- План счетов и документация. Расчеты с подотчетными лицами

Содержание

- 2. Счета бухгалтерского учета Счет – суть сам объект. Название счета – это обобщающий указатель. Бухгалтерские счета

- 3. План счетов План счетов – это общегосударственный законодательный перечень синтетических счетов и субсчетов. План счетов содержит

- 4. План счетов состоит из 8 разделов: – Внеоборотные активы. – Производственные запасы. – Затраты на производство.

- 5. Индивидуализация объектов Каждому счету присвоен определенный номер, который называется кодом (шифром) счета. Коды синтетических счетов двухзначные,

- 6. Классификация счетов По отношению к бухгалтерскому балансу счета делятся на: балансовые и забалансовые. Балансовые, в свою

- 7. Классификация счетов По экономическому содержанию счета делятся на три группы: - счета для учета имущества, -

- 8. Классификация счетов По назначению и структуре счета делятся на: * РГУ

- 9. Рабочий план счетов На предприятиях разрабатывается рабочий план счетов (на основе Плана счетов) с учетом особенностей

- 10. Рабочий план счетов Предприятие может уточнять содержание субсчетов, вводить дополнительные, исключать или объединять отдельные субсчета. Счета

- 11. Документация В зависимости от назначения и стадии учетного процесса делится на: - бухгалтерские документы – регистрируют

- 12. Документация Бухгалтерский документ – письменное свидетельство свершения хозяйственной операции, имеющее юридическую силу и не требующее дальнейшего

- 13. Документация Первичные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных (типовых)

- 14. Документация Обязательные реквизиты: – наименование документа; – дата составления документа; – наименование организации от лица, которой

- 15. Этапы обработки первичных документов – проверка документа по форме – наличие необходимых реквизитов, подписи, грамматические и

- 16. Классификация учетных регистров РГУ

- 17. * РГУ 1.Счета бухгалтерского учета и их строение Графически счет представляет собой двустороннюю таблицу. Обязательными реквизитами

- 18. * РГУ Счета бухгалтерского учета по отношению к бухгалтерскому балансу Активные - для учета изменений в

- 19. Активно-пассивные счета для учета изменений в двух экономически однородных, но прямо противоположных объектах; например, в активах

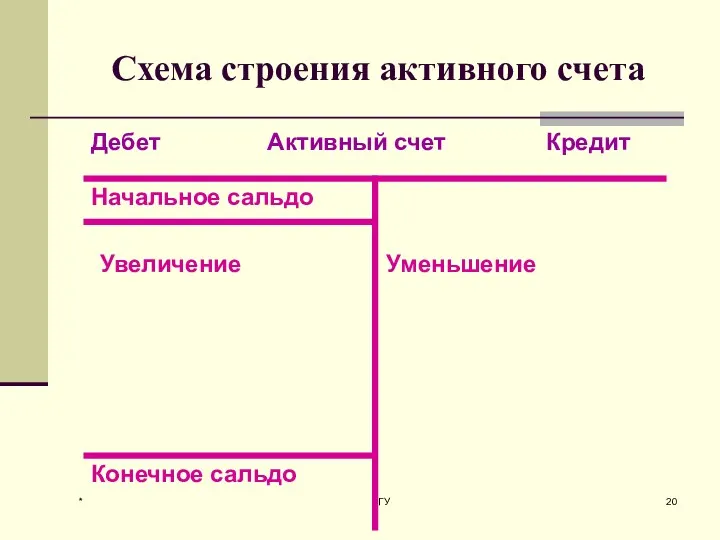

- 20. * РГУ Схема строения активного счета

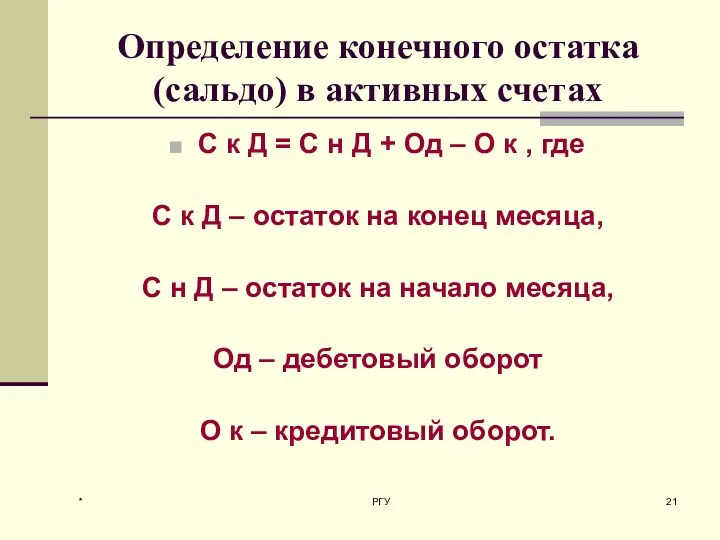

- 21. * РГУ Определение конечного остатка (сальдо) в активных счетах С к Д = С н Д

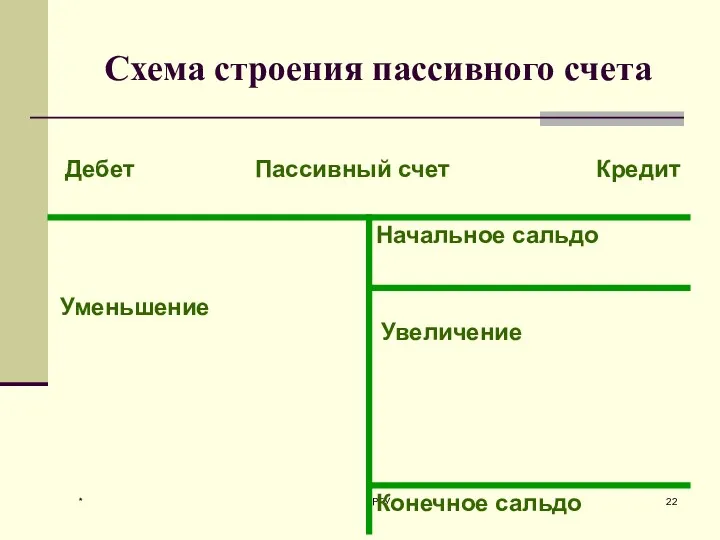

- 22. * РГУ Схема строения пассивного счета

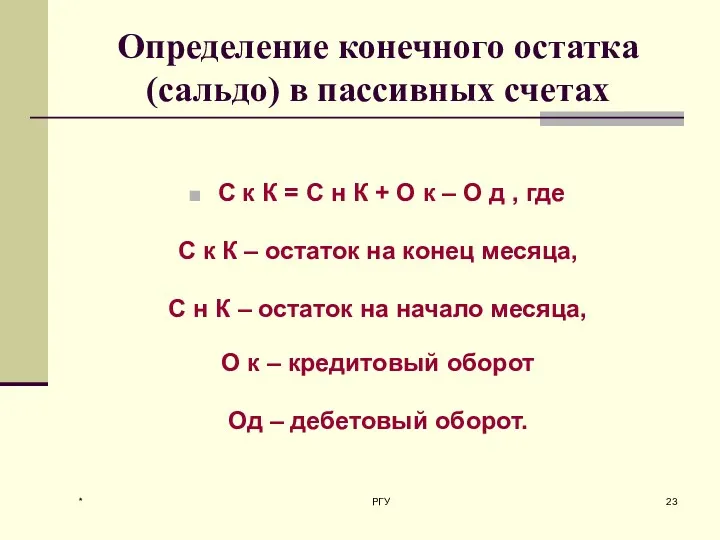

- 23. * РГУ Определение конечного остатка (сальдо) в пассивных счетах С к К = С н К

- 24. * РГУ Активно-пассивный счет

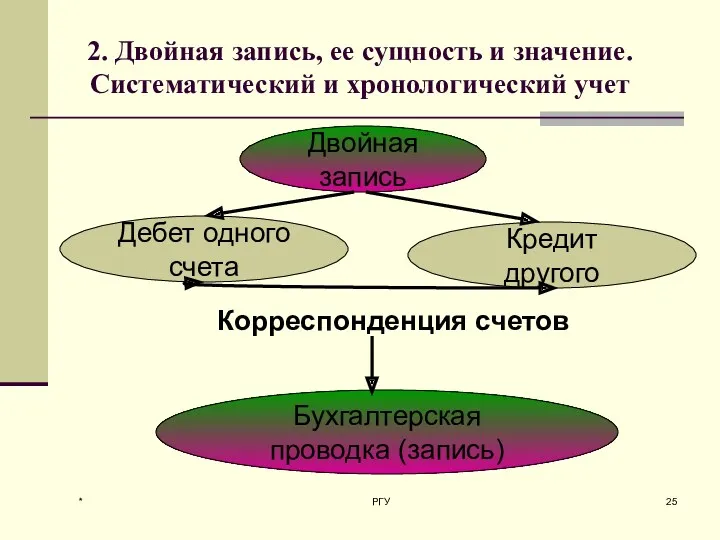

- 25. * РГУ 2. Двойная запись, ее сущность и значение. Систематический и хронологический учет Двойная запись Дебет

- 26. * РГУ Сущность двойной записи Любая хозяйственная операция вызывает изменения в двух взаимосвязанных объектах учета, при

- 27. * РГУ С помощью двойной записи осуществляется экономический контроль учетных записей – по корреспонденции счетов без

- 28. * РГУ Бухгалтерские проводки Простые - в которых корреспондируют только два счета Сложные - в которых

- 29. * РГУ Хронологический и систематический учет Хронологический учет - регистрация хозяйственных операций в той последовательности, в

- 30. * РГУ Хронологические записи Осуществляются с целью контроля за полнотой охвата всех хозяйственных операций в «Журнале

- 31. * РГУ Систематические записи Осуществляют группировку изменений в разрезе каждого объекта бухгалтерского учета на счетах. Систематическую

- 32. * РГУ Хронологическая и систематическая записи Они тесно взаимосвязаны, т.к. они отражают одни и те же

- 33. * РГУ 3.Счета синтетического и аналитического учета, субсчета

- 34. * РГУ Деление счетов по степени детализации информации Синтетические счета Аналитические счета Субсчета

- 35. * РГУ Взаимосвязь между синтетическими и аналитическими счетами: сальдо начальное по аналитическим счетам = сальдо начальному

- 36. * РГУ Взаимосвязь между синтетическими и аналитическими счетами: оборот дебетовый синтетического счета = сумме оборотов по

- 37. * РГУ Взаимосвязь между синтетическими и аналитическими счетами: оборот по кредиту синтетического счет = сумме оборотов

- 38. * РГУ Взаимосвязь между синтетическими и аналитическими счетами: сальдо конечное по аналитическим счетам = конечному сальдо

- 39. * РГУ Взаимосвязь синтетического счета 10 «Материалы» с его субсчетами и аналитическими счетами

- 40. * РГУ Оборотные ведомости, их строение, порядок составления, взаимосвязь Оборотные ведомости Оборотная ведомость по счетам синтетического

- 41. 4. Учет расчетов с подотчетными лицами * РГУ

- 42. Подотчетные лица Подотчетники - это лица, получившие денежные средства от предприятия или ИП на определенные хозяйственные

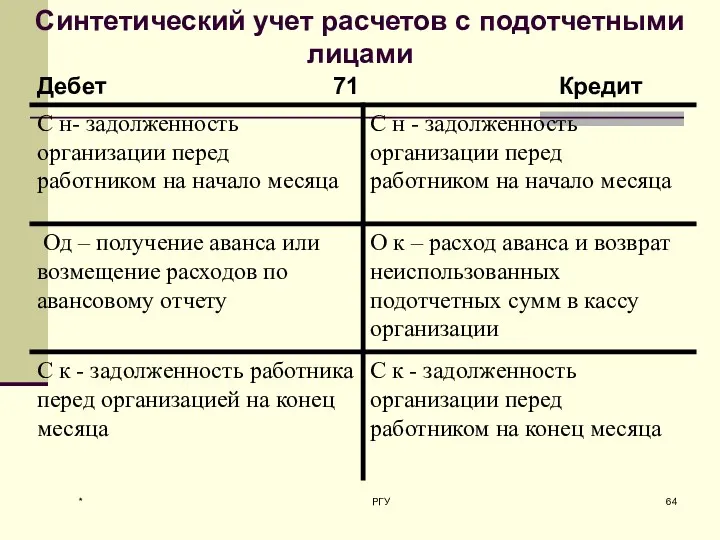

- 43. Расчеты с подотчетными лицами Синтетический учет расчетов с подотчетными лицами ведется на активно-пассивном счете 71 «Расчеты

- 44. Работодатель должен соблюдать предельный размер наличных расчетов в случае приобретения товаров (работ, услуг) через подотчетное лицо

- 45. Условия выдачи денежных средств подотчетному лицу на расходы, связанные с ведением деятельности организации (индивидуального предпринимателя); только

- 46. Выдача денег под отчет Согласно п. 213 Инструкции № 157н денежные средства (денежные документы) выдаются подотчетному

- 47. Способы выдачи денег под отчет Денежные средства предприятия в подотчет выдаются: в наличной форме из кассы

- 48. Отчет подотчетного лица Чтобы подтвердить факт использования (расходования) по назначению (для выполнения служебного задания) денежных средств,

- 49. Отчет подотчетного лица По установленному правилу работник, получивший наличные денежные средства под отчет, должен за них

- 50. Учет расчетов с подотчетными лицами Требования к оформлению кассовых операций, в том числе и к выдаче

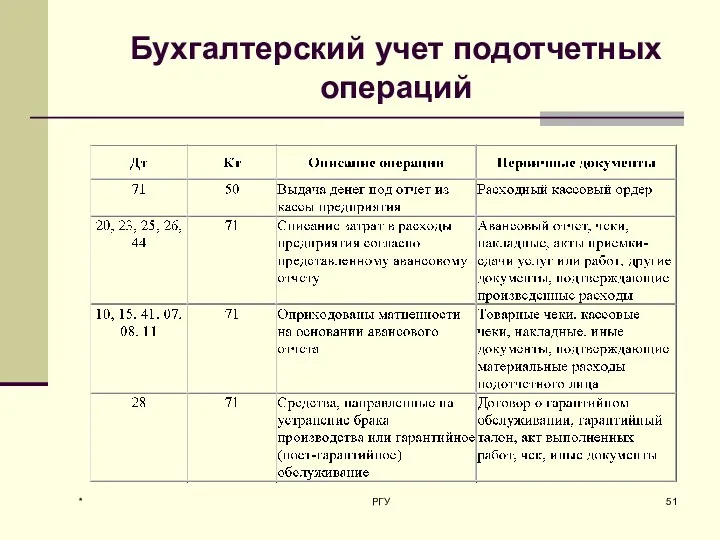

- 51. Бухгалтерский учет подотчетных операций * РГУ

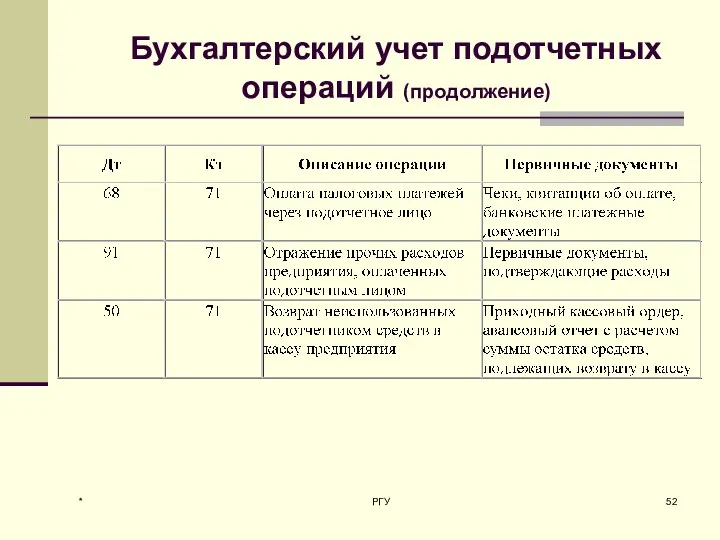

- 52. Бухгалтерский учет подотчетных операций (продолжение) * РГУ

- 53. Организация бухгалтерского учета расчетов с подотчетными лицами Выдаются средства под отчет согласно п. 6.3 указания Банка

- 54. Процедуры операций с подотчетными лицами * РГУ

- 55. Служебная командировка это выезд сотрудника в местность, отдаленную от его основного места работы, для выполнения служебных

- 56. Оформление командировки Приказ Расчет аванса Выдача аванса Командировочное удостоверение (не всегда) Авансовый отчет * РГУ

- 57. Порядок учета расходов по служебной командировке * РГУ

- 58. Нюансы командировочных расходов нужно учесть, что: днем выезда и днем приезда считаются даты, зафиксированные в транспортных

- 59. При выдачи денег нужно учесть, что: днем выезда и днем приезда считаются даты, зафиксированные в транспортных

- 60. Особенности учета налогов Для правильного расчета налогооблагаемой базы по НДФЛ суточные учитывают в пределах норм, установленных

- 61. Особенности бухгалтерского учета Согласно разделу VI инструкции по применению плана счетов (приказ Минфина РФ от 31.10.2000

- 62. Оформление хозяйственных расходов Авансовые отчеты с приложением документов (товарных чеков, счетов и пр.), подтверждающих произведенные расходы.

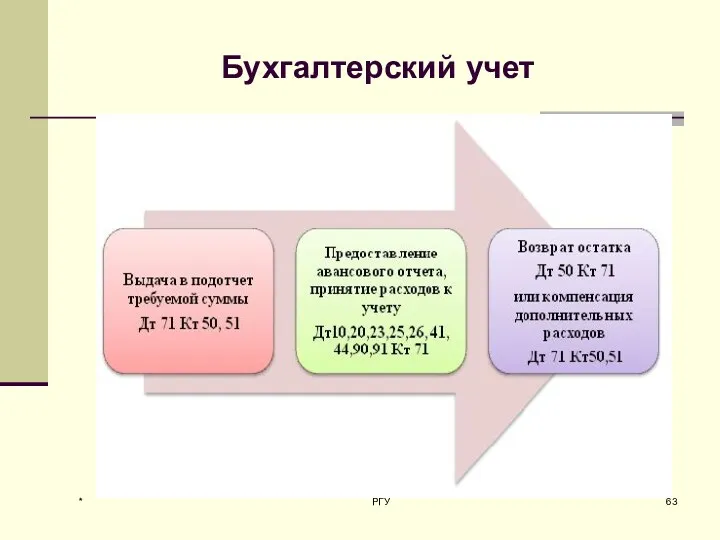

- 63. Бухгалтерский учет * РГУ

- 64. * РГУ Синтетический учет расчетов с подотчетными лицами

- 65. Бухгалтерские записи по учету расчетов с подотчетными лицами выданы подотчетные суммы Д 71 «Расчеты с подотчетными

- 66. * РГУ Авансовый отчет утвержден, материальные ценности ( вложения во внеоборотные активы, материалы) приняты к учету

- 67. * РГУ Авансовый отчет утвержден, произведенные расходы списаны на себестоимость продукции Д 20 «Основное производство» (26

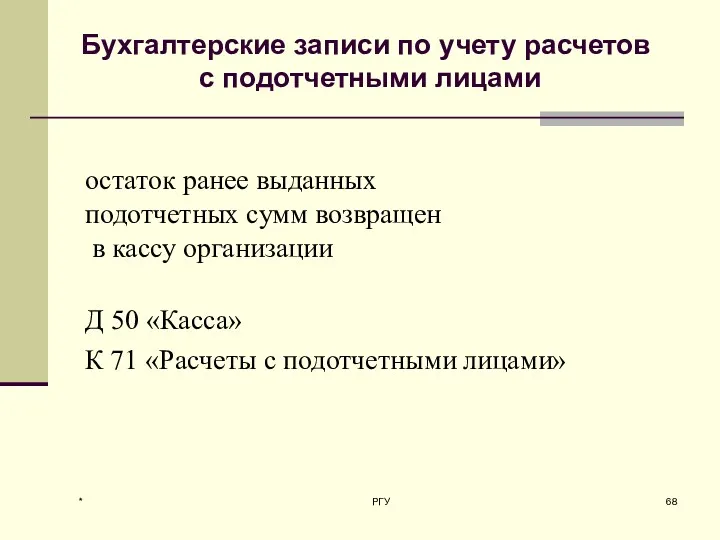

- 68. * РГУ остаток ранее выданных подотчетных сумм возвращен в кассу организации Д 50 «Касса» К 71

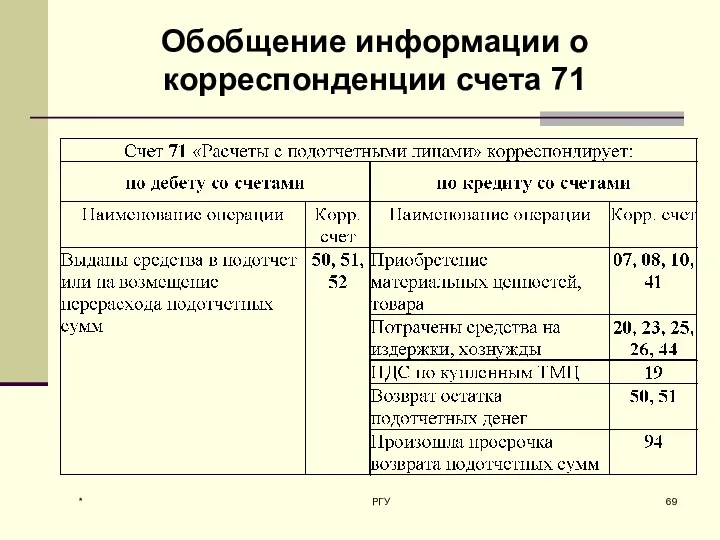

- 69. * РГУ Обобщение информации о корреспонденции счета 71

- 71. Скачать презентацию

Счета бухгалтерского учета

Счет – суть сам объект.

Название счета – это обобщающий

Счета бухгалтерского учета

Счет – суть сам объект.

Название счета – это обобщающий

План счетов

План счетов – это общегосударственный законодательный перечень синтетических счетов и

План счетов

План счетов – это общегосударственный законодательный перечень синтетических счетов и

План счетов состоит из 8 разделов:

– Внеоборотные активы.

– Производственные запасы.

– Затраты

План счетов состоит из 8 разделов:

– Внеоборотные активы.

– Производственные запасы.

– Затраты

Индивидуализация объектов

Каждому счету присвоен определенный номер, который называется кодом (шифром) счета.

Индивидуализация объектов

Каждому счету присвоен определенный номер, который называется кодом (шифром) счета.

Классификация счетов

По отношению к бухгалтерскому балансу счета делятся на:

балансовые и забалансовые.

Классификация счетов

По отношению к бухгалтерскому балансу счета делятся на:

балансовые и забалансовые.

Классификация счетов

По экономическому содержанию счета делятся на три группы:

- счета для

Классификация счетов

По экономическому содержанию счета делятся на три группы:

- счета для

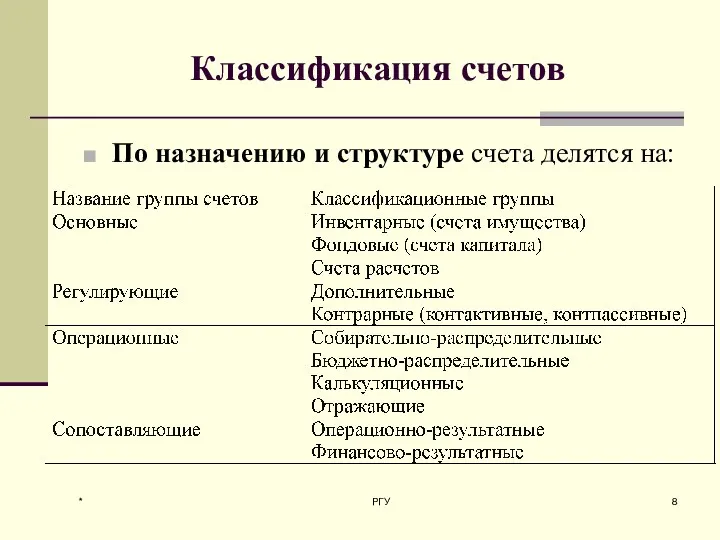

Классификация счетов

По назначению и структуре счета делятся на:

*

РГУ

Классификация счетов

По назначению и структуре счета делятся на:

*

РГУ

Рабочий план счетов

На предприятиях разрабатывается рабочий план счетов (на основе Плана

Рабочий план счетов

На предприятиях разрабатывается рабочий план счетов (на основе Плана

Рабочий план счетов

Предприятие может уточнять содержание субсчетов, вводить дополнительные, исключать или

Рабочий план счетов

Предприятие может уточнять содержание субсчетов, вводить дополнительные, исключать или

Документация

В зависимости от назначения и стадии учетного процесса делится на:

- бухгалтерские

Документация

В зависимости от назначения и стадии учетного процесса делится на:

- бухгалтерские

Документация

Бухгалтерский документ – письменное свидетельство свершения хозяйственной операции, имеющее юридическую силу

Документация

Бухгалтерский документ – письменное свидетельство свершения хозяйственной операции, имеющее юридическую силу

Документация

Первичные документы принимаются к учету, если они составлены по форме, содержащейся

Документация

Первичные документы принимаются к учету, если они составлены по форме, содержащейся

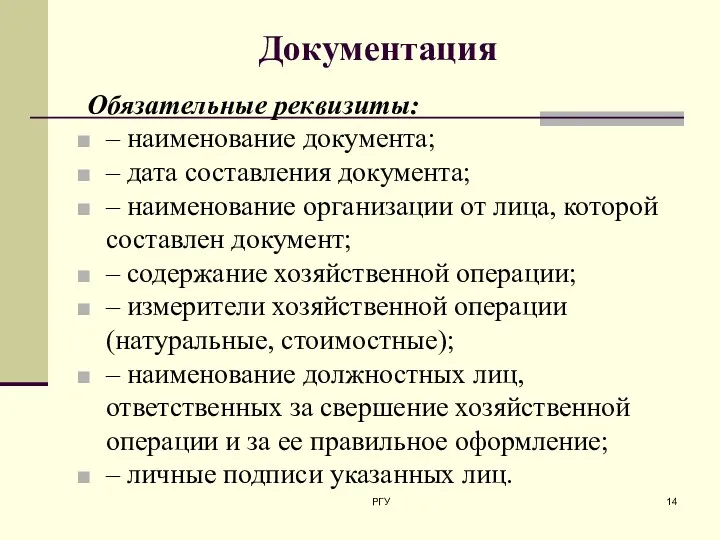

Документация

Обязательные реквизиты:

– наименование документа;

– дата составления документа;

– наименование организации от

Документация

Обязательные реквизиты:

– наименование документа;

– дата составления документа;

– наименование организации от

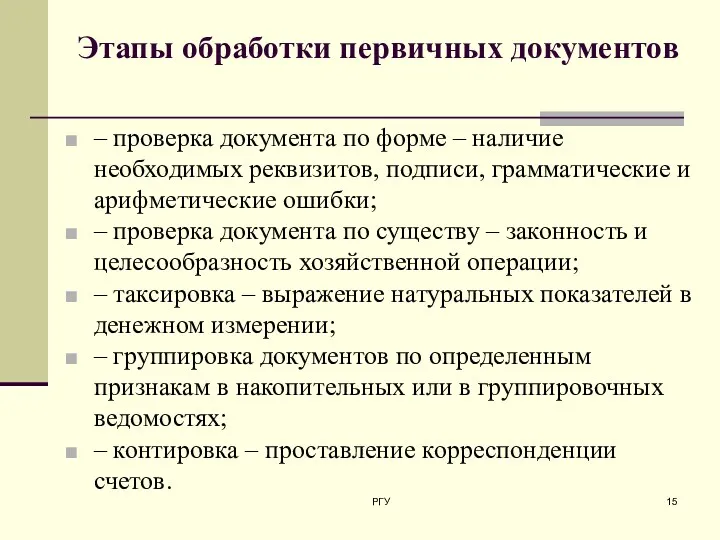

Этапы обработки первичных документов

– проверка документа по форме –

Этапы обработки первичных документов

– проверка документа по форме –

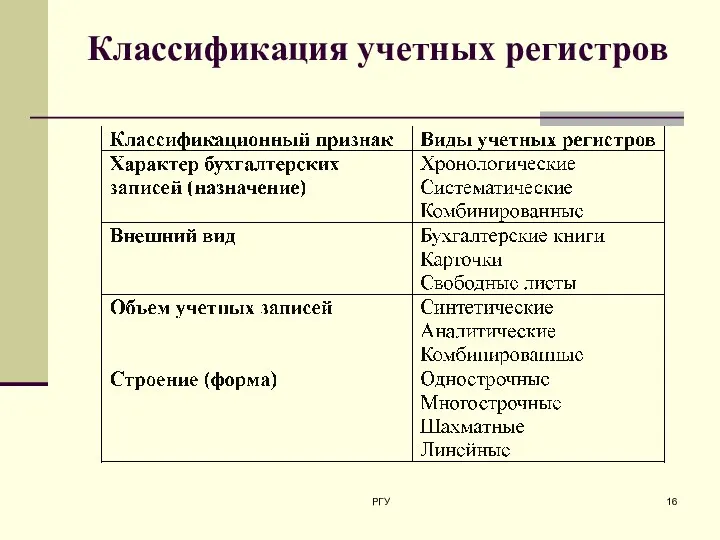

Классификация учетных регистров

РГУ

Классификация учетных регистров

РГУ

*

РГУ

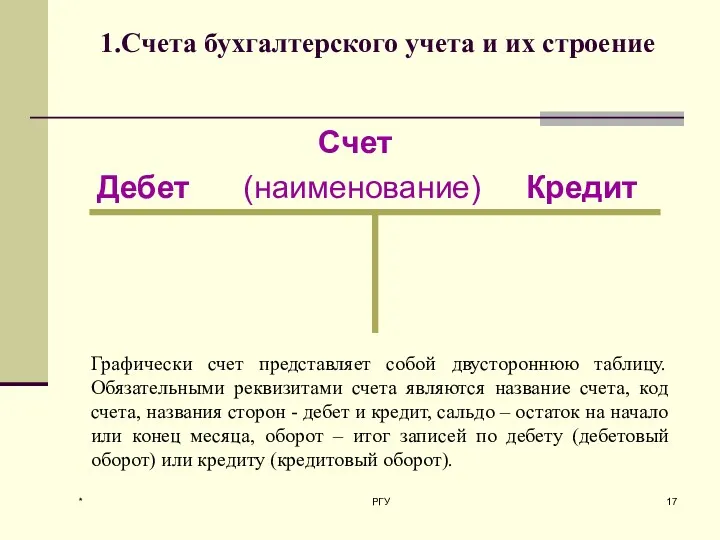

1.Счета бухгалтерского учета и их строение

Графически счет представляет собой двустороннюю таблицу.

*

РГУ

1.Счета бухгалтерского учета и их строение

Графически счет представляет собой двустороннюю таблицу.

*

РГУ

Счета бухгалтерского учета

по отношению к бухгалтерскому балансу

Активные - для

*

РГУ

Счета бухгалтерского учета

по отношению к бухгалтерскому балансу

Активные - для

Активно-пассивные счета

для учета изменений в двух экономически однородных, но прямо противоположных

Активно-пассивные счета

для учета изменений в двух экономически однородных, но прямо противоположных

*

РГУ

Схема строения активного счета

*

РГУ

Схема строения активного счета

*

РГУ

Определение конечного остатка (сальдо) в активных счетах

С к Д = С

*

РГУ

Определение конечного остатка (сальдо) в активных счетах

С к Д = С

*

РГУ

Схема строения пассивного счета

*

РГУ

Схема строения пассивного счета

*

РГУ

Определение конечного остатка (сальдо) в пассивных счетах

С к К = С

*

РГУ

Определение конечного остатка (сальдо) в пассивных счетах

С к К = С

*

РГУ

Активно-пассивный счет

*

РГУ

Активно-пассивный счет

*

РГУ

2. Двойная запись, ее сущность и значение. Систематический и хронологический учет

Двойная

*

РГУ

2. Двойная запись, ее сущность и значение. Систематический и хронологический учет

Двойная

*

РГУ

Сущность двойной записи

Любая хозяйственная операция вызывает изменения в двух взаимосвязанных объектах

*

РГУ

Сущность двойной записи

Любая хозяйственная операция вызывает изменения в двух взаимосвязанных объектах

*

РГУ

С помощью двойной записи осуществляется

экономический контроль учетных записей – по корреспонденции

*

РГУ

С помощью двойной записи осуществляется

экономический контроль учетных записей – по корреспонденции

*

РГУ

Бухгалтерские проводки

Простые - в которых корреспондируют только два счета

Сложные - в

*

РГУ

Бухгалтерские проводки

Простые - в которых корреспондируют только два счета

Сложные - в

*

РГУ

Хронологический и систематический учет

Хронологический учет -

регистрация хозяйственных операций в той

*

РГУ

Хронологический и систематический учет

Хронологический учет -

регистрация хозяйственных операций в той

*

РГУ

Хронологические записи

Осуществляются с целью контроля за полнотой охвата всех хозяйственных операций

*

РГУ

Хронологические записи

Осуществляются с целью контроля за полнотой охвата всех хозяйственных операций

*

РГУ

Систематические записи

Осуществляют группировку изменений в разрезе каждого объекта бухгалтерского учета на

*

РГУ

Систематические записи

Осуществляют группировку изменений в разрезе каждого объекта бухгалтерского учета на

*

РГУ

Хронологическая и систематическая записи

Они тесно взаимосвязаны, т.к. они отражают одни и

*

РГУ

Хронологическая и систематическая записи

Они тесно взаимосвязаны, т.к. они отражают одни и

*

РГУ

3.Счета синтетического и аналитического

учета, субсчета

*

РГУ

3.Счета синтетического и аналитического

учета, субсчета

*

РГУ

Деление счетов по степени детализации информации

Синтетические счета

Аналитические счета

Субсчета

*

РГУ

Деление счетов по степени детализации информации

Синтетические счета

Аналитические счета

Субсчета

*

РГУ

Взаимосвязь между

синтетическими и

аналитическими счетами:

сальдо начальное по аналитическим счетам

=

*

РГУ

Взаимосвязь между

синтетическими и

аналитическими счетами:

сальдо начальное по аналитическим счетам

=

*

РГУ

Взаимосвязь между

синтетическими и

аналитическими счетами:

оборот дебетовый синтетического счета

=

сумме оборотов

*

РГУ

Взаимосвязь между

синтетическими и

аналитическими счетами:

оборот дебетовый синтетического счета

=

сумме оборотов

*

РГУ

Взаимосвязь между

синтетическими и

аналитическими счетами:

оборот по кредиту синтетического счет

=

сумме

*

РГУ

Взаимосвязь между

синтетическими и

аналитическими счетами:

оборот по кредиту синтетического счет

=

сумме

*

РГУ

Взаимосвязь между

синтетическими и

аналитическими счетами:

сальдо конечное по аналитическим счетам

=

*

РГУ

Взаимосвязь между

синтетическими и

аналитическими счетами:

сальдо конечное по аналитическим счетам

=

*

РГУ

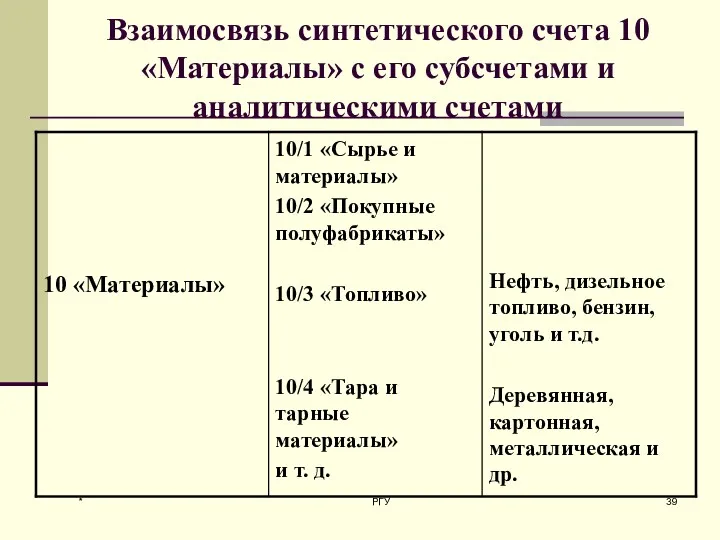

Взаимосвязь синтетического счета 10 «Материалы» с его субсчетами и аналитическими счетами

*

РГУ

Взаимосвязь синтетического счета 10 «Материалы» с его субсчетами и аналитическими счетами

*

РГУ

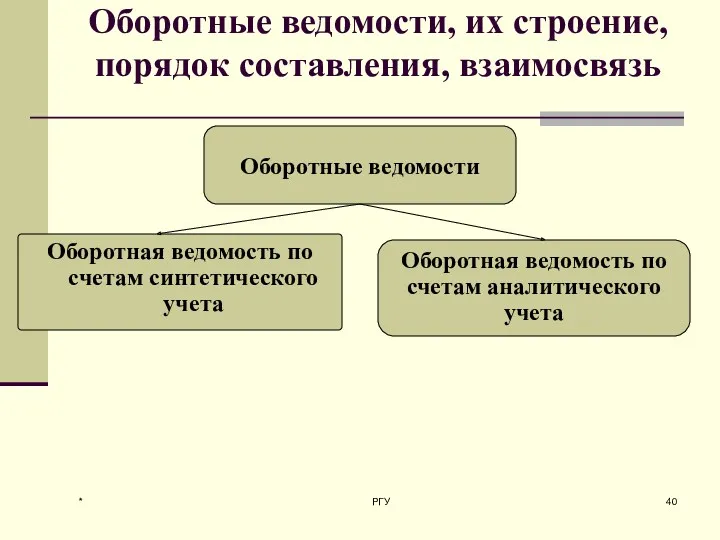

Оборотные ведомости, их строение, порядок составления, взаимосвязь

Оборотные ведомости

Оборотная ведомость по счетам

*

РГУ

Оборотные ведомости, их строение, порядок составления, взаимосвязь

Оборотные ведомости

Оборотная ведомость по счетам

4. Учет расчетов с подотчетными лицами

*

РГУ

4. Учет расчетов с подотчетными лицами

*

РГУ

Подотчетные лица

Подотчетники - это лица, получившие денежные средства от предприятия или

Подотчетные лица

Подотчетники - это лица, получившие денежные средства от предприятия или

Расчеты с подотчетными лицами

Синтетический учет расчетов с подотчетными лицами ведется на

Расчеты с подотчетными лицами

Синтетический учет расчетов с подотчетными лицами ведется на

Работодатель должен

соблюдать предельный размер наличных расчетов в случае приобретения товаров (работ,

Работодатель должен

соблюдать предельный размер наличных расчетов в случае приобретения товаров (работ,

Условия выдачи денежных средств подотчетному лицу

на расходы, связанные с ведением деятельности

Условия выдачи денежных средств подотчетному лицу

на расходы, связанные с ведением деятельности

Выдача денег под отчет

Согласно п. 213 Инструкции № 157н денежные средства

Выдача денег под отчет

Согласно п. 213 Инструкции № 157н денежные средства

Способы выдачи денег под отчет

Денежные средства предприятия в подотчет выдаются:

в наличной

Способы выдачи денег под отчет

Денежные средства предприятия в подотчет выдаются:

в наличной

Отчет подотчетного лица

Чтобы подтвердить факт использования (расходования) по назначению (для выполнения

Отчет подотчетного лица

Чтобы подтвердить факт использования (расходования) по назначению (для выполнения

Отчет подотчетного лица

По установленному правилу работник, получивший наличные денежные средства под

Отчет подотчетного лица

По установленному правилу работник, получивший наличные денежные средства под

Учет расчетов с подотчетными лицами

Требования к оформлению кассовых операций, в

Учет расчетов с подотчетными лицами

Требования к оформлению кассовых операций, в

Бухгалтерский учет подотчетных операций

*

РГУ

Бухгалтерский учет подотчетных операций

*

РГУ

Бухгалтерский учет подотчетных операций (продолжение)

*

РГУ

Бухгалтерский учет подотчетных операций (продолжение)

*

РГУ

Организация бухгалтерского учета расчетов с подотчетными лицами

Выдаются средства под отчет согласно

Организация бухгалтерского учета расчетов с подотчетными лицами

Выдаются средства под отчет согласно

Процедуры операций с подотчетными лицами

*

РГУ

Процедуры операций с подотчетными лицами

*

РГУ

Служебная командировка

это выезд сотрудника в местность, отдаленную от его основного места

Служебная командировка

это выезд сотрудника в местность, отдаленную от его основного места

Оформление командировки

Приказ

Расчет аванса

Выдача аванса

Командировочное удостоверение (не всегда)

Авансовый отчет

*

РГУ

Оформление командировки

Приказ

Расчет аванса

Выдача аванса

Командировочное удостоверение (не всегда)

Авансовый отчет

*

РГУ

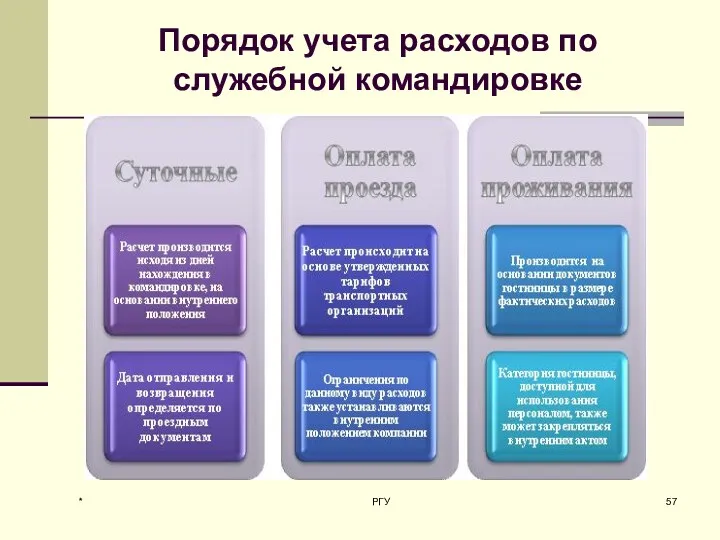

Порядок учета расходов по служебной командировке

*

РГУ

Порядок учета расходов по служебной командировке

*

РГУ

Нюансы командировочных расходов

нужно учесть, что:

днем выезда и днем приезда считаются даты,

Нюансы командировочных расходов

нужно учесть, что:

днем выезда и днем приезда считаются даты,

При выдачи денег нужно учесть, что:

днем выезда и днем приезда считаются

При выдачи денег нужно учесть, что:

днем выезда и днем приезда считаются

Особенности учета налогов

Для правильного расчета налогооблагаемой базы по НДФЛ суточные учитывают

Особенности учета налогов

Для правильного расчета налогооблагаемой базы по НДФЛ суточные учитывают

Особенности бухгалтерского учета

Согласно разделу VI инструкции по применению плана счетов (приказ

Особенности бухгалтерского учета

Согласно разделу VI инструкции по применению плана счетов (приказ

Оформление хозяйственных расходов

Авансовые отчеты с приложением документов (товарных чеков, счетов и

Оформление хозяйственных расходов

Авансовые отчеты с приложением документов (товарных чеков, счетов и

Бухгалтерский учет

*

РГУ

Бухгалтерский учет

*

РГУ

*

РГУ

Синтетический учет расчетов с подотчетными лицами

*

РГУ

Синтетический учет расчетов с подотчетными лицами

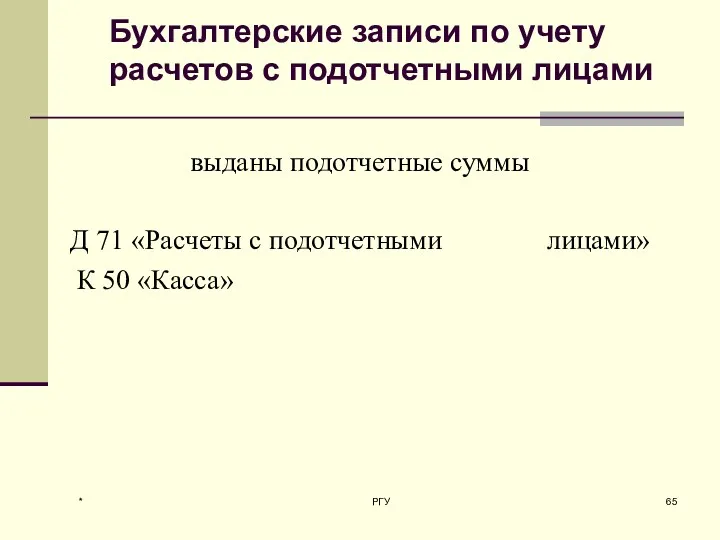

Бухгалтерские записи по учету расчетов с подотчетными лицами

выданы подотчетные суммы

Д 71

Бухгалтерские записи по учету расчетов с подотчетными лицами

выданы подотчетные суммы

Д 71

*

РГУ

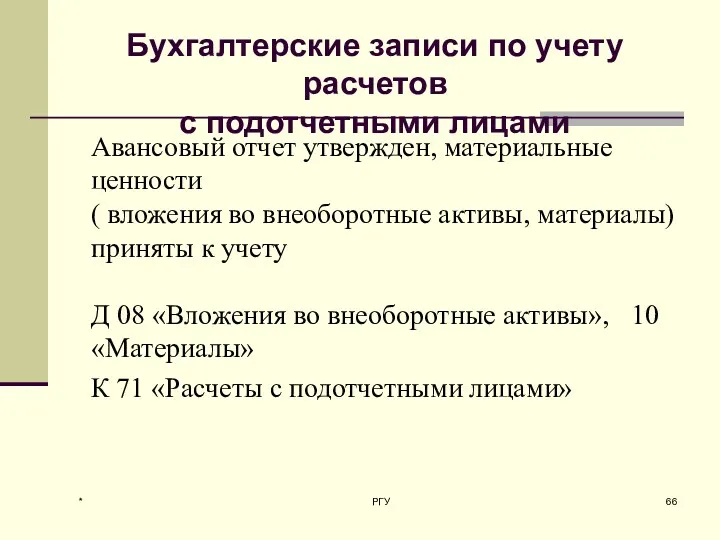

Авансовый отчет утвержден, материальные ценности

( вложения во внеоборотные активы, материалы)

*

РГУ

Авансовый отчет утвержден, материальные ценности

( вложения во внеоборотные активы, материалы)

*

РГУ

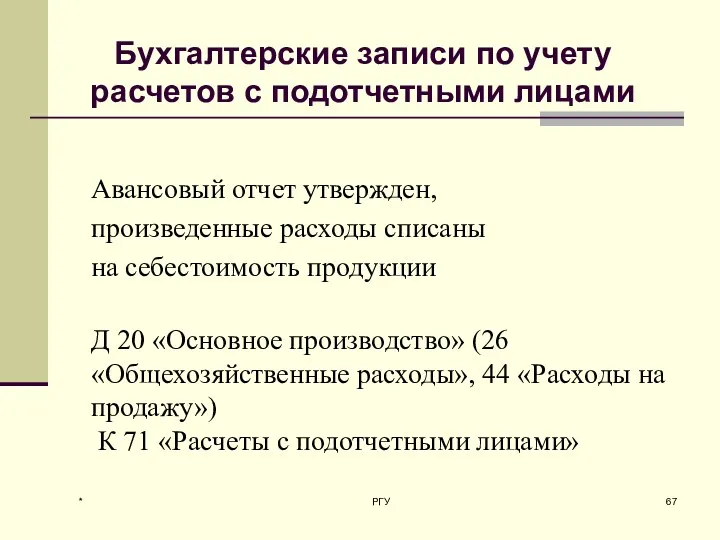

Авансовый отчет утвержден,

произведенные расходы списаны

на себестоимость продукции

Д 20 «Основное

*

РГУ

Авансовый отчет утвержден,

произведенные расходы списаны

на себестоимость продукции

Д 20 «Основное

*

РГУ

остаток ранее выданных

подотчетных сумм возвращен

в кассу организации

Д 50 «Касса»

*

РГУ

остаток ранее выданных

подотчетных сумм возвращен

в кассу организации

Д 50 «Касса»

*

РГУ

Обобщение информации о корреспонденции счета 71

*

РГУ

Обобщение информации о корреспонденции счета 71

Налоги и налогообложение. Сущность налогов

Налоги и налогообложение. Сущность налогов Бюджетное устройство и бюджетная система. Тема 2

Бюджетное устройство и бюджетная система. Тема 2 Готовимся к проведению годовой инвентаризации 2023 года (сентябрь 2023 года)

Готовимся к проведению годовой инвентаризации 2023 года (сентябрь 2023 года) Государственные внебюджетные фонды

Государственные внебюджетные фонды Бюджет организации и его проблемы

Бюджет организации и его проблемы Larry Williams in Moscow

Larry Williams in Moscow Современный государственный бюджет РФ, проблемы формирования и исполнения

Современный государственный бюджет РФ, проблемы формирования и исполнения Сопроводительные документы

Сопроводительные документы Инкотермс 2000-2010. Международные правила толкования торговых терминов

Инкотермс 2000-2010. Международные правила толкования торговых терминов Проект государственной программы Республики Тыва. Комплексное развитие сельских территорий Республики Тыва на 2020-2025 годы

Проект государственной программы Республики Тыва. Комплексное развитие сельских территорий Республики Тыва на 2020-2025 годы Финансовый контроль в зарубежных странах. (Лекция 4)

Финансовый контроль в зарубежных странах. (Лекция 4) Налоги. Кодификатор

Налоги. Кодификатор Виды облигаций и их оценка

Виды облигаций и их оценка Кредитная система: понятие, сущность, функции

Кредитная система: понятие, сущность, функции “Евразия” Сақтандыру компаниясы

“Евразия” Сақтандыру компаниясы Защити себя и близких от мошенников. Расширение знаний o банкoвских картах и безoпасности их испoльзования

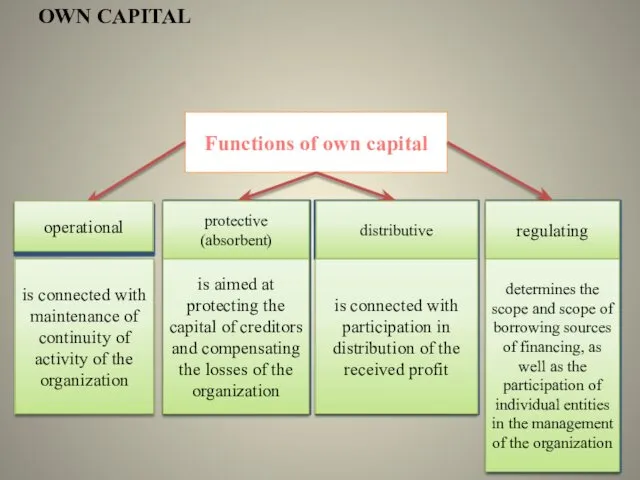

Защити себя и близких от мошенников. Расширение знаний o банкoвских картах и безoпасности их испoльзования Functions of own capital

Functions of own capital Заведение контрагента в систему 1С

Заведение контрагента в систему 1С Бюджет городского округа Тольятти на 2019 год и плановый период 2020 и 2021 годов

Бюджет городского округа Тольятти на 2019 год и плановый период 2020 и 2021 годов Державне регулювання ринків фінансових послуг. Фінансові компанії

Державне регулювання ринків фінансових послуг. Фінансові компанії Оплата сверхурочных часов и ночных работ, доплата в праздничные и выходные дни

Оплата сверхурочных часов и ночных работ, доплата в праздничные и выходные дни Money loves to be counted…

Money loves to be counted… Учет и анализ финансовых результатов и использование прибыли организации

Учет и анализ финансовых результатов и использование прибыли организации Механизмы реабилитации клиентов банков

Механизмы реабилитации клиентов банков Финансовый менеджмент

Финансовый менеджмент Инициативное бюджетирование

Инициативное бюджетирование Проект поддержки местных инициатив (ППМИ)

Проект поддержки местных инициатив (ППМИ) Предмет и метод бухгалтерского учета

Предмет и метод бухгалтерского учета