- Налоги. Кодификатор

Содержание

- 2. Налоги – периодические принудительные платежи граждан и из их имуществ и доходов, идущие на нужды государства

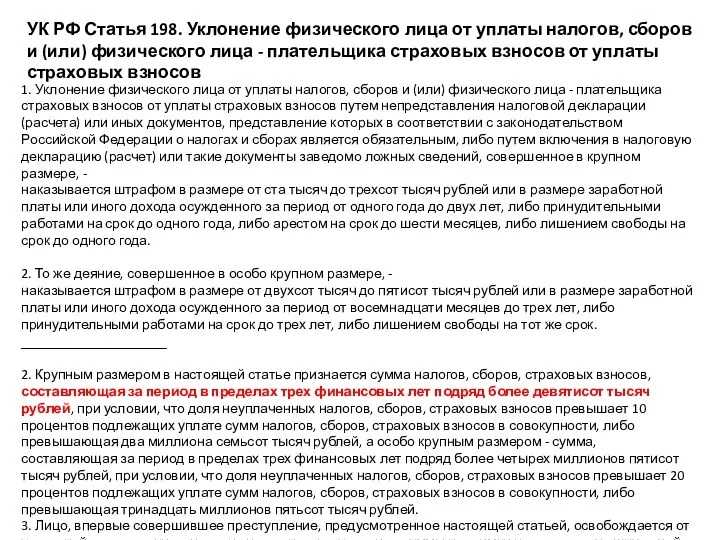

- 3. УК РФ Статья 198. Уклонение физического лица от уплаты налогов, сборов и (или) физического лица -

- 4. Налоговая система - совокупность налогов, форм и методов их построения и взимания, определяемая законодательством государства. Инфограмма

- 7. Задание 27 № 3589 В стране Н. длительное время существовала прогрессивная шкала исчисления налога с доходов

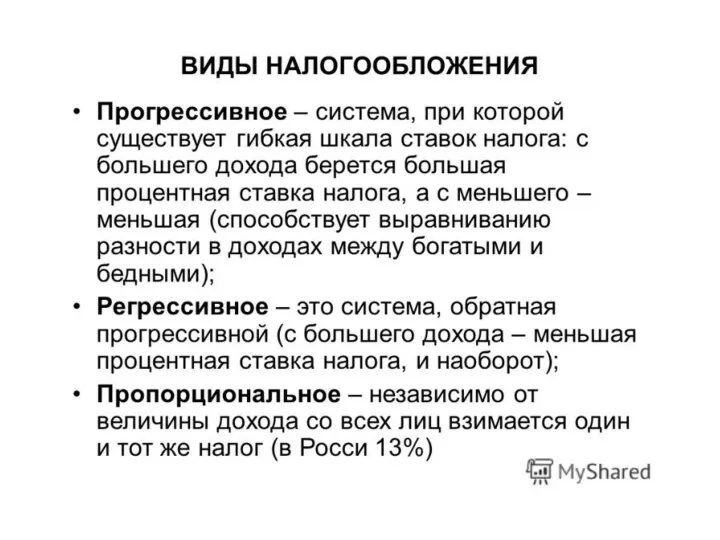

- 9. Какой вид налога (налогообложения) ?

- 10. Питер Брейгель Младший. Выплата десятины (1615) Какой это вид налога ?

- 11. Задания Д6 № 4118 В стране Z процент налога на доходы физических лиц изменялся в зависимости

- 12. Функции налогов. 1) Фискальная - состоит в формировании денежных доходов государства. 2) Регулирующая. 49. Борис Кустодиев.

- 13. 3) Контрольная - создает предпосылки для соблюдения стоимостных пропорций в процессе образования и распределения доходов разных

- 14. “1 июня 1648 года в Москве вспыхнул Соляной бунт. Разъяренная толпа громила и грабила “многие боярские

- 15. “Гражданин охотно платит налоги, зная, что они необходимы для поддержания дарующей ему свою защиту родины”. П.–

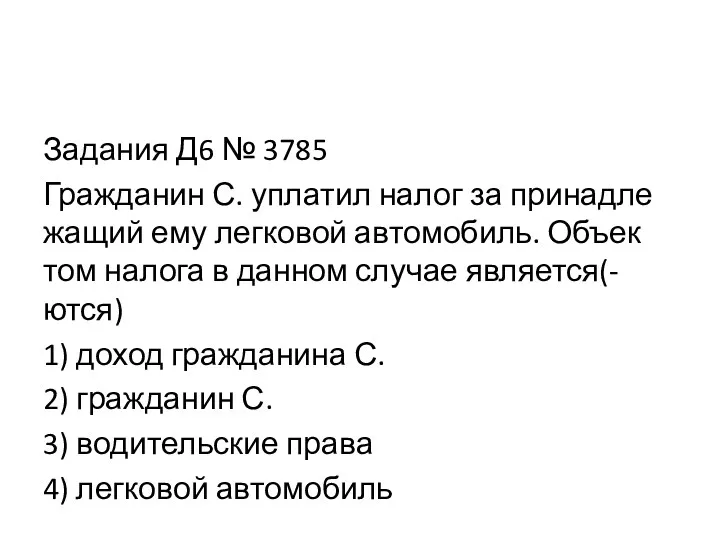

- 16. Задания Д6 № 3785 Гражданин С. уплатил налог за принадлежащий ему легковой автомобиль. Объектом налога в

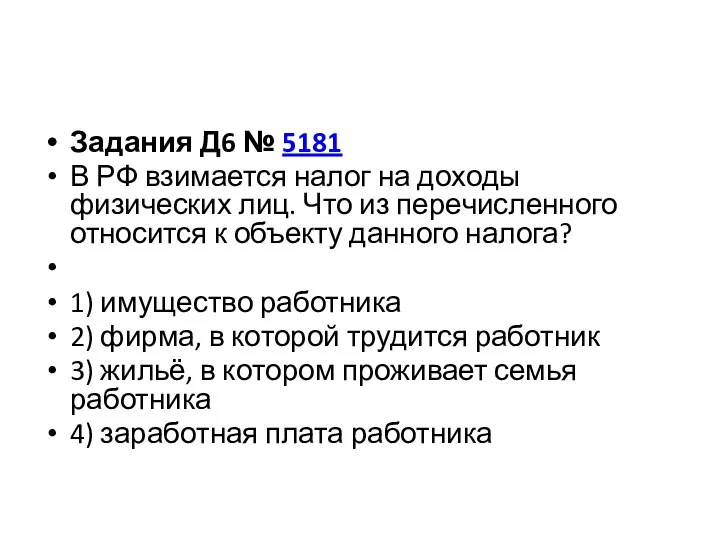

- 17. Задания Д6 № 5181 В РФ взимается налог на доходы физических лиц. Что из перечисленного относится

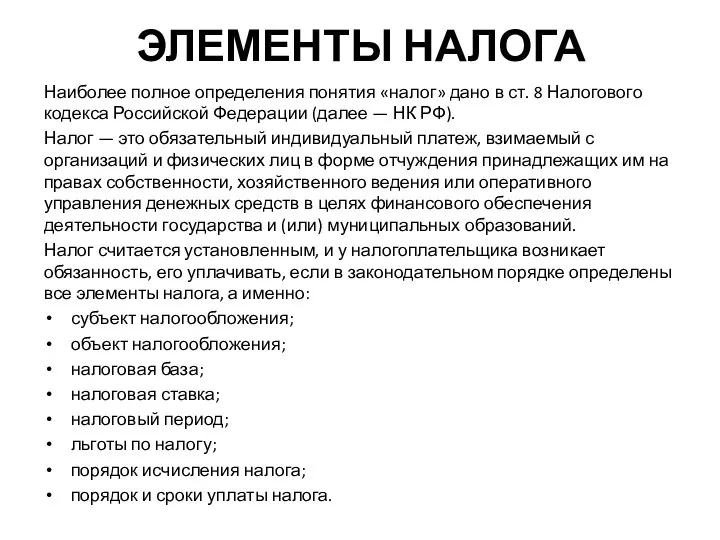

- 18. ЭЛЕМЕНТЫ НАЛОГА Наиболее полное определения понятия «налог» дано в ст. 8 Налогового кодекса Российской Федерации (далее

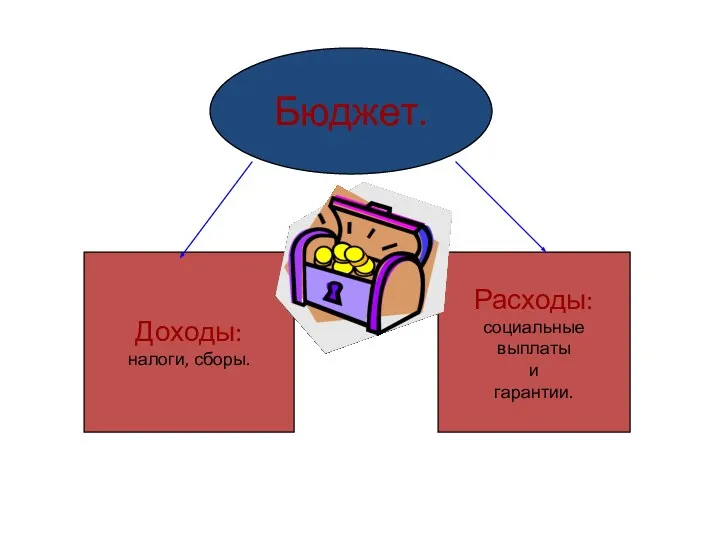

- 19. Бюджет. Доходы: налоги, сборы. Расходы: социальные выплаты и гарантии.

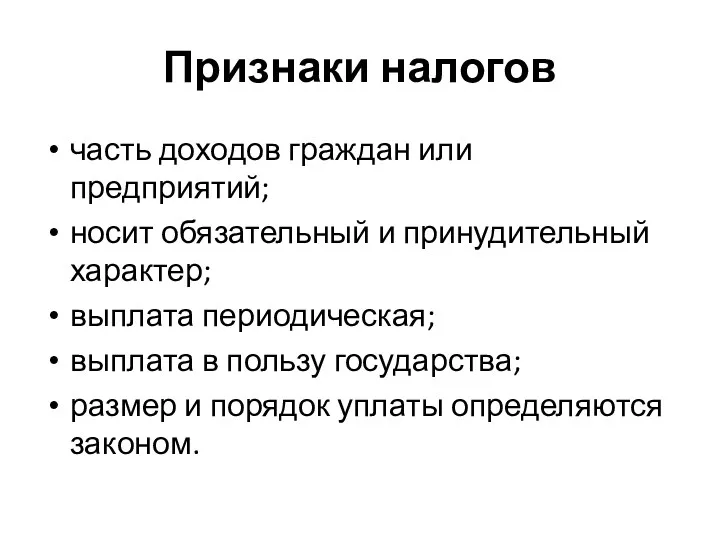

- 20. Признаки налогов часть доходов граждан или предприятий; носит обязательный и принудительный характер; выплата периодическая; выплата в

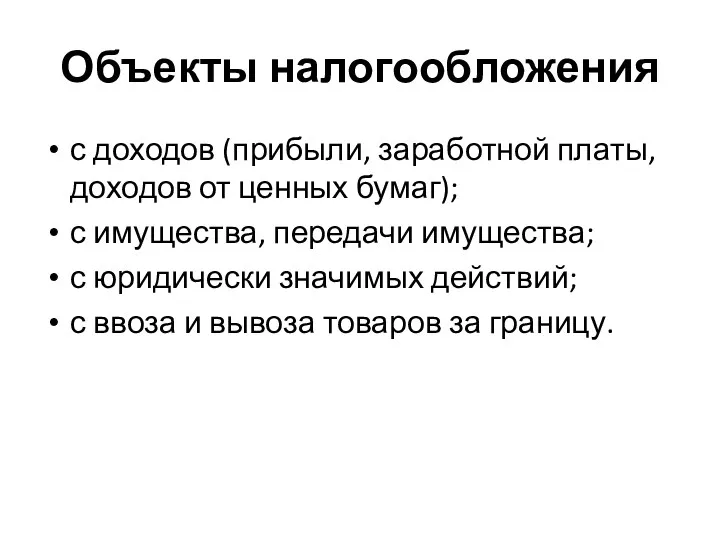

- 21. Объекты налогообложения с доходов (прибыли, заработной платы, доходов от ценных бумаг); с имущества, передачи имущества; с

- 22. Виды налогов №1 Прямые налоги взимаются с доходов и имуществ непосредственно с лиц, обязанных их выплачивать.

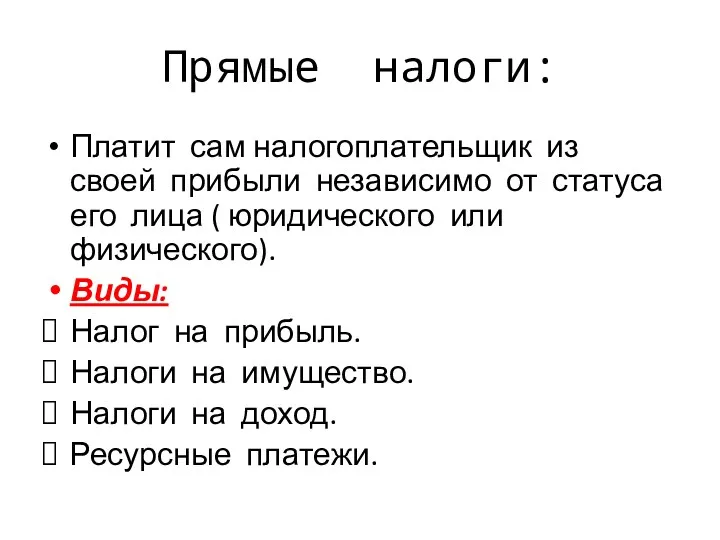

- 23. Прямые налоги: Платит сам налогоплательщик из своей прибыли независимо от статуса его лица ( юридического или

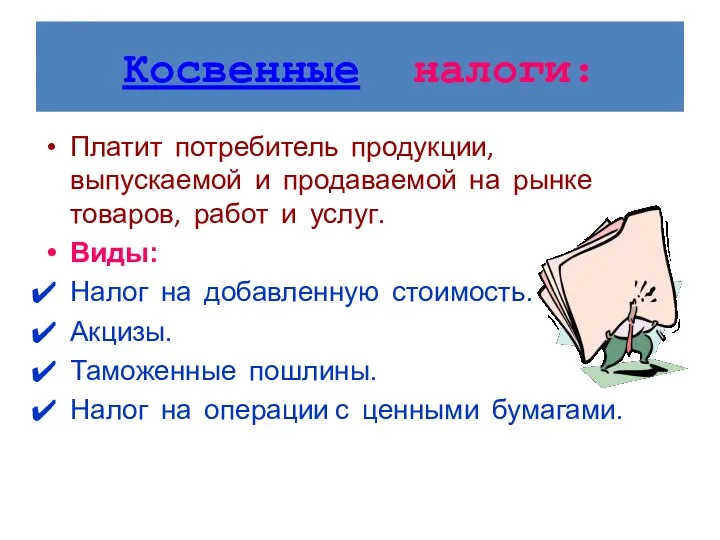

- 24. Косвенные налоги: Платит потребитель продукции, выпускаемой и продаваемой на рынке товаров, работ и услуг. Виды: Налог

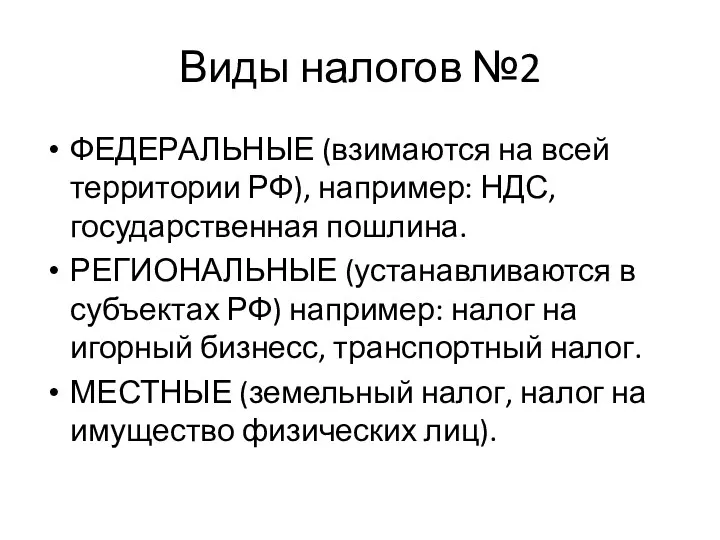

- 25. Виды налогов №2 ФЕДЕРАЛЬНЫЕ (взимаются на всей территории РФ), например: НДС, государственная пошлина. РЕГИОНАЛЬНЫЕ (устанавливаются в

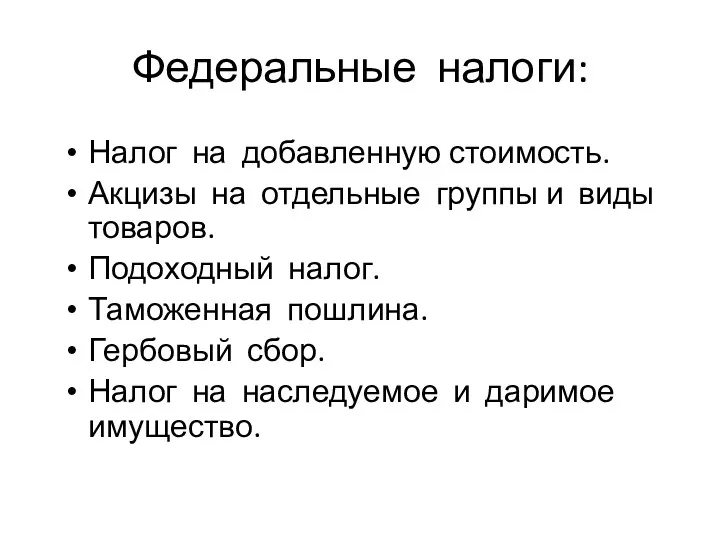

- 26. Федеральные налоги: Налог на добавленную стоимость. Акцизы на отдельные группы и виды товаров. Подоходный налог. Таможенная

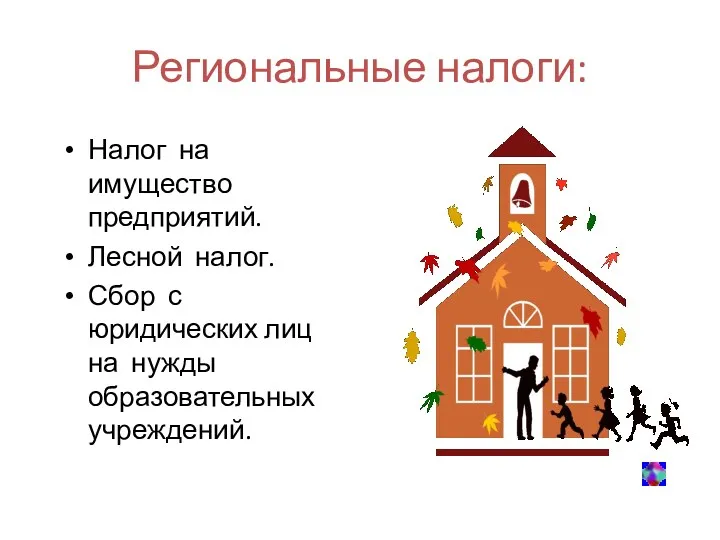

- 27. Региональные налоги: Налог на имущество предприятий. Лесной налог. Сбор с юридических лиц на нужды образовательных учреждений.

- 28. Налоговые ставки по транспортному налогу устанавливаются законами субъектов Российской Федерации. При этом субъекты Российской Федерации вправе

- 30. Скачать презентацию

Налоги – периодические принудительные платежи граждан и из их имуществ и

Налоги – периодические принудительные платежи граждан и из их имуществ и

УК РФ Статья 198. Уклонение физического лица от уплаты налогов, сборов

УК РФ Статья 198. Уклонение физического лица от уплаты налогов, сборов

Налоговая система - совокупность налогов, форм и методов их построения и

Налоговая система - совокупность налогов, форм и методов их построения и

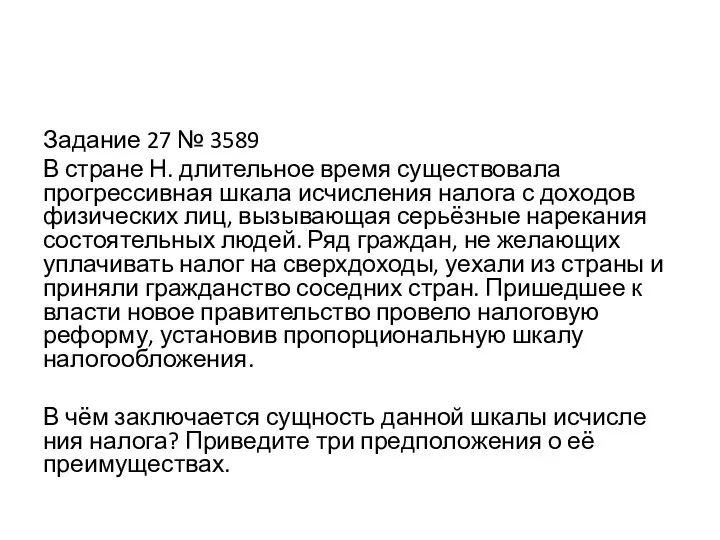

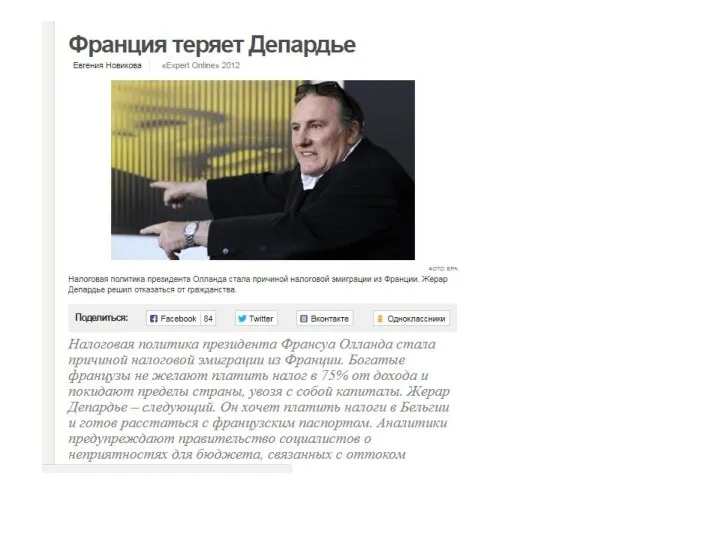

Задание 27 № 3589

В стране Н. длительное время существовала прогрессивная шкала

Задание 27 № 3589

В стране Н. длительное время существовала прогрессивная шкала

Какой вид налога (налогообложения) ?

Какой вид налога (налогообложения) ?

Питер Брейгель Младший. Выплата десятины (1615)

Какой это вид налога ?

Питер Брейгель Младший. Выплата десятины (1615)

Какой это вид налога ?

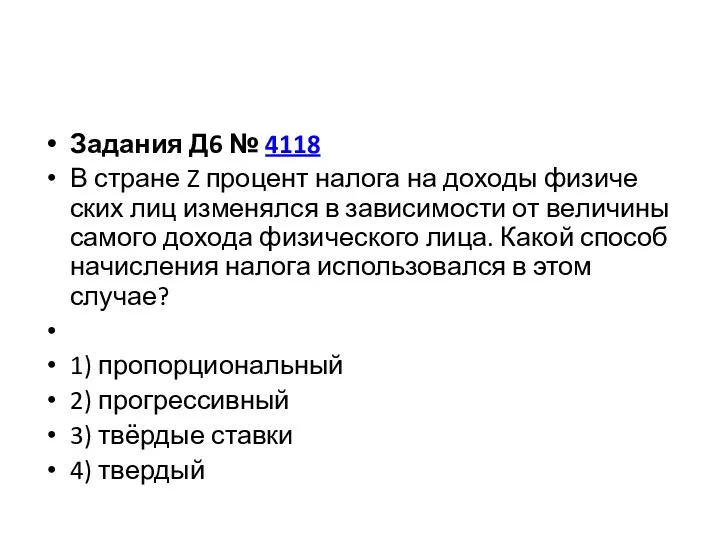

Задания Д6 № 4118

В стране Z процент налога на доходы физических лиц изменялся

Задания Д6 № 4118

В стране Z процент налога на доходы физических лиц изменялся

Функции налогов.

1) Фискальная - состоит в формировании денежных доходов государства.

2)

Функции налогов.

1) Фискальная - состоит в формировании денежных доходов государства.

2)

3) Контрольная - создает предпосылки для соблюдения стоимостных пропорций в процессе

3) Контрольная - создает предпосылки для соблюдения стоимостных пропорций в процессе

“1 июня 1648 года в Москве вспыхнул Соляной бунт. Разъяренная толпа

“1 июня 1648 года в Москве вспыхнул Соляной бунт. Разъяренная толпа

“Гражданин охотно платит налоги, зная, что они необходимы для поддержания дарующей

“Гражданин охотно платит налоги, зная, что они необходимы для поддержания дарующей

Задания Д6 № 3785

Гражданин С. уплатил налог за принадлежащий ему легковой

Задания Д6 № 3785

Гражданин С. уплатил налог за принадлежащий ему легковой

Задания Д6 № 5181

В РФ взимается налог на доходы физических лиц. Что из

Задания Д6 № 5181

В РФ взимается налог на доходы физических лиц. Что из

ЭЛЕМЕНТЫ НАЛОГА

Наиболее полное определения понятия «налог» дано в ст. 8 Налогового

ЭЛЕМЕНТЫ НАЛОГА

Наиболее полное определения понятия «налог» дано в ст. 8 Налогового

Бюджет.

Доходы:

налоги, сборы.

Расходы:

социальные

выплаты

и

гарантии.

Бюджет.

Доходы:

налоги, сборы.

Расходы:

социальные

выплаты

и

гарантии.

Признаки налогов

часть доходов граждан или предприятий;

носит обязательный и принудительный характер;

выплата периодическая;

выплата

Признаки налогов

часть доходов граждан или предприятий;

носит обязательный и принудительный характер;

выплата периодическая;

выплата

Объекты налогообложения

с доходов (прибыли, заработной платы, доходов от ценных бумаг);

с имущества,

Объекты налогообложения

с доходов (прибыли, заработной платы, доходов от ценных бумаг);

с имущества,

Виды налогов №1

Прямые налоги взимаются с доходов и имуществ непосредственно с

Виды налогов №1

Прямые налоги взимаются с доходов и имуществ непосредственно с

Прямые налоги:

Платит сам налогоплательщик из своей прибыли независимо от статуса его

Прямые налоги:

Платит сам налогоплательщик из своей прибыли независимо от статуса его

Косвенные налоги:

Платит потребитель продукции, выпускаемой и продаваемой на рынке товаров, работ

Косвенные налоги:

Платит потребитель продукции, выпускаемой и продаваемой на рынке товаров, работ

Виды налогов №2

ФЕДЕРАЛЬНЫЕ (взимаются на всей территории РФ), например: НДС, государственная

Виды налогов №2

ФЕДЕРАЛЬНЫЕ (взимаются на всей территории РФ), например: НДС, государственная

Федеральные налоги:

Налог на добавленную стоимость.

Акцизы на отдельные группы и виды товаров.

Подоходный

Федеральные налоги:

Налог на добавленную стоимость.

Акцизы на отдельные группы и виды товаров.

Подоходный

Региональные налоги:

Налог на имущество предприятий.

Лесной налог.

Сбор с юридических лиц на нужды

Региональные налоги:

Налог на имущество предприятий.

Лесной налог.

Сбор с юридических лиц на нужды

Налоговые ставки по транспортному налогу устанавливаются законами субъектов Российской Федерации.

При этом

Налоговые ставки по транспортному налогу устанавливаются законами субъектов Российской Федерации.

При этом

Проблемы России

Проблемы России Виды смет

Виды смет Моделирование процентного дохода банка

Моделирование процентного дохода банка Fundamental legal principles

Fundamental legal principles Малі проекти Вишеградського фонду

Малі проекти Вишеградського фонду Инвестиционный процесс в Волгоградской области

Инвестиционный процесс в Волгоградской области Облік і аудит витрат підриємства

Облік і аудит витрат підриємства Технико-экономическое обоснование целесообразности разработки ПО

Технико-экономическое обоснование целесообразности разработки ПО Расчет отпускных. Начисление отпускных

Расчет отпускных. Начисление отпускных Анализ и оценка финансовых результатов деятельности предприятия

Анализ и оценка финансовых результатов деятельности предприятия Критерии оценки инвестиционных проектов

Критерии оценки инвестиционных проектов Количественный (факторный) анализ

Количественный (факторный) анализ Управление рисками. Банк Санкт- Петербург

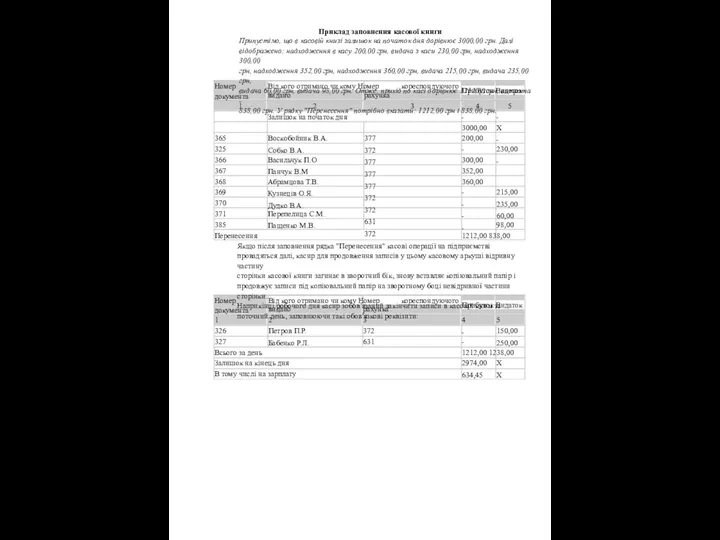

Управление рисками. Банк Санкт- Петербург Приклад заповнення касової книги

Приклад заповнення касової книги Международный проект логистики

Международный проект логистики Технический анализ - основы

Технический анализ - основы Инициативное бюджетирование

Инициативное бюджетирование Школа инвестиций НИУ-ВШЭ: программа и преимущества

Школа инвестиций НИУ-ВШЭ: программа и преимущества Государственный и муниципальный кредит

Государственный и муниципальный кредит Что такое финансовая грамотность?

Что такое финансовая грамотность? Ценовая политика государства

Ценовая политика государства Бюджет для граждан (2021-2023)

Бюджет для граждан (2021-2023) Инвентаризация дебиторской и кредиторской задолженности по состоянию на 30 июня 2018 года. Желдоручет ОАО РЖД

Инвентаризация дебиторской и кредиторской задолженности по состоянию на 30 июня 2018 года. Желдоручет ОАО РЖД HV - podle našich účetních systémů

HV - podle našich účetních systémů Основные операции и услуги коммерческих банков

Основные операции и услуги коммерческих банков Инвестирование в недвижимость. (Тема 2.3)

Инвестирование в недвижимость. (Тема 2.3) Учет текущих операций и расчетов на примере ООО Галла К

Учет текущих операций и расчетов на примере ООО Галла К Системы директ – костинг, стандарт – кост и нормативный метод

Системы директ – костинг, стандарт – кост и нормативный метод