- Критерии оценки инвестиционных проектов

Содержание

- 2. 1.Чистый приведенный эффект (NPV – Net Present Value) Метод расчета чистого приведенного эффекта основан на сопоставлении

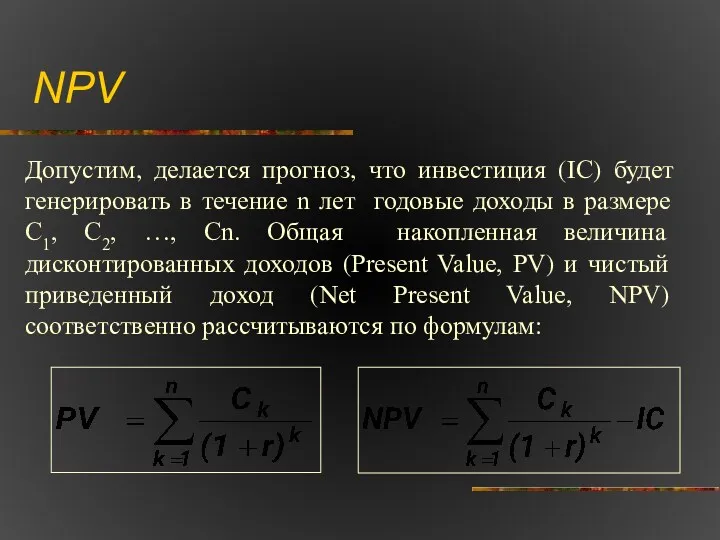

- 3. NPV Допустим, делается прогноз, что инвестиция (IC) будет генерировать в течение n лет годовые доходы в

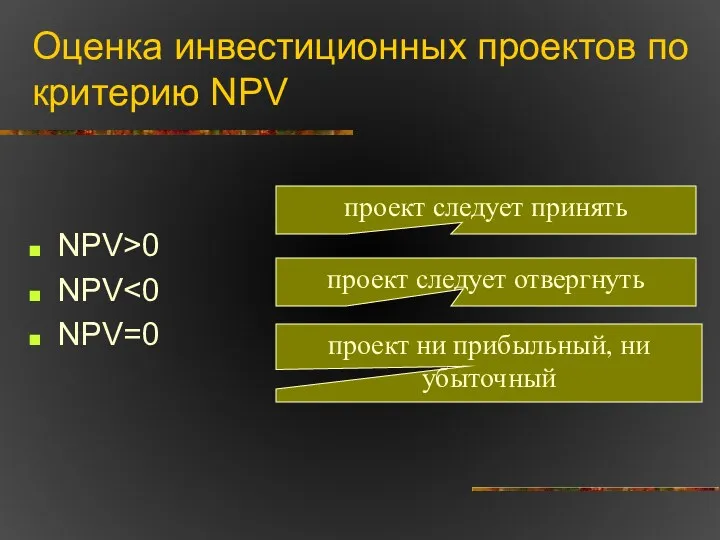

- 4. Оценка инвестиционных проектов по критерию NPV NPV>0 NPV NPV=0 проект следует принять проект следует отвергнуть проект

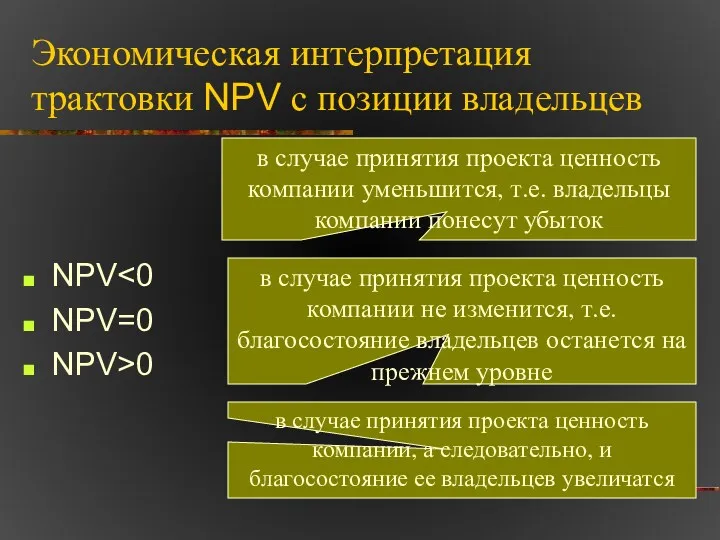

- 5. Экономическая интерпретация трактовки NPV с позиции владельцев NPV NPV=0 NPV>0 в случае принятия проекта ценность компании

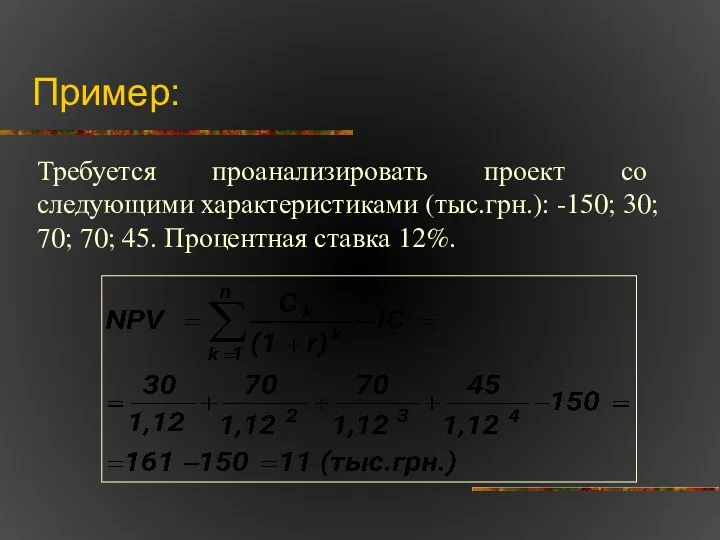

- 6. Пример: Требуется проанализировать проект со следующими характеристиками (тыс.грн.): -150; 30; 70; 70; 45. Процентная ставка 12%.

- 7. Основные характеристики показателя NPV Абсолютный показатель, отражает прогнозную оценку изменения потенциала коммерческой организации в случае принятия

- 8. 2. Индекс рентабельности (PI - Profitability Index)

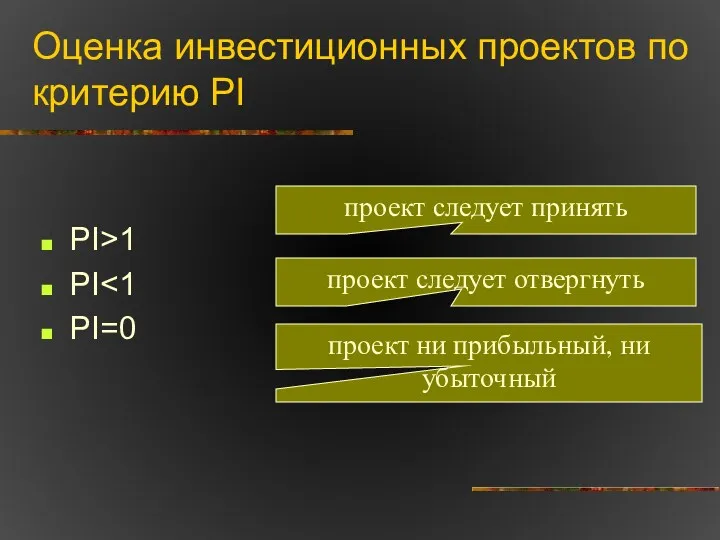

- 9. Оценка инвестиционных проектов по критерию PI PI>1 PI PI=0 проект следует принять проект следует отвергнуть проект

- 10. Основные характеристики показателя PI Относительный показатель: характеризует уровень доходов на единицу затрат, т.е. эффективность вложений; удобен

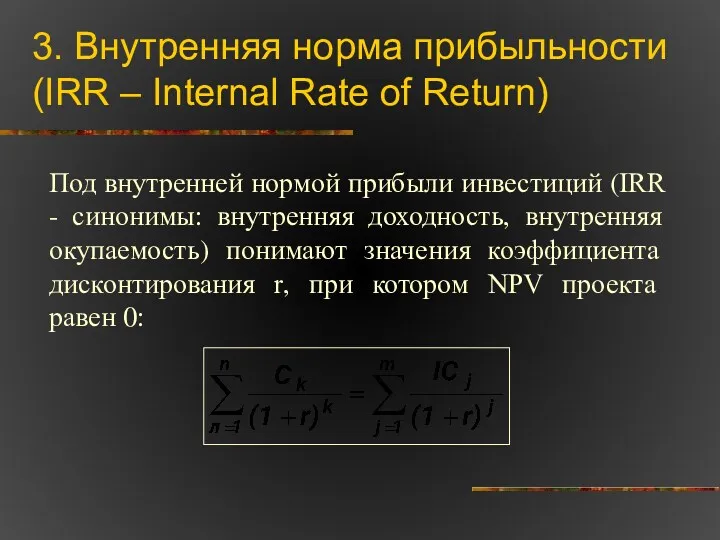

- 11. 3. Внутренняя норма прибыльности (IRR – Internal Rate of Return) Под внутренней нормой прибыли инвестиций (IRR

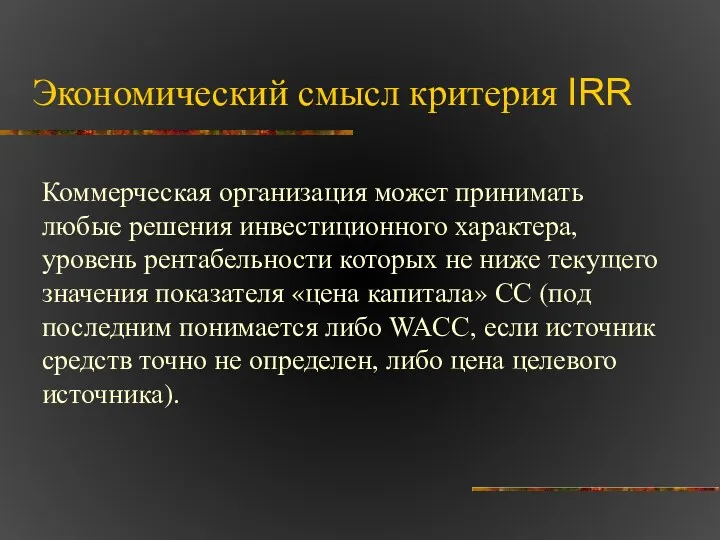

- 12. Экономический смысл критерия IRR Коммерческая организация может принимать любые решения инвестиционного характера, уровень рентабельности которых не

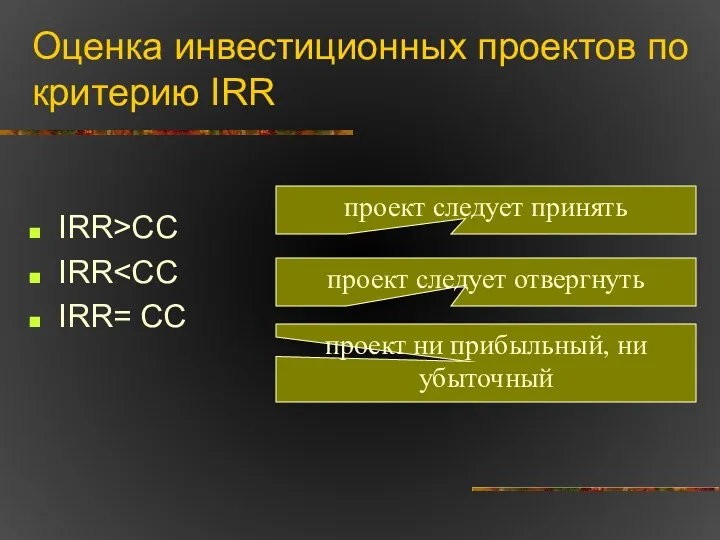

- 13. Оценка инвестиционных проектов по критерию IRR IRR>CC IRR IRR= CC проект следует принять проект следует отвергнуть

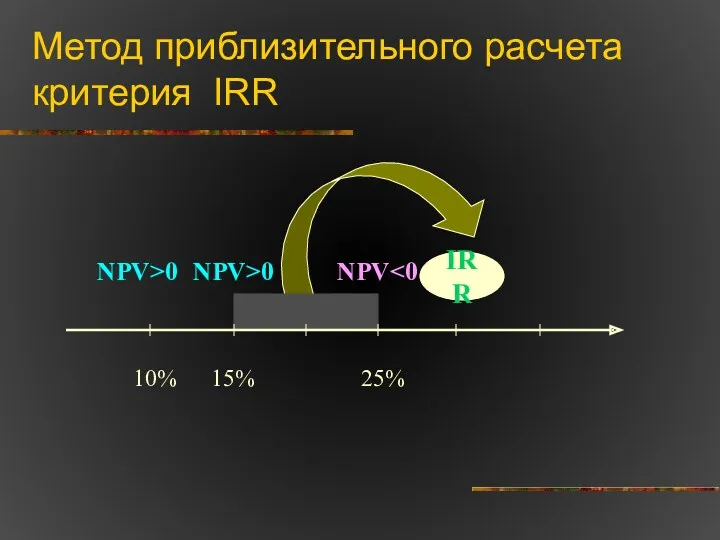

- 14. Метод приблизительного расчета критерия IRR 10% 15% 25% NPV>0 NPV>0 NPV IRR

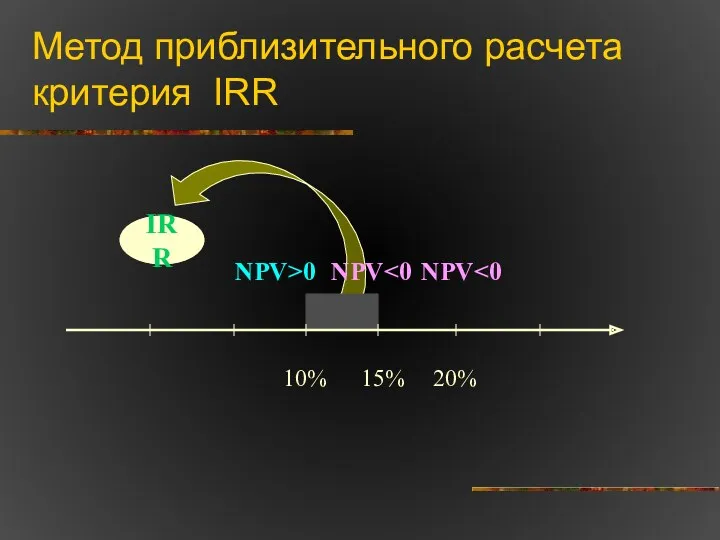

- 15. Метод приблизительного расчета критерия IRR 10% 20% NPV>0 NPV IRR 15% NPV

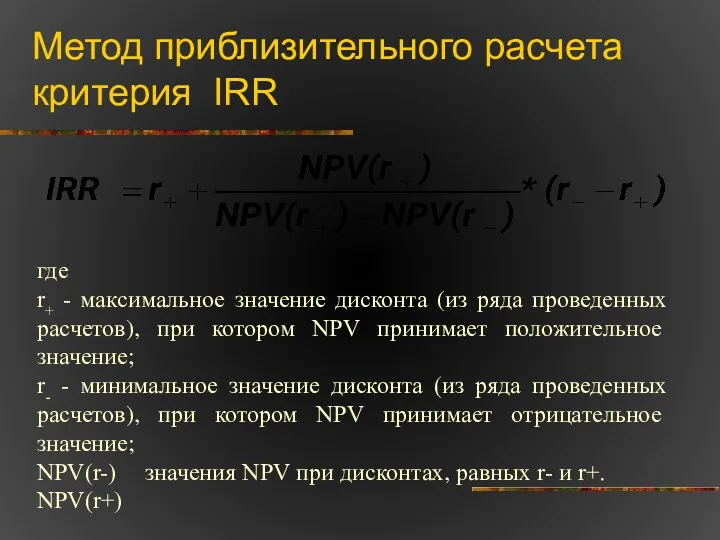

- 16. Метод приблизительного расчета критерия IRR где r+ - максимальное значение дисконта (из ряда проведенных расчетов), при

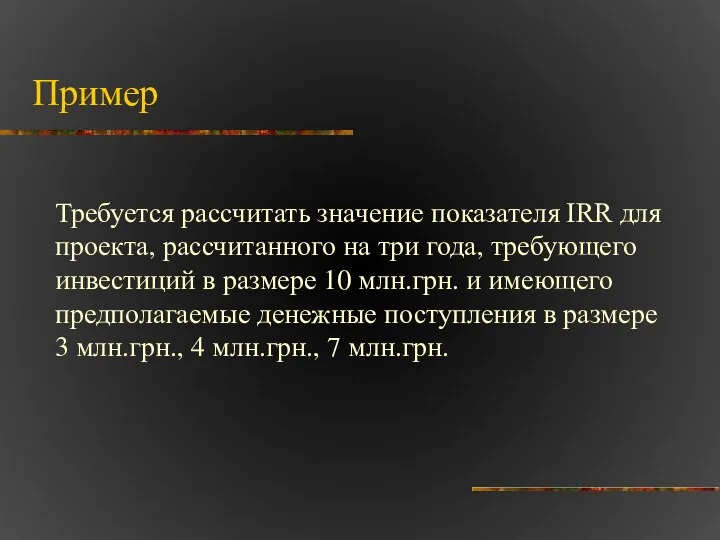

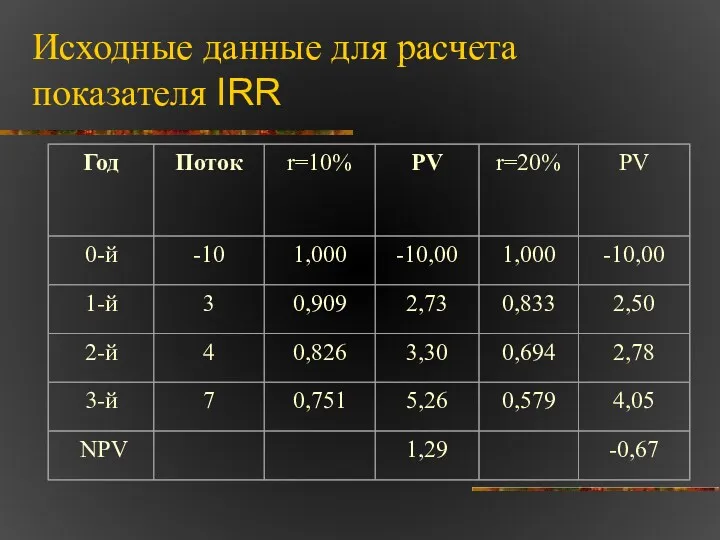

- 17. Пример Требуется рассчитать значение показателя IRR для проекта, рассчитанного на три года, требующего инвестиций в размере

- 18. Исходные данные для расчета показателя IRR

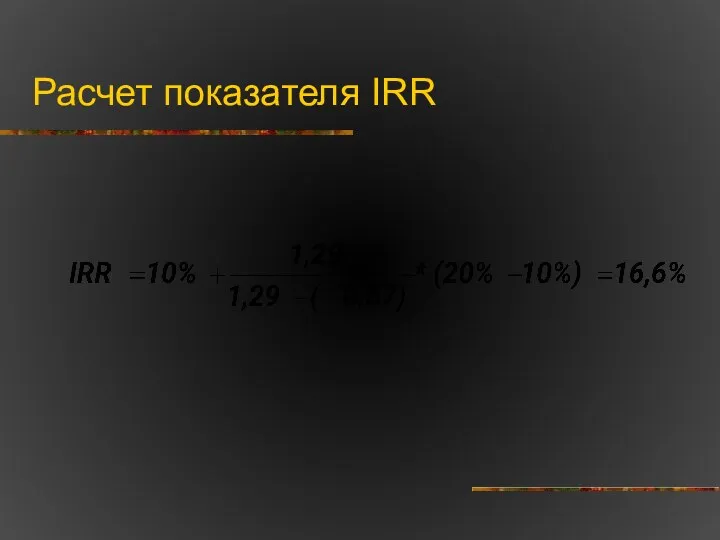

- 19. Расчет показателя IRR

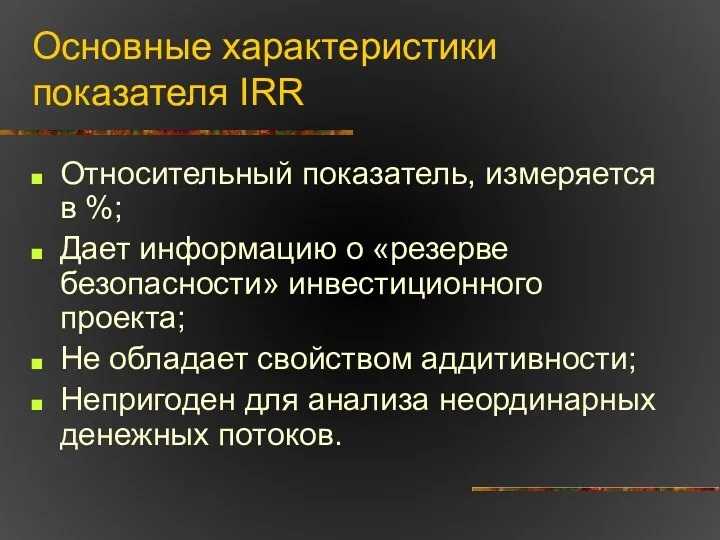

- 20. Основные характеристики показателя IRR Относительный показатель, измеряется в %; Дает информацию о «резерве безопасности» инвестиционного проекта;

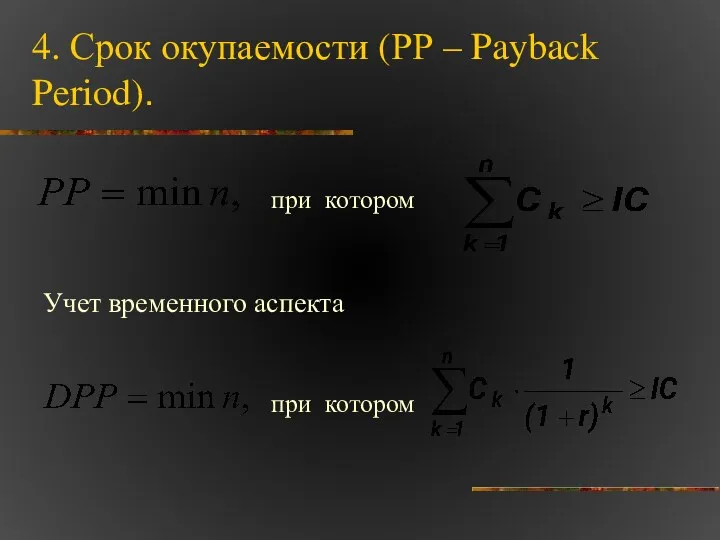

- 21. 4. Срок окупаемости (РР – Payback Period). при котором Учет временного аспекта при котором

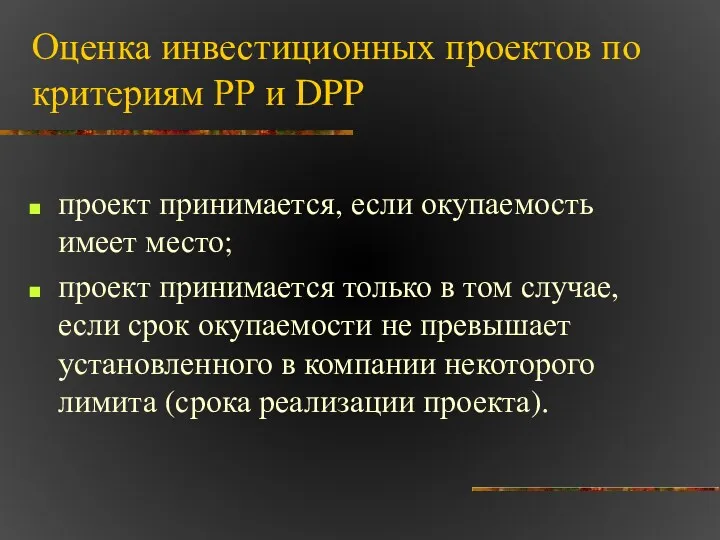

- 22. Оценка инвестиционных проектов по критериям РР и DPP проект принимается, если окупаемость имеет место; проект принимается

- 23. Пример. Компания рассматривает целесообразность принятия проекта. Цена капитала компании 14%. Как правило, проекты со сроком погашения,

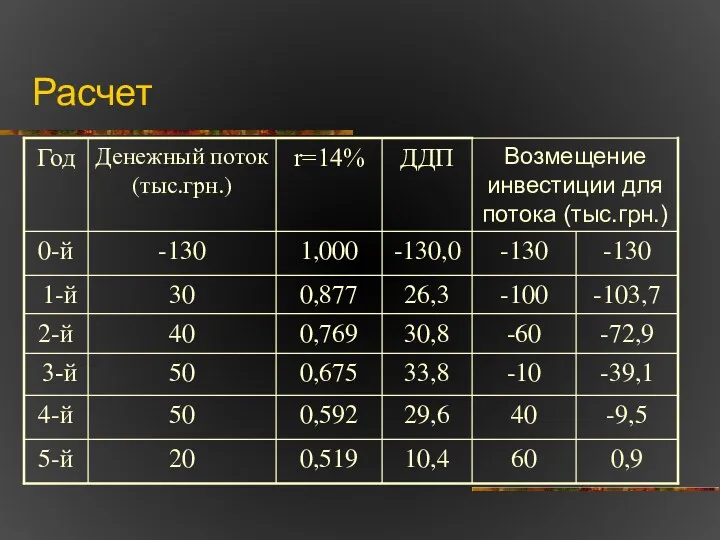

- 24. Расчет

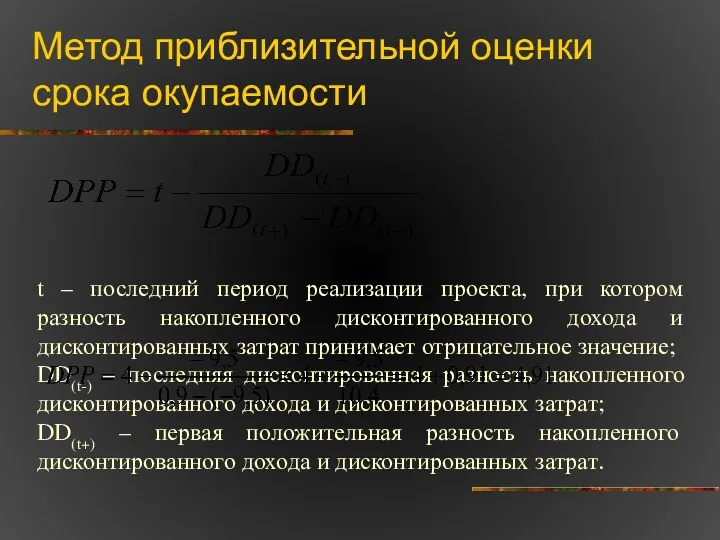

- 25. Метод приблизительной оценки срока окупаемости t – последний период реализации проекта, при котором разность накопленного дисконтированного

- 27. Скачать презентацию

1.Чистый приведенный эффект (NPV – Net Present Value)

Метод расчета чистого приведенного

1.Чистый приведенный эффект (NPV – Net Present Value)

Метод расчета чистого приведенного

NPV

Допустим, делается прогноз, что инвестиция (IC) будет генерировать в течение n

NPV

Допустим, делается прогноз, что инвестиция (IC) будет генерировать в течение n

Оценка инвестиционных проектов по критерию NPV

NPV>0

NPV<0

NPV=0

проект следует принять

проект следует отвергнуть

Оценка инвестиционных проектов по критерию NPV

NPV>0

NPV<0

NPV=0

проект следует принять

проект следует отвергнуть

Экономическая интерпретация трактовки NPV с позиции владельцев

NPV<0

NPV=0

NPV>0

в случае принятия проекта

Экономическая интерпретация трактовки NPV с позиции владельцев

NPV<0

NPV=0

NPV>0

в случае принятия проекта

Пример:

Требуется проанализировать проект со следующими характеристиками (тыс.грн.): -150; 30; 70; 70;

Пример:

Требуется проанализировать проект со следующими характеристиками (тыс.грн.): -150; 30; 70; 70;

Основные характеристики показателя NPV

Абсолютный показатель, отражает прогнозную оценку изменения потенциала коммерческой

Основные характеристики показателя NPV

Абсолютный показатель, отражает прогнозную оценку изменения потенциала коммерческой

2. Индекс рентабельности (PI - Profitability Index)

2. Индекс рентабельности (PI - Profitability Index)

Оценка инвестиционных проектов по критерию PI

PI>1

PI<1

PI=0

проект следует принять

проект следует отвергнуть

Оценка инвестиционных проектов по критерию PI

PI>1

PI<1

PI=0

проект следует принять

проект следует отвергнуть

Основные характеристики показателя PI

Относительный показатель: характеризует уровень доходов на единицу затрат,

Основные характеристики показателя PI

Относительный показатель: характеризует уровень доходов на единицу затрат,

3. Внутренняя норма прибыльности (IRR – Internal Rate of Return)

Под внутренней

3. Внутренняя норма прибыльности (IRR – Internal Rate of Return)

Под внутренней

Экономический смысл критерия IRR

Коммерческая организация может принимать любые решения инвестиционного

Экономический смысл критерия IRR

Коммерческая организация может принимать любые решения инвестиционного

Оценка инвестиционных проектов по критерию IRR

IRR>CC

IRRIRR= CC

проект следует

Оценка инвестиционных проектов по критерию IRR

IRR>CC проект следует

IRR

Метод приблизительного расчета критерия IRR

10%

15%

25%

NPV>0

NPV>0

NPV<0

IRR

Метод приблизительного расчета критерия IRR

10%

15%

25%

NPV>0

NPV>0

NPV<0

IRR

Метод приблизительного расчета критерия IRR

10%

20%

NPV>0

NPV<0

IRR

15%

NPV<0

Метод приблизительного расчета критерия IRR

10%

20%

NPV>0

NPV<0

IRR

15%

NPV<0

Метод приблизительного расчета критерия IRR

где

r+ - максимальное значение дисконта (из ряда

Метод приблизительного расчета критерия IRR

где

r+ - максимальное значение дисконта (из ряда

Пример

Требуется рассчитать значение показателя IRR для проекта, рассчитанного на три

Пример

Требуется рассчитать значение показателя IRR для проекта, рассчитанного на три

Исходные данные для расчета показателя IRR

Исходные данные для расчета показателя IRR

Расчет показателя IRR

Расчет показателя IRR

Основные характеристики показателя IRR

Относительный показатель, измеряется в %;

Дает информацию о «резерве

Основные характеристики показателя IRR

Относительный показатель, измеряется в %;

Дает информацию о «резерве

4. Срок окупаемости (РР – Payback Period).

при котором

Учет временного аспекта

при котором

4. Срок окупаемости (РР – Payback Period).

при котором

Учет временного аспекта

при котором

Оценка инвестиционных проектов по критериям РР и DPP

проект принимается, если

Оценка инвестиционных проектов по критериям РР и DPP

проект принимается, если

Пример.

Компания рассматривает целесообразность принятия проекта. Цена капитала компании 14%. Как

Пример.

Компания рассматривает целесообразность принятия проекта. Цена капитала компании 14%. Как

Расчет

Расчет

Метод приблизительной оценки срока окупаемости

t – последний период реализации проекта,

Метод приблизительной оценки срока окупаемости

t – последний период реализации проекта,

Деньги, денежное обращение и денежно-кредитная политика государства

Деньги, денежное обращение и денежно-кредитная политика государства Стратегия развития Банковской группы ЗЕНИТ. Интеграция ПАО Липецккомбанк

Стратегия развития Банковской группы ЗЕНИТ. Интеграция ПАО Липецккомбанк Банковские продукты для малого бизнеса в ЗАО Банк ВТБ (Беларусь)

Банковские продукты для малого бизнеса в ЗАО Банк ВТБ (Беларусь) Пенсионный фонд РФ

Пенсионный фонд РФ Біржовий та позабіржовий ринки цінних паперів

Біржовий та позабіржовий ринки цінних паперів Учет денежных средств

Учет денежных средств Основные фонды сельскохозяйственного предприятия

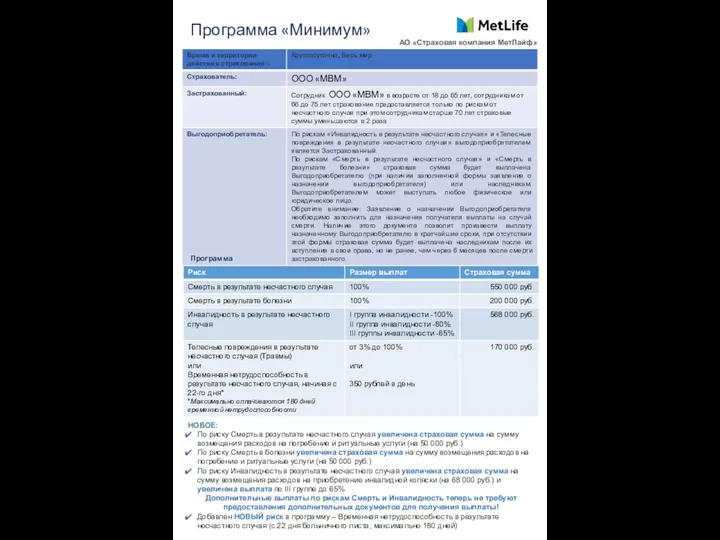

Основные фонды сельскохозяйственного предприятия Программа Минимум АО Страховая компания МетЛайф

Программа Минимум АО Страховая компания МетЛайф Політика доходів та оплата праці

Політика доходів та оплата праці Поняття та особливості валютних правовідносин. Тема 1.2

Поняття та особливості валютних правовідносин. Тема 1.2 Имущественное страхование

Имущественное страхование An overview of financial system

An overview of financial system Контрактная система. Запрос котировок

Контрактная система. Запрос котировок Карта KPI РБ 2.0

Карта KPI РБ 2.0 Информационное обеспечение финансового менеджмента

Информационное обеспечение финансового менеджмента Математическое обеспечение финансовых решений. Потоки платежей

Математическое обеспечение финансовых решений. Потоки платежей Валюты мира

Валюты мира Оценка финансовой устойчивости банка в современных условиях (на примере ЗАО КБ Ситибанк)

Оценка финансовой устойчивости банка в современных условиях (на примере ЗАО КБ Ситибанк) Страховые брокеры в России

Страховые брокеры в России Семейный бюджет

Семейный бюджет Портфели ценных бумаг

Портфели ценных бумаг Центральні банки в системі монетарного та банківського управління

Центральні банки в системі монетарного та банківського управління Финансовый менеджмент в системе управления организацией

Финансовый менеджмент в системе управления организацией Планирование и нормирование производственных затрат

Планирование и нормирование производственных затрат Діагностика конкурентного середовища

Діагностика конкурентного середовища Учет расчетов по кредитам и займам

Учет расчетов по кредитам и займам Инвестиции, снабжение, производство: организация и планирование

Инвестиции, снабжение, производство: организация и планирование Международные стандарты финансовой отчётности (МСФО). Введение в МСФО

Международные стандарты финансовой отчётности (МСФО). Введение в МСФО