- Учет денежных средств

Содержание

- 2. *** Указание Банка России от 11.03.2014 № 3210-У (ред. от 03.02.2015) «О порядке ведения кассовых операций

- 3. Расчеты между организациями, а также между организациями и физическими лицами могут осуществляться путем наличных и безналичных

- 4. *** Наличные расчеты - это расчеты, в которых реально участвуют наличные деньги, и, которые могут быть

- 5. *** В соответствии с п.2 Указания № 3210-У юридические лица обязаны устанавливать максимально допустимую сумму наличных

- 6. ***

- 7. *** Кассы самообслуживания позволяют посетителям магазинов самостоятельно рассчитываться за покупки с помощью специального терминала, который считывает

- 8. *** Для обобщения информации о наличии и движении денежных средств в кассах организации используется активный счет

- 9. *** К денежным документам относятся находящиеся в кассе организации почтовые марки, марки государственной пошлины, вексельные марки,

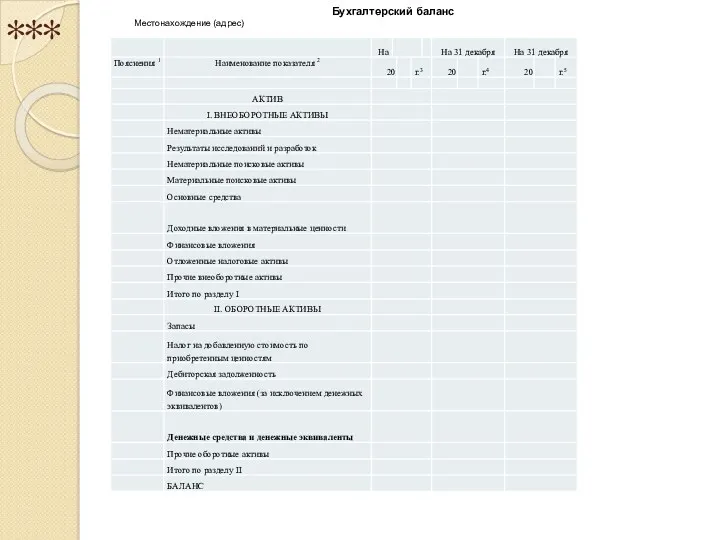

- 10. *** Бухгалтерский баланс Местонахождение (адрес)

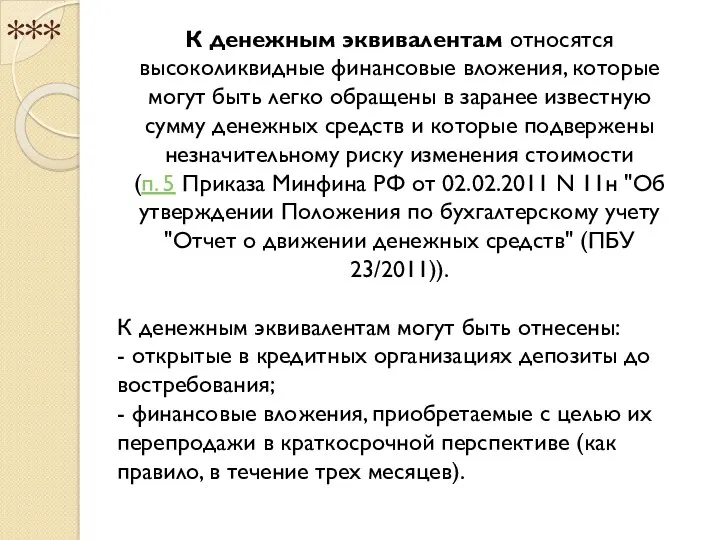

- 11. *** К денежным эквивалентам относятся высоколиквидные финансовые вложения, которые могут быть легко обращены в заранее известную

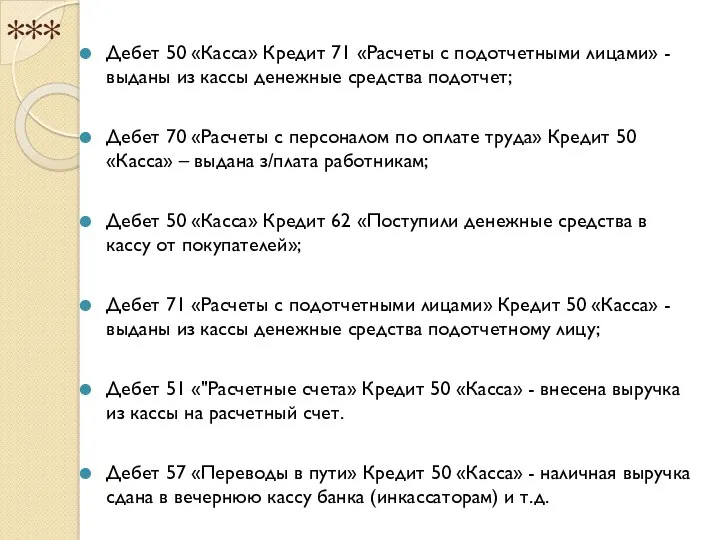

- 12. *** Дебет 50 «Касса» Кредит 71 «Расчеты с подотчетными лицами» - выданы из кассы денежные средства

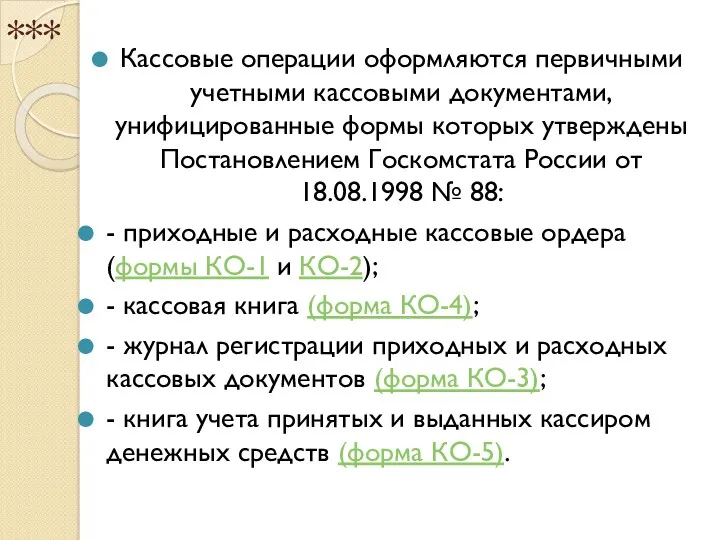

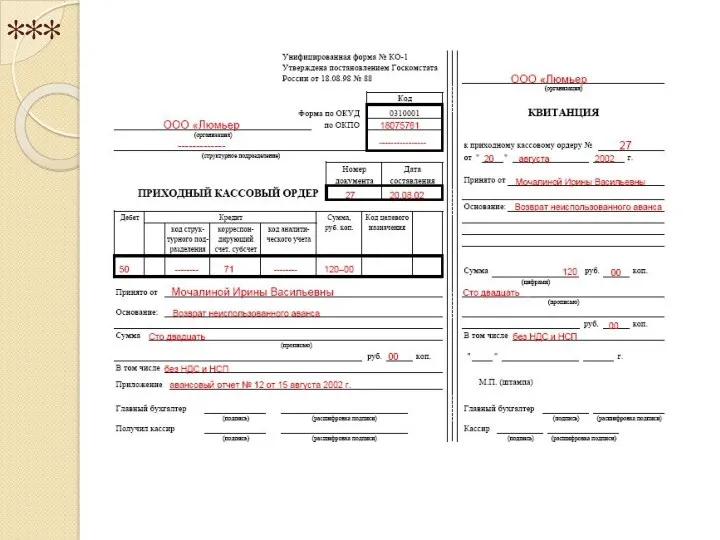

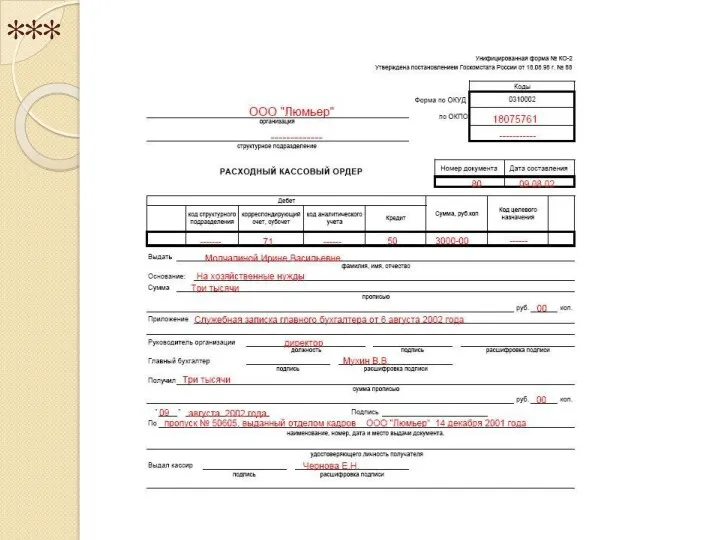

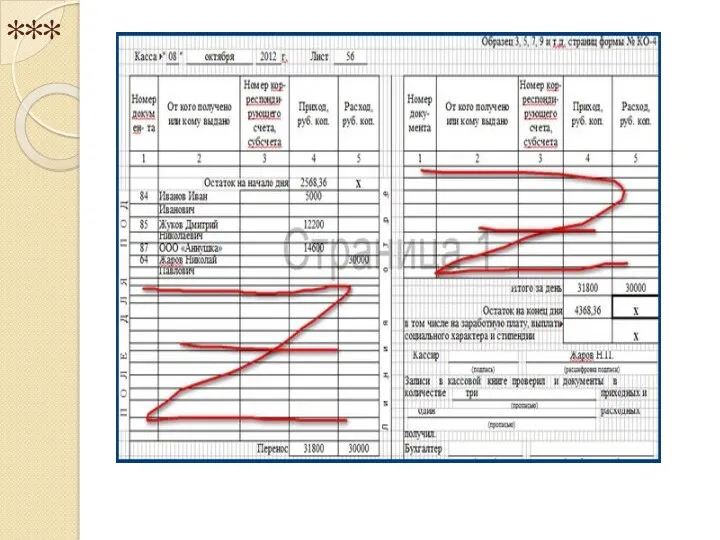

- 13. *** Кассовые операции оформляются первичными учетными кассовыми документами, унифицированные формы которых утверждены Постановлением Госкомстата России от

- 14. ***

- 15. ***

- 16. ***

- 17. *** Порядок безналичных расчетов регламентируется Федеральным законом от 27.06.2011 N 161-ФЗ (ред. от 03.07.2016) «О национальной

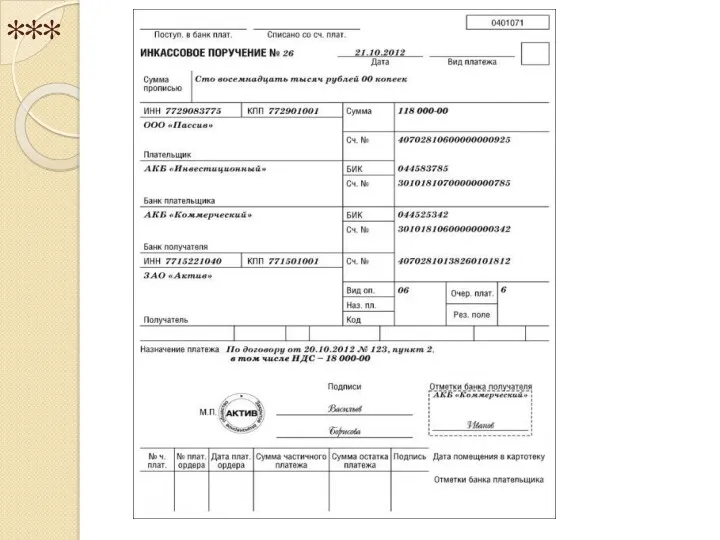

- 18. *** перевод денежных средств осуществляется в рамках следующих форм безналичных расчетов: расчетов платежными поручениями; расчетов по

- 19. ***

- 20. ***

- 21. ***

- 22. ***

- 23. ***

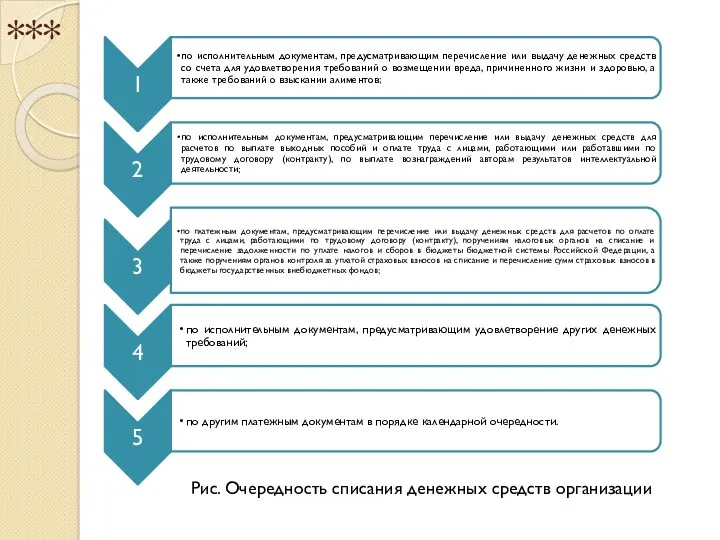

- 24. *** Рис. Очередность списания денежных средств организации

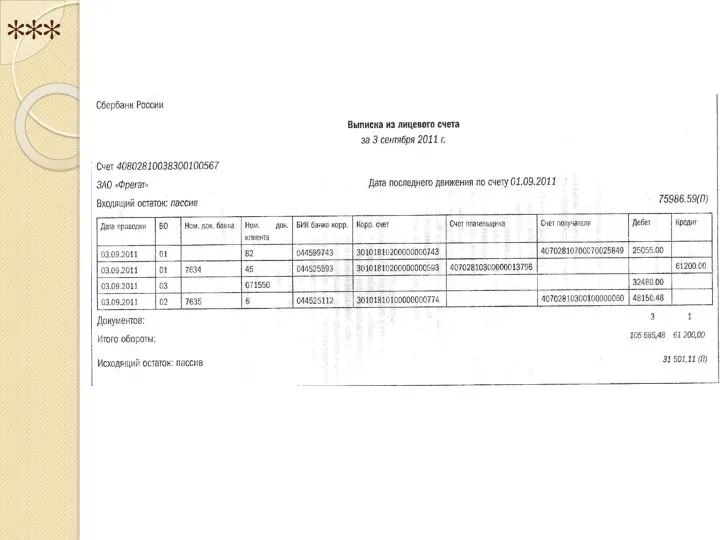

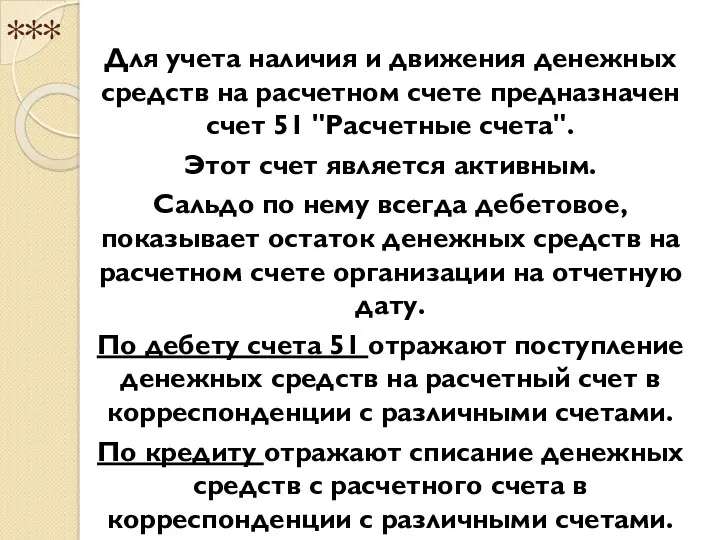

- 25. *** Для учета наличия и движения денежных средств на расчетном счете предназначен счет 51 "Расчетные счета".

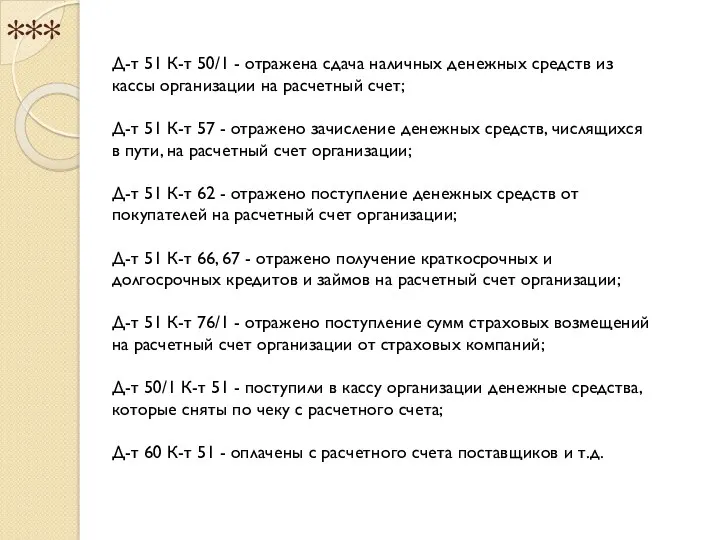

- 26. *** Д-т 51 К-т 50/1 - отражена сдача наличных денежных средств из кассы организации на расчетный

- 27. *** Валютные отношения в нашей стране регулирует Федеральный закон от 10.12.2003 N 173-ФЗ (ред. от 03.07.2015)

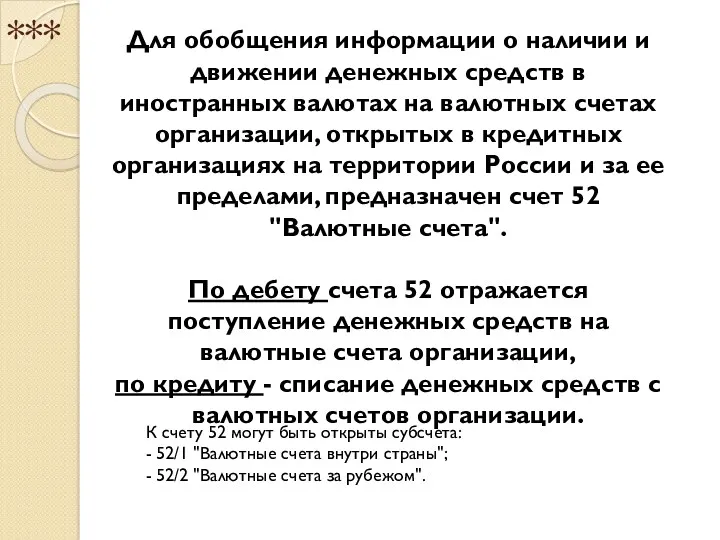

- 28. *** Для обобщения информации о наличии и движении денежных средств в иностранных валютах на валютных счетах

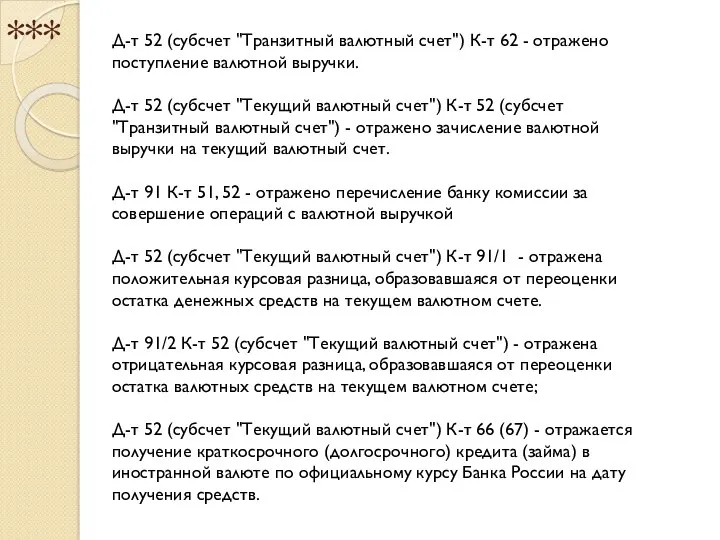

- 29. *** Д-т 52 (субсчет "Транзитный валютный счет") К-т 62 - отражено поступление валютной выручки. Д-т 52

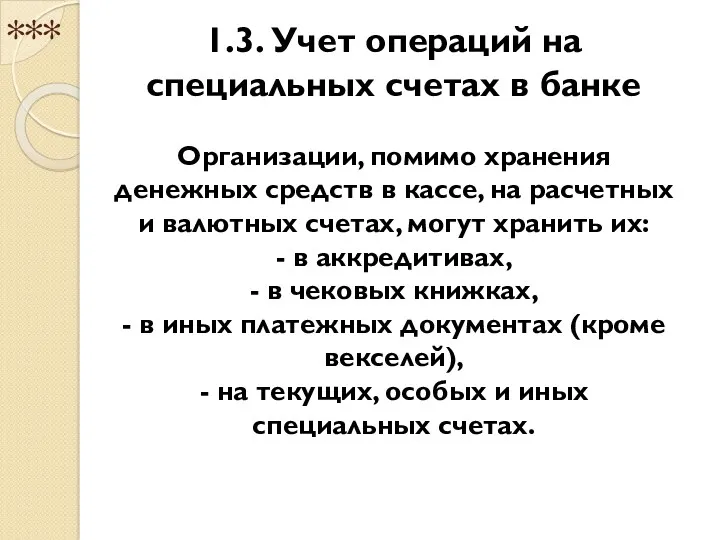

- 30. *** 1.3. Учет операций на специальных счетах в банке Организации, помимо хранения денежных средств в кассе,

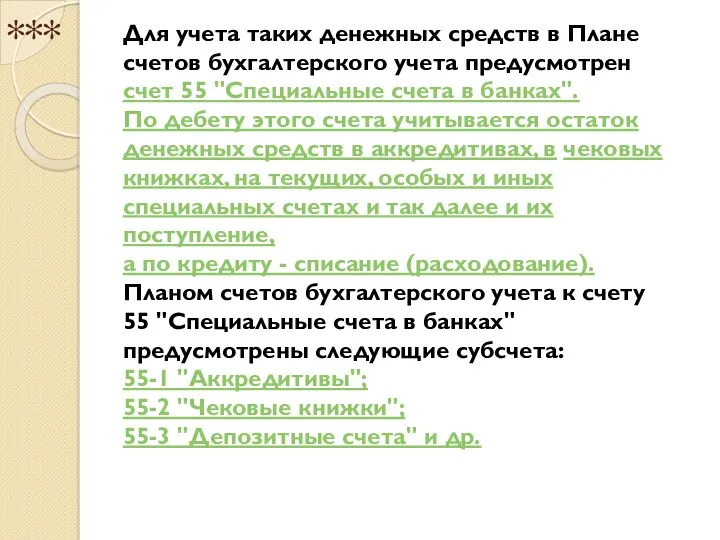

- 31. *** Для учета таких денежных средств в Плане счетов бухгалтерского учета предусмотрен счет 55 "Специальные счета

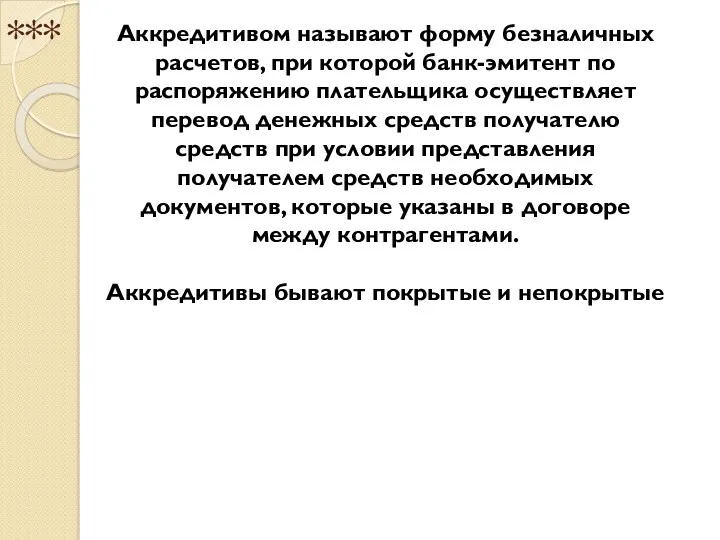

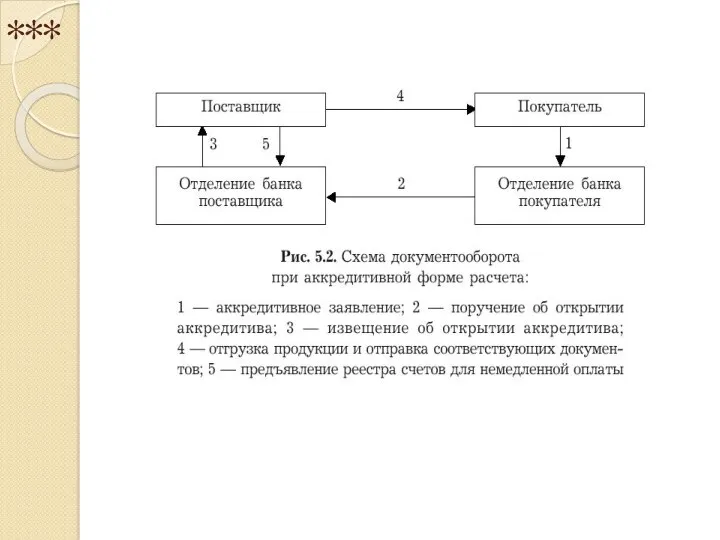

- 32. *** Аккредитивом называют форму безналичных расчетов, при которой банк-эмитент по распоряжению плательщика осуществляет перевод денежных средств

- 33. ***

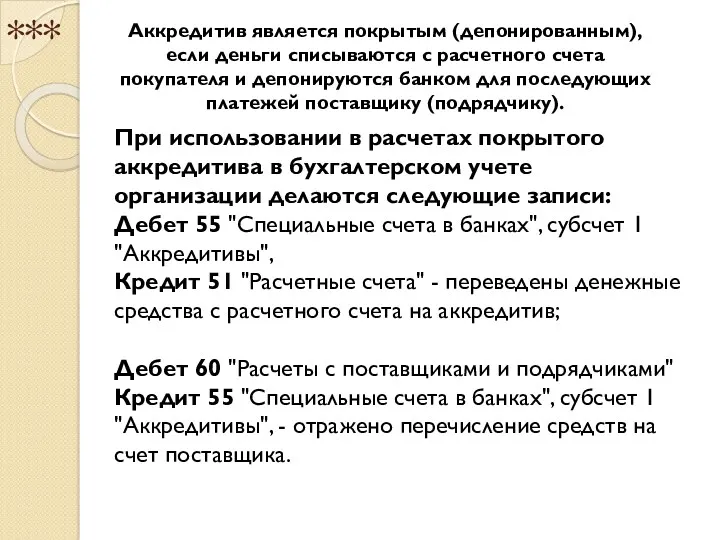

- 34. *** При использовании в расчетах покрытого аккредитива в бухгалтерском учете организации делаются следующие записи: Дебет 55

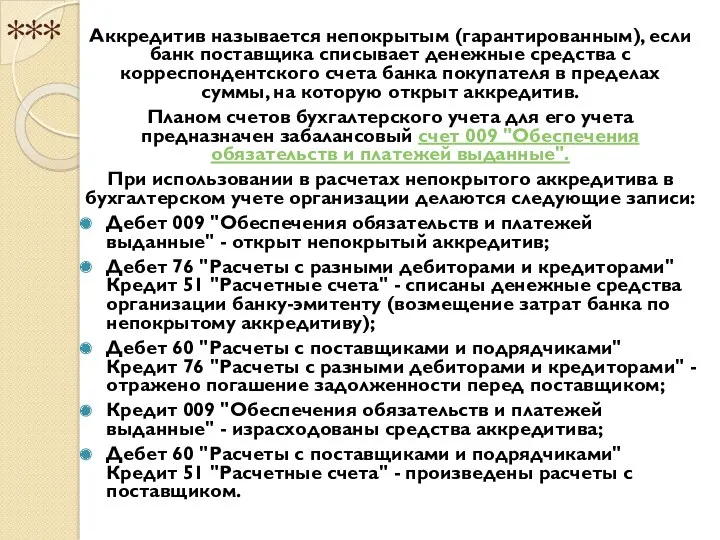

- 35. *** Аккредитив называется непокрытым (гарантированным), если банк поставщика списывает денежные средства с корреспондентского счета банка покупателя

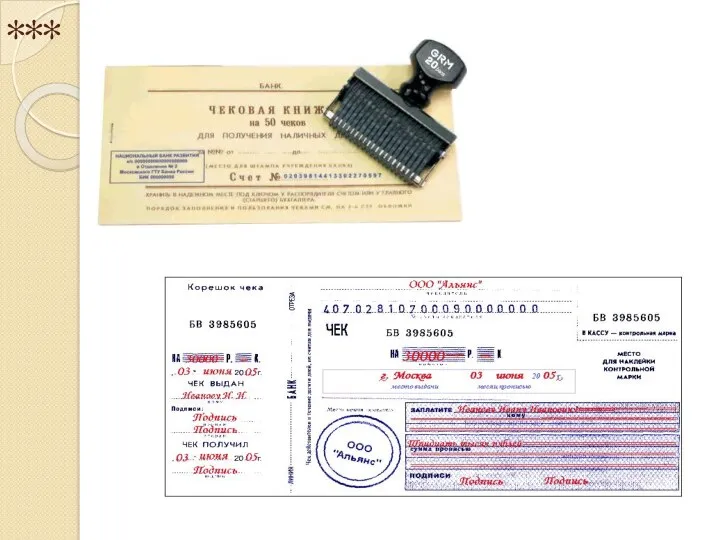

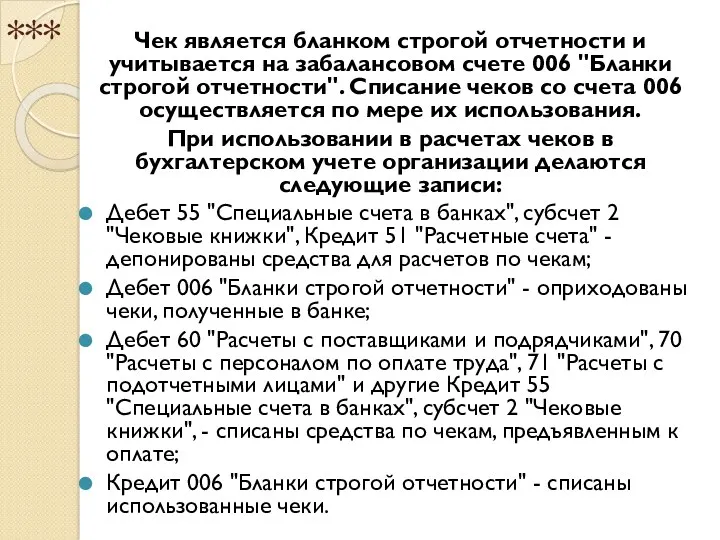

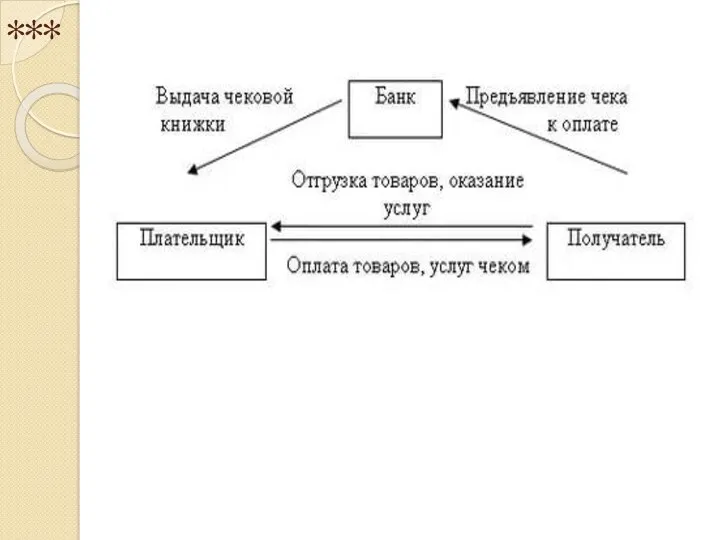

- 36. *** Чек является бланком строгой отчетности и учитывается на забалансовом счете 006 "Бланки строгой отчетности". Списание

- 37. ***

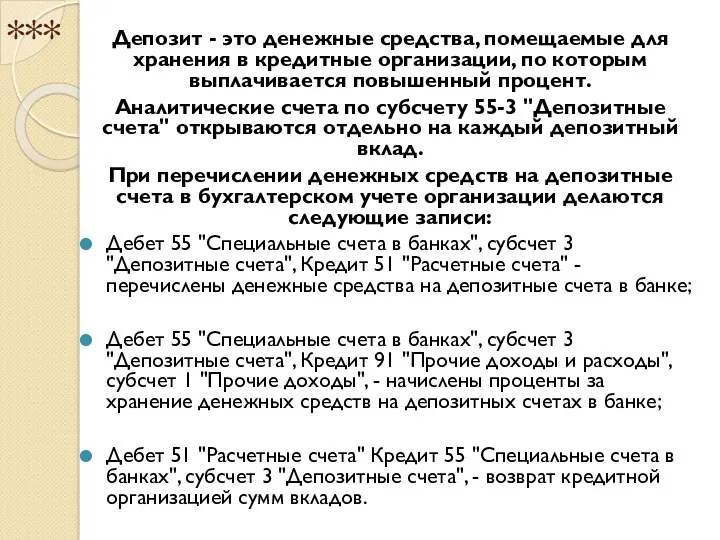

- 38. *** Депозит - это денежные средства, помещаемые для хранения в кредитные организации, по которым выплачивается повышенный

- 40. Скачать презентацию

***

Указание Банка России от 11.03.2014 № 3210-У (ред. от 03.02.2015)

«О

***

Указание Банка России от 11.03.2014 № 3210-У (ред. от 03.02.2015)

«О

Расчеты между организациями, а также между организациями и физическими лицами могут

Расчеты между организациями, а также между организациями и физическими лицами могут

***

Наличные расчеты - это расчеты, в которых реально участвуют наличные деньги,

***

Наличные расчеты - это расчеты, в которых реально участвуют наличные деньги,

***

В соответствии с п.2 Указания № 3210-У юридические лица обязаны устанавливать

***

В соответствии с п.2 Указания № 3210-У юридические лица обязаны устанавливать

***

***

***

Кассы самообслуживания позволяют посетителям магазинов самостоятельно рассчитываться за покупки с помощью

***

Кассы самообслуживания позволяют посетителям магазинов самостоятельно рассчитываться за покупки с помощью

***

Для обобщения информации о наличии и движении денежных средств в кассах

***

Для обобщения информации о наличии и движении денежных средств в кассах

***

К денежным документам относятся находящиеся в кассе организации почтовые марки, марки

***

К денежным документам относятся находящиеся в кассе организации почтовые марки, марки

***

Бухгалтерский баланс

Местонахождение (адрес)

***

Бухгалтерский баланс

Местонахождение (адрес)

***

К денежным эквивалентам относятся высоколиквидные финансовые вложения, которые могут быть легко

***

К денежным эквивалентам относятся высоколиквидные финансовые вложения, которые могут быть легко

***

Дебет 50 «Касса» Кредит 71 «Расчеты с подотчетными лицами» - выданы

***

Дебет 50 «Касса» Кредит 71 «Расчеты с подотчетными лицами» - выданы

***

Кассовые операции оформляются первичными учетными кассовыми документами, унифицированные формы которых утверждены

***

Кассовые операции оформляются первичными учетными кассовыми документами, унифицированные формы которых утверждены

***

***

***

***

***

***

***

Порядок безналичных расчетов регламентируется Федеральным законом от 27.06.2011 N 161-ФЗ (ред.

***

Порядок безналичных расчетов регламентируется Федеральным законом от 27.06.2011 N 161-ФЗ (ред.

***

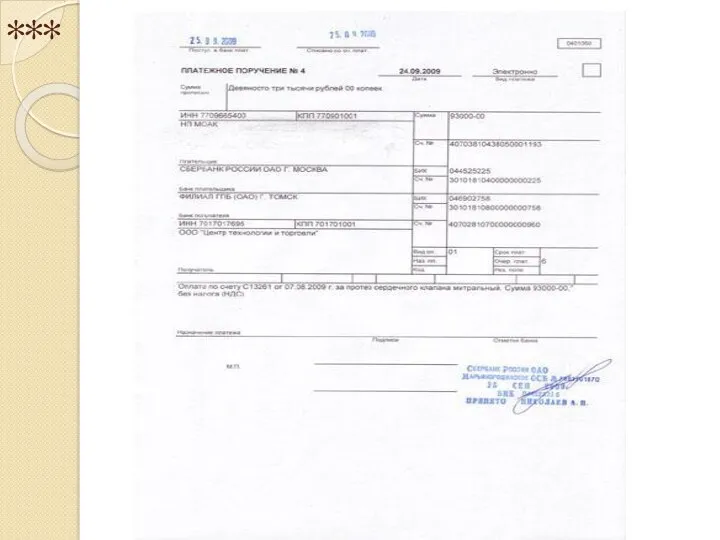

перевод денежных средств осуществляется в рамках следующих форм безналичных расчетов:

расчетов платежными

***

перевод денежных средств осуществляется в рамках следующих форм безналичных расчетов:

расчетов платежными

***

***

***

***

***

***

***

***

***

***

***

Рис. Очередность списания денежных средств организации

***

Рис. Очередность списания денежных средств организации

***

Для учета наличия и движения денежных средств на расчетном счете предназначен

***

Для учета наличия и движения денежных средств на расчетном счете предназначен

***

Д-т 51 К-т 50/1 - отражена сдача наличных денежных средств из

***

Д-т 51 К-т 50/1 - отражена сдача наличных денежных средств из

***

Валютные отношения в нашей стране регулирует

Федеральный закон от 10.12.2003 N

***

Валютные отношения в нашей стране регулирует

Федеральный закон от 10.12.2003 N

***

Для обобщения информации о наличии и движении денежных средств в иностранных

***

Для обобщения информации о наличии и движении денежных средств в иностранных

***

Д-т 52 (субсчет "Транзитный валютный счет") К-т 62 - отражено поступление

***

Д-т 52 (субсчет "Транзитный валютный счет") К-т 62 - отражено поступление

***

1.3. Учет операций на специальных счетах в банке

Организации, помимо хранения денежных

***

1.3. Учет операций на специальных счетах в банке

Организации, помимо хранения денежных

***

Для учета таких денежных средств в Плане счетов бухгалтерского учета предусмотрен

***

Для учета таких денежных средств в Плане счетов бухгалтерского учета предусмотрен

***

Аккредитивом называют форму безналичных расчетов, при которой банк-эмитент по распоряжению плательщика

***

Аккредитивом называют форму безналичных расчетов, при которой банк-эмитент по распоряжению плательщика

***

***

***

При использовании в расчетах покрытого аккредитива в бухгалтерском учете организации делаются

***

При использовании в расчетах покрытого аккредитива в бухгалтерском учете организации делаются

***

Аккредитив называется непокрытым (гарантированным), если банк поставщика списывает денежные средства с

***

Аккредитив называется непокрытым (гарантированным), если банк поставщика списывает денежные средства с

***

Чек является бланком строгой отчетности и учитывается на забалансовом счете 006

***

Чек является бланком строгой отчетности и учитывается на забалансовом счете 006

***

***

***

Депозит - это денежные средства, помещаемые для хранения в кредитные организации,

***

Депозит - это денежные средства, помещаемые для хранения в кредитные организации,

Бухгалтерский баланс

Бухгалтерский баланс Налоги. Сборы

Налоги. Сборы Credit Suisse or Credit Suisse Group AG is the second largest banking group in Switzerland

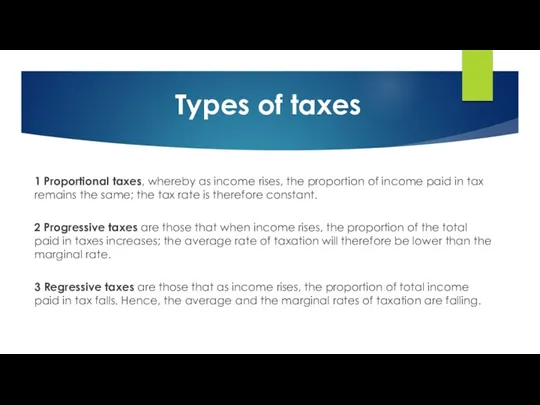

Credit Suisse or Credit Suisse Group AG is the second largest banking group in Switzerland Types of taxes

Types of taxes Отчет об исполнении бюджета Бардымского муниципального района за 2019 год

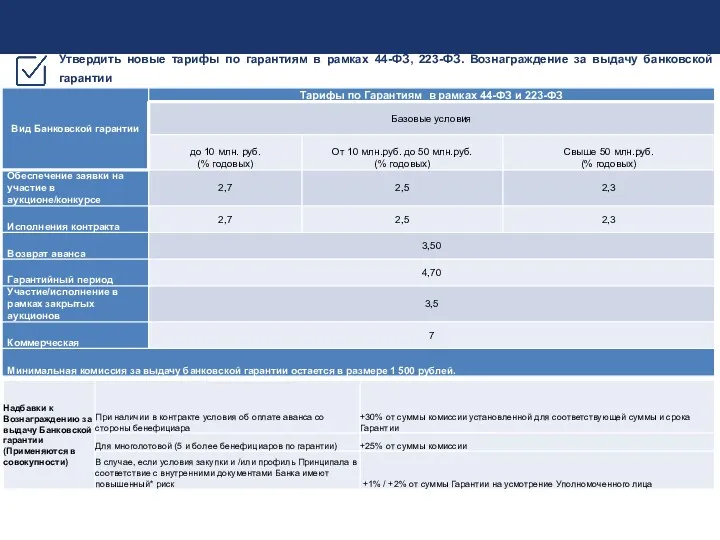

Отчет об исполнении бюджета Бардымского муниципального района за 2019 год Тарифы по гарантиям в рамках 44-ФЗ, 223-ФЗ. Вознаграждение за выдачу банковской гарантии. КГБ банк

Тарифы по гарантиям в рамках 44-ФЗ, 223-ФЗ. Вознаграждение за выдачу банковской гарантии. КГБ банк Європейський валютний союз: критерії вступу та проблеми функціонування

Європейський валютний союз: критерії вступу та проблеми функціонування Банктік қызмет көрсетудің негізгі спектрлеріне талдау жасау

Банктік қызмет көрсетудің негізгі спектрлеріне талдау жасау Бухгалтерская (финансовая) отчетность

Бухгалтерская (финансовая) отчетность Возможности программ Фонда содействия инновациям

Возможности программ Фонда содействия инновациям Доходы и расходы семей

Доходы и расходы семей Audyt systemów informatycznych

Audyt systemów informatycznych Издержки, себестоимость, прибыль предприятия

Издержки, себестоимость, прибыль предприятия Изменения в законодательстве по предоставлению отчетности в Фонд пенсионного и социального страхования РФ

Изменения в законодательстве по предоставлению отчетности в Фонд пенсионного и социального страхования РФ Задачі Заповнення видаткових касових ордерів

Задачі Заповнення видаткових касових ордерів Этапы постановки системы бюджетирования

Этапы постановки системы бюджетирования Зарплатный проект

Зарплатный проект Разработка направлений совершенствования коммерческой деятельности по организации договорной работы

Разработка направлений совершенствования коммерческой деятельности по организации договорной работы Бухгатерлік есеп және салық салу негіздері

Бухгатерлік есеп және салық салу негіздері Анализ рынка автострахования в России

Анализ рынка автострахования в России Бюджет города Бронницы на 2018 год и плановый период 2019 и 2020 годов

Бюджет города Бронницы на 2018 год и плановый период 2019 и 2020 годов Daň z příjmů fyzických osob (příjmy ze závislé činnosti)

Daň z příjmů fyzických osob (příjmy ze závislé činnosti) Банковская система. Сравнительная характеристика банковских систем России и США

Банковская система. Сравнительная характеристика банковских систем России и США Международное двойное налогообложение

Международное двойное налогообложение История денег

История денег Основы финансовой безопасности. Основы информационной безопасности. Лекция №13

Основы финансовой безопасности. Основы информационной безопасности. Лекция №13 Валютное регулирование и валютный контроль. Лекция 8-13 - Международные расчеты, их условия и формы

Валютное регулирование и валютный контроль. Лекция 8-13 - Международные расчеты, их условия и формы literaturnaya-igra-gde-logika-6-klass-1-polugodie

literaturnaya-igra-gde-logika-6-klass-1-polugodie