- Международное двойное налогообложение

Содержание

- 2. Международное двойное налогообложение (двойное юридическое налогообложение) Переводятся в страну В Дивиденды из источников в стране А.

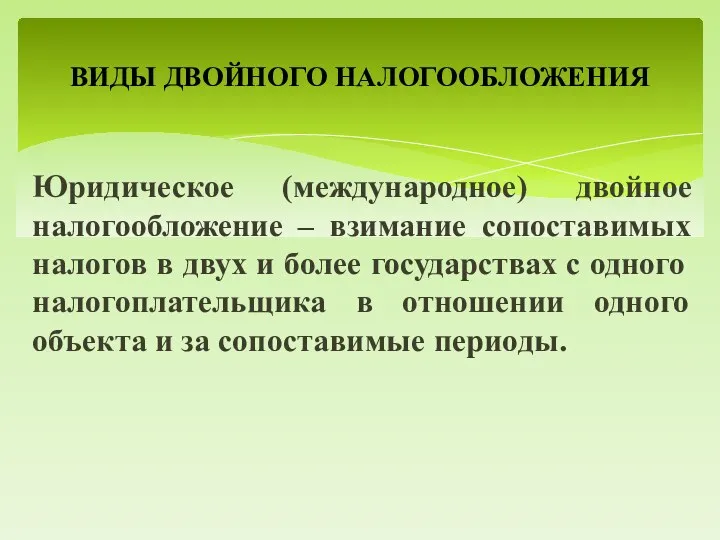

- 3. Юридическое (международное) двойное налогообложение – взимание сопоставимых налогов в двух и более государствах с одного налогоплательщика

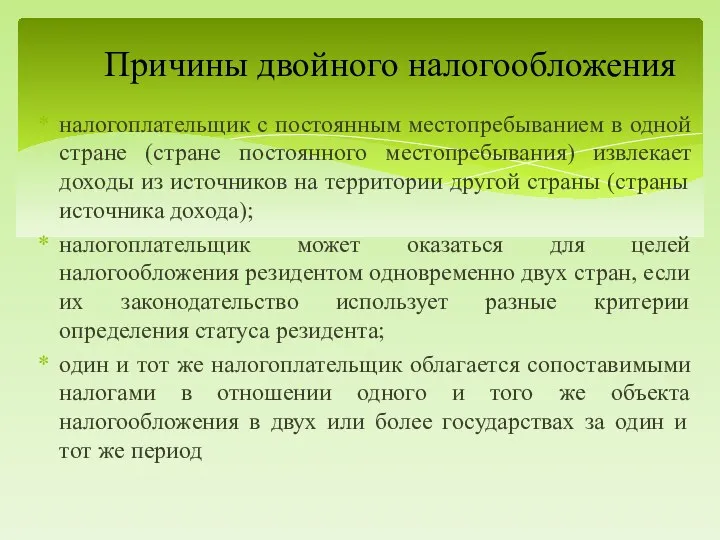

- 4. налогоплательщик с постоянным местопребыванием в одной стране (стране постоянного местопребывания) извлекает доходы из источников на территории

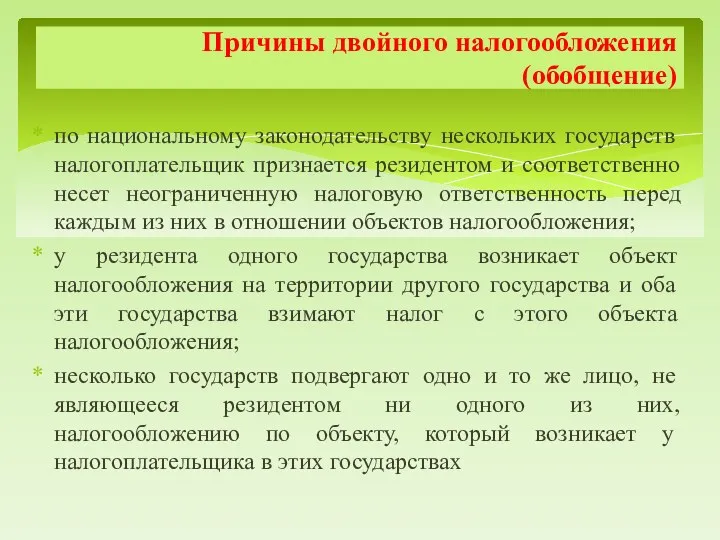

- 5. по национальному законодательству нескольких государств налогоплательщик признается резидентом и соответственно несет неограниченную налоговую ответственность перед каждым

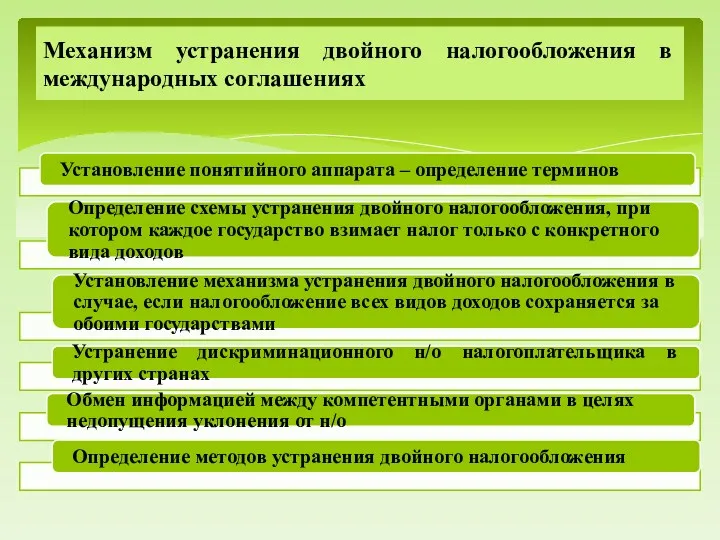

- 6. Механизм устранения двойного налогообложения в международных соглашениях

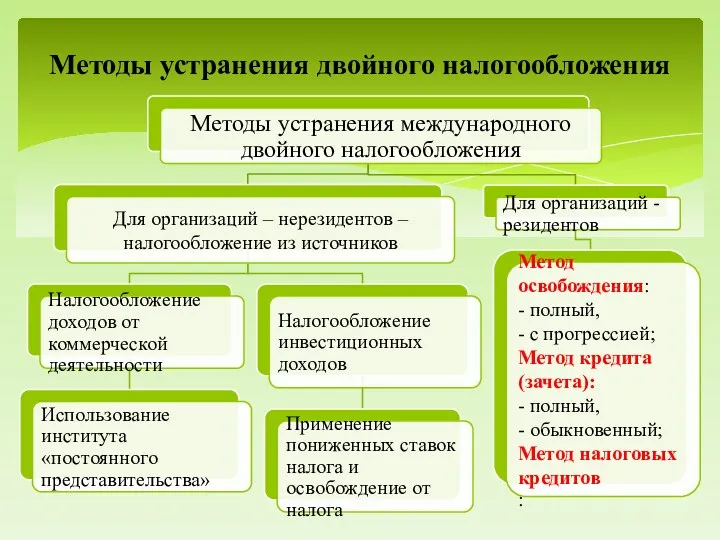

- 7. Методы устранения двойного налогообложения

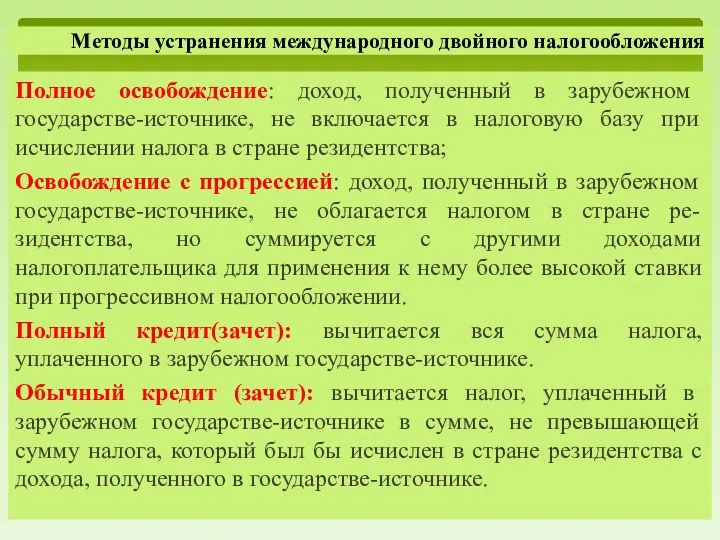

- 8. Полное освобождение: доход, полученный в зарубежном государстве-источнике, не включается в налоговую базу при исчислении налога в

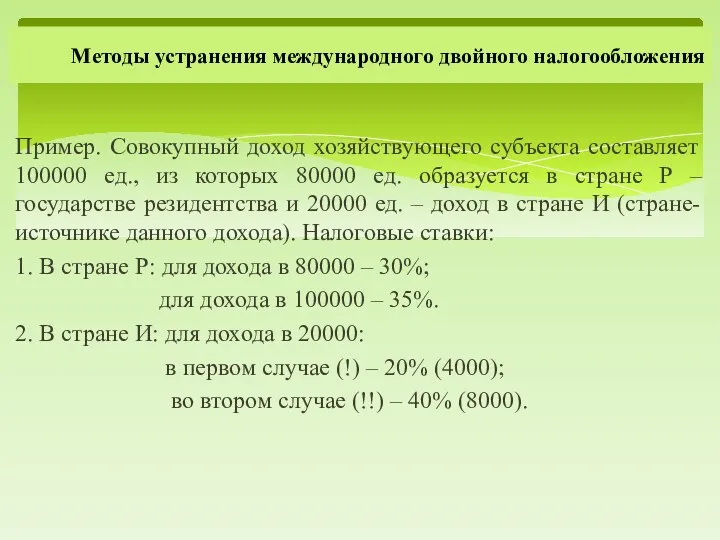

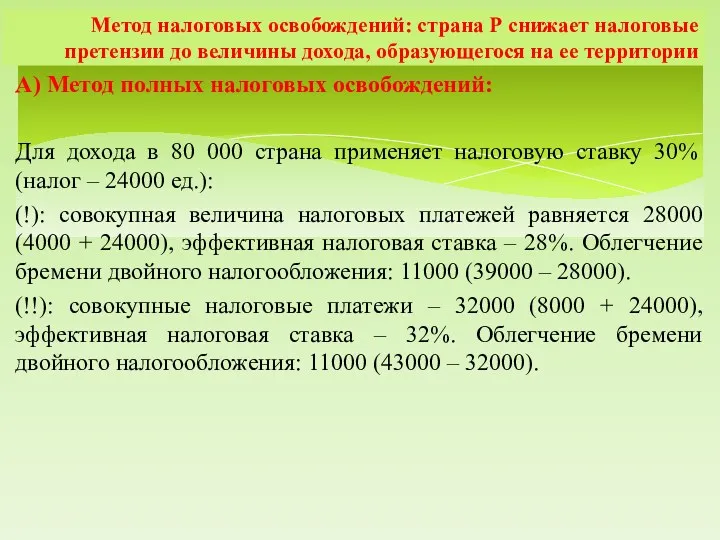

- 9. Пример. Совокупный доход хозяйствующего субъекта составляет 100000 ед., из которых 80000 ед. образуется в стране Р

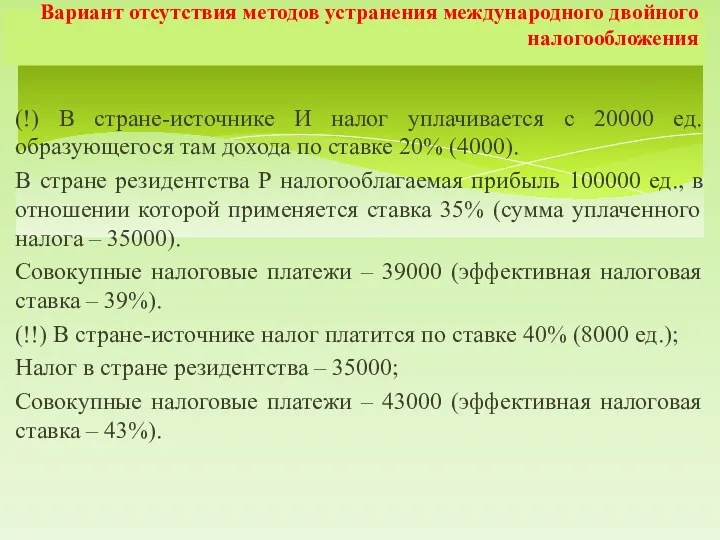

- 10. (!) В стране-источнике И налог уплачивается с 20000 ед. образующегося там дохода по ставке 20% (4000).

- 11. А) Метод полных налоговых освобождений: Для дохода в 80 000 страна применяет налоговую ставку 30% (налог

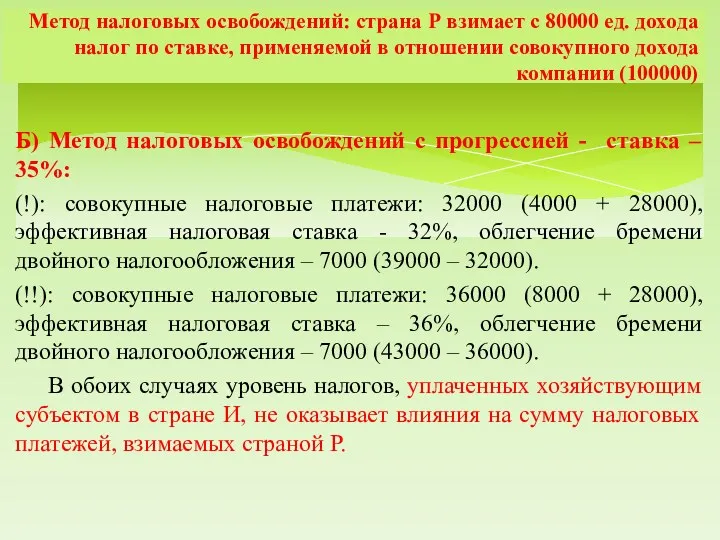

- 12. Б) Метод налоговых освобождений с прогрессией - ставка – 35%: (!): совокупные налоговые платежи: 32000 (4000

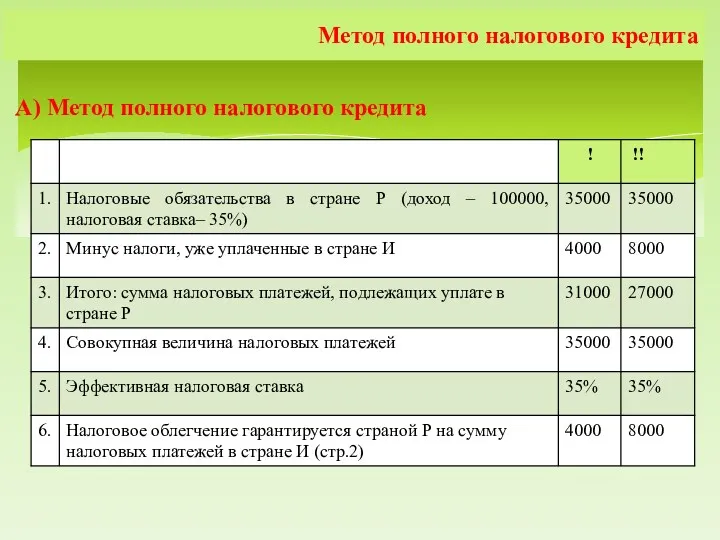

- 13. А) Метод полного налогового кредита Метод полного налогового кредита

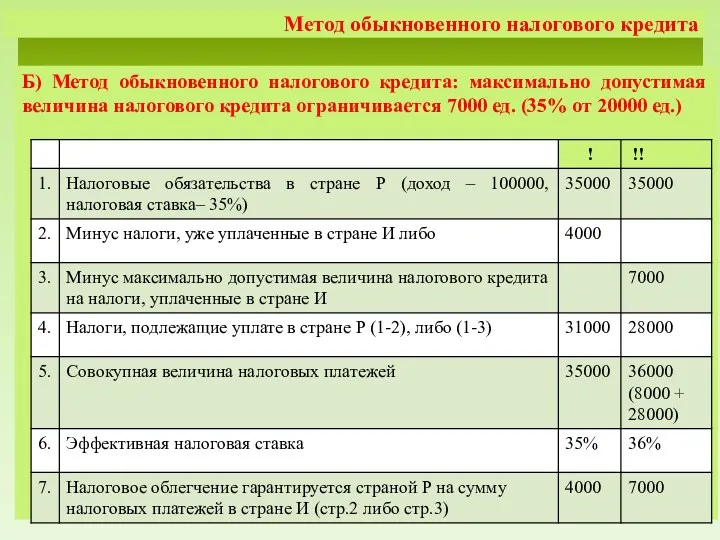

- 14. Б) Метод обыкновенного налогового кредита: максимально допустимая величина налогового кредита ограничивается 7000 ед. (35% от 20000

- 15. Эффективность действия методов устранения двойного юридического налогообложения

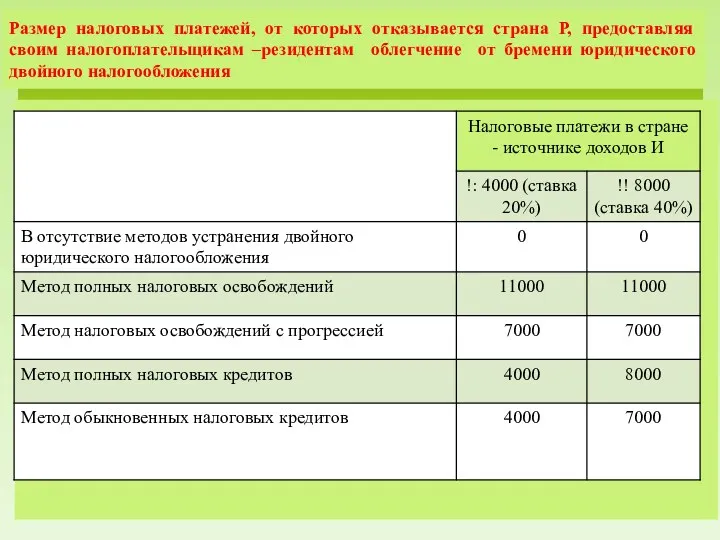

- 16. Размер налоговых платежей, от которых отказывается страна Р, предоставляя своим налогоплательщикам –резидентам облегчение от бремени юридического

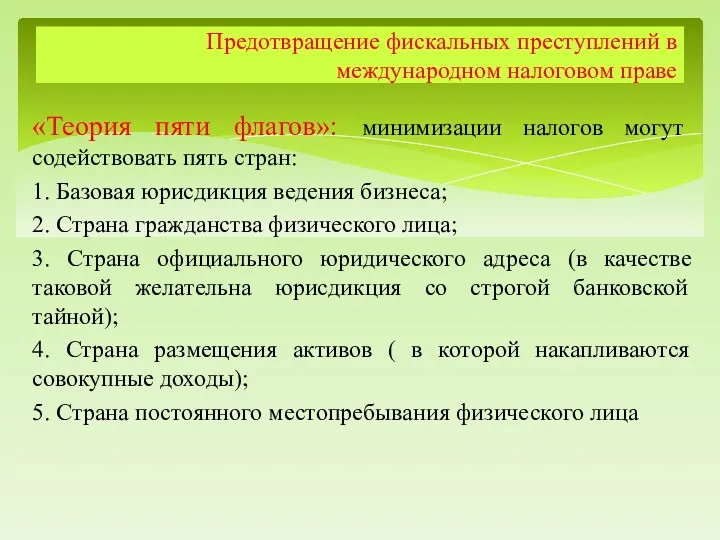

- 17. «Теория пяти флагов»: минимизации налогов могут содействовать пять стран: 1. Базовая юрисдикция ведения бизнеса; 2. Страна

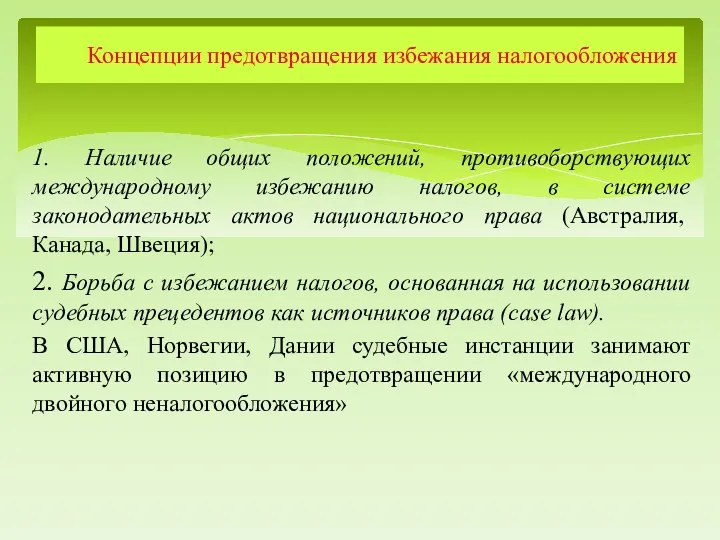

- 18. 1. Наличие общих положений, противоборствующих международному избежанию налогов, в системе законодательных актов национального права (Австралия, Канада,

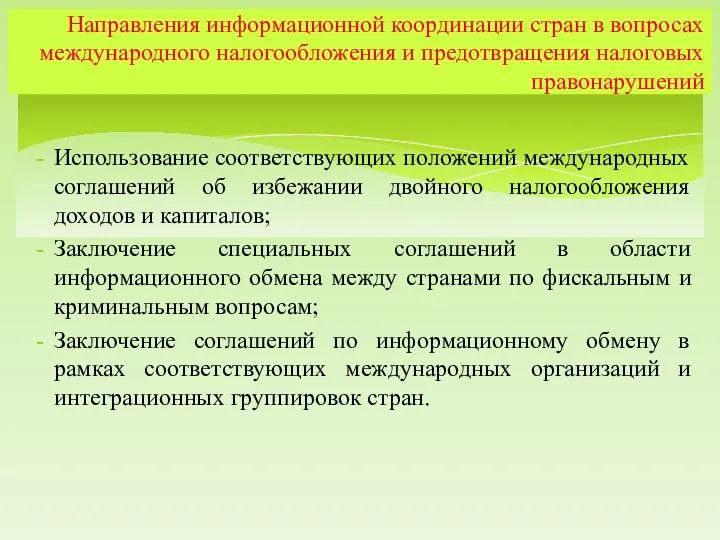

- 19. Использование соответствующих положений международных соглашений об избежании двойного налогообложения доходов и капиталов; Заключение специальных соглашений в

- 20. необоснованное применение налоговых соглашений резидентами третьих стран – «шоппинг налоговых соглашений»: с помощью использования механизмов международной

- 21. «шоппинг налоговых соглашений» Высокая ставка налога при прямом переводе дивидендов Страна А. Страна В. Страна С,

- 22. «шоппинг налоговых соглашений» ставка налога при прямом переводе дивидендов 15% Бельгия ЮАР Нидерланды (субхолдинговая компания) Налоговое

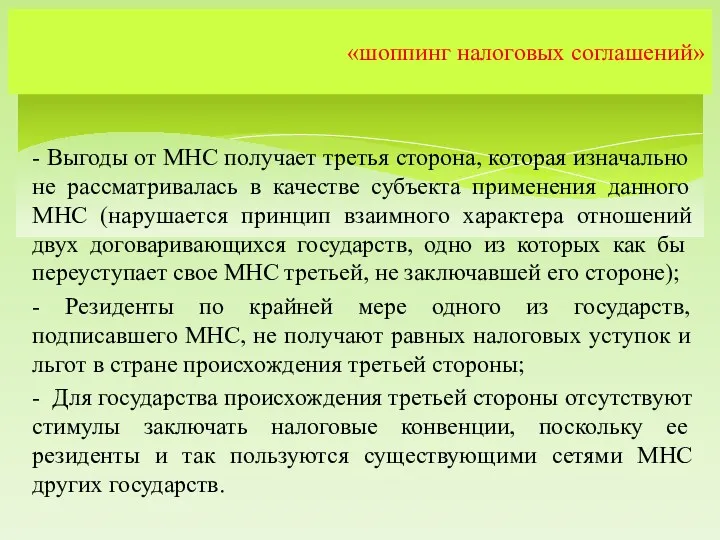

- 23. - Выгоды от МНС получает третья сторона, которая изначально не рассматривалась в качестве субъекта применения данного

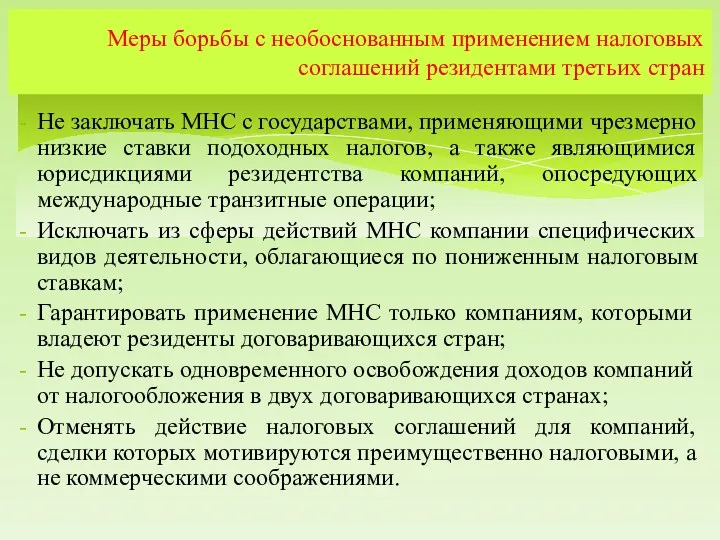

- 24. Не заключать МНС с государствами, применяющими чрезмерно низкие ставки подоходных налогов, а также являющимися юрисдикциями резидентства

- 25. Механизмы уклонения от уплаты налогов: - трансфертное ценообразование Позволяет перемещать доходы юридических лиц между странами –источниками

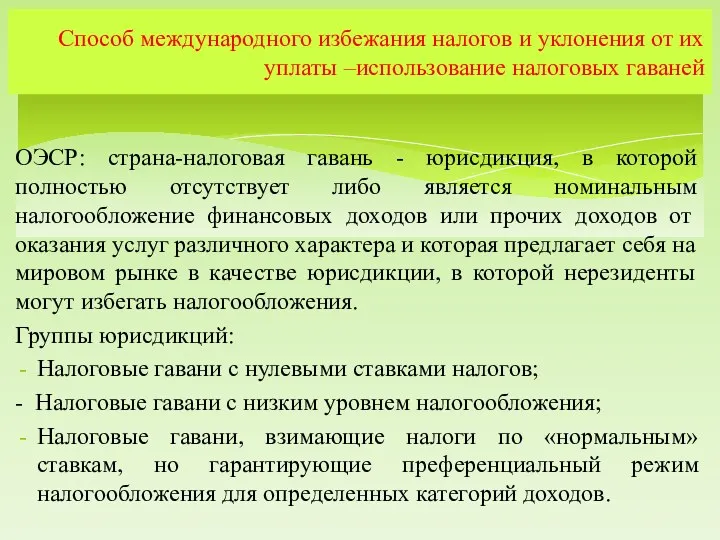

- 26. ОЭСР: страна-налоговая гавань - юрисдикция, в которой полностью отсутствует либо является номинальным налогообложение финансовых доходов или

- 28. Скачать презентацию

Международное двойное налогообложение

(двойное юридическое налогообложение)

Переводятся в страну В

Дивиденды из источников

Международное двойное налогообложение

(двойное юридическое налогообложение)

Переводятся в страну В

Дивиденды из источников

Юридическое (международное) двойное налогообложение – взимание сопоставимых налогов в двух и

налогоплательщик с постоянным местопребыванием в одной стране (стране постоянного местопребывания) извлекает

налогоплательщик с постоянным местопребыванием в одной стране (стране постоянного местопребывания) извлекает

по национальному законодательству нескольких государств налогоплательщик признается резидентом и соответственно несет

по национальному законодательству нескольких государств налогоплательщик признается резидентом и соответственно несет

Механизм устранения двойного налогообложения в международных соглашениях

Механизм устранения двойного налогообложения в международных соглашениях

Методы устранения двойного налогообложения

Методы устранения двойного налогообложения

Полное освобождение: доход, полученный в зарубежном государстве-источнике, не включается в налоговую

Полное освобождение: доход, полученный в зарубежном государстве-источнике, не включается в налоговую

Пример. Совокупный доход хозяйствующего субъекта составляет 100000 ед., из которых 80000

(!) В стране-источнике И налог уплачивается с 20000 ед. образующегося там

А) Метод полных налоговых освобождений:

Для дохода в 80 000 страна

А) Метод полных налоговых освобождений:

Для дохода в 80 000 страна

Б) Метод налоговых освобождений с прогрессией - ставка – 35%:

(!): совокупные

(!): совокупные

А) Метод полного налогового кредита

Метод полного налогового кредита

А) Метод полного налогового кредита

Метод полного налогового кредита

Б) Метод обыкновенного налогового кредита: максимально допустимая величина налогового кредита ограничивается

Б) Метод обыкновенного налогового кредита: максимально допустимая величина налогового кредита ограничивается

Эффективность действия методов устранения двойного юридического налогообложения

Эффективность действия методов устранения двойного юридического налогообложения

Размер налоговых платежей, от которых отказывается страна Р, предоставляя своим налогоплательщикам

Размер налоговых платежей, от которых отказывается страна Р, предоставляя своим налогоплательщикам

«Теория пяти флагов»: минимизации налогов могут содействовать пять стран:

1. Базовая юрисдикция

«Теория пяти флагов»: минимизации налогов могут содействовать пять стран:

1. Базовая юрисдикция

1. Наличие общих положений, противоборствующих международному избежанию налогов, в системе законодательных

Использование соответствующих положений международных соглашений об избежании двойного налогообложения доходов и

необоснованное применение налоговых соглашений резидентами третьих стран – «шоппинг налоговых соглашений»:

«шоппинг налоговых соглашений»

Высокая ставка налога при прямом переводе дивидендов

Страна А.

Страна В.

Страна

«шоппинг налоговых соглашений»

Высокая ставка налога при прямом переводе дивидендов

Страна А.

Страна В.

Страна

«шоппинг налоговых соглашений»

ставка налога при прямом переводе дивидендов 15%

Бельгия

ЮАР

Нидерланды (субхолдинговая

«шоппинг налоговых соглашений»

ставка налога при прямом переводе дивидендов 15%

Бельгия

ЮАР

Нидерланды (субхолдинговая

- Выгоды от МНС получает третья сторона, которая изначально не рассматривалась

Не заключать МНС с государствами, применяющими чрезмерно низкие ставки подоходных налогов,

Не заключать МНС с государствами, применяющими чрезмерно низкие ставки подоходных налогов,

Механизмы уклонения от уплаты налогов:

- трансфертное ценообразование

Позволяет перемещать доходы юридических

Механизмы уклонения от уплаты налогов:

- трансфертное ценообразование

Позволяет перемещать доходы юридических

Учет кассовых операций. Лекция

Учет кассовых операций. Лекция Лекция № 3

Лекция № 3 Понятие и функции финансов (1)

Понятие и функции финансов (1) Распределительно-уравнительная система формирования пенсии

Распределительно-уравнительная система формирования пенсии Организация финансирования капитального ремонта общего имущества в многоквартирных домах

Организация финансирования капитального ремонта общего имущества в многоквартирных домах 20230320_modul_1.2._kak_sberech_dengi_s_pomoshchyu_depozita

20230320_modul_1.2._kak_sberech_dengi_s_pomoshchyu_depozita Основные направления реализации Стратегии повышения финансовой грамотности в Российской Федерации

Основные направления реализации Стратегии повышения финансовой грамотности в Российской Федерации Основы оценки стоимости недвижимости

Основы оценки стоимости недвижимости Государственная программа: Развитие физической культуры и спорта

Государственная программа: Развитие физической культуры и спорта Современные тенденции развития электронных систем обработки учетно-аналитической информации

Современные тенденции развития электронных систем обработки учетно-аналитической информации Издержки фирмы: планирование, управление и пути снижения

Издержки фирмы: планирование, управление и пути снижения Қаржылық модельдеу негіздері мен бағдарламалары

Қаржылық модельдеу негіздері мен бағдарламалары План-график закупок для обеспечения государственных и муниципальных нужд на финансовый год

План-график закупок для обеспечения государственных и муниципальных нужд на финансовый год Merit scholarship programme for IDB member countries. Scholarship Division Islamic Development Bank Group Jeddah, Saudi Arabia

Merit scholarship programme for IDB member countries. Scholarship Division Islamic Development Bank Group Jeddah, Saudi Arabia Корпорации. Формы организации корпорации:

Корпорации. Формы организации корпорации: Характеристика бухгалтерского учета. Основы калькуляции и учета

Характеристика бухгалтерского учета. Основы калькуляции и учета Учет собственного капитала

Учет собственного капитала Состав таможенных платежей

Состав таможенных платежей Тауарайналым” экономикалық көрсеткішінің сипаттамасы, жалпы тауарайналым, бөлшек және көтерме тауарайналым

Тауарайналым” экономикалық көрсеткішінің сипаттамасы, жалпы тауарайналым, бөлшек және көтерме тауарайналым Новые формы индивидуального (персонифицированного) учета и примеры их заполнения

Новые формы индивидуального (персонифицированного) учета и примеры их заполнения Компания Ренессанс life & pensions. Создай свое будущее

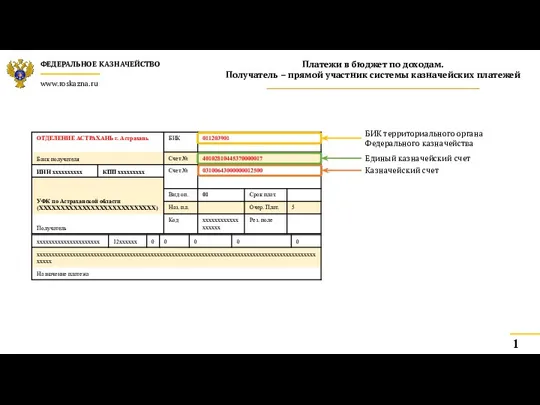

Компания Ренессанс life & pensions. Создай свое будущее Платежи в бюджет по доходам. Пример заполнения платежных поручений. Федеральное казначейство г. Астрахань

Платежи в бюджет по доходам. Пример заполнения платежных поручений. Федеральное казначейство г. Астрахань Пути улучшения финансового состояния ООО Гермет-Урал

Пути улучшения финансового состояния ООО Гермет-Урал Заключение и исполнение контракта по итогам аукциона

Заключение и исполнение контракта по итогам аукциона Обеспечение устойчивого роста реальных доходов граждан, а также роста уровня пенсионного обеспечения выше уровня инфляции

Обеспечение устойчивого роста реальных доходов граждан, а также роста уровня пенсионного обеспечения выше уровня инфляции Структура расходов бюджета и тенденции ее изменения

Структура расходов бюджета и тенденции ее изменения Основы бизнес-аналитики. Лекция 5. Цепочки формирования добавленной ценности

Основы бизнес-аналитики. Лекция 5. Цепочки формирования добавленной ценности Система мотивации персонала

Система мотивации персонала