- Қаржылық модельдеу негіздері мен бағдарламалары

Содержание

- 2. Қарастырылатын сұрақтар: Қаржылық модельдер, оның негізгі параметрлері. Инвестициялық жобаларды қаржылық модельдеу. Қаржылық модельдің типтік құрылымы. Қаржылық

- 4. МОДЕЛЬ ТҮРЛЕРІ МАТЕМАТИКАЛЫҚ (ҚАРЖЫЛЫҚ) АНАЛОГТЫҚ ФИЗИКАЛЫҚ

- 5. ҚАРЖЫЛЫҚ МОДЕЛЬ Стратегиялық шешімдерді қабылдаумен байланысты күрделі және белгісіз жағдайларды тиімді талдау Компанияның , инвестициялық жобаның

- 6. ҚАРЖЫЛЫҚ МОДЕЛЬ КІМДЕР ҮШІН ҚАЖЕТ? Бизнес иелеріне Компаниялардың топ-менеджерлеріне Инвесторларға; Банктер және басқа да қаржылық институттарға;

- 7. ҚАРЖЫЛЫҚ МОДЕЛЬ КІМДЕР ЖӘНЕ НЕ ҮШІН ҚАЖЕТ? Бизнес иелеріне Компаниялардың топ-менеджерлеріне Инвесторларға; Банктер және басқа да

- 8. ҚАРЖЫЛЫҚ МОДЕЛЬДЕУДІҢ ТҮРЛЕРІ Уақыт көрсеткіші бойынша: Объектісі бойынша: Стартегиялық шешімдерді қабылдау үшін Операциондық (тактикалық) шешімдерді қабылдау

- 9. Қаржылық модельдеу бағдарламалары Project Expert – бизнес жоспарларды әзірлеуге және инвестициялық жобаларды бағалауға арналған бағдарлама Invest

- 10. Қаржылық модель құрылымы Пайда мен залал болжамы Ақша қозғалысы болжамы Баланс болжамы

- 11. Қаржылық модельдің типтік құрылымы төмендегідей 1. Түйін 2. Түзетулер 3. Жобада қолданылатын ресурстадың құны 4. Сату

- 12. 6. Қаржылық жоспар Кірістер мен шығыстар жоспары Ақша ағымдарының жоспары Жоспарлы баланс Инвестициялық жобаның тиімділігін талдау

- 13. Қаржылық модельдің типтік құрылымы төмендегідей 7. Жобаны қаржыландыру Жобаны қаржыландыру көздері Инвесторға ұсыныстар Инвестор кірістері Инвестордың

- 14. Қаржылық модельдеу кезінде қолданылатын Excel функциялары мен ережелері IRR NPV ЧПС ВНД DPI

- 15. Қаржылық модельдің типтік құрылымы 1. Түйін 2. Түзетулер 3. Жобада қолданылатын ресурстадың құны 4. Сату жоспары

- 16. КАПИТАЛ ҚҰРЫЛЫМЫ Жобаны қаржыландыруға қажетті қарыздық және үлестік құралдардың жиынтығын білдіреді. Капитал құрылымы үш компоненттен тұруы

- 17. Жобаның капитал құрылымы тұрақты болмайды және жобаның өмірлік циклі барысында әр түрлі құралдар қолданылуы мүмкін Сонымен

- 18. Қайсысы қымбаттырақ???

- 19. Активтерге деген талап ету құқығы Суретте бейнеленгендей, қарыздық капитал акционерлік капиталға қарағанда «арзанырақ», себебі оның ұстаушылары

- 20. Долговой капитал может поступать из многих источников и иметь разную структуру. Однако, независимо от источника или

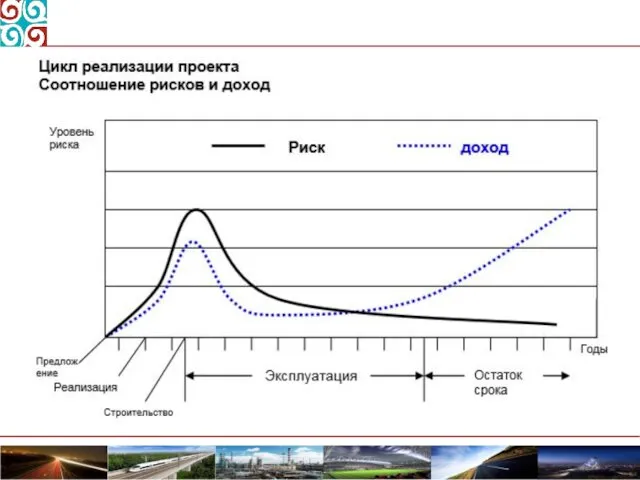

- 21. Капитал құрылымына әсер ететін факторлар 1. ЖОБАНЫҢ ӨМІРЛІК ЦИКЛІ МЕН АҚША АҒЫМДАРЫ Структура капитала проектов ГЧП

- 23. Капитал құрылымына әсер ететін факторлар 2. САЛЫҚТАР Спонсоры проекта должны учитывать налоговые последствия при выборе комбинации

- 24. Капитал құрылымына әсер ететін факторлар 3. КАПИТАЛ ҚҰНЫ Фактическая стоимость капитала также учитывается в процессе принятия

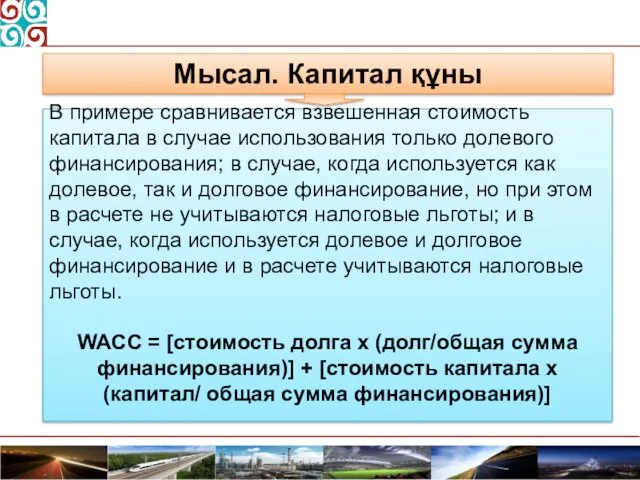

- 25. Мысал. Капитал құны В примере сравнивается взвешенная стоимость капитала в случае использования только долевого финансирования; в

- 26. Мысал. Капитал құны Стоимость долга 7% Стоимость капитала 15% 60% стоимости проекта финансируется за счет долга,

- 27. Мысал. Капитал құны Стоимость долга 7% Стоимость капитала 15% 60% стоимости проекта финансируется за счет долга,

- 28. Во вставке 2 - 3 показано влияние налогов и долгового или долевого финансирования на отчет о

- 30. Скачать презентацию

Қарастырылатын сұрақтар:

Қаржылық модельдер, оның негізгі параметрлері.

Инвестициялық жобаларды қаржылық модельдеу.

Қарастырылатын сұрақтар:

Қаржылық модельдер, оның негізгі параметрлері.

Инвестициялық жобаларды қаржылық модельдеу.

МОДЕЛЬ ТҮРЛЕРІ

МАТЕМАТИКАЛЫҚ (ҚАРЖЫЛЫҚ)

АНАЛОГТЫҚ

ФИЗИКАЛЫҚ

МОДЕЛЬ ТҮРЛЕРІ

МАТЕМАТИКАЛЫҚ (ҚАРЖЫЛЫҚ)

АНАЛОГТЫҚ

ФИЗИКАЛЫҚ

ҚАРЖЫЛЫҚ МОДЕЛЬ

Стратегиялық шешімдерді қабылдаумен байланысты күрделі және белгісіз жағдайларды тиімді талдау

Компанияның

ҚАРЖЫЛЫҚ МОДЕЛЬ

Стратегиялық шешімдерді қабылдаумен байланысты күрделі және белгісіз жағдайларды тиімді талдау

Компанияның

ҚАРЖЫЛЫҚ МОДЕЛЬ КІМДЕР ҮШІН ҚАЖЕТ?

Бизнес иелеріне

Компаниялардың топ-менеджерлеріне

Инвесторларға;

Банктер және басқа да

ҚАРЖЫЛЫҚ МОДЕЛЬ КІМДЕР ҮШІН ҚАЖЕТ?

Бизнес иелеріне

Компаниялардың топ-менеджерлеріне

Инвесторларға;

Банктер және басқа да

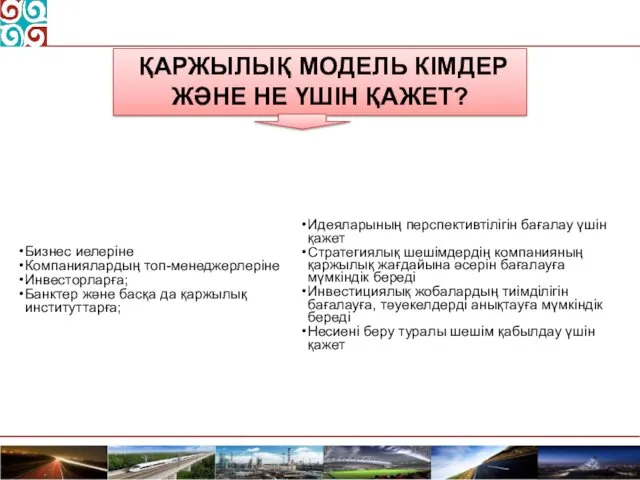

ҚАРЖЫЛЫҚ МОДЕЛЬ КІМДЕР ЖӘНЕ НЕ ҮШІН ҚАЖЕТ?

Бизнес иелеріне

Компаниялардың топ-менеджерлеріне

Инвесторларға;

Банктер және

ҚАРЖЫЛЫҚ МОДЕЛЬ КІМДЕР ЖӘНЕ НЕ ҮШІН ҚАЖЕТ?

Бизнес иелеріне

Компаниялардың топ-менеджерлеріне

Инвесторларға;

Банктер және

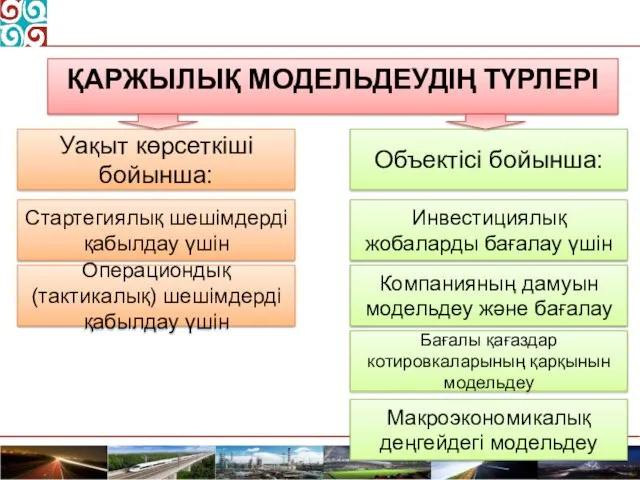

ҚАРЖЫЛЫҚ МОДЕЛЬДЕУДІҢ ТҮРЛЕРІ

Уақыт көрсеткіші бойынша:

Объектісі бойынша:

Стартегиялық шешімдерді қабылдау үшін

Операциондық (тактикалық) шешімдерді

ҚАРЖЫЛЫҚ МОДЕЛЬДЕУДІҢ ТҮРЛЕРІ

Уақыт көрсеткіші бойынша:

Объектісі бойынша:

Стартегиялық шешімдерді қабылдау үшін

Операциондық (тактикалық) шешімдерді

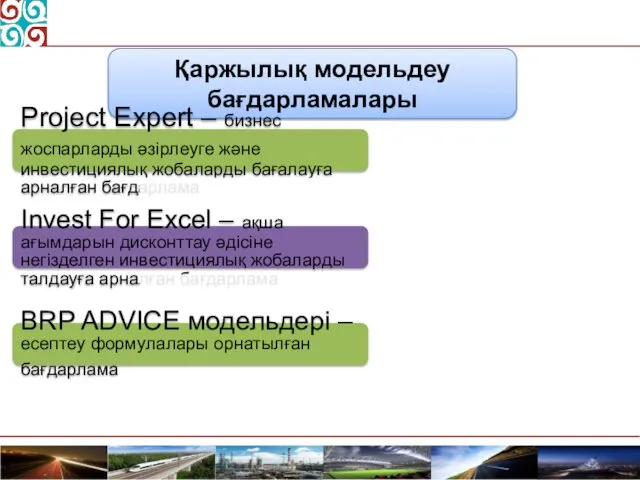

Қаржылық модельдеу бағдарламалары

Project Expert – бизнес жоспарларды әзірлеуге және инвестициялық жобаларды

Қаржылық модельдеу бағдарламалары

Project Expert – бизнес жоспарларды әзірлеуге және инвестициялық жобаларды

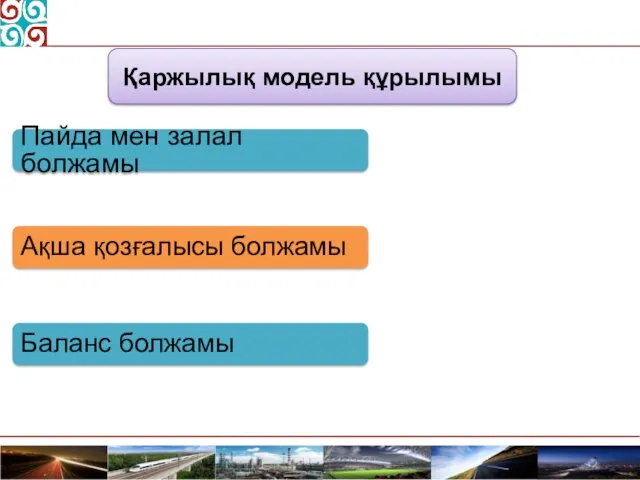

Қаржылық модель құрылымы

Пайда мен залал болжамы

Ақша қозғалысы болжамы

Баланс болжамы

Қаржылық модель құрылымы

Пайда мен залал болжамы

Ақша қозғалысы болжамы

Баланс болжамы

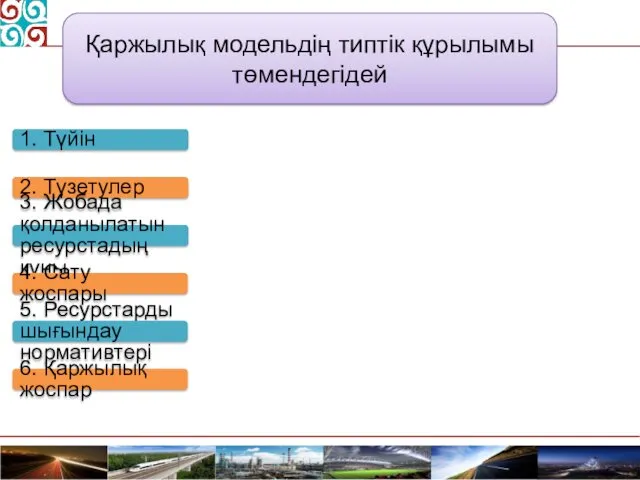

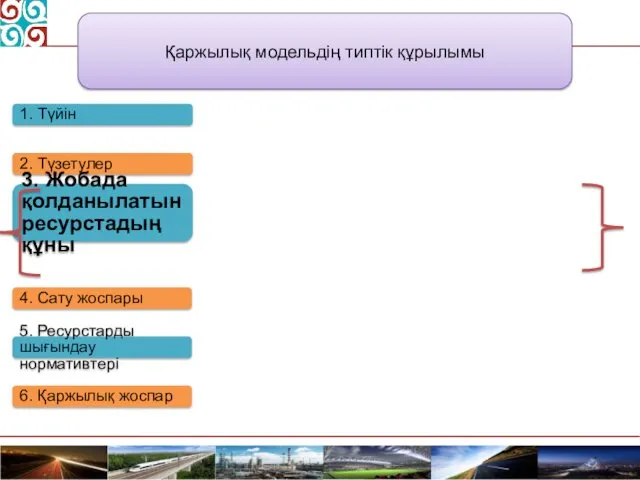

Қаржылық модельдің типтік құрылымы төмендегідей

1. Түйін

2. Түзетулер

3. Жобада қолданылатын ресурстадың құны

4.

Қаржылық модельдің типтік құрылымы төмендегідей

1. Түйін

2. Түзетулер

3. Жобада қолданылатын ресурстадың құны

4.

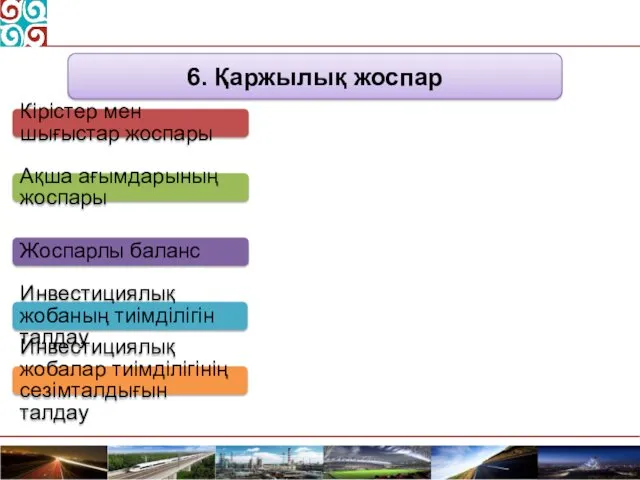

6. Қаржылық жоспар

Кірістер мен шығыстар жоспары

Ақша ағымдарының жоспары

Жоспарлы баланс

Инвестициялық жобаның тиімділігін

6. Қаржылық жоспар

Кірістер мен шығыстар жоспары

Ақша ағымдарының жоспары

Жоспарлы баланс

Инвестициялық жобаның тиімділігін

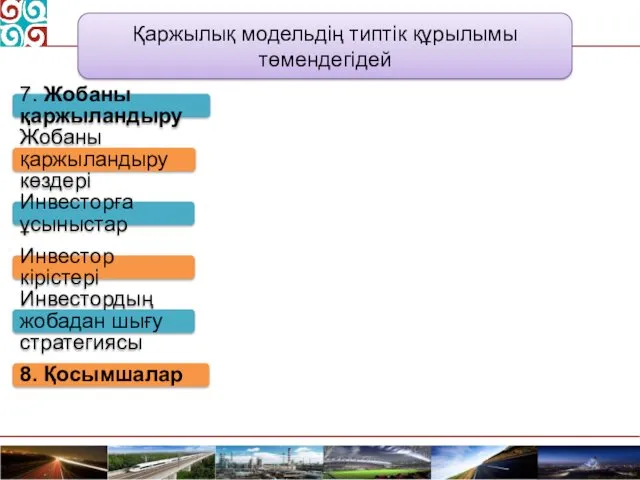

Қаржылық модельдің типтік құрылымы төмендегідей

7. Жобаны қаржыландыру

Жобаны қаржыландыру көздері

Инвесторға ұсыныстар

Инвестор кірістері

Инвестордың

Қаржылық модельдің типтік құрылымы төмендегідей

7. Жобаны қаржыландыру

Жобаны қаржыландыру көздері

Инвесторға ұсыныстар

Инвестор кірістері

Инвестордың

Қаржылық модельдеу кезінде қолданылатын Excel

функциялары мен ережелері

IRR

NPV

ЧПС

ВНД

DPI

Қаржылық модельдеу кезінде қолданылатын Excel

функциялары мен ережелері

IRR

NPV

ЧПС

ВНД

DPI

Қаржылық модельдің типтік құрылымы

1. Түйін

2. Түзетулер

3. Жобада қолданылатын ресурстадың құны

4. Сату

Қаржылық модельдің типтік құрылымы

1. Түйін

2. Түзетулер

3. Жобада қолданылатын ресурстадың құны

4. Сату

КАПИТАЛ ҚҰРЫЛЫМЫ

Жобаны қаржыландыруға қажетті қарыздық және үлестік құралдардың жиынтығын білдіреді. Капитал

КАПИТАЛ ҚҰРЫЛЫМЫ

Жобаны қаржыландыруға қажетті қарыздық және үлестік құралдардың жиынтығын білдіреді. Капитал

Жобаның капитал құрылымы тұрақты болмайды және жобаның өмірлік циклі барысында әр

Жобаның капитал құрылымы тұрақты болмайды және жобаның өмірлік циклі барысында әр

Қайсысы қымбаттырақ???

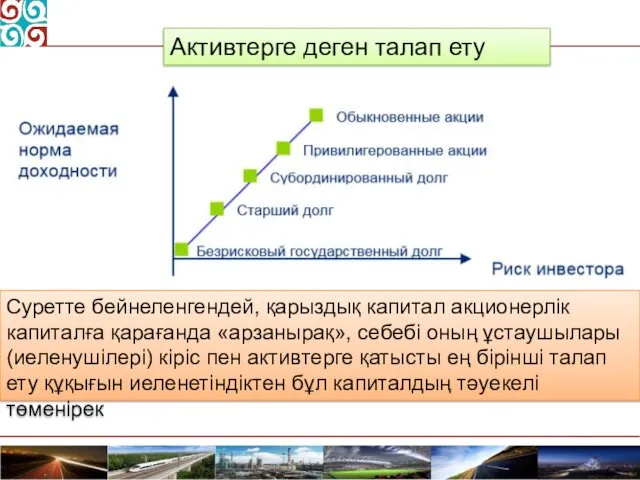

Активтерге деген талап ету құқығы

Суретте бейнеленгендей, қарыздық капитал акционерлік капиталға қарағанда

Активтерге деген талап ету құқығы

Суретте бейнеленгендей, қарыздық капитал акционерлік капиталға қарағанда

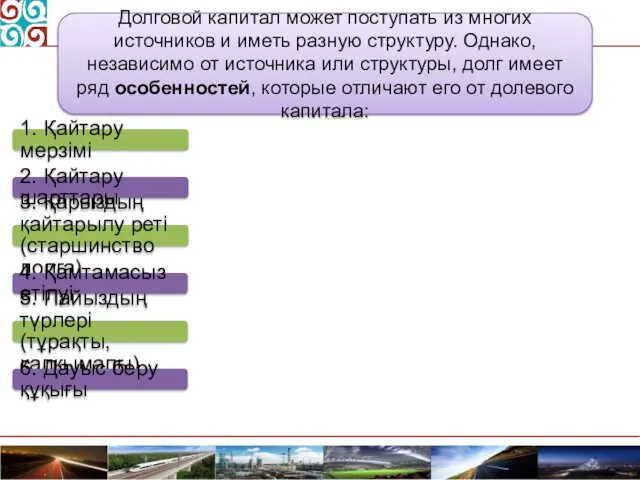

Долговой капитал может поступать из многих источников и иметь разную структуру.

Долговой капитал может поступать из многих источников и иметь разную структуру.

Капитал құрылымына әсер ететін факторлар

1. ЖОБАНЫҢ ӨМІРЛІК ЦИКЛІ МЕН АҚША АҒЫМДАРЫ

Структура

Капитал құрылымына әсер ететін факторлар

1. ЖОБАНЫҢ ӨМІРЛІК ЦИКЛІ МЕН АҚША АҒЫМДАРЫ

Структура

Капитал құрылымына әсер ететін факторлар

2. САЛЫҚТАР

Спонсоры проекта должны учитывать налоговые

Капитал құрылымына әсер ететін факторлар

2. САЛЫҚТАР

Спонсоры проекта должны учитывать налоговые

Капитал құрылымына әсер ететін факторлар

3. КАПИТАЛ ҚҰНЫ

Фактическая стоимость капитала также учитывается

Капитал құрылымына әсер ететін факторлар

3. КАПИТАЛ ҚҰНЫ

Фактическая стоимость капитала также учитывается

Мысал. Капитал құны

В примере сравнивается взвешенная стоимость капитала в случае использования

Мысал. Капитал құны

В примере сравнивается взвешенная стоимость капитала в случае использования

Мысал. Капитал құны

Стоимость долга 7% Стоимость капитала 15%

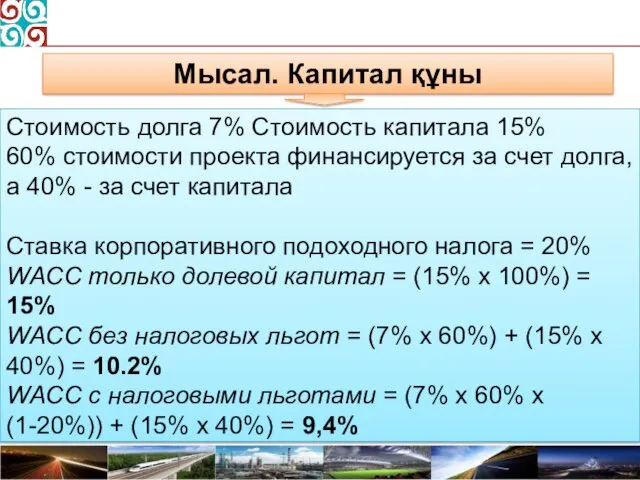

60% стоимости проекта финансируется

Мысал. Капитал құны

Стоимость долга 7% Стоимость капитала 15%

60% стоимости проекта финансируется

Мысал. Капитал құны

Стоимость долга 7% Стоимость капитала 15%

60% стоимости проекта финансируется

Мысал. Капитал құны

Стоимость долга 7% Стоимость капитала 15%

60% стоимости проекта финансируется

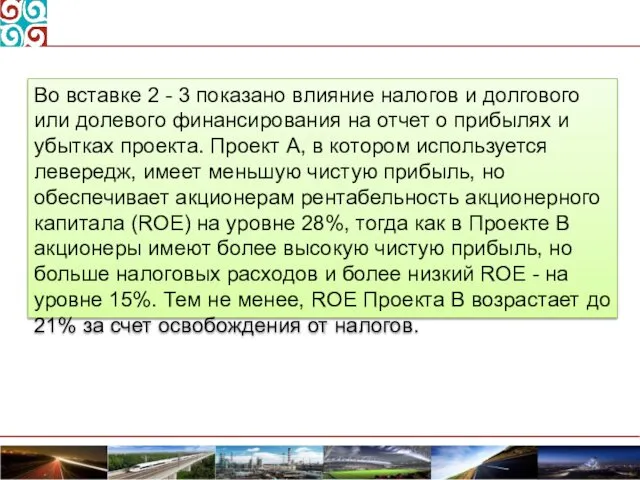

Во вставке 2 - 3 показано влияние налогов и долгового или

Во вставке 2 - 3 показано влияние налогов и долгового или

Оценка и анализ финансового состояния предприятия легкой промышленности ООО Подольская трикотажная фабрика

Оценка и анализ финансового состояния предприятия легкой промышленности ООО Подольская трикотажная фабрика Основные изменения законодательства в 2016 г

Основные изменения законодательства в 2016 г Реализация корпоративного автотранспорта. Тендерный комитет ООО СИБУР

Реализация корпоративного автотранспорта. Тендерный комитет ООО СИБУР Оценка инвестиционной привлекательности ОАО Российские Железные Дороги

Оценка инвестиционной привлекательности ОАО Российские Железные Дороги Медицинское страхование в РФ

Медицинское страхование в РФ Зарплатное обслуживание в приорбанке

Зарплатное обслуживание в приорбанке Понятие финансового права. Предмет и метод финансового права. Место финансового права в единой системе российского права

Понятие финансового права. Предмет и метод финансового права. Место финансового права в единой системе российского права Государственная поддержка малого и среднего бизнеса в виде микрозаймов. Микрозайм Онлайн-кассы

Государственная поддержка малого и среднего бизнеса в виде микрозаймов. Микрозайм Онлайн-кассы Страховые услуги

Страховые услуги Финансовая политика и финансовый механизм

Финансовая политика и финансовый механизм Hazard mitigation assistance

Hazard mitigation assistance Инициативное бюджетирование в Республике Башкортостан

Инициативное бюджетирование в Республике Башкортостан Государственный бюджет. Государственный долг

Государственный бюджет. Государственный долг Prozorro публічні закупівлі

Prozorro публічні закупівлі Управление капиталом организации

Управление капиталом организации Финансовое планирование

Финансовое планирование Акционерное общество Первоуральский акционерный коммерческий банк

Акционерное общество Первоуральский акционерный коммерческий банк Сведения о страховом стаже. Форма ЕФС -1 и порядок ее заполнения

Сведения о страховом стаже. Форма ЕФС -1 и порядок ее заполнения Проектное финансирование в инвестиционной сфере

Проектное финансирование в инвестиционной сфере Тәуекелділік және табыстылық

Тәуекелділік және табыстылық Ответы на вопросы (сентябрь 2023)

Ответы на вопросы (сентябрь 2023) Коммерческие банки РФ

Коммерческие банки РФ Общая характеристика корпоративных облигаций

Общая характеристика корпоративных облигаций Тарифы в общественном транспорте города Саратов

Тарифы в общественном транспорте города Саратов Информационное обеспечение финансовой деятельности

Информационное обеспечение финансовой деятельности Эффективность деятельности компании

Эффективность деятельности компании Комплексная программа обслуживания сотрудников НИАП

Комплексная программа обслуживания сотрудников НИАП Rynek kapitałowy

Rynek kapitałowy