- Rynek kapitałowy

Содержание

- 2. ISTOTA RYNKU FINANSOWEGO Rynek finansowy – obszar (dawniej miejsce), na którym dokonuje się transakcji instrumentami finansowymi

- 3. INSTRUMENTY FINANSOWE VS PAPIERY WARTOŚCIOWE Instrumenty finansowe to papiery wartościowe oraz instrumenty nie będące papierami wartościowymi

- 4. TRZY PODSTAWOWE CECHY CHARAKTERYZUJĄCE INSTRUMENTY FINANSOWE Dochód – mierzony jako różnica między wartością końcową (cena sprzedaży)

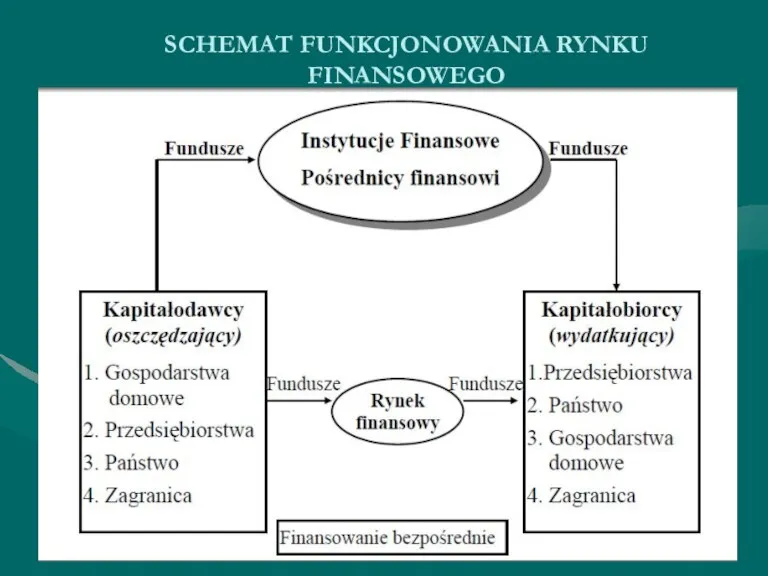

- 5. SCHEMAT FUNKCJONOWANIA RYNKU FINANSOWEGO

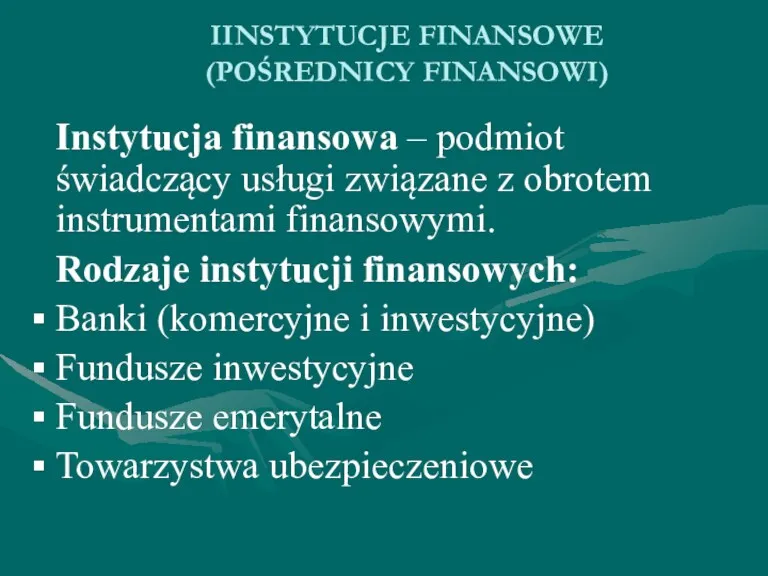

- 6. IINSTYTUCJE FINANSOWE (POŚREDNICY FINANSOWI) Instytucja finansowa – podmiot świadczący usługi związane z obrotem instrumentami finansowymi. Rodzaje

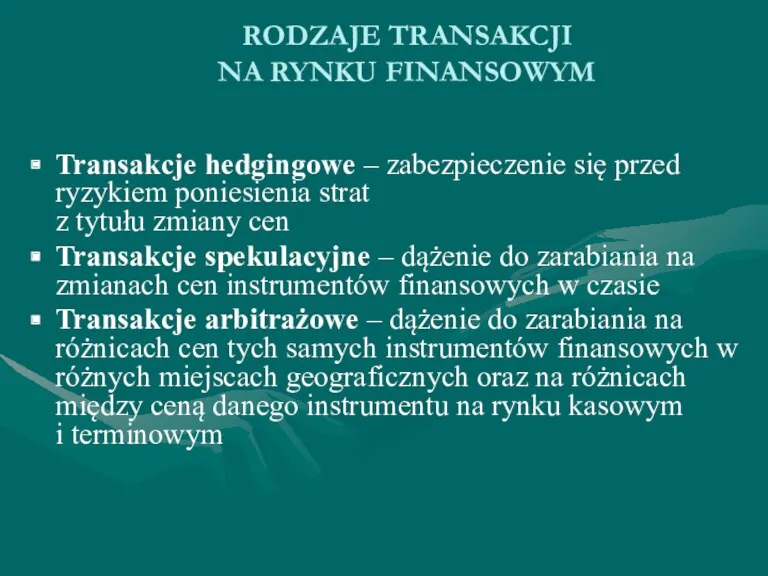

- 7. RODZAJE TRANSAKCJI NA RYNKU FINANSOWYM Transakcje hedgingowe – zabezpieczenie się przed ryzykiem poniesienia strat z tytułu

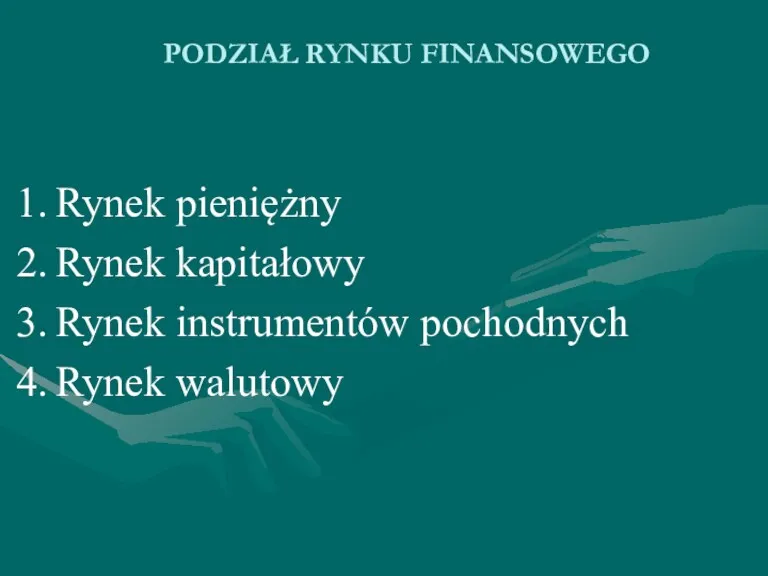

- 8. PODZIAŁ RYNKU FINANSOWEGO Rynek pieniężny Rynek kapitałowy Rynek instrumentów pochodnych Rynek walutowy

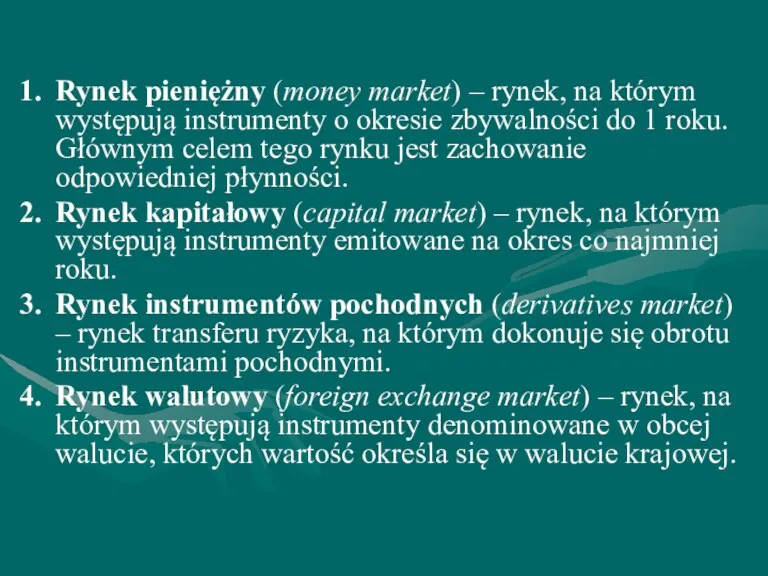

- 9. Rynek pieniężny (money market) – rynek, na którym występują instrumenty o okresie zbywalności do 1 roku.

- 10. PODZIAŁ RYNKU KAPITAŁOWEGO Rynek bankowych kredytów średnio- i długookresowych (inaczej rynek depozytowo-kredytowy). Kapitałowy rynek papierów wartościowych,

- 11. CECHY I FUNKCJE RYNKU KAPITAŁOWEGO Transfer kapitału na dłuższy okres Efektywna alokacja kapitału Dobrze rozwinięty rynek

- 12. Giełda barometrem gospodarki? Dla przykładu: główny indeks giełdy brazylijskiej przez ostanie 10 lat rósł w tempie

- 13. Stopy zwrotu z indeksów giełdowych oraz średnioroczne tempo wzrostu PKB w wybranych gospodarkach w latach 1998-2007

- 14. HISTORIA GIEŁDY Instytucja giełdy kapitałowej ukształtowała się w XIX wieku, czyli wieku rozwoju kapitalizmu. Wyrosła bezpośrednio

- 15. MODELE FUNKCJONOWANIA GIEŁD Każda giełda powinna mieć swój wewnętrzny regulamin. Tak więc każda giełda może sama

- 16. MODELE FUNKCJONOWANIA GIEŁD C.D. Model niemiecki - w nim giełda jest instytucją publiczno-prawną, a jej powstanie

- 17. GIEŁDY ŚWIATOWE DJIA S&P500 Nasdaq TSE300 Bovespa Merval FTSE100 DAX CAC40 WIG BUX CTX Nikkei225 Hang-Seng

- 18. HISTORIA POLSKIEJ GIEŁDY 12.05.1817 – otwarcie pierwszej giełdy papierów wartościowych w Polsce (tzw. giełda kupiecka) 16.05.1817

- 19. INDEKSY NA GPW W WARSZAWIE WIG20 – 20 największych i najpłynniejszych spółek (20) MWIG40 – średnie

- 20. INDEKSY SEKTOROWE NA GPW W WARSZAWIE WIG-Banki – spółki z sektora bankowego (11) WIG-Budownictwo – spółki

- 21. INDEKS WIG20

- 24. FILOZOFIA ANALIZY TECHNICZNEJ Rynek dyskontuje wszystko Ceny podlegają trendom Historia się powtarza

- 25. TEORIA DOWA Średnie giełdowe dyskontują wszystko Trzy trendy rynkowe Trzy fazy trendu głównego Średnie rynkowe muszą

- 26. TREND WZROSTOWY

- 27. Trend wzrostowy

- 28. TREND SPADKOWY

- 29. Trend spadkowy

- 30. TREND BOCZNY

- 31. Trend boczny (horyzontalny)

- 32. TRZY FAZY TRENDU GŁÓWNEGO

- 33. TRZY FAZY TRENDU GŁÓWNEGO

- 34. WOLUMEN JAKO POTWIERDZENIE TRENDU

- 35. Wolumen jako potwierdzenie trendu

- 36. Wolumen jako potwierdzenie trendu

- 37. Wolumen jako potwierdzenie trendu

- 38. Wolumen jako potwierdzenie trendu

- 39. Wolumen jako potwierdzenie trendu

- 40. RODZAJE WYKRESÓW Wykresy liniowe Wykresy słupkowe Wykresy świecowe

- 41. WYKRES LINIOWY

- 42. WYKRES ŚWIECOWY

- 43. WYKRES ŚWIECOWY (tygodniowy)

- 44. WYKRES SŁUPKOWY

- 45. ANALIZA TRENDU I. Definicja trendu Trend wzrostowy Trend spadkowy Trend horyzontalny II. Trzy stopnie trendu (trend

- 46. Trzy stopnie trendu

- 47. Trzy stopnie trendu (średnio- i krótkoterminowy)

- 48. Linie wsparcia i oporu

- 49. Linie trendu

- 50. Linie trendu

- 51. Linie trendu

- 52. Linie kanału

- 54. Скачать презентацию

ISTOTA RYNKU FINANSOWEGO

Rynek finansowy – obszar (dawniej miejsce), na którym

ISTOTA RYNKU FINANSOWEGO

Rynek finansowy – obszar (dawniej miejsce), na którym

INSTRUMENTY FINANSOWE VS PAPIERY WARTOŚCIOWE

Instrumenty finansowe to papiery wartościowe oraz

INSTRUMENTY FINANSOWE VS PAPIERY WARTOŚCIOWE

Instrumenty finansowe to papiery wartościowe oraz

TRZY PODSTAWOWE CECHY CHARAKTERYZUJĄCE INSTRUMENTY FINANSOWE

Dochód – mierzony jako różnica między

TRZY PODSTAWOWE CECHY CHARAKTERYZUJĄCE INSTRUMENTY FINANSOWE

Dochód – mierzony jako różnica między

SCHEMAT FUNKCJONOWANIA RYNKU FINANSOWEGO

SCHEMAT FUNKCJONOWANIA RYNKU FINANSOWEGO

IINSTYTUCJE FINANSOWE

(POŚREDNICY FINANSOWI)

Instytucja finansowa – podmiot świadczący usługi związane z

IINSTYTUCJE FINANSOWE

(POŚREDNICY FINANSOWI)

Instytucja finansowa – podmiot świadczący usługi związane z

RODZAJE TRANSAKCJI

NA RYNKU FINANSOWYM

Transakcje hedgingowe – zabezpieczenie się przed ryzykiem poniesienia

RODZAJE TRANSAKCJI

NA RYNKU FINANSOWYM

Transakcje hedgingowe – zabezpieczenie się przed ryzykiem poniesienia

PODZIAŁ RYNKU FINANSOWEGO

Rynek pieniężny

Rynek kapitałowy

Rynek instrumentów pochodnych

Rynek walutowy

PODZIAŁ RYNKU FINANSOWEGO

Rynek pieniężny

Rynek kapitałowy

Rynek instrumentów pochodnych

Rynek walutowy

Rynek pieniężny (money market) – rynek, na którym występują instrumenty o

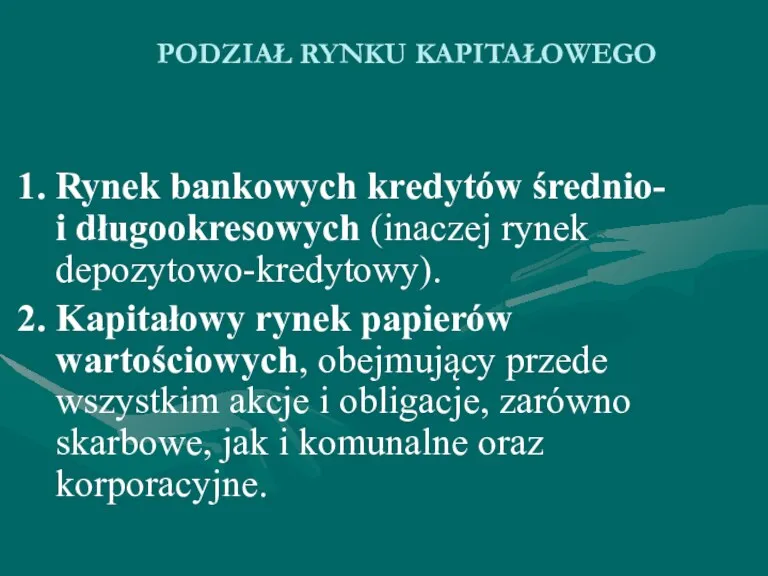

PODZIAŁ RYNKU KAPITAŁOWEGO

Rynek bankowych kredytów średnio-

i długookresowych (inaczej rynek depozytowo-kredytowy).

Kapitałowy

PODZIAŁ RYNKU KAPITAŁOWEGO

Rynek bankowych kredytów średnio-

i długookresowych (inaczej rynek depozytowo-kredytowy).

Kapitałowy

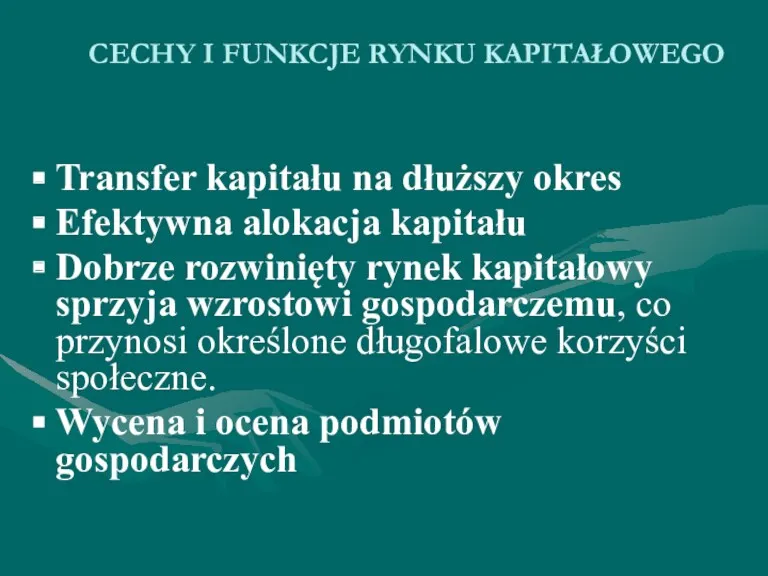

CECHY I FUNKCJE RYNKU KAPITAŁOWEGO

Transfer kapitału na dłuższy okres

Efektywna alokacja kapitału

Dobrze

CECHY I FUNKCJE RYNKU KAPITAŁOWEGO

Transfer kapitału na dłuższy okres

Efektywna alokacja kapitału

Dobrze

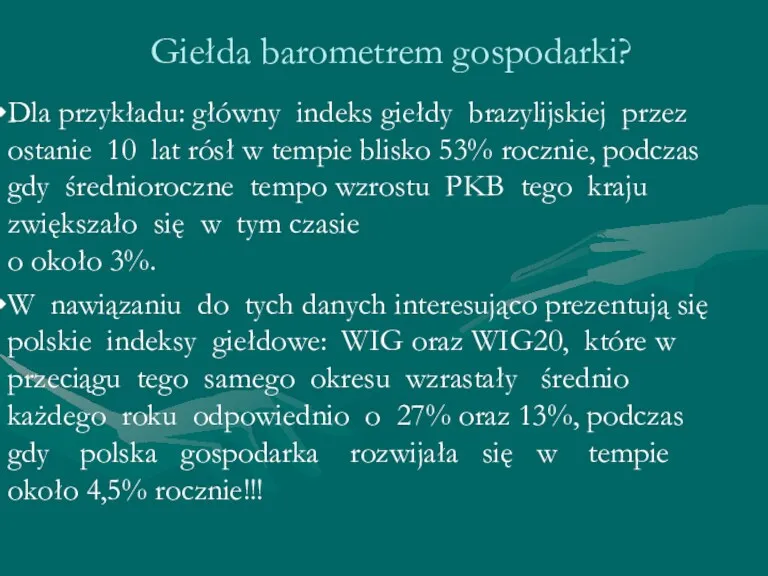

Giełda barometrem gospodarki?

Dla przykładu: główny indeks giełdy brazylijskiej przez ostanie 10

Giełda barometrem gospodarki?

Dla przykładu: główny indeks giełdy brazylijskiej przez ostanie 10

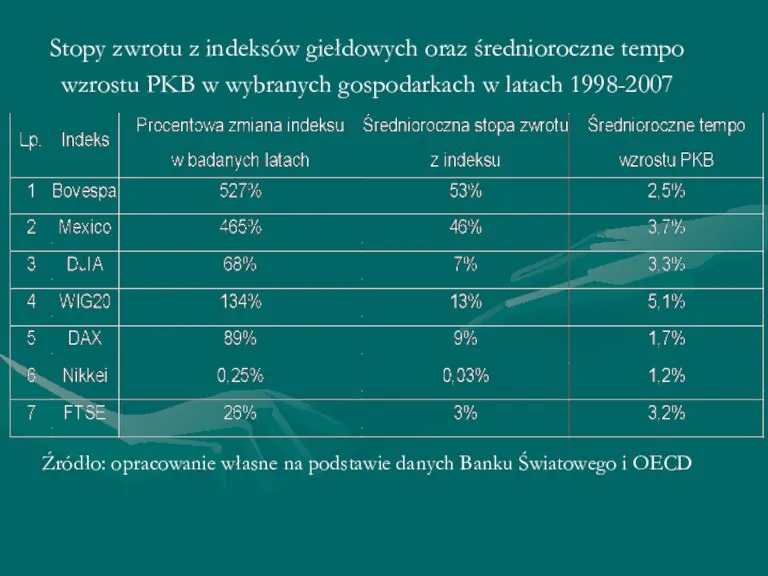

Stopy zwrotu z indeksów giełdowych oraz średnioroczne tempo

wzrostu PKB w wybranych

Stopy zwrotu z indeksów giełdowych oraz średnioroczne tempo

wzrostu PKB w wybranych

HISTORIA GIEŁDY

Instytucja giełdy kapitałowej ukształtowała się w XIX wieku, czyli

HISTORIA GIEŁDY

Instytucja giełdy kapitałowej ukształtowała się w XIX wieku, czyli

MODELE FUNKCJONOWANIA GIEŁD

Każda giełda powinna mieć swój wewnętrzny regulamin.

Tak

MODELE FUNKCJONOWANIA GIEŁD

Każda giełda powinna mieć swój wewnętrzny regulamin.

Tak

MODELE FUNKCJONOWANIA GIEŁD C.D.

Model niemiecki - w nim giełda jest

MODELE FUNKCJONOWANIA GIEŁD C.D.

Model niemiecki - w nim giełda jest

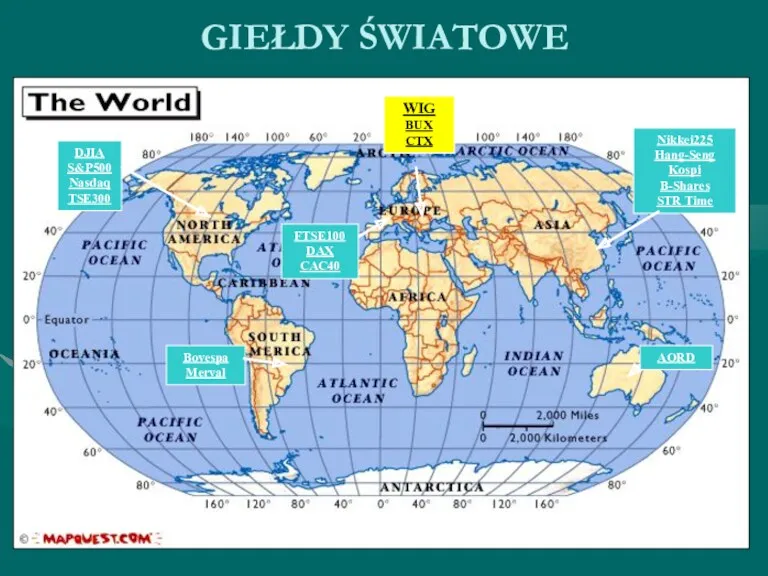

GIEŁDY ŚWIATOWE

DJIA

S&P500

Nasdaq

TSE300

Bovespa

Merval

FTSE100

DAX

CAC40

WIG

BUX

CTX

Nikkei225

Hang-Seng

Kospi

B-Shares

STR Time

AORD

GIEŁDY ŚWIATOWE

DJIA

S&P500

Nasdaq

TSE300

Bovespa

Merval

FTSE100

DAX

CAC40

WIG

BUX

CTX

Nikkei225

Hang-Seng

Kospi

B-Shares

STR Time

AORD

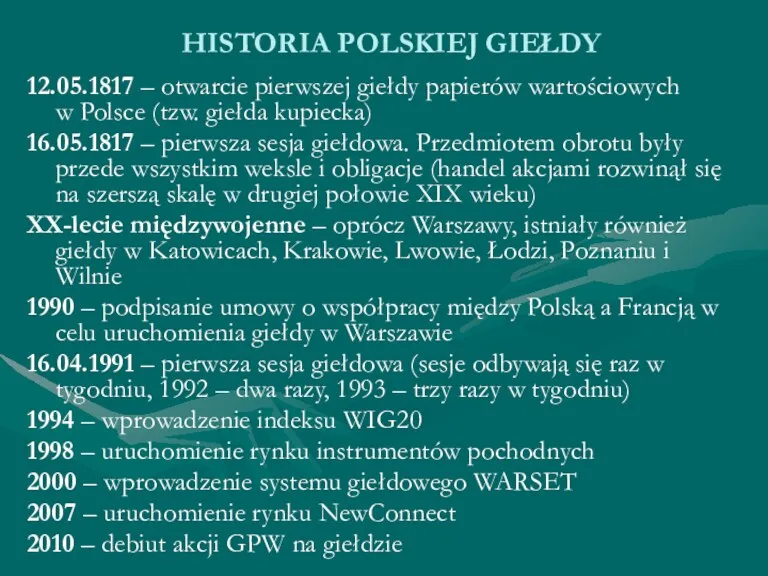

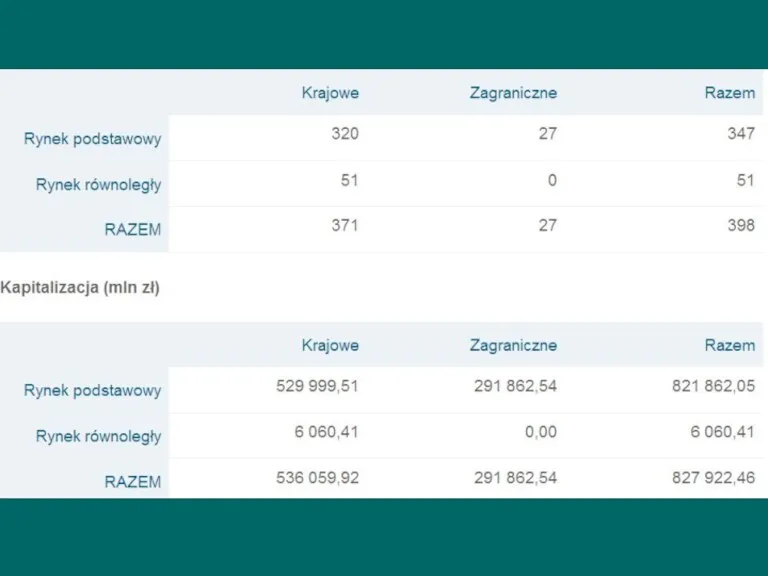

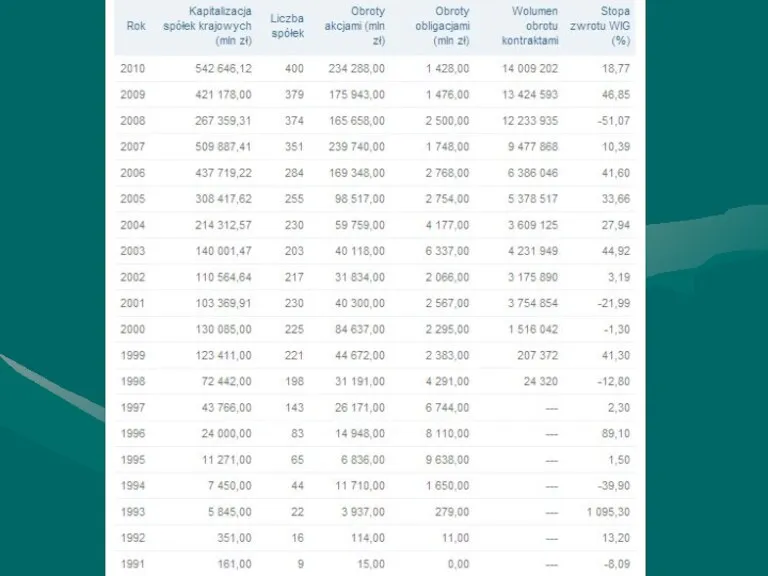

HISTORIA POLSKIEJ GIEŁDY

12.05.1817 – otwarcie pierwszej giełdy papierów wartościowych

w Polsce (tzw.

HISTORIA POLSKIEJ GIEŁDY

12.05.1817 – otwarcie pierwszej giełdy papierów wartościowych w Polsce (tzw.

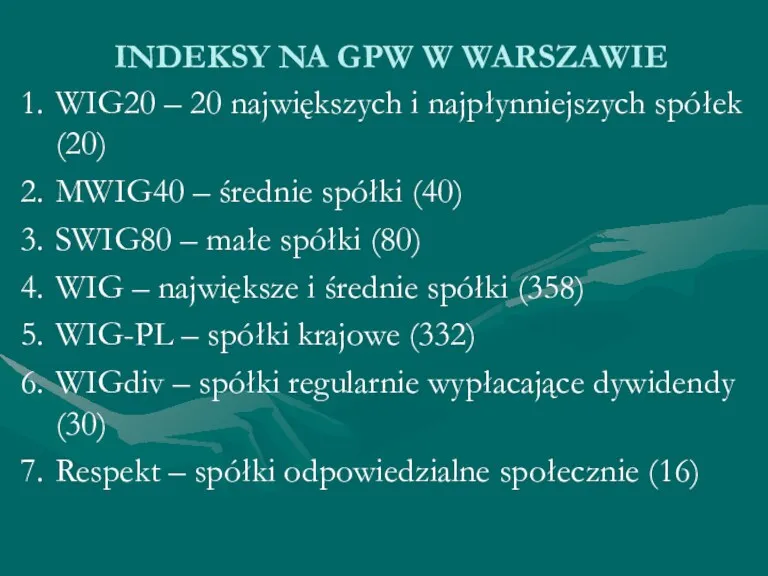

INDEKSY NA GPW W WARSZAWIE

WIG20 – 20 największych i najpłynniejszych spółek

INDEKSY NA GPW W WARSZAWIE

WIG20 – 20 największych i najpłynniejszych spółek

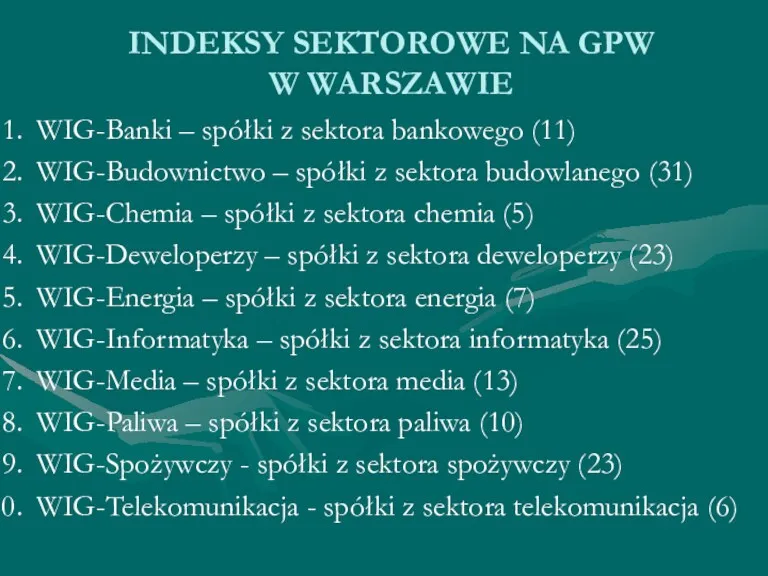

INDEKSY SEKTOROWE NA GPW

W WARSZAWIE

WIG-Banki – spółki z sektora bankowego (11)

WIG-Budownictwo

INDEKSY SEKTOROWE NA GPW

W WARSZAWIE

WIG-Banki – spółki z sektora bankowego (11)

WIG-Budownictwo

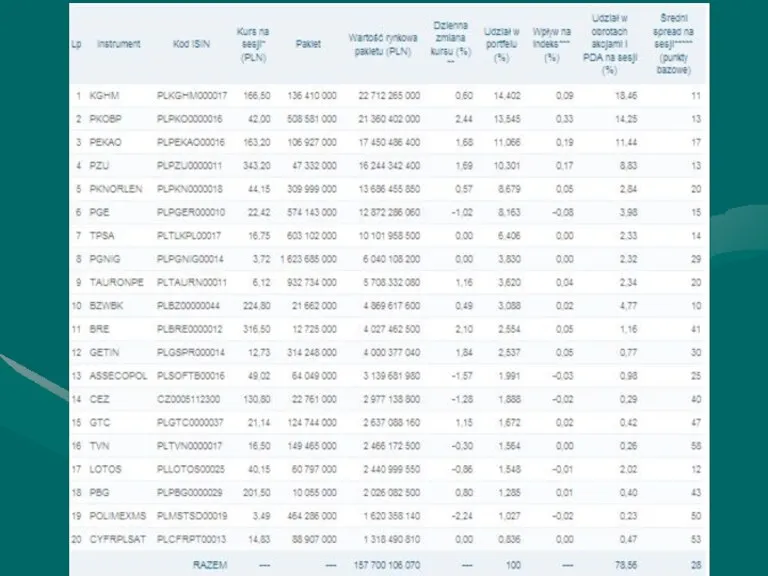

INDEKS WIG20

INDEKS WIG20

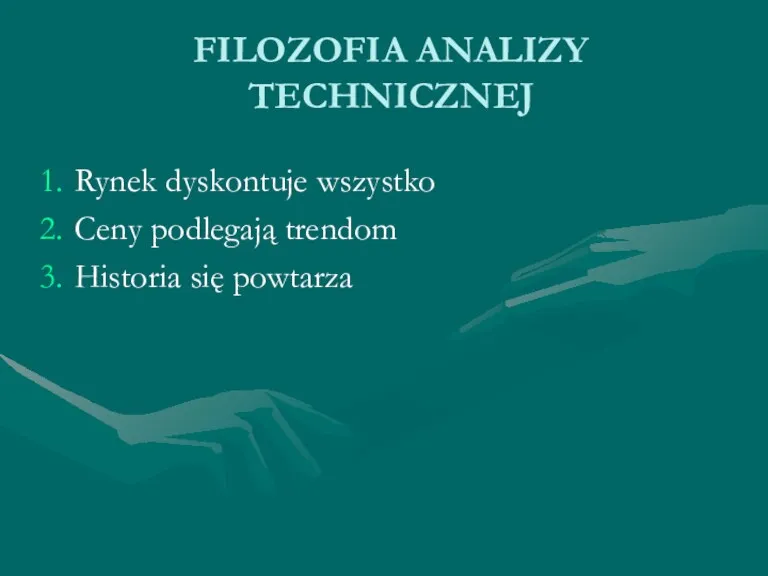

FILOZOFIA ANALIZY TECHNICZNEJ

Rynek dyskontuje wszystko

Ceny podlegają trendom

Historia się powtarza

FILOZOFIA ANALIZY TECHNICZNEJ

Rynek dyskontuje wszystko

Ceny podlegają trendom

Historia się powtarza

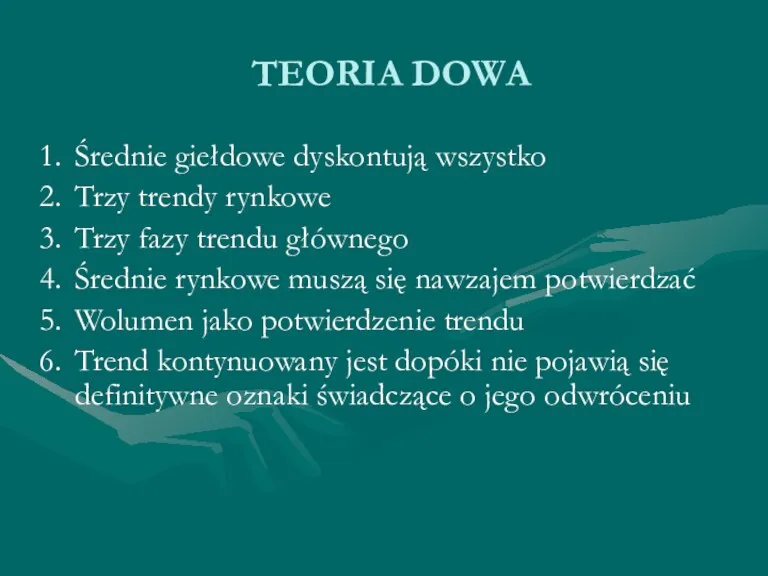

TEORIA DOWA

Średnie giełdowe dyskontują wszystko

Trzy trendy rynkowe

Trzy fazy trendu głównego

Średnie

TEORIA DOWA

Średnie giełdowe dyskontują wszystko

Trzy trendy rynkowe

Trzy fazy trendu głównego

Średnie

TREND WZROSTOWY

TREND WZROSTOWY

Trend wzrostowy

Trend wzrostowy

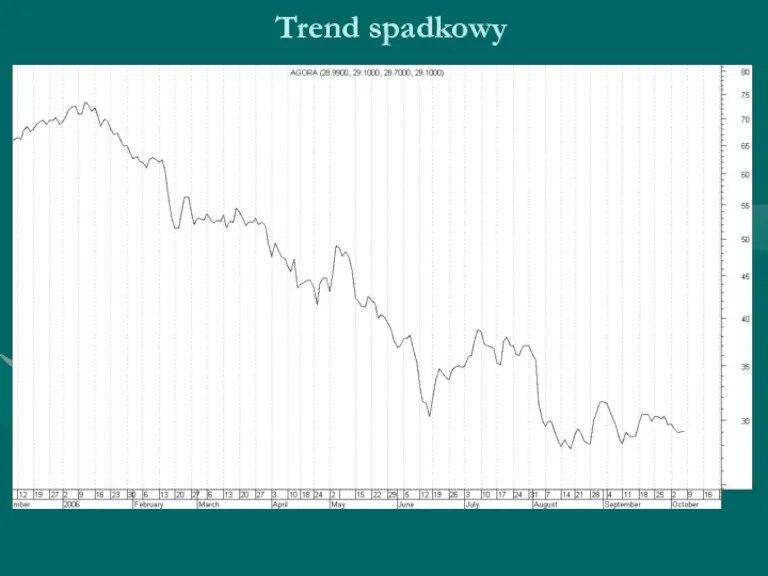

TREND SPADKOWY

TREND SPADKOWY

Trend spadkowy

Trend spadkowy

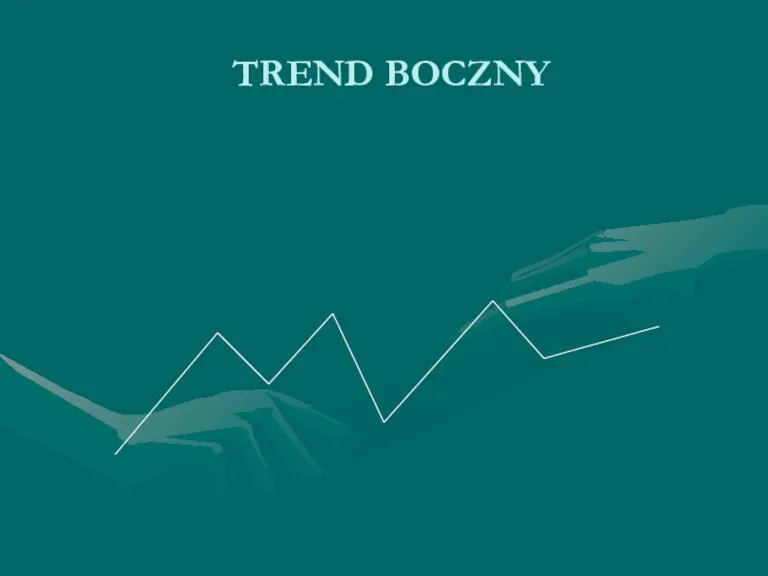

TREND BOCZNY

TREND BOCZNY

Trend boczny (horyzontalny)

Trend boczny (horyzontalny)

TRZY FAZY TRENDU GŁÓWNEGO

TRZY FAZY TRENDU GŁÓWNEGO

TRZY FAZY TRENDU GŁÓWNEGO

TRZY FAZY TRENDU GŁÓWNEGO

WOLUMEN JAKO POTWIERDZENIE TRENDU

WOLUMEN JAKO POTWIERDZENIE TRENDU

Wolumen jako potwierdzenie trendu

Wolumen jako potwierdzenie trendu

Wolumen jako potwierdzenie trendu

Wolumen jako potwierdzenie trendu

Wolumen jako potwierdzenie trendu

Wolumen jako potwierdzenie trendu

Wolumen jako potwierdzenie trendu

Wolumen jako potwierdzenie trendu

Wolumen jako potwierdzenie trendu

Wolumen jako potwierdzenie trendu

RODZAJE WYKRESÓW

Wykresy liniowe

Wykresy słupkowe

Wykresy świecowe

RODZAJE WYKRESÓW

Wykresy liniowe

Wykresy słupkowe

Wykresy świecowe

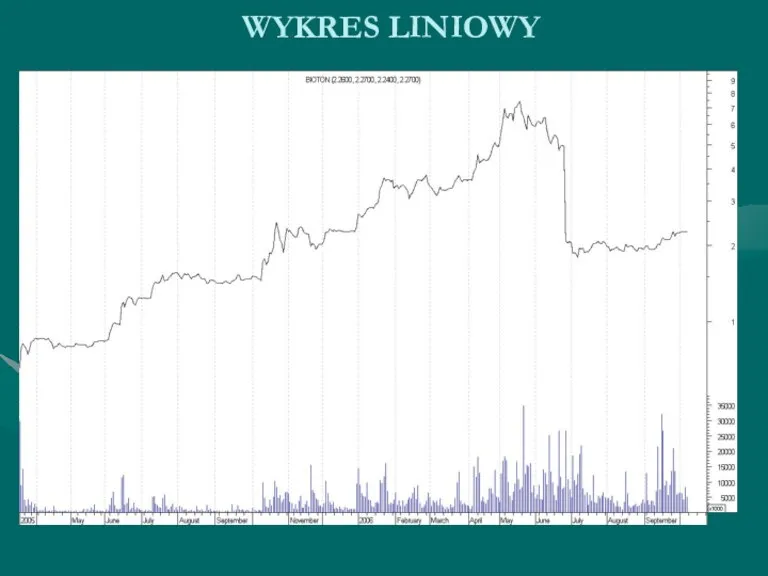

WYKRES LINIOWY

WYKRES LINIOWY

WYKRES ŚWIECOWY

WYKRES ŚWIECOWY

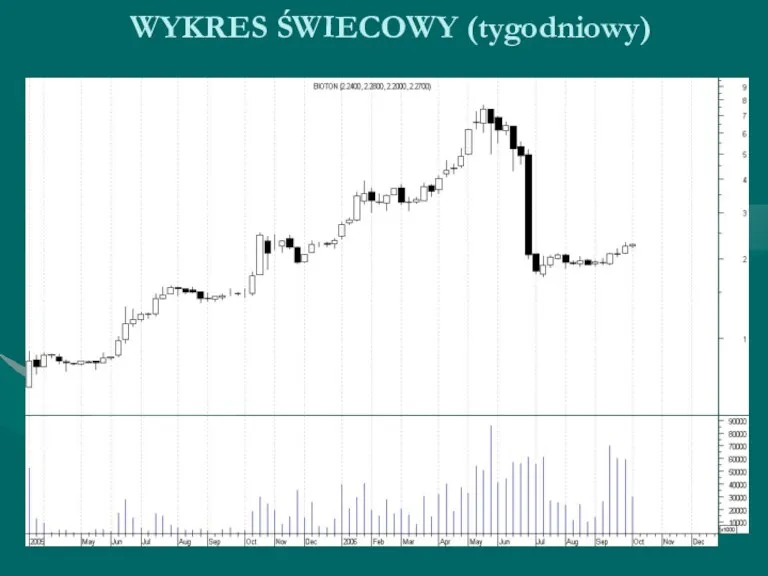

WYKRES ŚWIECOWY (tygodniowy)

WYKRES ŚWIECOWY (tygodniowy)

WYKRES SŁUPKOWY

WYKRES SŁUPKOWY

ANALIZA TRENDU

I. Definicja trendu

Trend wzrostowy

Trend spadkowy

Trend horyzontalny

II. Trzy stopnie trendu

(trend

ANALIZA TRENDU

I. Definicja trendu

Trend wzrostowy

Trend spadkowy

Trend horyzontalny

II. Trzy stopnie trendu

(trend

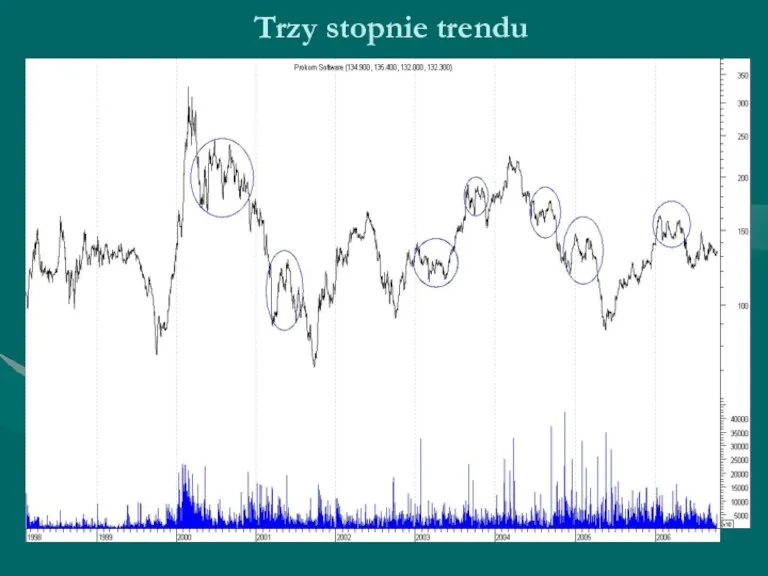

Trzy stopnie trendu

Trzy stopnie trendu

Trzy stopnie trendu (średnio- i krótkoterminowy)

Trzy stopnie trendu (średnio- i krótkoterminowy)

Linie wsparcia i oporu

Linie wsparcia i oporu

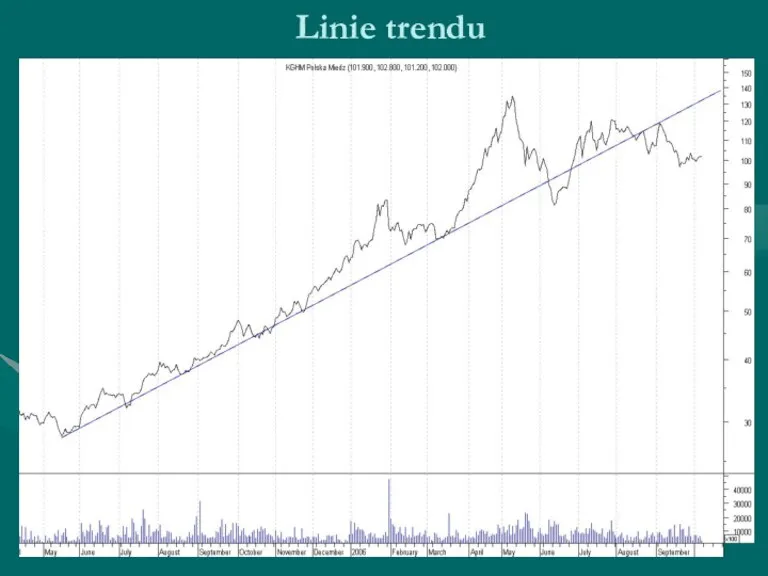

Linie trendu

Linie trendu

Linie trendu

Linie trendu

Linie trendu

Linie trendu

Linie kanału

Linie kanału

Инвестиции и инвестиционный процесс

Инвестиции и инвестиционный процесс Федеральные налоги и сборы

Федеральные налоги и сборы Урок финансовой грамотности Кредиты

Урок финансовой грамотности Кредиты Бухгалтерский учет

Бухгалтерский учет Touch bank. Услуги банка

Touch bank. Услуги банка Учет операций по прямому страхованию

Учет операций по прямому страхованию Планирование прибыли различными методами. Оптимизация прибыли

Планирование прибыли различными методами. Оптимизация прибыли Тау самал'' тұрғын үй кешенінің электрэнергетикасы шығынын төмендетуді есептеу мен саралау

Тау самал'' тұрғын үй кешенінің электрэнергетикасы шығынын төмендетуді есептеу мен саралау Оценка стоимости земельных участков

Оценка стоимости земельных участков Расчет стоимости деловой репутации

Расчет стоимости деловой репутации Учет продажи товаров

Учет продажи товаров Прогноз значения курса доллара США по состоянию на 20 мая

Прогноз значения курса доллара США по состоянию на 20 мая История становления и развития принципов налогообложения

История становления и развития принципов налогообложения Бизнес-процессы предприятия в области финансов

Бизнес-процессы предприятия в области финансов Памятка для клиентов ВСП

Памятка для клиентов ВСП Коммерческие банки РФ. Их функции и операции

Коммерческие банки РФ. Их функции и операции Бюджетный бухгалтерский учет финансовых активов (часть 1)

Бюджетный бухгалтерский учет финансовых активов (часть 1) Маржинальный анализ или анализ безубыточности

Маржинальный анализ или анализ безубыточности Специальные режимы налогообложения

Специальные режимы налогообложения Международные стандарты финансовой отчётности (МСФО). Введение в МСФО

Международные стандарты финансовой отчётности (МСФО). Введение в МСФО Оценка рыночной стоимости жилого дома

Оценка рыночной стоимости жилого дома Облік, аналіз і аудит товарів на підприємстві роздрібної торгівлі

Облік, аналіз і аудит товарів на підприємстві роздрібної торгівлі Жалпы және таза табыс

Жалпы және таза табыс Газпромбанк: история, принципы деятельности и услуги

Газпромбанк: история, принципы деятельности и услуги Бюджетний устрій та бюджетна система України

Бюджетний устрій та бюджетна система України Операции на финансовых рынках. Принципы инвестирования

Операции на финансовых рынках. Принципы инвестирования Қаржылық жоспарлау және болжау, оның мәні мен рөлі

Қаржылық жоспарлау және болжау, оның мәні мен рөлі Образовательные технологии, педагогические приемы и методы обучения финансовой грамотности школьников и студентов СПО

Образовательные технологии, педагогические приемы и методы обучения финансовой грамотности школьников и студентов СПО