- Урок финансовой грамотности Кредиты

Содержание

- 3. Скоро во всех школах страны

- 4. Виды кредитов: 1. Коммерческий 2. Банковский 3. Межхозяйственный денежный 4. Потребительский 5. Ипотечный 6. Государственный 7.

- 5. Это кредит, выдаваемый банком физическим лицам на потребительские цели не связанные с предпринимательской деятельностью. Общие характеристики

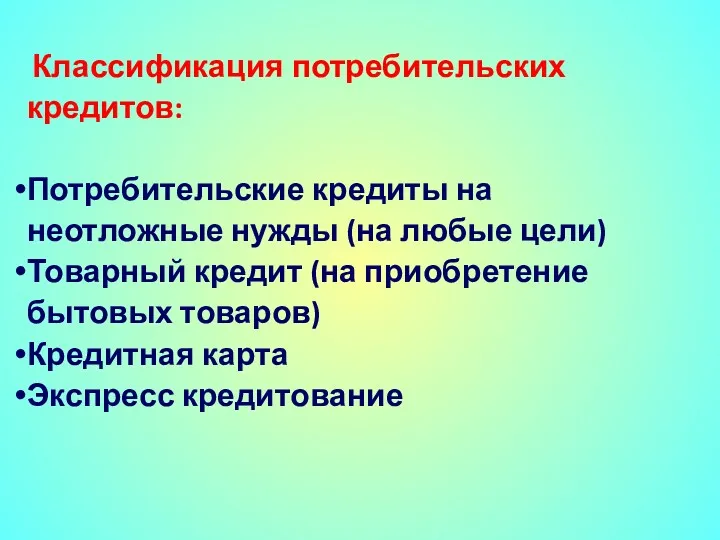

- 6. Классификация потребительских кредитов: Потребительские кредиты на неотложные нужды (на любые цели) Товарный кредит (на приобретение бытовых

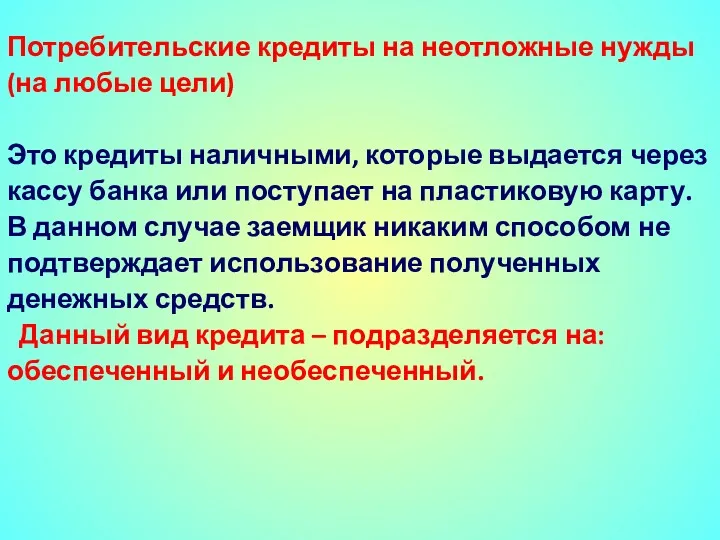

- 7. Потребительские кредиты на неотложные нужды (на любые цели) Это кредиты наличными, которые выдается через кассу банка

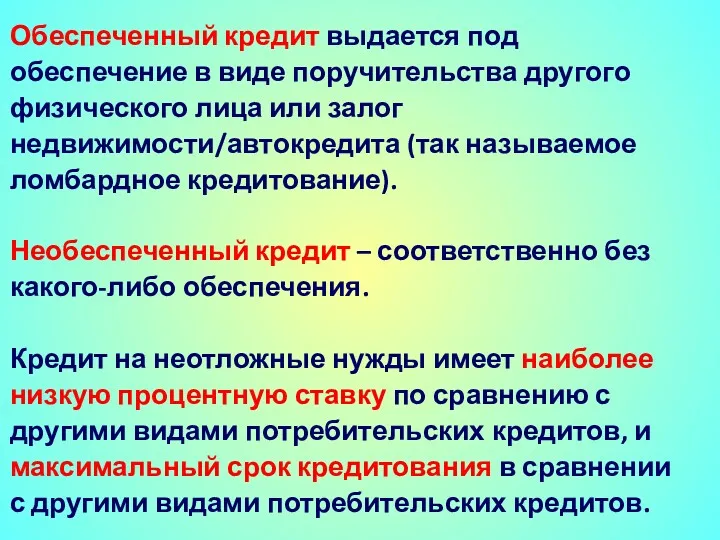

- 8. Обеспеченный кредит выдается под обеспечение в виде поручительства другого физического лица или залог недвижимости/автокредита (так называемое

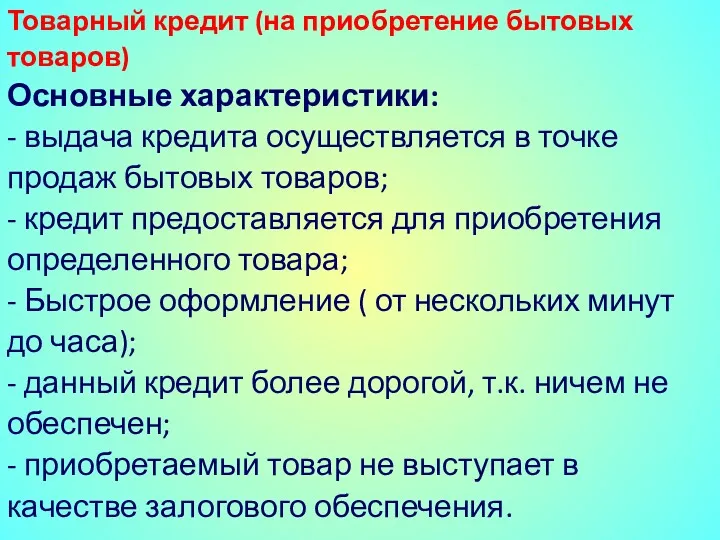

- 9. Товарный кредит (на приобретение бытовых товаров) Основные характеристики: - выдача кредита осуществляется в точке продаж бытовых

- 10. Бери сейчас – плати потом

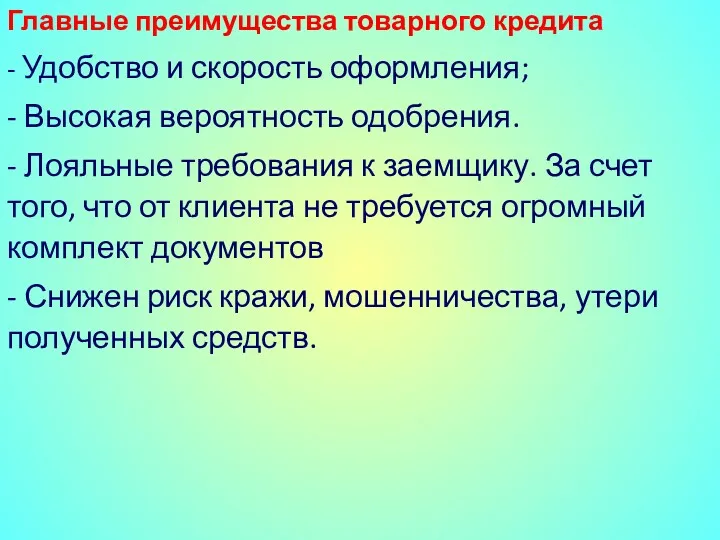

- 11. Главные преимущества товарного кредита - Удобство и скорость оформления; - Высокая вероятность одобрения. - Лояльные требования

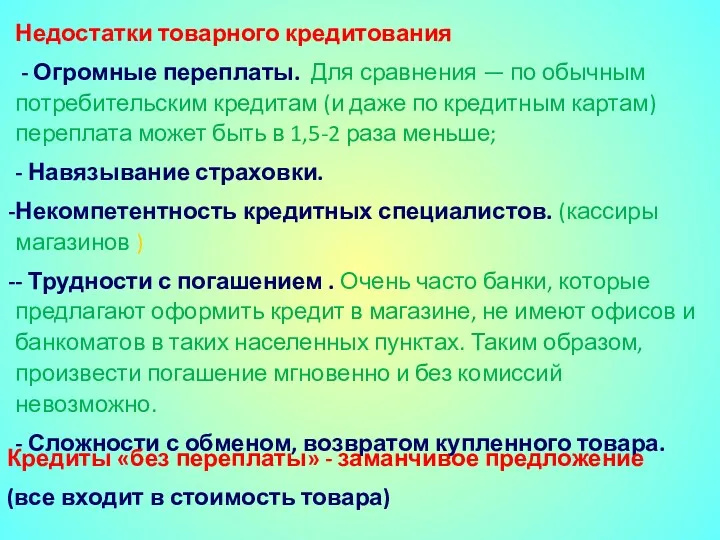

- 12. Недостатки товарного кредитования - Огромные переплаты. Для сравнения — по обычным потребительским кредитам (и даже по

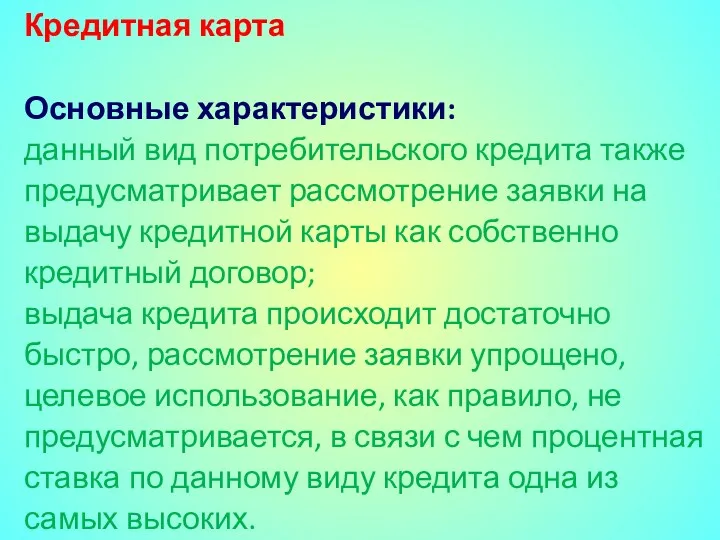

- 13. Кредитная карта Основные характеристики: данный вид потребительского кредита также предусматривает рассмотрение заявки на выдачу кредитной карты

- 15. Кредитная карта наиболее опасный для клиента банка вид потребительского кредита, так как восстанавливающийся лимит по ней

- 16. Достоинства кредитной карты. - льготный период действия кредитной карты. ( можно пользоваться деньгами банка практически бесплатно).

- 17. Человек рад чужим деньгам

- 18. Недостатки кредитной карты. - более высокий процент ставок по кредиту, чем у потребительских кредитов. - комиссия

- 19. Экспресс-кредит (быстрые деньги) Основные характеристики: - это небольшие суммы (до 30 тыс. руб.), которые выдаются где

- 20. Овердрафт – это один из видов кредитов наличными. Он устанавливается только для владельцев зарплатных карт. Овердрафт

- 21. Ипотечный кредит Ипотечный кредит - представляется в виде долгосрочных ссуд под залог недвижимости (земли, зданий).

- 22. Положительные стороны ипотеки Возможность сразу начать жить в приобретаемой квартире Самому заемщику и членам его семьи

- 23. Отрицательные стороны ипотеки - "переплата" за приобретенную квартиру. Зачастую она может достигать более 100% стоимости жилья.

- 24. Автокредит Это одна из форм целевого кредита, подразумевающая выделение средств на покупку автомобиля. Особенностью кредита является

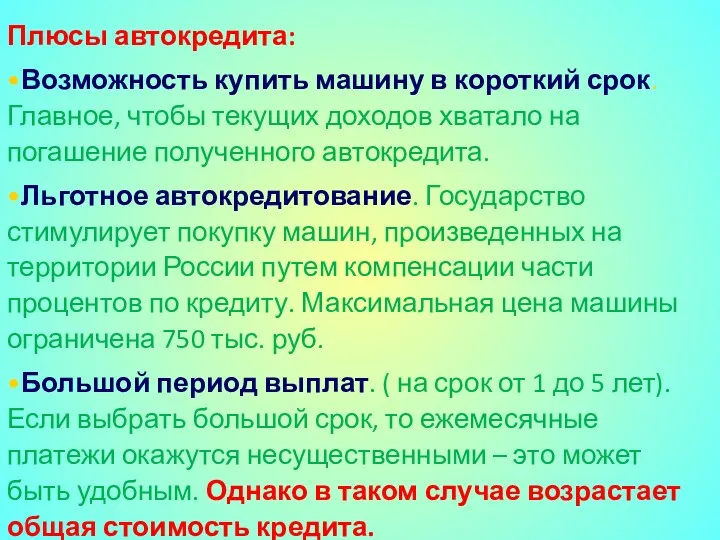

- 26. Плюсы автокредита: •Возможность купить машину в короткий срок. Главное, чтобы текущих доходов хватало на погашение полученного

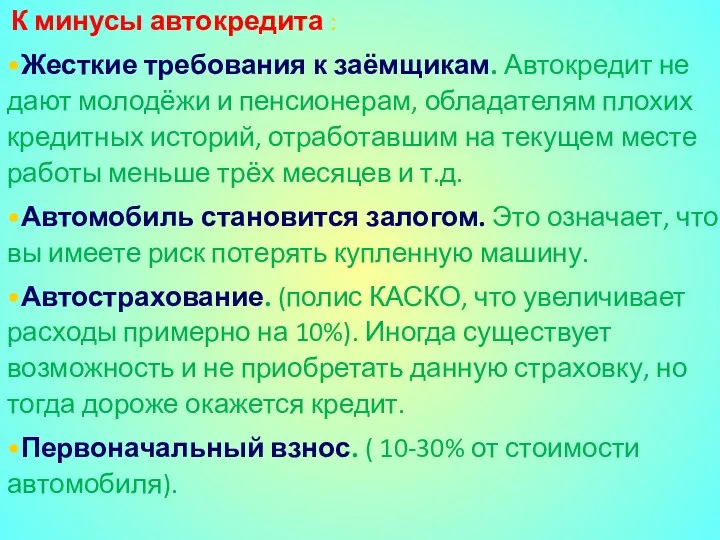

- 27. К минусы автокредита : •Жесткие требования к заёмщикам. Автокредит не дают молодёжи и пенсионерам, обладателям плохих

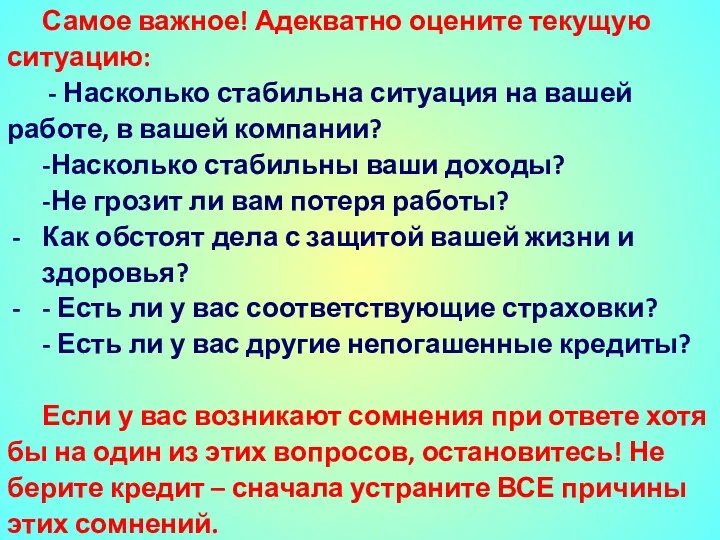

- 28. Самое важное! Адекватно оцените текущую ситуацию: - Насколько стабильна ситуация на вашей работе, в вашей компании?

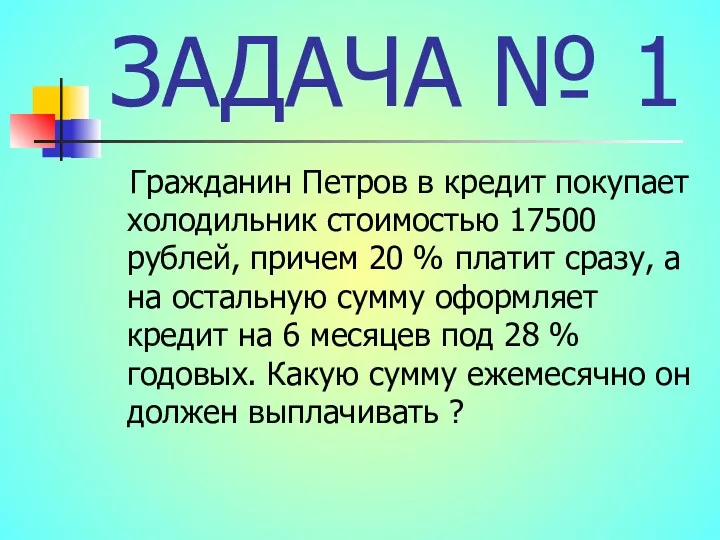

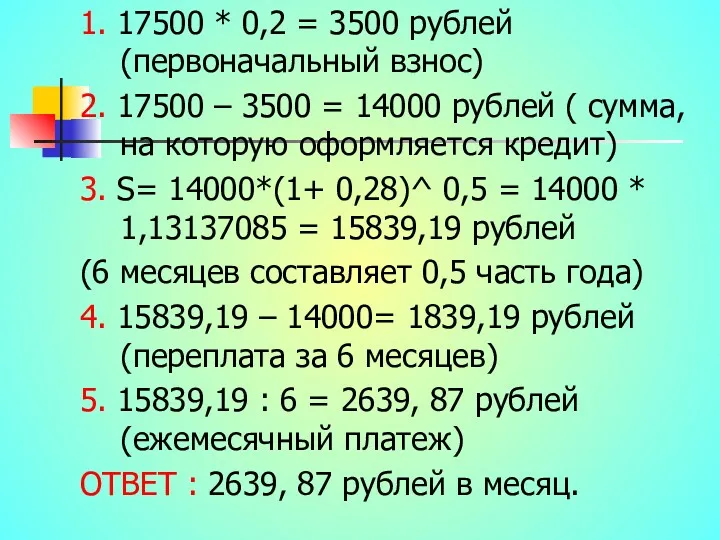

- 29. ЗАДАЧА № 1 Гражданин Петров в кредит покупает холодильник стоимостью 17500 рублей, причем 20 % платит

- 30. 1. 17500 * 0,2 = 3500 рублей (первоначальный взнос) 2. 17500 – 3500 = 14000 рублей

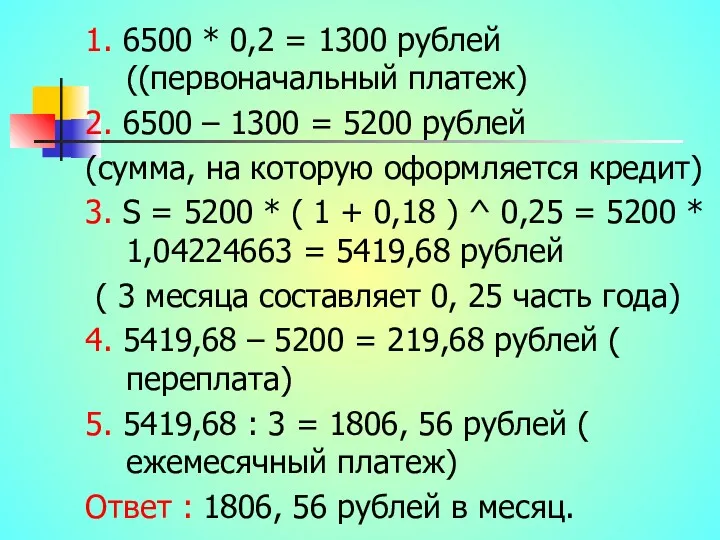

- 31. ЗАДАЧА № 2 Гражданин Павлов покупает в кредит музыкальный центр, стоимостью 6500 рублей, причем 20% платит

- 32. 1. 6500 * 0,2 = 1300 рублей ((первоначальный платеж) 2. 6500 – 1300 = 5200 рублей

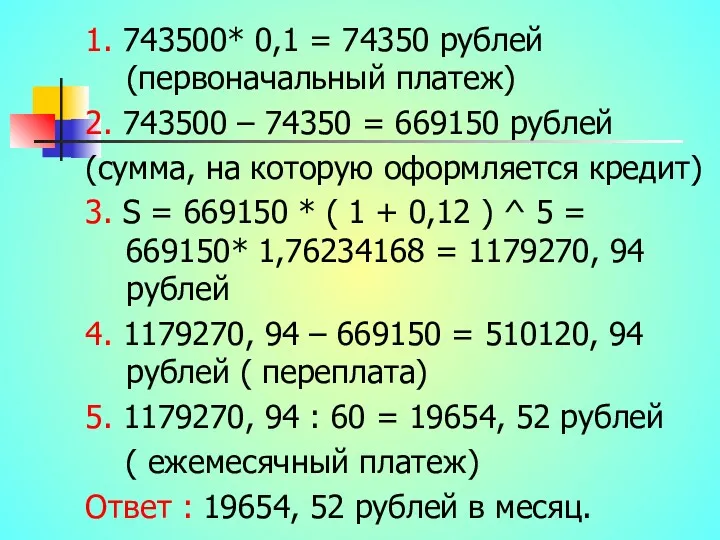

- 33. ЗАДАЧА № 3 Гражданин Попов покупает в кредит автомобиль, стоимостью 743500 рублей, причем 10 % платит

- 34. 1. 743500* 0,1 = 74350 рублей (первоначальный платеж) 2. 743500 – 74350 = 669150 рублей (сумма,

- 35. ЗАДАЧА № 4 Фермер приобрел трактор , цена которого 1500000 рублей, уплатив при этом 600000 рублей,

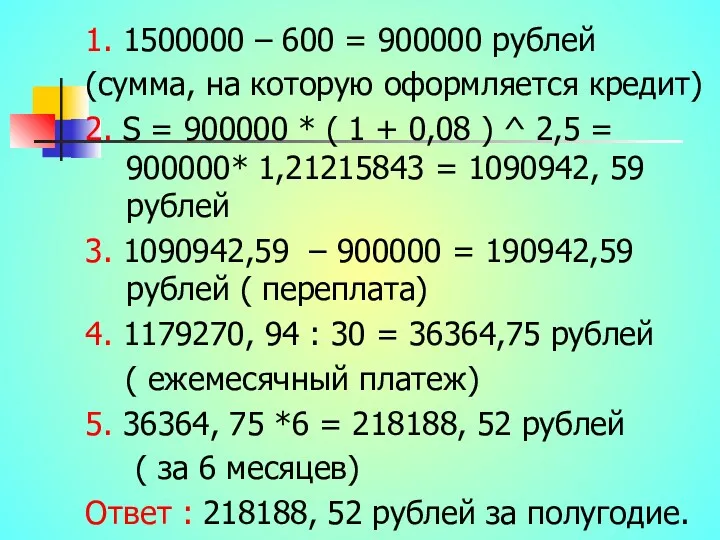

- 36. 1. 1500000 – 600 = 900000 рублей (сумма, на которую оформляется кредит) 2. S = 900000

- 39. Скачать презентацию

Скоро во всех школах страны

Скоро во всех школах страны

Виды кредитов:

1. Коммерческий

2. Банковский

3. Межхозяйственный денежный

4. Потребительский

5. Ипотечный

6. Государственный

7. Международный

Виды кредитов:

1. Коммерческий

2. Банковский

3. Межхозяйственный денежный

4. Потребительский

5. Ипотечный

6. Государственный

7. Международный

Это кредит, выдаваемый банком физическим лицам на потребительские цели не связанные

Это кредит, выдаваемый банком физическим лицам на потребительские цели не связанные

Классификация потребительских кредитов:

Потребительские кредиты на неотложные нужды (на любые цели)

Товарный кредит

Классификация потребительских кредитов:

Потребительские кредиты на неотложные нужды (на любые цели)

Товарный кредит

Потребительские кредиты на неотложные нужды (на любые цели)

Это кредиты наличными, которые

Потребительские кредиты на неотложные нужды (на любые цели)

Это кредиты наличными, которые

Обеспеченный кредит выдается под обеспечение в виде поручительства другого физического лица

Обеспеченный кредит выдается под обеспечение в виде поручительства другого физического лица

Товарный кредит (на приобретение бытовых товаров)

Основные характеристики:

- выдача кредита осуществляется в

Товарный кредит (на приобретение бытовых товаров)

Основные характеристики:

- выдача кредита осуществляется в

Бери сейчас – плати потом

Бери сейчас – плати потом

Главные преимущества товарного кредита

- Удобство и скорость оформления;

- Высокая вероятность одобрения.

Главные преимущества товарного кредита

- Удобство и скорость оформления;

- Высокая вероятность одобрения.

Недостатки товарного кредитования

- Огромные переплаты. Для сравнения — по обычным потребительским

Недостатки товарного кредитования

- Огромные переплаты. Для сравнения — по обычным потребительским

Кредитная карта

Основные характеристики:

данный вид потребительского кредита также предусматривает рассмотрение заявки на

Кредитная карта

Основные характеристики:

данный вид потребительского кредита также предусматривает рассмотрение заявки на

Кредитная карта наиболее опасный для клиента банка вид потребительского кредита, так

Кредитная карта наиболее опасный для клиента банка вид потребительского кредита, так

Достоинства кредитной карты.

- льготный период действия кредитной карты. ( можно пользоваться

Достоинства кредитной карты.

- льготный период действия кредитной карты. ( можно пользоваться

Человек рад чужим деньгам

Человек рад чужим деньгам

Недостатки кредитной карты.

- более высокий процент ставок по кредиту, чем у

Недостатки кредитной карты.

- более высокий процент ставок по кредиту, чем у

Экспресс-кредит (быстрые деньги)

Основные характеристики:

- это небольшие суммы (до 30 тыс. руб.),

Экспресс-кредит (быстрые деньги)

Основные характеристики:

- это небольшие суммы (до 30 тыс. руб.),

Овердрафт – это один из видов кредитов наличными.

Он устанавливается только

Овердрафт – это один из видов кредитов наличными.

Он устанавливается только

Ипотечный кредит

Ипотечный кредит - представляется в виде долгосрочных ссуд

Ипотечный кредит

Ипотечный кредит - представляется в виде долгосрочных ссуд

Положительные стороны ипотеки

Возможность сразу начать жить в приобретаемой квартире

Самому заемщику

Положительные стороны ипотеки

Возможность сразу начать жить в приобретаемой квартире

Самому заемщику

Отрицательные стороны ипотеки

- "переплата" за приобретенную квартиру. Зачастую она может достигать

Отрицательные стороны ипотеки

- "переплата" за приобретенную квартиру. Зачастую она может достигать

Автокредит

Это одна из форм целевого кредита, подразумевающая выделение средств на покупку

Автокредит

Это одна из форм целевого кредита, подразумевающая выделение средств на покупку

Плюсы автокредита:

•Возможность купить машину в короткий срок. Главное, чтобы текущих доходов

Плюсы автокредита:

•Возможность купить машину в короткий срок. Главное, чтобы текущих доходов

К минусы автокредита :

•Жесткие требования к заёмщикам. Автокредит не дают молодёжи

К минусы автокредита :

•Жесткие требования к заёмщикам. Автокредит не дают молодёжи

Самое важное! Адекватно оцените текущую ситуацию:

- Насколько стабильна ситуация на вашей

Самое важное! Адекватно оцените текущую ситуацию:

- Насколько стабильна ситуация на вашей

ЗАДАЧА № 1

Гражданин Петров в кредит покупает холодильник стоимостью 17500

ЗАДАЧА № 1

Гражданин Петров в кредит покупает холодильник стоимостью 17500

1. 17500 * 0,2 = 3500 рублей (первоначальный взнос)

2. 17500 –

1. 17500 * 0,2 = 3500 рублей (первоначальный взнос)

2. 17500 –

ЗАДАЧА № 2

Гражданин Павлов покупает в кредит музыкальный центр, стоимостью

ЗАДАЧА № 2

Гражданин Павлов покупает в кредит музыкальный центр, стоимостью

1. 6500 * 0,2 = 1300 рублей ((первоначальный платеж)

2. 6500 –

1. 6500 * 0,2 = 1300 рублей ((первоначальный платеж)

2. 6500 –

ЗАДАЧА № 3

Гражданин Попов покупает в кредит автомобиль, стоимостью 743500

ЗАДАЧА № 3

Гражданин Попов покупает в кредит автомобиль, стоимостью 743500

1. 743500* 0,1 = 74350 рублей (первоначальный платеж)

2. 743500 – 74350

1. 743500* 0,1 = 74350 рублей (первоначальный платеж)

2. 743500 – 74350

ЗАДАЧА № 4

Фермер приобрел трактор , цена которого 1500000 рублей,

ЗАДАЧА № 4

Фермер приобрел трактор , цена которого 1500000 рублей,

1. 1500000 – 600 = 900000 рублей

(сумма, на которую оформляется

1. 1500000 – 600 = 900000 рублей

(сумма, на которую оформляется

Финансирование здравоохранения

Финансирование здравоохранения Конкурс на предоставление президентских грантов

Конкурс на предоставление президентских грантов Пенсия по старости

Пенсия по старости Президентские гранты для ННО

Президентские гранты для ННО Ценовая политика

Ценовая политика О применении Федерального закона от 28 декабря 2013 года № 400-ФЗ О страховых пенсиях

О применении Федерального закона от 28 декабря 2013 года № 400-ФЗ О страховых пенсиях Общие положения бухгалтерского учета финансовых инструментов. Основные определения и понятия

Общие положения бухгалтерского учета финансовых инструментов. Основные определения и понятия НДФЛ. Субъект налогообложения

НДФЛ. Субъект налогообложения Финансы и финансовая деятельность государства

Финансы и финансовая деятельность государства Единый налоговый счет

Единый налоговый счет Инвестиции в АПК. Способы привлечения, механизмы реализации

Инвестиции в АПК. Способы привлечения, механизмы реализации Разработка системы оценки рисков, инвестиционных проектов

Разработка системы оценки рисков, инвестиционных проектов Права и обязанности налогоплательщиков

Права и обязанности налогоплательщиков Креативна Європа. Програма ЄС, спрямована на підтримку культурного, креативного та аудіовізуального секторів

Креативна Європа. Програма ЄС, спрямована на підтримку культурного, креативного та аудіовізуального секторів Споживання та заощадження

Споживання та заощадження Содержание, принципы и назначение бухгалтерского управленческого учета

Содержание, принципы и назначение бухгалтерского управленческого учета Бухгалтерский учет в Японии на современном этапе развития

Бухгалтерский учет в Японии на современном этапе развития Организационные формы финансирования бизнеса: факторы, механизмы и инструменты

Организационные формы финансирования бизнеса: факторы, механизмы и инструменты Понятие, функции, классификация страхования

Понятие, функции, классификация страхования Зарплатный проект Росбанка

Зарплатный проект Росбанка Анализ рынка автострахования в России

Анализ рынка автострахования в России Лекция 2. Налоговая система РФ

Лекция 2. Налоговая система РФ Програма кредитування клієнтів МСБ в рамках співпраці з німецько-українським фондом

Програма кредитування клієнтів МСБ в рамках співпраці з німецько-українським фондом Учет и анализ основных средств на предприятии (на примере ООО Электросетьмонтаж)

Учет и анализ основных средств на предприятии (на примере ООО Электросетьмонтаж) Участие России в деятельности международных финансово-кредитных институтов

Участие России в деятельности международных финансово-кредитных институтов Налоговые льготы и налоговые вычеты

Налоговые льготы и налоговые вычеты Оценка стоимости земельных участков

Оценка стоимости земельных участков Қаржылық менеджменттің мақсаты және міндеттері

Қаржылық менеджменттің мақсаты және міндеттері