- Содержание, принципы и назначение бухгалтерского управленческого учета

Содержание

- 2. Понятие, сущность и содержание бухгалтерского управленческого учета, его предмет и объекты. Метод управленческого учета. История развития

- 3. 1.Понятие, сущность и содержание бухгалтерского управленческого учета, его предмет и объекты. Метод управленческого учета. Под управленческим

- 4. Можно отметить две главные особенности управленческого учета : Ориентация информации на пользователя - характеризует сущность управленческого

- 5. Предмет управленческого учета — производственная и коммерческая деятельность организации в целом и ее отдельных структурных подразделений

- 6. Содержание предмета управленческого учета раскрывают его многочисленные объекты: 1. Производственные ресурсы, обеспечивающие целесообразный труд людей в

- 7. Хозяйственные процессы: снабженческо-заготовительная деятельность ; производственная деятельность; финансово-сбытовая деятельность; организационная.

- 8. Совокупность различных приемов и способов, посредством которых объекты управленческого учета отражаются в информационной системе предприятия, называют

- 9. В управленческом учете, являющемся подсистемой бухгалтерского учета, используются элементы метода последнего: счета и двойная запись, инвентаризация

- 10. Реализация элементов метода бухгалтерского учета в подсистемах финансового и управленческого учета

- 11. Кроме методов бухгалтерского учета управленческий учет использует совокупность методов статистики, экономического анализа, а также экономико-математические методы.

- 12. 2. История развития управленческого учета. Сегодня присутствуют три точки зрения на сущность управленческого учета: 1) это

- 13. В терминологии также имеются расхождения: в США используется термин – управленческий учет (management accounting); в России

- 14. До начала 20 века существовала единая история бухгалтерского учета, в которой можно выделить следующие этапы: 1

- 15. Возникновение бухгалтерского учета в России относится к середине 17 века, когда был учрежден специальный приказ «Счетных

- 16. 3. Пользователи бухгалтерской информации. Для целей классификации всех пользователей учетной информации организации принципиально важными являются два

- 17. Пользователи учетной информации организации

- 18. 4. Цели, задачи бухгалтерского управленческого учета. Функции, принципы и назначение бухгалтерского управленческого учета. Цель управленческого учета

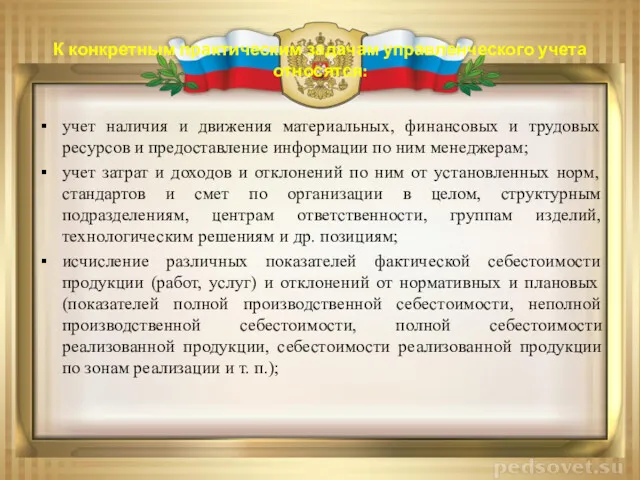

- 19. К конкретным практическим задачам управленческого учета относятся: учет наличия и движения материальных, финансовых и трудовых ресурсов

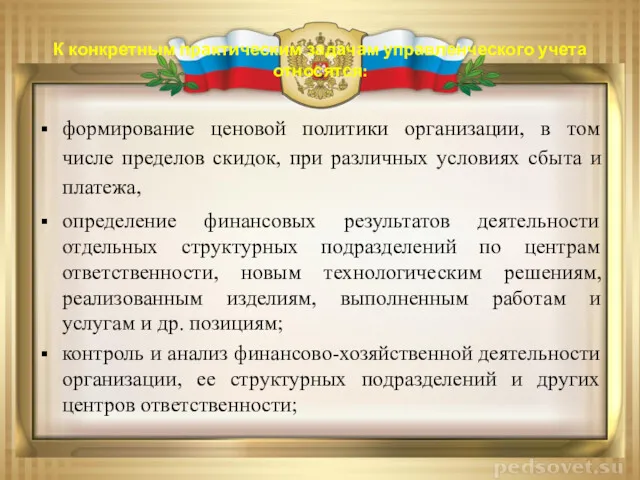

- 20. К конкретным практическим задачам управленческого учета относятся: формирование ценовой политики организации, в том числе пределов скидок,

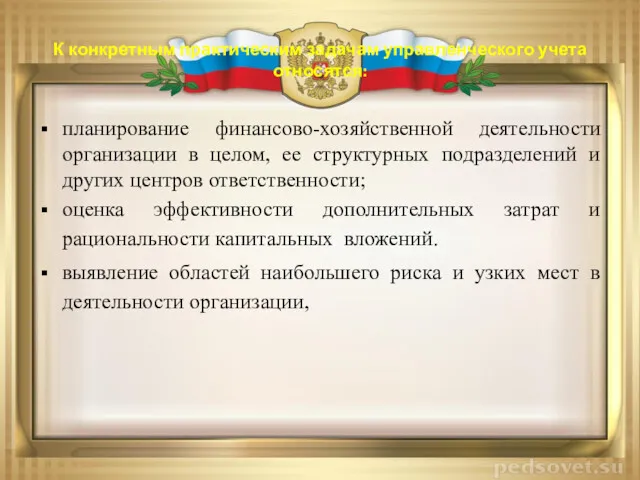

- 21. К конкретным практическим задачам управленческого учета относятся: планирование финансово-хозяйственной деятельности организации в целом, ее структурных подразделений

- 22. К конкретным практическим задачам управленческого учета относятся: прогнозирование и оценка прогноза (предоставление заключения о воздействии ожидаемых

- 23. Функции управленческого учета: 1) Планирование 2) Контроль и анализ 3) Организационная работа 4) Стимулирование 5) Внутренняя

- 24. Принципы управленческого учета: Непрерывность деятельности предприятия Использование единых планово–учетных единиц измерения Оценка результатов деятельности структурных подразделений

- 25. Система управления воздействует на управляемый объект посредством общих функций, взаимосвязь которых образует замкнутый цикл управления:

- 26. 5. Характеристика информации, предоставляемой бухгалтерским управленческим учетом. Информация - это сведения о лицах, предметах, фактах, событиях,

- 27. Место современной учетной системы в общем информационном поле коммерческой организации можно представить в виде следующей схемы:

- 28. К информации бухгалтерского управленческого учета предъявляются следующие требования: адресность. оперативность. достаточность. аналитичность. гибкость и инициативность. полезность.

- 29. 6. Производственный учет как составная часть управленческого учета. Взаимосвязь между видами учета: финансовым, управленческим, производственным, налоговым.

- 30. Основными разделами современного производственного учета являются: Учет издержек по видам показывает, какие группы издержек возникли на

- 31. Взаимосвязь видов учета:

- 32. 7. Сравнительная характеристика бухгалтерского финансового учета и бухгалтерского управленческого учета. Цели учета. Для финансового учета целью

- 33. 2. Пользователи данных, представляемых в рамках учетных процедур. Это одно из принципиальных различий прямо вытекающее из

- 34. 3. Временные рамки информации. Финансовый учет имеет дело лишь со свершившимися фактами, а управленческий учет с

- 35. 4. Способы отражения информации. Финансовый учет оперирует информацией только в денежном выражении, в системе двойной записи.

- 36. 5. Базисная структура. Финансовый учет строится вокруг уравнения. АКТИВЫ=Собственный капитал+Заемный капитал. Управленческий yчeт такого четкого базиса

- 37. 6. Свобода выбора. Финансовый учет ведется в соответствии с четкими стандартами, профессиональными или законодательными. Управленческий учет

- 38. Обязательность. Ведение финансового учета и представление отчетности обязательно в соответствии с законодательством. Ведение же управленческого учета

- 39. 8. Ответственность за правила ведения учета. В соответствии российским законодательством руководители, бухгалтеры и сами организации несут

- 40. 9. Частота составляемой отчетности. Финансовая отчетность готовится регулярно раз в квартал или месяц, а итоговая -

- 41. 10. Точность. Финансовая отчетность основывается на yжe свершившихся фактах хозяйственной жизни, поэтому данные, представленные в ней,

- 42. 11. Объекты учета. В финансовом учете собираются данные по организации в целом и финансовая отчетность составляется

- 43. 12. Связь с другими дисциплинами. Финансовый учет основан на собственных методах, управленческий же учет тесно связан

- 45. Скачать презентацию

Понятие, сущность и содержание бухгалтерского управленческого учета, его предмет и объекты.

Понятие, сущность и содержание бухгалтерского управленческого учета, его предмет и объекты.

1.Понятие, сущность и содержание бухгалтерского управленческого учета, его предмет и объекты.

1.Понятие, сущность и содержание бухгалтерского управленческого учета, его предмет и объекты.

Можно отметить две главные особенности управленческого учета :

Ориентация информации на пользователя

Можно отметить две главные особенности управленческого учета :

Ориентация информации на пользователя

Предмет управленческого учета

— производственная и коммерческая деятельность организации в целом

Предмет управленческого учета

— производственная и коммерческая деятельность организации в целом

Содержание предмета управленческого учета раскрывают его многочисленные объекты:

1. Производственные ресурсы, обеспечивающие

Содержание предмета управленческого учета раскрывают его многочисленные объекты:

1. Производственные ресурсы, обеспечивающие

Хозяйственные процессы:

снабженческо-заготовительная деятельность ;

производственная деятельность;

финансово-сбытовая деятельность;

организационная.

Хозяйственные процессы:

снабженческо-заготовительная деятельность ;

производственная деятельность;

финансово-сбытовая деятельность;

организационная.

Совокупность различных приемов и способов,

посредством которых объекты управленческого учета отражаются

Совокупность различных приемов и способов,

посредством которых объекты управленческого учета отражаются

В управленческом учете, являющемся

подсистемой бухгалтерского учета,

используются элементы метода последнего: счета

В управленческом учете, являющемся

подсистемой бухгалтерского учета,

используются элементы метода последнего: счета

Реализация элементов метода бухгалтерского учета

в подсистемах финансового и управленческого учета

Реализация элементов метода бухгалтерского учета

в подсистемах финансового и управленческого учета

Кроме методов бухгалтерского учета управленческий учет использует совокупность методов статистики, экономического

Кроме методов бухгалтерского учета управленческий учет использует совокупность методов статистики, экономического

2. История развития управленческого учета.

Сегодня присутствуют три точки зрения на сущность

2. История развития управленческого учета.

Сегодня присутствуют три точки зрения на сущность

В терминологии также имеются расхождения:

в США используется термин – управленческий учет

В терминологии также имеются расхождения:

в США используется термин – управленческий учет

До начала 20 века существовала единая история бухгалтерского учета, в которой

До начала 20 века существовала единая история бухгалтерского учета, в которой

Возникновение бухгалтерского учета в России относится к середине 17 века, когда

Возникновение бухгалтерского учета в России относится к середине 17 века, когда

3. Пользователи бухгалтерской информации.

Для целей классификации всех пользователей учетной информации организации

3. Пользователи бухгалтерской информации.

Для целей классификации всех пользователей учетной информации организации

Пользователи учетной информации организации

Пользователи учетной информации организации

4. Цели, задачи бухгалтерского управленческого учета. Функции, принципы и назначение бухгалтерского

4. Цели, задачи бухгалтерского управленческого учета. Функции, принципы и назначение бухгалтерского

К конкретным практическим задачам управленческого учета относятся:

учет наличия и движения материальных,

К конкретным практическим задачам управленческого учета относятся:

учет наличия и движения материальных,

К конкретным практическим задачам управленческого учета относятся:

формирование ценовой политики организации, в

К конкретным практическим задачам управленческого учета относятся:

формирование ценовой политики организации, в

К конкретным практическим задачам управленческого учета относятся:

планирование финансово-хозяйственной деятельности организации в

К конкретным практическим задачам управленческого учета относятся:

планирование финансово-хозяйственной деятельности организации в

К конкретным практическим задачам управленческого учета относятся:

прогнозирование и оценка прогноза (предоставление

К конкретным практическим задачам управленческого учета относятся:

прогнозирование и оценка прогноза (предоставление

Функции управленческого учета:

1) Планирование

2) Контроль и анализ

3) Организационная работа

Функции управленческого учета:

1) Планирование

2) Контроль и анализ

3) Организационная работа

Принципы управленческого учета:

Непрерывность деятельности предприятия

Использование единых планово–учетных единиц измерения

Оценка

Принципы управленческого учета:

Непрерывность деятельности предприятия

Использование единых планово–учетных единиц измерения

Оценка

Система управления воздействует на управляемый объект посредством общих функций, взаимосвязь которых

Система управления воздействует на управляемый объект посредством общих функций, взаимосвязь которых

5. Характеристика информации, предоставляемой бухгалтерским управленческим учетом.

Информация - это сведения о

5. Характеристика информации, предоставляемой бухгалтерским управленческим учетом.

Информация - это сведения о

Место современной учетной системы в общем информационном поле коммерческой организации можно

Место современной учетной системы в общем информационном поле коммерческой организации можно

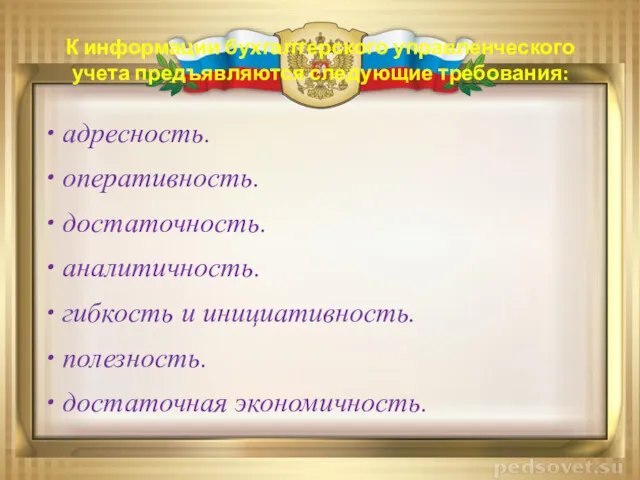

К информации бухгалтерского управленческого учета предъявляются следующие требования:

адресность.

оперативность.

достаточность.

аналитичность.

К информации бухгалтерского управленческого учета предъявляются следующие требования:

адресность.

оперативность.

достаточность.

аналитичность.

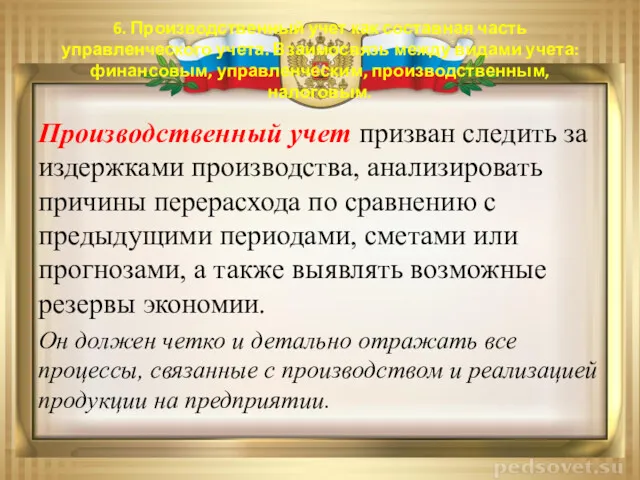

6. Производственный учет как составная часть управленческого учета. Взаимосвязь между видами

6. Производственный учет как составная часть управленческого учета. Взаимосвязь между видами

Основными разделами современного производственного учета являются:

Учет издержек по видам показывает, какие

Основными разделами современного производственного учета являются:

Учет издержек по видам показывает, какие

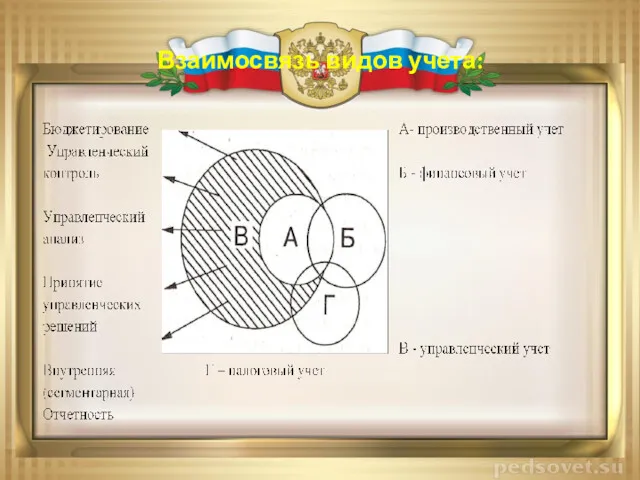

Взаимосвязь видов учета:

Взаимосвязь видов учета:

7. Сравнительная характеристика бухгалтерского финансового учета и бухгалтерского управленческого учета.

Цели учета.

7. Сравнительная характеристика бухгалтерского финансового учета и бухгалтерского управленческого учета.

Цели учета.

2. Пользователи данных, представляемых в рамках учетных процедур.

Это одно из

2. Пользователи данных, представляемых в рамках учетных процедур.

Это одно из

3. Временные рамки информации.

Финансовый учет имеет дело лишь со свершившимися

3. Временные рамки информации.

Финансовый учет имеет дело лишь со свершившимися

4. Способы отражения информации.

Финансовый учет оперирует информацией только в денежном

4. Способы отражения информации.

Финансовый учет оперирует информацией только в денежном

5. Базисная структура.

Финансовый учет строится вокруг уравнения.

АКТИВЫ=Собственный капитал+Заемный капитал.

Управленческий yчeт

5. Базисная структура.

Финансовый учет строится вокруг уравнения.

АКТИВЫ=Собственный капитал+Заемный капитал.

Управленческий yчeт

6. Свобода выбора.

Финансовый учет ведется в соответствии с четкими стандартами,

6. Свобода выбора.

Финансовый учет ведется в соответствии с четкими стандартами,

Обязательность.

Ведение финансового учета и представление отчетности обязательно в соответствии с

Обязательность.

Ведение финансового учета и представление отчетности обязательно в соответствии с

8. Ответственность за правила ведения учета.

В соответствии российским законодательством руководители,

8. Ответственность за правила ведения учета.

В соответствии российским законодательством руководители,

9. Частота составляемой отчетности.

Финансовая отчетность готовится регулярно раз в квартал

9. Частота составляемой отчетности.

Финансовая отчетность готовится регулярно раз в квартал

10. Точность.

Финансовая отчетность основывается на yжe свершившихся фактах хозяйственной жизни,

10. Точность.

Финансовая отчетность основывается на yжe свершившихся фактах хозяйственной жизни,

11. Объекты учета.

В финансовом учете собираются данные по организации в

11. Объекты учета.

В финансовом учете собираются данные по организации в

12. Связь с другими дисциплинами.

Финансовый учет основан на собственных методах,

12. Связь с другими дисциплинами.

Финансовый учет основан на собственных методах,

Цели, функции, основные направления и процедуры внутреннего аудита цикла затрат

Цели, функции, основные направления и процедуры внутреннего аудита цикла затрат Франкфуртская фондовая биржа

Франкфуртская фондовая биржа Самозанятость. Критерии и особенности

Самозанятость. Критерии и особенности Задолженность за услуги по передаче электроэнергии

Задолженность за услуги по передаче электроэнергии Основы бизнес-аналитики. Лекция 10. Составляющая обучения и развития

Основы бизнес-аналитики. Лекция 10. Составляющая обучения и развития Risk premium. Adjustment of risk

Risk premium. Adjustment of risk Понятие ценных бумаг

Понятие ценных бумаг Forward and futures contracts and cash flows engineering

Forward and futures contracts and cash flows engineering Единая форма отчетности для работодателей ЕФС-1

Единая форма отчетности для работодателей ЕФС-1 Sequence of accounts & aggregates: practice part

Sequence of accounts & aggregates: practice part Оптимальное распределение кредитных заявок как задача бизнес-аналитики коммерческого банка

Оптимальное распределение кредитных заявок как задача бизнес-аналитики коммерческого банка Перчатка Брайля. Коммуникационное устройство для слепоглухих

Перчатка Брайля. Коммуникационное устройство для слепоглухих Национальные платежные системы

Национальные платежные системы Государственная экономическая политика. Лекция 5

Государственная экономическая политика. Лекция 5 Сущность предпринимательства и предпринимательской деятельности

Сущность предпринимательства и предпринимательской деятельности Сметное дело. Определение сметных цен на материалы, изделия и конструкции. (Лекция 6)

Сметное дело. Определение сметных цен на материалы, изделия и конструкции. (Лекция 6) Малый бизнес - Лето 2018. Обзор законодательства

Малый бизнес - Лето 2018. Обзор законодательства Учет валютных операций и внешнеэкономической деятельности

Учет валютных операций и внешнеэкономической деятельности Вьетнамский донг

Вьетнамский донг Учебные материалы по элементам единого кредитного процесса для корпоративных клиентов

Учебные материалы по элементам единого кредитного процесса для корпоративных клиентов Managemetul proiectului. Finantari europene

Managemetul proiectului. Finantari europene Что изменится в ДДУ в связи с новым законом?

Что изменится в ДДУ в связи с новым законом? Инвестиции в АПК. Способы привлечения, механизмы реализации

Инвестиции в АПК. Способы привлечения, механизмы реализации Деньги. История возникновения, функции и виды денег

Деньги. История возникновения, функции и виды денег Единая карта школьника. Проект по безналичной оплате питания и контролю ДОС в образовательных организациях

Единая карта школьника. Проект по безналичной оплате питания и контролю ДОС в образовательных организациях Безпека в галузі туризму. Технологія страхування в турдіяльності

Безпека в галузі туризму. Технологія страхування в турдіяльності Меншікті капитал-корпорация

Меншікті капитал-корпорация Условия назначения страховой пенсии по старости

Условия назначения страховой пенсии по старости