көздері болып мыналар саналады:

жарғылық капитал;

резервтік капитал;

бөлінбеген пайда.

Жарғылық қор мөлшері үйымның жарғысында және басқа да құрылтайшылық құжаттарында белгіленген, үкіметтің атқарушы органдарында тіркелуі керек. Оның мөлшері құрылтайшылық құжаттарға тиісті өзгерістер енгізілгеннен кейін ғана өзгеруі мүмкін.

Резервтік (сақтық, сақтаулы) капитал – келешекте (алдағы уақыттарда) болуы мүмкін зияндармен шығындардың (ысыраптардың) орнын толтыруға арналып кәсіпорынның өзінің таза пайдасынан (табысынан) бөлінген меншіктік капиталының бір бөлігі. Резервтік (сақтық, сақтаулы) капиталдың мөлшері мен құрылу тәртібі Қазақстан Республикасының заңдары мен ұйымның (қоғамның) жарғысында қаралады (көрсетіледі).

Учет затрат и калькулирование себестоимости продукции в металлургии

Учет затрат и калькулирование себестоимости продукции в металлургии Денежная система

Денежная система Перспективы инвестирования и принципы выбора ICO

Перспективы инвестирования и принципы выбора ICO Дүниежузілік валюталық жүйе

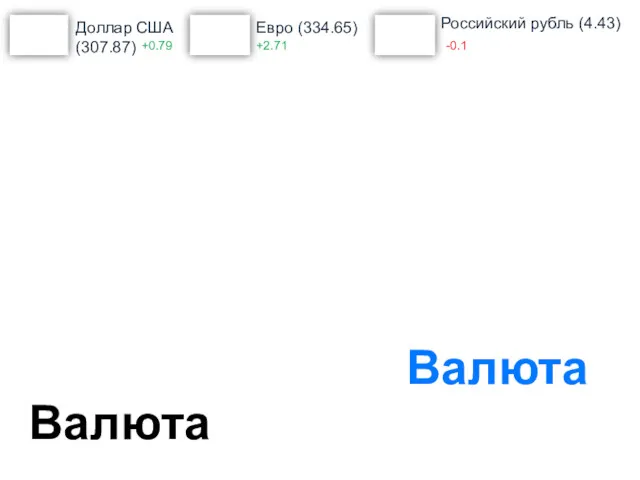

Дүниежузілік валюталық жүйе Төлем балансы. Валюта бағамы

Төлем балансы. Валюта бағамы Финансы Фонда социального страхования РФ

Финансы Фонда социального страхования РФ Банки и причины их появления. Виды банков

Банки и причины их появления. Виды банков Банковские кредиты

Банковские кредиты Основные операции и услуги коммерческих банков

Основные операции и услуги коммерческих банков Формирование цен на продукцию предприятия

Формирование цен на продукцию предприятия Страховые взносы на обязательное страхование

Страховые взносы на обязательное страхование Единый сельскохозяйственный налог

Единый сельскохозяйственный налог Инвестиции PRO. Акции

Инвестиции PRO. Акции Межбюджетные трансферты

Межбюджетные трансферты Ұлттық Банктың ХВҚ серіктестігі және халықаралық шарттар

Ұлттық Банктың ХВҚ серіктестігі және халықаралық шарттар Фінансові ринки. Структура фінансового ринку. (Тема 5)

Фінансові ринки. Структура фінансового ринку. (Тема 5) Упрощенная система налогообложения в издательской деятельности на примере ИП Смолина С.С

Упрощенная система налогообложения в издательской деятельности на примере ИП Смолина С.С Электронды ақшалар

Электронды ақшалар Налог: понятие, функции, виды

Налог: понятие, функции, виды Налоги. Субъект налога

Налоги. Субъект налога Рынок ссудного капитала

Рынок ссудного капитала Жилой Комплекс Окский берег. Государственная программа “Жилье для российской семьи” Нижний Новгород

Жилой Комплекс Окский берег. Государственная программа “Жилье для российской семьи” Нижний Новгород Добро пожаловать в Компанию iCredit

Добро пожаловать в Компанию iCredit Кому подходит новый режим?

Кому подходит новый режим? სტუდენტთა საგრანტო კონკურსი 2015

სტუდენტთა საგრანტო კონკურსი 2015 Understanding options. Chapter 20. Principles of corporate finance

Understanding options. Chapter 20. Principles of corporate finance Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов

Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов Оборотні активи підприємства

Оборотні активи підприємства