- Страховые взносы на обязательное страхование

Содержание

- 2. 1. Страховые взносы на обязательное пенсионное обеспечение. 2. Страховые взносы на обязательное социальное страхование по временной

- 3. Плательщики страховых взносов Лица, производящие выплаты и иные вознаграждения физическим лицам Лица, уплачивающие страховые взносы за

- 4. Индивидуальный предприниматель А.А. Солдатов занимается оптовой торговлей и имеет в своем штате двух работников, нанятых по

- 5. признаются выплаты и иные вознаграждения в пользу физических лиц, подлежащих обязательному социальному страхованию в соответствии с

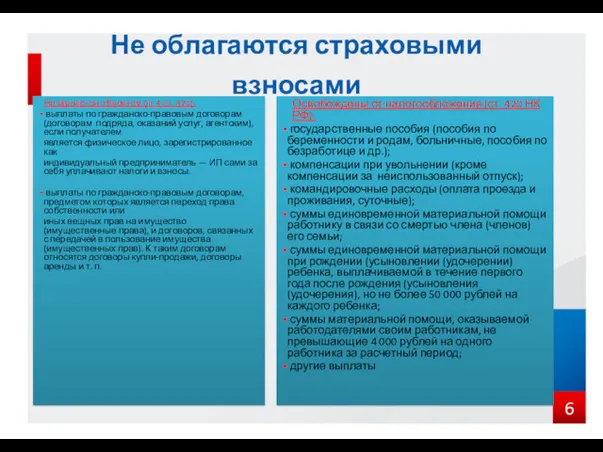

- 6. Не облагаются страховыми взносами Не являются объектом (п. 4 ст. 420): выплаты по гражданско-правовым договорам (договорам

- 7. Сумма выплат физическому лицу, которые облагаются страховыми взносами. База для начисления страховых взносов

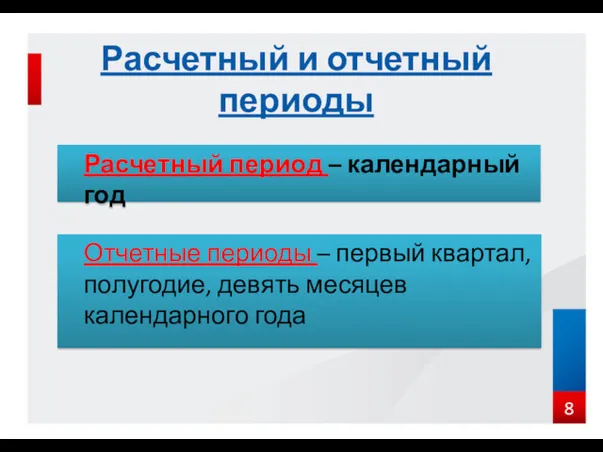

- 8. Расчетный период – календарный год Расчетный и отчетный периоды Отчетные периоды – первый квартал, полугодие, девять

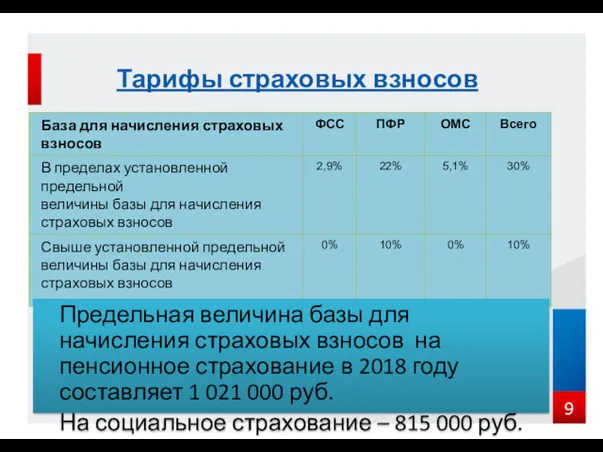

- 9. Тарифы страховых взносов Предельная величина базы для начисления страховых взносов на пенсионное страхование в 2018 году

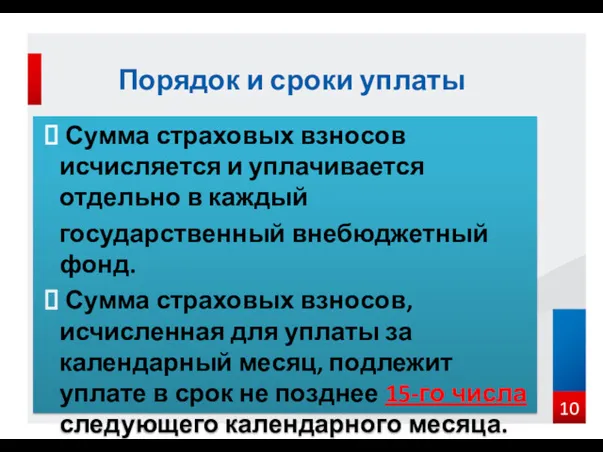

- 10. Сумма страховых взносов исчисляется и уплачивается отдельно в каждый государственный внебюджетный фонд. Сумма страховых взносов, исчисленная

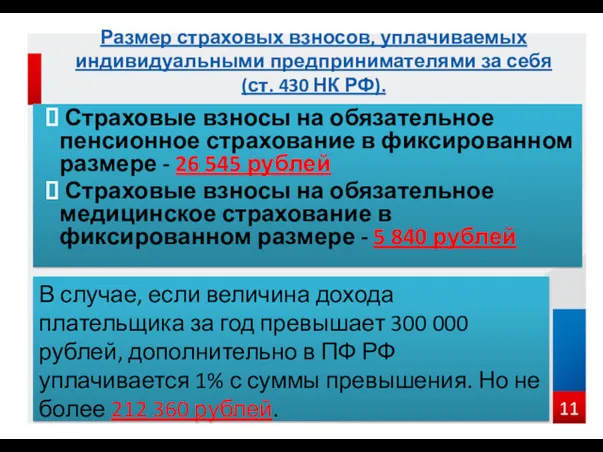

- 11. Страховые взносы на обязательное пенсионное страхование в фиксированном размере - 26 545 рублей Страховые взносы на

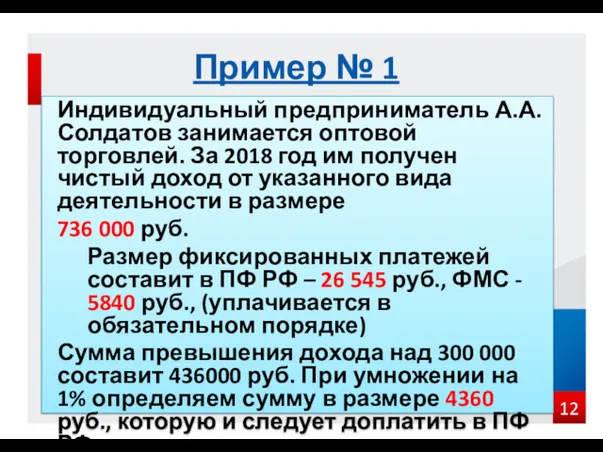

- 12. Индивидуальный предприниматель А.А. Солдатов занимается оптовой торговлей. За 2018 год им получен чистый доход от указанного

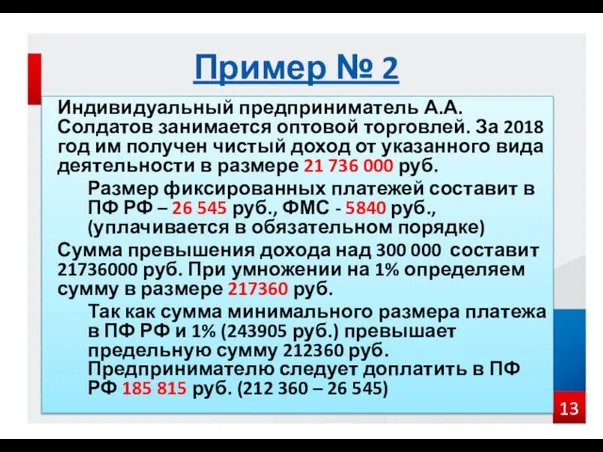

- 13. Индивидуальный предприниматель А.А. Солдатов занимается оптовой торговлей. За 2018 год им получен чистый доход от указанного

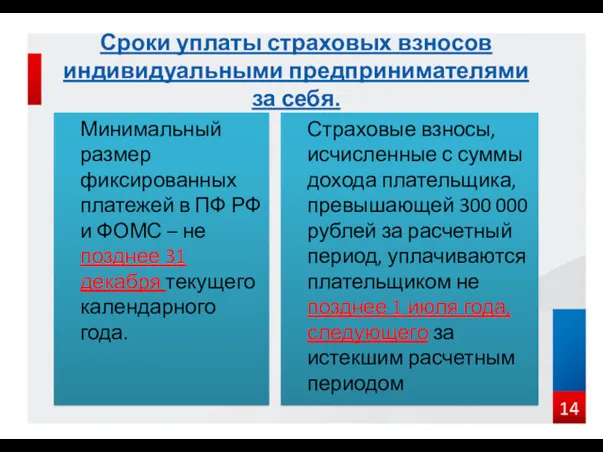

- 14. Сроки уплаты страховых взносов индивидуальными предпринимателями за себя. Минимальный размер фиксированных платежей в ПФ РФ и

- 16. Скачать презентацию

1. Страховые взносы на обязательное пенсионное обеспечение.

2. Страховые взносы на обязательное

1. Страховые взносы на обязательное пенсионное обеспечение.

2. Страховые взносы на обязательное

Плательщики страховых взносов

Лица, производящие выплаты и иные вознаграждения

физическим лицам

Лица, уплачивающие

страховые взносы

Плательщики страховых взносов

Лица, производящие выплаты и иные вознаграждения

физическим лицам

Лица, уплачивающие

страховые взносы

Индивидуальный предприниматель А.А. Солдатов

занимается оптовой торговлей и имеет в своем штате

двух

Индивидуальный предприниматель А.А. Солдатов

занимается оптовой торговлей и имеет в своем штате

двух

признаются выплаты и иные вознаграждения в пользу физических лиц, подлежащих обязательному

признаются выплаты и иные вознаграждения в пользу физических лиц, подлежащих обязательному

Не облагаются страховыми

взносами

Не являются объектом (п. 4 ст. 420):

выплаты по

Не облагаются страховыми

взносами

Не являются объектом (п. 4 ст. 420):

выплаты по

Сумма выплат физическому лицу, которые облагаются

страховыми взносами.

База для начисления страховых

Сумма выплат физическому лицу, которые облагаются

страховыми взносами.

База для начисления страховых

Расчетный период – календарный год

Расчетный и отчетный периоды

Отчетные периоды – первый

Расчетный период – календарный год

Расчетный и отчетный периоды

Отчетные периоды – первый

Тарифы страховых взносов

Предельная величина базы для начисления страховых взносов на пенсионное

Тарифы страховых взносов

Предельная величина базы для начисления страховых взносов на пенсионное

Сумма страховых взносов исчисляется и уплачивается отдельно в каждый

государственный внебюджетный

Сумма страховых взносов исчисляется и уплачивается отдельно в каждый

государственный внебюджетный

Страховые взносы на обязательное пенсионное страхование в фиксированном размере -

Страховые взносы на обязательное пенсионное страхование в фиксированном размере -

Индивидуальный предприниматель А.А. Солдатов занимается оптовой торговлей. За 2018 год им

Индивидуальный предприниматель А.А. Солдатов занимается оптовой торговлей. За 2018 год им

Индивидуальный предприниматель А.А. Солдатов занимается оптовой торговлей. За 2018 год им

Индивидуальный предприниматель А.А. Солдатов занимается оптовой торговлей. За 2018 год им

Сроки уплаты страховых взносов индивидуальными предпринимателями за себя.

Минимальный размер фиксированных платежей

Сроки уплаты страховых взносов индивидуальными предпринимателями за себя.

Минимальный размер фиксированных платежей

Финансовый рынок и его участники

Финансовый рынок и его участники Accounting and finance

Accounting and finance Анализ финансового состояния предприятия и оценка финансовой устойчивости. Анализ ликвидности и платежеспособности

Анализ финансового состояния предприятия и оценка финансовой устойчивости. Анализ ликвидности и платежеспособности Рабочий отчет департамента аналитики компании IPO

Рабочий отчет департамента аналитики компании IPO Аудит готовой продукции и финансовых результатов

Аудит готовой продукции и финансовых результатов Методика аудиторской проверки налогообложения (налога на прибыль) организации, применяющей УСН (на примере ООО СТРОЙ КРЫМ)

Методика аудиторской проверки налогообложения (налога на прибыль) организации, применяющей УСН (на примере ООО СТРОЙ КРЫМ) Деньги и денежно-кредитная политика государства

Деньги и денежно-кредитная политика государства Управление рисками

Управление рисками Дробление бизнеса

Дробление бизнеса Способы и процедуры ведения бухгалтерского учета

Способы и процедуры ведения бухгалтерского учета Сетевые пирамиды: легкий способ обогащения. Цели и последствия

Сетевые пирамиды: легкий способ обогащения. Цели и последствия Бюджетний устрій та побудова бюджетної системи України. (Лекція 2)

Бюджетний устрій та побудова бюджетної системи України. (Лекція 2) Система SWIFT

Система SWIFT Бюджет для граждан

Бюджет для граждан Мета, зміст та організація управлінського обліку

Мета, зміст та організація управлінського обліку Информационные системы в экономике. Банковские информационные системы

Информационные системы в экономике. Банковские информационные системы Компания Прагматик

Компания Прагматик Деловая активность предприятия: основные определения, порядок проведения анализа. (тема 13)

Деловая активность предприятия: основные определения, порядок проведения анализа. (тема 13) Группа всемирного банка

Группа всемирного банка Новый вид отчетности в социальный фонд – единая форма сведений (ЕФС - 1)

Новый вид отчетности в социальный фонд – единая форма сведений (ЕФС - 1) Основные цели независимого аудитора и проведение аудита в соответствии с МСА. (Лекция 1.3)

Основные цели независимого аудитора и проведение аудита в соответствии с МСА. (Лекция 1.3) Финансирование бизнеса. Практическое занятие

Финансирование бизнеса. Практическое занятие Трудовые поправки, связанные с оплатой труда работников

Трудовые поправки, связанные с оплатой труда работников Меншікке салынатын салықтар: көлік құралдарына салынатын салық

Меншікке салынатын салықтар: көлік құралдарына салынатын салық Акции как основные ценные бумаги

Акции как основные ценные бумаги Система критериев и методов для оценки и диагностики банкротства организации

Система критериев и методов для оценки и диагностики банкротства организации Капитал. Производство, издержки, прибыль. (Тема 5)

Капитал. Производство, издержки, прибыль. (Тема 5) Финансовая среда предпринимательства и предпринимательские риски

Финансовая среда предпринимательства и предпринимательские риски