Основные цели независимого аудитора и проведение аудита в соответствии с МСА. (Лекция 1.3) презентация

- Основные цели независимого аудитора и проведение аудита в соответствии с МСА. (Лекция 1.3)

Содержание

- 2. Общие цели независимого аудитора и проведение аудита в соответствии с МСА ISA 200 «OVERALL OBJECTIVE OF

- 3. СОДЕРЖАНИЕ МСА 200 МСА 200 - объясняет сущность и общие цели аудита, описывает способность аудитора достичь

- 4. Аудит финансовой отчетности Целью аудита является повышение уверенности предполагаемых пользователей в надежности ФО путем выражения аудитором

- 5. Принципы представления ФО Принципы представления ФО (основа представления) – правила, определяющие форму и содержание ФО, а

- 6. Принципы представления ФО В некоторых случаях принципы представления ФО могут охватывать другие источники или состоять только

- 7. Применимые принципы (основа) представления финансовой отчетности Применимые принципы (основа) представления ФО – правила представления ФО, принятые

- 8. Аудит финансовой отчетности В настоящее время не существует общепризнанной на международном уровне базы для оценки приемлемости

- 9. Применимые принципы (основа) представления финансовой отчетности Принципы (основа) достоверного представления ФО– принципы, которые помимо установленных правил

- 10. Общие цели аудитора при проведении аудита финансовой отчетности получить разумную уверенность в том, что ФО в

- 11. Разумная уверенность Абсолютная уверенность в отсутствии существенных искажений в ФО недостижима из-за ограничений, присущих аудиту и

- 12. Определения Аудиторское доказательство – информация, используемая аудитором с целью формулирования выводов, на которых основывается мнение аудитора.

- 13. Определения Аудиторский риск – Риск того, что аудитор выразит ненадлежащее аудиторское мнение в случае, когда ФО

- 14. Аудит финансовой отчетности Ответственность руководства Аудит в соответствии с МСА проводится на том исходном условии, что

- 15. ТРЕБОВАНИЯ Этические требования, связанные с аудитом ФО Аудитор должен соблюдать этические требования, включая требования к независимости,

- 16. Этические требования Этические требования включают требования Кодекса этики профессиональных бухгалтеров МФБ (Кодекс МФБ) и национальные требования,

- 17. Этические принципы - независимость Помимо соблюдения фундаментальных принципов этики при выполнении заданий по аудиту ФО Кодекс

- 18. Требования: Профессиональный скептицизм Аудитор должен планировать и выполнять аудит с определенной долей профессионального скептицизма, сознавая, что

- 19. Профессиональный скептицизм Определение Профессиональный скептицизм - подразумевает критическую оценку доказательств и осознание того, что могут существовать

- 20. Требования: Профессиональное суждение Аудитор должен выносить профессиональное суждение при планировании и выполнении аудита финансовой отчетности. Профессиональное

- 21. Профессиональное суждение В ходе аудита аудитору постоянно приходится принимать множество решений, основанных на профессиональном суждении: о

- 22. Профессиональное суждение Профессиональное суждение не должно использоваться как оправдание решений, которые не поддерживаются фактами и обстоятельствами

- 23. Требования: Достаточное и надлежащее аудиторское доказательство и аудиторский риск Концепция разумной уверенности предполагает наличие аудиторского риска

- 24. Требования: Проведение аудита в соответствии с МСА МСА 200 Выполнение МСА, уместных для аудита МСА устанавливают

- 25. Требования: Проведение аудита в соответствии с МСА МСА 200 Аудитор не должен заявлять о соответствии с

- 26. Вопрос 2 МСА 210 Согласование условий аудиторских заданий (ФПСАД № 12 «Условия аудиторских заданий»)

- 27. Условия получения заданий МСА 210 МСА 210 устанавливает требования к: 1) согласованию условий задания, 2) к

- 28. Условия получения заданий МСА 210 Цель аудитора 1) установить, что выполнены условия, при которых работа по

- 29. Требования Предварительные условия для проведения аудита Чтобы установить, были ли выполнены предварительные условия для проведения аудита,

- 30. Требования Предварительные условия для проведения аудита МСА 210 Аудитор не должен принимать предлагаемое соглашение по аудиту,

- 31. Требования Согласование условий соглашения по аудиту Аудитор должен согласовать с руководством клиента условия задания. Согласованные условия

- 32. Требования Повторяющиеся аудиторские проверки МСА 210 При повторяющихся аудиторских проверках аудитор должен оценить: требуют ли сложившиеся

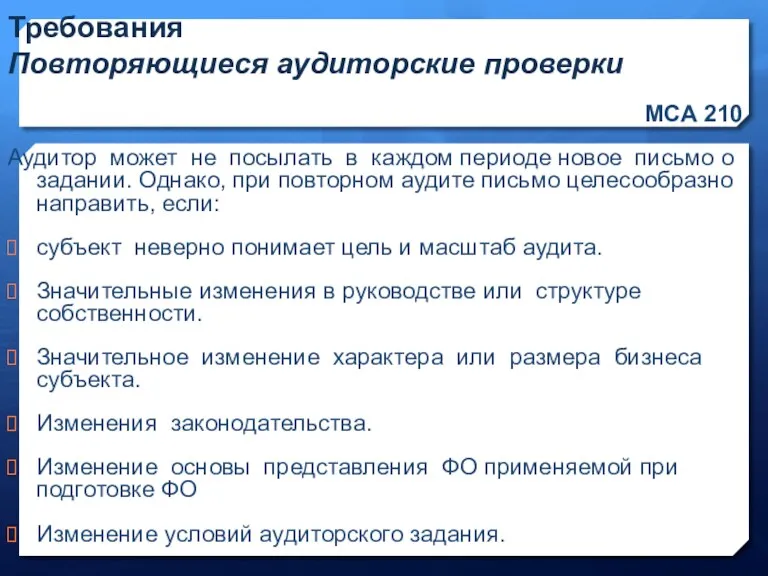

- 33. Требования Повторяющиеся аудиторские проверки МСА 210 Аудитор может не посылать в каждом периоде новое письмо о

- 34. Требования Принятие изменений в условиях соглашения по аудиту МСА 210 Аудитор не должен соглашаться на изменение

- 35. Изменение условий задания Причины изменения условий могут быть обоснованными и необоснованными. Обоснованные: изменение обстоятельств – потенциальный

- 36. Изменение условий задания Если аудитор согласен с изменениями условий, составляется новое письмо о задании, условия вновь

- 37. Аудит компонентов Если компания имеет филиалы, обособленные подразделения, дочерние общества, аудитором которых является аудитор материнской компании,

- 38. Содержание письма об аудиторском задании В содержании письма указывается: Возможность того, что существенные искажения могут оказаться

- 39. Содержание письма об аудиторском задании Дополнительно может быть указано: Мероприятия, связанные с планированием аудита Перечень ожидаемых

- 40. ВОПРОС 3 МСА 220 Контроль качества работы в аудите ФПСАД № 7 «Внутренний контроль качества в

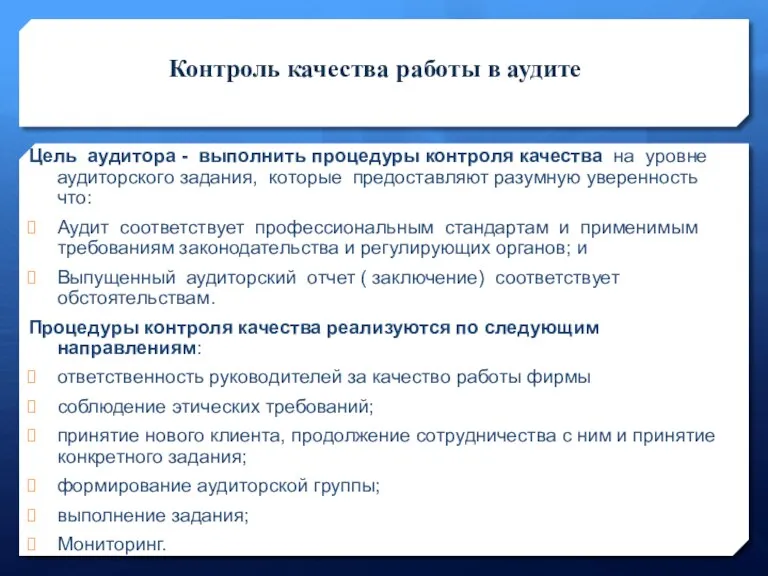

- 41. Контроль качества работы в аудите Цель аудитора - выполнить процедуры контроля качества на уровне аудиторского задания,

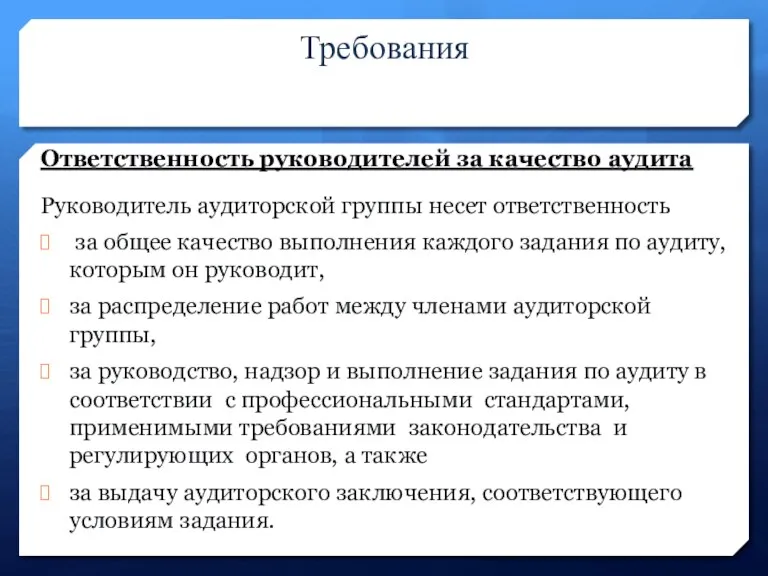

- 42. Требования Ответственность руководителей за качество аудита Руководитель аудиторской группы несет ответственность за общее качество выполнения каждого

- 43. Требования МСА 220 Соответствующие этические требования Руководитель проверки должен контролировать соблюдение этических требований участниками аудиторской группы.

- 44. Требования: Независимость Руководитель аудиторской группы должен сформулировать заключение о соблюдении требований независимости при выполнении задания по

- 45. Требования Принятие клиента, продолжение отношений с клиентом и работы над конкретными соглашениями по аудиту Руководитель аудиторской

- 46. Требования Назначение аудиторской группы Руководитель аудиторской группы должен убедиться, что аудиторская группа и любые привлеченные аудитором

- 47. Требования Выполнение задания Руководитель проверки должен нести ответственность за руководство, надзор и выполнение аудиторского задания в

- 48. Требования Выполнение задания Руководство аудиторской группой предполагает информирование членов группы: об их обязанностях, включая необходимость выполнять

- 49. Требования: Выполнение задания Надзор включает в себя: контроль за ходом выполнения задания, рассмотрение возникающих значительных вопросов

- 50. Требования: Выполнение задания Обзор выполненной работы заключается в проверке работы менее опытных членов аудиторской группы более

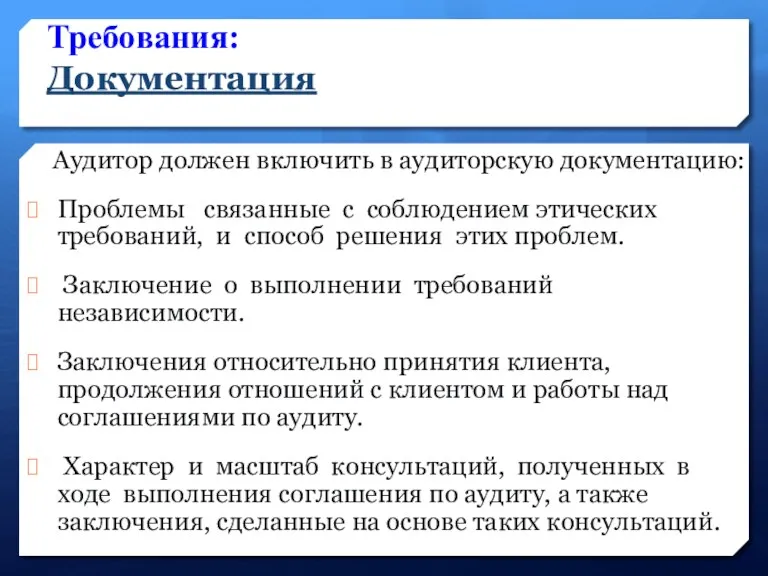

- 51. Требования: Мониторинг Фирма должна установить политику и процедуры, разработанные для обеспечения разумной уверенности в том, что

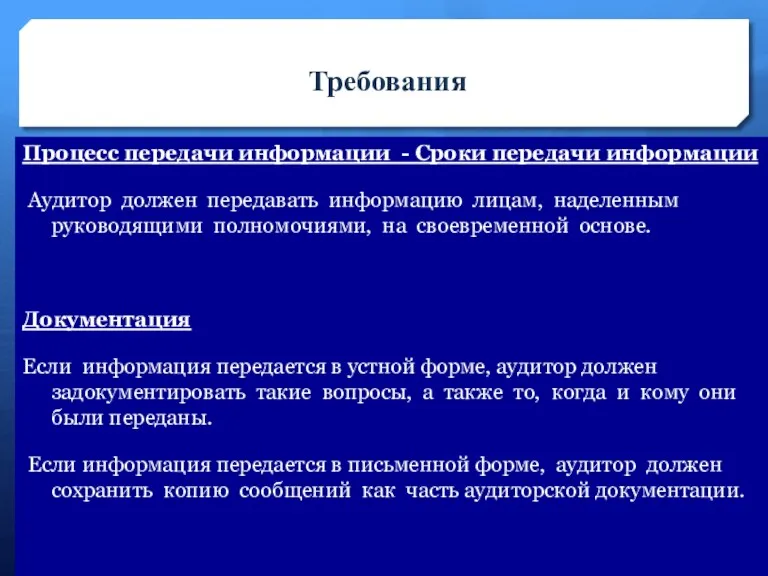

- 52. Требования: Документация Аудитор должен включить в аудиторскую документацию: Проблемы связанные с соблюдением этических требований, и способ

- 53. Вопрос 4 МСА 230 АУДИТОРСКАЯ ДОКУМЕНТАЦИЯ ФПСАД № 2 «Документирование аудита»

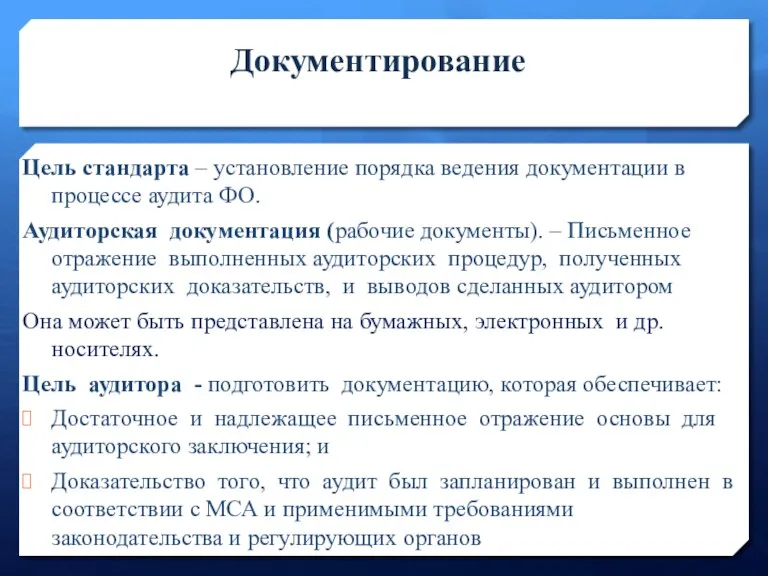

- 54. Документирование Цель стандарта – установление порядка ведения документации в процессе аудита ФО. Аудиторская документация (рабочие документы).

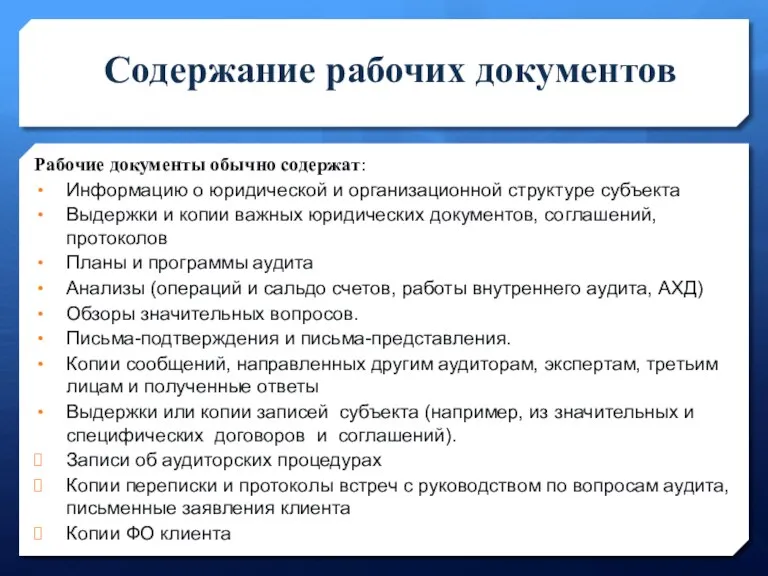

- 55. Содержание рабочих документов Рабочие документы обычно содержат: Информацию о юридической и организационной структуре субъекта Выдержки и

- 56. Характер и цели аудиторской документации Аудиторская документация обеспечивает доказательство того, что : аудитор обладает основанием для

- 57. Требования Своевременная подготовка аудиторской документации Аудитор должен своевременно подготавливать аудиторскую документацию

- 58. Требования Документирование выполненных аудиторских процедур и полученных аудиторских доказательств Форма, содержание и масштаб аудиторской документации Аудитор

- 59. Требования Документирование выполненных аудиторских процедур и полученных аудиторских доказательств При документировании характера, сроков и масштаба выполненных

- 60. Требования Документирование выполненных аудиторских процедур и полученных аудиторских доказательств Аудитор должен задокументировать обсуждения значительных вопросов с

- 61. Вопросы, возникающие после даты аудиторского заключения Если при исключительных обстоятельствах аудитор выполняет новые или дополнительные аудиторские

- 62. Компиляция окончательного аудиторского файла Аудитор должен собрать аудиторскую документацию в аудиторском файле и своевременно завершить процесс

- 63. ВОПРОС 5 МСА 240 Обязанности аудитора по рассмотрению мошенничества и ошибок в ходе аудита финансовой отчетности

- 64. Характеристика мошенничества Причиной искажений финансовой отчетности может быть либо мошенничество, либо ошибки. Мошенничество – преднамеренное искажение

- 65. Виды мошенничества Существует 2 вида мошенничества: Искажения в результате мошенничества при составлении отчетности и искажения в

- 66. Виды мошенничества Способность аудитора обнаружить факт мошенничества зависит от: Ловкости нарушителя, Частоты и объема манипуляций Масштаба

- 67. Ответственность за предотвращение и обнаружение мошенничества - лежит на лицах, наделенных руководящими полномочиями, и на руководстве

- 68. Ограничения, присущие аудиту, в связи с мошенничеством Вследствие внутренних ограничений, присущих аудиту, существует неизбежный риск, что

- 69. Ограничения, присущие аудиту, в связи с мошенничеством Способность аудитора обнаружить мошенничество зависит от: опыта и положения

- 70. Ограничения, присущие аудиту, в связи с мошенничеством РНО существенных искажений, вызванных мошенничеством руководства субъекта, больше, РНО

- 71. Обязанности аудитора Аудитор отвечает за получение разумной уверенности в том, что ФО в целом не содержит

- 72. Цели аудитора МСА 240 : В отношении мошенничества при проведении аудита финансовой отчетности аудитор должен: Определить

- 73. Требования240 Профессиональный скептицизм МАудитор должен планировать и проводить аудит с позиции профессионального скептицизма, признавая возможность существования

- 74. Требования Обсуждение с командой по проекту МСА 240 Члены аудиторской группы должны обсудить подверженность ФО субъекта

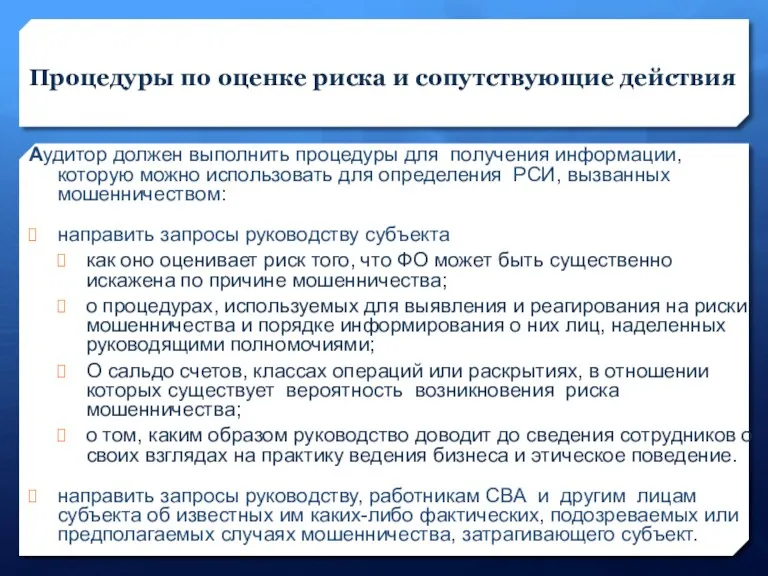

- 75. Процедуры по оценке риска и сопутствующие действия Аудитор должен выполнить процедуры для получения информации, которую можно

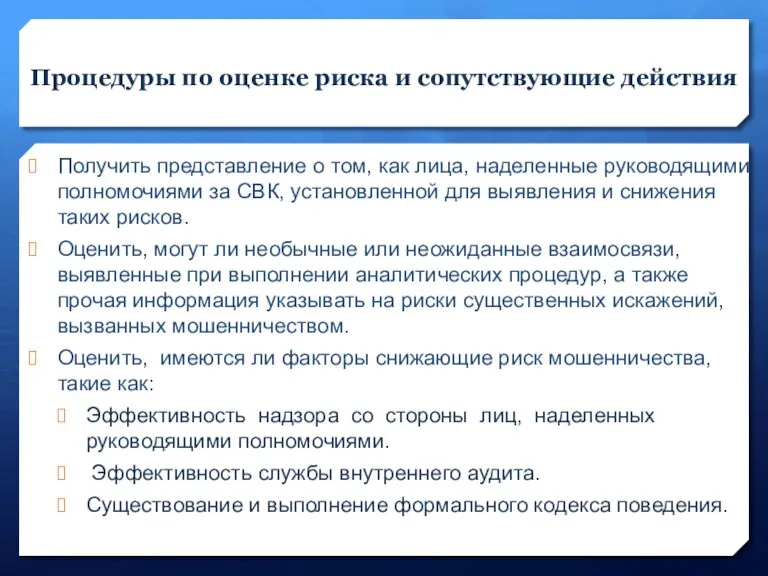

- 76. Процедуры по оценке риска и сопутствующие действия Получить представление о том, как лица, наделенные руководящими полномочиями

- 77. Определение и оценка РСИ, вызванных мошенничеством МСА 240 Аудитор должен идентифицировать и оценить РСИ, вызванных мошенничеством,

- 78. Действия в ответ на РСИ, вызванных мошенничеством Общий подход Аудитор должен определить общий подход в ответ

- 79. Действия в ответ на РСИ, вызванных мошенничеством При определении общего подхода в ответ на оцененные РСИ,

- 80. Аудиторские процедуры в ответ на риски, связанные с игнорированием руководством субъекта средств контроля Аудитор должен выполнить

- 81. Оценка аудиторских доказательств Аудитор должен: ближе к концу аудита оценить наличие ранее непризнанного РСИ, вызванного мошенничеством.

- 82. МСА 240 Неспособность аудитора продолжить выполнение задания Если в результате искажения, вызванного мошенничеством или подозреваемым мошенничеством,

- 83. МСА 240 Неспособность аудитора продолжить выполнение задания Если аудитор отказывается от выполнения задания, то он должен:

- 84. Письменные представления руководства субъекта МСАудитор должен получить письменные представления от руководства субъекта о том, что руководство

- 85. Информирование руководства субъекта и лиц, наделенных руководящими полномочиями Если аудитор выявил мошенничество или получил информацию о

- 86. Информирование регулирующих и правоохранительных органов Аудитор должен установить, обязан ли он докладывать о наличии мошенничества или

- 87. Требования – Документация Аудитор должен отразить в аудиторской документации: Значимые решения, принятые в результате обсуждения подверженности

- 88. Неспособность аудитора продолжать оказание услуг В таких случаях он должен: сообщить информацию лицам, назначившим аудитора или

- 89. Неспособность аудитора продолжать оказание услуг Аудитор может столкнуться с исключительными обстоятельствами, связанными с искажением ФО, обусловленным

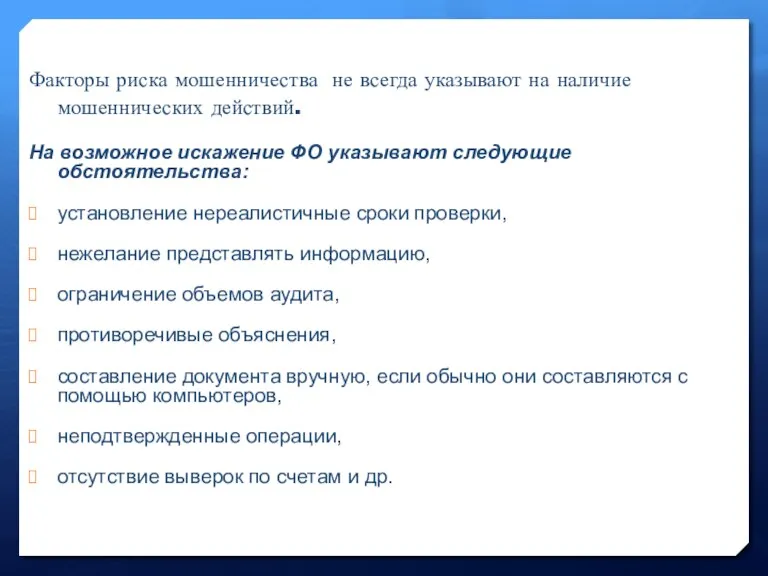

- 90. Факторы риска мошенничества не всегда указывают на наличие мошеннических действий. На возможное искажение ФО указывают следующие

- 91. Учет законов и нормативных актов при аудите финансовой отчетности ( МСА 250)

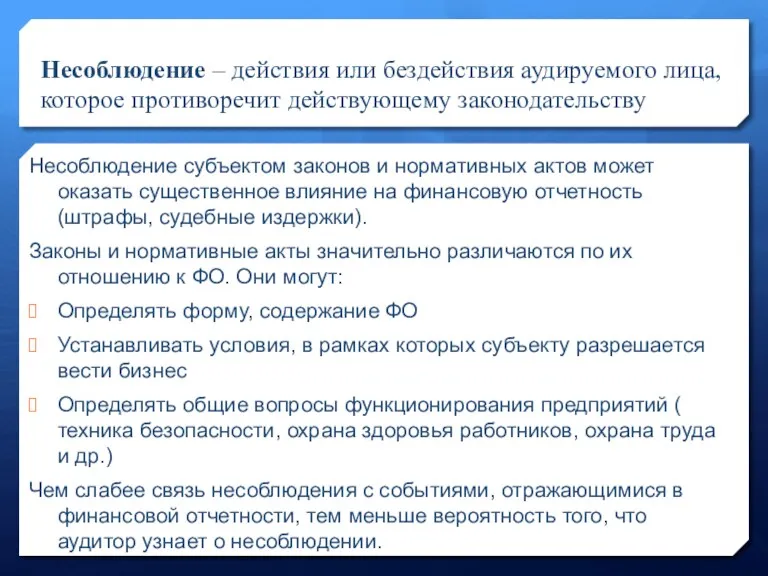

- 92. Несоблюдение – действия или бездействия аудируемого лица, которое противоречит действующему законодательству Несоблюдение субъектом законов и нормативных

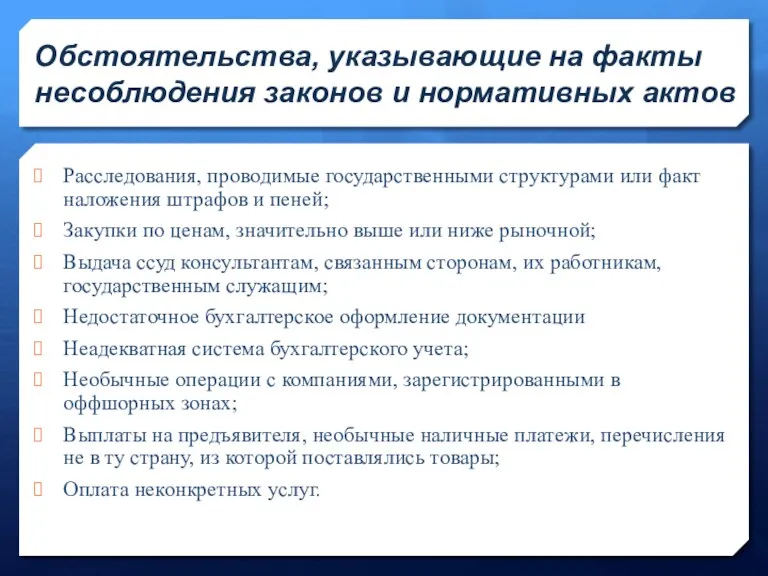

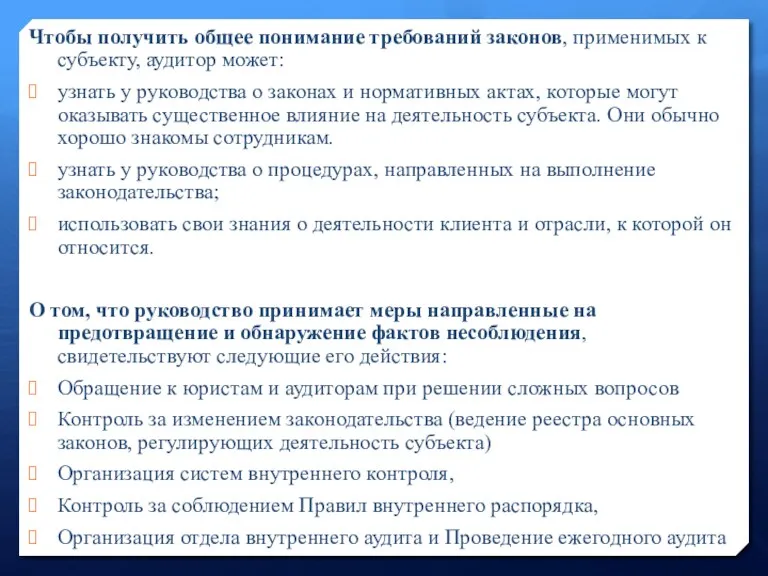

- 93. Обстоятельства, указывающие на факты несоблюдения законов и нормативных актов Расследования, проводимые государственными структурами или факт наложения

- 94. Ответственность руководства За соблюдение законодательства, обнаружение и предотвращение фактов его несоблюдения несет ответственность руководство. О том,

- 95. Ответственность аудитора Аудитор не несет и не может нести ответственность за предотвращение несоблюдения законодательства, хотя сам

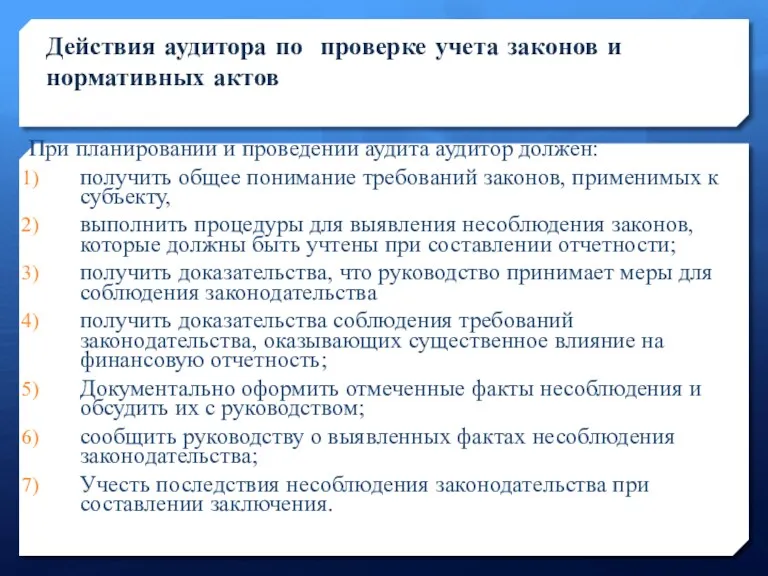

- 96. Действия аудитора по проверке учета законов и нормативных актов При планировании и проведении аудита аудитор должен:

- 97. Чтобы получить общее понимание требований законов, применимых к субъекту, аудитор может: узнать у руководства о законах

- 98. Для выявления несоблюдения законов, которые должны быть учтены при составлении отчетности аудитор может: Запросить руководство, соблюдает

- 99. Аудиторские процедуры в случаях выявленного или предполагаемого несоблюдения требований Решение о том, представляет ли собой какое-либо

- 100. Оценка последствий несоблюдения Аудитор должен оценить последствия несоблюдения законов или нормативных актов с точки зрения других

- 101. Отказ от продолжения выполнения задания Аудитор может принять решение об отказе от проведения аудита, если, руководство

- 102. Информирование о выявленных или предполагаемых случаях несоблюдения требований руководства и лиц, отвечающих за управление Аудитор должен

- 103. Информирование о фактах несоблюдения требований в аудиторском заключении пользователей ФО Если аудитор пришел к выводу о

- 104. Документация Аудитор должен включить в аудиторскую документацию информацию о выявленных или предполагаемых фактах несоблюдения законодательства и

- 105. МСА 260 Сообщение аспектов аудита руководству и представителям собственника

- 106. Функция информирования Эффективный двухсторонний обмен информацией важен для обеспечения: Понимания аудитором и лицами, наделенными руководящими полномочиями,

- 107. Функция информирования Хотя аудитор несет ответственность за передачу информации о вопросах, требуемых данным МСА, руководство субъекта

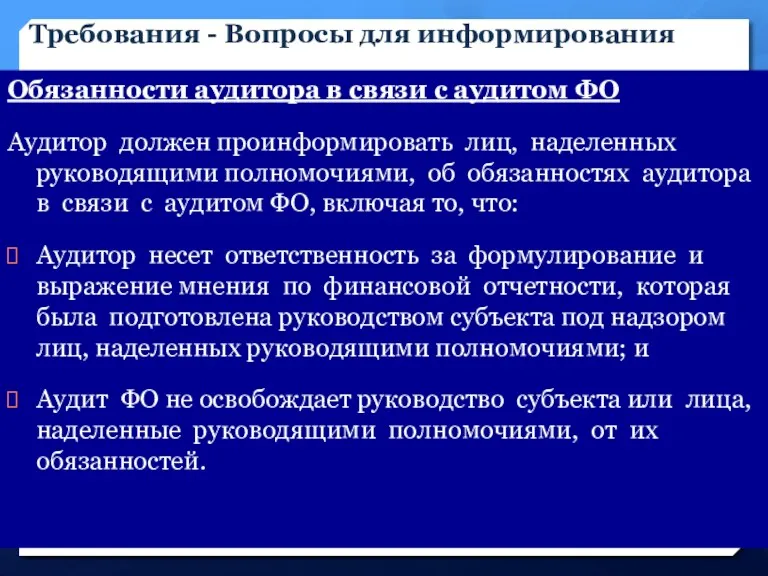

- 108. Цели аудитора Проинформировать лица, наделенные руководящими полномочиями, об обязанностях аудитора в связи с аудитом ФО и

- 109. Требования – кому передавать информацию? Лица, наделенные руководящими полномочиями Аудитор должен определить соответствующее лицо в рамках

- 110. Требования - Вопросы для информирования Обязанности аудитора в связи с аудитом ФО Аудитор должен проинформировать лиц,

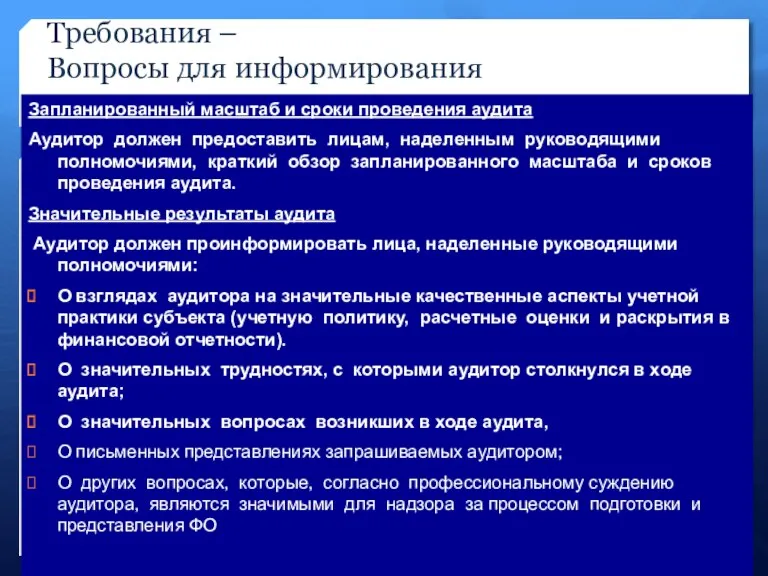

- 111. Требования – Вопросы для информирования Запланированный масштаб и сроки проведения аудита Аудитор должен предоставить лицам, наделенным

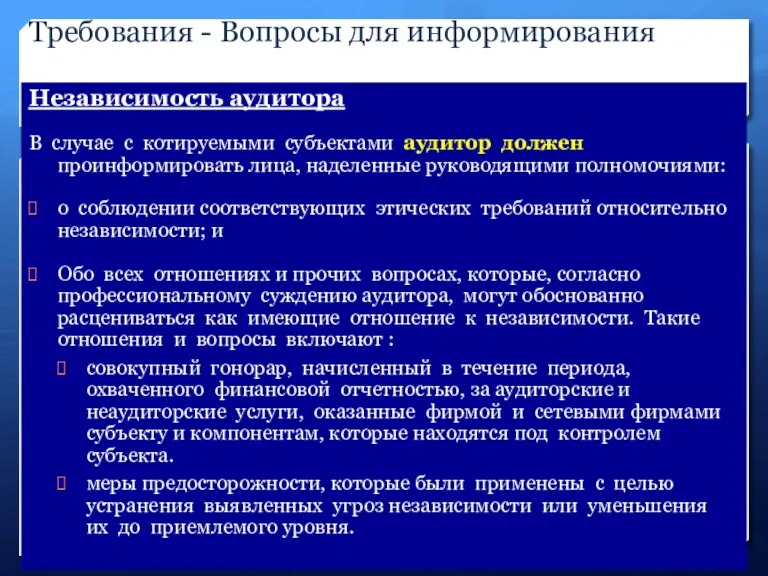

- 112. Требования - Вопросы для информирования Независимость аудитора В случае с котируемыми субъектами аудитор должен проинформировать лица,

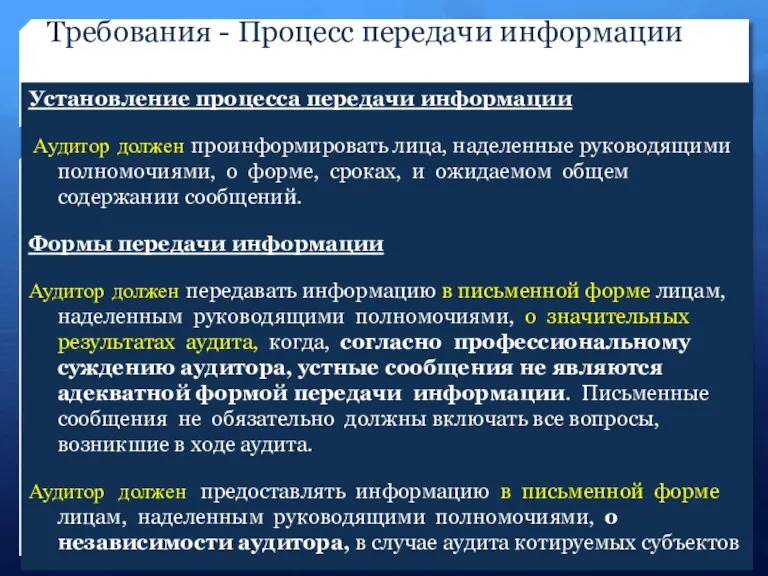

- 113. Требования - Процесс передачи информации Установление процесса передачи информации Аудитор должен проинформировать лица, наделенные руководящими полномочиями,

- 114. Требования Процесс передачи информации - Сроки передачи информации Аудитор должен передавать информацию лицам, наделенным руководящими полномочиями,

- 116. Скачать презентацию

Общие цели независимого аудитора и проведение аудита в соответствии с МСА

Общие цели независимого аудитора и проведение аудита в соответствии с МСА

СОДЕРЖАНИЕ МСА 200

МСА 200

- объясняет сущность и общие цели аудита,

СОДЕРЖАНИЕ МСА 200

МСА 200

- объясняет сущность и общие цели аудита,

Аудит финансовой отчетности

Целью аудита является повышение уверенности предполагаемых пользователей в надежности

Аудит финансовой отчетности

Целью аудита является повышение уверенности предполагаемых пользователей в надежности

Принципы представления ФО

Принципы представления ФО (основа представления) – правила, определяющие

форму

Принципы представления ФО

Принципы представления ФО (основа представления) – правила, определяющие

форму

Принципы представления ФО

В некоторых случаях принципы представления ФО могут охватывать другие

Принципы представления ФО

В некоторых случаях принципы представления ФО могут охватывать другие

Применимые принципы (основа) представления финансовой отчетности

Применимые принципы (основа) представления ФО –

Применимые принципы (основа) представления финансовой отчетности

Применимые принципы (основа) представления ФО –

Аудит финансовой отчетности

В настоящее время не существует общепризнанной на международном уровне

Аудит финансовой отчетности

В настоящее время не существует общепризнанной на международном уровне

Применимые принципы (основа) представления финансовой отчетности

Принципы (основа) достоверного представления ФО– принципы,

Применимые принципы (основа) представления финансовой отчетности

Принципы (основа) достоверного представления ФО– принципы,

Общие цели аудитора при проведении аудита финансовой отчетности

получить разумную уверенность

Общие цели аудитора при проведении аудита финансовой отчетности

получить разумную уверенность

Разумная уверенность

Абсолютная уверенность в отсутствии существенных искажений в ФО недостижима из-за

Разумная уверенность

Абсолютная уверенность в отсутствии существенных искажений в ФО недостижима из-за

Определения

Аудиторское доказательство – информация, используемая аудитором с целью формулирования выводов, на

Определения

Аудиторское доказательство – информация, используемая аудитором с целью формулирования выводов, на

Определения

Аудиторский риск – Риск того, что аудитор выразит ненадлежащее аудиторское мнение

Определения

Аудиторский риск – Риск того, что аудитор выразит ненадлежащее аудиторское мнение

Аудит финансовой отчетности

Ответственность руководства

Аудит в соответствии с МСА проводится на

Аудит финансовой отчетности

Ответственность руководства

Аудит в соответствии с МСА проводится на

ТРЕБОВАНИЯ

Этические требования, связанные с аудитом ФО

Аудитор должен соблюдать этические требования,

ТРЕБОВАНИЯ

Этические требования, связанные с аудитом ФО

Аудитор должен соблюдать этические требования,

Этические требования

Этические требования включают требования Кодекса этики профессиональных бухгалтеров МФБ

Этические требования

Этические требования включают требования Кодекса этики профессиональных бухгалтеров МФБ

Этические принципы - независимость

Помимо соблюдения фундаментальных принципов этики при выполнении заданий

Этические принципы - независимость

Помимо соблюдения фундаментальных принципов этики при выполнении заданий

Требования:

Профессиональный скептицизм

Аудитор должен планировать и выполнять аудит с определенной

Требования:

Профессиональный скептицизм

Аудитор должен планировать и выполнять аудит с определенной

Профессиональный скептицизм

Определение Профессиональный скептицизм - подразумевает критическую оценку доказательств и осознание

Профессиональный скептицизм

Определение Профессиональный скептицизм - подразумевает критическую оценку доказательств и осознание

Требования: Профессиональное суждение

Аудитор должен выносить профессиональное суждение при планировании и выполнении

Требования: Профессиональное суждение

Аудитор должен выносить профессиональное суждение при планировании и выполнении

Профессиональное суждение

В ходе аудита аудитору постоянно приходится принимать множество решений, основанных

Профессиональное суждение

В ходе аудита аудитору постоянно приходится принимать множество решений, основанных

Профессиональное суждение

Профессиональное суждение не должно использоваться как оправдание решений, которые не

Профессиональное суждение

Профессиональное суждение не должно использоваться как оправдание решений, которые не

Требования:

Достаточное и надлежащее аудиторское доказательство и аудиторский риск

Концепция разумной уверенности

Требования:

Достаточное и надлежащее аудиторское доказательство и аудиторский риск

Концепция разумной уверенности

Требования:

Проведение аудита в соответствии с МСА

МСА 200

Выполнение МСА, уместных для аудита

Требования:

Проведение аудита в соответствии с МСА

МСА 200

Выполнение МСА, уместных для аудита

Требования:

Проведение аудита в соответствии с МСА

МСА 200

Аудитор не должен заявлять о

Требования:

Проведение аудита в соответствии с МСА

МСА 200

Аудитор не должен заявлять о

Вопрос 2

МСА 210

Согласование условий

аудиторских заданий

(ФПСАД № 12 «Условия аудиторских заданий»)

Вопрос 2

МСА 210

Согласование условий

аудиторских заданий

(ФПСАД № 12 «Условия аудиторских заданий»)

Условия получения заданий

МСА 210

МСА 210 устанавливает требования к:

1) согласованию условий задания,

Условия получения заданий

МСА 210

МСА 210 устанавливает требования к:

1) согласованию условий задания,

Условия получения заданий

МСА 210

Цель аудитора

1) установить, что выполнены условия, при

Условия получения заданий

МСА 210

Цель аудитора

1) установить, что выполнены условия, при

Требования

Предварительные условия для проведения аудита

Чтобы установить, были ли выполнены предварительные

Требования

Предварительные условия для проведения аудита

Чтобы установить, были ли выполнены предварительные

Требования

Предварительные условия для проведения аудита

МСА 210

Аудитор не должен принимать предлагаемое

Требования

Предварительные условия для проведения аудита

МСА 210

Аудитор не должен принимать предлагаемое

Требования

Согласование условий соглашения по аудиту

Аудитор должен согласовать с руководством клиента

Требования

Согласование условий соглашения по аудиту

Аудитор должен согласовать с руководством клиента

Требования

Повторяющиеся аудиторские проверки

МСА 210

При повторяющихся аудиторских проверках аудитор должен оценить:

требуют

Требования

Повторяющиеся аудиторские проверки

МСА 210

При повторяющихся аудиторских проверках аудитор должен оценить:

требуют

Требования

Повторяющиеся аудиторские проверки

МСА 210

Аудитор может не посылать в каждом периоде

Требования

Повторяющиеся аудиторские проверки

МСА 210

Аудитор может не посылать в каждом периоде

Требования

Принятие изменений в условиях соглашения по аудиту

МСА 210

Аудитор не должен

Требования

Принятие изменений в условиях соглашения по аудиту

МСА 210

Аудитор не должен

Изменение условий задания

Причины изменения условий могут быть обоснованными и необоснованными.

Обоснованные:

Изменение условий задания

Причины изменения условий могут быть обоснованными и необоснованными.

Обоснованные:

Изменение условий задания

Если аудитор согласен с изменениями условий, составляется новое письмо

Изменение условий задания

Если аудитор согласен с изменениями условий, составляется новое письмо

Аудит компонентов

Если компания имеет филиалы, обособленные подразделения, дочерние общества, аудитором

Аудит компонентов

Если компания имеет филиалы, обособленные подразделения, дочерние общества, аудитором

Содержание письма об аудиторском задании

В содержании письма указывается:

Возможность того, что существенные

Содержание письма об аудиторском задании

В содержании письма указывается:

Возможность того, что существенные

Содержание письма об аудиторском задании

Дополнительно может быть указано:

Мероприятия, связанные с планированием

Содержание письма об аудиторском задании

Дополнительно может быть указано:

Мероприятия, связанные с планированием

ВОПРОС 3

МСА 220

Контроль качества работы в аудите

ФПСАД № 7

ВОПРОС 3

МСА 220

Контроль качества работы в аудите

ФПСАД № 7

Контроль качества работы в аудите

Цель аудитора - выполнить процедуры контроля

Контроль качества работы в аудите

Цель аудитора - выполнить процедуры контроля

Требования

Ответственность руководителей за качество аудита

Руководитель аудиторской группы несет ответственность

за

Требования

Ответственность руководителей за качество аудита

Руководитель аудиторской группы несет ответственность

за

Требования

МСА 220

Соответствующие этические требования

Руководитель проверки должен контролировать соблюдение этических требований

Требования

МСА 220

Соответствующие этические требования

Руководитель проверки должен контролировать соблюдение этических требований

Требования: Независимость

Руководитель аудиторской группы должен сформулировать заключение о соблюдении требований

Требования: Независимость

Руководитель аудиторской группы должен сформулировать заключение о соблюдении требований

Требования

Принятие клиента, продолжение отношений с клиентом и работы над конкретными соглашениями

Требования

Принятие клиента, продолжение отношений с клиентом и работы над конкретными соглашениями

Требования

Назначение аудиторской группы

Руководитель аудиторской группы должен убедиться, что аудиторская группа

Требования

Назначение аудиторской группы

Руководитель аудиторской группы должен убедиться, что аудиторская группа

Требования

Выполнение задания

Руководитель проверки должен нести ответственность за

руководство,

надзор и

Требования

Выполнение задания

Руководитель проверки должен нести ответственность за

руководство,

надзор и

Требования

Выполнение задания

Руководство аудиторской группой предполагает информирование членов группы:

об их обязанностях, включая

Требования

Выполнение задания

Руководство аудиторской группой предполагает информирование членов группы:

об их обязанностях, включая

Требования:

Выполнение задания

Надзор включает в себя:

контроль за ходом выполнения задания,

рассмотрение возникающих

Требования:

Выполнение задания

Надзор включает в себя:

контроль за ходом выполнения задания,

рассмотрение возникающих

Требования:

Выполнение задания

Обзор выполненной работы заключается в проверке работы менее опытных

Требования:

Выполнение задания

Обзор выполненной работы заключается в проверке работы менее опытных

Требования:

Мониторинг

Фирма должна установить политику и процедуры, разработанные для обеспечения разумной

Требования:

Мониторинг

Фирма должна установить политику и процедуры, разработанные для обеспечения разумной

Требования:

Документация

Аудитор должен включить в аудиторскую документацию:

Проблемы связанные с соблюдением этических

Требования:

Документация

Аудитор должен включить в аудиторскую документацию:

Проблемы связанные с соблюдением этических

Вопрос 4

МСА 230

АУДИТОРСКАЯ ДОКУМЕНТАЦИЯ

ФПСАД № 2 «Документирование аудита»

Вопрос 4

МСА 230

АУДИТОРСКАЯ ДОКУМЕНТАЦИЯ

ФПСАД № 2 «Документирование аудита»

Документирование

Цель стандарта – установление порядка ведения документации в процессе аудита ФО.

Аудиторская

Документирование

Цель стандарта – установление порядка ведения документации в процессе аудита ФО.

Аудиторская

Содержание рабочих документов

Рабочие документы обычно содержат:

Информацию о юридической и организационной структуре

Содержание рабочих документов

Рабочие документы обычно содержат:

Информацию о юридической и организационной структуре

Характер и цели аудиторской документации

Аудиторская документация обеспечивает доказательство того, что

Характер и цели аудиторской документации

Аудиторская документация обеспечивает доказательство того, что

Требования

Своевременная подготовка аудиторской документации

Аудитор должен своевременно подготавливать аудиторскую документацию

Требования

Своевременная подготовка аудиторской документации

Аудитор должен своевременно подготавливать аудиторскую документацию

Требования

Документирование выполненных аудиторских процедур и полученных аудиторских доказательств

Форма, содержание

Требования

Документирование выполненных аудиторских процедур и полученных аудиторских доказательств

Форма, содержание

Требования

Документирование выполненных аудиторских процедур и полученных аудиторских доказательств

При документировании

Требования

Документирование выполненных аудиторских процедур и полученных аудиторских доказательств

При документировании

Требования

Документирование выполненных аудиторских процедур и полученных аудиторских доказательств

Аудитор должен

Требования

Документирование выполненных аудиторских процедур и полученных аудиторских доказательств

Аудитор должен

Вопросы, возникающие после даты аудиторского заключения

Если при исключительных обстоятельствах аудитор

Вопросы, возникающие после даты аудиторского заключения

Если при исключительных обстоятельствах аудитор

Компиляция окончательного аудиторского файла

Аудитор должен собрать аудиторскую документацию в аудиторском файле

Компиляция окончательного аудиторского файла

Аудитор должен собрать аудиторскую документацию в аудиторском файле

ВОПРОС 5

МСА 240

Обязанности аудитора по рассмотрению мошенничества и ошибок в ходе

ВОПРОС 5

МСА 240

Обязанности аудитора по рассмотрению мошенничества и ошибок в ходе

Характеристика мошенничества

Причиной искажений финансовой отчетности может быть либо мошенничество, либо ошибки.

Мошенничество

Характеристика мошенничества

Причиной искажений финансовой отчетности может быть либо мошенничество, либо ошибки.

Мошенничество

Виды мошенничества

Существует 2 вида мошенничества:

Искажения в результате мошенничества при составлении отчетности

Виды мошенничества

Существует 2 вида мошенничества:

Искажения в результате мошенничества при составлении отчетности

Виды мошенничества

Способность аудитора обнаружить факт мошенничества зависит от:

Ловкости нарушителя,

Частоты и объема

Виды мошенничества

Способность аудитора обнаружить факт мошенничества зависит от:

Ловкости нарушителя,

Частоты и объема

Ответственность за предотвращение и обнаружение мошенничества

- лежит на лицах, наделенных

Ответственность за предотвращение и обнаружение мошенничества

- лежит на лицах, наделенных

Ограничения, присущие аудиту, в связи с мошенничеством

Вследствие внутренних ограничений, присущих аудиту,

Ограничения, присущие аудиту, в связи с мошенничеством

Вследствие внутренних ограничений, присущих аудиту,

Ограничения, присущие аудиту, в связи с мошенничеством

Способность аудитора обнаружить мошенничество зависит

Ограничения, присущие аудиту, в связи с мошенничеством

Способность аудитора обнаружить мошенничество зависит

Ограничения, присущие аудиту, в связи с мошенничеством

РНО существенных искажений, вызванных мошенничеством

Ограничения, присущие аудиту, в связи с мошенничеством

РНО существенных искажений, вызванных мошенничеством

Обязанности аудитора

Аудитор отвечает за получение разумной уверенности в том, что

Обязанности аудитора

Аудитор отвечает за получение разумной уверенности в том, что

Цели аудитора

МСА 240

:

В отношении мошенничества при проведении аудита финансовой отчетности аудитор

Цели аудитора

МСА 240

:

В отношении мошенничества при проведении аудита финансовой отчетности аудитор

Требования240

Профессиональный скептицизм

МАудитор должен планировать и проводить аудит с позиции профессионального

Требования240

Профессиональный скептицизм

МАудитор должен планировать и проводить аудит с позиции профессионального

Требования

Обсуждение с командой по проекту

МСА 240

Члены аудиторской группы должны обсудить подверженность

Требования

Обсуждение с командой по проекту

МСА 240

Члены аудиторской группы должны обсудить подверженность

Процедуры по оценке риска и сопутствующие действия

Аудитор должен выполнить процедуры

Процедуры по оценке риска и сопутствующие действия

Аудитор должен выполнить процедуры

Процедуры по оценке риска и сопутствующие действия

Получить представление о том,

Процедуры по оценке риска и сопутствующие действия

Получить представление о том,

Определение и оценка РСИ, вызванных мошенничеством

МСА 240

Аудитор должен идентифицировать и

Определение и оценка РСИ, вызванных мошенничеством

МСА 240

Аудитор должен идентифицировать и

Действия в ответ на РСИ, вызванных

мошенничеством

Общий подход

Аудитор должен

Действия в ответ на РСИ, вызванных

мошенничеством

Общий подход

Аудитор должен

Действия в ответ на РСИ, вызванных

мошенничеством

При определении общего подхода

Действия в ответ на РСИ, вызванных

мошенничеством

При определении общего подхода

Аудиторские процедуры в ответ на риски, связанные с игнорированием руководством субъекта

Аудиторские процедуры в ответ на риски, связанные с игнорированием руководством субъекта

Оценка аудиторских доказательств

Аудитор должен:

ближе к концу аудита оценить наличие ранее непризнанного

Оценка аудиторских доказательств

Аудитор должен:

ближе к концу аудита оценить наличие ранее непризнанного

МСА 240 Неспособность аудитора продолжить выполнение задания

Если в результате искажения,

МСА 240 Неспособность аудитора продолжить выполнение задания

Если в результате искажения,

МСА 240 Неспособность аудитора продолжить выполнение задания

Если аудитор отказывается от

МСА 240 Неспособность аудитора продолжить выполнение задания

Если аудитор отказывается от

Письменные представления руководства субъекта

МСАудитор должен получить письменные представления от руководства субъекта

Письменные представления руководства субъекта

МСАудитор должен получить письменные представления от руководства субъекта

Информирование руководства субъекта и лиц, наделенных руководящими полномочиями

Если аудитор выявил мошенничество

Информирование руководства субъекта и лиц, наделенных руководящими полномочиями

Если аудитор выявил мошенничество

Информирование регулирующих и правоохранительных органов

Аудитор должен установить, обязан ли он докладывать

Информирование регулирующих и правоохранительных органов

Аудитор должен установить, обязан ли он докладывать

Требования –

Документация

Аудитор должен отразить в аудиторской документации:

Значимые решения,

Требования –

Документация

Аудитор должен отразить в аудиторской документации:

Значимые решения,

Неспособность аудитора продолжать оказание услуг

В таких случаях он должен:

сообщить информацию

Неспособность аудитора продолжать оказание услуг

В таких случаях он должен:

сообщить информацию

Неспособность аудитора продолжать оказание услуг

Аудитор может столкнуться с исключительными обстоятельствами,

Неспособность аудитора продолжать оказание услуг

Аудитор может столкнуться с исключительными обстоятельствами,

Факторы риска мошенничества не всегда указывают на наличие мошеннических действий.

На возможное

На возможное

Учет законов и нормативных актов при аудите финансовой отчетности ( МСА

Учет законов и нормативных актов при аудите финансовой отчетности ( МСА

Несоблюдение – действия или бездействия аудируемого лица, которое противоречит действующему законодательству

Несоблюдение

Несоблюдение – действия или бездействия аудируемого лица, которое противоречит действующему законодательству

Несоблюдение

Обстоятельства, указывающие на факты несоблюдения законов и нормативных актов

Расследования, проводимые

Обстоятельства, указывающие на факты несоблюдения законов и нормативных актов

Расследования, проводимые

Ответственность руководства

За соблюдение законодательства, обнаружение и предотвращение фактов его несоблюдения несет

Ответственность руководства

За соблюдение законодательства, обнаружение и предотвращение фактов его несоблюдения несет

Ответственность аудитора

Аудитор не несет и не может нести ответственность

Ответственность аудитора

Аудитор не несет и не может нести ответственность

Действия аудитора по проверке учета законов и нормативных актов

При планировании и

Действия аудитора по проверке учета законов и нормативных актов

При планировании и

Чтобы получить общее понимание требований законов, применимых к субъекту, аудитор может:

узнать

Чтобы получить общее понимание требований законов, применимых к субъекту, аудитор может:

узнать

Для выявления несоблюдения законов, которые должны быть учтены при составлении отчетности

Для выявления несоблюдения законов, которые должны быть учтены при составлении отчетности

Аудиторские процедуры в случаях выявленного или предполагаемого несоблюдения требований

Решение о том,

Аудиторские процедуры в случаях выявленного или предполагаемого несоблюдения требований

Решение о том,

Оценка последствий несоблюдения

Аудитор должен оценить последствия несоблюдения законов или нормативных актов

Оценка последствий несоблюдения

Аудитор должен оценить последствия несоблюдения законов или нормативных актов

Отказ от продолжения выполнения задания

Аудитор может принять решение об отказе от

Отказ от продолжения выполнения задания

Аудитор может принять решение об отказе от

Информирование о выявленных или предполагаемых случаях несоблюдения требований руководства и лиц,

Информирование о выявленных или предполагаемых случаях несоблюдения требований руководства и лиц,

Информирование о фактах несоблюдения требований в аудиторском заключении пользователей ФО

Если аудитор

Информирование о фактах несоблюдения требований в аудиторском заключении пользователей ФО

Если аудитор

Документация

Аудитор должен включить в аудиторскую документацию информацию о выявленных или

Документация

Аудитор должен включить в аудиторскую документацию информацию о выявленных или

МСА 260

Сообщение аспектов аудита руководству и представителям собственника

МСА 260

Сообщение аспектов аудита руководству и представителям собственника

Функция информирования

Эффективный двухсторонний обмен информацией важен для обеспечения:

Понимания аудитором и

Функция информирования

Эффективный двухсторонний обмен информацией важен для обеспечения:

Понимания аудитором и

Функция информирования

Хотя аудитор несет ответственность за передачу информации о вопросах, требуемых

Функция информирования

Хотя аудитор несет ответственность за передачу информации о вопросах, требуемых

Цели аудитора

Проинформировать лица, наделенные руководящими полномочиями, об обязанностях аудитора в связи

Цели аудитора

Проинформировать лица, наделенные руководящими полномочиями, об обязанностях аудитора в связи

Требования –

кому передавать информацию?

Лица, наделенные руководящими полномочиями

Аудитор

Требования –

кому передавать информацию?

Лица, наделенные руководящими полномочиями

Аудитор

Требования - Вопросы для информирования

Обязанности аудитора в связи с аудитом

Требования - Вопросы для информирования

Обязанности аудитора в связи с аудитом

Требования –

Вопросы для информирования

Запланированный масштаб и сроки проведения аудита

Требования –

Вопросы для информирования

Запланированный масштаб и сроки проведения аудита

Требования - Вопросы для информирования

Независимость аудитора

В случае с котируемыми

Требования - Вопросы для информирования

Независимость аудитора

В случае с котируемыми

Требования - Процесс передачи информации

Установление процесса передачи информации

Аудитор должен

Требования - Процесс передачи информации

Установление процесса передачи информации

Аудитор должен

Требования

Процесс передачи информации - Сроки передачи информации

Аудитор должен

Требования

Процесс передачи информации - Сроки передачи информации

Аудитор должен

Применение кода Село в годовой отчетности по форме СЗВ-стаж за 2019 год

Применение кода Село в годовой отчетности по форме СЗВ-стаж за 2019 год Программа поддержки местных инициатив

Программа поддержки местных инициатив Инновационная политика на железнодорожном транспорте и ее финансовое обеспечение

Инновационная политика на железнодорожном транспорте и ее финансовое обеспечение Социальные пособия на детей

Социальные пособия на детей Важнейшие нововведения, комментарии контролирующих органов, судебные решения по страховым взносам

Важнейшие нововведения, комментарии контролирующих органов, судебные решения по страховым взносам Тактическое финансовое планирование

Тактическое финансовое планирование Страховые пенсии в РФ

Страховые пенсии в РФ Учет расчетов с персоналом по оплате труда

Учет расчетов с персоналом по оплате труда Организация и способы ведения налогового учета на предприятии ООО ПКФ Монтажник

Организация и способы ведения налогового учета на предприятии ООО ПКФ Монтажник Налоговая грамотность. Разговоры о важном

Налоговая грамотность. Разговоры о важном Цели внутреннего контроля и аудита финансового бизнес-цикла и его функции

Цели внутреннего контроля и аудита финансового бизнес-цикла и его функции Банки. История банковского дела. Операции коммерческих банков. Банковская система. Центральный банк и его функции

Банки. История банковского дела. Операции коммерческих банков. Банковская система. Центральный банк и его функции Кредит и его роль в экономике

Кредит и его роль в экономике Обзор инвестиционных инструментов и оценивание степени риска продуктов и услуг для определения финансовых целей

Обзор инвестиционных инструментов и оценивание степени риска продуктов и услуг для определения финансовых целей Строительные рабочие, организация труда, заработная плата. Система оплаты труда

Строительные рабочие, организация труда, заработная плата. Система оплаты труда 1С Документооборот 8

1С Документооборот 8 Учет затрат на производство и калькулирование себестоимости продукции. (Тема 6)

Учет затрат на производство и калькулирование себестоимости продукции. (Тема 6) Учет материально-производственных запасов. Тема 4

Учет материально-производственных запасов. Тема 4 Переменные издержки на 100 кг

Переменные издержки на 100 кг Новый механизм оказания адресной социальной помощи с 1 января 2020 года

Новый механизм оказания адресной социальной помощи с 1 января 2020 года История денег

История денег О проекте бюджета Денисовского сельского поселения на 2018 год и плановый период 2019 и 2020 годов

О проекте бюджета Денисовского сельского поселения на 2018 год и плановый период 2019 и 2020 годов Учёт кассовых операций в иностранной валюте

Учёт кассовых операций в иностранной валюте Дидактическое пособие по формированию финансовой грамотности старших дошкольников Банковский терминал

Дидактическое пособие по формированию финансовой грамотности старших дошкольников Банковский терминал Банковская система России. Домашнее задание

Банковская система России. Домашнее задание Тема 2. Предмет, методы, объекты, субъект финансового контроля. Тема 2.1. Организационные основы проведения финансового контроля

Тема 2. Предмет, методы, объекты, субъект финансового контроля. Тема 2.1. Организационные основы проведения финансового контроля Финансирование образования

Финансирование образования Мемлекеттің валюталық саясатын қалыптастыру

Мемлекеттің валюталық саясатын қалыптастыру