- Тактическое финансовое планирование

Содержание

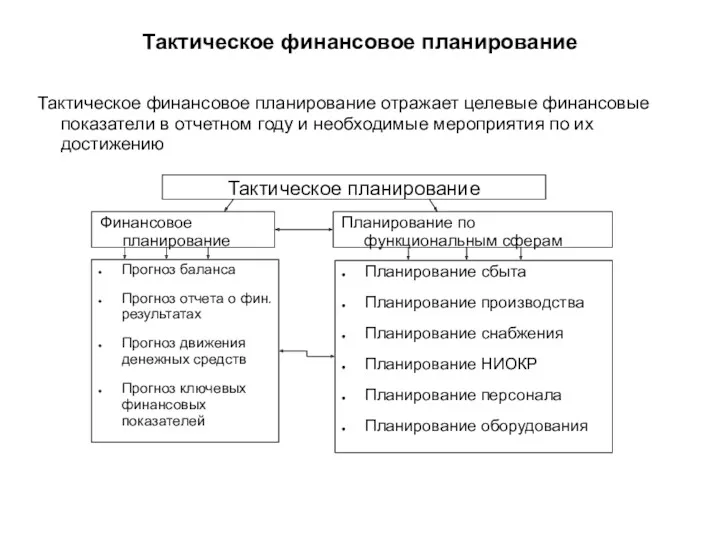

- 2. Тактическое финансовое планирование Тактическое финансовое планирование отражает целевые финансовые показатели в отчетном году и необходимые мероприятия

- 3. Тактическое финансовое планирование - Планирование выручки - Планирование затрат и себестоимости - Планирование прибыли - Планирование

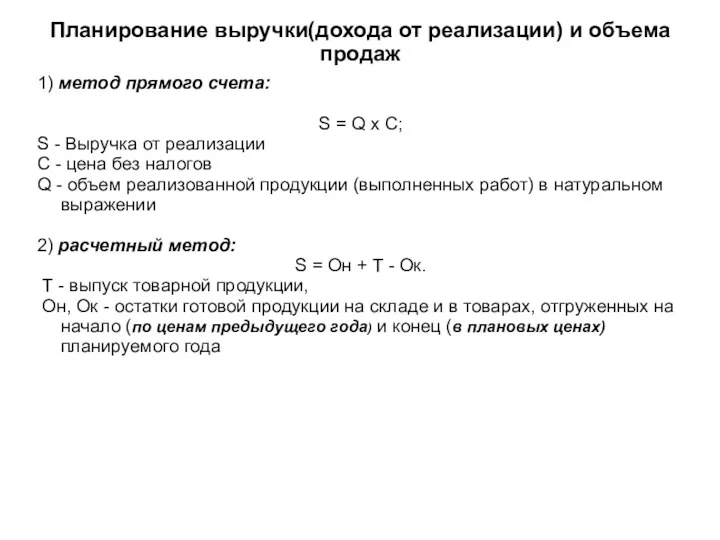

- 4. Планирование выручки(дохода от реализации) и объема продаж 1) метод прямого счета: S = Q х C;

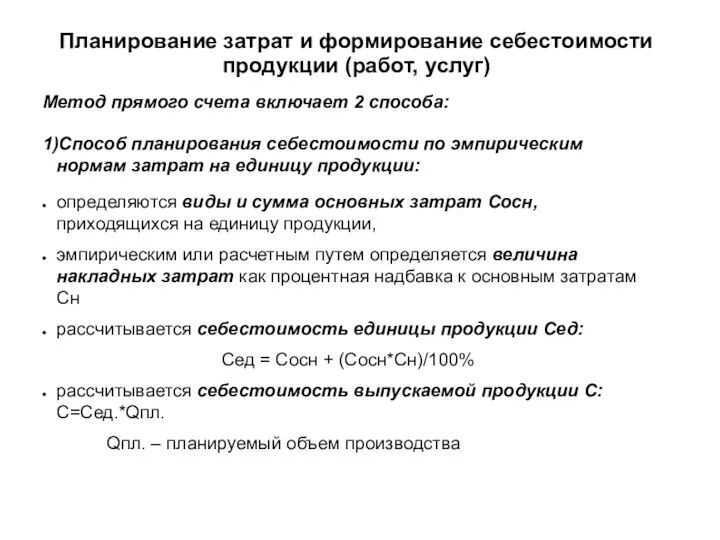

- 5. Планирование затрат и формирование себестоимости продукции (работ, услуг) Метод прямого счета включает 2 способа: 1)Способ планирования

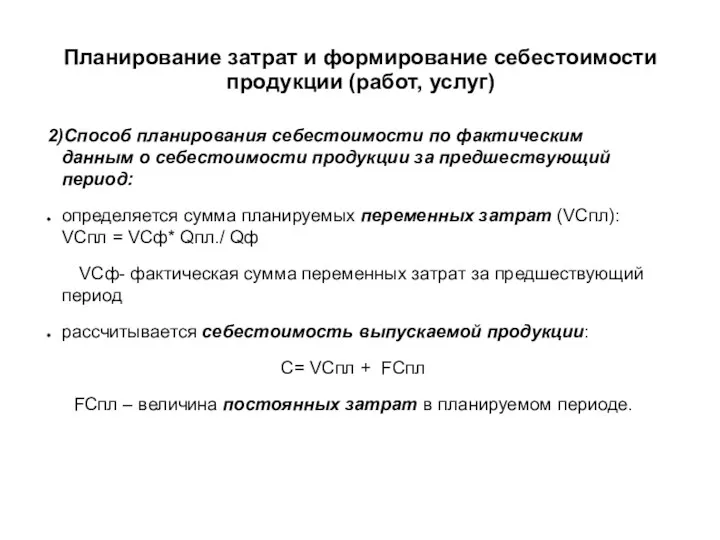

- 6. Планирование затрат и формирование себестоимости продукции (работ, услуг) 2)Способ планирования себестоимости по фактическим данным о себестоимости

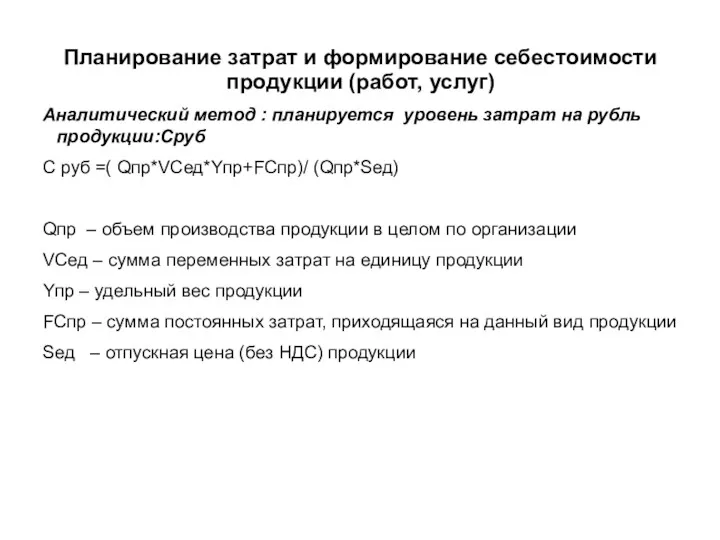

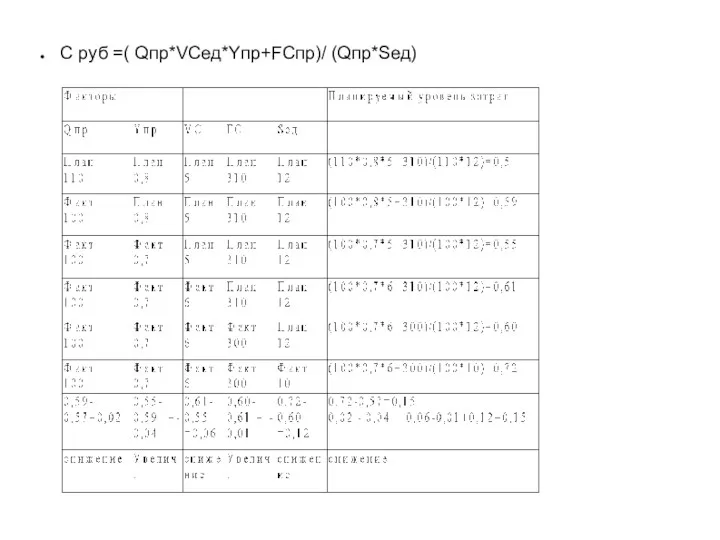

- 7. Планирование затрат и формирование себестоимости продукции (работ, услуг) Аналитический метод : планируется уровень затрат на рубль

- 8. С руб =( Qпр*VCед*Yпр+FCпр)/ (Qпр*Sед)

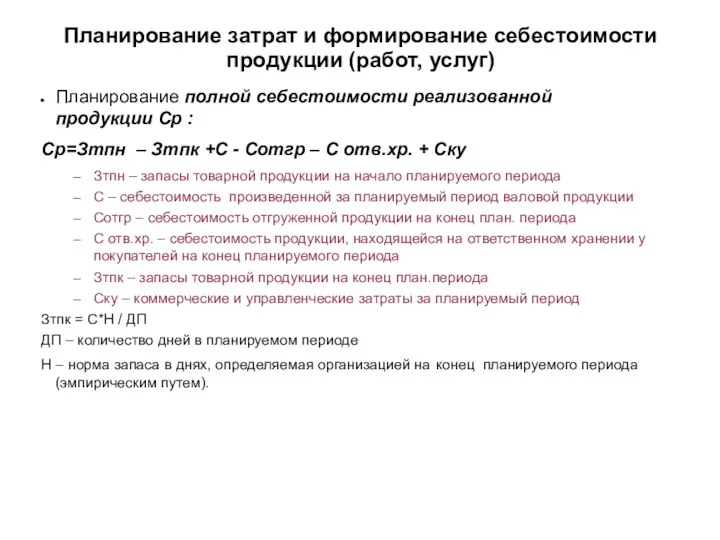

- 9. Планирование затрат и формирование себестоимости продукции (работ, услуг) Планирование полной себестоимости реализованной продукции Ср : Ср=Зтпн

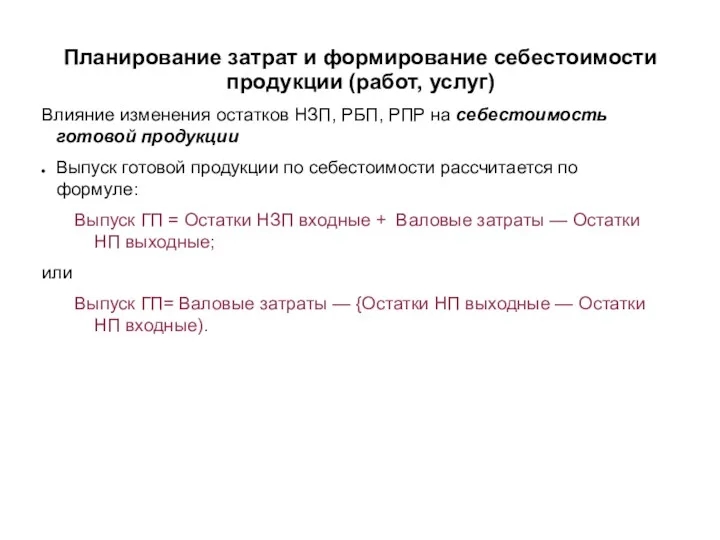

- 10. Планирование затрат и формирование себестоимости продукции (работ, услуг) Влияние изменения остатков НЗП, РБП, РПР на себестоимость

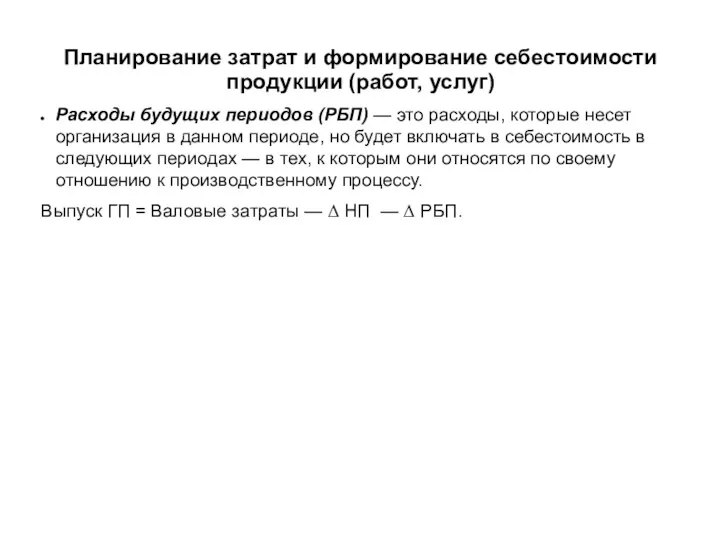

- 11. Планирование затрат и формирование себестоимости продукции (работ, услуг) Расходы будущих периодов (РБП) — это расходы, которые

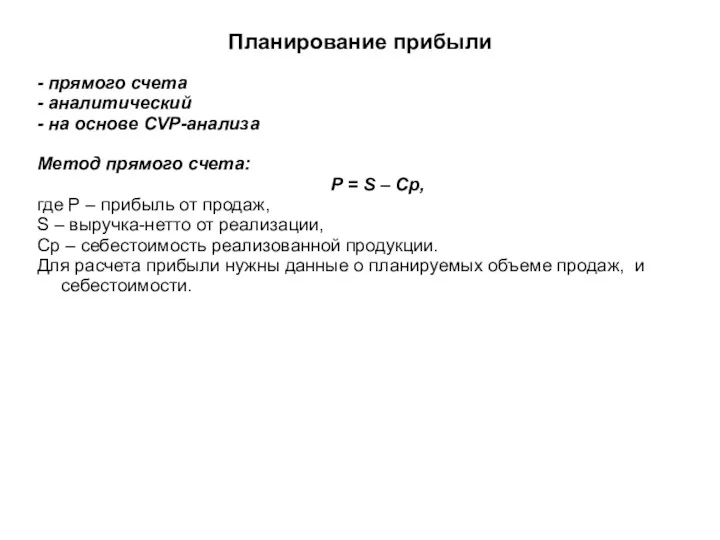

- 12. Планирование прибыли - прямого счета - аналитический - на основе CVP-анализа Метод прямого счета: Р =

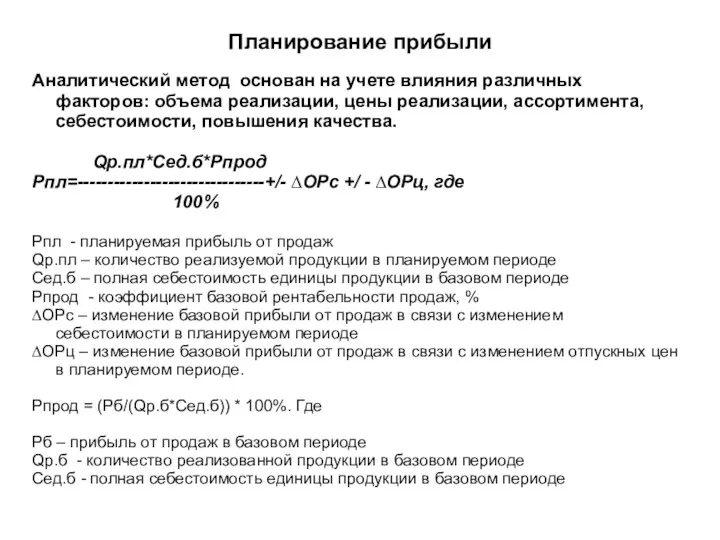

- 13. Планирование прибыли Аналитический метод основан на учете влияния различных факторов: объема реализации, цены реализации, ассортимента, себестоимости,

- 15. Скачать презентацию

Тактическое финансовое планирование

Тактическое финансовое планирование отражает целевые финансовые показатели в отчетном

Тактическое финансовое планирование

Тактическое финансовое планирование отражает целевые финансовые показатели в отчетном

Тактическое финансовое планирование

- Планирование выручки

- Планирование затрат и себестоимости

- Планирование прибыли

-

Тактическое финансовое планирование

- Планирование выручки

- Планирование затрат и себестоимости

- Планирование прибыли

-

Планирование выручки(дохода от реализации) и объема продаж

1) метод прямого счета:

S =

Планирование выручки(дохода от реализации) и объема продаж

1) метод прямого счета:

S =

Планирование затрат и формирование себестоимости продукции (работ, услуг)

Метод прямого счета включает

Планирование затрат и формирование себестоимости продукции (работ, услуг)

Метод прямого счета включает

Планирование затрат и формирование себестоимости продукции (работ, услуг)

2)Способ планирования себестоимости по

Планирование затрат и формирование себестоимости продукции (работ, услуг)

2)Способ планирования себестоимости по

Планирование затрат и формирование себестоимости продукции (работ, услуг)

Аналитический метод : планируется

Планирование затрат и формирование себестоимости продукции (работ, услуг)

Аналитический метод : планируется

С руб =( Qпр*VCед*Yпр+FCпр)/ (Qпр*Sед)

С руб =( Qпр*VCед*Yпр+FCпр)/ (Qпр*Sед)

Планирование затрат и формирование себестоимости продукции (работ, услуг)

Планирование полной себестоимости реализованной

Планирование затрат и формирование себестоимости продукции (работ, услуг)

Планирование полной себестоимости реализованной

Планирование затрат и формирование себестоимости продукции (работ, услуг)

Влияние изменения остатков НЗП,

Планирование затрат и формирование себестоимости продукции (работ, услуг)

Влияние изменения остатков НЗП,

Планирование затрат и формирование себестоимости продукции (работ, услуг)

Расходы будущих периодов (РБП)

Планирование затрат и формирование себестоимости продукции (работ, услуг)

Расходы будущих периодов (РБП)

Планирование прибыли

- прямого счета

- аналитический

- на основе CVP-анализа

Метод прямого счета:

Р

Планирование прибыли

- прямого счета

- аналитический

- на основе CVP-анализа

Метод прямого счета:

Р

Планирование прибыли

Аналитический метод основан на учете влияния различных факторов: объема реализации,

Планирование прибыли

Аналитический метод основан на учете влияния различных факторов: объема реализации,

Платежная система России: проблемы и перспективы развития

Платежная система России: проблемы и перспективы развития Классификация счетов бухгалтерского учета

Классификация счетов бухгалтерского учета Ценные бумаги

Ценные бумаги Страхование урожая с государственной поддержкой

Страхование урожая с государственной поддержкой Банк құқығының қайнар көздері

Банк құқығының қайнар көздері Cодержание электронной коммерции и электронного бизнеса

Cодержание электронной коммерции и электронного бизнеса Загальні принципи та відповідальність МСА 200-299

Загальні принципи та відповідальність МСА 200-299 Тактика слияний и поглощений в системе корпоративного управления

Тактика слияний и поглощений в системе корпоративного управления Анализ учета труда и заработной платы

Анализ учета труда и заработной платы Суды о необоснованной налоговой выгоде

Суды о необоснованной налоговой выгоде Деньги, их функции

Деньги, их функции Фінансове право

Фінансове право Gestión Fiscal

Gestión Fiscal Метод и предмет статистики

Метод и предмет статистики Токійська фондова біржа

Токійська фондова біржа Бюджет для граждан

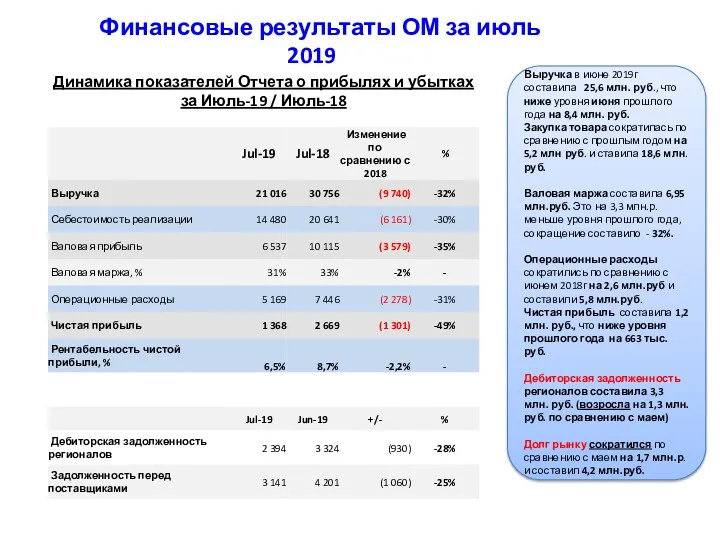

Бюджет для граждан Финансовые результаты ОМ за июль 2019 года

Финансовые результаты ОМ за июль 2019 года Фундаментальный анализ

Фундаментальный анализ Инициативное (партисипаторное) бюджетирование

Инициативное (партисипаторное) бюджетирование Регламентация и нормирование труда

Регламентация и нормирование труда Анализ источников формирования капитала

Анализ источников формирования капитала Тема 4. Прогнозирование и планирование затрат

Тема 4. Прогнозирование и планирование затрат Правовые основы государственного страхования. (Тема 9)

Правовые основы государственного страхования. (Тема 9) Учебник специалиста ОВЗ. День 2

Учебник специалиста ОВЗ. День 2 Ак Барс Банк. Услуга: банк на работе

Ак Барс Банк. Услуга: банк на работе The bank and the banking system

The bank and the banking system Валюталық операциялар

Валюталық операциялар Кому подходит новый режим?

Кому подходит новый режим?