- Классификация счетов бухгалтерского учета

Содержание

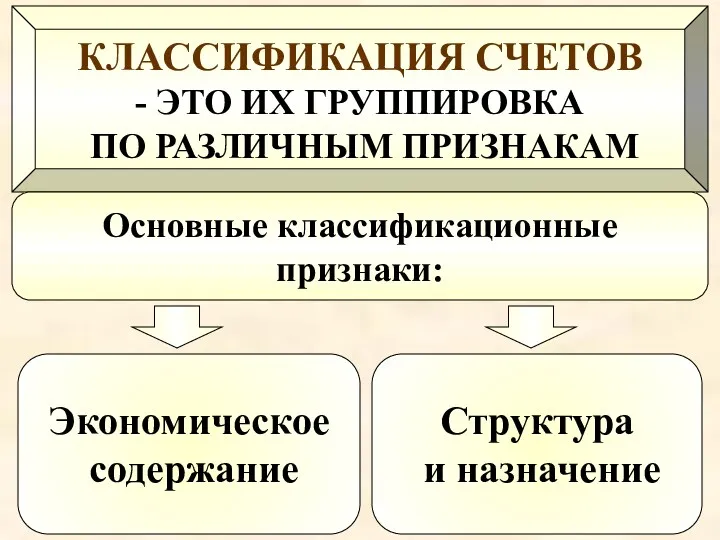

- 2. КЛАССИФИКАЦИЯ СЧЕТОВ - ЭТО ИХ ГРУППИРОВКА ПО РАЗЛИЧНЫМ ПРИЗНАКАМ Основные классификационные признаки: Структура и назначение Экономическое

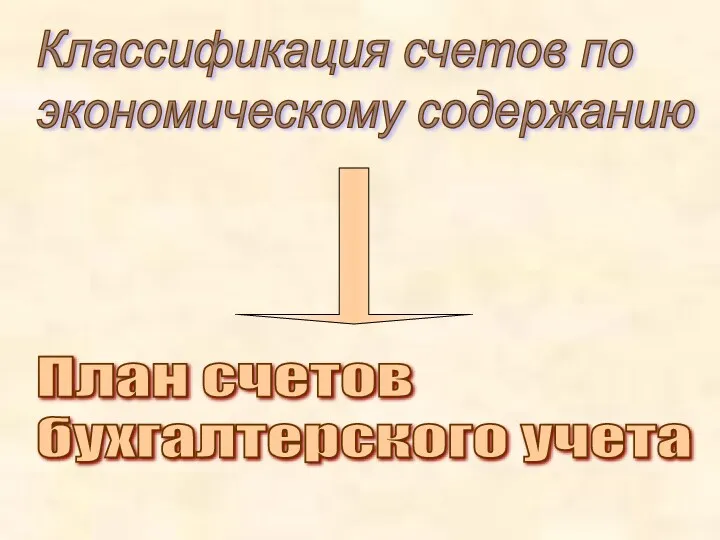

- 3. Классификация счетов по экономическому содержанию План счетов бухгалтерского учета

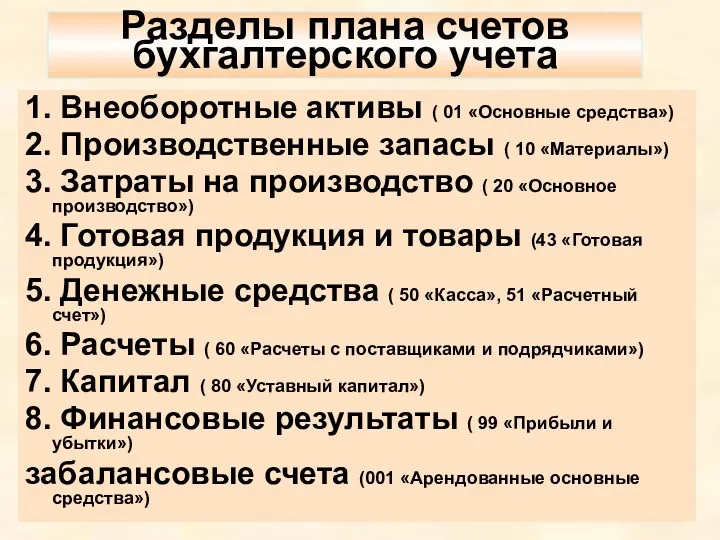

- 4. Разделы плана счетов бухгалтерского учета 1. Внеоборотные активы ( 01 «Основные средства») 2. Производственные запасы (

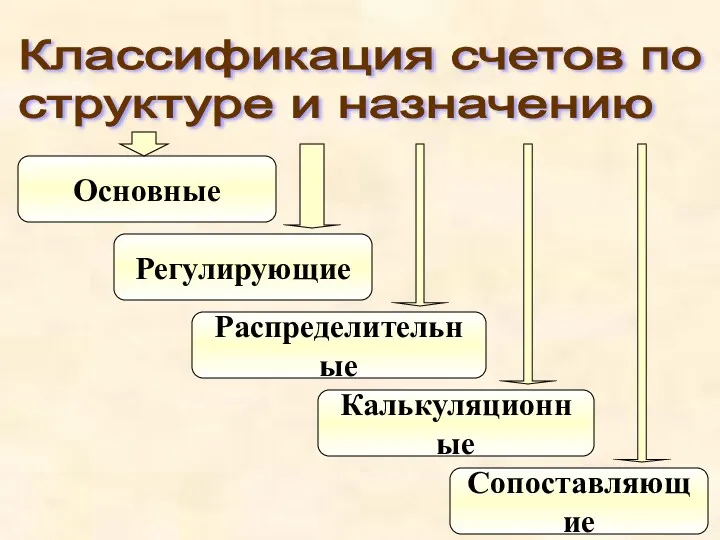

- 5. Основные Регулирующие Распределительные Калькуляционные Сопоставляющие Классификация счетов по структуре и назначению

- 6. ОСНОВНЫЕ СЧЕТА АКТИВНЫЕ ПАССИВНЫЕ АКТИВНО- ПАССИВНЫЕ для отражения видов средств для отражения источников средств для отражения

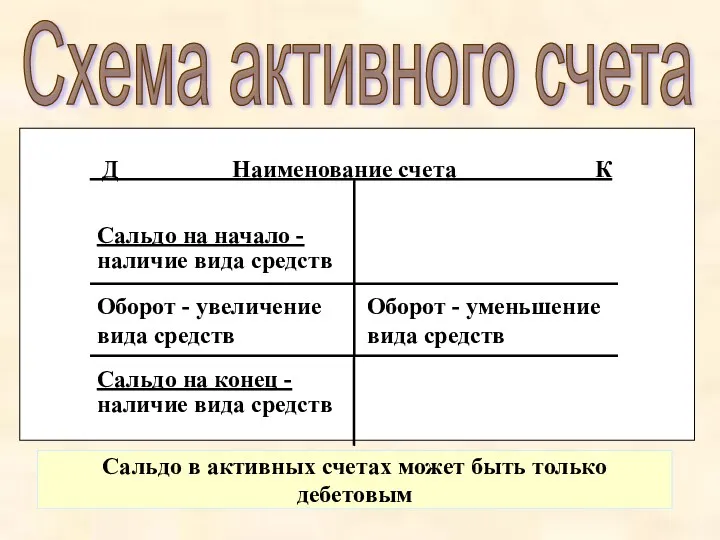

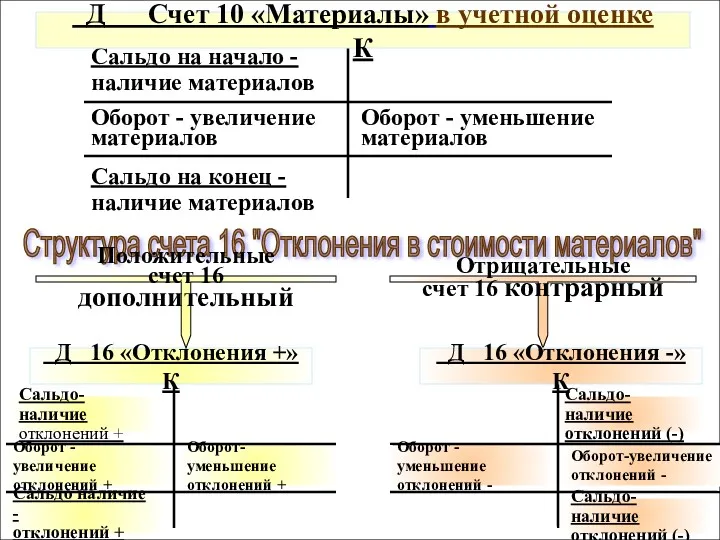

- 7. Д Наименование счета К Схема активного счета Сальдо на начало - наличие вида средств Оборот -

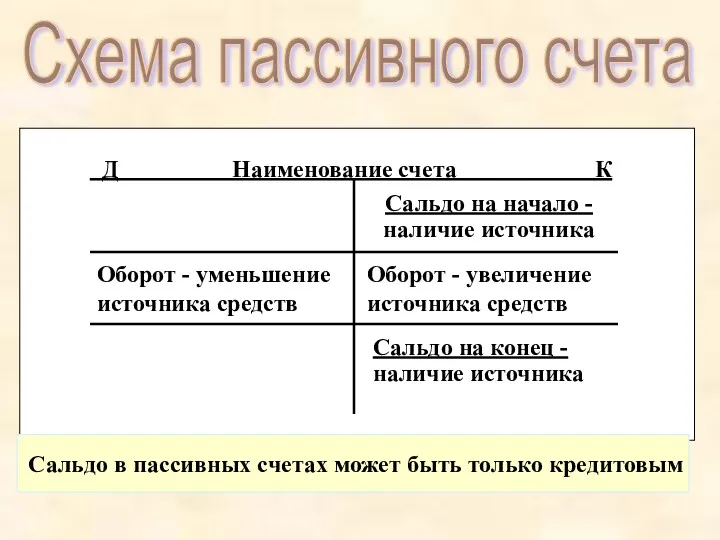

- 8. Д Наименование счета К Схема пассивного счета Сальдо на начало - наличие источника Оборот - уменьшение

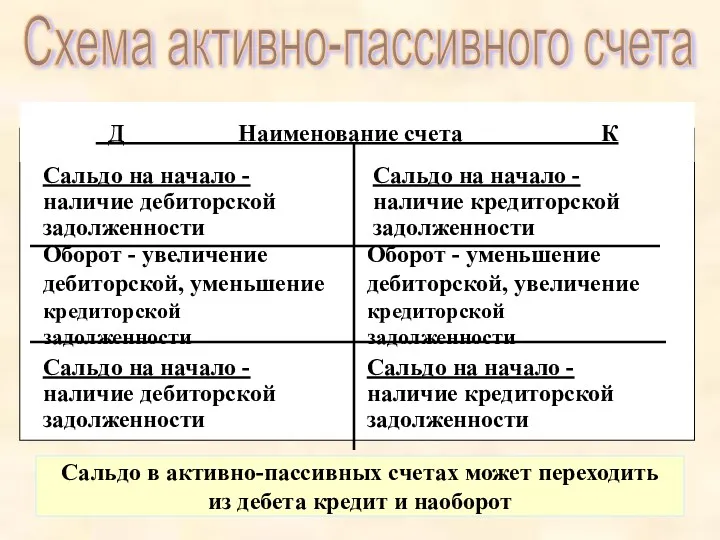

- 9. Д Наименование счета К Схема активно-пассивного счета Сальдо на начало - наличие дебиторской задолженности Оборот -

- 10. Регулирующие счета ДОПОЛНИТЕЛЬНЫЕ (+) КОНТРАРНЫЕ (-) Пример: счет 16 «Отклонения в стоимости МЦ» дополнительный к счету

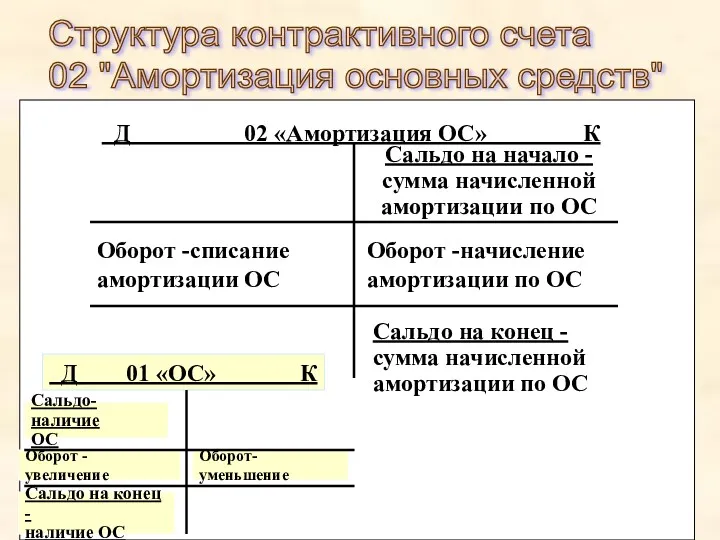

- 11. Структура контрактивного счета 02 "Амортизация основных средств" Д 02 «Амортизация ОС» К Сальдо на начало -

- 12. Сальдо на начало - наличие материалов Оборот - увеличение материалов Оборот - уменьшение материалов Сальдо на

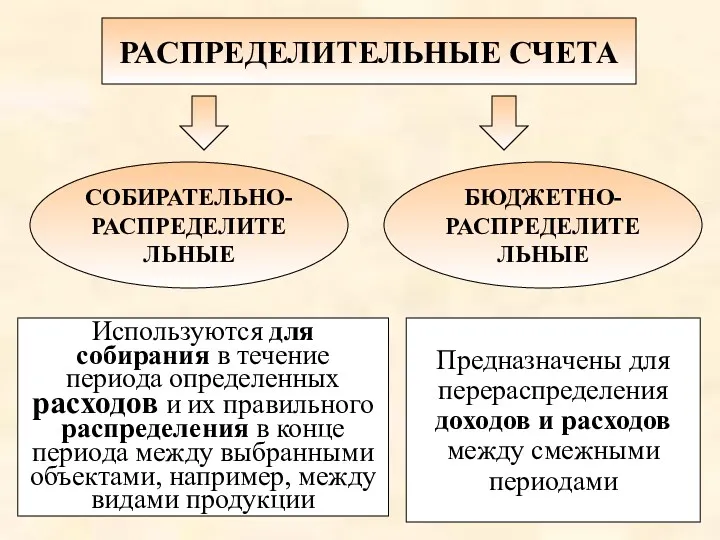

- 13. РАСПРЕДЕЛИТЕЛЬНЫЕ СЧЕТА СОБИРАТЕЛЬНО- РАСПРЕДЕЛИТЕЛЬНЫЕ БЮДЖЕТНО- РАСПРЕДЕЛИТЕЛЬНЫЕ Предназначены для перераспределения доходов и расходов между смежными периодами Используются

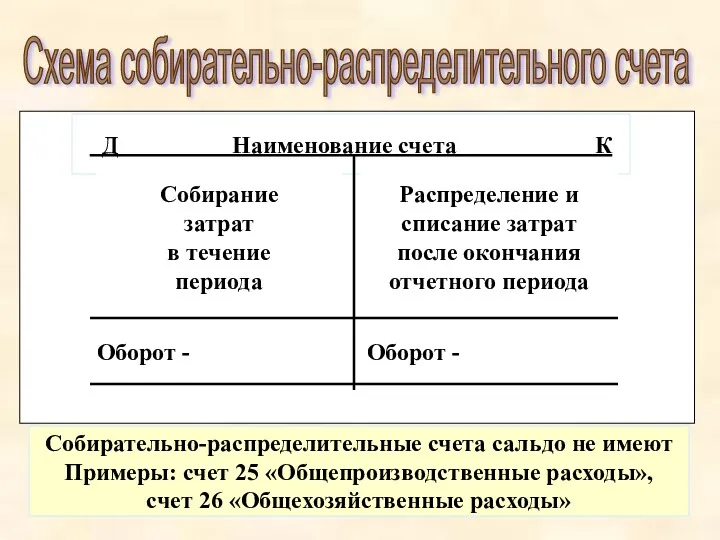

- 14. Д Наименование счета К Схема собирательно-распределительного счета Распределение и списание затрат после окончания отчетного периода Оборот

- 15. Бюджетно-распределительные счета Счет 96 «Резервы предстоящих расходов» Счет 97 «Расходы будущих периодов» Счет 98 «Доходы будущих

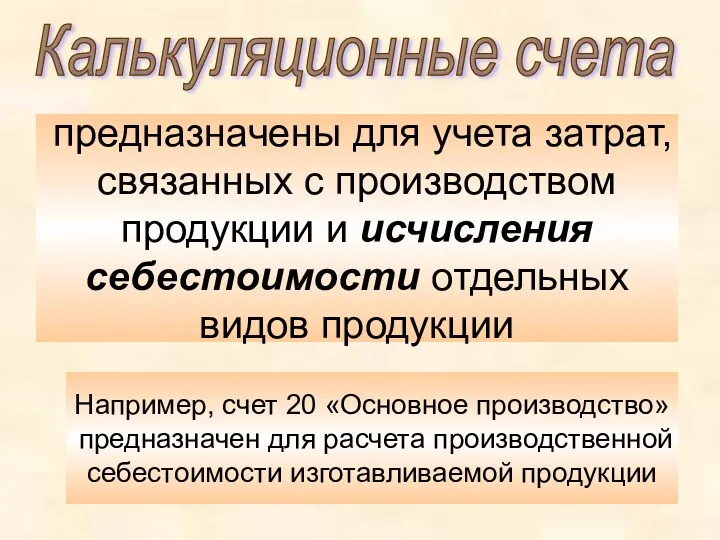

- 16. предназначены для учета затрат, связанных с производством продукции и исчисления себестоимости отдельных видов продукции Например, счет

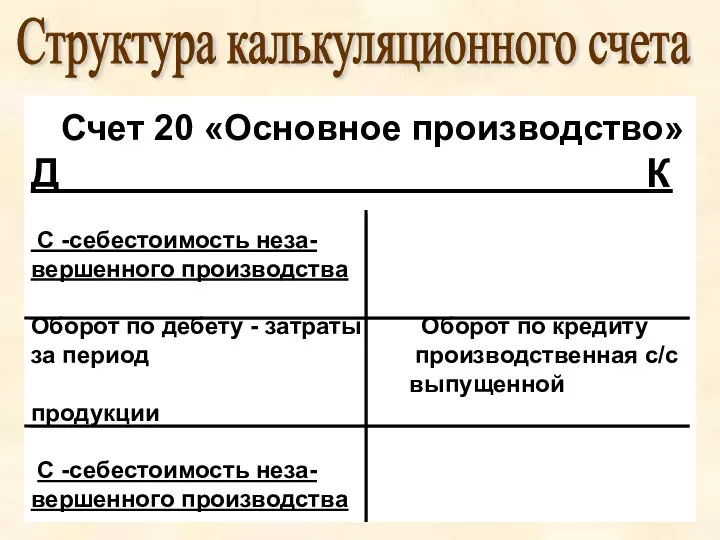

- 17. Счет 20 «Основное производство» Д К С -себестоимость неза- вершенного производства Оборот по дебету - затраты

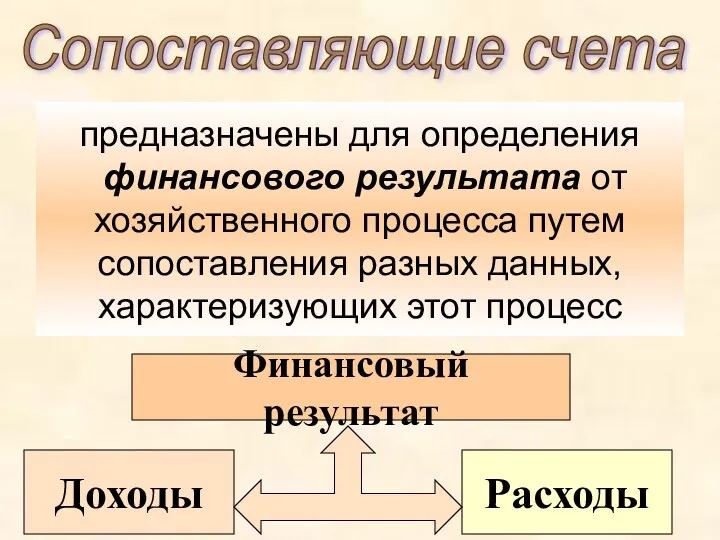

- 18. предназначены для определения финансового результата от хозяйственного процесса путем сопоставления разных данных, характеризующих этот процесс Сопоставляющие

- 19. предназначены для определения финансового результата от хозяйственного процесса путем сопоставления разных данных, характеризующих этот процесс С

- 20. предназначены для определения финансового результата от хозяйственного процесса путем сопоставления разных данных, характеризующих этот процесс Сопоставляющие

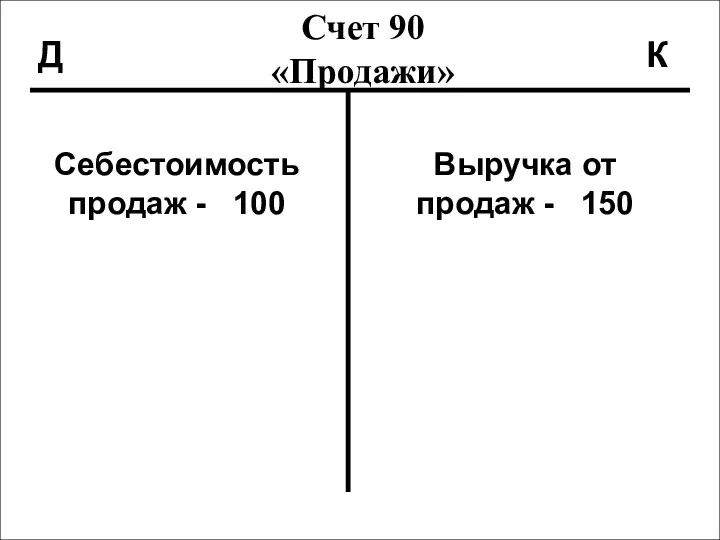

- 21. Счет 90 «Продажи» Д К Себестоимость продаж - 100 Выручка от продаж - 150

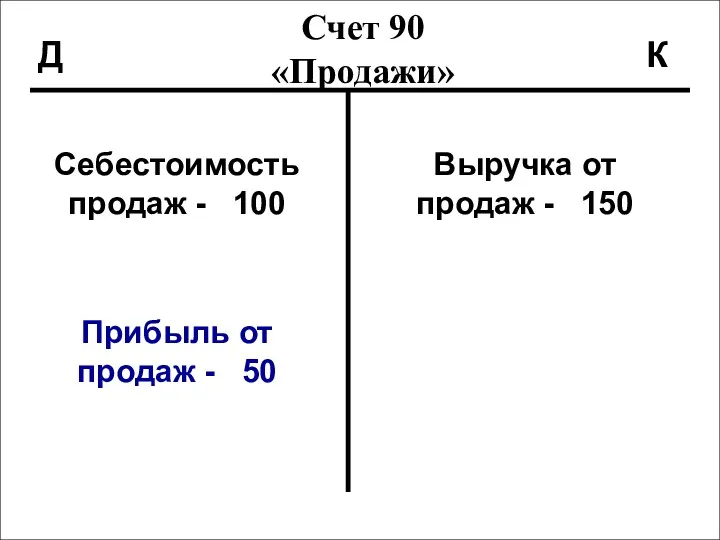

- 22. Счет 90 «Продажи» Д К Себестоимость продаж - 100 Выручка от продаж - 150 Прибыль от

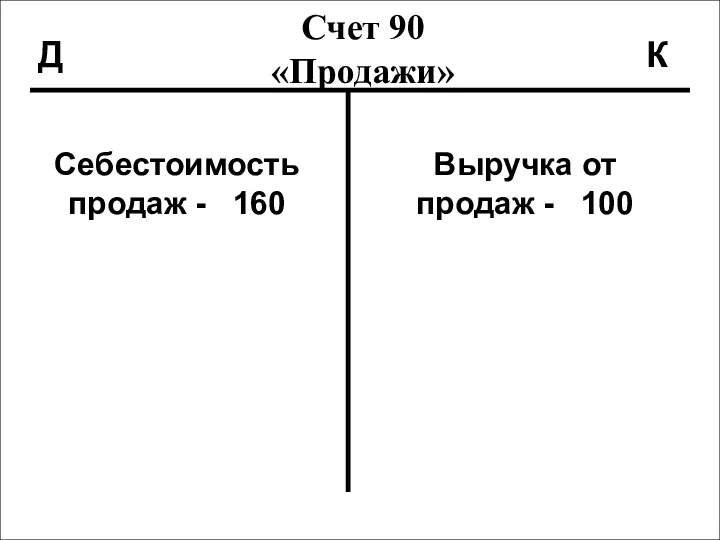

- 23. Счет 90 «Продажи» Д К Себестоимость продаж - 160 Выручка от продаж - 100

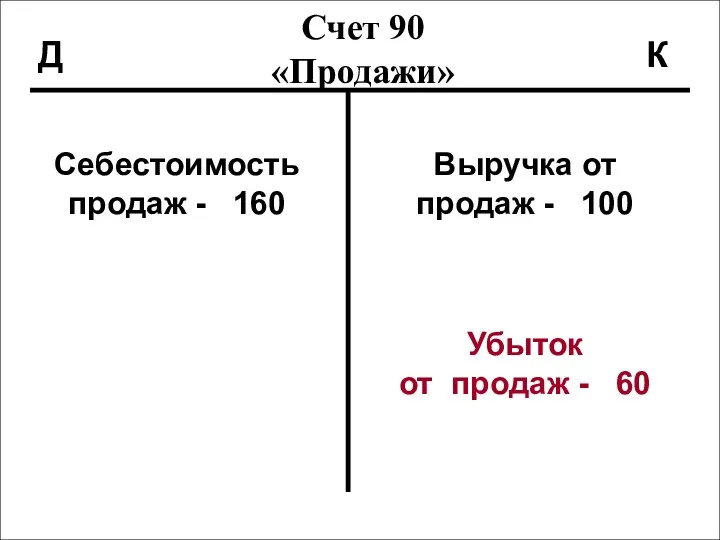

- 24. Счет 90 «Продажи» Д К Себестоимость продаж - 160 Выручка от продаж - 100 Убыток от

- 25. предназначены для учета средств, не принадлежащих организации, но находящихся в ее ограниченном использовании Забалансовые счета

- 27. Скачать презентацию

КЛАССИФИКАЦИЯ СЧЕТОВ

- ЭТО ИХ ГРУППИРОВКА

ПО РАЗЛИЧНЫМ ПРИЗНАКАМ

Основные классификационные признаки:

Структура

и

КЛАССИФИКАЦИЯ СЧЕТОВ

- ЭТО ИХ ГРУППИРОВКА

ПО РАЗЛИЧНЫМ ПРИЗНАКАМ

Основные классификационные признаки:

Структура

и

Классификация счетов по

экономическому содержанию

План счетов

бухгалтерского учета

Классификация счетов по

экономическому содержанию

План счетов

бухгалтерского учета

Разделы плана счетов бухгалтерского учета

1. Внеоборотные активы ( 01 «Основные средства»)

2.

Разделы плана счетов бухгалтерского учета

1. Внеоборотные активы ( 01 «Основные средства»)

2.

Основные

Регулирующие

Распределительные

Калькуляционные

Сопоставляющие

Классификация счетов по

структуре и назначению

Основные

Регулирующие

Распределительные

Калькуляционные

Сопоставляющие

Классификация счетов по

структуре и назначению

ОСНОВНЫЕ СЧЕТА

АКТИВНЫЕ

ПАССИВНЫЕ

АКТИВНО-

ПАССИВНЫЕ

для

отражения

видов

средств

для

отражения

источников

средств

для отражения

расчетов, в

ОСНОВНЫЕ СЧЕТА

АКТИВНЫЕ

ПАССИВНЫЕ

АКТИВНО-

ПАССИВНЫЕ

для

отражения

видов

средств

для

отражения

источников

средств

для отражения

расчетов, в

Д Наименование счета К

Схема активного счета

Сальдо на начало -

Д Наименование счета К

Схема активного счета

Сальдо на начало -

Д Наименование счета К

Схема пассивного счета

Сальдо на начало -

Д Наименование счета К

Схема пассивного счета

Сальдо на начало -

Д Наименование счета К

Схема активно-пассивного счета

Сальдо на начало -

Д Наименование счета К

Схема активно-пассивного счета

Сальдо на начало -

Регулирующие счета

ДОПОЛНИТЕЛЬНЫЕ

(+)

КОНТРАРНЫЕ

(-)

Пример: счет 16 «Отклонения в

стоимости МЦ» дополнительный

к счету 10 «Материалы»

Пример:

Регулирующие счета

ДОПОЛНИТЕЛЬНЫЕ

(+)

КОНТРАРНЫЕ

(-)

Пример: счет 16 «Отклонения в

стоимости МЦ» дополнительный

к счету 10 «Материалы»

Пример:

Структура контрактивного счета

02 "Амортизация основных средств"

Д 02 «Амортизация ОС»

Структура контрактивного счета

02 "Амортизация основных средств"

Д 02 «Амортизация ОС»

Сальдо на начало -

наличие материалов

Оборот - увеличение

материалов

Оборот - уменьшение

материалов

Сальдо на

Сальдо на начало -

наличие материалов

Оборот - увеличение

материалов

Оборот - уменьшение

материалов

Сальдо на

РАСПРЕДЕЛИТЕЛЬНЫЕ СЧЕТА

СОБИРАТЕЛЬНО-

РАСПРЕДЕЛИТЕЛЬНЫЕ

БЮДЖЕТНО-

РАСПРЕДЕЛИТЕЛЬНЫЕ

Предназначены для

перераспределения

доходов и расходов

между смежными

периодами

Используются для

РАСПРЕДЕЛИТЕЛЬНЫЕ СЧЕТА

СОБИРАТЕЛЬНО-

РАСПРЕДЕЛИТЕЛЬНЫЕ

БЮДЖЕТНО-

РАСПРЕДЕЛИТЕЛЬНЫЕ

Предназначены для

перераспределения

доходов и расходов

между смежными

периодами

Используются для

Д Наименование счета К

Схема собирательно-распределительного счета

Распределение и

списание затрат

после окончания

отчетного

Д Наименование счета К

Схема собирательно-распределительного счета

Распределение и

списание затрат

после окончания

отчетного

Бюджетно-распределительные счета

Счет 96

«Резервы

предстоящих

расходов»

Счет 97

«Расходы

будущих

периодов»

Счет 98

«Доходы

будущих

периодов»

Д Счет 96 К

Д

Бюджетно-распределительные счета

Счет 96

«Резервы

предстоящих

расходов»

Счет 97

«Расходы

будущих

периодов»

Счет 98

«Доходы

будущих

периодов»

Д Счет 96 К

Д

предназначены для учета затрат, связанных с производством продукции и исчисления себестоимости

предназначены для учета затрат, связанных с производством продукции и исчисления себестоимости

Счет 20 «Основное производство»

Д К

С -себестоимость неза-

вершенного производства

Оборот

Счет 20 «Основное производство» Д К С -себестоимость неза- вершенного производства Оборот

предназначены для определения

финансового результата от хозяйственного процесса путем сопоставления разных

предназначены для определения финансового результата от хозяйственного процесса путем сопоставления разных

предназначены для определения

финансового результата от хозяйственного процесса путем сопоставления разных

предназначены для определения финансового результата от хозяйственного процесса путем сопоставления разных

предназначены для определения

финансового результата от хозяйственного процесса путем сопоставления разных

предназначены для определения финансового результата от хозяйственного процесса путем сопоставления разных

Счет 90 «Продажи»

Д

К

Себестоимость продаж - 100

Выручка от продаж - 150

Счет 90 «Продажи»

Д

К

Себестоимость продаж - 100

Выручка от продаж - 150

Счет 90 «Продажи»

Д

К

Себестоимость продаж - 100

Выручка от продаж - 150

Прибыль от

Счет 90 «Продажи»

Д

К

Себестоимость продаж - 100

Выручка от продаж - 150

Прибыль от

Счет 90 «Продажи»

Д

К

Себестоимость продаж - 160

Выручка от продаж - 100

Счет 90 «Продажи»

Д

К

Себестоимость продаж - 160

Выручка от продаж - 100

Счет 90 «Продажи»

Д

К

Себестоимость продаж - 160

Выручка от продаж - 100

Убыток

от

Счет 90 «Продажи»

Д

К

Себестоимость продаж - 160

Выручка от продаж - 100

Убыток от

предназначены для учета средств, не принадлежащих организации, но находящихся в ее

предназначены для учета средств, не принадлежащих организации, но находящихся в ее

Особливості та механізми оподаткування страхової діяльності в Україні та за кордоном

Особливості та механізми оподаткування страхової діяльності в Україні та за кордоном Финансовые рынки и инструменты

Финансовые рынки и инструменты Этапы бюджетного процесса

Этапы бюджетного процесса Финансовая система Нидерландов

Финансовая система Нидерландов Конкурс рисунка Финансовый мир глазами детей

Конкурс рисунка Финансовый мир глазами детей Регулювання фінансового ринку

Регулювання фінансового ринку Финансовое планирование

Финансовое планирование Счета эскроу

Счета эскроу Қазақстанның зейнетақы

Қазақстанның зейнетақы Выпускная квалификационная работа: Организация безналичных расчетов с использованием пластиковых карт

Выпускная квалификационная работа: Организация безналичных расчетов с использованием пластиковых карт Операції банків в іноземній валюті

Операції банків в іноземній валюті Различие между оценкой бизнеса в России и за рубежом

Различие между оценкой бизнеса в России и за рубежом Функции Центрального хранилища и Межрегиональных хранилищ Банка России

Функции Центрального хранилища и Межрегиональных хранилищ Банка России 1С:Предприятие 8. Использование конфигурации: Бухгалтерия предприятия (пользовательские режимы)

1С:Предприятие 8. Использование конфигурации: Бухгалтерия предприятия (пользовательские режимы) Ежемесячный отчет август 2016

Ежемесячный отчет август 2016 Моніторинг соціально-трудової сфери як інструмент регулювання й удосконалення соціально-трудових відносин

Моніторинг соціально-трудової сфери як інструмент регулювання й удосконалення соціально-трудових відносин Ақшалай талапты беріп қаржыландыру

Ақшалай талапты беріп қаржыландыру Методические основы оценки стоимости производственных объектов предприятия. (Тема 3)

Методические основы оценки стоимости производственных объектов предприятия. (Тема 3) Акцизы при ввозе товара, порядок его установления и применения

Акцизы при ввозе товара, порядок его установления и применения МСП БАНК. Продукты банка

МСП БАНК. Продукты банка Государственный кредит и государственный долг. (Тема 13)

Государственный кредит и государственный долг. (Тема 13) Акцизний податок

Акцизний податок Сутність та види податків

Сутність та види податків Страхование финансовых рисков

Страхование финансовых рисков Управление оборотным капиталом

Управление оборотным капиталом Роль НБУ у регулюванні грошової маси

Роль НБУ у регулюванні грошової маси Финансовая деятельность государства и муниципальных образований

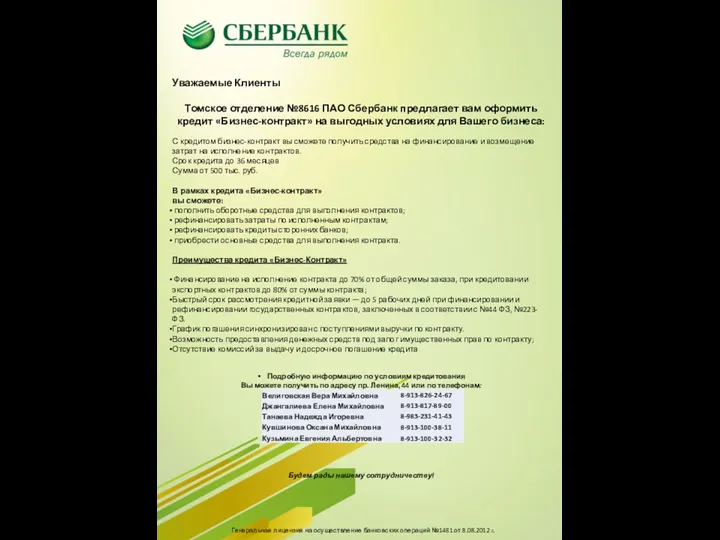

Финансовая деятельность государства и муниципальных образований Коммерческое предложение кредит Бизнес-контракт

Коммерческое предложение кредит Бизнес-контракт