1С:Предприятие 8. Использование конфигурации: Бухгалтерия предприятия (пользовательские режимы) презентация

- 1С:Предприятие 8. Использование конфигурации: Бухгалтерия предприятия (пользовательские режимы)

Содержание

- 2. Регламент курса Продолжительность курса: 4 рабочих дня, 32 академических часа Требования к слушателям: Курс рассчитан на

- 3. Обращение к упражнениям и практикумам методического пособия Упражнение № Задание и цель практикума выделяются жирным курсивом.

- 4. Выглядит это так: Упражнение № 13.1.1. 10.01.2020 года выписана доверенность сотруднику Бычковой М. С. для завода

- 5. Путь для упражнения 13.1.1: Панель разделов

- 6. Параметры учета, ссылка «Настройка плана счетов» Справочник "Статьи движения денежных средств" используется для ведения учета движений

- 7. Параметры учета, закладка «Настройка плана счетов» (продолжение) Денежные потоки организации подразделяются на денежные потоки от текущих,

- 8. Банк и касса

- 9. Платежные поручения

- 10. Платежные поручения. Поле 24 «Назначение платежа» (продолжение)

- 11. Платежные поручения. Поле 24 «Назначение платежа» (продолжение)

- 12. Учетная политика, ссылка «Способ оценки МПЗ». ПБУ 5/01 говорит о том, что материально-производственные запасы, используемые организацией

- 13. Учетная политика, флаг «Формируются резервы по сомнительным долгам» Резерв по сомнительным долгам должны создавать все компании

- 14. Учетная политика. Формирование резерва по сомнительным долгам в бухгалтерском учете Если срок возникновения задолженности больше 45

- 15. Проводки по формированию резерва по сомнительным долгам

- 16. Проводки по формированию резерва по сомнительным долгам (продолжение)

- 17. Определение сомнительного долга в налоговом учете Сомнительным долгом признается задолженность, которая не погашена в установленные договором

- 18. Настройка налогов и отчеты. Формирование резерва по сомнительным долгам в налоговом учете Если срок возникновения задолженности

- 19. Формирование резерва по сомнительным долгам в налоговом учете При расчете резерва по сомнительным долгам также не

- 20. Формирование резерва по сомнительным долгам в налоговом учете Пример ООО «Радуга» применяет метод начисления. Отчетным периодом

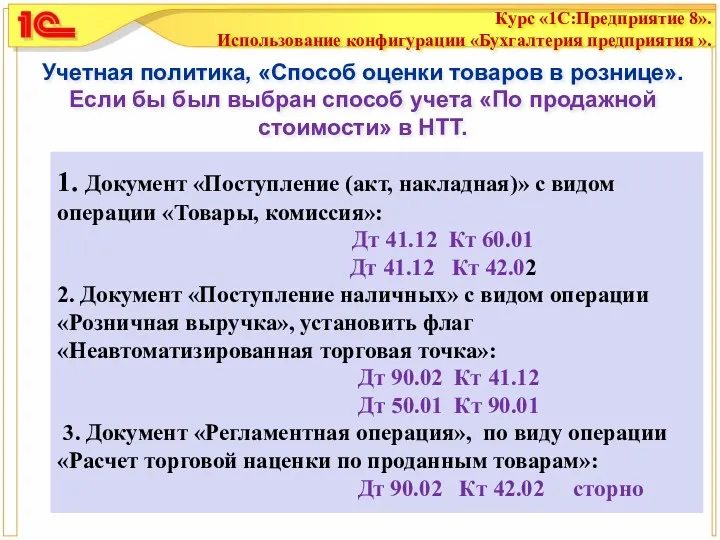

- 21. Учетная политика, «Способ оценки товаров в рознице». Если бы был выбран способ учета «По продажной стоимости»

- 22. Учетная политика, «Способ оценки товаров в рознице». Если бы был выбран способ учета «По продажной стоимости»

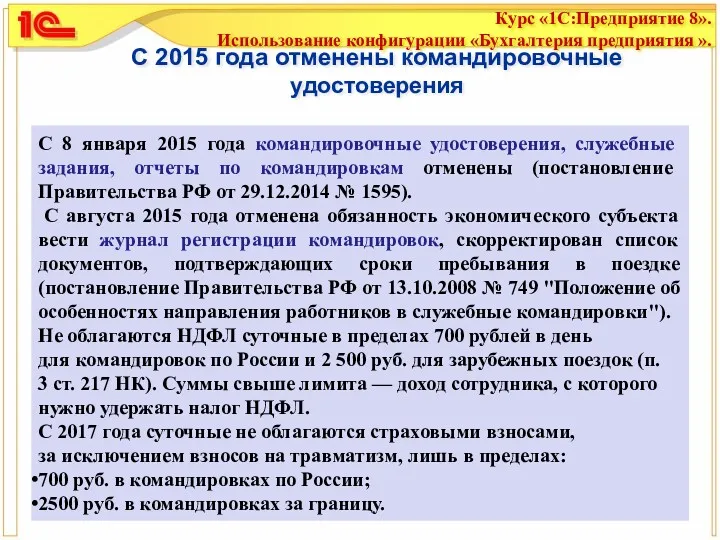

- 23. С 2015 года отменены командировочные удостоверения С 8 января 2015 года командировочные удостоверения, служебные задания, отчеты

- 24. Номенклатурные группы и номенклатура Агрегаты Товары Услуги оказываемые Номенклатурные группы Агрегат «ЭЦ-11» Агрегат «ЭЦ-12» Фен Увлажнитель

- 25. Появление затрат в программе Документ «Авансовый отчет», закладка «Прочее» Документ «Поступление (акт, накладная)», Вид операции «Услуги

- 26. Затраты в налоговом учете Амортизация Материальные расходы Оплата труда Налоги Страховые взносы Услуги сторонние Прочие Не

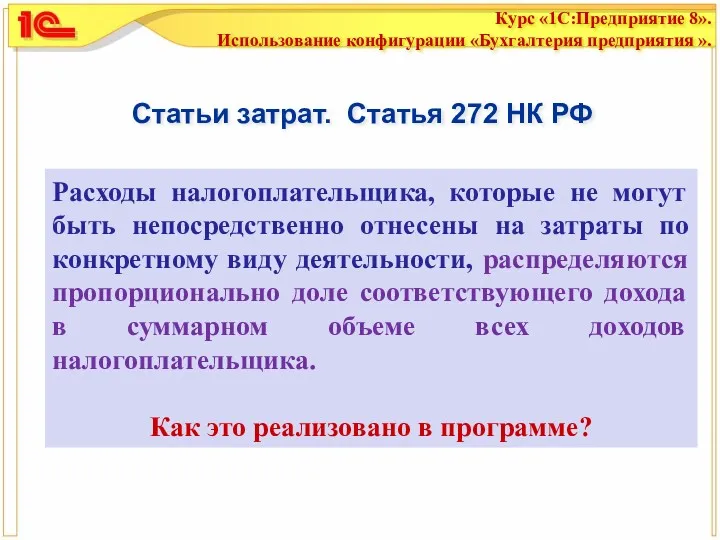

- 27. Статьи затрат. Статья 272 НК РФ Расходы налогоплательщика, которые не могут быть непосредственно отнесены на затраты

- 28. Статьи затрат в программе

- 29. Веб-сервисы в программе 1С:Бухгалтерия Заполнение реквизитов контрагентов Сервис 1С работает по данным ЕГРЮЛ и ЕГРИП Заполнение

- 30. Заполнение реквизитов контрагентов Нужно ввести только ИНН

- 31. Заполнение реквизитов контрагентов (остальные реквизиты заполнятся автоматически) Наименование

- 32. Заполнение реквизитов контрагентов Создание контрагента в поле ввода

- 33. Заполнение реквизитов контрагентов Необходимо подключиться к интернет-поддержке

- 34. Как включить проверку контрагентов?

- 35. Результат проверки контрагента

- 36. Поле 105

- 37. Платежные поручения с 2017 года С 25 апреля платежки надо заполнять согласно Приказу Минфина от 5

- 38. КБК в платежных поручениях Мы знаем, что КБК был и есть 20-ти разрядный. Изменились значения 14-17-го

- 39. Виды доходов НДФЛ

- 40. Страховые взносы Страховые взносы надо платить по следующим тарифам : в ПФР – 22 процента, в

- 41. Страховые взносы – изменения в 2020 году Отчитываться по взносам электронно должны организации, у которых среднесписочная

- 42. Тарифы страховых взносов для иностранцев

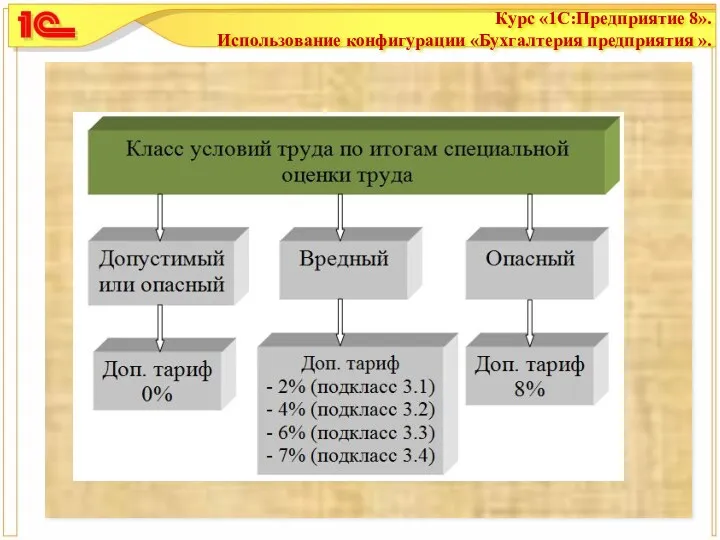

- 43. Подкласс 3.4 (4 степени)

- 45. Оптимальными условиями труда (класс 1) являются условия труда, при которых воздействие на работника вредных и (или)

- 46. Вредными условиями труда (3 класс) являются условия труда, при которых уровни воздействия вредных и (или) опасных

- 47. Вредными условиями труда (3 класс) являются условия труда, при которых уровни воздействия вредных и (или) опасных

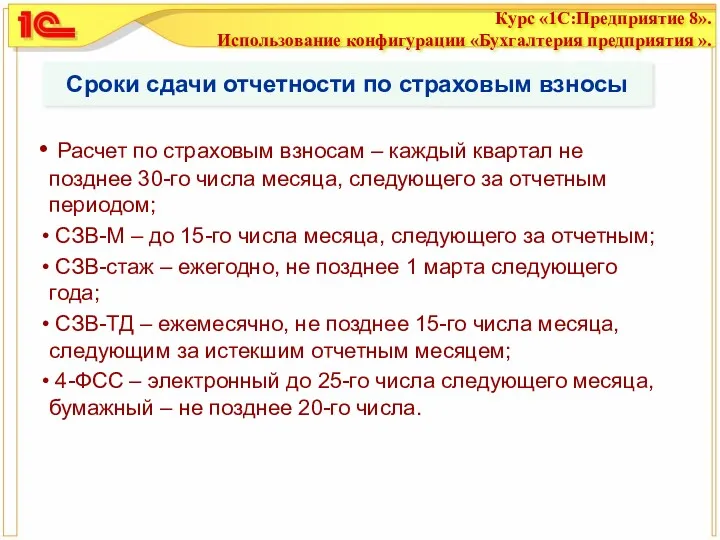

- 48. Сроки сдачи отчетности по страховым взносы Расчет по страховым взносам – каждый квартал не позднее 30-го

- 49. Отчеты по страховым взносам

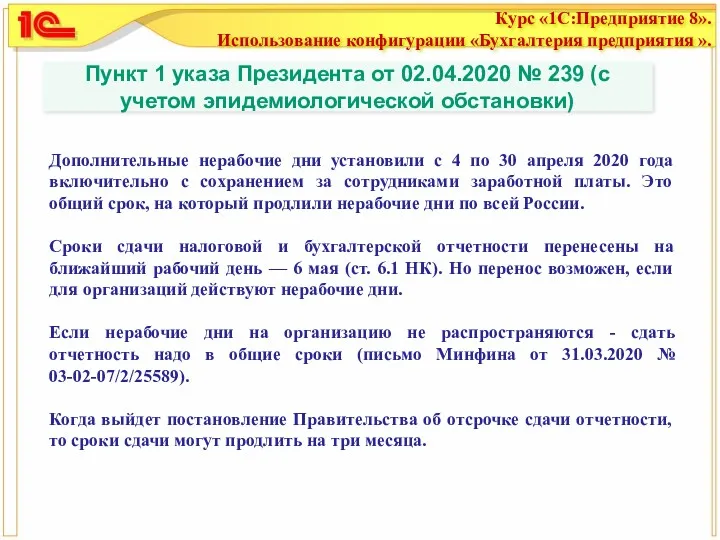

- 50. Пункт 1 указа Президента от 02.04.2020 № 239 (с учетом эпидемиологической обстановки) Дополнительные нерабочие дни установили

- 51. Начисление зарплаты при УСН

- 52. Схема приобретения и выбытия оборудования, не требующего монтажа Выбытие ОС: Документ «Передача ОС» Документ «Списание ОС»

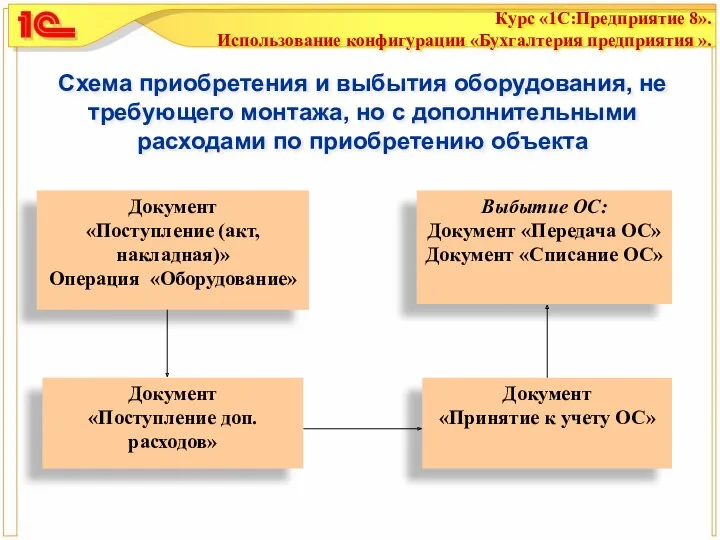

- 53. Схема приобретения и выбытия оборудования, не требующего монтажа, но с дополнительными расходами по приобретению объекта Выбытие

- 54. Схема приобретения и выбытия оборудования, требующего монтажа Выбытие ОС: Документ «Передача ОС» Документ «Списание ОС»

- 55. Покупка объекта строительства, устанавливаемого в модернизируемое основное средство Документ «Поступление (акт, накладная)» Операция «Объекты строительства»

- 56. Перенос МПЗ на объект строительства, используемый для модернизации основного средства

- 58. Схема приобретения нематериального актива за плату и его выбытия

- 59. Схема приобретения товаров, доставляемых покупателем со склада поставщика самостоятельно

- 60. Схема приобретения товаров, с дополнительными расходами по приобретению Документ «Поступление (акт, накладная)» Документ «Поступление доп. расходов»

- 62. Организация продает товары через посредника.

- 63. Схема реализации товаров покупателю

- 64. Схема расчета НДС

- 65. НДС Перечислять НДС надо не позднее 25-го числа каждого из трех месяцев, следующих за кварталом. Декларацию

- 67. Формула ПНР (ПНД)

- 69. Появление временных разниц

- 70. Налогооблагаемые временные разницы в программе Если бухгалтерская прибыль (БП) больше налогооблагаемой прибыли (НП), то возникают налогооблагаемые

- 71. Формула условного расхода

- 72. Переход на УСН Для перехода на УСН организации и предприниматели, желающие перейти на УСН со следующего

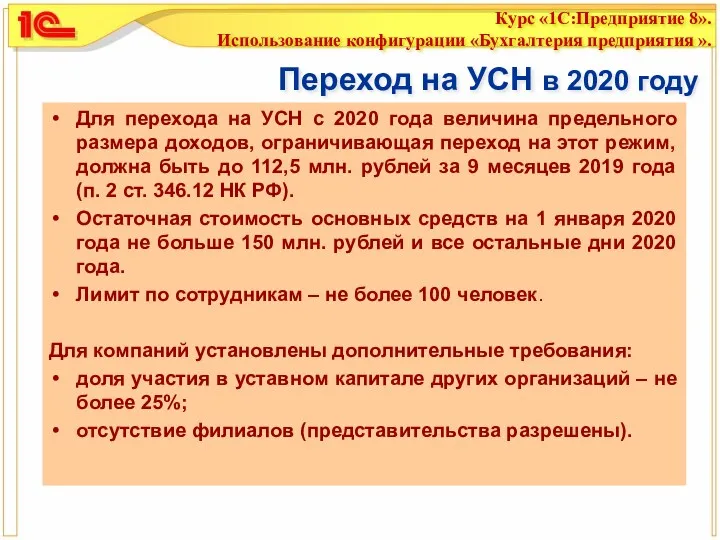

- 73. Переход на УСН в 2020 году Для перехода на УСН с 2020 года величина предельного размера

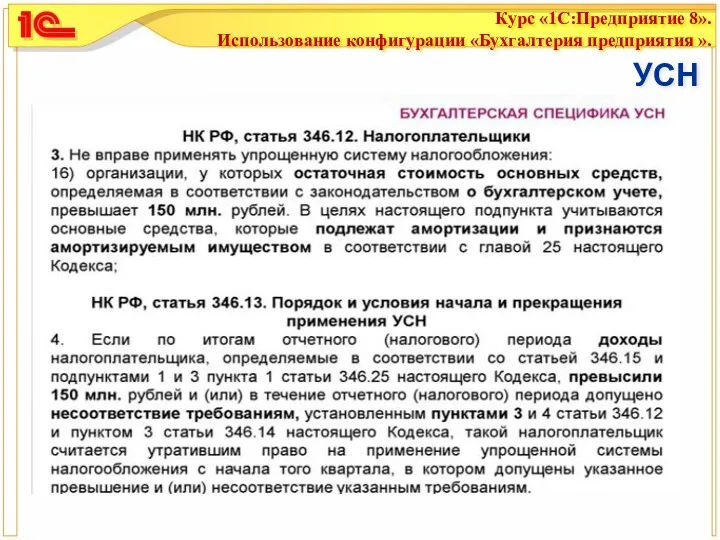

- 74. УСН

- 75. Потеря права на применение УСН в 2020 году Годовой лимит доходов, который позволяет применять УСН составляет

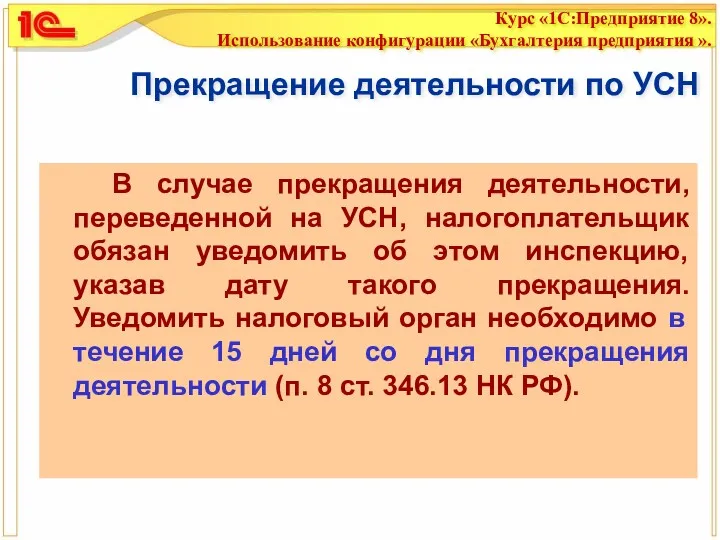

- 76. Прекращение деятельности по УСН В случае прекращения деятельности, переведенной на УСН, налогоплательщик обязан уведомить об этом

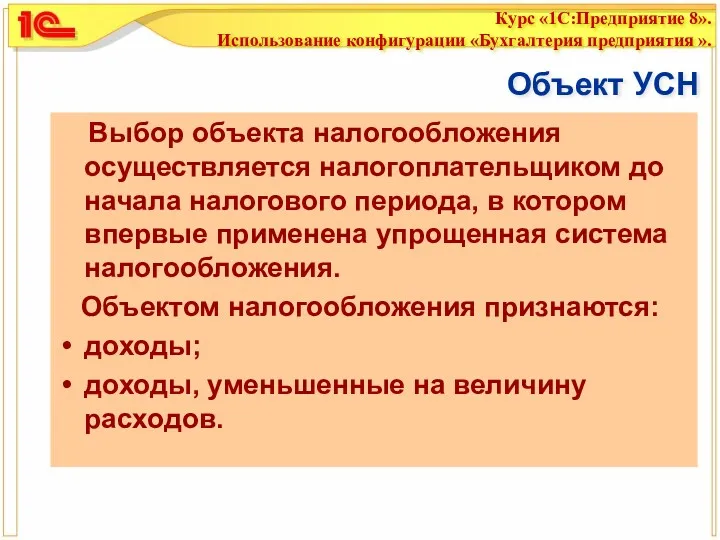

- 77. Объект УСН Выбор объекта налогообложения осуществляется налогоплательщиком до начала налогового периода, в котором впервые применена упрощенная

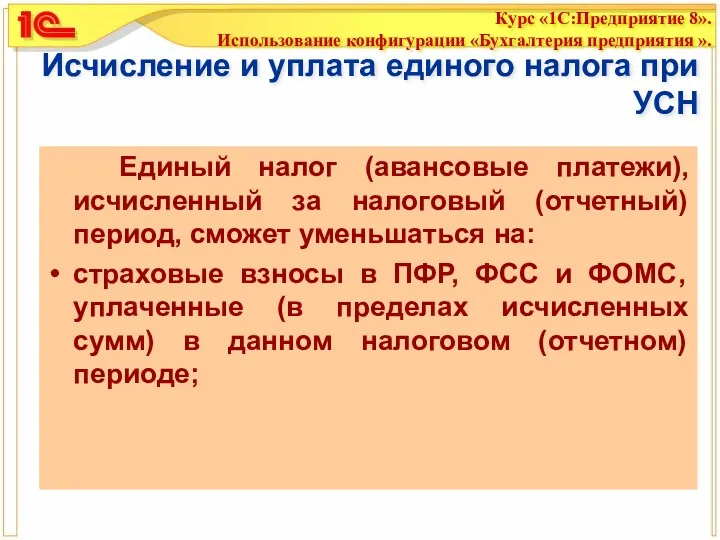

- 78. Исчисление и уплата единого налога при УСН Единый налог (авансовые платежи), исчисленный за налоговый (отчетный) период,

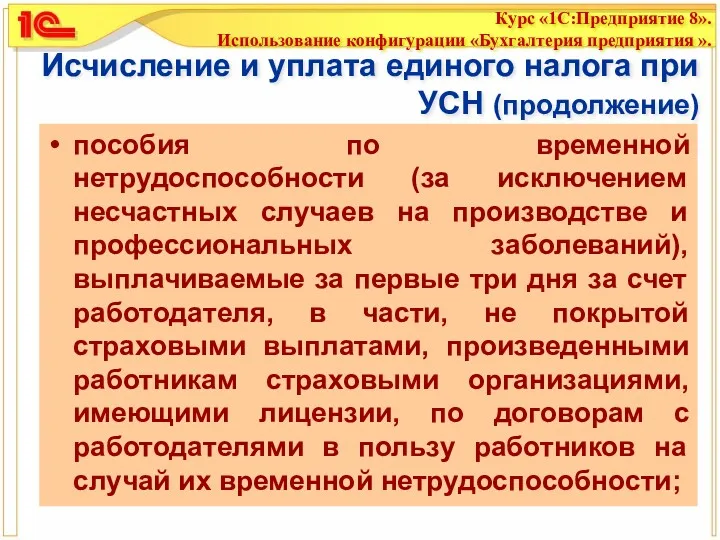

- 79. Исчисление и уплата единого налога при УСН (продолжение) пособия по временной нетрудоспособности (за исключением несчастных случаев

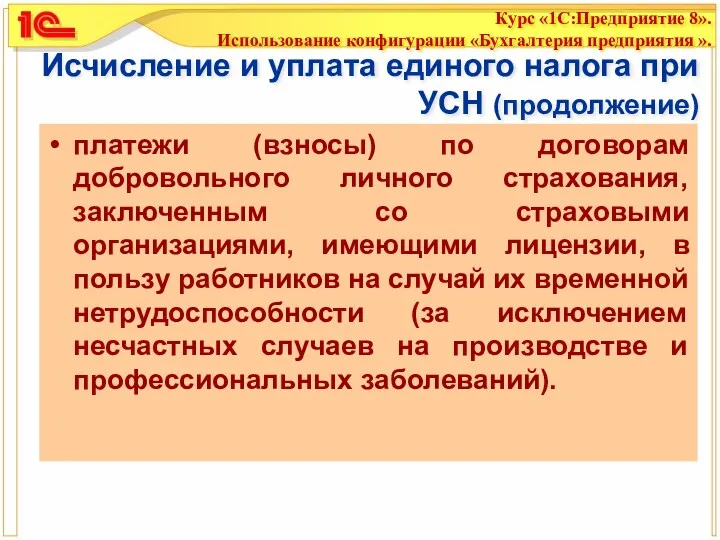

- 80. Исчисление и уплата единого налога при УСН (продолжение) платежи (взносы) по договорам добровольного личного страхования, заключенным

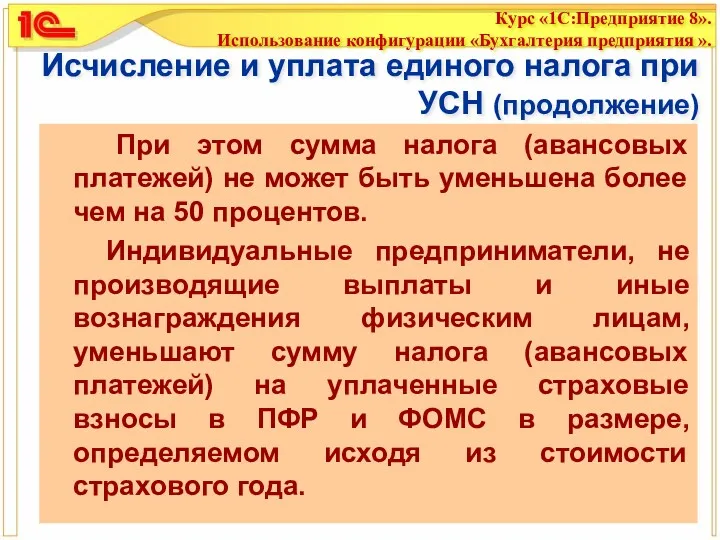

- 81. Исчисление и уплата единого налога при УСН (продолжение) При этом сумма налога (авансовых платежей) не может

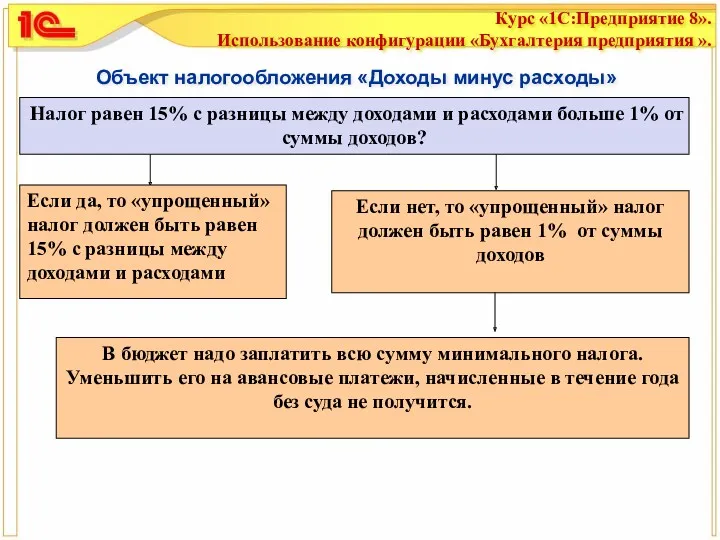

- 82. Объект налогообложения «Доходы минус расходы» Налог равен 15% с разницы между доходами и расходами больше 1%

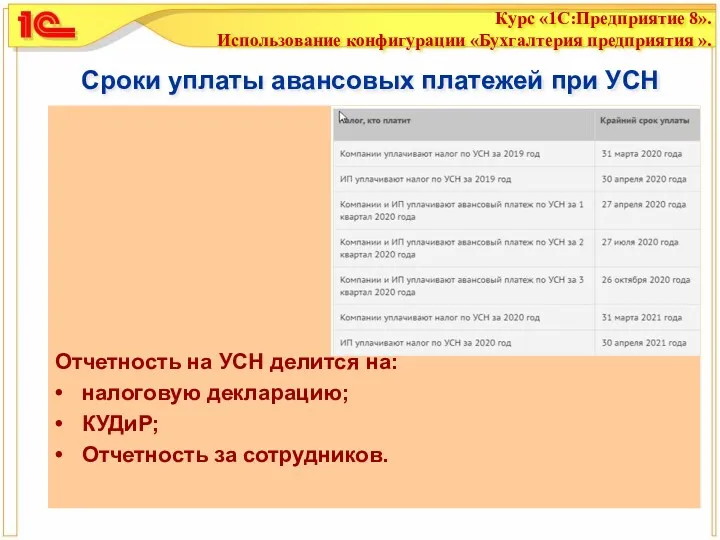

- 83. Сроки уплаты авансовых платежей при УСН Отчетность на УСН делится на: • налоговую декларацию; • КУДиР;

- 84. Налоговая декларация Организации находящиеся на УСН представляют декларации по месту своего нахождения не позднее 31 марта

- 85. Налоговая декларация, при утере права на УСН или прекращении деятельности С 1 января 2013 года :

- 86. Книга учета при УСН Книгу учета доходов и расходов ведут все организации и предприниматели на УСН.

- 87. Страховые взносы при УСН Тариф страховых взносов во внебюджетные фонды для организаций и индивидуальных предпринимателей, применяющих

- 88. Отчетность, которую обязаны сдавать организации и ИП на УСН, имеющие сотрудников

- 89. НДС при УСН Предприниматель, применяющий УСН, признается плательщиком НДС: при ввозе товаров на территорию РФ (со

- 90. Проект Минфина "О внесении изменений в главу 26 части второй НК РФ С 2020 г. планируется

- 92. Скачать презентацию

Регламент курса

Продолжительность курса:

4 рабочих дня, 32 академических часа

Требования к

Регламент курса

Продолжительность курса:

4 рабочих дня, 32 академических часа

Требования к

Обращение к упражнениям и практикумам методического пособия

Упражнение №

Задание и цель практикума

Обращение к упражнениям и практикумам методического пособия

Упражнение №

Задание и цель практикума

Выглядит это так:

Упражнение № 13.1.1.

10.01.2020 года выписана доверенность сотруднику Бычковой М.

Выглядит это так:

Упражнение № 13.1.1.

10.01.2020 года выписана доверенность сотруднику Бычковой М.

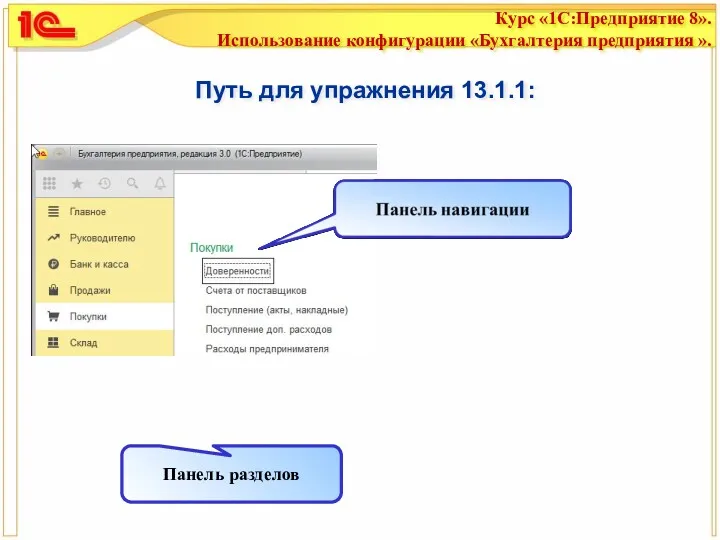

Путь для упражнения 13.1.1:

Панель разделов

Путь для упражнения 13.1.1:

Панель разделов

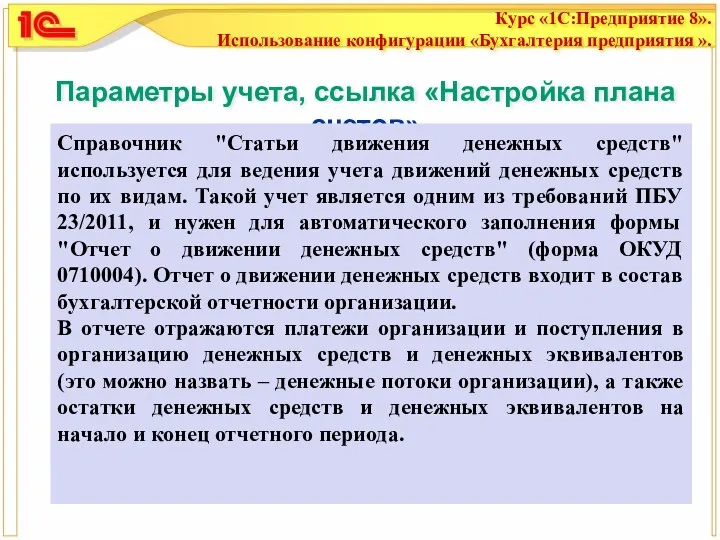

Параметры учета, ссылка «Настройка плана счетов»

Справочник "Статьи движения денежных средств"

Параметры учета, ссылка «Настройка плана счетов»

Справочник "Статьи движения денежных средств"

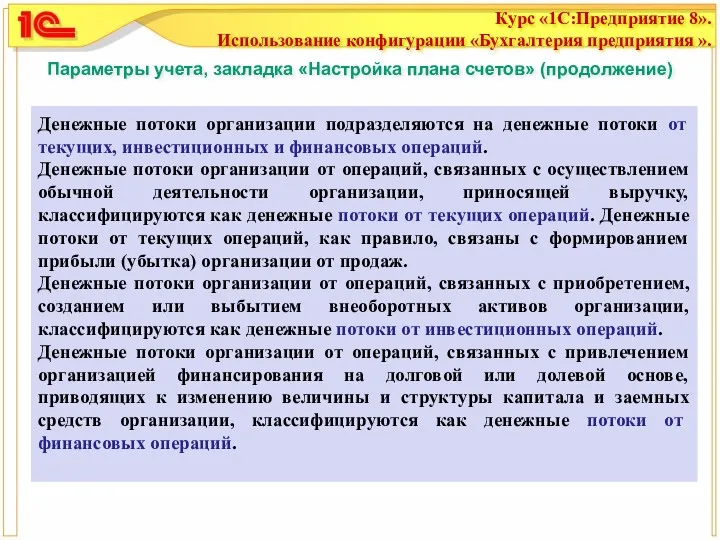

Параметры учета, закладка «Настройка плана счетов» (продолжение)

Денежные потоки организации

Параметры учета, закладка «Настройка плана счетов» (продолжение)

Денежные потоки организации

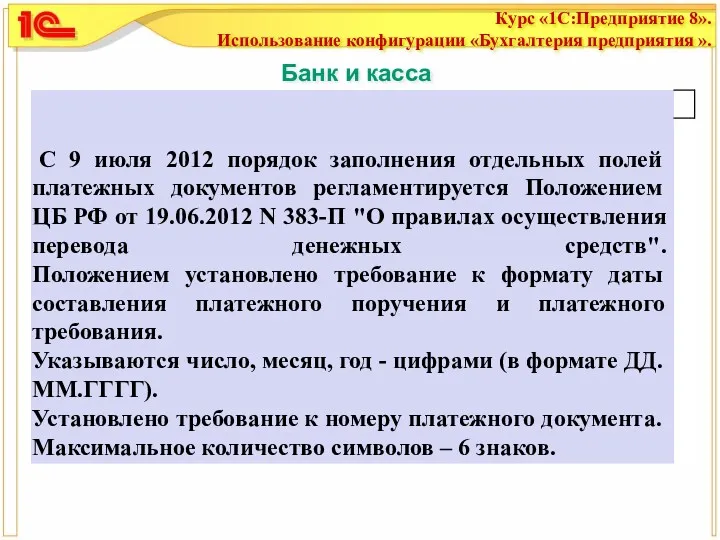

Банк и касса

Банк и касса

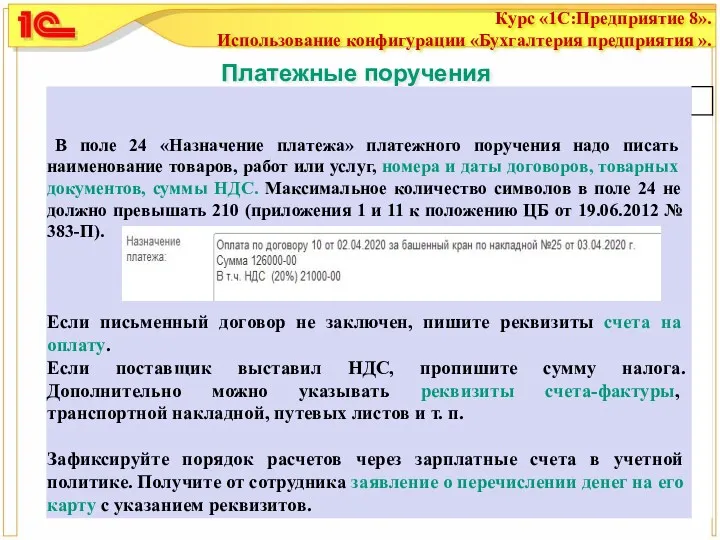

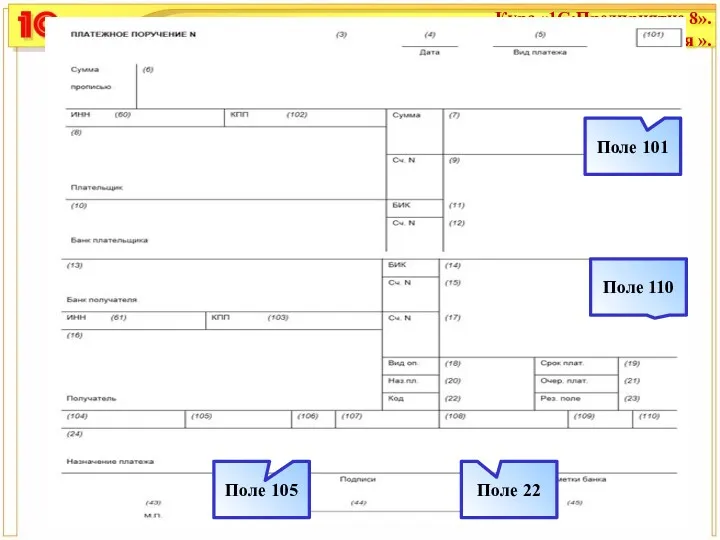

Платежные поручения

Платежные поручения

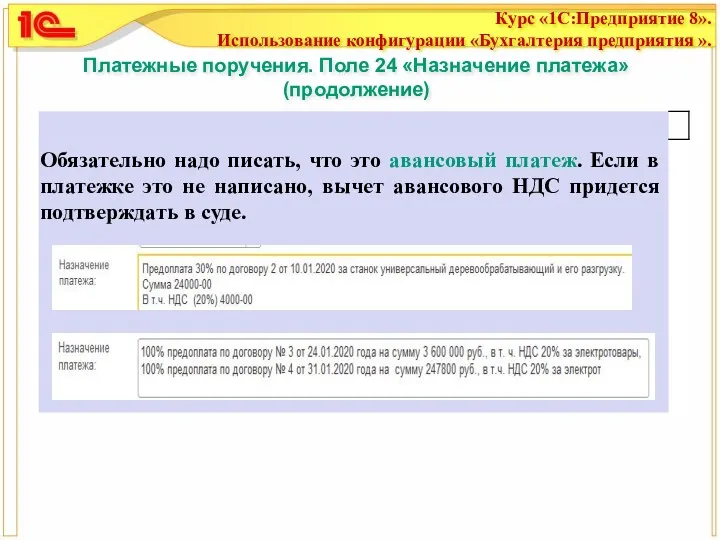

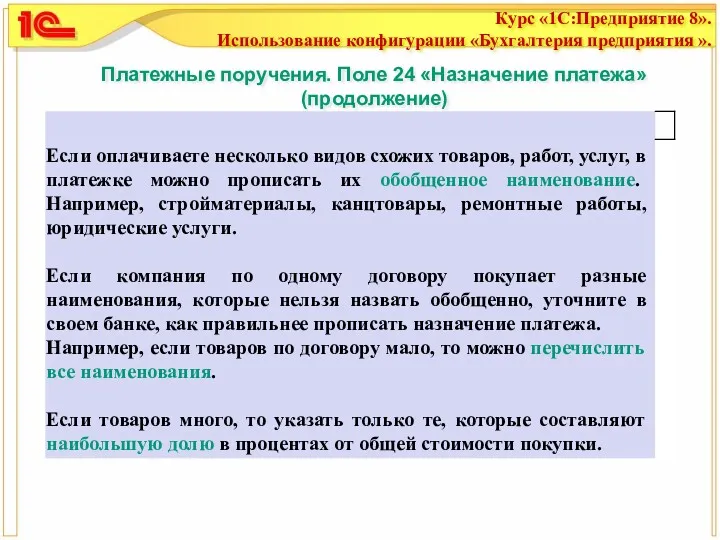

Платежные поручения. Поле 24 «Назначение платежа» (продолжение)

Платежные поручения. Поле 24 «Назначение платежа» (продолжение)

Платежные поручения. Поле 24 «Назначение платежа» (продолжение)

Платежные поручения. Поле 24 «Назначение платежа» (продолжение)

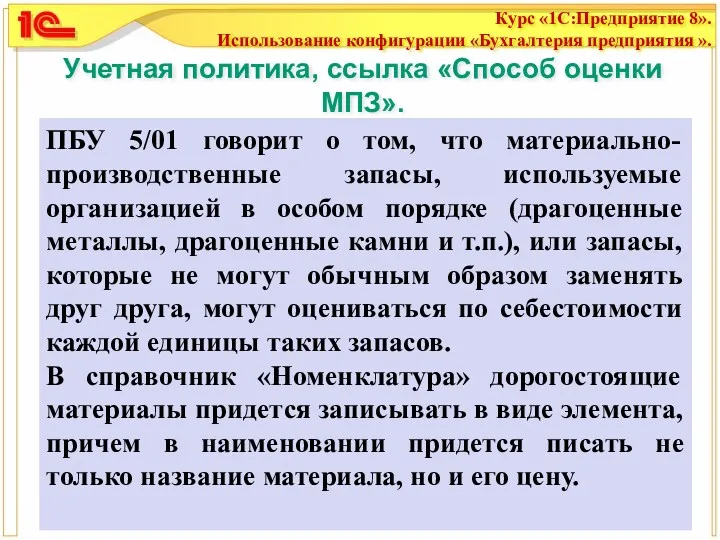

Учетная политика, ссылка «Способ оценки МПЗ».

ПБУ 5/01 говорит о

Учетная политика, ссылка «Способ оценки МПЗ».

ПБУ 5/01 говорит о

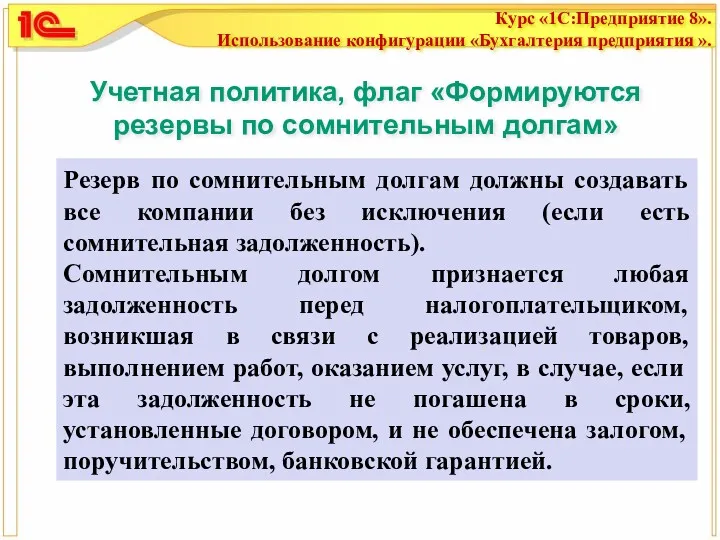

Учетная политика, флаг «Формируются резервы по сомнительным долгам»

Резерв по

Учетная политика, флаг «Формируются резервы по сомнительным долгам»

Резерв по

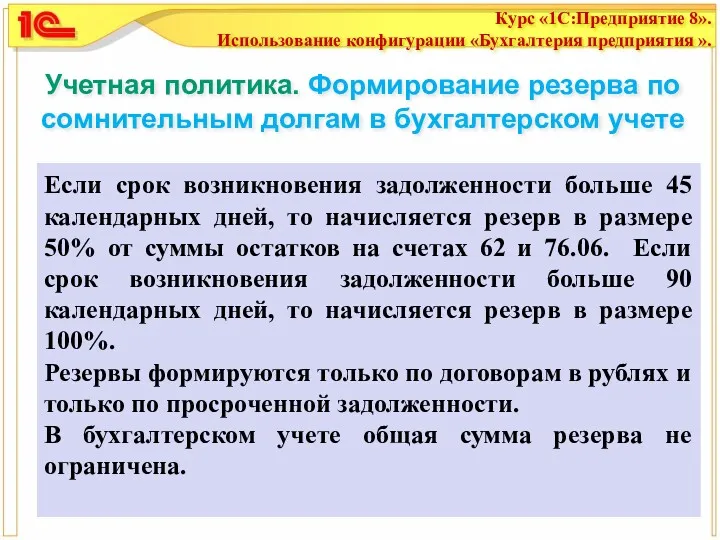

Учетная политика. Формирование резерва по сомнительным долгам в бухгалтерском учете

Учетная политика. Формирование резерва по сомнительным долгам в бухгалтерском учете

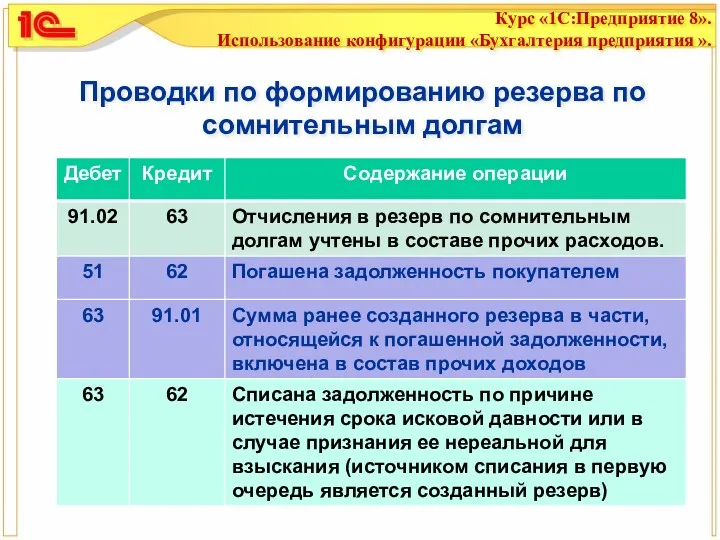

Проводки по формированию резерва по сомнительным долгам

Проводки по формированию резерва по сомнительным долгам

Проводки по формированию резерва по сомнительным долгам (продолжение)

Проводки по формированию резерва по сомнительным долгам (продолжение)

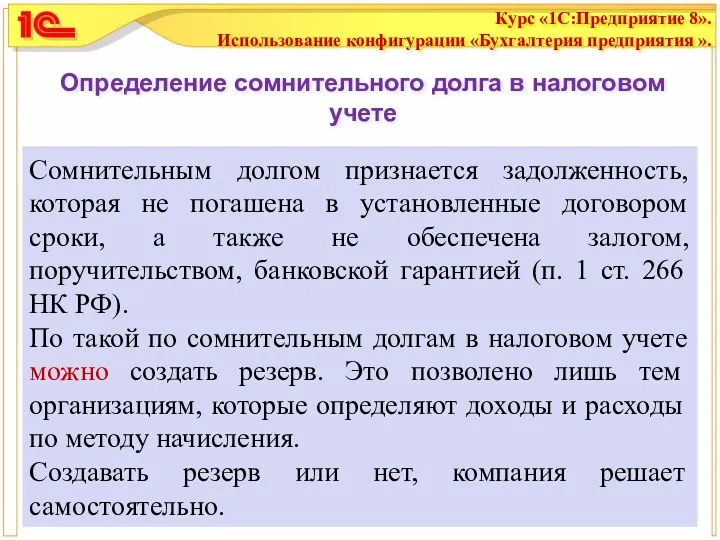

Определение сомнительного долга в налоговом учете

Сомнительным долгом признается задолженность,

Определение сомнительного долга в налоговом учете

Сомнительным долгом признается задолженность,

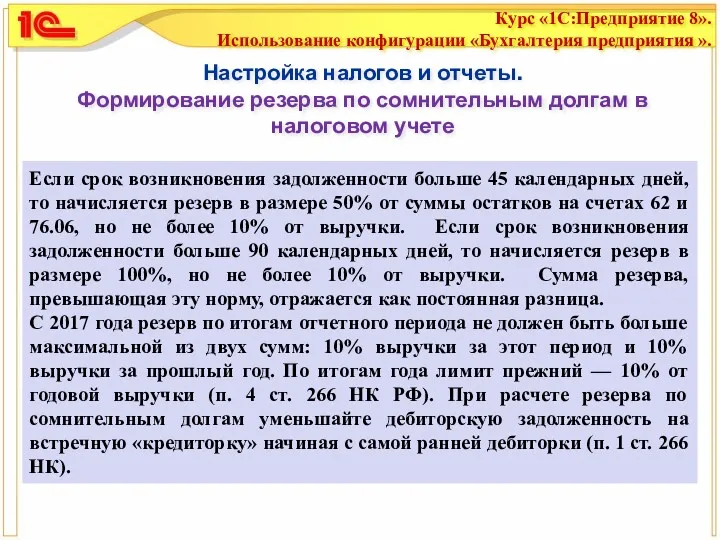

Настройка налогов и отчеты.

Формирование резерва по сомнительным долгам в налоговом учете

Настройка налогов и отчеты. Формирование резерва по сомнительным долгам в налоговом учете

Формирование резерва по сомнительным долгам в налоговом учете

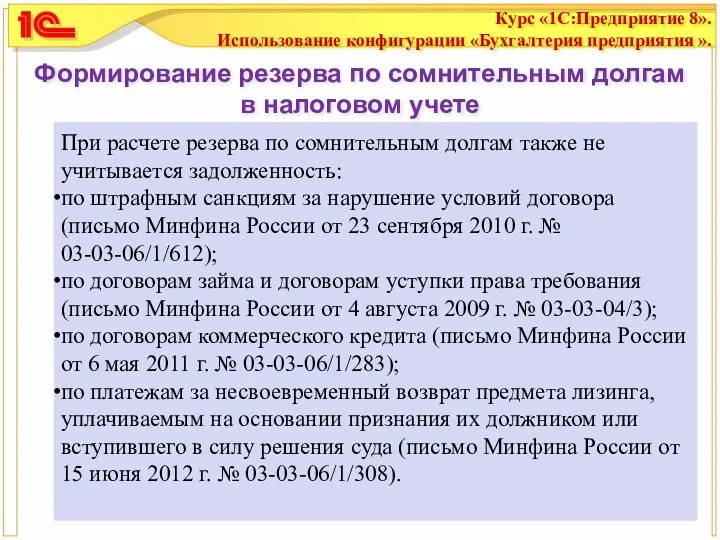

При расчете

Формирование резерва по сомнительным долгам в налоговом учете

При расчете

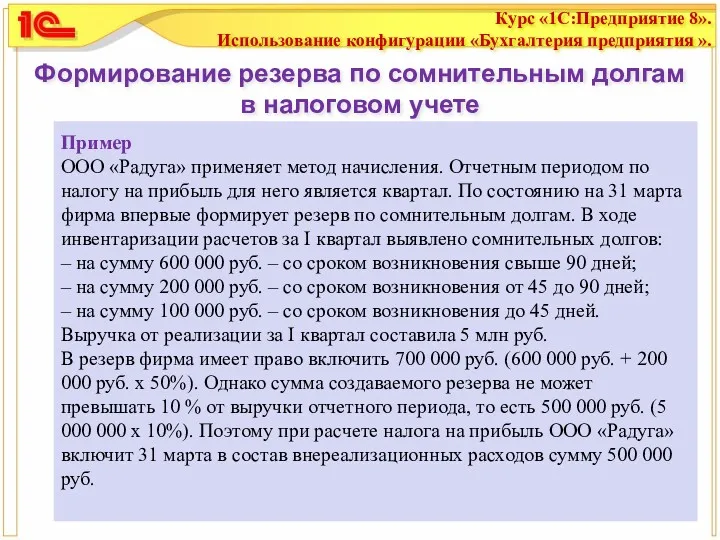

Формирование резерва по сомнительным долгам в налоговом учете

Пример

ООО «Радуга»

Формирование резерва по сомнительным долгам в налоговом учете

Пример ООО «Радуга»

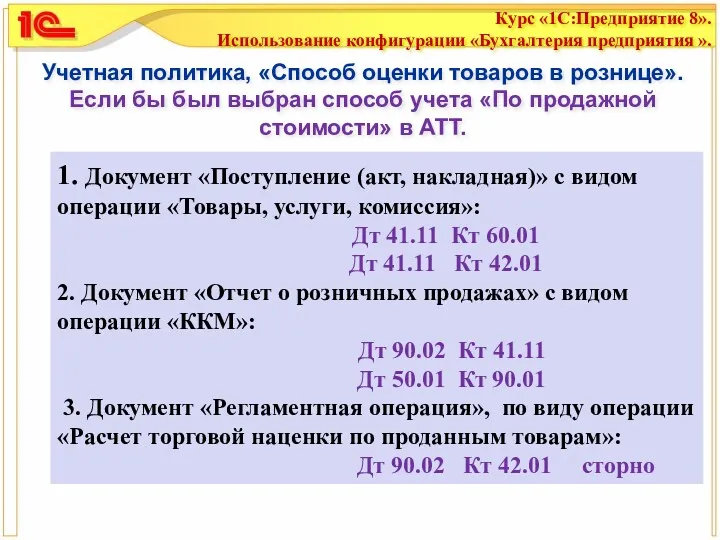

Учетная политика, «Способ оценки товаров в рознице». Если бы был выбран

Учетная политика, «Способ оценки товаров в рознице». Если бы был выбран

Учетная политика, «Способ оценки товаров в рознице». Если бы был выбран

Учетная политика, «Способ оценки товаров в рознице». Если бы был выбран

С 2015 года отменены командировочные удостоверения

С 8 января 2015

С 2015 года отменены командировочные удостоверения

С 8 января 2015

Номенклатурные группы и номенклатура

Агрегаты

Товары

Услуги оказываемые

Номенклатурные группы

Агрегат «ЭЦ-11»

Агрегат «ЭЦ-12»

Фен

Увлажнитель

Ремонт техники

Перевозки

Номенклатура

Номенклатурные группы и номенклатура

Агрегаты

Товары

Услуги оказываемые

Номенклатурные группы

Агрегат «ЭЦ-11»

Агрегат «ЭЦ-12»

Фен

Увлажнитель

Ремонт техники

Перевозки

Номенклатура

Появление затрат в программе

Документ «Авансовый отчет»,

закладка «Прочее»

Документ «Поступление (акт,

Появление затрат в программе

Документ «Авансовый отчет»,

закладка «Прочее»

Документ «Поступление (акт,

Затраты в налоговом учете

Амортизация

Материальные

расходы

Оплата труда

Налоги

Страховые

взносы

Услуги сторонние

Прочие

Не нормируемые

Нормируемые

Представительские

расходы

Расходы

Затраты в налоговом учете

Амортизация

Материальные

расходы

Оплата труда

Налоги

Страховые

взносы

Услуги сторонние

Прочие

Не нормируемые

Нормируемые

Представительские

расходы

Расходы

Статьи затрат. Статья 272 НК РФ

Расходы налогоплательщика, которые не

Статьи затрат. Статья 272 НК РФ

Расходы налогоплательщика, которые не

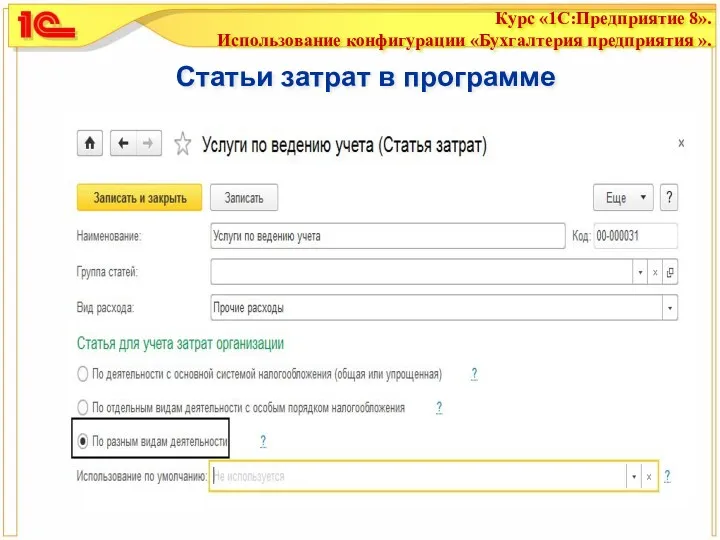

Статьи затрат в программе

Статьи затрат в программе

Веб-сервисы в программе 1С:Бухгалтерия

Заполнение реквизитов контрагентов

Сервис 1С работает по данным

Веб-сервисы в программе 1С:Бухгалтерия

Заполнение реквизитов контрагентов

Сервис 1С работает по данным

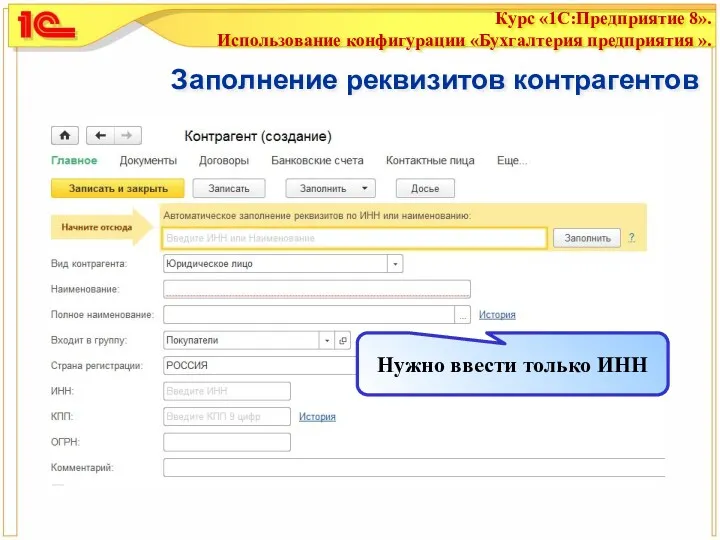

Заполнение реквизитов контрагентов

Нужно ввести только ИНН

Заполнение реквизитов контрагентов

Нужно ввести только ИНН

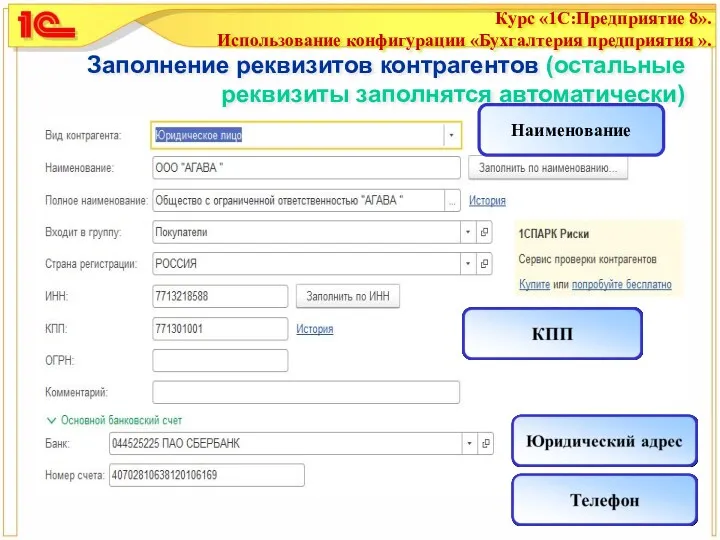

Заполнение реквизитов контрагентов (остальные реквизиты заполнятся автоматически)

Наименование

Заполнение реквизитов контрагентов (остальные реквизиты заполнятся автоматически)

Наименование

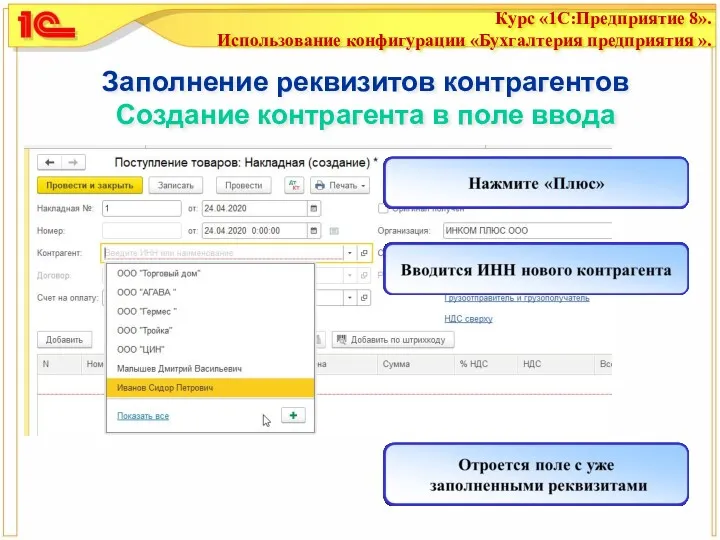

Заполнение реквизитов контрагентов

Создание контрагента в поле ввода

Заполнение реквизитов контрагентов

Создание контрагента в поле ввода

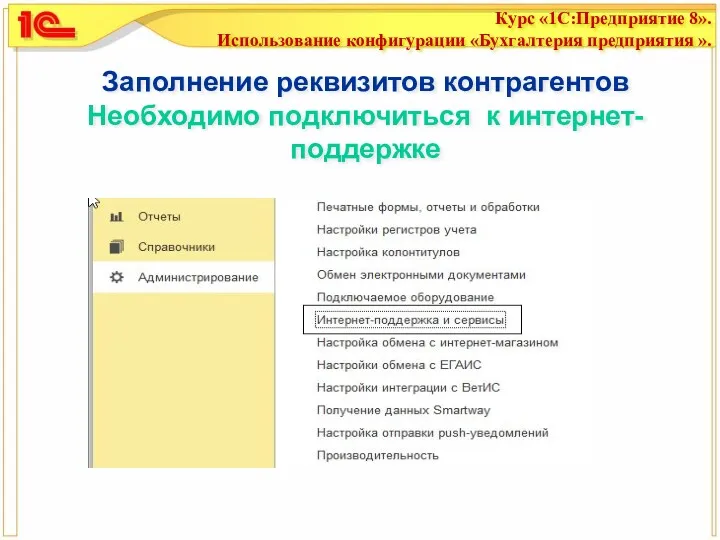

Заполнение реквизитов контрагентов

Необходимо подключиться к интернет-поддержке

Заполнение реквизитов контрагентов

Необходимо подключиться к интернет-поддержке

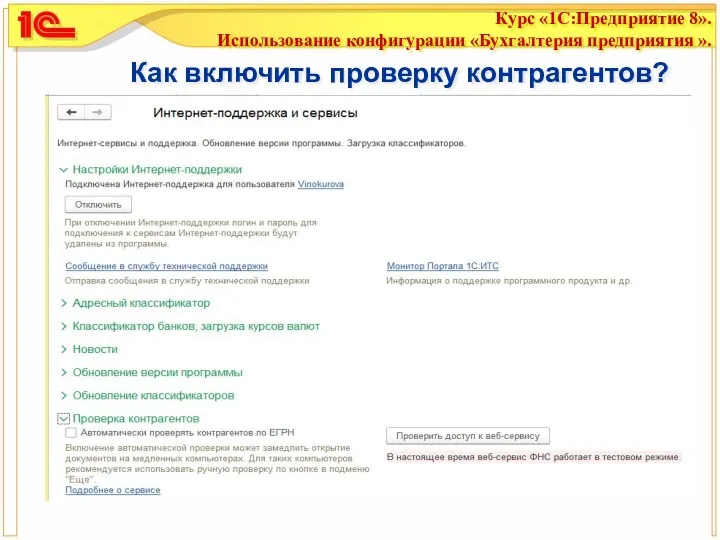

Как включить проверку контрагентов?

Как включить проверку контрагентов?

Результат проверки контрагента

Результат проверки контрагента

Поле 105

Поле 105

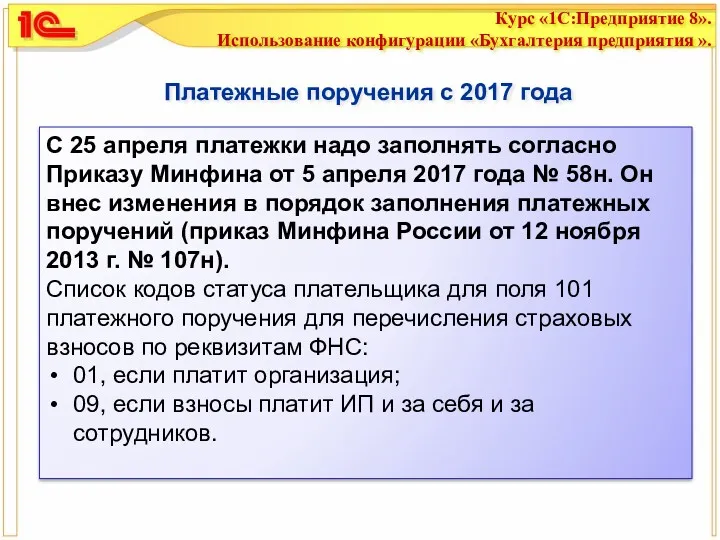

Платежные поручения с 2017 года

С 25 апреля платежки надо заполнять согласно

Платежные поручения с 2017 года

С 25 апреля платежки надо заполнять согласно

КБК в платежных поручениях

Мы знаем, что КБК был и есть 20-ти

КБК в платежных поручениях

Мы знаем, что КБК был и есть 20-ти

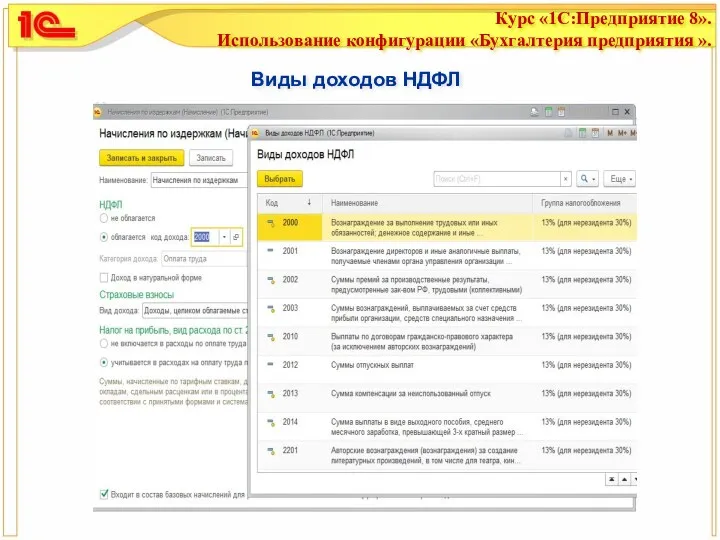

Виды доходов НДФЛ

Виды доходов НДФЛ

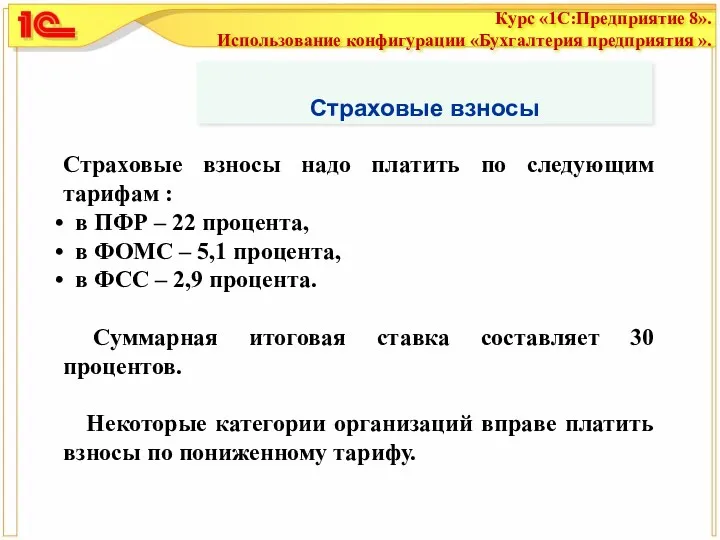

Страховые взносы

Страховые взносы надо платить по следующим тарифам :

в

Страховые взносы

Страховые взносы надо платить по следующим тарифам :

в

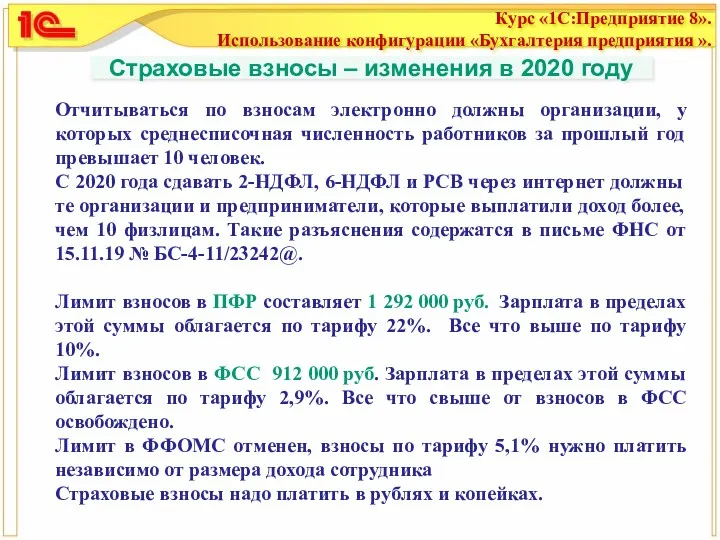

Страховые взносы – изменения в 2020 году

Отчитываться по взносам электронно должны

Страховые взносы – изменения в 2020 году

Отчитываться по взносам электронно должны

Тарифы страховых взносов для иностранцев

Тарифы страховых взносов для иностранцев

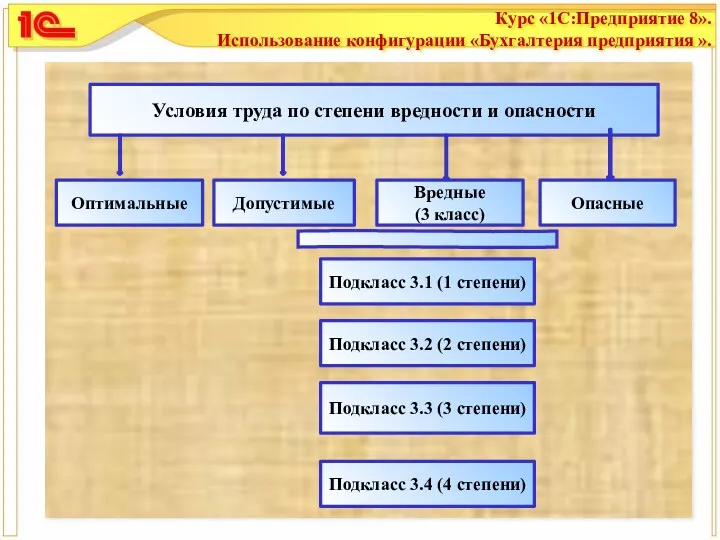

Подкласс 3.4 (4 степени)

Подкласс 3.4 (4 степени)

Оптимальными условиями труда (класс 1) являются условия труда, при которых воздействие

Оптимальными условиями труда (класс 1) являются условия труда, при которых воздействие

Вредными условиями труда (3 класс) являются условия труда, при которых уровни

Вредными условиями труда (3 класс) являются условия труда, при которых уровни

Вредными условиями труда (3 класс) являются условия труда, при которых уровни

Вредными условиями труда (3 класс) являются условия труда, при которых уровни

Сроки сдачи отчетности по страховым взносы

Расчет по страховым взносам –

Сроки сдачи отчетности по страховым взносы

Расчет по страховым взносам –

Отчеты по страховым взносам

Отчеты по страховым взносам

Пункт 1 указа Президента от 02.04.2020 № 239 (с учетом эпидемиологической

Пункт 1 указа Президента от 02.04.2020 № 239 (с учетом эпидемиологической

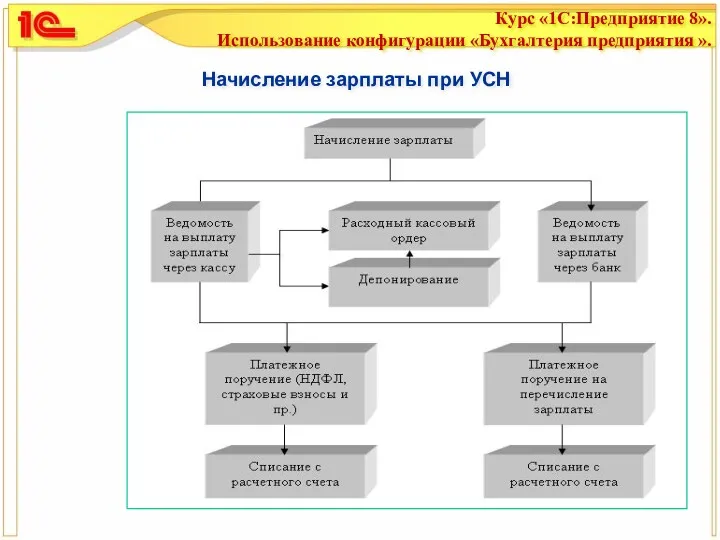

Начисление зарплаты при УСН

Начисление зарплаты при УСН

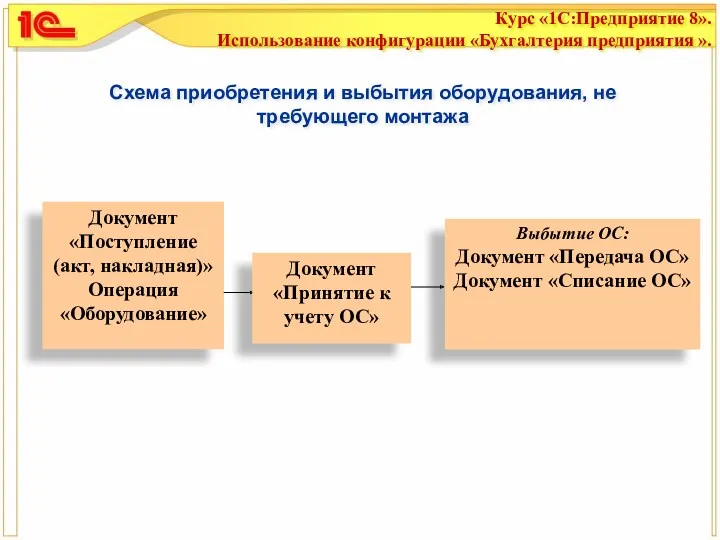

Схема приобретения и выбытия оборудования, не требующего монтажа

Выбытие ОС:

Документ «Передача

Схема приобретения и выбытия оборудования, не требующего монтажа

Выбытие ОС:

Документ «Передача

Схема приобретения и выбытия оборудования, не требующего монтажа, но с дополнительными

Схема приобретения и выбытия оборудования, не требующего монтажа, но с дополнительными

Схема приобретения и выбытия оборудования, требующего монтажа

Выбытие ОС:

Документ «Передача ОС»

Документ «Списание

Схема приобретения и выбытия оборудования, требующего монтажа

Выбытие ОС:

Документ «Передача ОС»

Документ «Списание

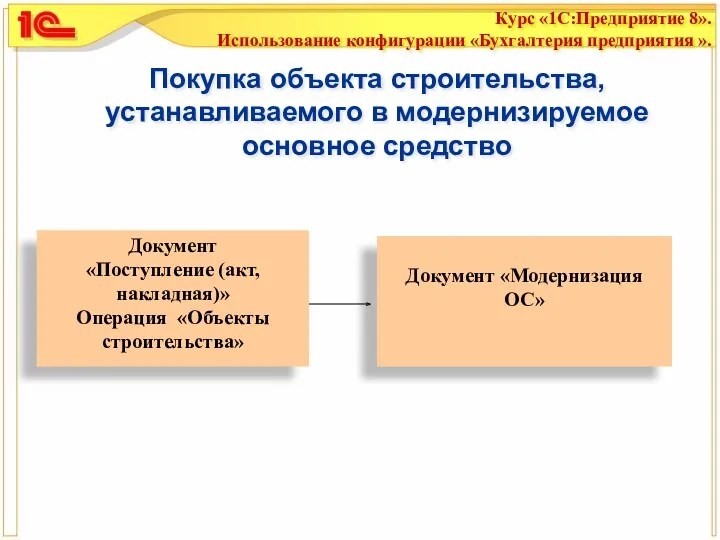

Покупка объекта строительства, устанавливаемого в модернизируемое основное средство

Документ

«Поступление (акт, накладная)»

Операция

Покупка объекта строительства, устанавливаемого в модернизируемое основное средство

Документ

«Поступление (акт, накладная)»

Операция

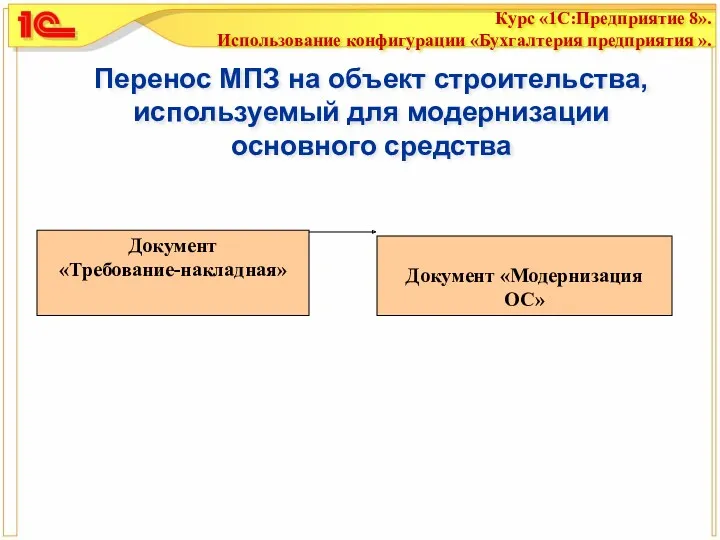

Перенос МПЗ на объект строительства, используемый для модернизации основного средства

Перенос МПЗ на объект строительства, используемый для модернизации основного средства

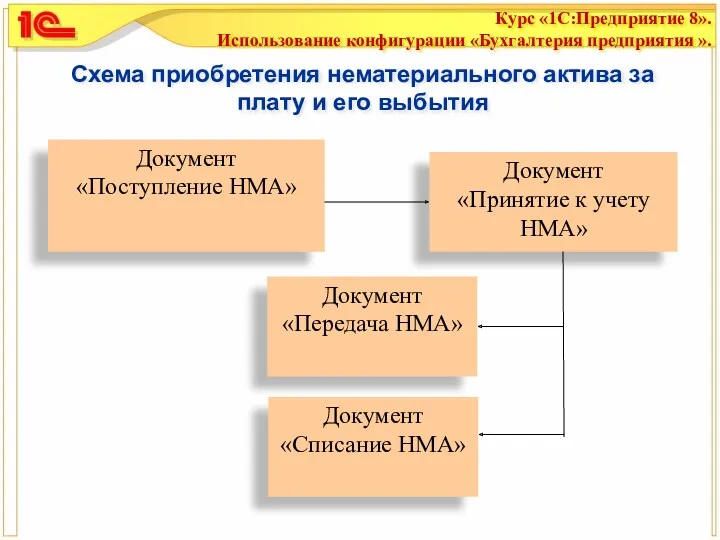

Схема приобретения нематериального актива за плату и его выбытия

Схема приобретения нематериального актива за плату и его выбытия

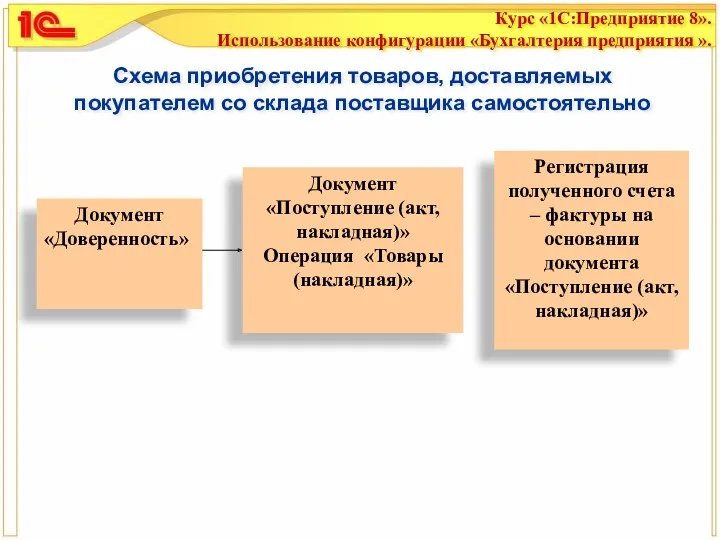

Схема приобретения товаров, доставляемых покупателем со склада поставщика самостоятельно

Схема приобретения товаров, доставляемых покупателем со склада поставщика самостоятельно

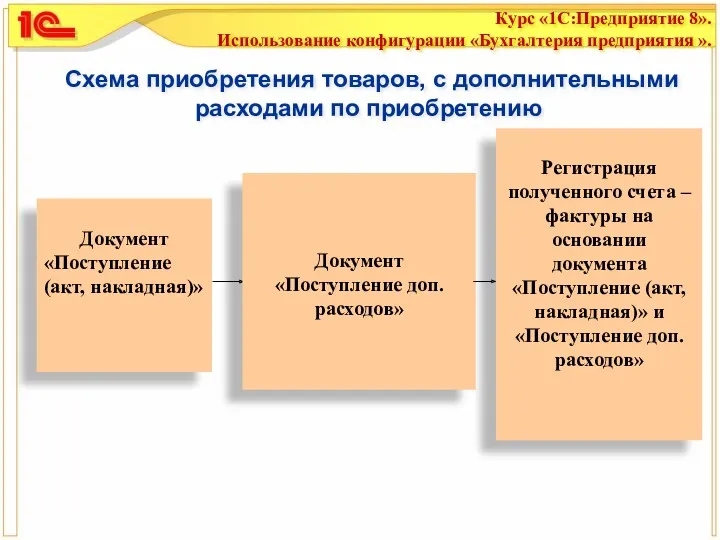

Схема приобретения товаров, с дополнительными расходами по приобретению

Документ

«Поступление (акт, накладная)»

Документ

«Поступление

Схема приобретения товаров, с дополнительными расходами по приобретению

Документ

«Поступление (акт, накладная)»

Документ

«Поступление

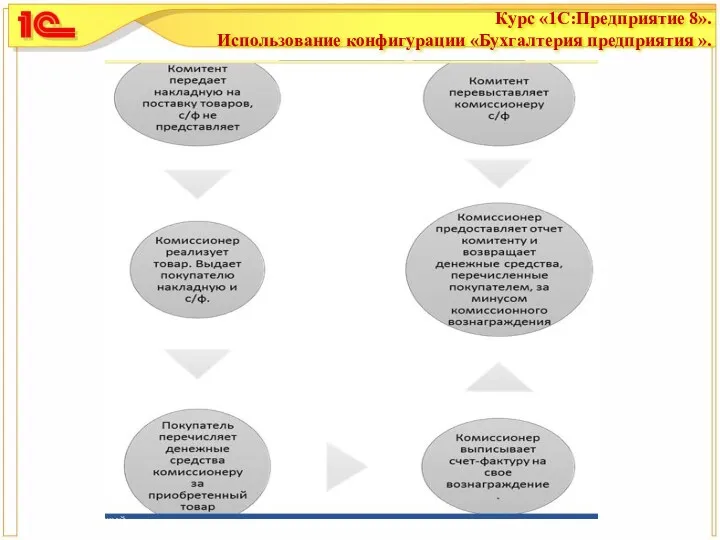

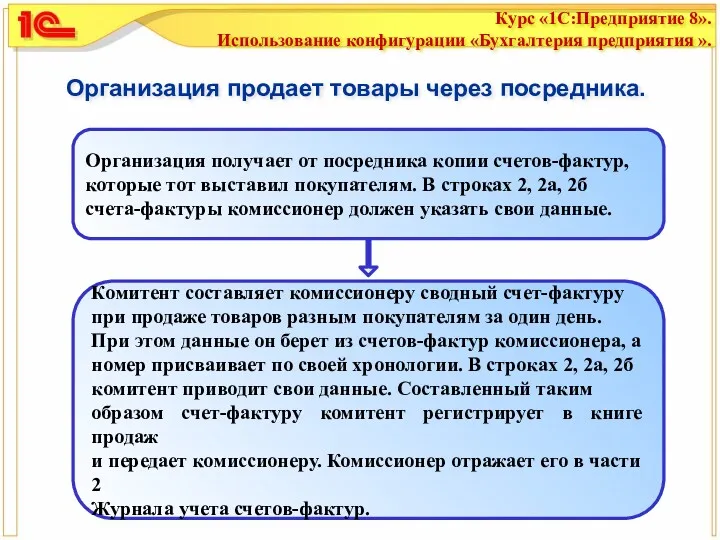

Организация продает товары через посредника.

Организация продает товары через посредника.

Схема реализации товаров покупателю

Схема реализации товаров покупателю

Схема расчета НДС

Схема расчета НДС

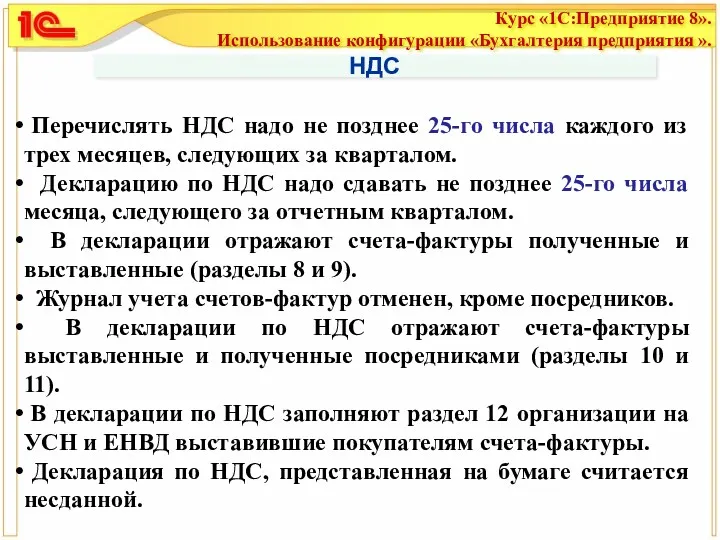

НДС

Перечислять НДС надо не позднее 25-го числа каждого из трех

НДС

Перечислять НДС надо не позднее 25-го числа каждого из трех

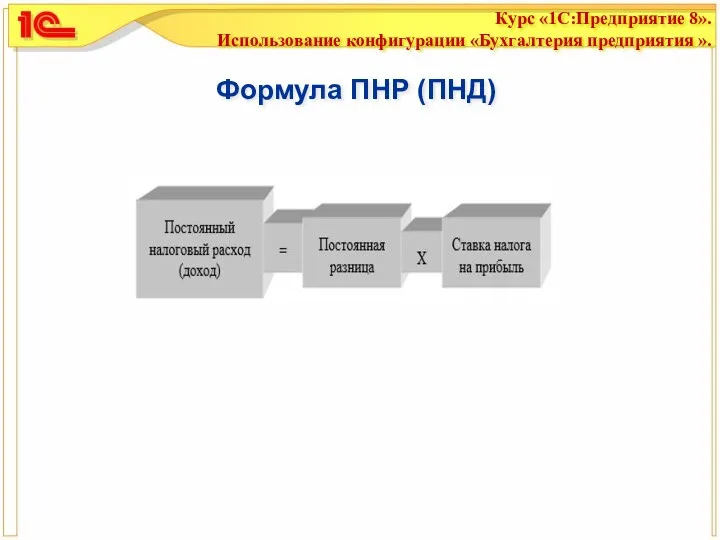

Формула ПНР (ПНД)

Формула ПНР (ПНД)

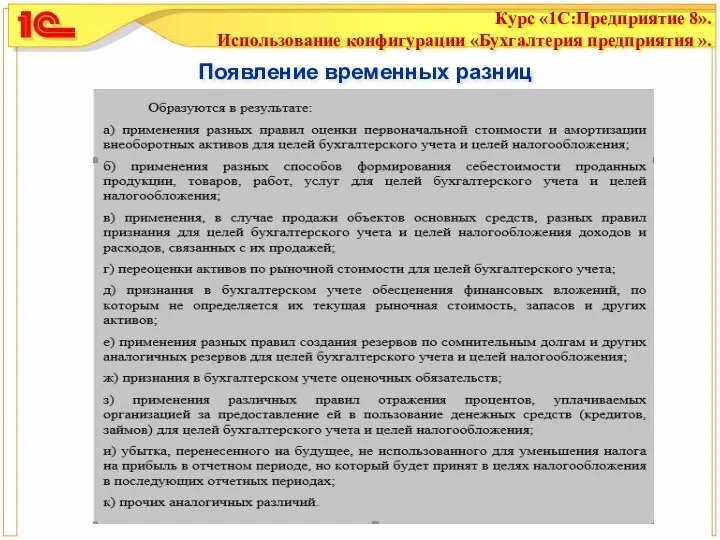

Появление временных разниц

Появление временных разниц

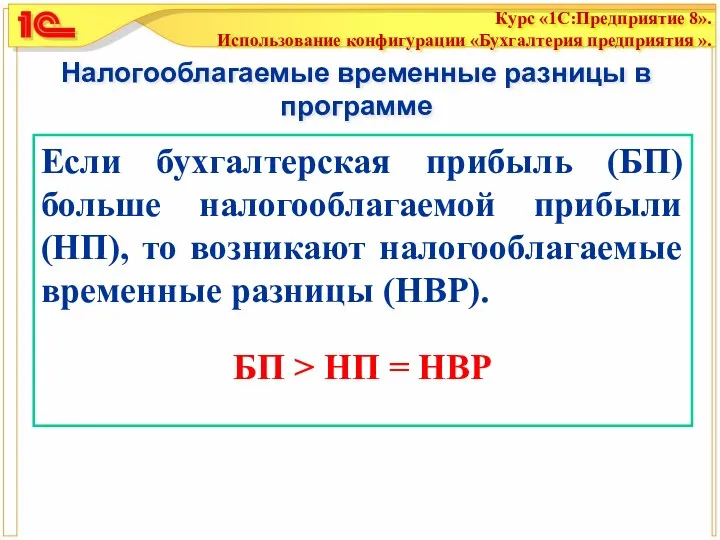

Налогооблагаемые временные разницы в программе

Если бухгалтерская прибыль (БП) больше налогооблагаемой прибыли

Налогооблагаемые временные разницы в программе

Если бухгалтерская прибыль (БП) больше налогооблагаемой прибыли

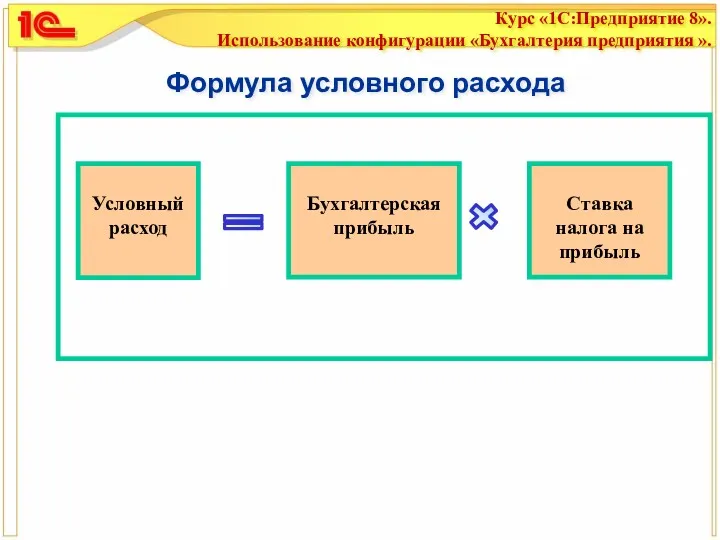

Формула условного расхода

Формула условного расхода

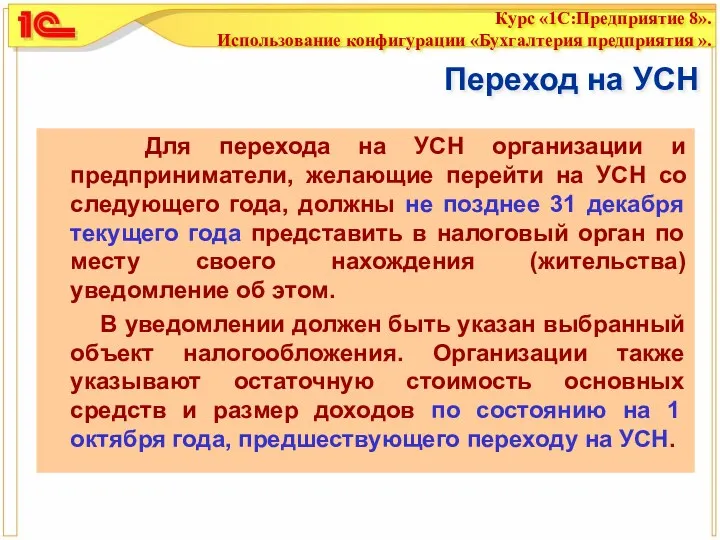

Переход на УСН

Для перехода на УСН организации и предприниматели, желающие

Переход на УСН

Для перехода на УСН организации и предприниматели, желающие

Переход на УСН в 2020 году

Для перехода на УСН с 2020

Переход на УСН в 2020 году

Для перехода на УСН с 2020

УСН

УСН

Потеря права на применение УСН в 2020 году

Годовой лимит доходов,

Потеря права на применение УСН в 2020 году

Годовой лимит доходов,

Прекращение деятельности по УСН

В случае прекращения деятельности, переведенной на УСН,

Прекращение деятельности по УСН

В случае прекращения деятельности, переведенной на УСН,

Объект УСН

Выбор объекта налогообложения осуществляется налогоплательщиком до начала налогового периода,

Объект УСН

Выбор объекта налогообложения осуществляется налогоплательщиком до начала налогового периода,

Исчисление и уплата единого налога при УСН

Единый налог (авансовые платежи),

Исчисление и уплата единого налога при УСН

Единый налог (авансовые платежи),

Исчисление и уплата единого налога при УСН (продолжение)

пособия по временной нетрудоспособности

Исчисление и уплата единого налога при УСН (продолжение)

пособия по временной нетрудоспособности

Исчисление и уплата единого налога при УСН (продолжение)

платежи (взносы) по договорам

Исчисление и уплата единого налога при УСН (продолжение)

платежи (взносы) по договорам

Исчисление и уплата единого налога при УСН (продолжение)

При этом сумма

Исчисление и уплата единого налога при УСН (продолжение)

При этом сумма

Объект налогообложения «Доходы минус расходы»

Налог равен 15% с разницы между

Объект налогообложения «Доходы минус расходы»

Налог равен 15% с разницы между

Сроки уплаты авансовых платежей при УСН

Отчетность на УСН делится на:

• налоговую декларацию;

• КУДиР;

• Отчетность

Сроки уплаты авансовых платежей при УСН

Отчетность на УСН делится на:

• налоговую декларацию;

• КУДиР;

• Отчетность

Налоговая декларация

Организации находящиеся на УСН представляют декларации по месту своего

Налоговая декларация

Организации находящиеся на УСН представляют декларации по месту своего

Налоговая декларация, при утере права на УСН или прекращении деятельности

С

Налоговая декларация, при утере права на УСН или прекращении деятельности

С

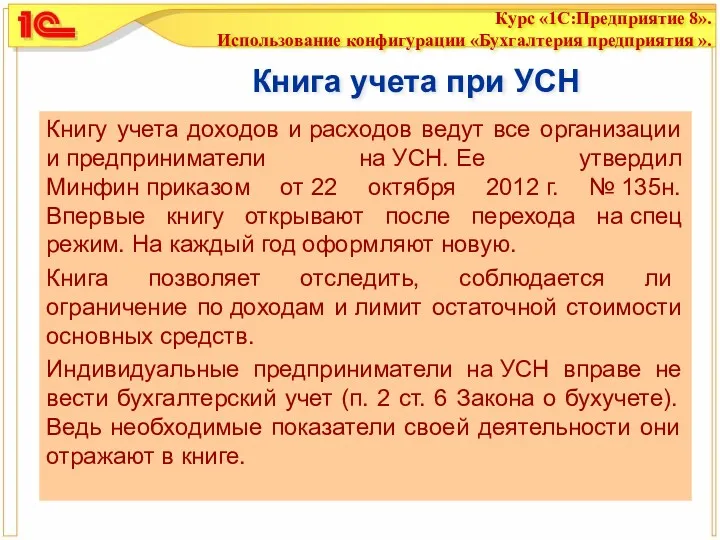

Книга учета при УСН

Книгу учета доходов и расходов ведут все организации и предприниматели

Книга учета при УСН

Книгу учета доходов и расходов ведут все организации и предприниматели

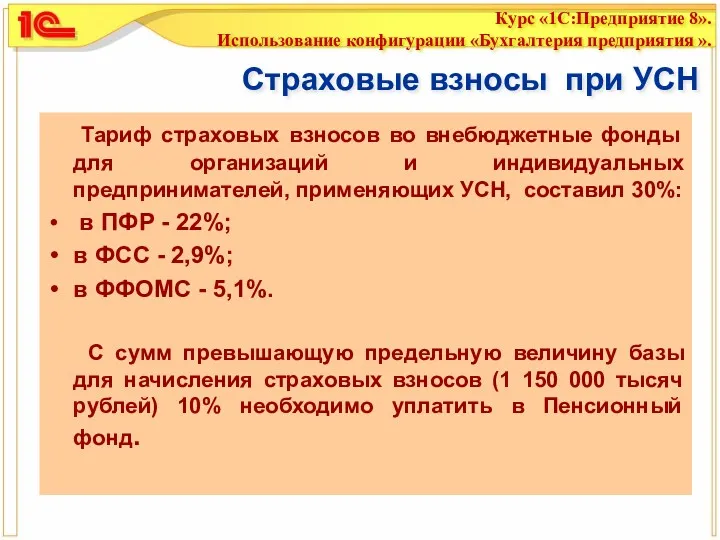

Страховые взносы при УСН

Тариф страховых взносов во внебюджетные фонды для

Страховые взносы при УСН

Тариф страховых взносов во внебюджетные фонды для

Отчетность, которую обязаны сдавать организации и ИП на УСН, имеющие сотрудников

Отчетность, которую обязаны сдавать организации и ИП на УСН, имеющие сотрудников

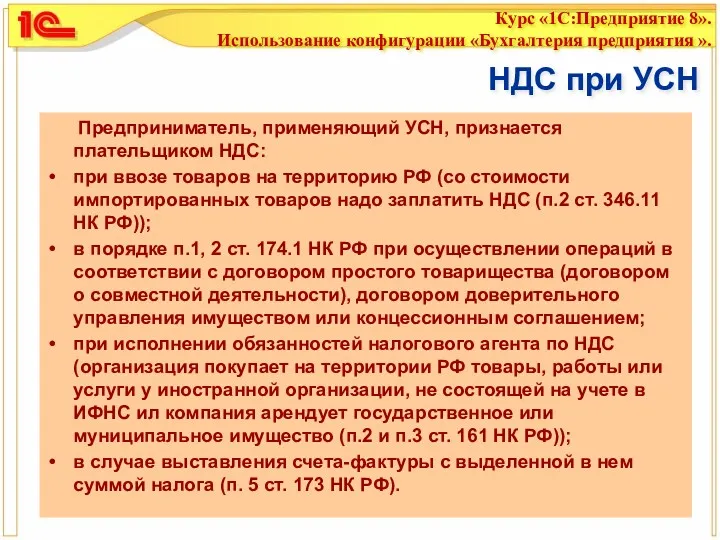

НДС при УСН

Предприниматель, применяющий УСН, признается плательщиком НДС:

при ввозе товаров

НДС при УСН

Предприниматель, применяющий УСН, признается плательщиком НДС:

при ввозе товаров

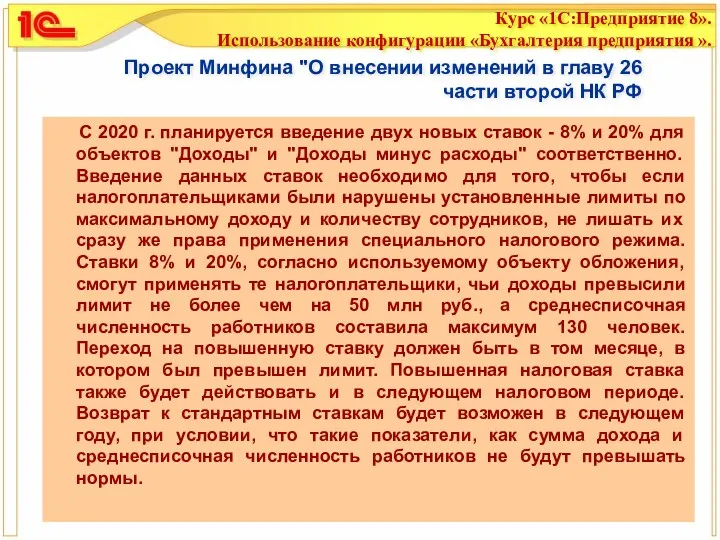

Проект Минфина "О внесении изменений в главу 26 части второй НК

Проект Минфина "О внесении изменений в главу 26 части второй НК

Лучший регион Беларуси для ведения бизнеса индивидуальными предпринимателями

Лучший регион Беларуси для ведения бизнеса индивидуальными предпринимателями Акционерный инвестиционный фонд (АИФ)

Акционерный инвестиционный фонд (АИФ) Вариант проекта с долевым инвестированием под объект недвижимости по договору займа

Вариант проекта с долевым инвестированием под объект недвижимости по договору займа Эволюция мировой валютной системы, ее кризисы

Эволюция мировой валютной системы, ее кризисы Phinance Kraków Universal. Dbamy o finanse

Phinance Kraków Universal. Dbamy o finanse Ломбард

Ломбард Лекция № 3

Лекция № 3 Добровольное Медицинское Страхование Ренессанс

Добровольное Медицинское Страхование Ренессанс Виды социальных пособий. 7 класс

Виды социальных пособий. 7 класс Концепции финансового менеджмента. (Лекция 2)

Концепции финансового менеджмента. (Лекция 2) Банковские технологии анализа кредитоспособности заемщика. (Тема 8)

Банковские технологии анализа кредитоспособности заемщика. (Тема 8) Инфляция. Сущность инфляции. Причины инфляции и инфляционные механизмы. (Тема 11)

Инфляция. Сущность инфляции. Причины инфляции и инфляционные механизмы. (Тема 11) Что такое деньги

Что такое деньги Организация и способы ведения налогового учета на предприятии ООО ПКФ Монтажник

Организация и способы ведения налогового учета на предприятии ООО ПКФ Монтажник Daň z přidané hodnoty

Daň z přidané hodnoty Инициативное предложение члена бюджетной комиссии Ефимовой Ольги Александровны в рамках проекта Народный бюджет

Инициативное предложение члена бюджетной комиссии Ефимовой Ольги Александровны в рамках проекта Народный бюджет Денежный рынок. Денежно-кредитная система

Денежный рынок. Денежно-кредитная система Статистика оплаты труда на предприятии

Статистика оплаты труда на предприятии Постоянный спутник деньги

Постоянный спутник деньги Отчет главы Сосьвинского городского округа

Отчет главы Сосьвинского городского округа Халықаралық корреспонденттік қатынастар жүйесі

Халықаралық корреспонденттік қатынастар жүйесі Особенности приема и обработки отчетности, представляемой страхователями в органы ПФР для ведения индивидуального учета

Особенности приема и обработки отчетности, представляемой страхователями в органы ПФР для ведения индивидуального учета МФСО. Отчет о движении денежных средств

МФСО. Отчет о движении денежных средств Анализ финансовой отчетности в корпоративных финансах

Анализ финансовой отчетности в корпоративных финансах Виды государственных пособий

Виды государственных пособий Пилотный проект Прямые выплаты с 1 января 2019 года. Часть 2

Пилотный проект Прямые выплаты с 1 января 2019 года. Часть 2 Кредитная Х5 карта. Перекресток и Пятерочка

Кредитная Х5 карта. Перекресток и Пятерочка Методика расчета и уплаты налогов. Налог на прибыль организаций: плательщики, объект, ставки, порядок расчета и уплаты

Методика расчета и уплаты налогов. Налог на прибыль организаций: плательщики, объект, ставки, порядок расчета и уплаты