- Daň z přidané hodnoty

Содержание

- 2. Právní úprava daně z přidané hodnoty Směrnice rady 2006/112/ES ze dne 28.listopadu 2006 o společném systému

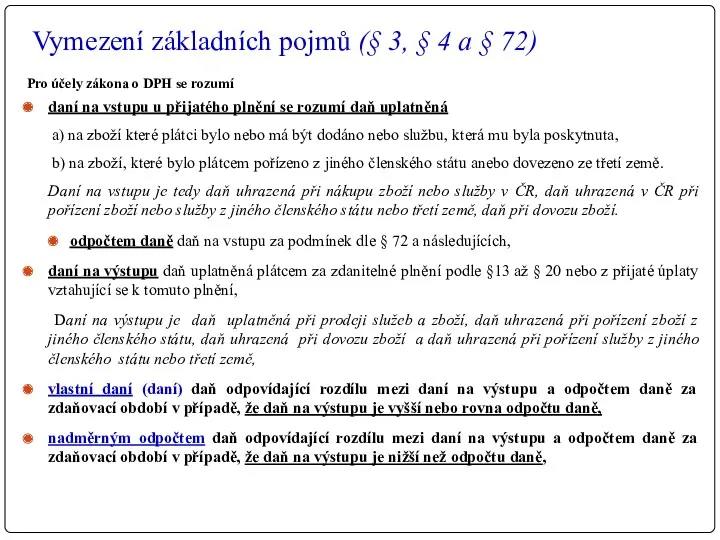

- 3. Vymezení základních pojmů (§ 3, § 4 a § 72) Pro účely zákona o DPH se

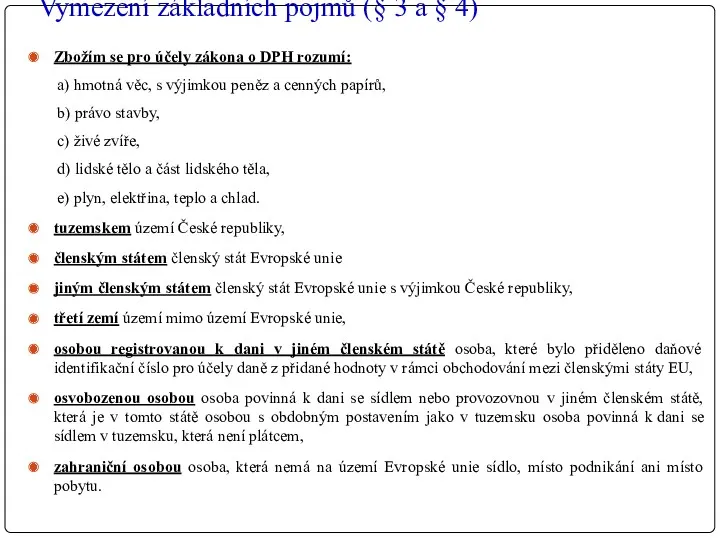

- 4. Vymezení základních pojmů (§ 3 a § 4) Zbožím se pro účely zákona o DPH rozumí:

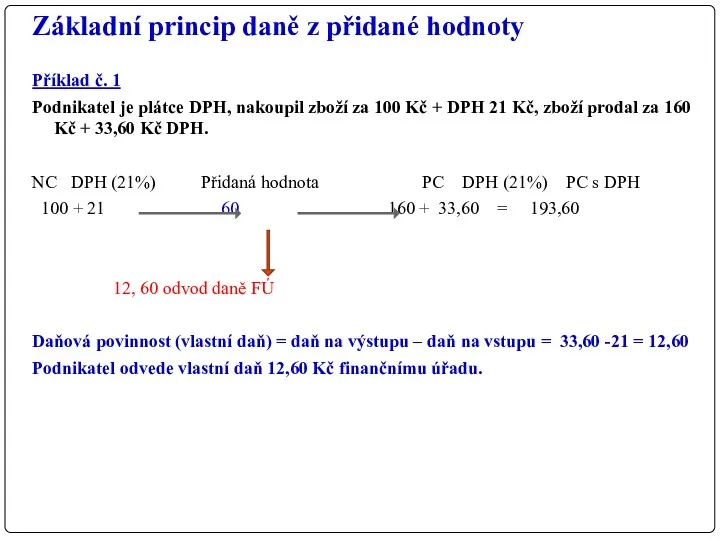

- 5. Základní princip daně z přidané hodnoty Příklad č. 1 Podnikatel je plátce DPH, nakoupil zboží za

- 6. Základní princip daně z přidané hodnoty Příklad č. 2 Podnikatel je plátce DPH, nakoupil v lednu

- 7. Předmět daně (§ 2, § 2a, § 13, § 14) Předmětem daně je dodání zboží za

- 8. Předmět daně Dle § 13 odst. 4. písm. a) se za dodání zboží za úplatu považuje

- 9. Osoby povinné k dani (§ 5) Osoba povinná k dani je fyzická nebo právnická osoba, která

- 10. Plátci daně (§ 6) Plátcem se stane osoba povinná k dani se sídlem v tuzemsku, jejíž

- 11. Dobrovolná registrace plátce daně (§ 6f a § 94a ) Osoba povinná k dani se sídlem

- 12. Zrušení registrace plátce na žádost (§ 106 b) O zrušení registrace může plátce, který má sídlo

- 13. Identifikované osoby (§ 6g, až § 6l) Osoba povinná k dani, která není plátcem, nebo právnická

- 14. Povinnosti identifikované osoby přiznat daň na výstupu z plnění přijatých ze zahraničí (§ 108) vykázat služby

- 15. Uskutečnění zdanitelného plnění a povinnost přiznat daň při dodání zboží a poskytnutí služby (§ 20a a

- 16. Daňové doklady § 26 až § 35a Daňovým dokladem je písemnost, která splňuje podmínky stanovené v

- 17. Náležitosti daňového dokladu (§ 29) Daňový doklad musí obsahovat tyto údaje: a) označení osoby, která uskutečňuje

- 18. Zjednodušený daňový doklad (§ 30 a § 30a) Daňový doklad lze vystavit jako zjednodušený daňový doklad,

- 19. Základ daně (§ 36) Základem daně je vše, co jako úplatu obdržel nebo má obdržet plátce

- 20. Sazby daně u zdanitelného plnění (§ 47) Sazby daně u zdanitelného plnění U zdanitelného plnění nebo

- 21. Sazba daně u dokončené stavby pro bydlení nebo dokončené stavby pro sociální bydlení (§ 48) První

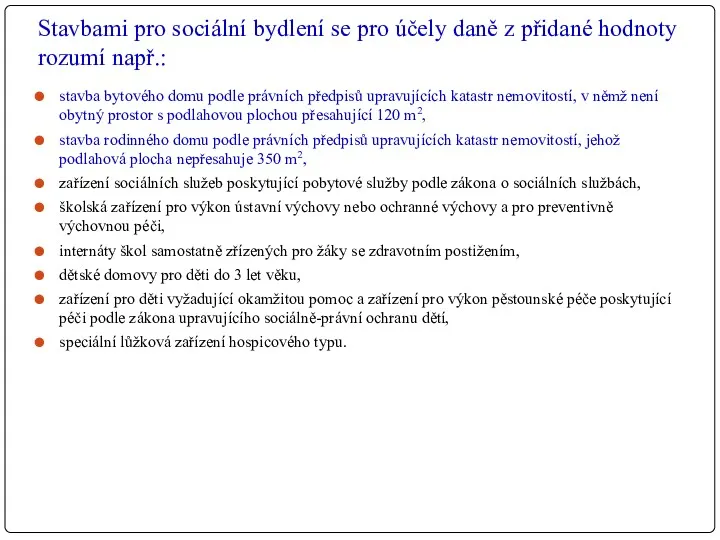

- 22. Stavbami pro sociální bydlení se pro účely daně z přidané hodnoty rozumí např.: stavba bytového domu

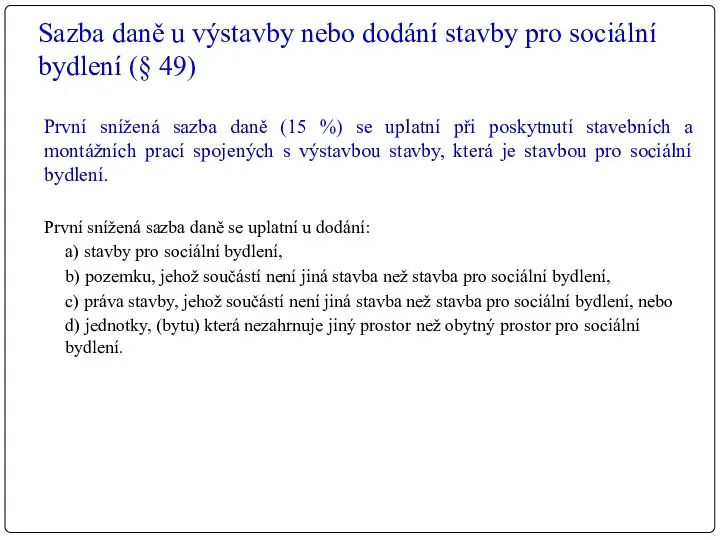

- 23. Sazba daně u výstavby nebo dodání stavby pro sociální bydlení (§ 49) První snížená sazba daně

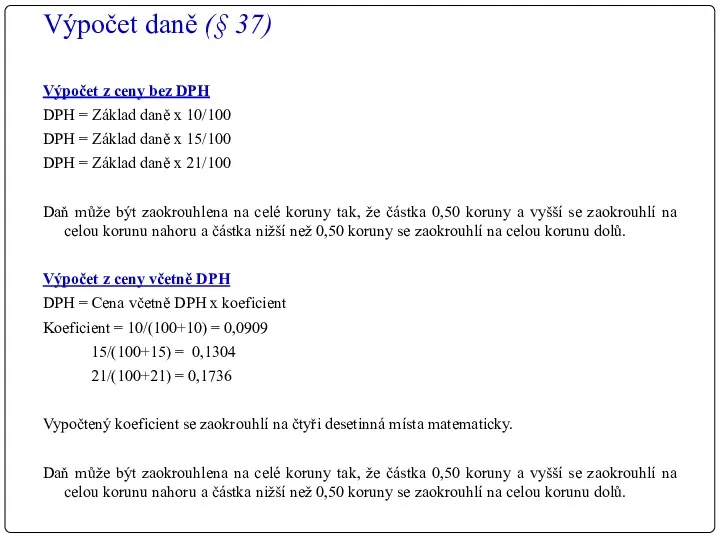

- 24. Výpočet daně (§ 37) Výpočet z ceny bez DPH DPH = Základ daně x 10/100 DPH

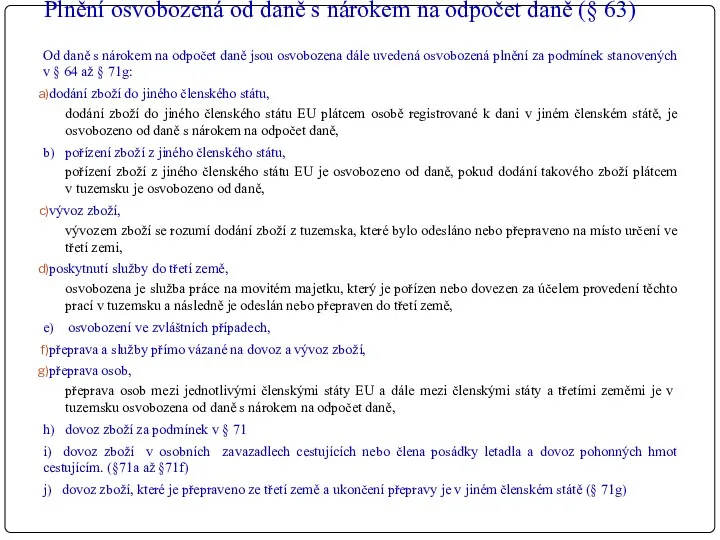

- 25. Plnění osvobozená od daně s nárokem na odpočet daně (§ 63) Od daně s nárokem na

- 26. Plnění osvobozená od daně bez nároku na odpočet daně (§ 51) Při splnění podmínek stanovených v

- 27. Osvobození dodání nemovitých věcí (§ 56) Dle § 56, odst. 1 je osvobozeno dodání pozemku, který

- 28. Osvobození dodání nemovitých věcí (§ 56) Dle § 56, odstavec 3, je osvobozeno od daně dodání

- 29. Dobrovolné zdanění dodání nemovitých věcí (§ 56) Dle § 56 odst. 5 se plátce může rozhodnout,

- 30. Nájem nemovité věci (§ 56a) Nájmem nemovité věci je osvobozen od dně s výjimkou a) krátkodobého

- 31. Nárok na odpočet daně (§ 72 a § 73) Podmínky nároku na odpočet daně přijatá zdanitelná

- 32. Uplatnění nároku na odpočet daně v případě uskutečňování osvobozených plnění bez nároku na odpočet daně dle

- 33. Výpočet nároku na odpočet v krácené výši (§ 76) Krácený nárok na odpočet daně = daň

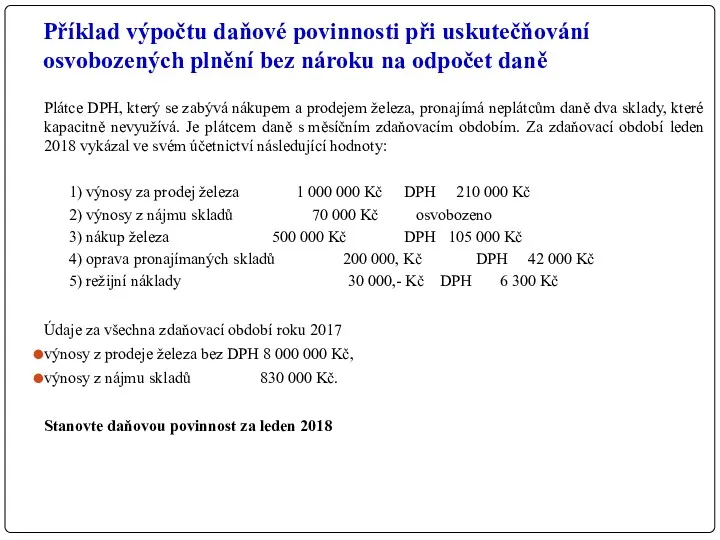

- 34. Příklad výpočtu daňové povinnosti při uskutečňování osvobozených plnění bez nároku na odpočet daně Plátce DPH, který

- 36. Скачать презентацию

Právní úprava daně z přidané hodnoty

Směrnice rady 2006/112/ES ze dne 28.listopadu

Právní úprava daně z přidané hodnoty

Směrnice rady 2006/112/ES ze dne 28.listopadu

Vymezení základních pojmů (§ 3, § 4 a § 72)

Pro účely

Vymezení základních pojmů (§ 3, § 4 a § 72)

Pro účely

Vymezení základních pojmů (§ 3 a § 4)

Zbožím se pro účely

Vymezení základních pojmů (§ 3 a § 4)

Zbožím se pro účely

Základní princip daně z přidané hodnoty

Příklad č. 1

Podnikatel je plátce DPH,

Základní princip daně z přidané hodnoty

Příklad č. 1

Podnikatel je plátce DPH,

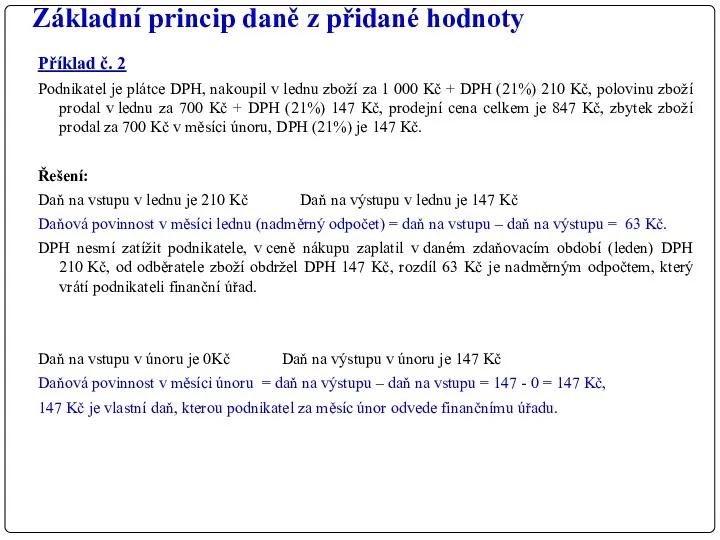

Základní princip daně z přidané hodnoty

Příklad č. 2

Podnikatel je plátce DPH,

Základní princip daně z přidané hodnoty

Příklad č. 2

Podnikatel je plátce DPH,

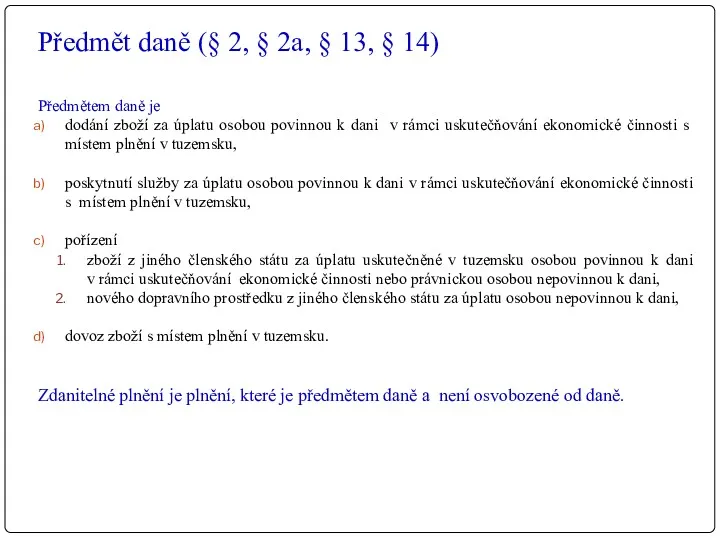

Předmět daně (§ 2, § 2a, § 13, § 14)

Předmětem daně

Předmět daně (§ 2, § 2a, § 13, § 14)

Předmětem daně

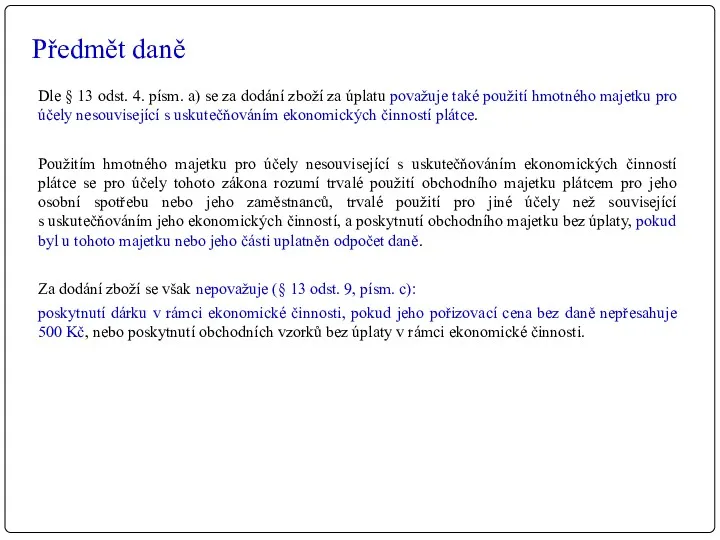

Předmět daně

Dle § 13 odst. 4. písm. a) se za dodání

Předmět daně

Dle § 13 odst. 4. písm. a) se za dodání

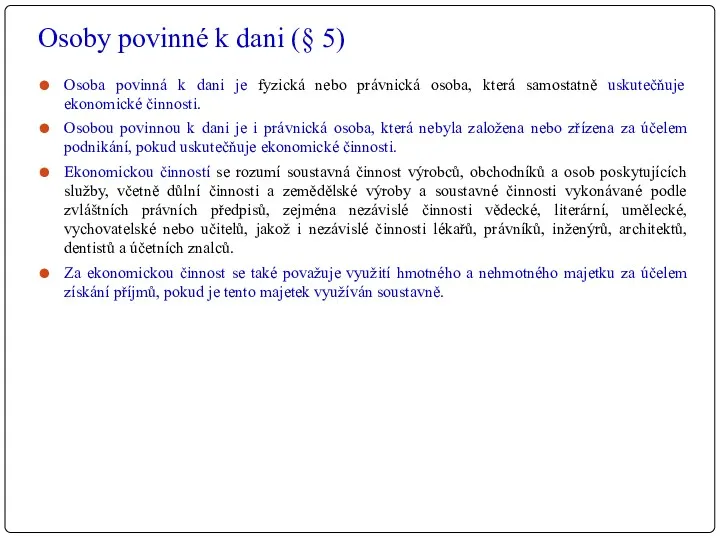

Osoby povinné k dani (§ 5)

Osoba povinná k dani je fyzická

Osoby povinné k dani (§ 5)

Osoba povinná k dani je fyzická

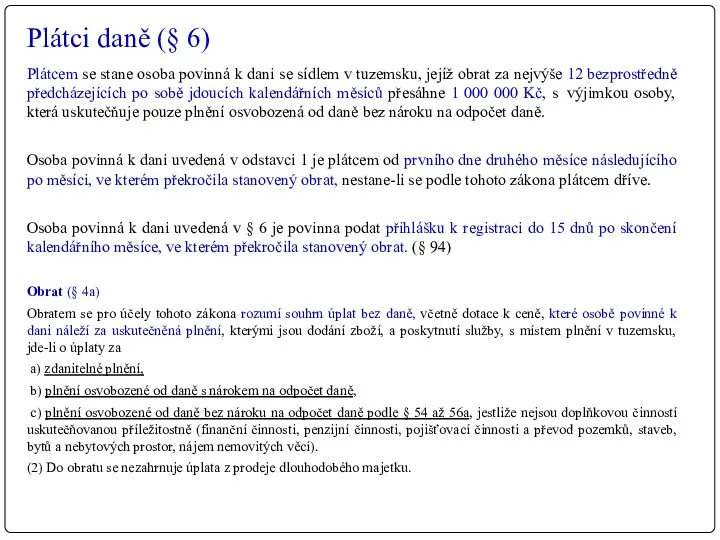

Plátci daně (§ 6)

Plátcem se stane osoba povinná k dani se

Plátci daně (§ 6)

Plátcem se stane osoba povinná k dani se

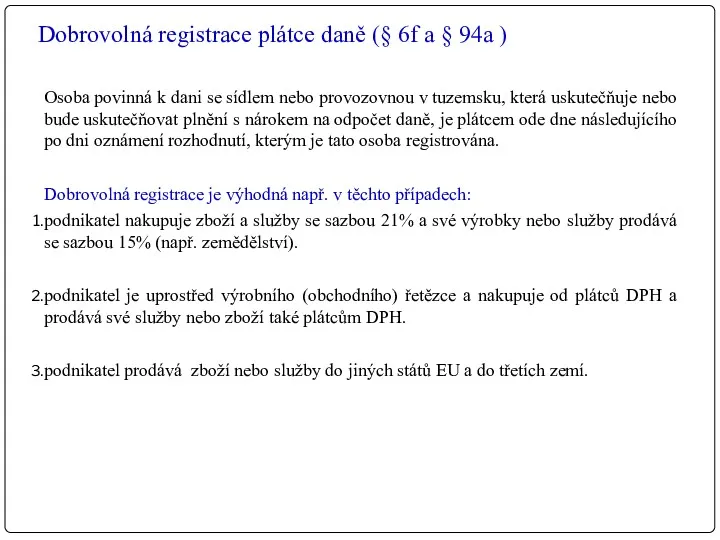

Dobrovolná registrace plátce daně (§ 6f a § 94a )

Osoba povinná

Dobrovolná registrace plátce daně (§ 6f a § 94a )

Osoba povinná

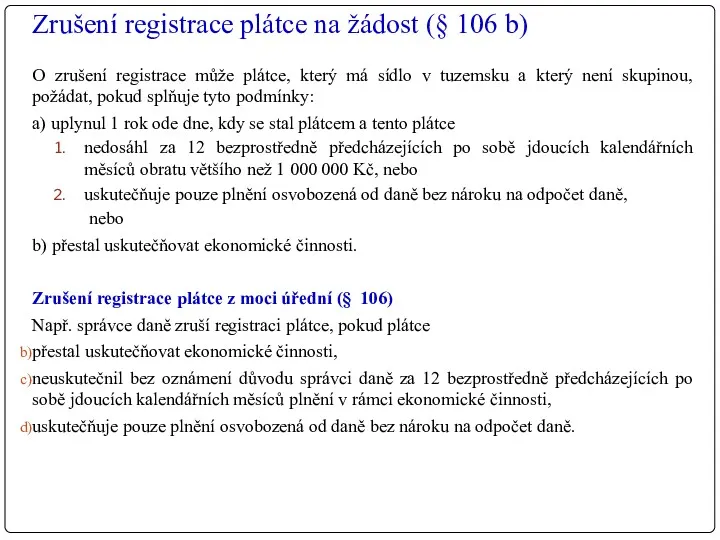

Zrušení registrace plátce na žádost (§ 106 b)

O zrušení registrace

Zrušení registrace plátce na žádost (§ 106 b)

O zrušení registrace

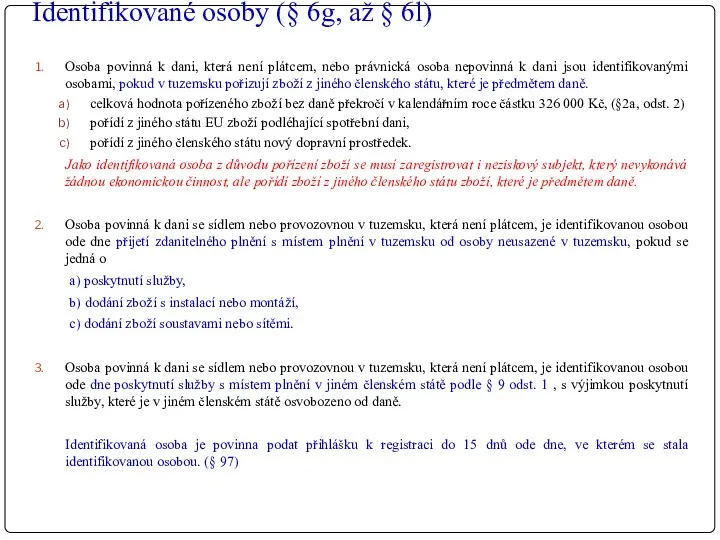

Identifikované osoby (§ 6g, až § 6l)

Osoba povinná k dani,

Identifikované osoby (§ 6g, až § 6l)

Osoba povinná k dani,

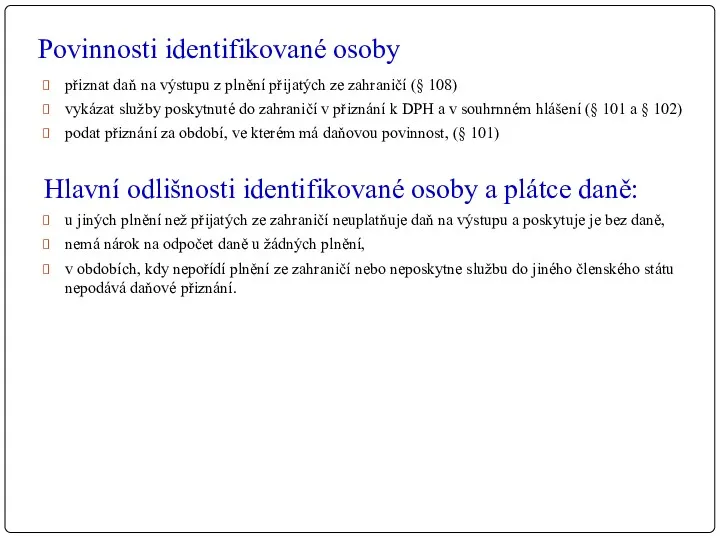

Povinnosti identifikované osoby

přiznat daň na výstupu z plnění přijatých ze zahraničí

Povinnosti identifikované osoby

přiznat daň na výstupu z plnění přijatých ze zahraničí

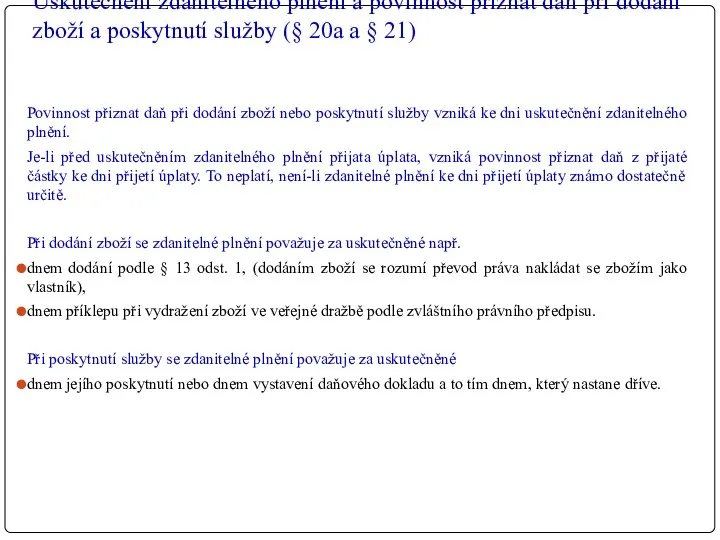

Uskutečnění zdanitelného plnění a povinnost přiznat daň při dodání zboží a

Uskutečnění zdanitelného plnění a povinnost přiznat daň při dodání zboží a

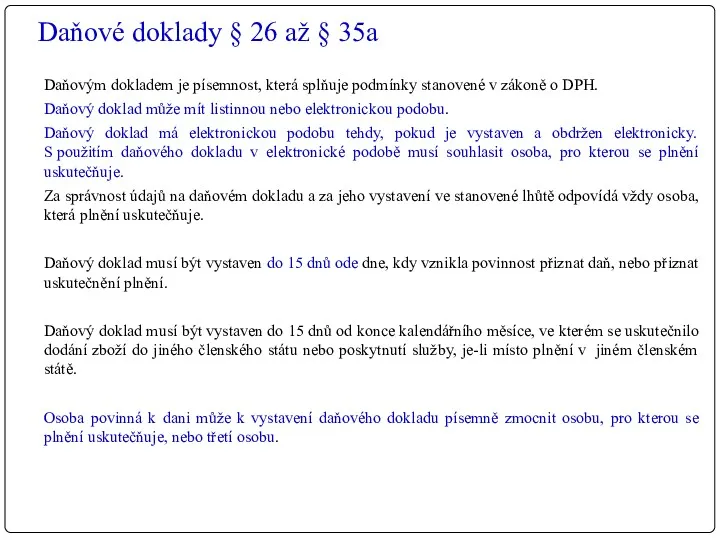

Daňové doklady § 26 až § 35a

Daňovým dokladem je písemnost, která

Daňové doklady § 26 až § 35a

Daňovým dokladem je písemnost, která

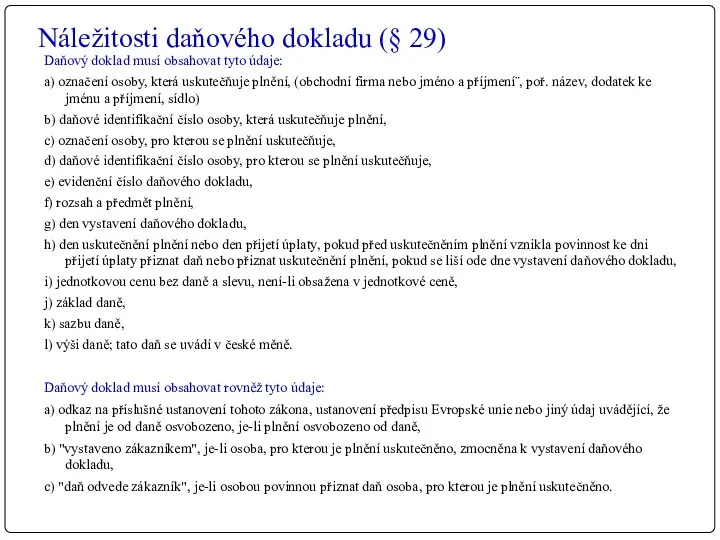

Náležitosti daňového dokladu (§ 29)

Daňový doklad musí obsahovat tyto údaje:

a)

Náležitosti daňového dokladu (§ 29)

Daňový doklad musí obsahovat tyto údaje:

a)

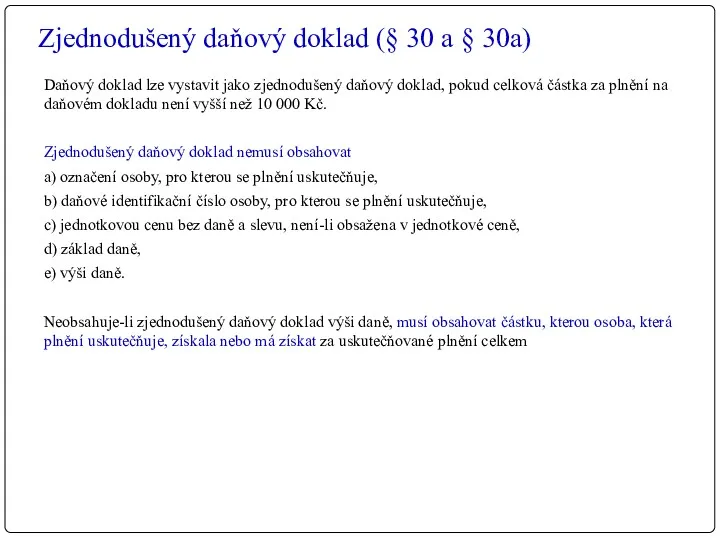

Zjednodušený daňový doklad (§ 30 a § 30a)

Daňový doklad lze vystavit

Zjednodušený daňový doklad (§ 30 a § 30a)

Daňový doklad lze vystavit

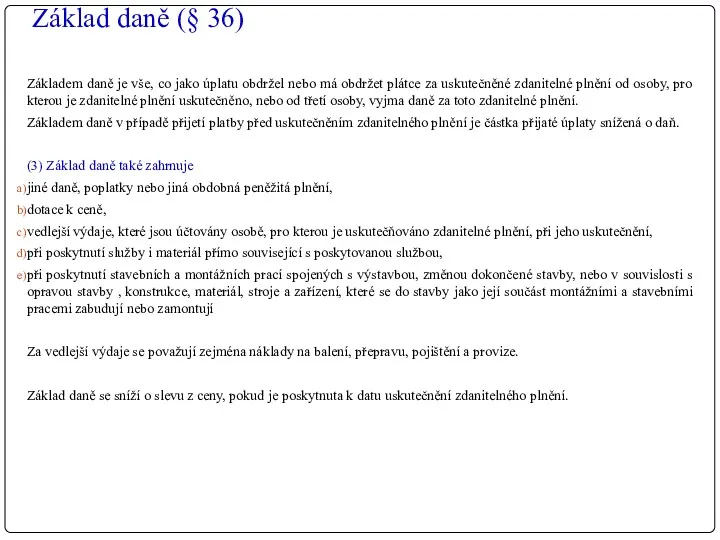

Základ daně (§ 36)

Základem daně je vše, co jako úplatu obdržel

Základ daně (§ 36)

Základem daně je vše, co jako úplatu obdržel

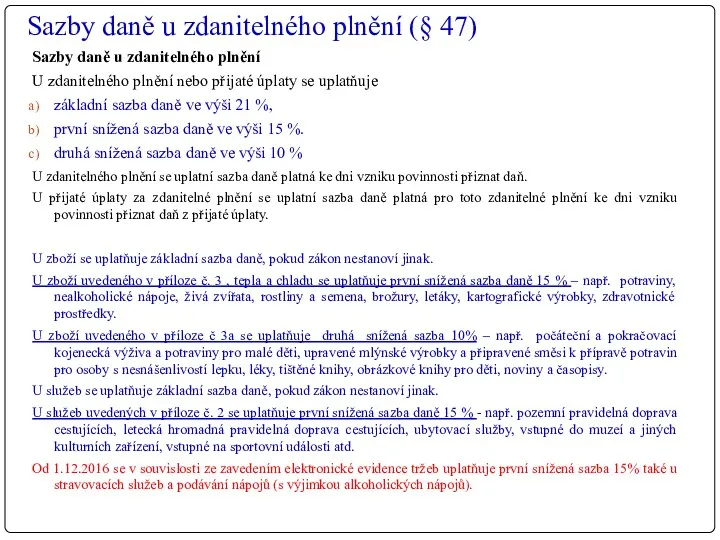

Sazby daně u zdanitelného plnění (§ 47)

Sazby daně u zdanitelného plnění

Sazby daně u zdanitelného plnění (§ 47)

Sazby daně u zdanitelného plnění

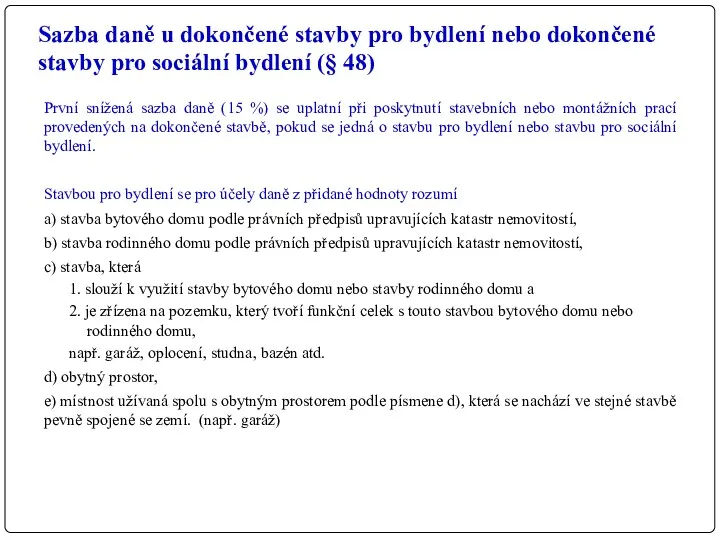

Sazba daně u dokončené stavby pro bydlení nebo dokončené stavby pro

Sazba daně u dokončené stavby pro bydlení nebo dokončené stavby pro

Stavbami pro sociální bydlení se pro účely daně z přidané hodnoty

Stavbami pro sociální bydlení se pro účely daně z přidané hodnoty

Sazba daně u výstavby nebo dodání stavby pro sociální bydlení (§

Sazba daně u výstavby nebo dodání stavby pro sociální bydlení (§

Výpočet daně (§ 37)

Výpočet z ceny bez DPH

DPH = Základ daně x

Výpočet daně (§ 37)

Výpočet z ceny bez DPH

DPH = Základ daně x

Plnění osvobozená od daně s nárokem na odpočet daně (§ 63)

Od

Plnění osvobozená od daně s nárokem na odpočet daně (§ 63)

Od

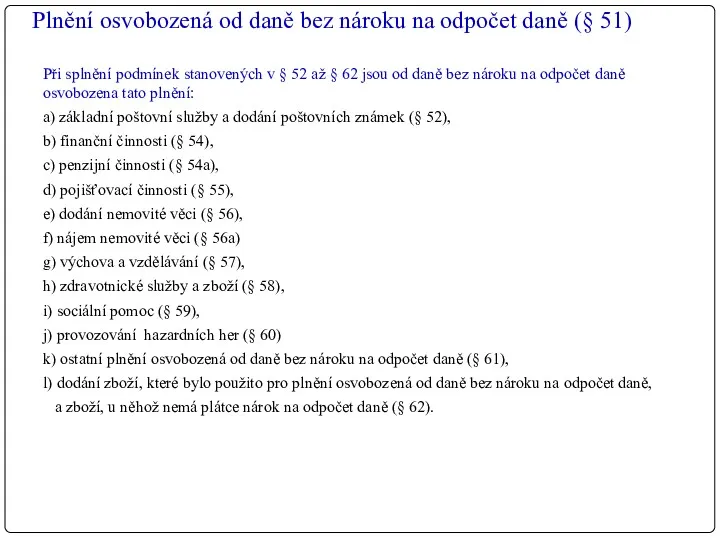

Plnění osvobozená od daně bez nároku na odpočet daně (§ 51)

Plnění osvobozená od daně bez nároku na odpočet daně (§ 51)

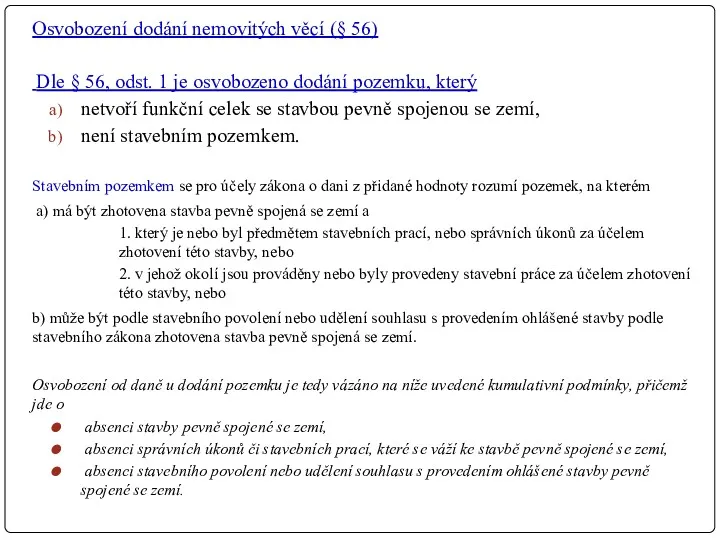

Osvobození dodání nemovitých věcí (§ 56)

Dle § 56, odst. 1

Osvobození dodání nemovitých věcí (§ 56)

Dle § 56, odst. 1

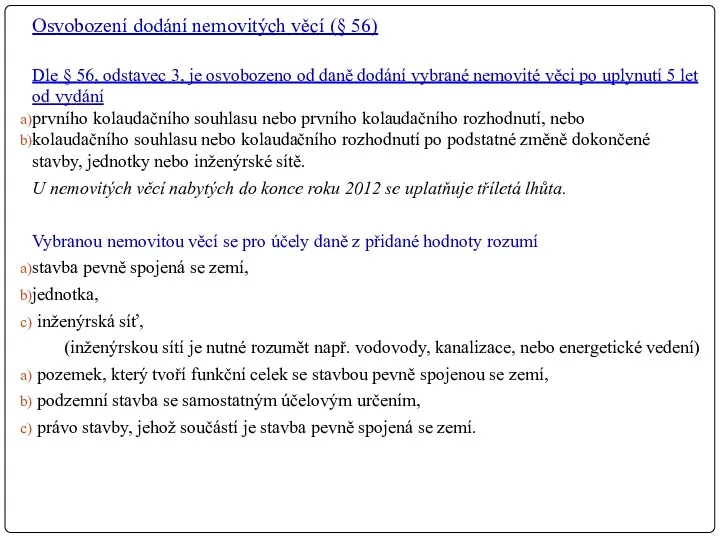

Osvobození dodání nemovitých věcí (§ 56)

Dle § 56, odstavec 3, je

Osvobození dodání nemovitých věcí (§ 56)

Dle § 56, odstavec 3, je

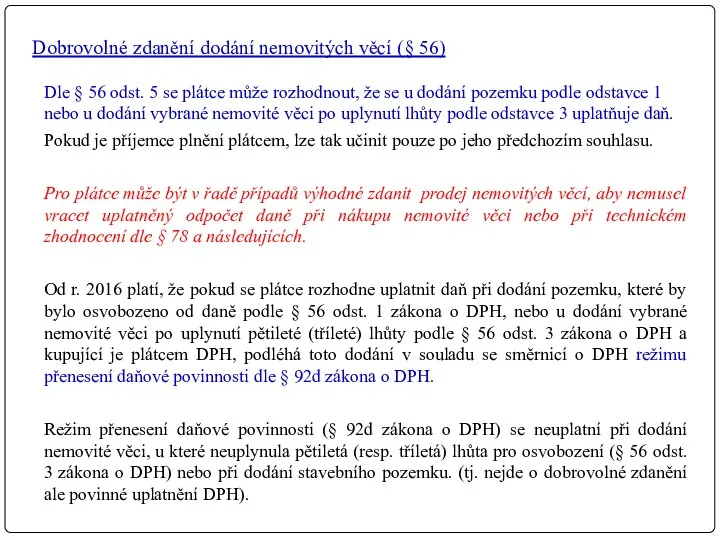

Dobrovolné zdanění dodání nemovitých věcí (§ 56)

Dle § 56 odst. 5

Dobrovolné zdanění dodání nemovitých věcí (§ 56)

Dle § 56 odst. 5

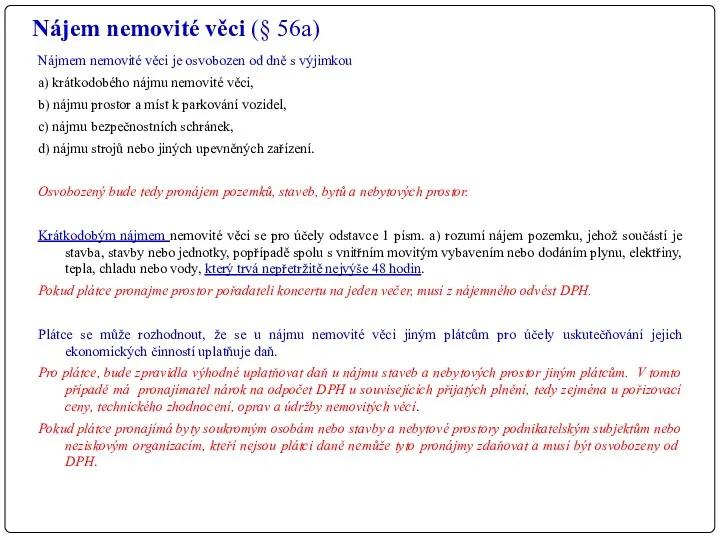

Nájem nemovité věci (§ 56a)

Nájmem nemovité věci je osvobozen od dně

Nájem nemovité věci (§ 56a)

Nájmem nemovité věci je osvobozen od dně

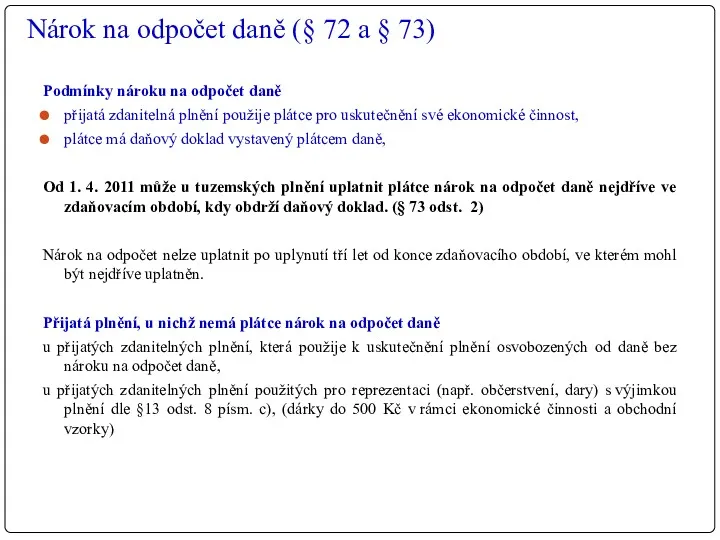

Nárok na odpočet daně (§ 72 a § 73)

Podmínky nároku na

Nárok na odpočet daně (§ 72 a § 73)

Podmínky nároku na

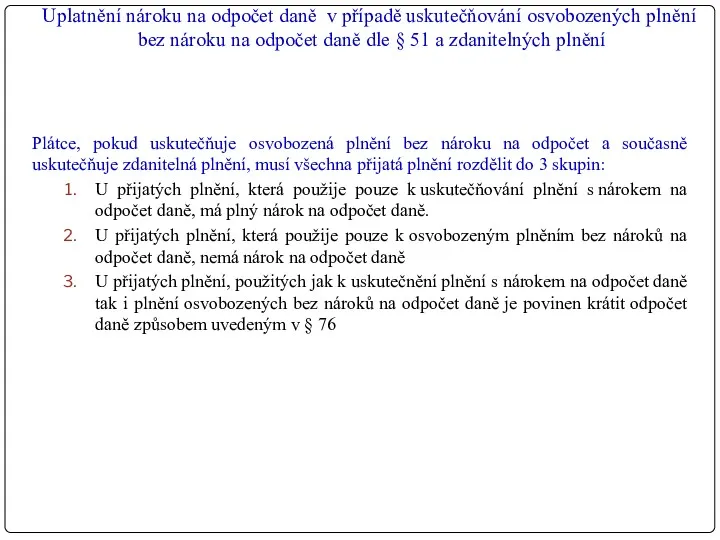

Uplatnění nároku na odpočet daně v případě uskutečňování osvobozených plnění

bez nároku

Uplatnění nároku na odpočet daně v případě uskutečňování osvobozených plnění bez nároku

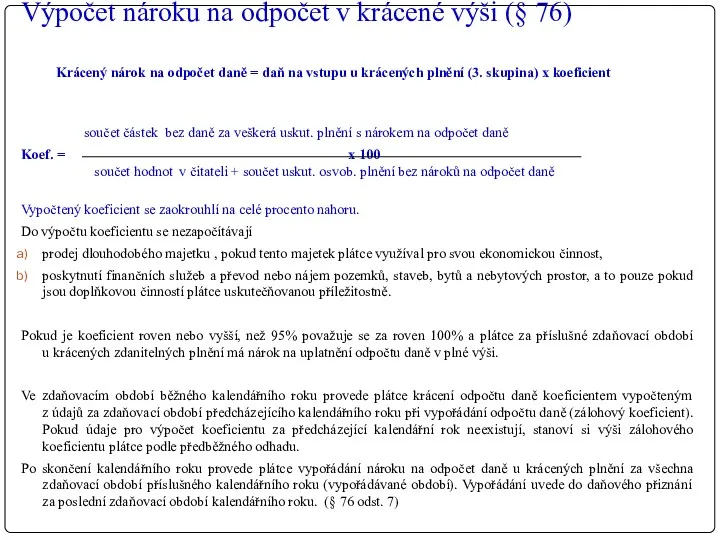

Výpočet nároku na odpočet v krácené výši (§ 76)

Krácený nárok

Výpočet nároku na odpočet v krácené výši (§ 76)

Krácený nárok

Příklad výpočtu daňové povinnosti při uskutečňování osvobozených plnění bez nároku na

Příklad výpočtu daňové povinnosti při uskutečňování osvobozených plnění bez nároku na

Сутність інвестиційного менеджменту. (Тема 1)

Сутність інвестиційного менеджменту. (Тема 1) Корпорация

Корпорация Управление прибылью предприятия (продолжение темы)

Управление прибылью предприятия (продолжение темы) Государственные внебюджетные фонды

Государственные внебюджетные фонды Страховой рынок Казахстана: современное состояние и перспективы развития

Страховой рынок Казахстана: современное состояние и перспективы развития Акцизы. Плательщики акциза

Акцизы. Плательщики акциза Оценка стоимости предприятия (бизнеса)

Оценка стоимости предприятия (бизнеса) Экономика семьи. 7 класс

Экономика семьи. 7 класс Управление процентным риском. (Тема 10)

Управление процентным риском. (Тема 10) АТ Піреус Банк МКБ

АТ Піреус Банк МКБ Самый выгодный денежный кредит

Самый выгодный денежный кредит Мемлекеттің инвестициялық саясаты. Инвестициялық климат

Мемлекеттің инвестициялық саясаты. Инвестициялық климат ВКР: Обоснование выбора оптимальной системы налогообложения для субъекта малого предпринимательства

ВКР: Обоснование выбора оптимальной системы налогообложения для субъекта малого предпринимательства Видаткова частина бюджету України

Видаткова частина бюджету України ЗПП АО Альфа-Банк Ultra. Зарплатный проект

ЗПП АО Альфа-Банк Ultra. Зарплатный проект Кредит на покупку

Кредит на покупку Гранты

Гранты Лабуан оффшорлық аймақ

Лабуан оффшорлық аймақ Учет, анализ и аудит расчетов с поставщиками и покупателями торгового предприятия

Учет, анализ и аудит расчетов с поставщиками и покупателями торгового предприятия Бюджет для граждан к проекту бюджета на 2020-2022гг

Бюджет для граждан к проекту бюджета на 2020-2022гг Инвестиционная деятельность осуществляемая в форме капитальных вложений

Инвестиционная деятельность осуществляемая в форме капитальных вложений Жер салығы

Жер салығы Облигации: общая характеристика, виды

Облигации: общая характеристика, виды Государственные пособия гражданам, имеющим детей (кроме ежемесячного пособия на ребенка)

Государственные пособия гражданам, имеющим детей (кроме ежемесячного пособия на ребенка) Неделя финансовой грамотности для детей и молодежи. 5-7 класс

Неделя финансовой грамотности для детей и молодежи. 5-7 класс Налоговая система РФ. Фискальная политика

Налоговая система РФ. Фискальная политика Сайт АСМАП. Законы, регулирующие выполнение международных автомобильных перевозок

Сайт АСМАП. Законы, регулирующие выполнение международных автомобильных перевозок Принципы и этические нормы аудита. Права и обязанности сторон в ходе аудита. Лекция 2

Принципы и этические нормы аудита. Права и обязанности сторон в ходе аудита. Лекция 2