- Сайт АСМАП. Законы, регулирующие выполнение международных автомобильных перевозок

Содержание

- 2. Сайт АСМАП

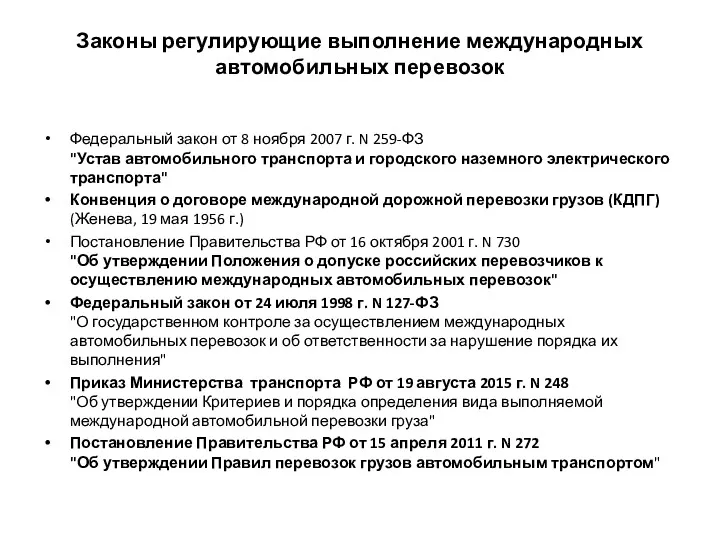

- 7. Законы регулирующие выполнение международных автомобильных перевозок Федеральный закон от 8 ноября 2007 г. N 259-ФЗ "Устав

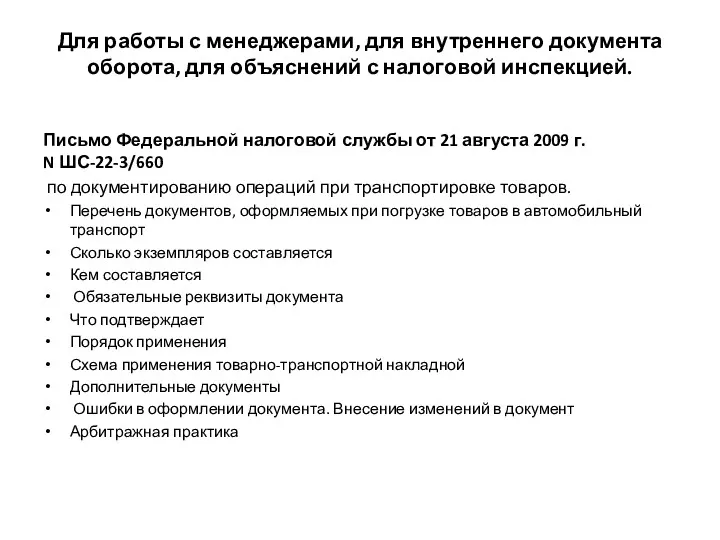

- 10. Для работы с менеджерами, для внутреннего документа оборота, для объяснений с налоговой инспекцией. Письмо Федеральной налоговой

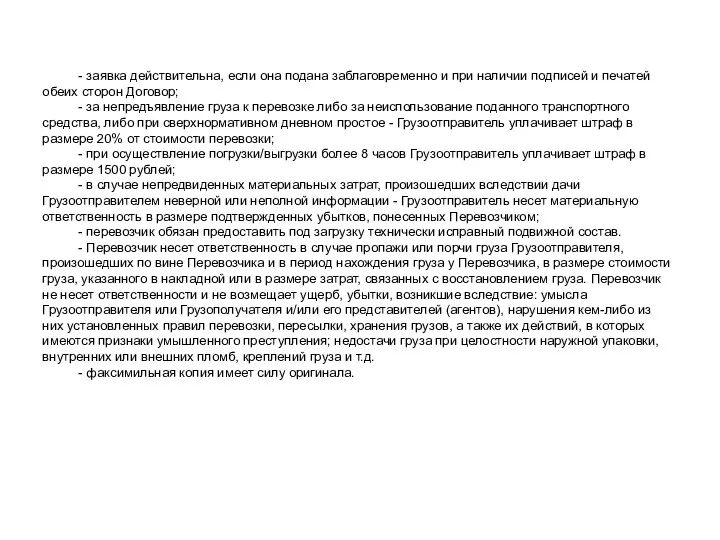

- 11. ЗАЯВКА N _____ от "___" _____________________ 2008 года на перевозку грузов автомобильным транспортом Настоящим стороны согласовали

- 12. - заявка действительна, если она подана заблаговременно и при наличии подписей и печатей обеих сторон Договор;

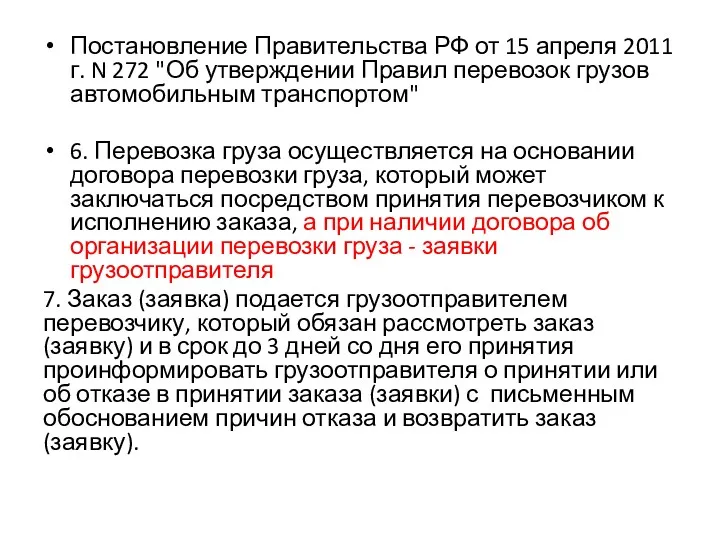

- 13. Постановление Правительства РФ от 15 апреля 2011 г. N 272 "Об утверждении Правил перевозок грузов автомобильным

- 14. Приказ Минтранса России от 24.06.2003 г. N 153 утверждает "Инструкция по учету доходов и расходов по

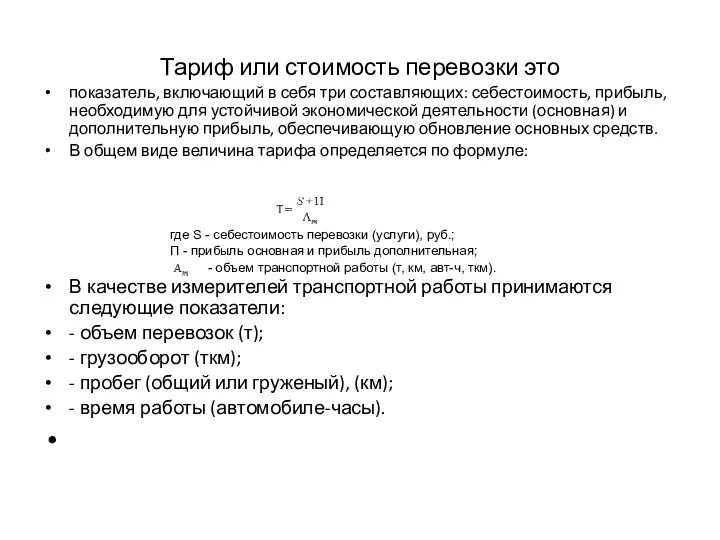

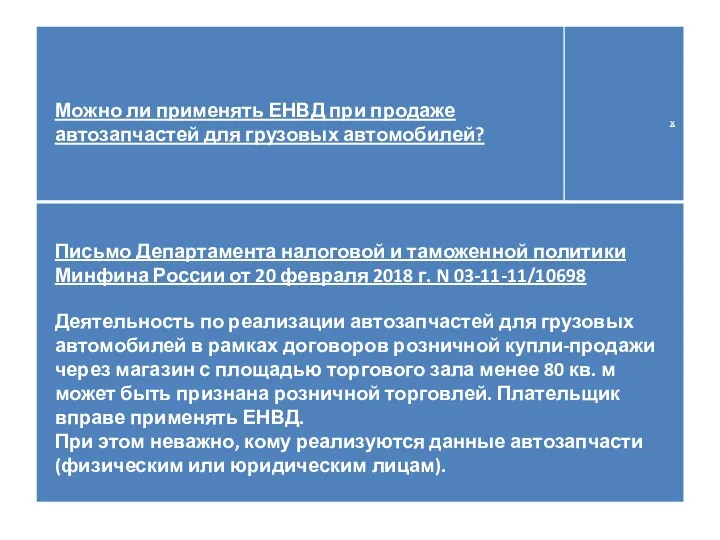

- 15. Тариф или стоимость перевозки это показатель, включающий в себя три составляющих: себестоимость, прибыль, необходимую для устойчивой

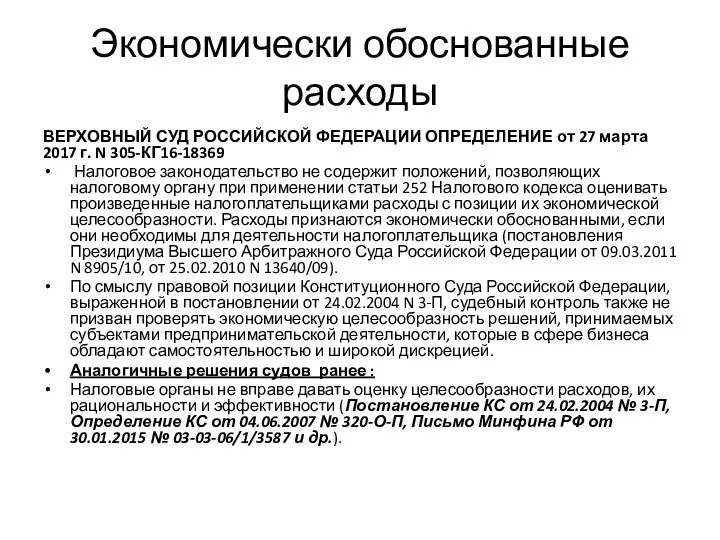

- 16. Экономически обоснованные расходы ВЕРХОВНЫЙ СУД РОССИЙСКОЙ ФЕДЕРАЦИИ ОПРЕДЕЛЕНИЕ от 27 марта 2017 г. N 305-КГ16-18369 Налоговое

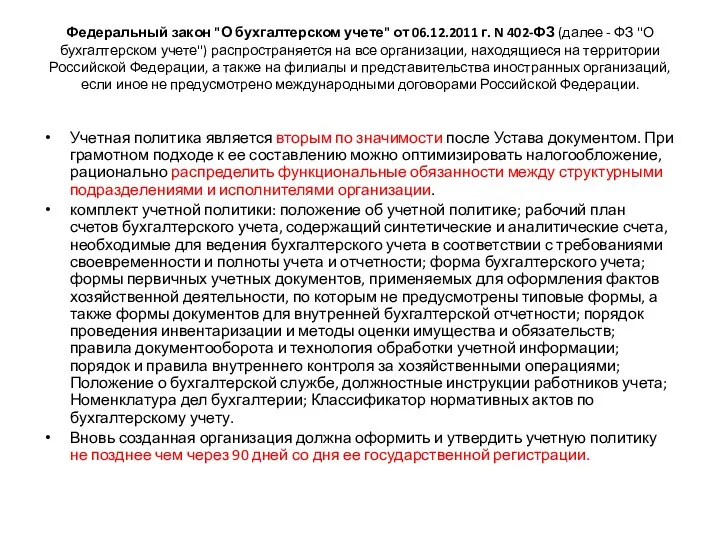

- 17. Федеральный закон "О бухгалтерском учете" от 06.12.2011 г. N 402-ФЗ (далее - ФЗ "О бухгалтерском учете")

- 18. Закон "О бухгалтерском учете" (N 402-ФЗ от 06.12.2011), который применяется с 1 января 2013 г., не

- 19. Оформление счетов Если сделка реальная и выполнил ее сам контрагент, то чужие подписи в первичке уже

- 20. Подтверждение расходов, произведенных на территории иностранных государств, документами, оформленными в электронном виде Под документально подтвержденными расходами

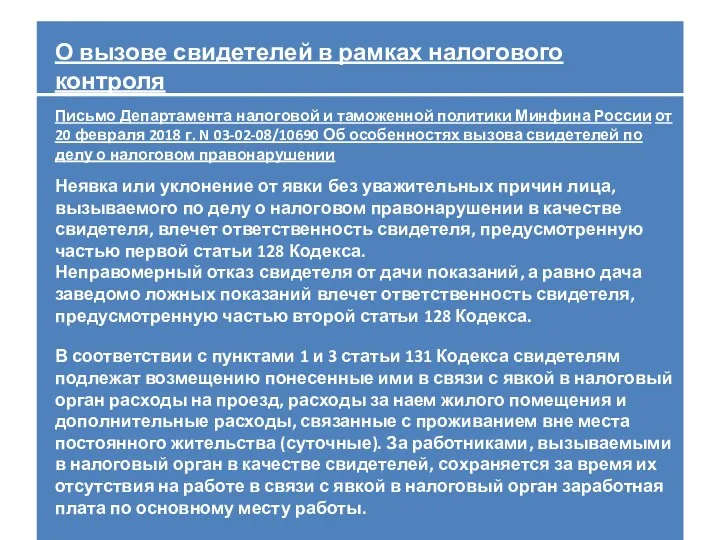

- 21. Письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 9 декабря 2015 г. N 03-07-14/71801 перевод

- 22. Учет в затратах иностранного НДС уплаченного на территории иностранного государства ……………….согласно подпункту 49 пункта 1 статьи

- 23. Вывод: Затраты, понесенные организацией на территории иностранного государства, должны быть подтверждены документами, оформленными в соответствии с

- 24. Документальным подтверждением расходов на оплату труда, в частности, являются: - трудовой договор; - штатное расписание; -

- 25. Локальные нормативные акты как способ регулирования трудовых отношений Согласно части второй ст. 5 ТК РФ трудовые

- 28. Работникам, постоянная работа которых осуществляется в пути работодатель возмещает связанные со служебными поездками расходы. Важно отметить,

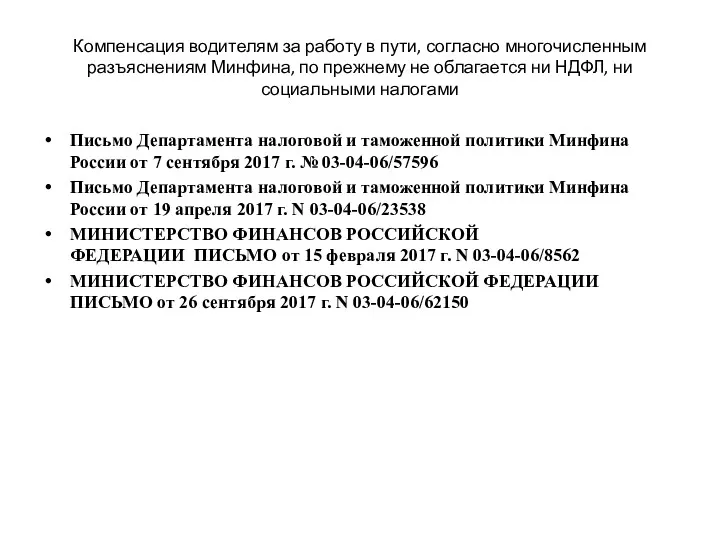

- 29. Компенсация водителям за работу в пути, согласно многочисленным разъяснениям Минфина, по прежнему не облагается ни НДФЛ,

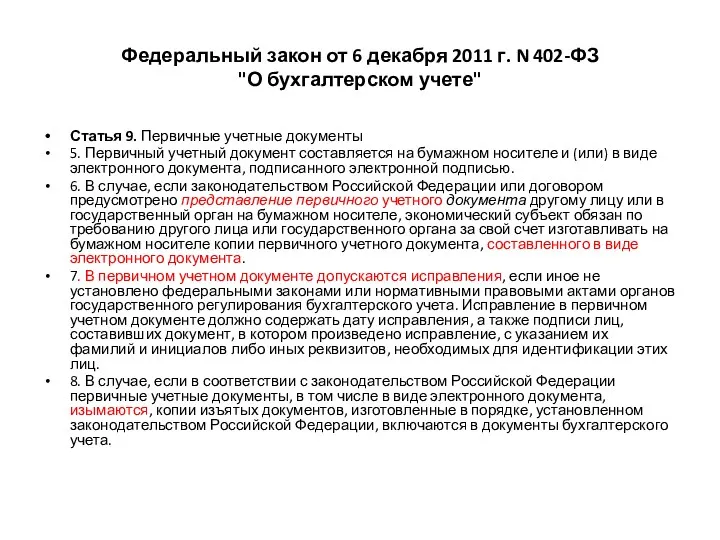

- 30. Федеральный закон от 6 декабря 2011 г. N 402-ФЗ "О бухгалтерском учете" Статья 9. Первичные учетные

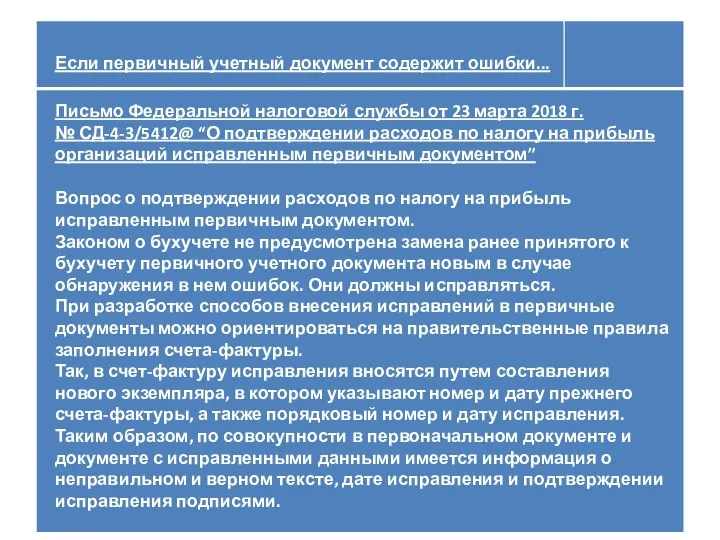

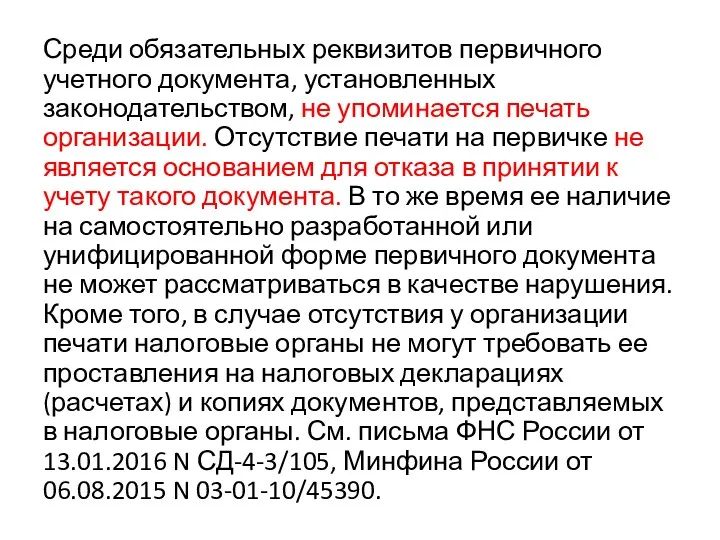

- 32. Среди обязательных реквизитов первичного учетного документа, установленных законодательством, не упоминается печать организации. Отсутствие печати на первичке

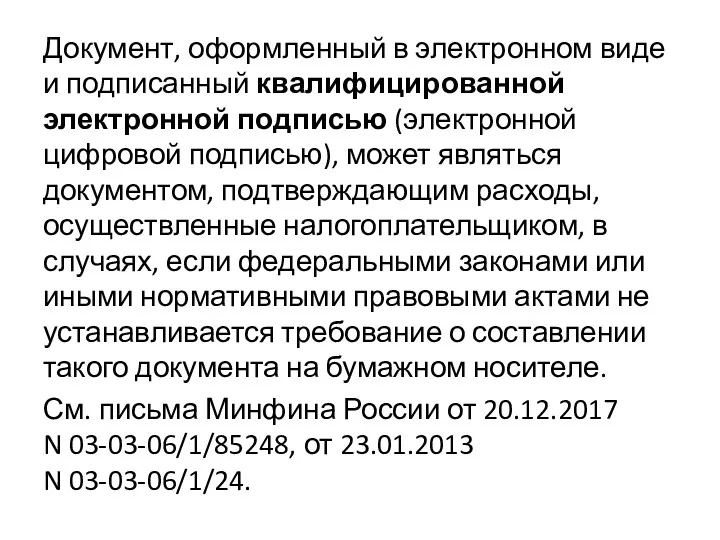

- 33. Документ, оформленный в электронном виде и подписанный квалифицированной электронной подписью (электронной цифровой подписью), может являться документом,

- 34. Обратите внимание, что приказ ФНС России от 21.03.2012 N ММВ-7-6/172@, которым утверждены рекомендуемые форматы накладной ТОРГ-12

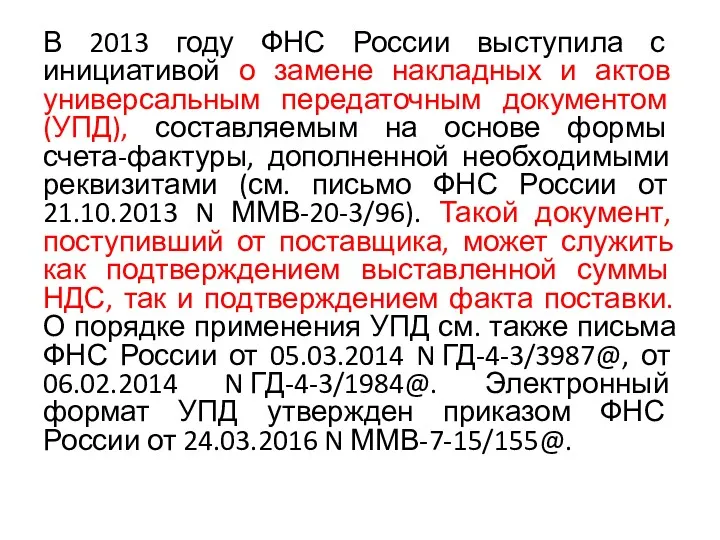

- 35. В 2013 году ФНС России выступила с инициативой о замене накладных и актов универсальным передаточным документом

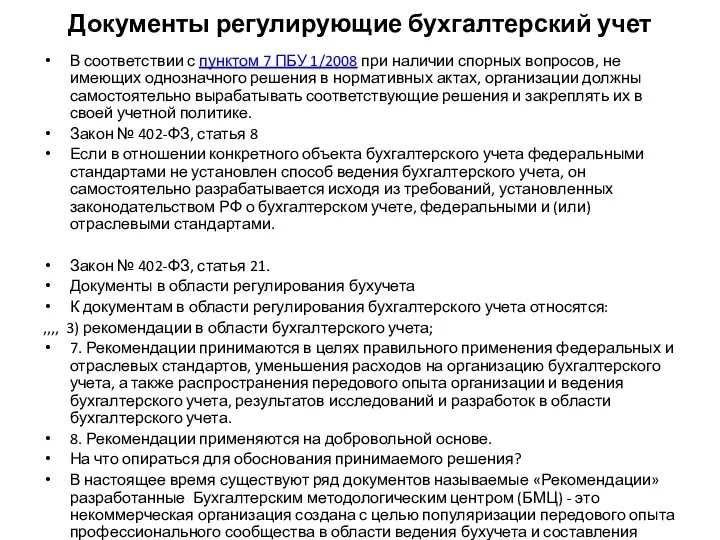

- 36. Документы регулирующие бухгалтерский учет В соответствии с пунктом 7 ПБУ 1/2008 при наличии спорных вопросов, не

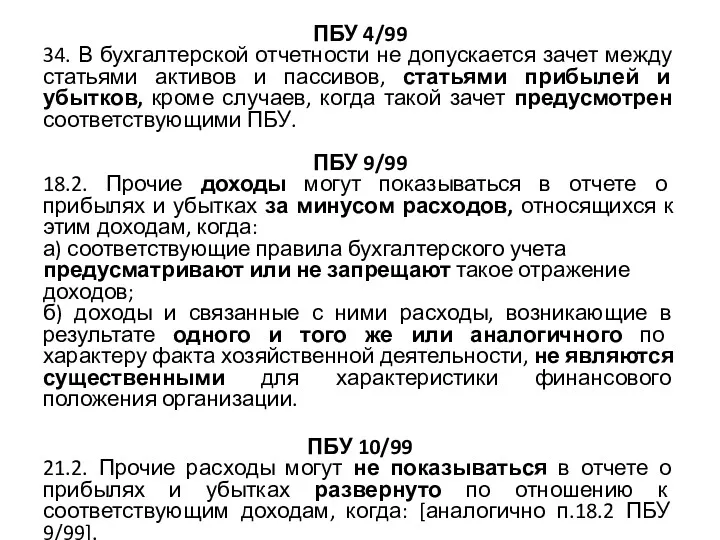

- 37. ПБУ 4/99 34. В бухгалтерской отчетности не допускается зачет между статьями активов и пассивов, статьями прибылей

- 38. О хранении данных бухгалтерского и налогового учета Письмо Минфина России от 26 декабря 2017 г. N

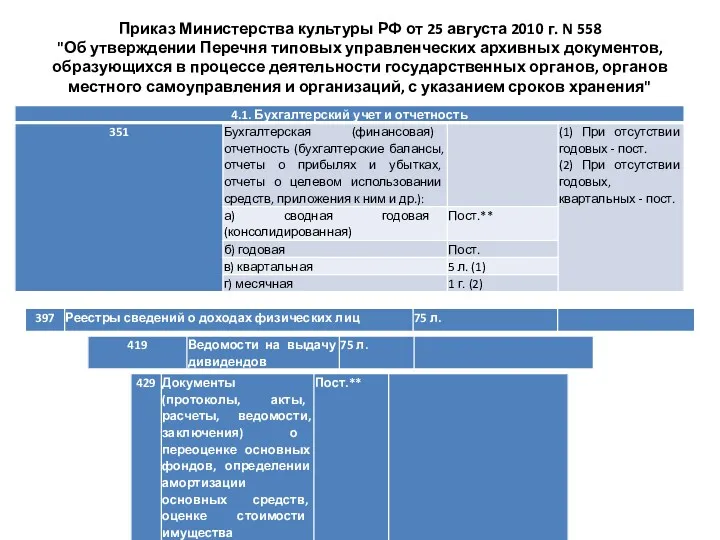

- 39. Приказ Министерства культуры РФ от 25 августа 2010 г. N 558 "Об утверждении Перечня типовых управленческих

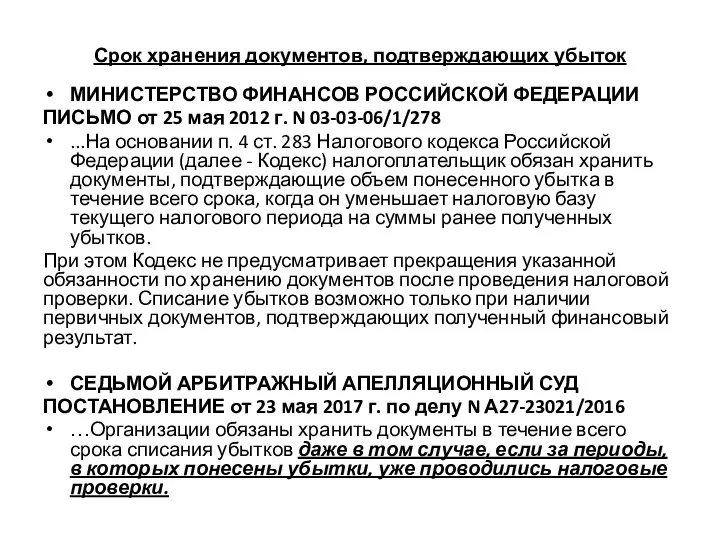

- 40. Срок хранения документов, подтверждающих убыток МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ ПИСЬМО от 25 мая 2012 г. N

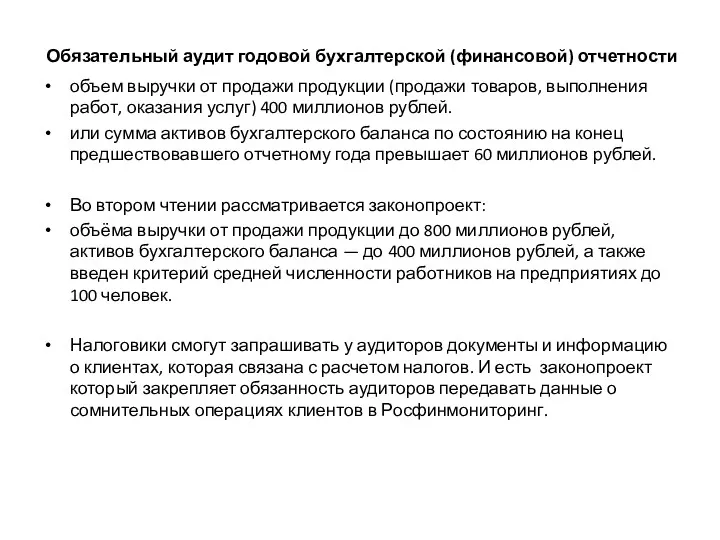

- 41. Обязательный аудит годовой бухгалтерской (финансовой) отчетности объем выручки от продажи продукции (продажи товаров, выполнения работ, оказания

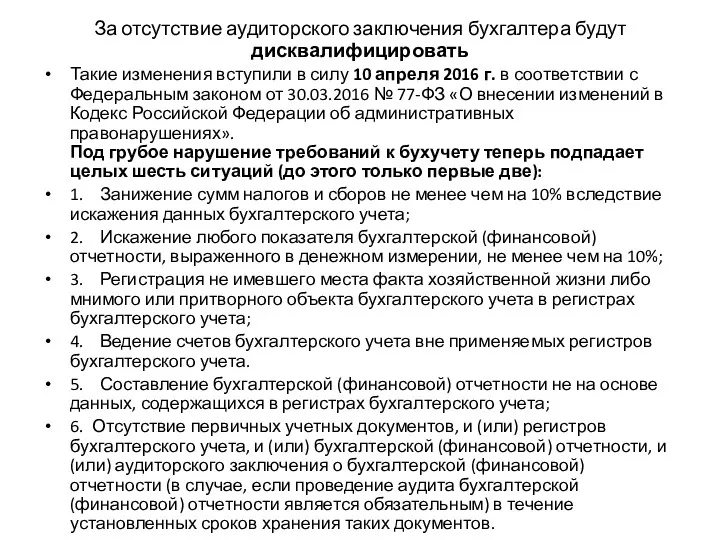

- 43. За отсутствие аудиторского заключения бухгалтера будут дисквалифицировать Такие изменения вступили в силу 10 апреля 2016 г.

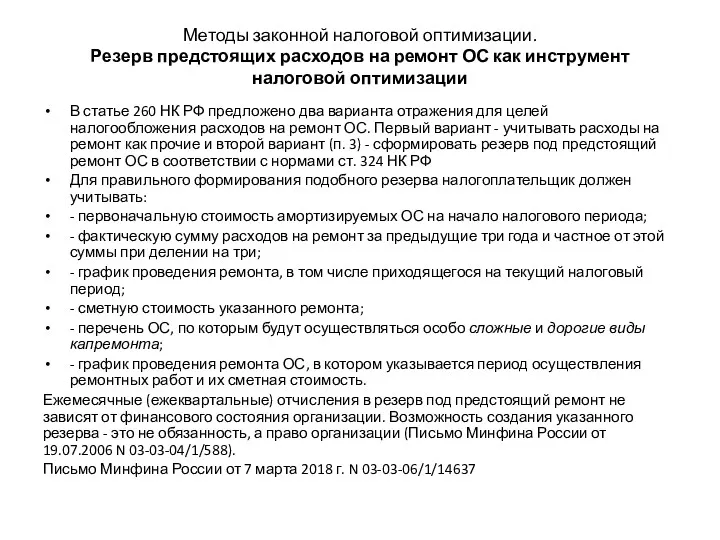

- 45. Методы законной налоговой оптимизации. Резерв предстоящих расходов на ремонт ОС как инструмент налоговой оптимизации В статье

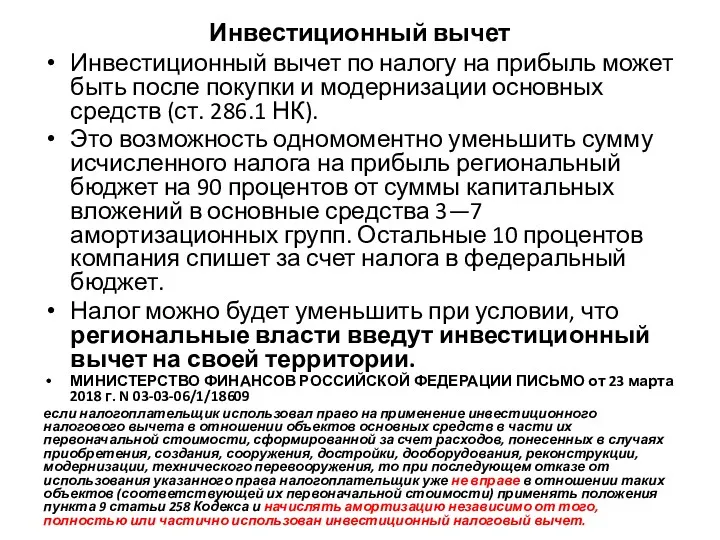

- 46. Инвестиционный вычет Инвестиционный вычет по налогу на прибыль может быть после покупки и модернизации основных средств

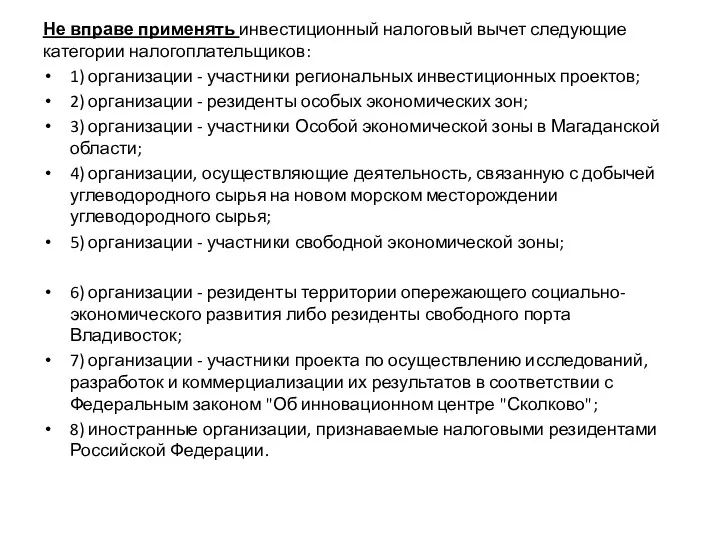

- 47. Не вправе применять инвестиционный налоговый вычет следующие категории налогоплательщиков: 1) организации - участники региональных инвестиционных проектов;

- 49. ОСОБАЯ ЭКОНОМИЧЕСКАЯ ЗОНА- ограниченная территория в регионах, с особым юридическим статусом по отношению к остальной территории

- 50. Ответственность участников ВЭД за нарушения валютного законодательства С 16 апреля 2016 года СРОК давности ПРИВЛЕЧЕНИЯ к

- 54. Письмо Минфина от 16.05.2016 N 03-03-06/1/27851 В случае расторжения договора купли-продажи предварительная оплата в иностранной валюте,

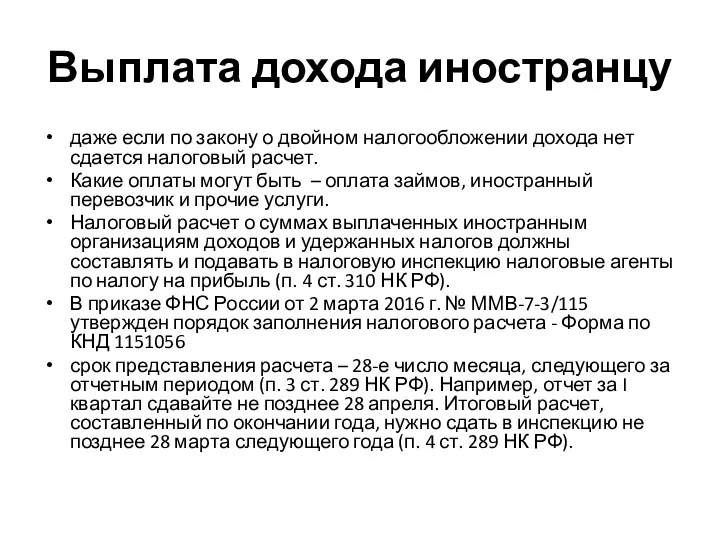

- 55. Выплата дохода иностранцу даже если по закону о двойном налогообложении дохода нет сдается налоговый расчет. Какие

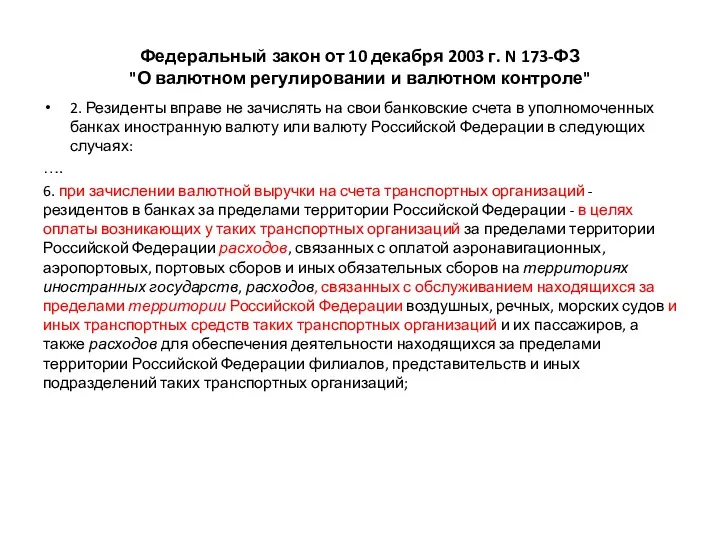

- 56. Федеральный закон от 10 декабря 2003 г. N 173-ФЗ "О валютном регулировании и валютном контроле" 2.

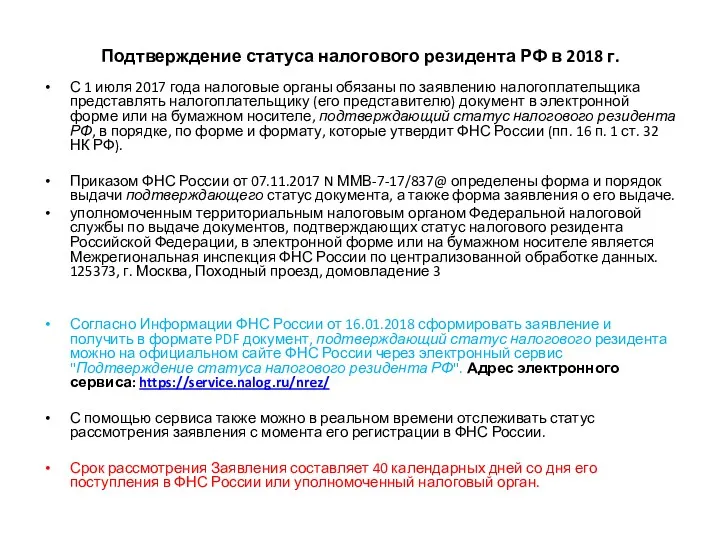

- 57. Подтверждение статуса налогового резидента РФ в 2018 г. С 1 июля 2017 года налоговые органы обязаны

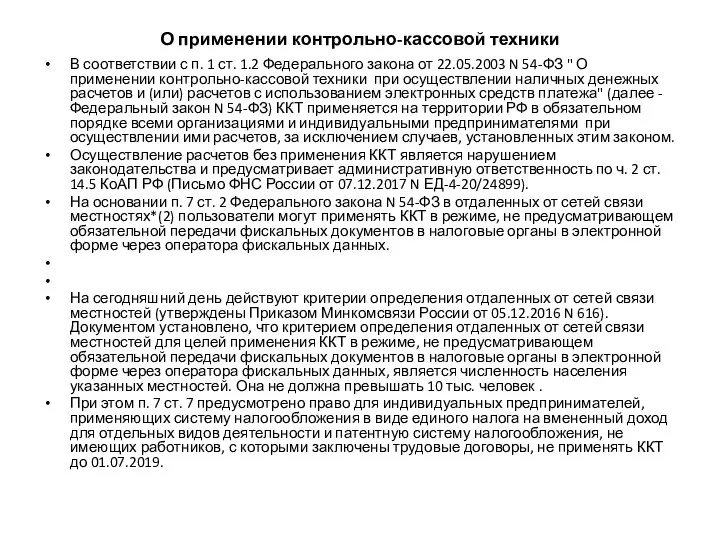

- 58. О применении контрольно-кассовой техники В соответствии с п. 1 ст. 1.2 Федерального закона от 22.05.2003 N

- 59. Транспортный налог НК Порядок исчисления налога ст. 362 п2. Сумма налога, исчисленная по итогам налогового периода

- 60. Вопрос: Какую сумму транспортного налога организация - владелец грузовика вправе учесть в расходах по налогу на

- 61. О заполнении формы налоговой отчетности по налогу на имущество организаций Код льготы 2012000 После знака "/"

- 62. С начала года субъекты РФ вправе вводить дополнительные льготы для движимого имущества, если соблюдены два условия:

- 63. ст.133 ТК Месячная заработная плата работника, полностью отработавшего за этот период норму рабочего времени и выполнившего

- 64. Федеральное отраслевое соглашение по автомобильному и городскому наземному пассажирскому транспорту на 2014-2016 годы, продлено на 2017

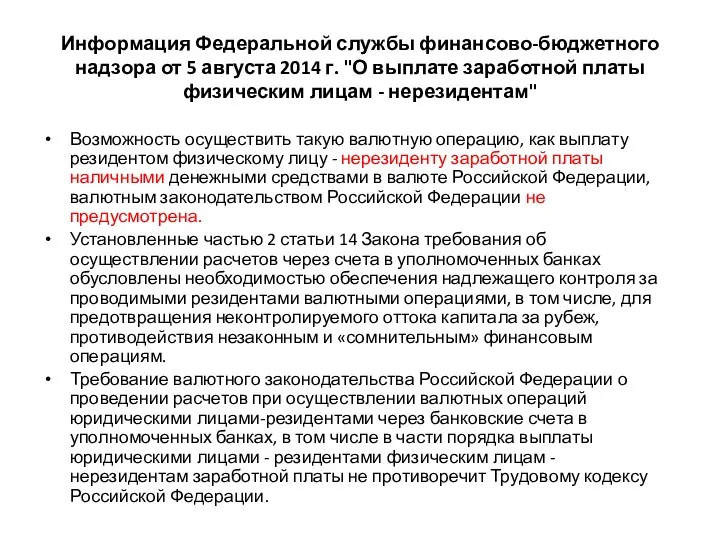

- 65. Информация Федеральной службы финансово-бюджетного надзора от 5 августа 2014 г. "О выплате заработной платы физическим лицам

- 66. Расходы налогоплательщика на обучение включаются в состав прочих расходов, если: проходят работники налогоплательщика, заключившие с налогоплательщиком

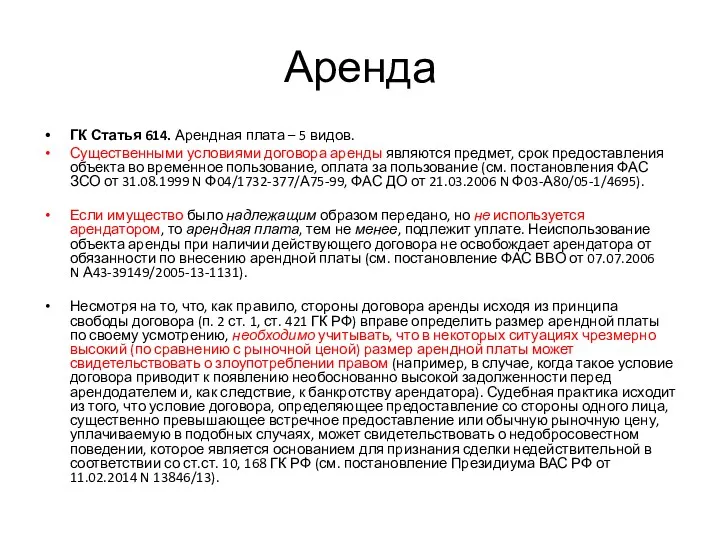

- 67. Аренда ГК Статья 614. Арендная плата – 5 видов. Существенными условиями договора аренды являются предмет, срок

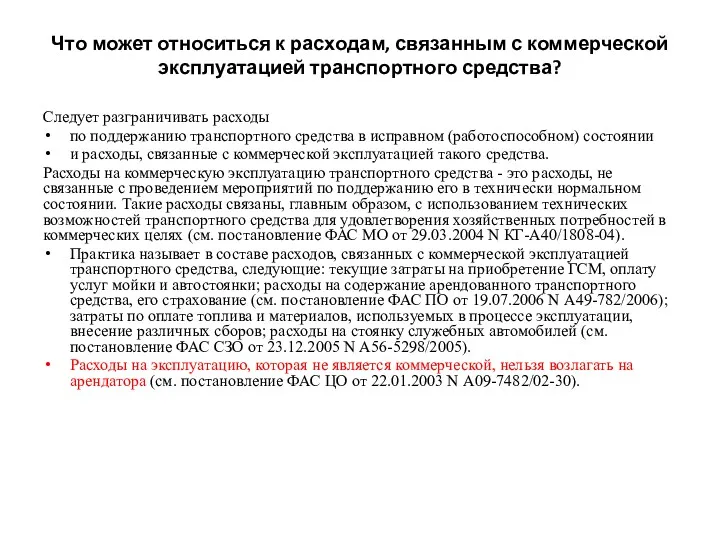

- 68. Что может относиться к расходам, связанным с коммерческой эксплуатацией транспортного средства? Следует разграничивать расходы по поддержанию

- 69. Отдельные составляющие договорной цены Может ли повлиять на изменение арендной платы изменение налоговых обязанностей арендодателя? Нет,

- 70. Лизинг Един ли по своей сути лизинговый платеж? При ответе на данный вопрос суды прибегают к

- 71. С 25 марта изменяется заверение карточки образцов подписей к лицевым счетам у нотариуса В порядок открытия

- 72. При расчете количества транспортных средств для применения ЕНВД учитываются и те, которые используются взаимозависимыми лицами Определение

- 73. Напоминаю, что услуги сдачи в аренду транспортных средств под ЕНВД не попадают, НО в случае сдачи

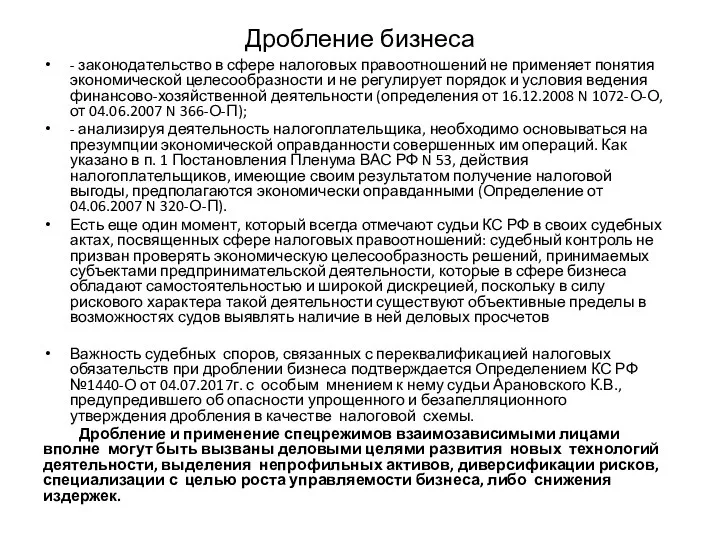

- 76. Дробление бизнеса - законодательство в сфере налоговых правоотношений не применяет понятия экономической целесообразности и не регулирует

- 77. Общий склад, товар и бухгалтерия – это схема или нет? Налогоплательщик настаивал, что ООО и ИП

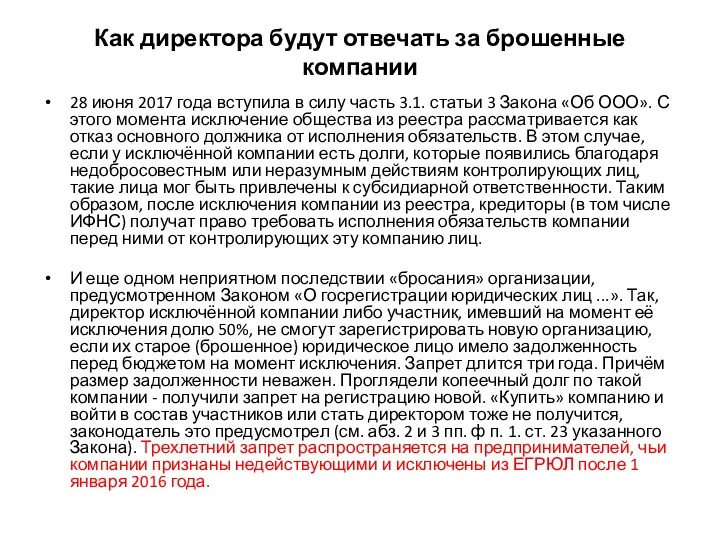

- 78. Как директора будут отвечать за брошенные компании 28 июня 2017 года вступила в силу часть 3.1.

- 79. О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма». вступили в силу требования обязательном

- 80. Кому юр/лица обязаны передавать информацию бенефициарах Уполномоченному органу (Росфинмониторинг (ст.3)); Налоговым органам; Административная ответственность (новая ст.14.25.1

- 81. Методические рекомендации Банка России от 21 июля 2017 г. N 18-МР "О подходах к управлению кредитными

- 82. На сайте pb.nalog.ru с 1 июня 2018 года появится сервис для проверки контрагентов «Прозрачный бизнес». Информацию

- 83. Необоснованная налоговая выгода Вопросы о получении необоснованной налоговой выгоды налогоплательщиками являются одними из самых актуальных среди

- 84. Кадровые проверки Минюст зарегистрировал приказ от 10.11.2017 № 655 «Об утверждении форм проверочных листов (списков контрольных

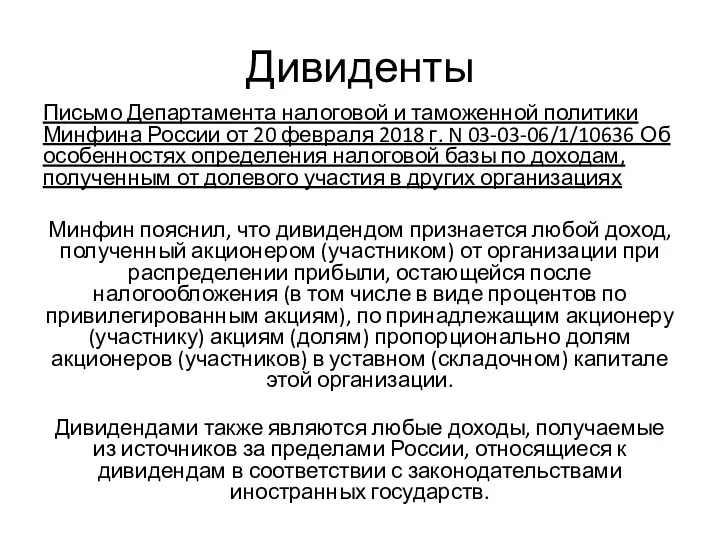

- 85. Дивиденты Письмо Департамента налоговой и таможенной политики Минфина России от 20 февраля 2018 г. N 03-03-06/1/10636

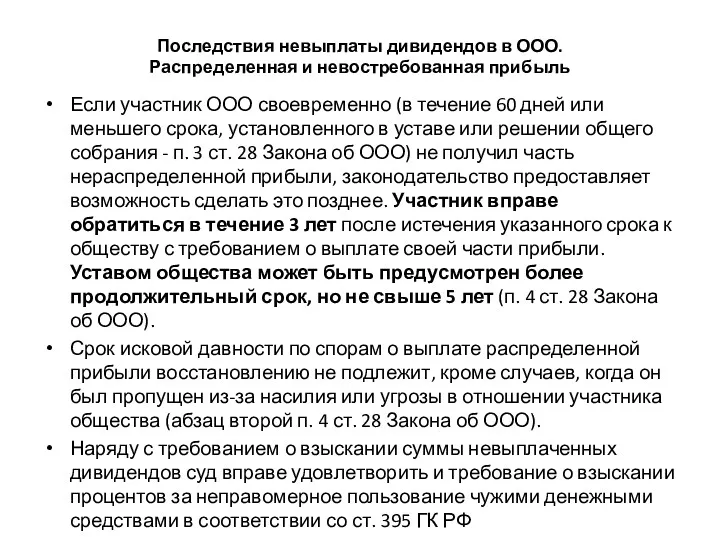

- 86. Последствия невыплаты дивидендов в ООО. Распределенная и невостребованная прибыль Если участник ООО своевременно (в течение 60

- 88. НДС Статья 148. Место реализации работ (услуг)-определение территории РФ. В целях настоящей главы местом реализации работ

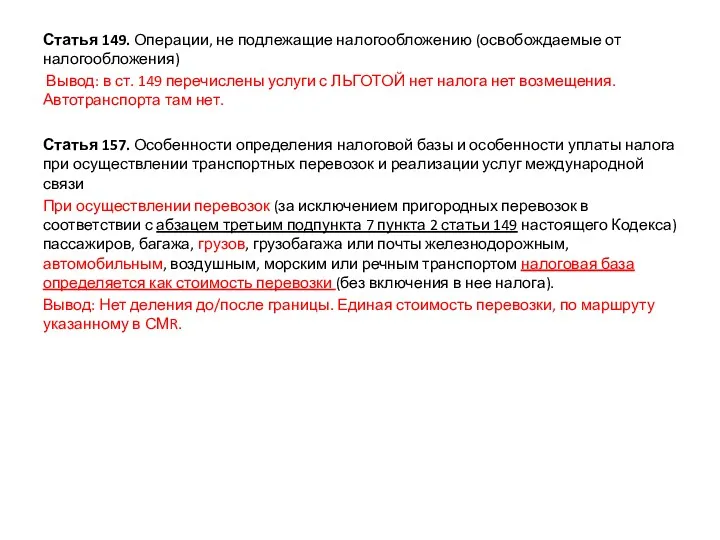

- 89. Статья 149. Операции, не подлежащие налогообложению (освобождаемые от налогообложения) Вывод: в ст. 149 перечислены услуги с

- 90. Статья 164. Налоговые ставки 2.1) услуг по международной перевозке товаров. В целях настоящей статьи под международными

- 91. Транзит по территории РФ Пп3 п1 ст 164 ставка 0% Письмо Департамента налоговой и таможенно-тарифной политики

- 92. Статья 165. Порядок подтверждения права на получение возмещения при налогообложении по налоговой ставке 0 процентов 3.1.

- 93. Поскольку пунктом 3.1 статьи 165 Кодекса не установлены особенности в отношении отметок российских таможенных органов, подтверждающих

- 94. 9. Документы (их копии), указанные в пунктах 1 - 3 настоящей статьи, представляются налогоплательщиками для подтверждения

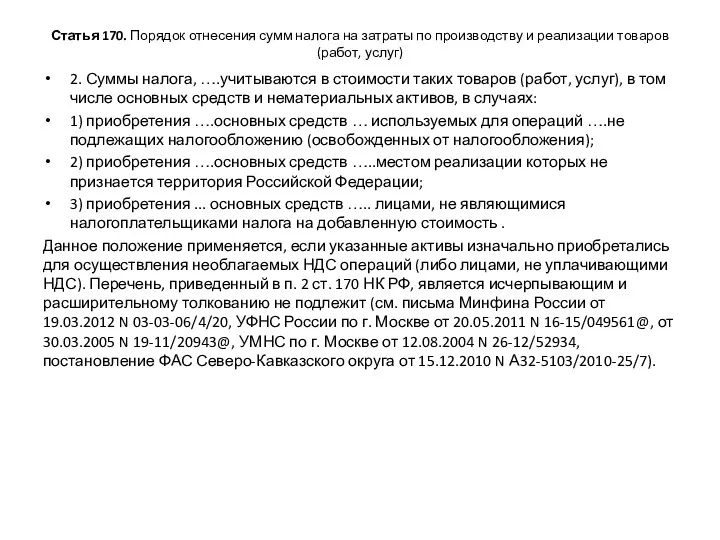

- 95. Статья 170. Порядок отнесения сумм налога на затраты по производству и реализации товаров (работ, услуг) 2.

- 96. Однако в хозяйственной деятельности нередки ситуации, при которых одновременно осуществляются операции, облагаемые НДС и освобождаемые от

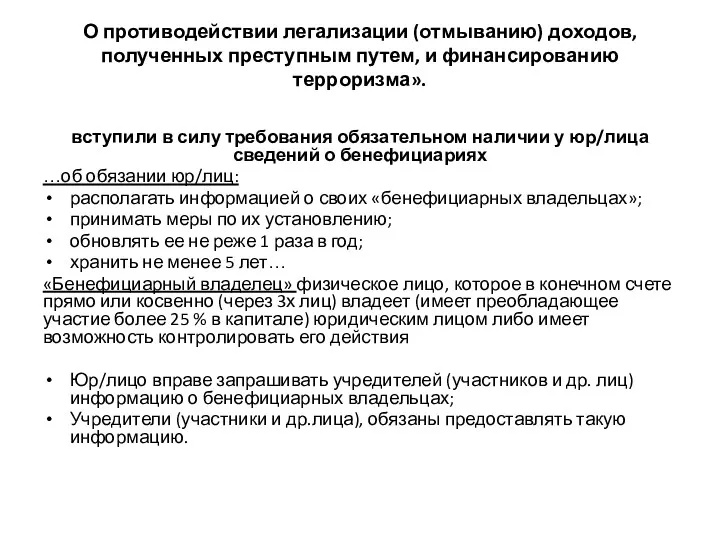

- 97. Статья 171. Налоговые вычеты Налогоплательщик имеет право уменьшить общую сумму налога, исчисленную в соответствии со статьей

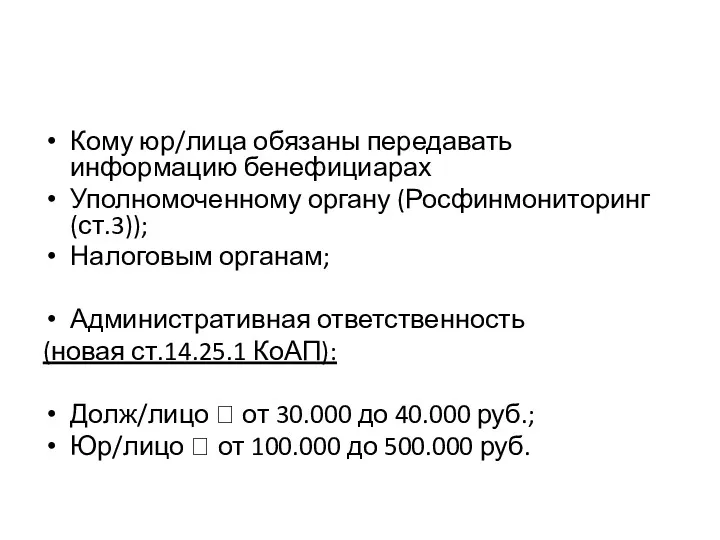

- 98. НДС в ЕАЭС Перевозка российской компанией по маршруту Страна ЕАЭС в страну ЕС Заказчик из ЕАЭС

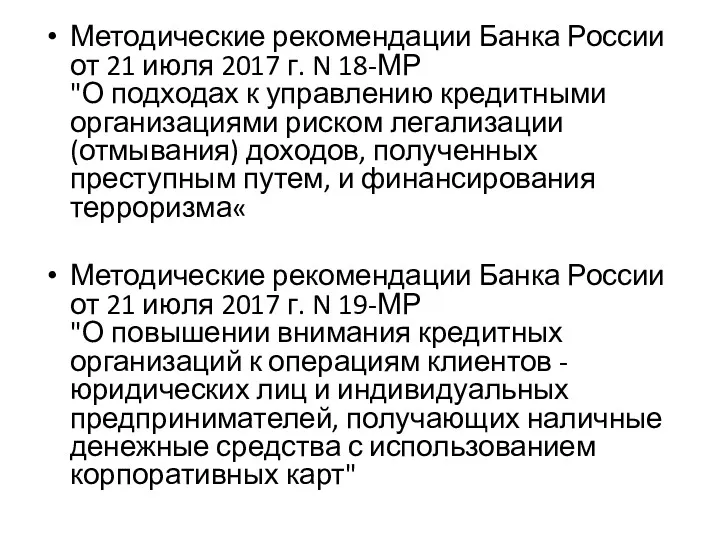

- 99. Последующий перевозчик Если разные этапы транспортировки осуществляют различные перевозчики и/ или различные виды транспорта, или если

- 100. Раздельный учет Письмо Департамента налоговой и таможенной политики Минфина России от 20 ноября 2017 г. N

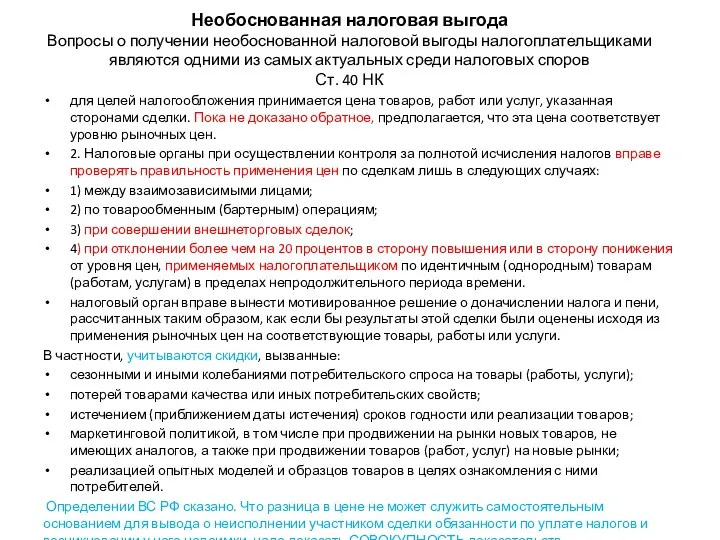

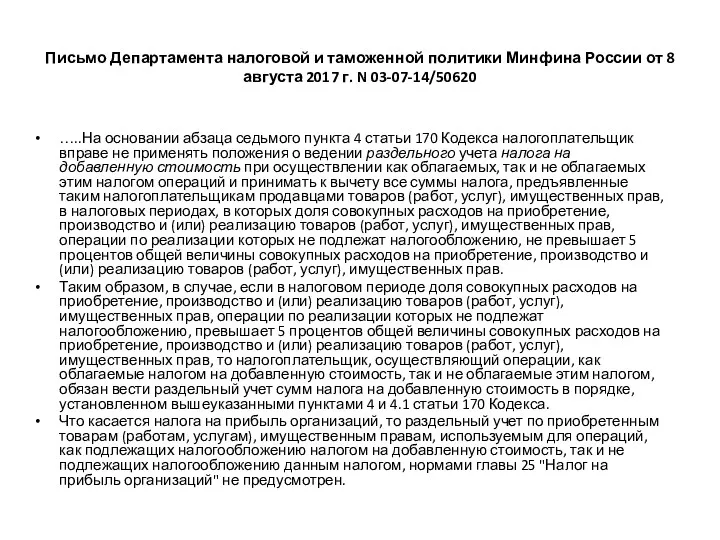

- 101. Письмо Департамента налоговой и таможенной политики Минфина России от 8 августа 2017 г. N 03-07-14/50620 …..На

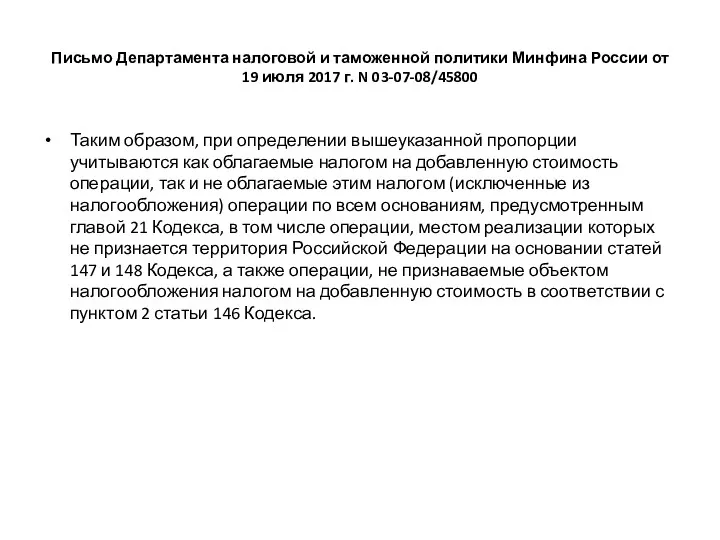

- 102. Письмо Департамента налоговой и таможенной политики Минфина России от 19 июля 2017 г. N 03-07-08/45800 Таким

- 103. Обратите внимание на постановление АС Дальневосточного округа от 07.03.2018 N Ф03-5548/17 по делу N А51-11965/2017. Налогоплательщик

- 106. Понятие чистых активов Заканчивая очередной год, компания анализирует данные по имеющимся у нее активам и проводит

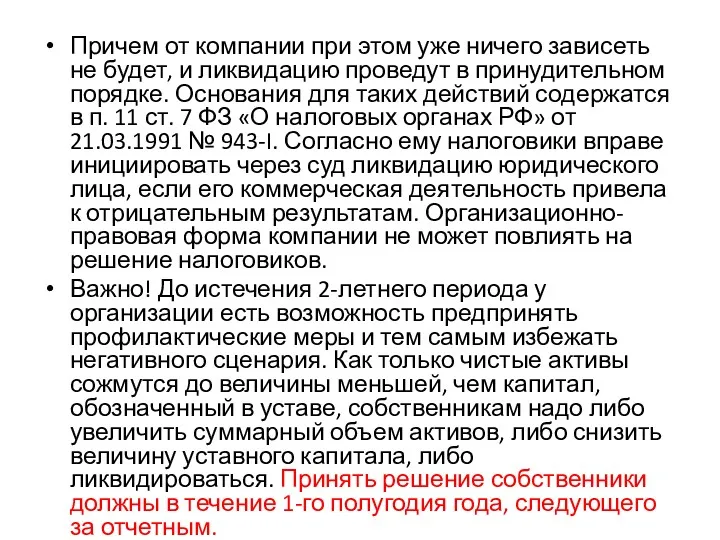

- 107. Причем от компании при этом уже ничего зависеть не будет, и ликвидацию проведут в принудительном порядке.

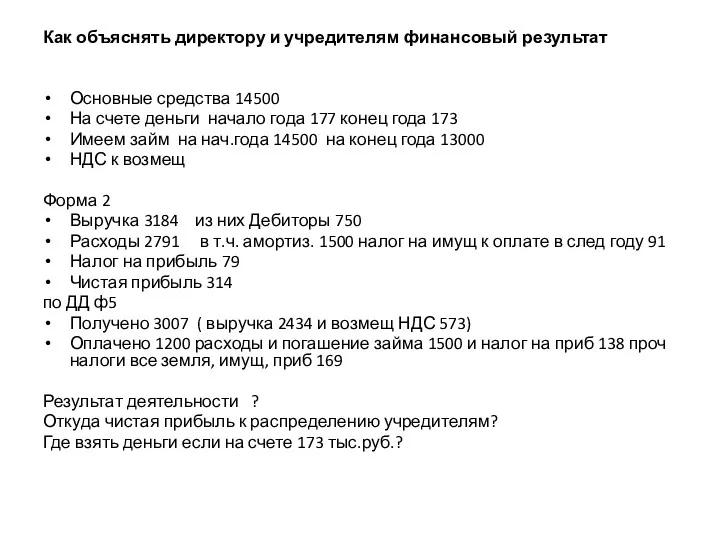

- 108. Как объяснять директору и учредителям финансовый результат Основные средства 14500 На счете деньги начало года 177

- 110. Скачать презентацию

Сайт АСМАП

Сайт АСМАП

Законы регулирующие выполнение международных автомобильных перевозок

Федеральный закон от 8 ноября 2007

Законы регулирующие выполнение международных автомобильных перевозок

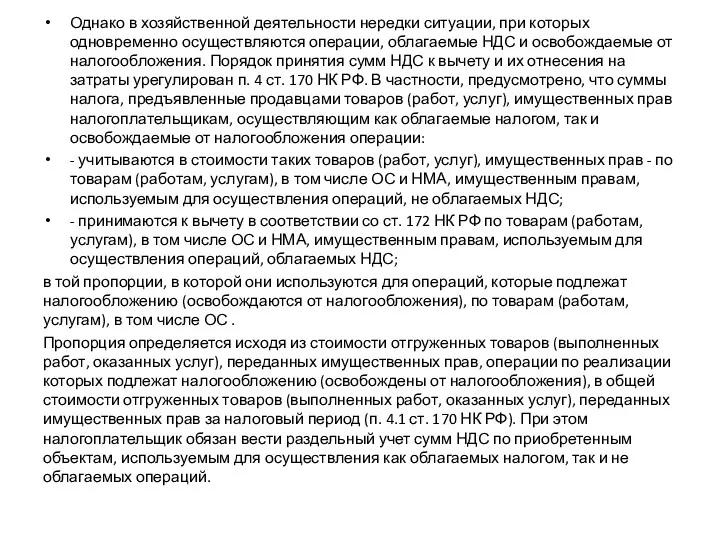

Федеральный закон от 8 ноября 2007

Для работы с менеджерами, для внутреннего документа оборота, для объяснений с

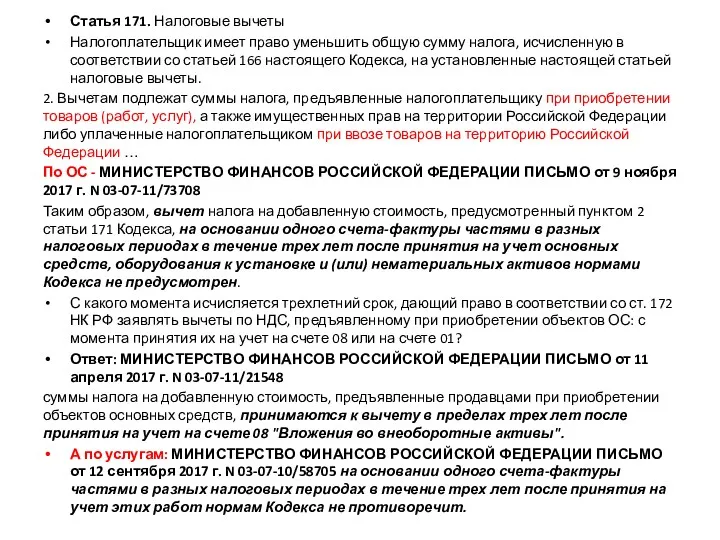

Для работы с менеджерами, для внутреннего документа оборота, для объяснений с

ЗАЯВКА N _____ от "___" _____________________ 2008 года

на перевозку грузов автомобильным транспортом

Настоящим

ЗАЯВКА N _____ от "___" _____________________ 2008 года на перевозку грузов автомобильным транспортом Настоящим

- заявка действительна, если она подана заблаговременно и при наличии подписей и

- заявка действительна, если она подана заблаговременно и при наличии подписей и

Постановление Правительства РФ от 15 апреля 2011 г. N 272 "Об

Постановление Правительства РФ от 15 апреля 2011 г. N 272 "Об

Приказ Минтранса России от 24.06.2003 г. N 153 утверждает "Инструкция по учету

Приказ Минтранса России от 24.06.2003 г. N 153 утверждает "Инструкция по учету

Тариф или стоимость перевозки это

показатель, включающий в себя три составляющих:

Тариф или стоимость перевозки это

показатель, включающий в себя три составляющих:

Экономически обоснованные расходы

ВЕРХОВНЫЙ СУД РОССИЙСКОЙ ФЕДЕРАЦИИ ОПРЕДЕЛЕНИЕ от 27 марта 2017

Экономически обоснованные расходы

ВЕРХОВНЫЙ СУД РОССИЙСКОЙ ФЕДЕРАЦИИ ОПРЕДЕЛЕНИЕ от 27 марта 2017

Федеральный закон "О бухгалтерском учете" от 06.12.2011 г. N 402-ФЗ (далее -

Федеральный закон "О бухгалтерском учете" от 06.12.2011 г. N 402-ФЗ (далее -

Закон "О бухгалтерском учете" (N 402-ФЗ от 06.12.2011), который применяется с 1

Закон "О бухгалтерском учете" (N 402-ФЗ от 06.12.2011), который применяется с 1

Оформление счетов

Если сделка реальная и выполнил ее сам контрагент, то чужие

Оформление счетов Если сделка реальная и выполнил ее сам контрагент, то чужие

Подтверждение расходов, произведенных на территории иностранных государств, документами, оформленными в электронном

Подтверждение расходов, произведенных на территории иностранных государств, документами, оформленными в электронном

Письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 9 декабря

Письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 9 декабря

Учет в затратах иностранного НДС уплаченного на территории иностранного государства

……………….согласно

Учет в затратах иностранного НДС уплаченного на территории иностранного государства

……………….согласно

Вывод:

Затраты, понесенные организацией на территории иностранного государства, должны быть подтверждены документами,

Вывод:

Затраты, понесенные организацией на территории иностранного государства, должны быть подтверждены документами,

Документальным подтверждением расходов на оплату труда, в частности, являются:

- трудовой договор;

- штатное расписание;

- табели

Документальным подтверждением расходов на оплату труда, в частности, являются:

- трудовой договор;

- штатное расписание;

- табели

Локальные нормативные акты как способ регулирования трудовых отношений

Согласно части второй ст.

Локальные нормативные акты как способ регулирования трудовых отношений

Согласно части второй ст.

Работникам, постоянная работа которых осуществляется в пути работодатель возмещает связанные со

Работникам, постоянная работа которых осуществляется в пути работодатель возмещает связанные со

Компенсация водителям за работу в пути, согласно многочисленным разъяснениям Минфина, по

Компенсация водителям за работу в пути, согласно многочисленным разъяснениям Минфина, по

Федеральный закон от 6 декабря 2011 г. N 402-ФЗ

"О бухгалтерском учете"

Статья 9. Первичные

Федеральный закон от 6 декабря 2011 г. N 402-ФЗ

"О бухгалтерском учете"

Статья 9. Первичные

Среди обязательных реквизитов первичного учетного документа, установленных законодательством, не упоминается печать

Среди обязательных реквизитов первичного учетного документа, установленных законодательством, не упоминается печать

Документ, оформленный в электронном виде и подписанный квалифицированной электронной подписью (электронной

Документ, оформленный в электронном виде и подписанный квалифицированной электронной подписью (электронной

Обратите внимание, что приказ ФНС России от 21.03.2012 N ММВ-7-6/172@, которым утверждены

Обратите внимание, что приказ ФНС России от 21.03.2012 N ММВ-7-6/172@, которым утверждены

В 2013 году ФНС России выступила с инициативой о замене накладных

В 2013 году ФНС России выступила с инициативой о замене накладных

Документы регулирующие бухгалтерский учет

В соответствии с пунктом 7 ПБУ 1/2008 при

Документы регулирующие бухгалтерский учет

В соответствии с пунктом 7 ПБУ 1/2008 при

ПБУ 4/99

34. В бухгалтерской отчетности не допускается зачет между статьями активов

ПБУ 4/99

34. В бухгалтерской отчетности не допускается зачет между статьями активов

О хранении данных бухгалтерского и налогового учета

Письмо Минфина России от

О хранении данных бухгалтерского и налогового учета

Письмо Минфина России от

Приказ Министерства культуры РФ от 25 августа 2010 г. N 558

"Об утверждении Перечня

Приказ Министерства культуры РФ от 25 августа 2010 г. N 558 "Об утверждении Перечня

Срок хранения документов, подтверждающих убыток

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО от 25 мая

Срок хранения документов, подтверждающих убыток

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО от 25 мая

Обязательный аудит годовой бухгалтерской (финансовой) отчетности

объем выручки от продажи продукции (продажи

Обязательный аудит годовой бухгалтерской (финансовой) отчетности

объем выручки от продажи продукции (продажи

За отсутствие аудиторского заключения бухгалтера будут дисквалифицировать

Такие изменения вступили в силу

За отсутствие аудиторского заключения бухгалтера будут дисквалифицировать

Такие изменения вступили в силу

Методы законной налоговой оптимизации.

Резерв предстоящих расходов на ремонт ОС как инструмент

Методы законной налоговой оптимизации. Резерв предстоящих расходов на ремонт ОС как инструмент

Инвестиционный вычет

Инвестиционный вычет по налогу на прибыль может быть после покупки

Инвестиционный вычет

Инвестиционный вычет по налогу на прибыль может быть после покупки

Не вправе применять инвестиционный налоговый вычет следующие категории налогоплательщиков:

1) организации -

Не вправе применять инвестиционный налоговый вычет следующие категории налогоплательщиков:

1) организации -

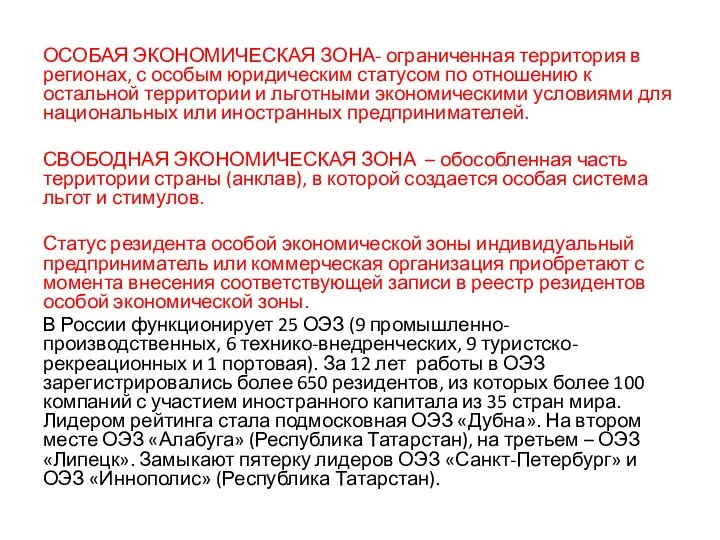

ОСОБАЯ ЭКОНОМИЧЕСКАЯ ЗОНА- ограниченная территория в регионах, с особым юридическим статусом

ОСОБАЯ ЭКОНОМИЧЕСКАЯ ЗОНА- ограниченная территория в регионах, с особым юридическим статусом

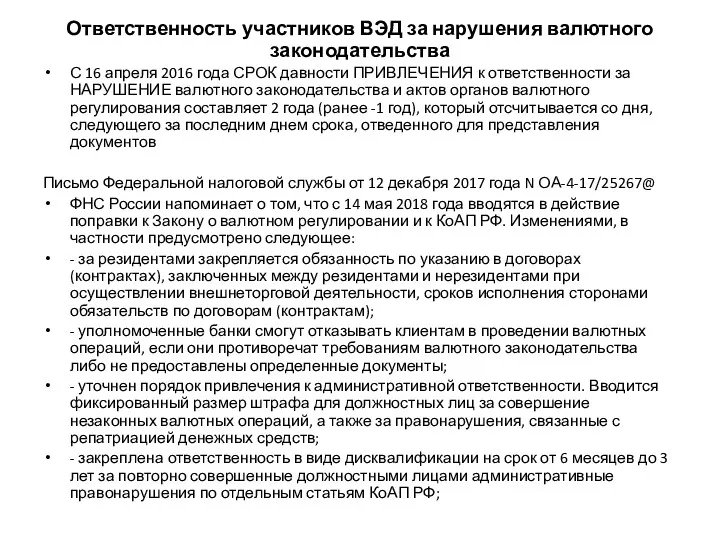

Ответственность участников ВЭД за нарушения валютного законодательства

С 16 апреля 2016 года

Ответственность участников ВЭД за нарушения валютного законодательства

С 16 апреля 2016 года

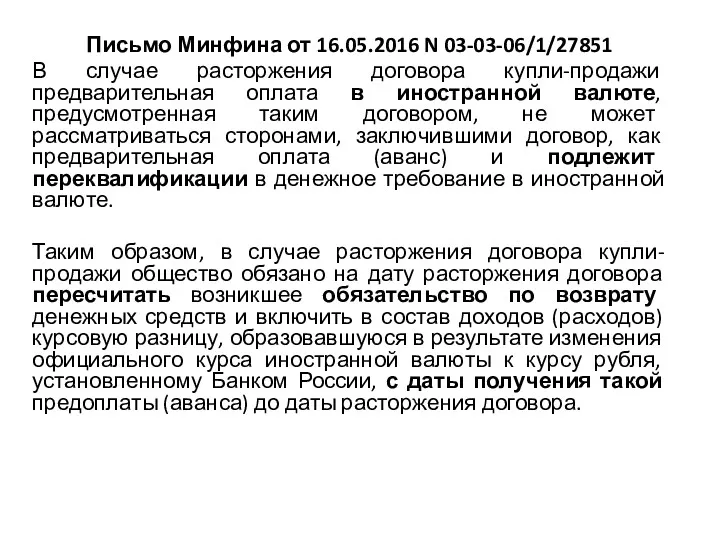

Письмо Минфина от 16.05.2016 N 03-03-06/1/27851

В случае расторжения договора купли-продажи предварительная

Письмо Минфина от 16.05.2016 N 03-03-06/1/27851

В случае расторжения договора купли-продажи предварительная

Выплата дохода иностранцу

даже если по закону о двойном налогообложении дохода

Выплата дохода иностранцу

даже если по закону о двойном налогообложении дохода

Федеральный закон от 10 декабря 2003 г. N 173-ФЗ

"О валютном регулировании

Федеральный закон от 10 декабря 2003 г. N 173-ФЗ "О валютном регулировании

Подтверждение статуса налогового резидента РФ в 2018 г.

С 1 июля 2017

Подтверждение статуса налогового резидента РФ в 2018 г.

С 1 июля 2017

О применении контрольно-кассовой техники

В соответствии с п. 1 ст. 1.2

О применении контрольно-кассовой техники

В соответствии с п. 1 ст. 1.2

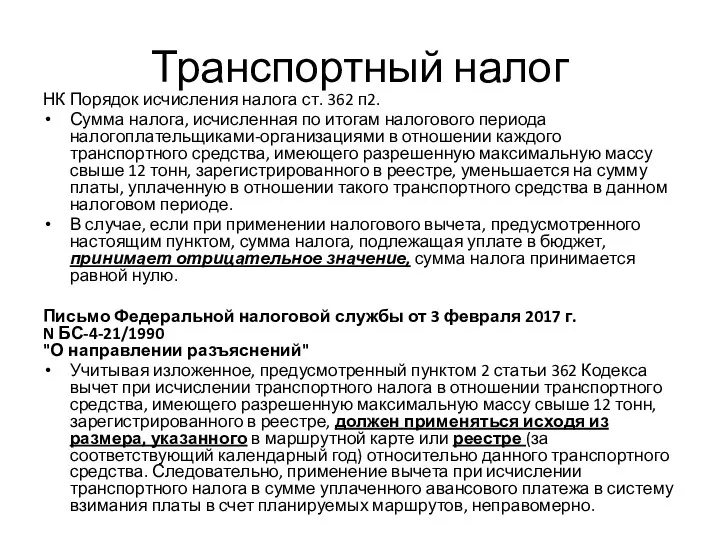

Транспортный налог

НК Порядок исчисления налога ст. 362 п2.

Сумма налога, исчисленная

Транспортный налог

НК Порядок исчисления налога ст. 362 п2.

Сумма налога, исчисленная

Вопрос: Какую сумму транспортного налога организация - владелец грузовика вправе учесть

Вопрос: Какую сумму транспортного налога организация - владелец грузовика вправе учесть

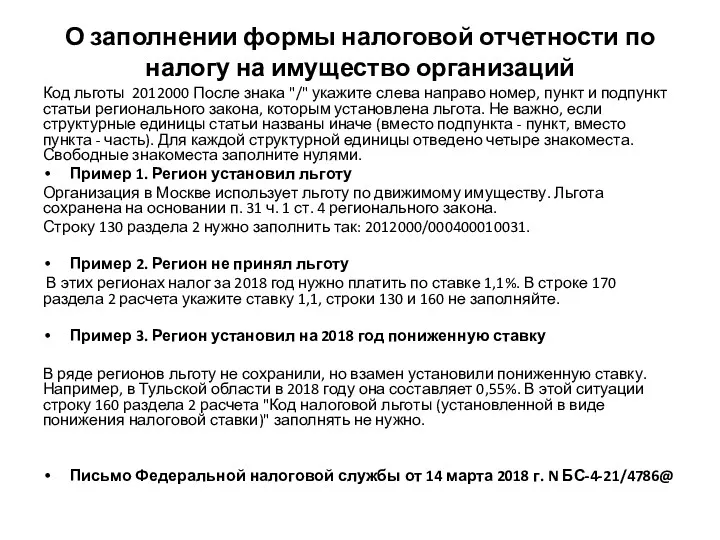

О заполнении формы налоговой отчетности по налогу на имущество организаций

Код льготы

О заполнении формы налоговой отчетности по налогу на имущество организаций

Код льготы

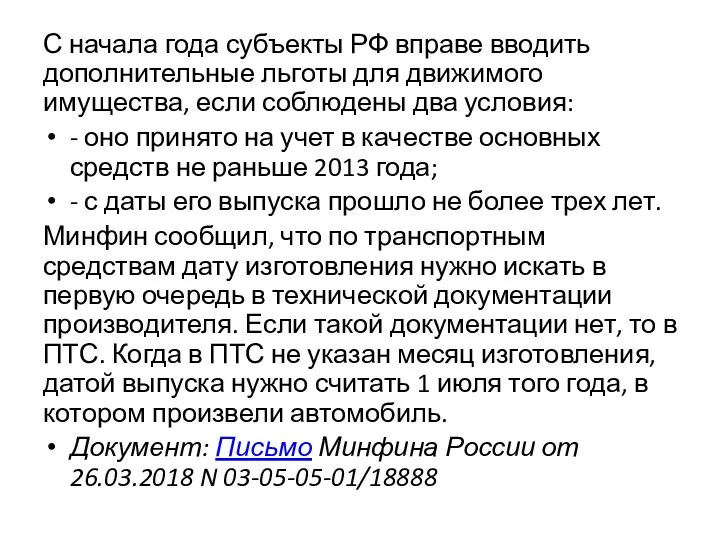

С начала года субъекты РФ вправе вводить дополнительные льготы для движимого

С начала года субъекты РФ вправе вводить дополнительные льготы для движимого

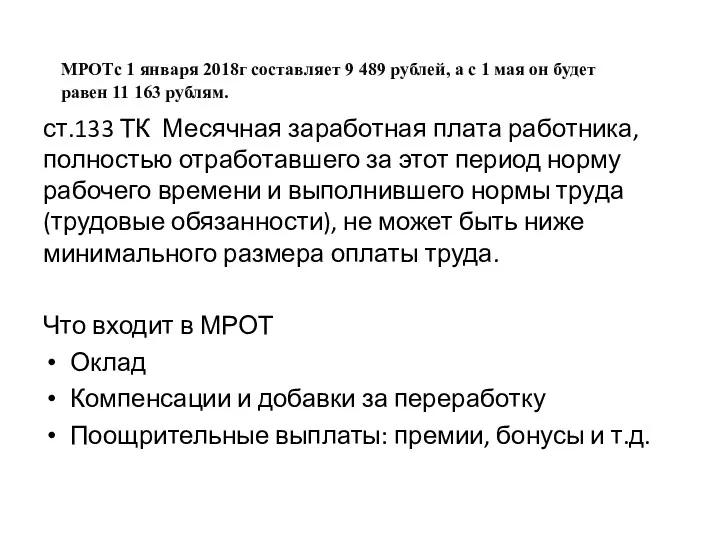

ст.133 ТК Месячная заработная плата работника, полностью отработавшего за этот период

Федеральное отраслевое соглашение по автомобильному и городскому наземному пассажирскому транспорту на

Федеральное отраслевое соглашение по автомобильному и городскому наземному пассажирскому транспорту на

Информация Федеральной службы финансово-бюджетного надзора от 5 августа 2014 г. "О

Информация Федеральной службы финансово-бюджетного надзора от 5 августа 2014 г. "О

Расходы налогоплательщика на обучение

включаются в состав прочих расходов, если: проходят работники

Расходы налогоплательщика на обучение

включаются в состав прочих расходов, если: проходят работники

Аренда

ГК Статья 614. Арендная плата – 5 видов.

Существенными условиями договора аренды

Аренда

ГК Статья 614. Арендная плата – 5 видов.

Существенными условиями договора аренды

Что может относиться к расходам, связанным с коммерческой эксплуатацией транспортного средства?

Следует

Что может относиться к расходам, связанным с коммерческой эксплуатацией транспортного средства?

Следует

Отдельные составляющие договорной цены

Может ли повлиять на изменение арендной платы изменение

Отдельные составляющие договорной цены

Может ли повлиять на изменение арендной платы изменение

Лизинг

Един ли по своей сути лизинговый платеж?

При ответе на данный вопрос

Лизинг

Един ли по своей сути лизинговый платеж?

При ответе на данный вопрос

С 25 марта изменяется заверение карточки образцов подписей к лицевым счетам

С 25 марта изменяется заверение карточки образцов подписей к лицевым счетам

При расчете количества транспортных средств для применения ЕНВД учитываются и те,

При расчете количества транспортных средств для применения ЕНВД учитываются и те,

Напоминаю,

что услуги сдачи в аренду транспортных средств под ЕНВД не

Напоминаю,

что услуги сдачи в аренду транспортных средств под ЕНВД не

Дробление бизнеса

- законодательство в сфере налоговых правоотношений не применяет понятия экономической

Дробление бизнеса

- законодательство в сфере налоговых правоотношений не применяет понятия экономической

Общий склад, товар и бухгалтерия – это схема или нет?

Налогоплательщик настаивал,

Общий склад, товар и бухгалтерия – это схема или нет?

Налогоплательщик настаивал,

Как директора будут отвечать за брошенные компании

28 июня 2017 года вступила

Как директора будут отвечать за брошенные компании

28 июня 2017 года вступила

О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

вступили в

О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

вступили в

Кому юр/лица обязаны передавать информацию бенефициарах

Уполномоченному органу (Росфинмониторинг (ст.3));

Налоговым органам;

Административная ответственность

Кому юр/лица обязаны передавать информацию бенефициарах

Уполномоченному органу (Росфинмониторинг (ст.3));

Налоговым органам;

Административная ответственность

Методические рекомендации Банка России от 21 июля 2017 г. N 18-МР

"О подходах

Методические рекомендации Банка России от 21 июля 2017 г. N 18-МР "О подходах

На сайте pb.nalog.ru с 1 июня 2018 года появится сервис для

На сайте pb.nalog.ru с 1 июня 2018 года появится сервис для

Необоснованная налоговая выгода

Вопросы о получении необоснованной налоговой выгоды налогоплательщиками являются одними

Необоснованная налоговая выгода Вопросы о получении необоснованной налоговой выгоды налогоплательщиками являются одними

Кадровые проверки

Минюст зарегистрировал приказ от 10.11.2017 № 655 «Об утверждении форм проверочных листов (списков

Кадровые проверки

Минюст зарегистрировал приказ от 10.11.2017 № 655 «Об утверждении форм проверочных листов (списков

Дивиденты

Письмо Департамента налоговой и таможенной политики Минфина России от 20 февраля

Дивиденты

Письмо Департамента налоговой и таможенной политики Минфина России от 20 февраля

Последствия невыплаты дивидендов в ООО.

Распределенная и невостребованная прибыль

Если участник ООО

Последствия невыплаты дивидендов в ООО.

Распределенная и невостребованная прибыль

Если участник ООО

НДС

Статья 148. Место реализации работ (услуг)-определение территории РФ.

В целях настоящей главы

НДС

Статья 148. Место реализации работ (услуг)-определение территории РФ.

В целях настоящей главы

Статья 149. Операции, не подлежащие налогообложению (освобождаемые от налогообложения)

Вывод: в

Статья 149. Операции, не подлежащие налогообложению (освобождаемые от налогообложения)

Вывод: в

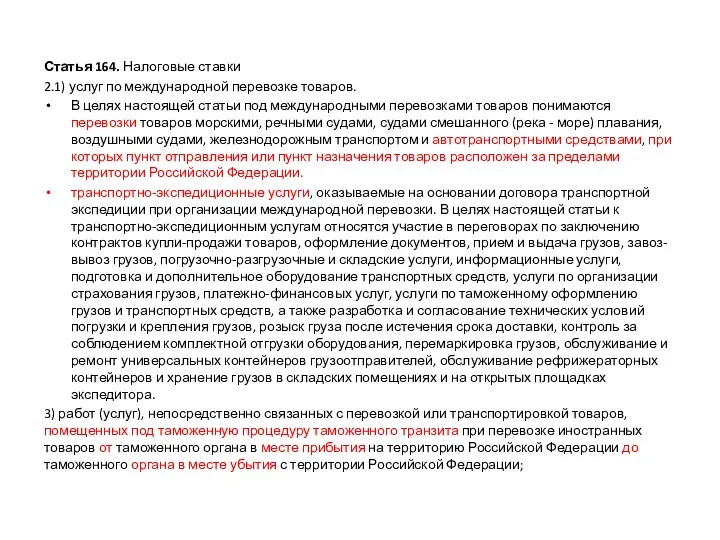

Статья 164. Налоговые ставки

2.1) услуг по международной перевозке товаров.

В целях настоящей

Статья 164. Налоговые ставки

2.1) услуг по международной перевозке товаров.

В целях настоящей

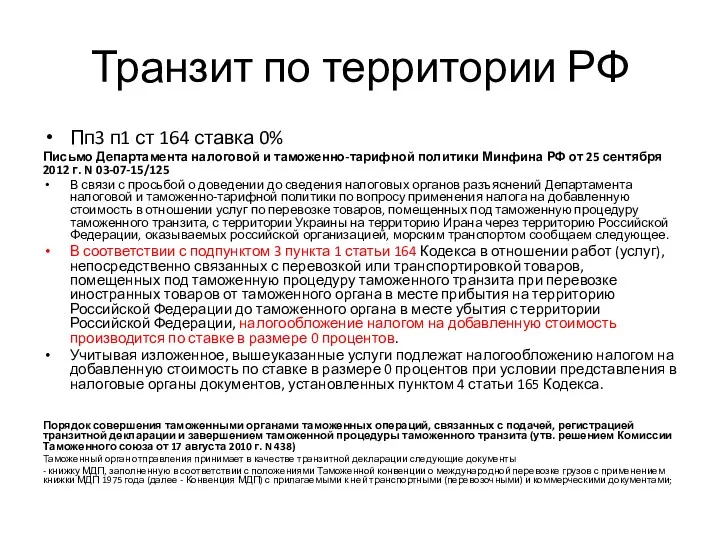

Транзит по территории РФ

Пп3 п1 ст 164 ставка 0%

Письмо Департамента налоговой

Транзит по территории РФ

Пп3 п1 ст 164 ставка 0%

Письмо Департамента налоговой

Статья 165. Порядок подтверждения права на получение возмещения при налогообложении по

Статья 165. Порядок подтверждения права на получение возмещения при налогообложении по

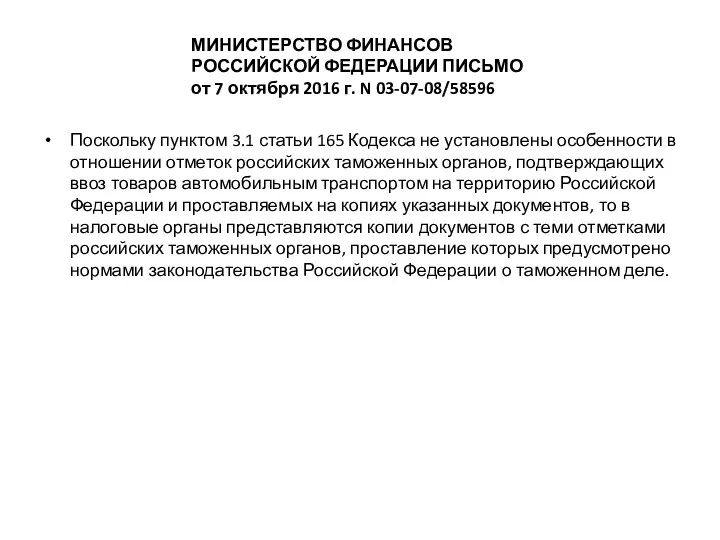

Поскольку пунктом 3.1 статьи 165 Кодекса не установлены особенности в отношении

Поскольку пунктом 3.1 статьи 165 Кодекса не установлены особенности в отношении

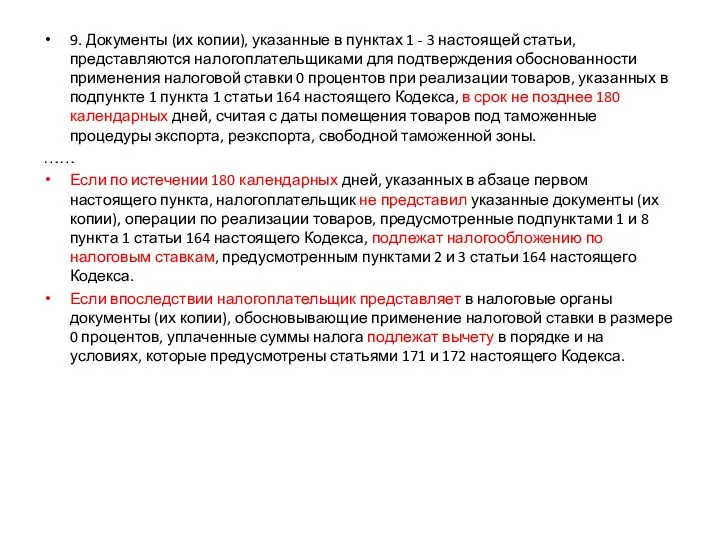

9. Документы (их копии), указанные в пунктах 1 - 3 настоящей

9. Документы (их копии), указанные в пунктах 1 - 3 настоящей

Статья 170. Порядок отнесения сумм налога на затраты по производству и

Статья 170. Порядок отнесения сумм налога на затраты по производству и

Однако в хозяйственной деятельности нередки ситуации, при которых одновременно осуществляются операции,

Однако в хозяйственной деятельности нередки ситуации, при которых одновременно осуществляются операции,

Статья 171. Налоговые вычеты

Налогоплательщик имеет право уменьшить общую сумму налога, исчисленную

Статья 171. Налоговые вычеты

Налогоплательщик имеет право уменьшить общую сумму налога, исчисленную

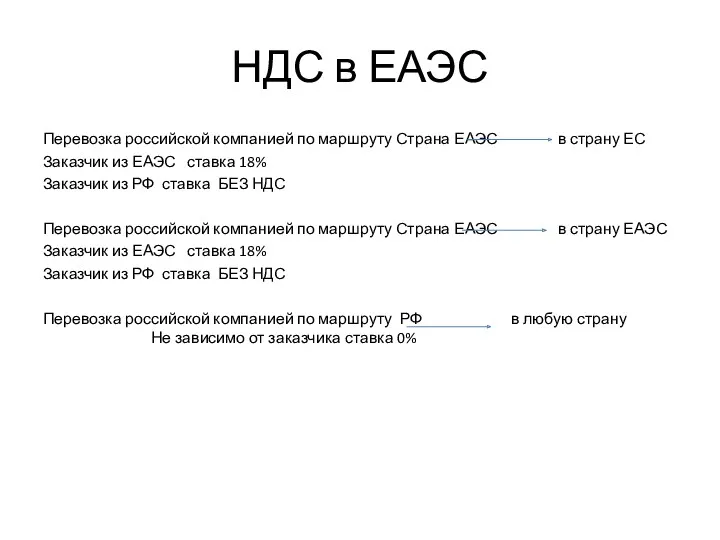

НДС в ЕАЭС

Перевозка российской компанией по маршруту Страна ЕАЭС в страну

НДС в ЕАЭС

Перевозка российской компанией по маршруту Страна ЕАЭС в страну

Последующий перевозчик

Если разные этапы транспортировки осуществляют различные перевозчики и/ или различные

Последующий перевозчик

Если разные этапы транспортировки осуществляют различные перевозчики и/ или различные

Раздельный учет

Письмо Департамента налоговой и таможенной политики Минфина России от 20

Раздельный учет

Письмо Департамента налоговой и таможенной политики Минфина России от 20

Письмо Департамента налоговой и таможенной политики Минфина России от 8 августа

Письмо Департамента налоговой и таможенной политики Минфина России от 8 августа

Письмо Департамента налоговой и таможенной политики Минфина России от 19 июля

Письмо Департамента налоговой и таможенной политики Минфина России от 19 июля

Обратите внимание на постановление АС Дальневосточного округа от 07.03.2018 N Ф03-5548/17

Обратите внимание на постановление АС Дальневосточного округа от 07.03.2018 N Ф03-5548/17

Понятие чистых активов

Заканчивая очередной год, компания анализирует данные по имеющимся у

Понятие чистых активов

Заканчивая очередной год, компания анализирует данные по имеющимся у

Причем от компании при этом уже ничего зависеть не будет, и

Причем от компании при этом уже ничего зависеть не будет, и

Как объяснять директору и учредителям финансовый результат

Основные средства 14500

На счете деньги

Как объяснять директору и учредителям финансовый результат

Основные средства 14500

На счете деньги

Қазақстан Халық Жинақ Банкі

Қазақстан Халық Жинақ Банкі ГКУСЗ Центр социальной работы Олонецкого района

ГКУСЗ Центр социальной работы Олонецкого района Кредитная и банковская системы

Кредитная и банковская системы Установление скидок и надбавок к страховым тарифам

Установление скидок и надбавок к страховым тарифам Система регионального управления и территориального планирования в РФ (Разработка программ и проектов на региональном уровне)

Система регионального управления и территориального планирования в РФ (Разработка программ и проектов на региональном уровне) Тест Хауи в США: современная практика его применения

Тест Хауи в США: современная практика его применения Мемлекеттік қызмет туралы

Мемлекеттік қызмет туралы Основы бухгалтерского учета хозяйственных процессов

Основы бухгалтерского учета хозяйственных процессов Анализ кредитоспособности организации ООО Краснодарская ткацкая фабрика

Анализ кредитоспособности организации ООО Краснодарская ткацкая фабрика Облік, аналіз і аудит товарів на підприємстві роздрібної торгівлі

Облік, аналіз і аудит товарів на підприємстві роздрібної торгівлі Программа страхования детей Дети

Программа страхования детей Дети Бюджет для граждан

Бюджет для граждан Прогноз значения курса доллара

Прогноз значения курса доллара Сущность и исторические аспекты корпоративной социальной ответственности; социальная ответственность бизнеса

Сущность и исторические аспекты корпоративной социальной ответственности; социальная ответственность бизнеса Региональные налоги

Региональные налоги Система страхования вкладов

Система страхования вкладов Особенности аудита в Японии

Особенности аудита в Японии Основные звенья государственных финансов, и их роль в финансовой системе РФ

Основные звенья государственных финансов, и их роль в финансовой системе РФ Ипотечные программы

Ипотечные программы Поиск потенциала PRO

Поиск потенциала PRO Банковская система и предложение денег. Кредитно-денежная политика

Банковская система и предложение денег. Кредитно-денежная политика Анализ капитальных вложений

Анализ капитальных вложений Депозитные продукты и расчет дохода по вкладам

Депозитные продукты и расчет дохода по вкладам Облік і аналіз доходів та витрат за видами діяльності на матеріалах ТзОВ Вопак–Трейд

Облік і аналіз доходів та витрат за видами діяльності на матеріалах ТзОВ Вопак–Трейд Правовые и экономические основы деятельности Банка России

Правовые и экономические основы деятельности Банка России Кредит и кредитная система

Кредит и кредитная система Технический анализ финансовых рынков

Технический анализ финансовых рынков Семейный бюджет

Семейный бюджет