- Анализ кредитоспособности организации ООО Краснодарская ткацкая фабрика

Содержание

- 2. Актуальность исследования: В современных условиях кредитоспособность предприятия как заёмщика является фактором определяющим не только возможность осуществления

- 3. Целью курсовой работы анализ кредитоспособности предприятия как потенциального заёмщика, применяемый коммерческим банками в процессе кредитования. Задачи:

- 4. Объектом исследования является предприятие ООО «Краснодарская ткацкая фабрика. Предмет исследования — анализ кредитоспособности Краснодарской ткацкой фабрике.

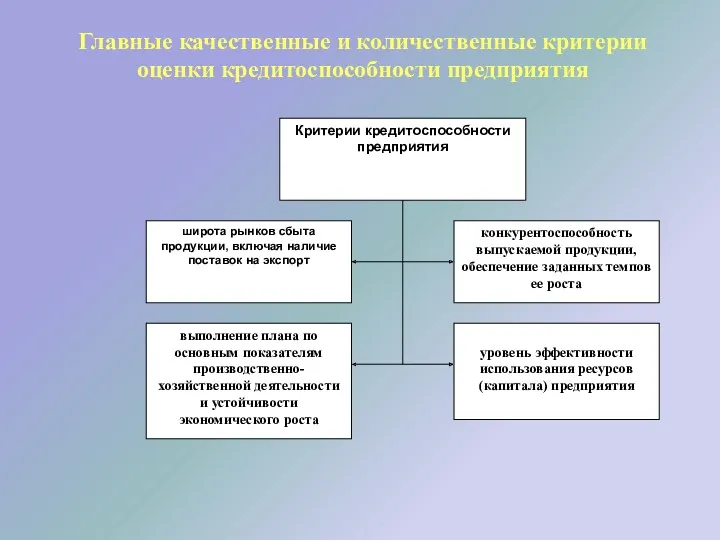

- 5. Главные качественные и количественные критерии оценки кредитоспособности предприятия

- 6. Оценку кредитоспособности осуществляет банк, кредитующий данное предприятие по финансовой отчетности и анализу следующих параметров: 1. Оценивается

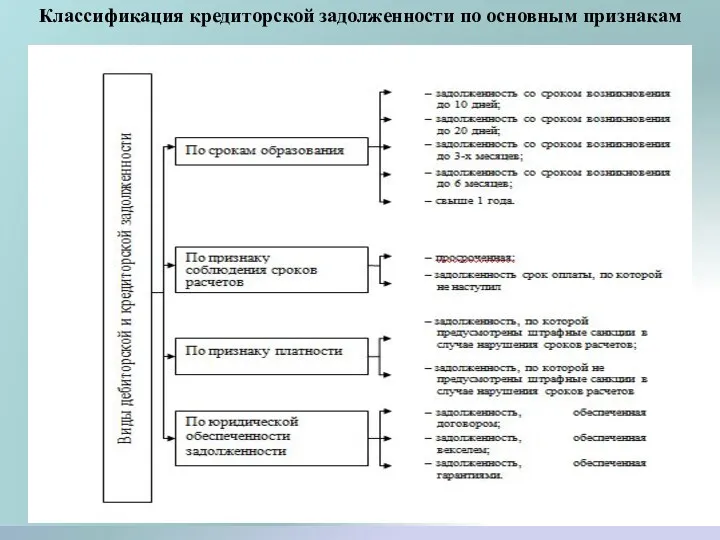

- 7. Классификация кредиторской задолженности по основным признакам

- 8. Анализ финансового состояния включает последовательное осуществление следующих видов анализа: 1. Предварительная (общая) оценка финансового состояния предприятия

- 9. Рейтинговая оценка кредитоспособности заемщиков

- 10. С организациями каждого класса кредитоспособности банки по-разному строят свои кредитные отношения. Так, с предприятиями 1 и

- 11. Платежеспособность предприятия определяется его возможностью своевременно и полностью выполнить платежные обязательства

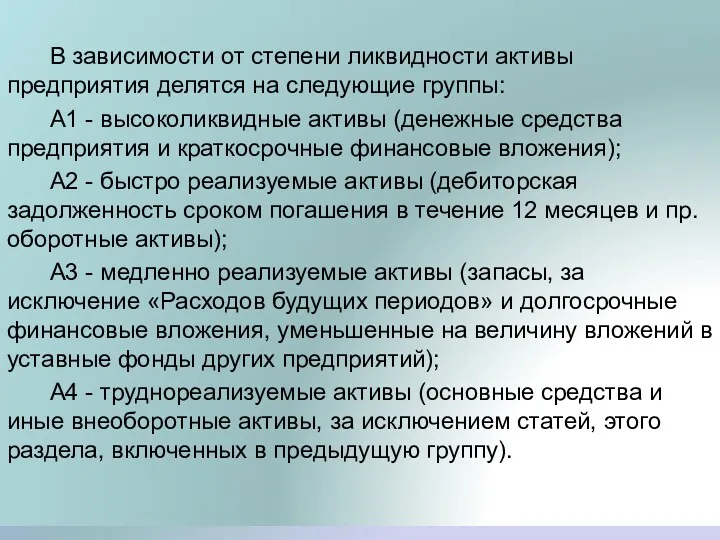

- 12. В зависимости от степени ликвидности активы предприятия делятся на следующие группы: А1 - высоколиквидные активы (денежные

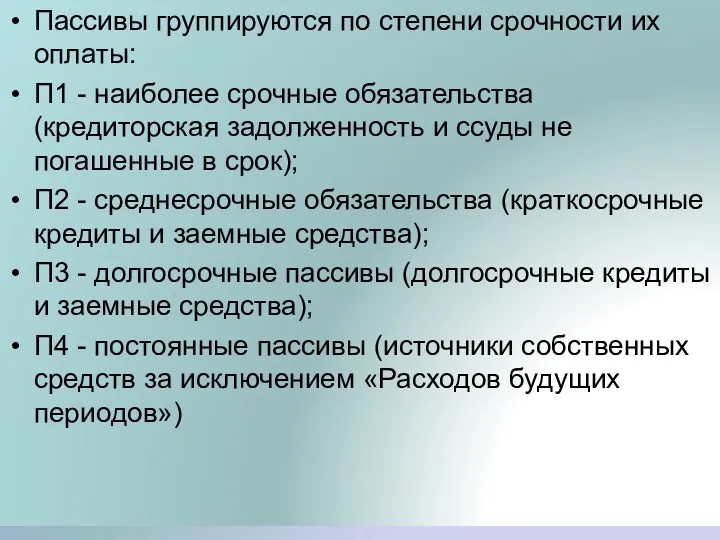

- 13. Пассивы группируются по степени срочности их оплаты: П1 - наиболее срочные обязательства (кредиторская задолженность и ссуды

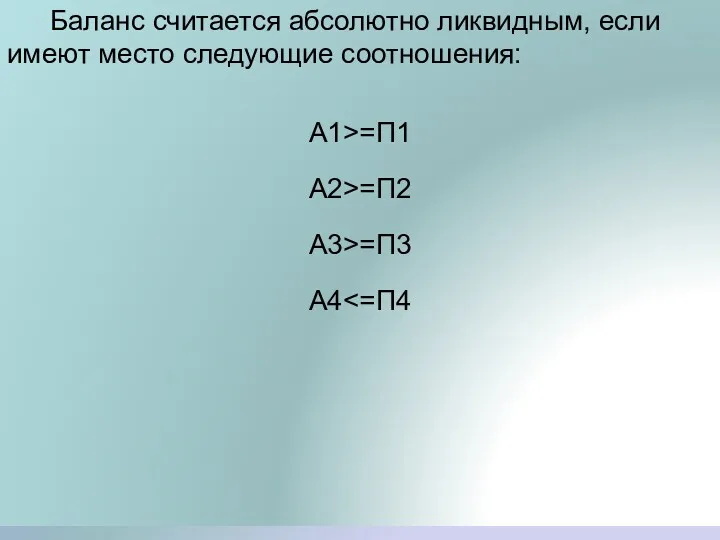

- 14. Баланс считается абсолютно ликвидным, если имеют место следующие соотношения: А1>=П1 А2>=П2 А3>=П3 А4

- 15. Невозможность предприятия погасить свои долговые обязательства перед кредиторами и бюджетом приводит его к банкротству. Финансовая несостоятельность

- 16. Основным видом деятельности ООО «Краснодарская ткацкая фабрика» является «Производство хлопчатобумажных тканей». Основная отрасль компании - «Хлопчатобумажная

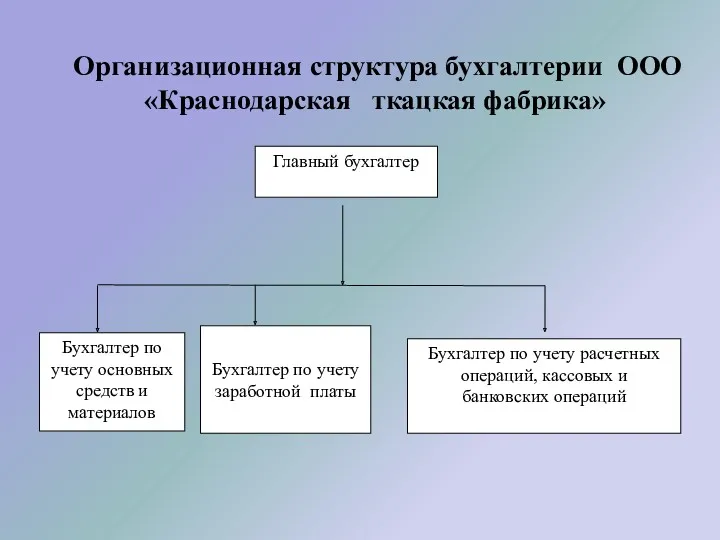

- 17. Организационная структура бухгалтерии ООО «Краснодарская ткацкая фабрика»

- 18. Дебиторсская и кредиторская задолженность Дебиторская задолженность отражается в основном на счетах 62 «Расчеты с покупателями и

- 19. Динамика чистой прибыли Краснодарской ткацкой фабрики в 2011 – 2013 гг.

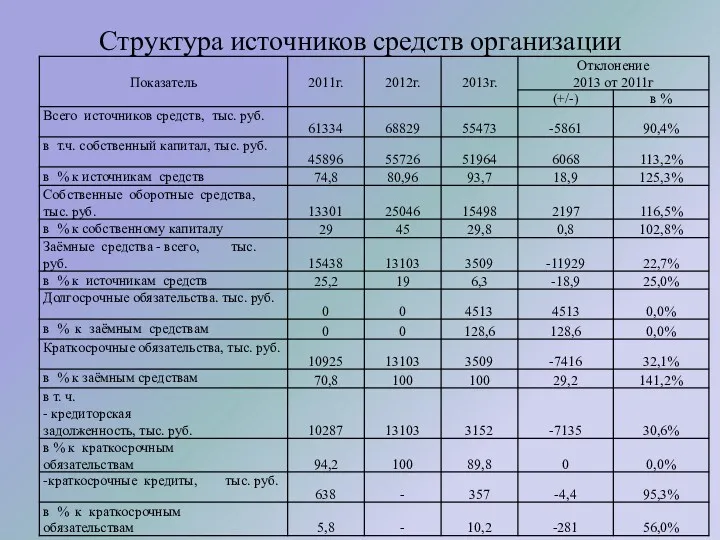

- 20. Структура источников средств организации

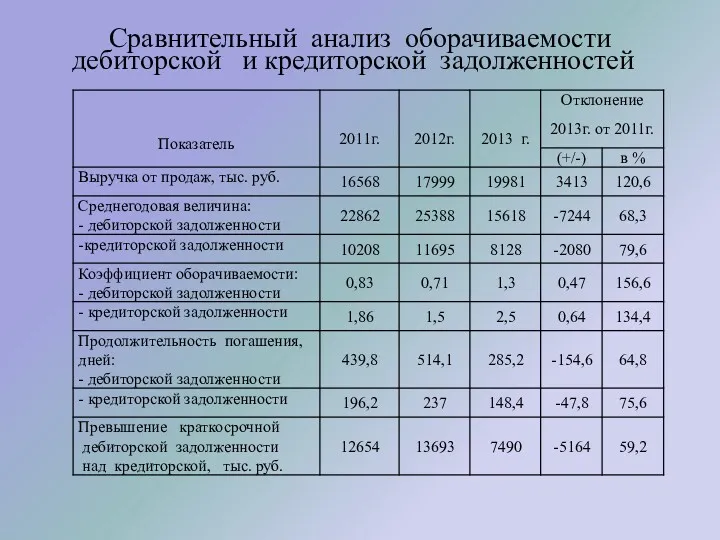

- 21. Сравнительный анализ оборачиваемости дебиторской и кредиторской задолженностей

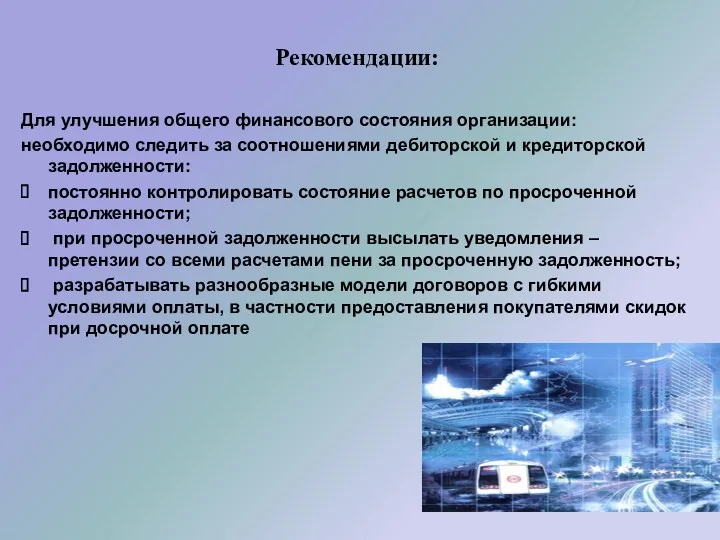

- 22. Рекомендации: Для улучшения общего финансового состояния организации: необходимо следить за соотношениями дебиторской и кредиторской задолженности: постоянно

- 24. Скачать презентацию

Актуальность исследования:

В современных условиях кредитоспособность предприятия как заёмщика является

Актуальность исследования:

В современных условиях кредитоспособность предприятия как заёмщика является

Целью курсовой работы

анализ кредитоспособности предприятия как потенциального заёмщика, применяемый

анализ кредитоспособности предприятия как потенциального заёмщика, применяемый

Объектом исследования является предприятие ООО «Краснодарская ткацкая фабрика.

Предмет исследования — анализ

Предмет исследования — анализ

Главные качественные и количественные критерии оценки кредитоспособности предприятия

Главные качественные и количественные критерии оценки кредитоспособности предприятия

Оценку кредитоспособности осуществляет банк, кредитующий данное предприятие по финансовой отчетности и

Оценку кредитоспособности осуществляет банк, кредитующий данное предприятие по финансовой отчетности и

Классификация кредиторской задолженности по основным признакам

Классификация кредиторской задолженности по основным признакам

Анализ финансового состояния включает последовательное осуществление следующих видов анализа:

1. Предварительная (общая)

1. Предварительная (общая)

Рейтинговая оценка кредитоспособности заемщиков

Рейтинговая оценка кредитоспособности заемщиков

С организациями каждого класса кредитоспособности банки по-разному строят свои кредитные отношения.

Платежеспособность предприятия определяется его возможностью своевременно и полностью выполнить платежные обязательства

В зависимости от степени ликвидности активы предприятия делятся на следующие группы:

А1

А1

Пассивы группируются по степени срочности их оплаты:

П1 - наиболее срочные обязательства

Пассивы группируются по степени срочности их оплаты:

П1 - наиболее срочные обязательства

Баланс считается абсолютно ликвидным, если имеют место следующие соотношения:

А1>=П1

А2>=П2

А3>=П3

Баланс считается абсолютно ликвидным, если имеют место следующие соотношения:

А1>=П1

А2>=П2

А3>=П3

Невозможность предприятия погасить свои долговые обязательства перед кредиторами и бюджетом приводит

Невозможность предприятия погасить свои долговые обязательства перед кредиторами и бюджетом приводит

Основным видом деятельности ООО «Краснодарская ткацкая фабрика» является «Производство хлопчатобумажных тканей».

Основным видом деятельности ООО «Краснодарская ткацкая фабрика» является «Производство хлопчатобумажных тканей».

Организационная структура бухгалтерии ООО «Краснодарская ткацкая фабрика»

Организационная структура бухгалтерии ООО «Краснодарская ткацкая фабрика»

Дебиторсская и кредиторская задолженность

Дебиторская задолженность отражается в основном на счетах 62

Дебиторсская и кредиторская задолженность

Дебиторская задолженность отражается в основном на счетах 62

Динамика чистой прибыли Краснодарской ткацкой фабрики в 2011 – 2013 гг.

Динамика чистой прибыли Краснодарской ткацкой фабрики в 2011 – 2013 гг.

Структура источников средств организации

Структура источников средств организации

Сравнительный анализ оборачиваемости дебиторской и кредиторской задолженностей

Сравнительный анализ оборачиваемости дебиторской и кредиторской задолженностей

Рекомендации:

Для улучшения общего финансового состояния организации:

необходимо следить за соотношениями дебиторской и

Рекомендации:

Для улучшения общего финансового состояния организации:

необходимо следить за соотношениями дебиторской и

Личная финансовая безопасность и защита прав потребителей (тема 8)

Личная финансовая безопасность и защита прав потребителей (тема 8) Центральный Банк России, его функции и операции

Центральный Банк России, его функции и операции Учет затрат на производство и реализацию продукции и калькулирование себестоимости продукции

Учет затрат на производство и реализацию продукции и калькулирование себестоимости продукции Определение стоимости собственного капитала на одну акцию

Определение стоимости собственного капитала на одну акцию Министерство Финансов Кыргызской Республики

Министерство Финансов Кыргызской Республики О банке, его финансовых показателях, рейтинге, продуктах и услугах

О банке, его финансовых показателях, рейтинге, продуктах и услугах Траст Капитал Банк КБ (АО)

Траст Капитал Банк КБ (АО) Денежный рынок и денежно-кредитная политика

Денежный рынок и денежно-кредитная политика Базисы поставки товаров. Структура и сфера действия Инкотермс

Базисы поставки товаров. Структура и сфера действия Инкотермс Общая характеристика учета

Общая характеристика учета Аудит

Аудит Электронные деньги, мобильные платежи, платежи через терминалы и банкоматы

Электронные деньги, мобильные платежи, платежи через терминалы и банкоматы Типові задачі

Типові задачі Учет нематериальных активов

Учет нематериальных активов Экономическая оценка инвестиций в логистических системах. Часть 1

Экономическая оценка инвестиций в логистических системах. Часть 1 Понятие и общие условия предоставления права на страховую пенсию

Понятие и общие условия предоставления права на страховую пенсию Экономическая деятельность туристских организаций города Владивостока (на примере турфирмы Х)

Экономическая деятельность туристских организаций города Владивостока (на примере турфирмы Х) Оплата медицинских работников

Оплата медицинских работников Организация документооборота и внутреннего контроля в бухгалтерском учете коммерческого банка

Организация документооборота и внутреннего контроля в бухгалтерском учете коммерческого банка Применение ИТ в работе бухгалтерии предприятия

Применение ИТ в работе бухгалтерии предприятия Порядок формирования резерва на ремонт ОС

Порядок формирования резерва на ремонт ОС The Foreign Exchange Market

The Foreign Exchange Market Профессиональный стандарт Управление инвестиционными проектами в строительстве

Профессиональный стандарт Управление инвестиционными проектами в строительстве Себестоимость и цена

Себестоимость и цена Business angels

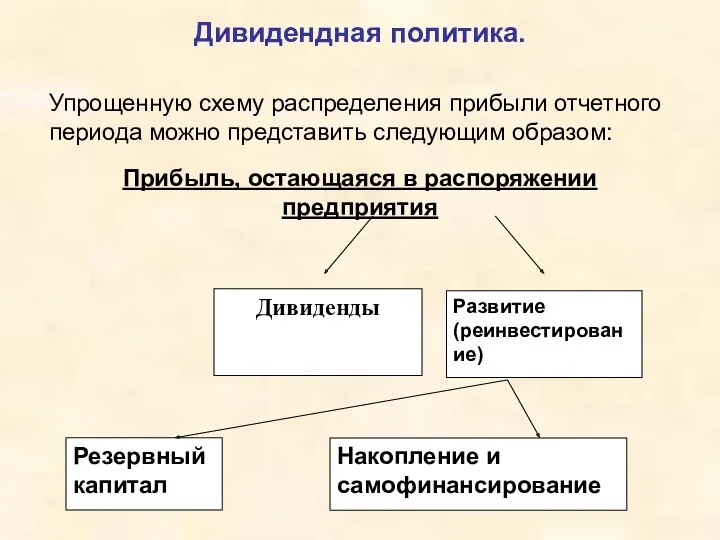

Business angels Дивидендная политика

Дивидендная политика Доходный подход к оценке бизнеса

Доходный подход к оценке бизнеса Залоговый механизм в системе обеспечения кредитных обязательств банка в банковской практике

Залоговый механизм в системе обеспечения кредитных обязательств банка в банковской практике