- Учет нематериальных активов

Содержание

- 2. П Л А Н Понятие и оценка нематериальных активов Учет поступления, создания и выбытия нематериальных активов

- 3. Согласно ПБУ 14/07 «Учет нематериальных активов» (приказ Минфина России от 27 декабря 2007 г. № 153н)

- 4. К нематериальным активам относятся: произведения науки, литературы, искусства, программы для ЭВМ, изобретения, полезные модели, селекционные достижения,

- 5. Положительная деловая репутация – это надбавка к цене, которую покупатель уплачивает в ожидании будущих экономических выгод.

- 6. ОЦЕНКА НМА В учете и отчетности НМА отражаются по первоначальной и остаточной стоимости. Порядок формирования первоначальной

- 7. Таблица 1 Порядок формирования первоначальной стоимости НМА

- 9. Текущая рыночная стоимость НМА – это сумма денежных средств, которая могла бы быть получена в результате

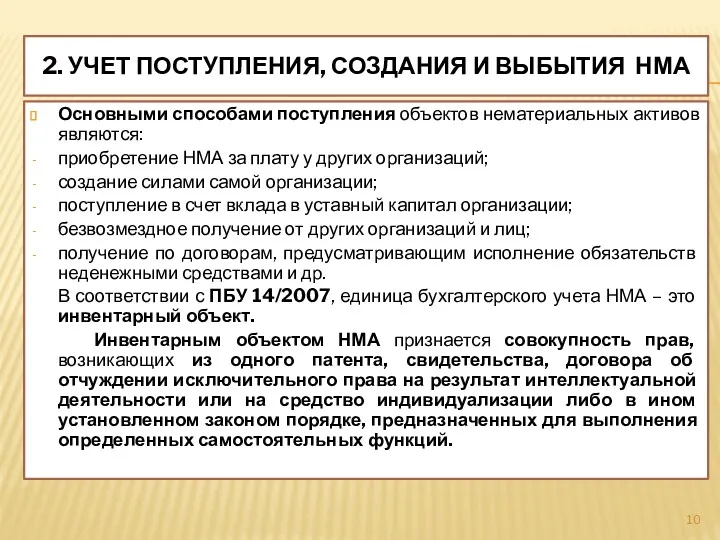

- 10. 2. УЧЕТ ПОСТУПЛЕНИЯ, СОЗДАНИЯ И ВЫБЫТИЯ НМА Основными способами поступления объектов нематериальных активов являются: приобретение НМА

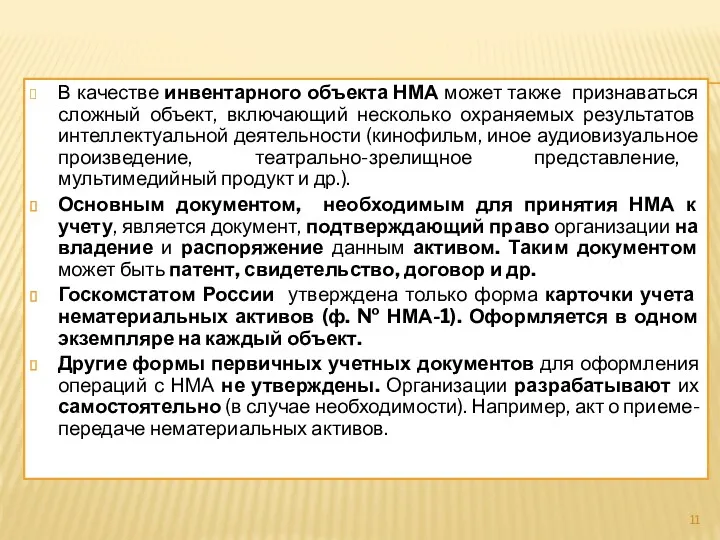

- 11. В качестве инвентарного объекта НМА может также признаваться сложный объект, включающий несколько охраняемых результатов интеллектуальной деятельности

- 12. ПОСТУПЛЕНИЕ НМА УЧИТЫВАЕТСЯ КАК ДОЛГОСРОЧНЫЕ ИНВЕСТИЦИИ В соответствии с Планом счетов и Инструкцией к его применению

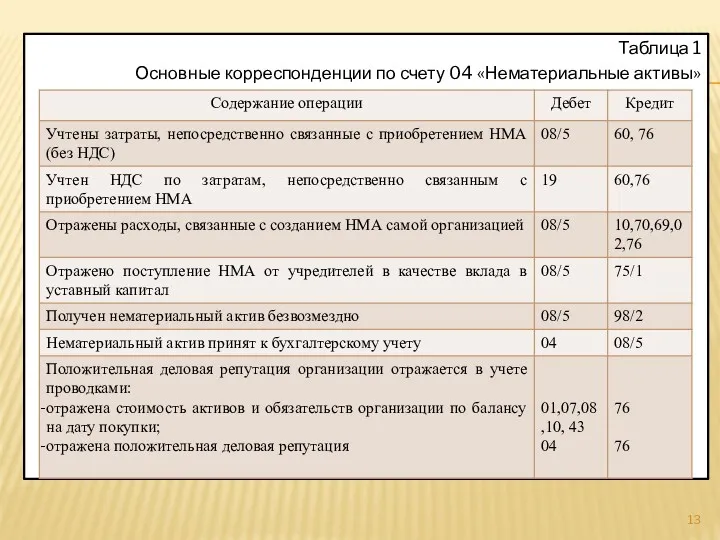

- 13. Таблица 1 Основные корреспонденции по счету 04 «Нематериальные активы»

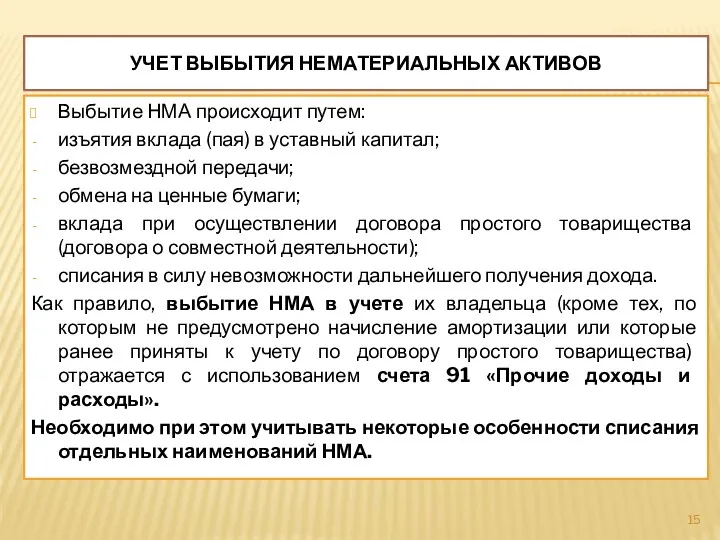

- 15. УЧЕТ ВЫБЫТИЯ НЕМАТЕРИАЛЬНЫХ АКТИВОВ Выбытие НМА происходит путем: изъятия вклада (пая) в уставный капитал; безвозмездной передачи;

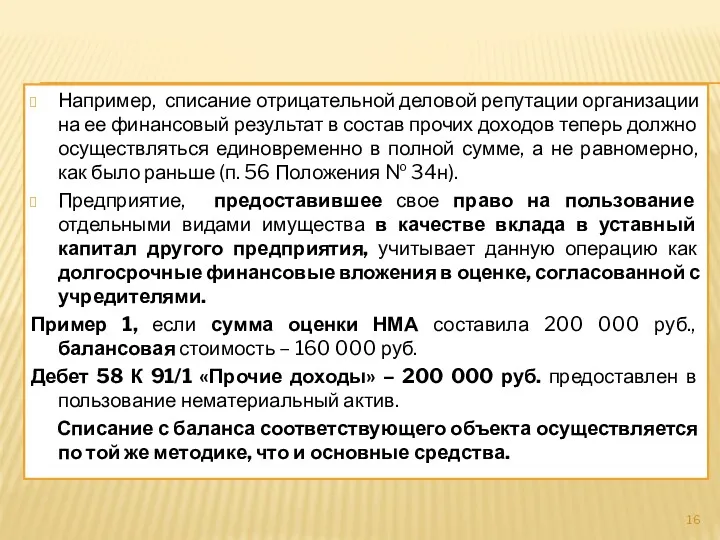

- 16. Например, списание отрицательной деловой репутации организации на ее финансовый результат в состав прочих доходов теперь должно

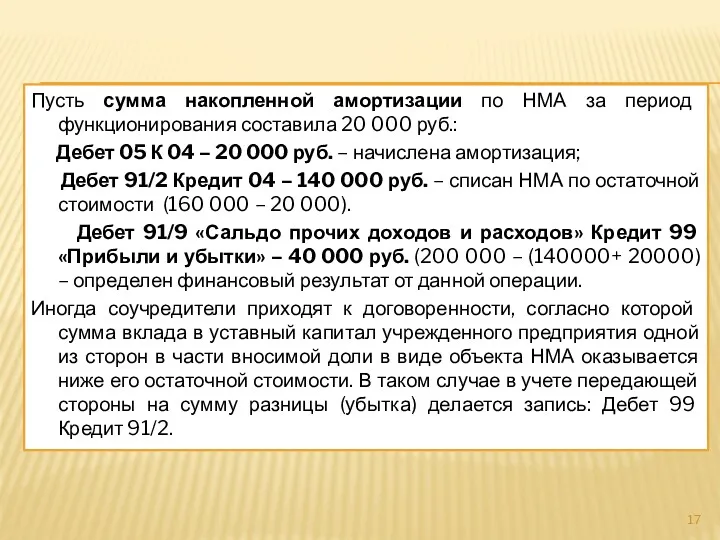

- 17. Пусть сумма накопленной амортизации по НМА за период функционирования составила 20 000 руб.: Дебет 05 К

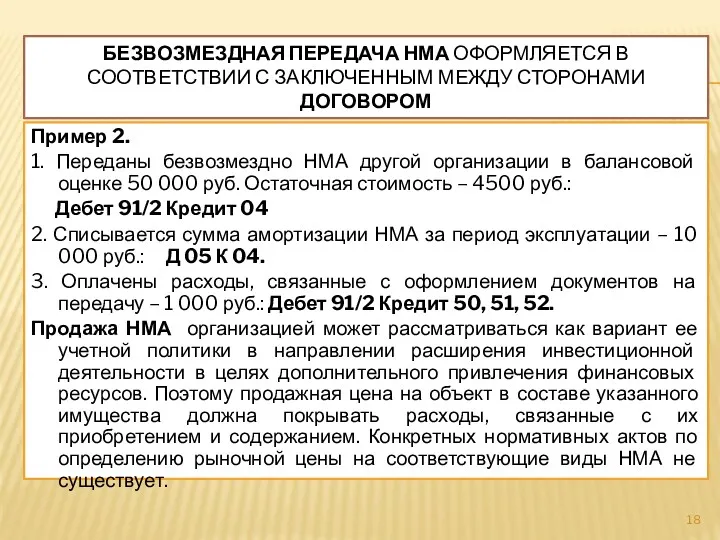

- 18. БЕЗВОЗМЕЗДНАЯ ПЕРЕДАЧА НМА ОФОРМЛЯЕТСЯ В СООТВЕТСТВИИ С ЗАКЛЮЧЕННЫМ МЕЖДУ СТОРОНАМИ ДОГОВОРОМ Пример 2. 1. Переданы безвозмездно

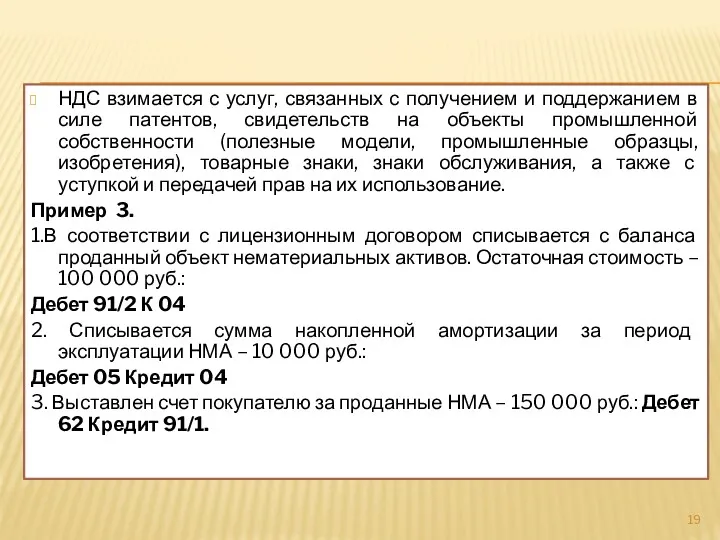

- 19. НДС взимается с услуг, связанных с получением и поддержанием в силе патентов, свидетельств на объекты промышленной

- 20. 4. Учтена сумма НДС по проданному объекту – 22 881 руб.: Дебет 91/3 Кредит 68 НДС.

- 21. Сумма дооценки, сформировавшаяся по результатам ранее проведенной переоценки НМА на дату их выбытия, отражается в учете:

- 22. Для отдельных видов НМА срок полезного использования (СПИ) может определяться исходя из количества продукции или иного

- 23. Срок полезного использования НМА ежегодно проверяется организацией на необходимость его уточнения. В случае существенного изменения продолжительности

- 24. По НМА с неопределенным сроком полезного использования амортизация не начисляется. Амортизационные отчисления по НМА начисляются с

- 25. ПРИ ЛИНЕЙНОМ СПОСОБЕ ЕЖЕМЕСЯЧНАЯ СУММА АМОРТИЗАЦИОННЫХ ОТЧИСЛЕНИЙ ОПРЕДЕЛЯЕТСЯ ИСХОДЯ ИЗ ПЕРВОНАЧАЛЬНОЙ СТОИМОСТИ ИЛИ ТЕКУЩЕЙ РЫНОЧНОЙ СТОИМОСТИ

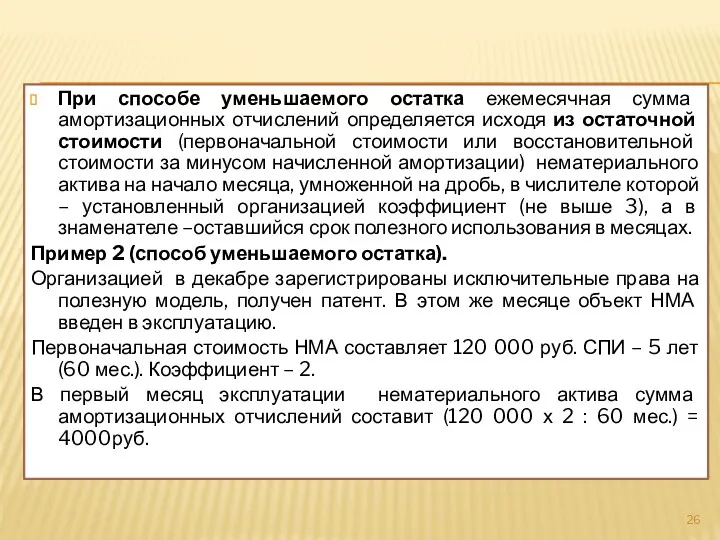

- 26. При способе уменьшаемого остатка ежемесячная сумма амортизационных отчислений определяется исходя из остаточной стоимости (первоначальной стоимости или

- 27. Остаточная стоимость НМА на начало второго месяца эксплуатации: 120 000 руб. – 4 000 руб. =

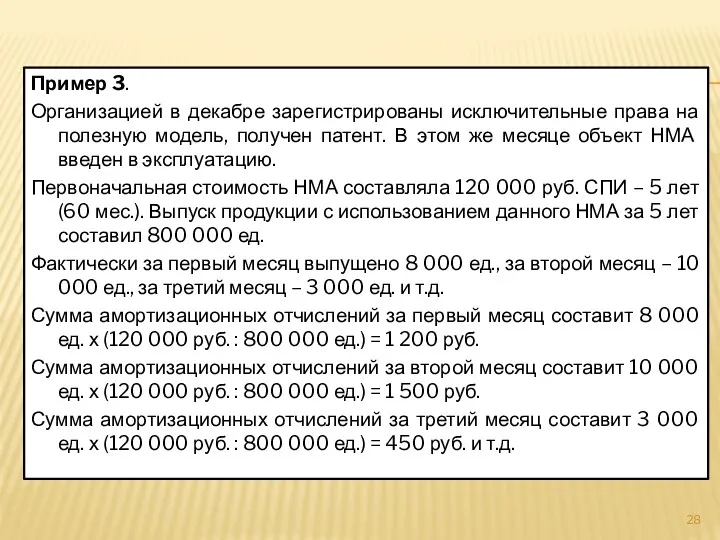

- 28. Пример 3. Организацией в декабре зарегистрированы исключительные права на полезную модель, получен патент. В этом же

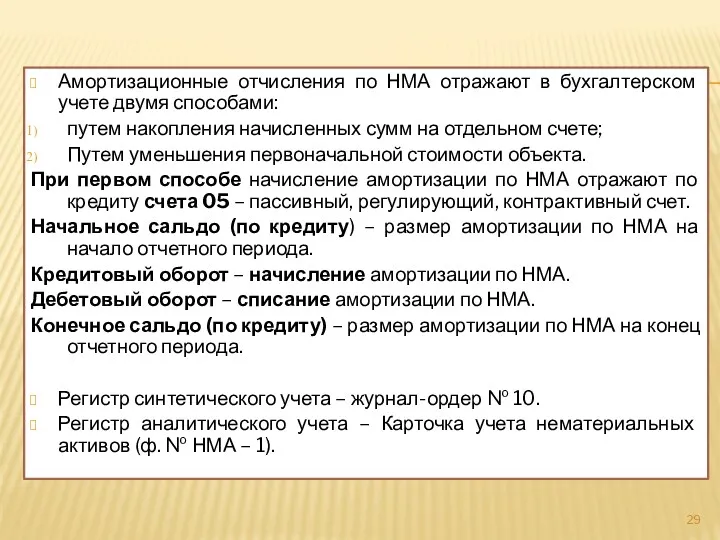

- 29. Амортизационные отчисления по НМА отражают в бухгалтерском учете двумя способами: путем накопления начисленных сумм на отдельном

- 31. Скачать презентацию

П Л А Н

Понятие и оценка нематериальных активов

Учет поступления, создания и

П Л А Н

Понятие и оценка нематериальных активов

Учет поступления, создания и

Согласно ПБУ 14/07 «Учет нематериальных активов» (приказ Минфина России от 27

Согласно ПБУ 14/07 «Учет нематериальных активов» (приказ Минфина России от 27

К нематериальным активам относятся: произведения науки, литературы, искусства, программы для ЭВМ,

К нематериальным активам относятся: произведения науки, литературы, искусства, программы для ЭВМ,

Положительная деловая репутация – это надбавка к цене, которую покупатель уплачивает

Положительная деловая репутация – это надбавка к цене, которую покупатель уплачивает

ОЦЕНКА НМА

В учете и отчетности НМА отражаются по первоначальной и

В учете и отчетности НМА отражаются по первоначальной и

Таблица 1

Порядок формирования первоначальной стоимости НМА

Таблица 1

Порядок формирования первоначальной стоимости НМА

Текущая рыночная стоимость НМА – это сумма денежных средств, которая могла

Текущая рыночная стоимость НМА – это сумма денежных средств, которая могла

2. УЧЕТ ПОСТУПЛЕНИЯ, СОЗДАНИЯ И ВЫБЫТИЯ НМА

Основными способами поступления объектов нематериальных

2. УЧЕТ ПОСТУПЛЕНИЯ, СОЗДАНИЯ И ВЫБЫТИЯ НМА

Основными способами поступления объектов нематериальных

В качестве инвентарного объекта НМА может также признаваться сложный объект, включающий

В качестве инвентарного объекта НМА может также признаваться сложный объект, включающий

ПОСТУПЛЕНИЕ НМА УЧИТЫВАЕТСЯ КАК ДОЛГОСРОЧНЫЕ ИНВЕСТИЦИИ

В соответствии с Планом счетов и

ПОСТУПЛЕНИЕ НМА УЧИТЫВАЕТСЯ КАК ДОЛГОСРОЧНЫЕ ИНВЕСТИЦИИ

В соответствии с Планом счетов и

Таблица 1

Основные корреспонденции по счету 04 «Нематериальные активы»

Таблица 1

Основные корреспонденции по счету 04 «Нематериальные активы»

УЧЕТ ВЫБЫТИЯ НЕМАТЕРИАЛЬНЫХ АКТИВОВ

Выбытие НМА происходит путем:

изъятия вклада (пая) в уставный

УЧЕТ ВЫБЫТИЯ НЕМАТЕРИАЛЬНЫХ АКТИВОВ

Выбытие НМА происходит путем:

изъятия вклада (пая) в уставный

Например, списание отрицательной деловой репутации организации на ее финансовый результат в

Например, списание отрицательной деловой репутации организации на ее финансовый результат в

Пусть сумма накопленной амортизации по НМА за период функционирования составила 20

Пусть сумма накопленной амортизации по НМА за период функционирования составила 20

БЕЗВОЗМЕЗДНАЯ ПЕРЕДАЧА НМА ОФОРМЛЯЕТСЯ В СООТВЕТСТВИИ С ЗАКЛЮЧЕННЫМ МЕЖДУ СТОРОНАМИ ДОГОВОРОМ

БЕЗВОЗМЕЗДНАЯ ПЕРЕДАЧА НМА ОФОРМЛЯЕТСЯ В СООТВЕТСТВИИ С ЗАКЛЮЧЕННЫМ МЕЖДУ СТОРОНАМИ ДОГОВОРОМ

НДС взимается с услуг, связанных с получением и поддержанием в силе

НДС взимается с услуг, связанных с получением и поддержанием в силе

4. Учтена сумма НДС по проданному объекту – 22 881 руб.:

4. Учтена сумма НДС по проданному объекту – 22 881 руб.:

Сумма дооценки, сформировавшаяся по результатам ранее проведенной переоценки НМА на дату

Сумма дооценки, сформировавшаяся по результатам ранее проведенной переоценки НМА на дату

Для отдельных видов НМА срок полезного использования (СПИ) может определяться исходя

Для отдельных видов НМА срок полезного использования (СПИ) может определяться исходя

Срок полезного использования НМА ежегодно проверяется организацией на необходимость его уточнения.

Срок полезного использования НМА ежегодно проверяется организацией на необходимость его уточнения.

По НМА с неопределенным сроком полезного использования амортизация не начисляется.

Амортизационные отчисления

По НМА с неопределенным сроком полезного использования амортизация не начисляется.

Амортизационные отчисления

ПРИ ЛИНЕЙНОМ СПОСОБЕ ЕЖЕМЕСЯЧНАЯ СУММА АМОРТИЗАЦИОННЫХ ОТЧИСЛЕНИЙ ОПРЕДЕЛЯЕТСЯ ИСХОДЯ ИЗ ПЕРВОНАЧАЛЬНОЙ

ПРИ ЛИНЕЙНОМ СПОСОБЕ ЕЖЕМЕСЯЧНАЯ СУММА АМОРТИЗАЦИОННЫХ ОТЧИСЛЕНИЙ ОПРЕДЕЛЯЕТСЯ ИСХОДЯ ИЗ ПЕРВОНАЧАЛЬНОЙ

При способе уменьшаемого остатка ежемесячная сумма амортизационных отчислений определяется исходя из

При способе уменьшаемого остатка ежемесячная сумма амортизационных отчислений определяется исходя из

Остаточная стоимость НМА на начало второго месяца эксплуатации:

120 000 руб. –

Остаточная стоимость НМА на начало второго месяца эксплуатации:

120 000 руб. –

Пример 3.

Организацией в декабре зарегистрированы исключительные права на полезную модель, получен

Пример 3.

Организацией в декабре зарегистрированы исключительные права на полезную модель, получен

Амортизационные отчисления по НМА отражают в бухгалтерском учете двумя способами:

путем накопления

Амортизационные отчисления по НМА отражают в бухгалтерском учете двумя способами:

путем накопления

Новшества в предоставлении государственных услуг Фонда социального страхования РФ

Новшества в предоставлении государственных услуг Фонда социального страхования РФ НДС и практика его взимания в РФ

НДС и практика его взимания в РФ Памятка для товароведов сети ломбардов 585 GOLD

Памятка для товароведов сети ломбардов 585 GOLD Budget 2017. Uzbekistan + Tajikistan

Budget 2017. Uzbekistan + Tajikistan Экономическая сущность рынка ценных бумаг. Тема 1

Экономическая сущность рынка ценных бумаг. Тема 1 Что такое персонифицированное финансирование ?

Что такое персонифицированное финансирование ? Министерство финансов Российской Федерации

Министерство финансов Российской Федерации Управління фінансовими інвестиціями підприємства. (Тема 7)

Управління фінансовими інвестиціями підприємства. (Тема 7) Ко-бренды. Кобрендовые кредитные карты. Банк Тинькофф

Ко-бренды. Кобрендовые кредитные карты. Банк Тинькофф Экономика семьи. 7 класс

Экономика семьи. 7 класс Виды смет

Виды смет Налог с доходов физического лица (НДФЛ)

Налог с доходов физического лица (НДФЛ) Рентабельность финансово-хозяйственной деятельности коммерческих организаций

Рентабельность финансово-хозяйственной деятельности коммерческих организаций Концепция единого налогового счета

Концепция единого налогового счета Контроль за деятельностью кредитных потребительских кооперативов

Контроль за деятельностью кредитных потребительских кооперативов Себестоимость. Учет затрат на производство и реализацию продукции и калькулирование себестоимости продукции

Себестоимость. Учет затрат на производство и реализацию продукции и калькулирование себестоимости продукции Организация системы финансового планирования

Организация системы финансового планирования Анализ прибыли и рентабельности предприятия и разработка мероприятий по их повышению

Анализ прибыли и рентабельности предприятия и разработка мероприятий по их повышению Финансовая политика. (Тема 3)

Финансовая политика. (Тема 3) Учет и анализ затрат на производство продукции растениеводства (зерна) и исчисление ее себестоимости в СХПК Никулинский

Учет и анализ затрат на производство продукции растениеводства (зерна) и исчисление ее себестоимости в СХПК Никулинский Основные средства

Основные средства Часто задаваемые вопросы на линии консультаций

Часто задаваемые вопросы на линии консультаций Анализ тенденций развития валютного рынка

Анализ тенденций развития валютного рынка расходы

расходы Мировые финансовые центры

Мировые финансовые центры Специальные продукты по автокредитованию

Специальные продукты по автокредитованию Как работает рынок акций

Как работает рынок акций Таможенные платежи в ЕАЭС: общая характеристика и назначение

Таможенные платежи в ЕАЭС: общая характеристика и назначение