- Концепция единого налогового счета

Содержание

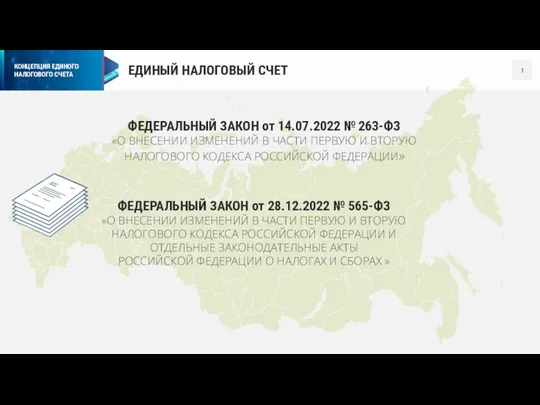

- 2. ЕДИНЫЙ НАЛОГОВЫЙ СЧЕТ ФЕДЕРАЛЬНЫЙ ЗАКОН от 14.07.2022 № 263-ФЗ «О ВНЕСЕНИИ ИЗМЕНЕНИЙ В ЧАСТИ ПЕРВУЮ И

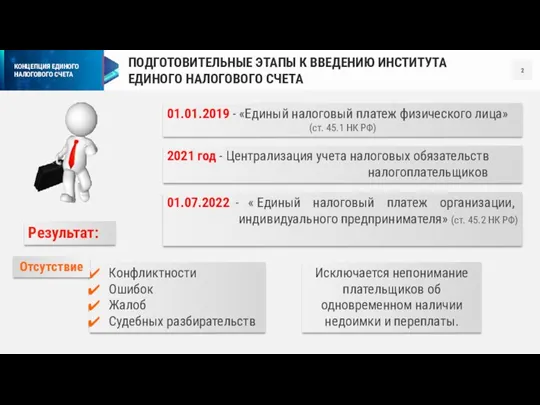

- 3. ПОДГОТОВИТЕЛЬНЫЕ ЭТАПЫ К ВВЕДЕНИЮ ИНСТИТУТА ЕДИНОГО НАЛОГОВОГО СЧЕТА 01.01.2019 - «Единый налоговый платеж физического лица» (ст.

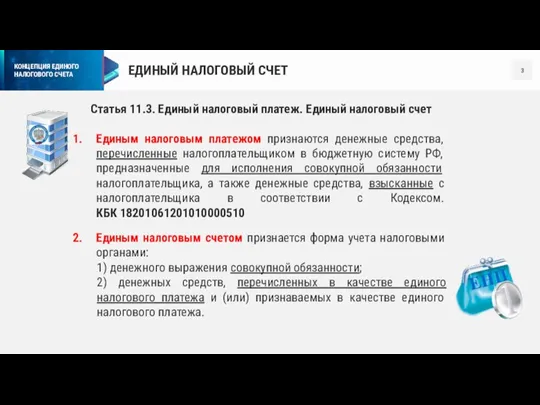

- 4. ЕДИНЫЙ НАЛОГОВЫЙ СЧЕТ Статья 11.3. Единый налоговый платеж. Единый налоговый счет Единым налоговым платежом признаются денежные

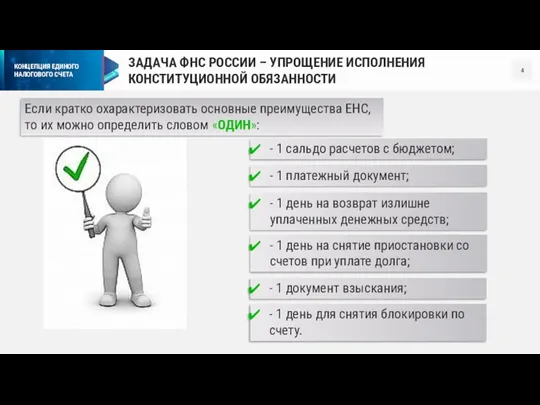

- 5. ЗАДАЧА ФНС РОССИИ – УПРОЩЕНИЕ ИСПОЛНЕНИЯ КОНСТИТУЦИОННОЙ ОБЯЗАННОСТИ Если кратко охарактеризовать основные преимущества ЕНС, то их

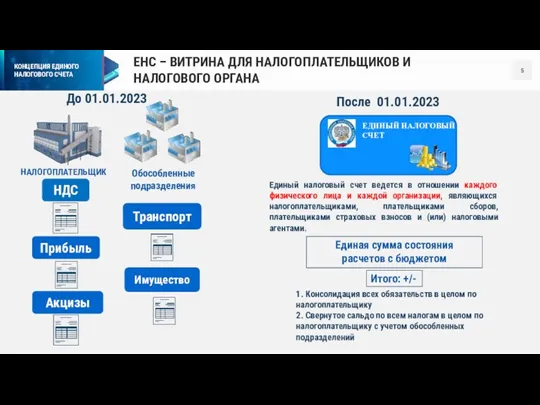

- 6. НАЛОГОПЛАТЕЛЬЩИК Обособленные подразделения НДС Прибыль Акцизы Транспорт После 01.01.2023 ЕДИНЫЙ НАЛОГОВЫЙ СЧЕТ Единый налоговый счет ведется

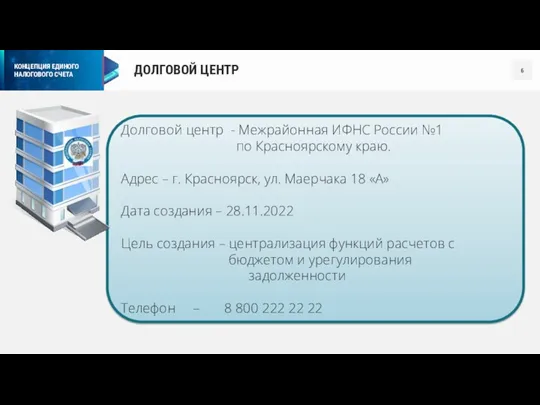

- 7. ДОЛГОВОЙ ЦЕНТР Долговой центр - Межрайонная ИФНС России №1 по Красноярскому краю. Адрес – г. Красноярск,

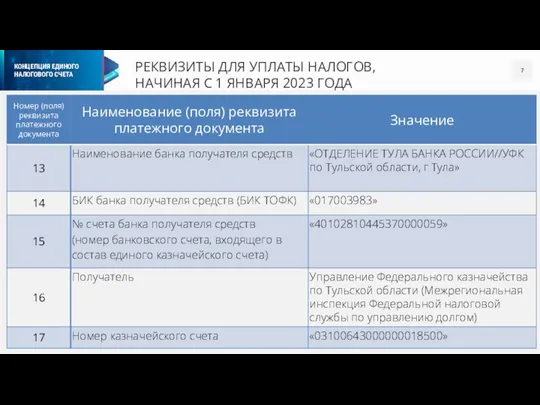

- 8. РЕКВИЗИТЫ ДЛЯ УПЛАТЫ НАЛОГОВ, НАЧИНАЯ С 1 ЯНВАРЯ 2023 ГОДА

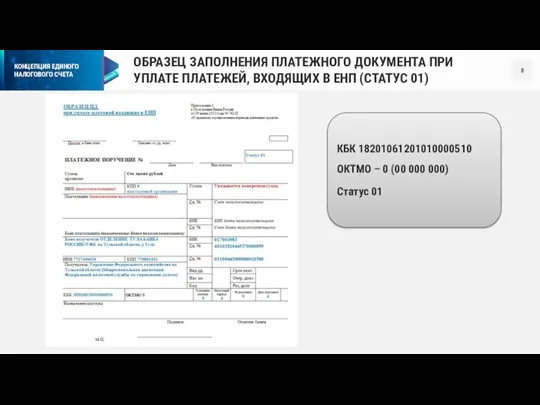

- 9. ОБРАЗЕЦ ЗАПОЛНЕНИЯ ПЛАТЕЖНОГО ДОКУМЕНТА ПРИ УПЛАТЕ ПЛАТЕЖЕЙ, ВХОДЯЩИХ В ЕНП (СТАТУС 01) КБК 18201061201010000510 ОКТМО –

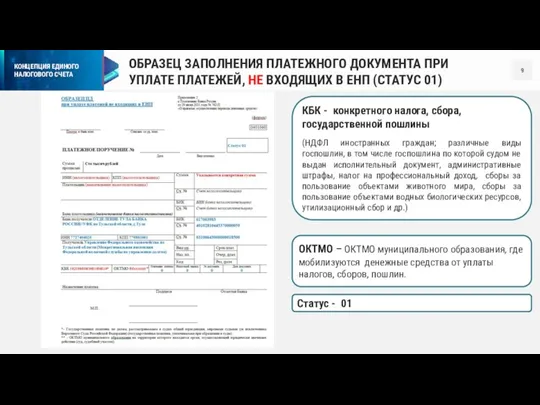

- 10. ОБРАЗЕЦ ЗАПОЛНЕНИЯ ПЛАТЕЖНОГО ДОКУМЕНТА ПРИ УПЛАТЕ ПЛАТЕЖЕЙ, НЕ ВХОДЯЩИХ В ЕНП (СТАТУС 01) ОКТМО – ОКТМО

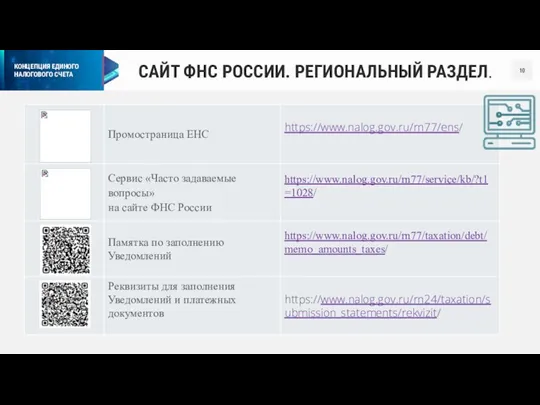

- 11. САЙТ ФНС РОССИИ. РЕГИОНАЛЬНЫЙ РАЗДЕЛ.

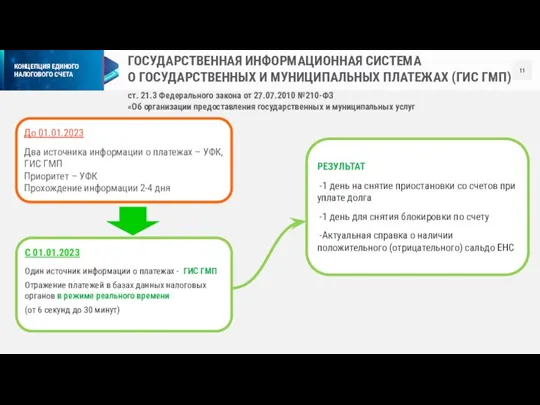

- 12. ГОСУДАРСТВЕННАЯ ИНФОРМАЦИОННАЯ СИСТЕМА О ГОСУДАРСТВЕННЫХ И МУНИЦИПАЛЬНЫХ ПЛАТЕЖАХ (ГИС ГМП) ст. 21.3 Федерального закона от 27.07.2010

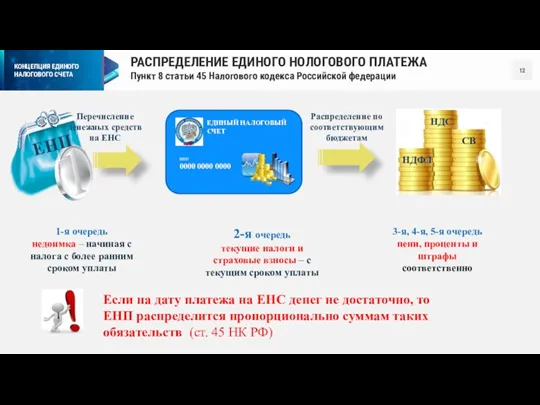

- 13. РАСПРЕДЕЛЕНИЕ ЕДИНОГО НОЛОГОВОГО ПЛАТЕЖА Пункт 8 статьи 45 Налогового кодекса Российской федерации ЕНП Перечисление денежных средств

- 14. ПРИМЕР ЗАЧЕТА ЕДИНОГО НАЛОГОВОГО ПЛАТЕЖА В ЦЕЛЯХ ПОГАШЕНИЯ ЗАДОЛЖЕННОСТИ

- 15. СРОКИ УПЛАТЫ Необходимость в изменении существующей модели СУЩЕСТВУЮЩАЯ МОДЕЛЬ ПЕРСПЕКТИВНАЯ МОДЕЛЬ 15. СВ 20. Водный налог

- 16. ЕДИНЫЕ СРОКИ УПЛАТЫ НАЛОГОВ

- 17. ЕДИНЫЕ СРОКИ УПЛАТЫ НАЛОГОВ

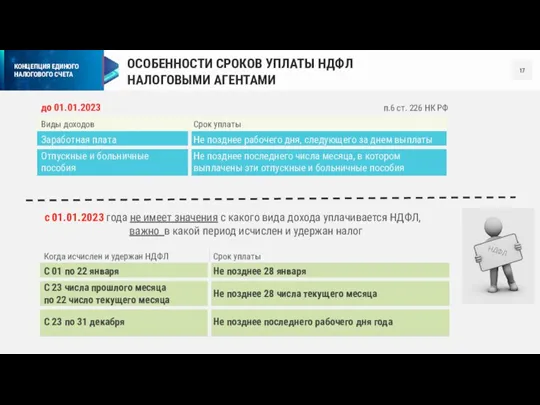

- 18. ОСОБЕННОСТИ СРОКОВ УПЛАТЫ НДФЛ НАЛОГОВЫМИ АГЕНТАМИ до 01.01.2023 п.6 ст. 226 НК РФ с 01.01.2023 года

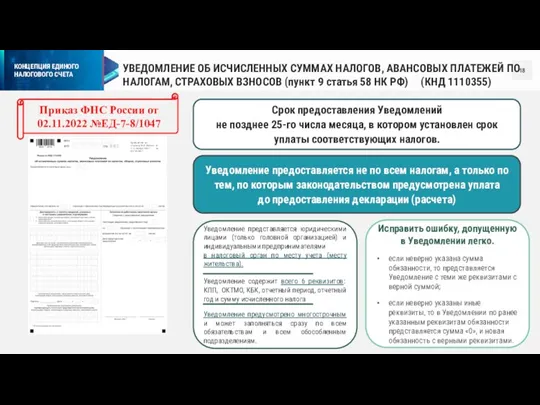

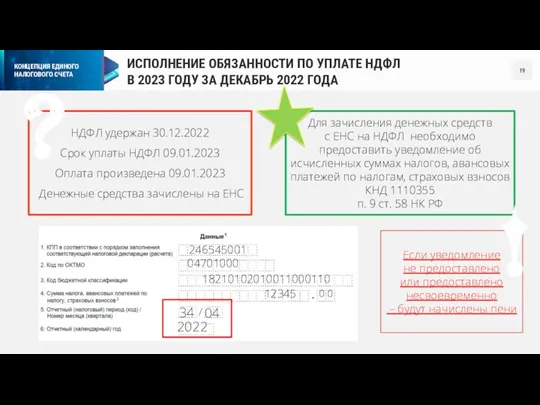

- 19. УВЕДОМЛЕНИЕ ОБ ИСЧИСЛЕННЫХ СУММАХ НАЛОГОВ, АВАНСОВЫХ ПЛАТЕЖЕЙ ПО НАЛОГАМ, СТРАХОВЫХ ВЗНОСОВ (пункт 9 статья 58 НК

- 20. Для зачисления денежных средств с ЕНС на НДФЛ необходимо предоставить уведомление об исчисленных суммах налогов, авансовых

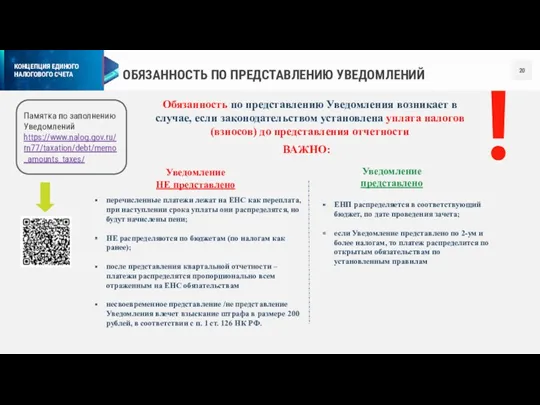

- 21. ОБЯЗАННОСТЬ ПО ПРЕДСТАВЛЕНИЮ УВЕДОМЛЕНИЙ Обязанность по представлению Уведомления возникает в случае, если законодательством установлена уплата налогов

- 22. ПЕРЕХОДНЫЙ ПЕРИОД Плательщикам, готовым в техническом плане, рекомендуется для достоверного состояния расчетов с бюджетом предоставлять Уведомления.

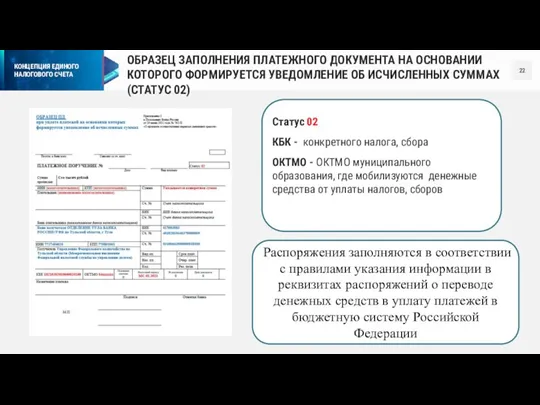

- 23. ОБРАЗЕЦ ЗАПОЛНЕНИЯ ПЛАТЕЖНОГО ДОКУМЕНТА НА ОСНОВАНИИ КОТОРОГО ФОРМИРУЕТСЯ УВЕДОМЛЕНИЕ ОБ ИСЧИСЛЕННЫХ СУММАХ (СТАТУС 02) Статус 02

- 24. УВЕДОМЛЕНИЕ ИЛИ РАСПОРЯЖЕНИЕ В Уведомлении меньше реквизитов, чем в распоряжении на перевод денежных средств – всего

- 25. ПЕНЯ ст. 75 НК РФ С 01.01.2023 пени начисляются на отрицательное сальдо ЕНС за каждый календарный

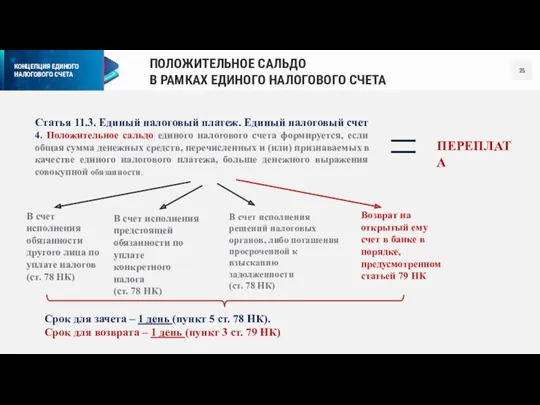

- 26. ПОЛОЖИТЕЛЬНОЕ САЛЬДО В РАМКАХ ЕДИНОГО НАЛОГОВОГО СЧЕТА Статья 11.3. Единый налоговый платеж. Единый налоговый счет 4.

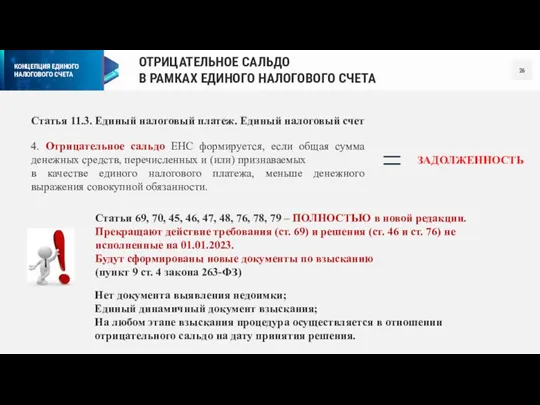

- 27. ОТРИЦАТЕЛЬНОЕ САЛЬДО В РАМКАХ ЕДИНОГО НАЛОГОВОГО СЧЕТА Статья 11.3. Единый налоговый платеж. Единый налоговый счет 4.

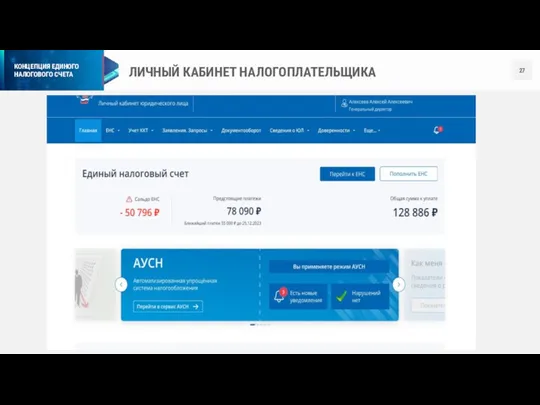

- 28. ЛИЧНЫЙ КАБИНЕТ НАЛОГОПЛАТЕЛЬЩИКА

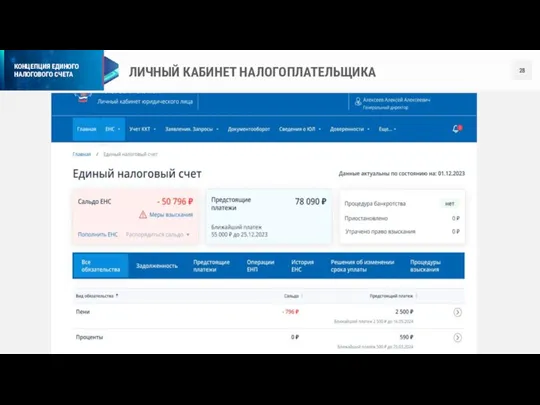

- 29. ЛИЧНЫЙ КАБИНЕТ НАЛОГОПЛАТЕЛЬЩИКА

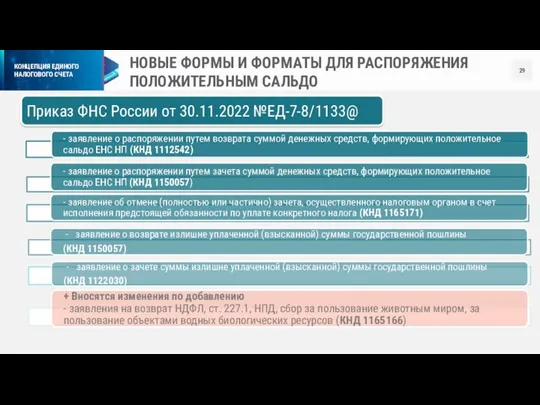

- 30. НОВЫЕ ФОРМЫ И ФОРМАТЫ ДЛЯ РАСПОРЯЖЕНИЯ ПОЛОЖИТЕЛЬНЫМ САЛЬДО Приказ ФНС России от 30.11.2022 №ЕД-7-8/1133@ + Вносятся

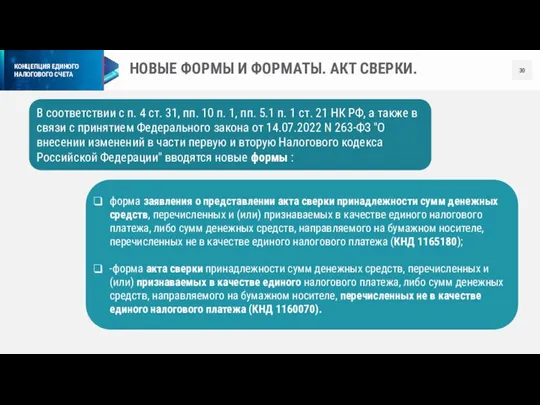

- 31. НОВЫЕ ФОРМЫ И ФОРМАТЫ. АКТ СВЕРКИ. форма заявления о представлении акта сверки принадлежности сумм денежных средств,

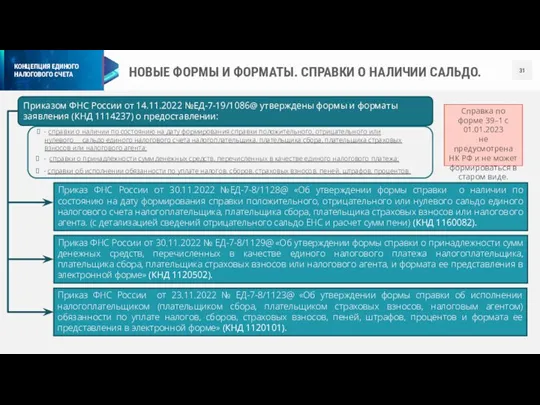

- 32. НОВЫЕ ФОРМЫ И ФОРМАТЫ. СПРАВКИ О НАЛИЧИИ САЛЬДО. Приказом ФНС России от 14.11.2022 №ЕД-7-19/1086@ утверждены формы

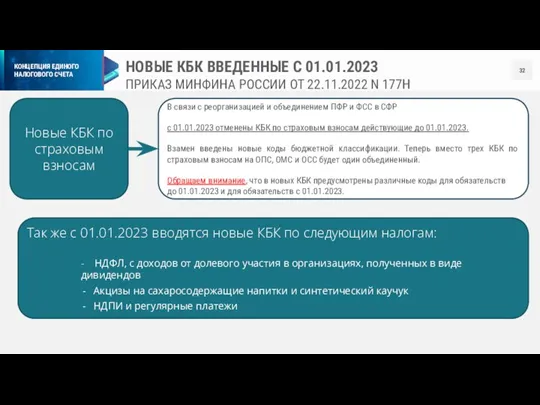

- 33. НОВЫЕ КБК ВВЕДЕННЫЕ С 01.01.2023 ПРИКАЗ МИНФИНА РОССИИ ОТ 22.11.2022 N 177Н В связи с реорганизацией

- 34. УПЛАТА ЗА ИНОЕ ЛИЦО Если в платёжном документе, указан неверный ИНН плательщика → → сумма отразится

- 36. Скачать презентацию

ЕДИНЫЙ НАЛОГОВЫЙ СЧЕТ

ФЕДЕРАЛЬНЫЙ ЗАКОН от 14.07.2022 № 263-ФЗ

«О ВНЕСЕНИИ ИЗМЕНЕНИЙ В

ЕДИНЫЙ НАЛОГОВЫЙ СЧЕТ

ФЕДЕРАЛЬНЫЙ ЗАКОН от 14.07.2022 № 263-ФЗ

«О ВНЕСЕНИИ ИЗМЕНЕНИЙ В

ПОДГОТОВИТЕЛЬНЫЕ ЭТАПЫ К ВВЕДЕНИЮ ИНСТИТУТА

ЕДИНОГО НАЛОГОВОГО СЧЕТА

01.01.2019 - «Единый налоговый

ПОДГОТОВИТЕЛЬНЫЕ ЭТАПЫ К ВВЕДЕНИЮ ИНСТИТУТА

ЕДИНОГО НАЛОГОВОГО СЧЕТА

01.01.2019 - «Единый налоговый

ЕДИНЫЙ НАЛОГОВЫЙ СЧЕТ

Статья 11.3. Единый налоговый платеж. Единый налоговый счет

Единым налоговым

ЕДИНЫЙ НАЛОГОВЫЙ СЧЕТ

Статья 11.3. Единый налоговый платеж. Единый налоговый счет

Единым налоговым

ЗАДАЧА ФНС РОССИИ – УПРОЩЕНИЕ ИСПОЛНЕНИЯ КОНСТИТУЦИОННОЙ ОБЯЗАННОСТИ

Если кратко охарактеризовать основные

ЗАДАЧА ФНС РОССИИ – УПРОЩЕНИЕ ИСПОЛНЕНИЯ КОНСТИТУЦИОННОЙ ОБЯЗАННОСТИ

Если кратко охарактеризовать основные

НАЛОГОПЛАТЕЛЬЩИК

Обособленные подразделения

НДС

Прибыль

Акцизы

Транспорт

После 01.01.2023

ЕДИНЫЙ НАЛОГОВЫЙ СЧЕТ

Единый налоговый счет ведется в отношении каждого

НАЛОГОПЛАТЕЛЬЩИК

Обособленные подразделения

НДС

Прибыль

Акцизы

Транспорт

После 01.01.2023

ЕДИНЫЙ НАЛОГОВЫЙ СЧЕТ

Единый налоговый счет ведется в отношении каждого

ДОЛГОВОЙ ЦЕНТР

Долговой центр - Межрайонная ИФНС России №1

по Красноярскому

ДОЛГОВОЙ ЦЕНТР

Долговой центр - Межрайонная ИФНС России №1

по Красноярскому

РЕКВИЗИТЫ ДЛЯ УПЛАТЫ НАЛОГОВ,

НАЧИНАЯ С 1 ЯНВАРЯ 2023 ГОДА

РЕКВИЗИТЫ ДЛЯ УПЛАТЫ НАЛОГОВ,

НАЧИНАЯ С 1 ЯНВАРЯ 2023 ГОДА

ОБРАЗЕЦ ЗАПОЛНЕНИЯ ПЛАТЕЖНОГО ДОКУМЕНТА ПРИ УПЛАТЕ ПЛАТЕЖЕЙ, ВХОДЯЩИХ В ЕНП (СТАТУС

ОБРАЗЕЦ ЗАПОЛНЕНИЯ ПЛАТЕЖНОГО ДОКУМЕНТА ПРИ УПЛАТЕ ПЛАТЕЖЕЙ, ВХОДЯЩИХ В ЕНП (СТАТУС

ОБРАЗЕЦ ЗАПОЛНЕНИЯ ПЛАТЕЖНОГО ДОКУМЕНТА ПРИ УПЛАТЕ ПЛАТЕЖЕЙ, НЕ ВХОДЯЩИХ В ЕНП

ОБРАЗЕЦ ЗАПОЛНЕНИЯ ПЛАТЕЖНОГО ДОКУМЕНТА ПРИ УПЛАТЕ ПЛАТЕЖЕЙ, НЕ ВХОДЯЩИХ В ЕНП

САЙТ ФНС РОССИИ. РЕГИОНАЛЬНЫЙ РАЗДЕЛ.

САЙТ ФНС РОССИИ. РЕГИОНАЛЬНЫЙ РАЗДЕЛ.

ГОСУДАРСТВЕННАЯ ИНФОРМАЦИОННАЯ СИСТЕМА

О ГОСУДАРСТВЕННЫХ И МУНИЦИПАЛЬНЫХ ПЛАТЕЖАХ (ГИС ГМП)

ст.

ГОСУДАРСТВЕННАЯ ИНФОРМАЦИОННАЯ СИСТЕМА

О ГОСУДАРСТВЕННЫХ И МУНИЦИПАЛЬНЫХ ПЛАТЕЖАХ (ГИС ГМП)

ст.

РАСПРЕДЕЛЕНИЕ ЕДИНОГО НОЛОГОВОГО ПЛАТЕЖА

Пункт 8 статьи 45 Налогового кодекса Российской федерации

ЕНП

Перечисление

РАСПРЕДЕЛЕНИЕ ЕДИНОГО НОЛОГОВОГО ПЛАТЕЖА

Пункт 8 статьи 45 Налогового кодекса Российской федерации

ЕНП

Перечисление

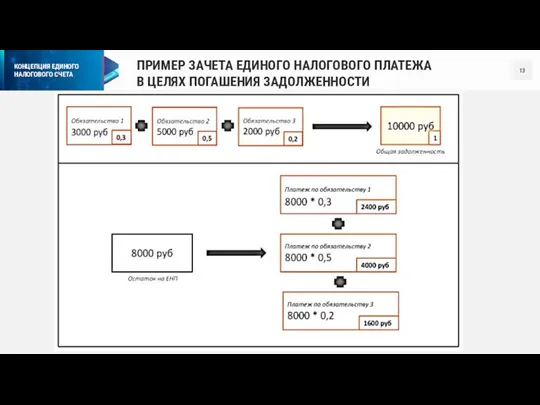

ПРИМЕР ЗАЧЕТА ЕДИНОГО НАЛОГОВОГО ПЛАТЕЖА

В ЦЕЛЯХ ПОГАШЕНИЯ ЗАДОЛЖЕННОСТИ

ПРИМЕР ЗАЧЕТА ЕДИНОГО НАЛОГОВОГО ПЛАТЕЖА

В ЦЕЛЯХ ПОГАШЕНИЯ ЗАДОЛЖЕННОСТИ

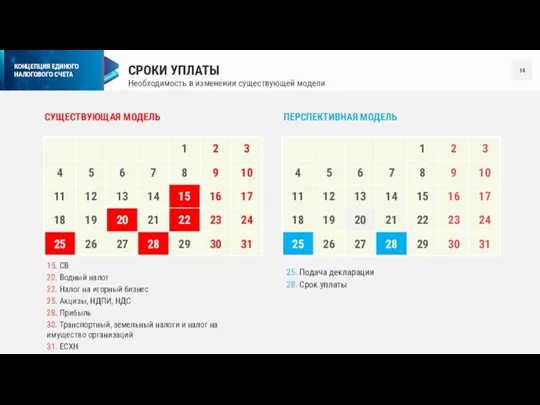

СРОКИ УПЛАТЫ

Необходимость в изменении существующей модели

СУЩЕСТВУЮЩАЯ МОДЕЛЬ

ПЕРСПЕКТИВНАЯ МОДЕЛЬ

15. СВ

20. Водный налог

22.

СРОКИ УПЛАТЫ

Необходимость в изменении существующей модели

СУЩЕСТВУЮЩАЯ МОДЕЛЬ

ПЕРСПЕКТИВНАЯ МОДЕЛЬ

15. СВ

20. Водный налог

22.

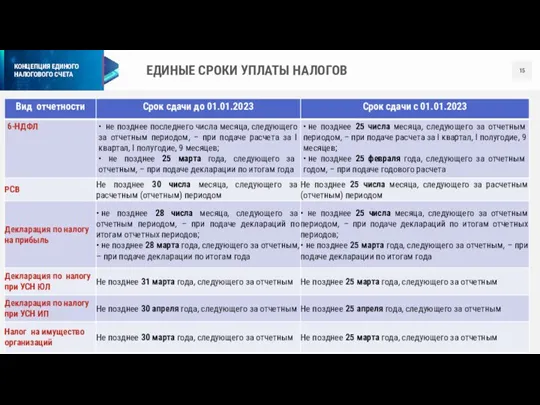

ЕДИНЫЕ СРОКИ УПЛАТЫ НАЛОГОВ

ЕДИНЫЕ СРОКИ УПЛАТЫ НАЛОГОВ

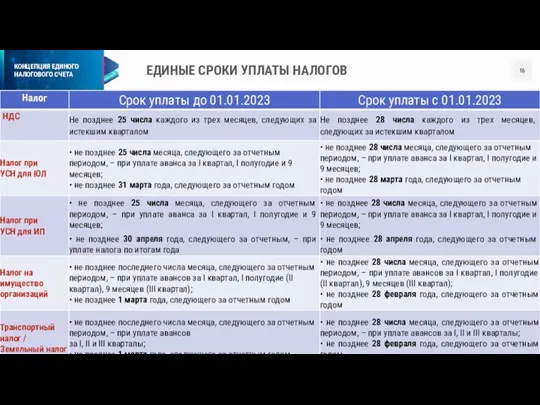

ЕДИНЫЕ СРОКИ УПЛАТЫ НАЛОГОВ

ЕДИНЫЕ СРОКИ УПЛАТЫ НАЛОГОВ

ОСОБЕННОСТИ СРОКОВ УПЛАТЫ НДФЛ НАЛОГОВЫМИ АГЕНТАМИ

до 01.01.2023

п.6 ст. 226 НК РФ

с

ОСОБЕННОСТИ СРОКОВ УПЛАТЫ НДФЛ НАЛОГОВЫМИ АГЕНТАМИ

до 01.01.2023

п.6 ст. 226 НК РФ

с

УВЕДОМЛЕНИЕ ОБ ИСЧИСЛЕННЫХ СУММАХ НАЛОГОВ, АВАНСОВЫХ ПЛАТЕЖЕЙ ПО НАЛОГАМ, СТРАХОВЫХ ВЗНОСОВ

УВЕДОМЛЕНИЕ ОБ ИСЧИСЛЕННЫХ СУММАХ НАЛОГОВ, АВАНСОВЫХ ПЛАТЕЖЕЙ ПО НАЛОГАМ, СТРАХОВЫХ ВЗНОСОВ

Для зачисления денежных средств

с ЕНС на НДФЛ необходимо предоставить уведомление

Для зачисления денежных средств

с ЕНС на НДФЛ необходимо предоставить уведомление

ОБЯЗАННОСТЬ ПО ПРЕДСТАВЛЕНИЮ УВЕДОМЛЕНИЙ

Обязанность по представлению Уведомления возникает в случае, если

ОБЯЗАННОСТЬ ПО ПРЕДСТАВЛЕНИЮ УВЕДОМЛЕНИЙ

Обязанность по представлению Уведомления возникает в случае, если

ПЕРЕХОДНЫЙ ПЕРИОД

Плательщикам, готовым в техническом плане, рекомендуется для достоверного состояния расчетов

ПЕРЕХОДНЫЙ ПЕРИОД

Плательщикам, готовым в техническом плане, рекомендуется для достоверного состояния расчетов

ОБРАЗЕЦ ЗАПОЛНЕНИЯ ПЛАТЕЖНОГО ДОКУМЕНТА НА ОСНОВАНИИ КОТОРОГО ФОРМИРУЕТСЯ УВЕДОМЛЕНИЕ ОБ ИСЧИСЛЕННЫХ

ОБРАЗЕЦ ЗАПОЛНЕНИЯ ПЛАТЕЖНОГО ДОКУМЕНТА НА ОСНОВАНИИ КОТОРОГО ФОРМИРУЕТСЯ УВЕДОМЛЕНИЕ ОБ ИСЧИСЛЕННЫХ

УВЕДОМЛЕНИЕ ИЛИ РАСПОРЯЖЕНИЕ

В Уведомлении меньше реквизитов, чем в распоряжении на перевод

УВЕДОМЛЕНИЕ ИЛИ РАСПОРЯЖЕНИЕ

В Уведомлении меньше реквизитов, чем в распоряжении на перевод

ПЕНЯ ст. 75 НК РФ

С 01.01.2023 пени начисляются на отрицательное сальдо

ПЕНЯ ст. 75 НК РФ

С 01.01.2023 пени начисляются на отрицательное сальдо

ПОЛОЖИТЕЛЬНОЕ САЛЬДО

В РАМКАХ ЕДИНОГО НАЛОГОВОГО СЧЕТА

Статья 11.3. Единый налоговый платеж.

ПОЛОЖИТЕЛЬНОЕ САЛЬДО

В РАМКАХ ЕДИНОГО НАЛОГОВОГО СЧЕТА

Статья 11.3. Единый налоговый платеж.

ОТРИЦАТЕЛЬНОЕ САЛЬДО

В РАМКАХ ЕДИНОГО НАЛОГОВОГО СЧЕТА

Статья 11.3. Единый налоговый платеж.

ОТРИЦАТЕЛЬНОЕ САЛЬДО

В РАМКАХ ЕДИНОГО НАЛОГОВОГО СЧЕТА

Статья 11.3. Единый налоговый платеж.

ЛИЧНЫЙ КАБИНЕТ НАЛОГОПЛАТЕЛЬЩИКА

ЛИЧНЫЙ КАБИНЕТ НАЛОГОПЛАТЕЛЬЩИКА

ЛИЧНЫЙ КАБИНЕТ НАЛОГОПЛАТЕЛЬЩИКА

ЛИЧНЫЙ КАБИНЕТ НАЛОГОПЛАТЕЛЬЩИКА

НОВЫЕ ФОРМЫ И ФОРМАТЫ ДЛЯ РАСПОРЯЖЕНИЯ ПОЛОЖИТЕЛЬНЫМ САЛЬДО

Приказ ФНС России от

НОВЫЕ ФОРМЫ И ФОРМАТЫ ДЛЯ РАСПОРЯЖЕНИЯ ПОЛОЖИТЕЛЬНЫМ САЛЬДО

Приказ ФНС России от

НОВЫЕ ФОРМЫ И ФОРМАТЫ. АКТ СВЕРКИ.

форма заявления о представлении акта сверки

НОВЫЕ ФОРМЫ И ФОРМАТЫ. АКТ СВЕРКИ.

форма заявления о представлении акта сверки

НОВЫЕ ФОРМЫ И ФОРМАТЫ. СПРАВКИ О НАЛИЧИИ САЛЬДО.

Приказом ФНС России от

НОВЫЕ ФОРМЫ И ФОРМАТЫ. СПРАВКИ О НАЛИЧИИ САЛЬДО.

Приказом ФНС России от

НОВЫЕ КБК ВВЕДЕННЫЕ С 01.01.2023

ПРИКАЗ МИНФИНА РОССИИ ОТ 22.11.2022 N 177Н

В

НОВЫЕ КБК ВВЕДЕННЫЕ С 01.01.2023

ПРИКАЗ МИНФИНА РОССИИ ОТ 22.11.2022 N 177Н

В

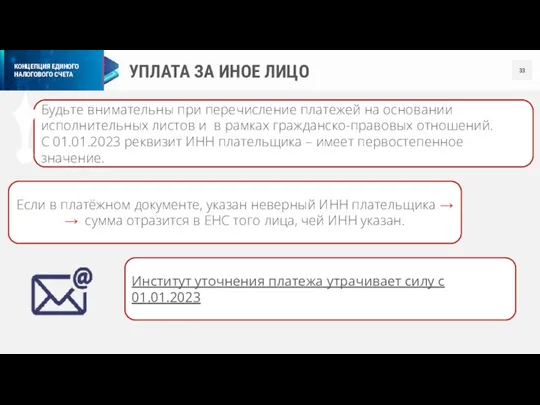

УПЛАТА ЗА ИНОЕ ЛИЦО

Если в платёжном документе, указан неверный ИНН плательщика

УПЛАТА ЗА ИНОЕ ЛИЦО

Если в платёжном документе, указан неверный ИНН плательщика

ПриватБанк и Payoneer

ПриватБанк и Payoneer Стандарти державного фінансового аудиту

Стандарти державного фінансового аудиту Денежная система: черты денежных систем в России и в мире, характеристика основных элементов

Денежная система: черты денежных систем в России и в мире, характеристика основных элементов Лекция Тема 4 . Повышение эффективности хозяйственной деятельности фирмы (организации (предприятия))

Лекция Тема 4 . Повышение эффективности хозяйственной деятельности фирмы (организации (предприятия)) Компания TeleTrade

Компания TeleTrade Тчет по проекту: содержательный, финансовый, публичный

Тчет по проекту: содержательный, финансовый, публичный Сравнительный подход к оценке стоимости

Сравнительный подход к оценке стоимости Supply and demand botanov

Supply and demand botanov Формирование методики оценки экономической эффективности инвестиционных проектов

Формирование методики оценки экономической эффективности инвестиционных проектов Зарплатный МТС Банк

Зарплатный МТС Банк Система показателей экономической эффективности бизнес-планирования

Система показателей экономической эффективности бизнес-планирования Ценообразование. Тема 7

Ценообразование. Тема 7 Финансовый контроль на предприятии (на материалах международный аэропорт Казань)

Финансовый контроль на предприятии (на материалах международный аэропорт Казань) Материальное обеспечение инвалидов

Материальное обеспечение инвалидов Экологический сбор

Экологический сбор Критерии анализа деловой активности предприятия. (Тема 6)

Критерии анализа деловой активности предприятия. (Тема 6) Рынок долгового капитала. (4)

Рынок долгового капитала. (4) Учетная политика для целей налогообложения

Учетная политика для целей налогообложения Бухгалтерская финансовая отчетность

Бухгалтерская финансовая отчетность SCP-анализ

SCP-анализ ВКР Направления улучшения использования оборотных средств предприятия

ВКР Направления улучшения использования оборотных средств предприятия Бухгалтерский учет и анализ финансовых результатов на примере ООО Гермес

Бухгалтерский учет и анализ финансовых результатов на примере ООО Гермес Актуализация нормативной базы по вопросам наличного денежного обращения

Актуализация нормативной базы по вопросам наличного денежного обращения Деньги и денежный рынок

Деньги и денежный рынок Выявление проблем в области клиентоориентированности

Выявление проблем в области клиентоориентированности Криптовалюты- деньги будущего

Криптовалюты- деньги будущего Кәсіпорындағы еңбекақы төлеу

Кәсіпорындағы еңбекақы төлеу Кәсіпорынның табыстылығын диверсификациялау мәселелері

Кәсіпорынның табыстылығын диверсификациялау мәселелері