- Как в госсекторе работать с ЕНП: КБК, платежки и новые проводки

Содержание

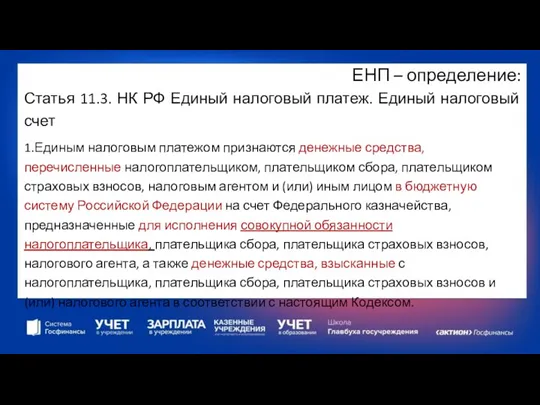

- 2. ЕНП – определение: Статья 11.3. НК РФ Единый налоговый платеж. Единый налоговый счет 1.Единым налоговым платежом

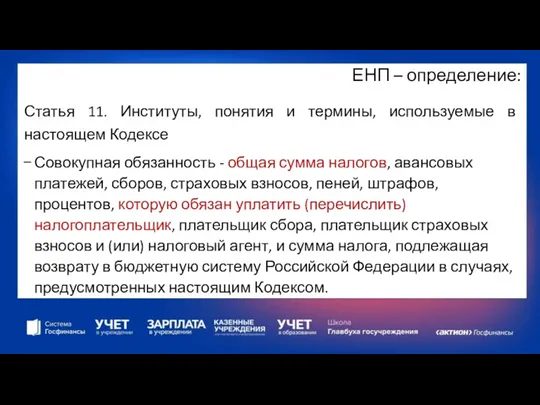

- 3. ЕНП – определение: Статья 11. Институты, понятия и термины, используемые в настоящем Кодексе Совокупная обязанность -

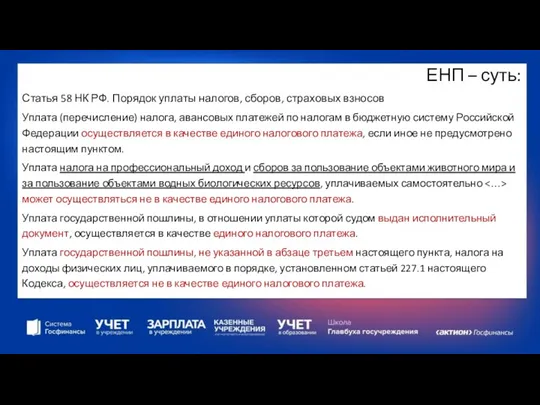

- 4. ЕНП – суть: Статья 58 НК РФ. Порядок уплаты налогов, сборов, страховых взносов Уплата (перечисление) налога,

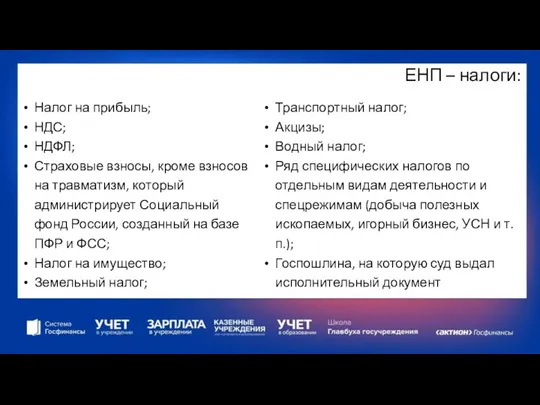

- 5. ЕНП – налоги:

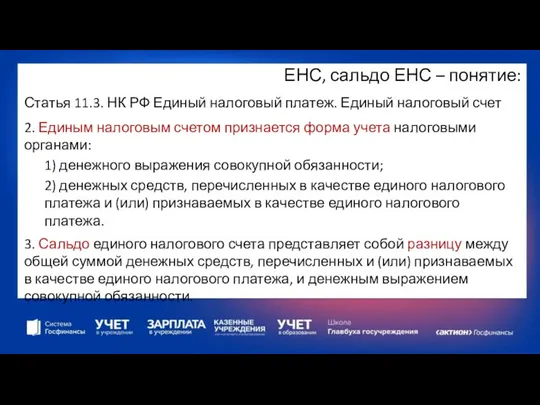

- 6. ЕНС, сальдо ЕНС – понятие: Статья 11.3. НК РФ Единый налоговый платеж. Единый налоговый счет 2.

- 7. ЕНС, сальдо ЕНС – понятие: . Больше совокупной обязанности платить не нужно Раньше совокупной обязанности платить

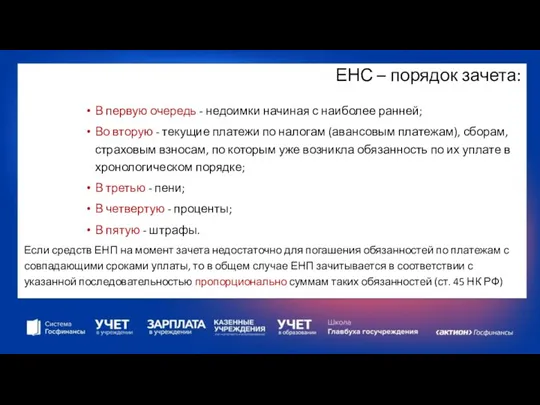

- 8. ЕНС – порядок зачета: В первую очередь - недоимки начиная с наиболее ранней; Во вторую -

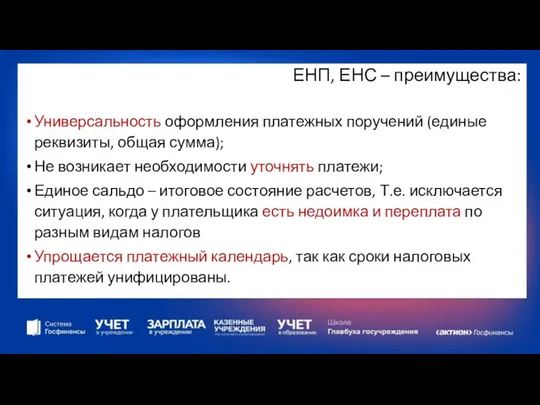

- 9. ЕНП, ЕНС – преимущества: Универсальность оформления платежных поручений (единые реквизиты, общая сумма); Не возникает необходимости уточнять

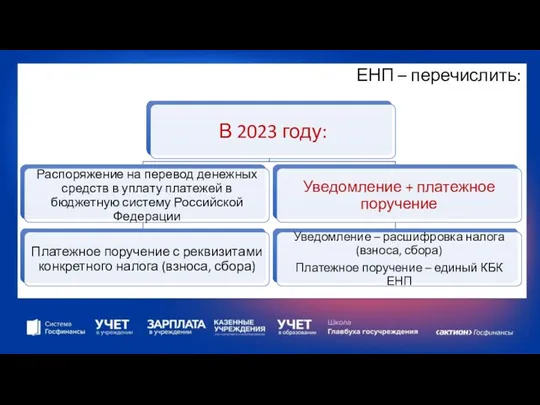

- 10. ЕНП – перечислить: .

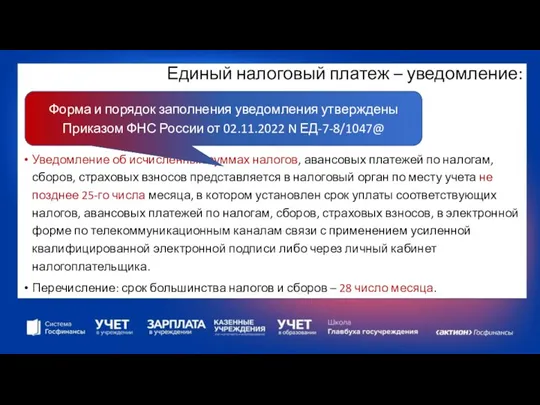

- 11. Единый налоговый платеж – уведомление: Уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых

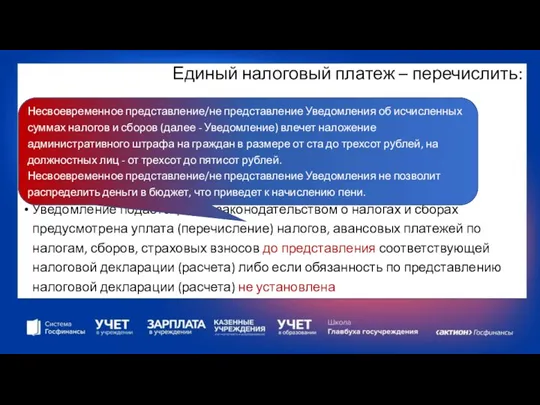

- 12. Единый налоговый платеж – перечислить: Уведомление подается, если законодательством о налогах и сборах предусмотрена уплата (перечисление)

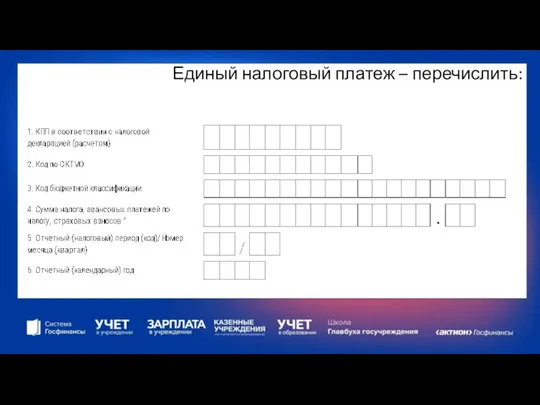

- 13. Единый налоговый платеж – перечислить:

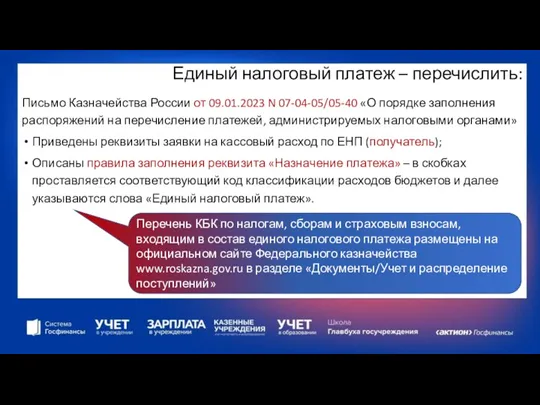

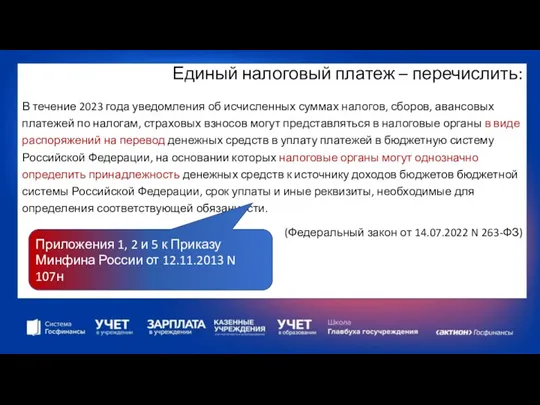

- 14. Единый налоговый платеж – перечислить: Письмо Казначейства России от 09.01.2023 N 07-04-05/05-40 «О порядке заполнения распоряжений

- 15. Единый налоговый платеж – перечислить: В течение 2023 года уведомления об исчисленных суммах налогов, сборов, авансовых

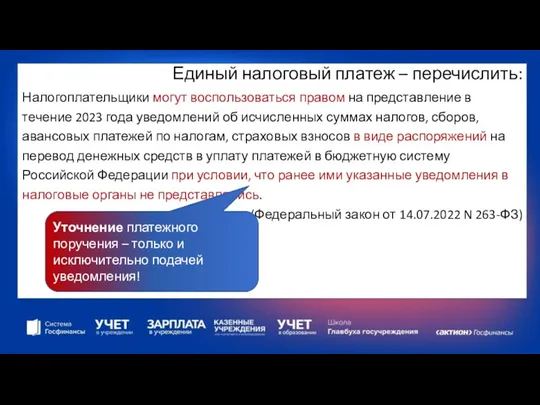

- 16. Единый налоговый платеж – перечислить: Налогоплательщики могут воспользоваться правом на представление в течение 2023 года уведомлений

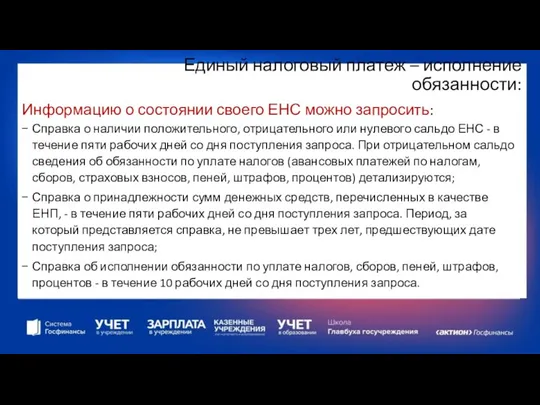

- 17. Единый налоговый платеж – исполнение обязанности: Информацию о состоянии своего ЕНС можно запросить: Справка о наличии

- 18. Единый налоговый платеж – вопросы: https://www.nalog.gov.ru/rn77/ens/ Промо-страница Федеральной налоговой службы:

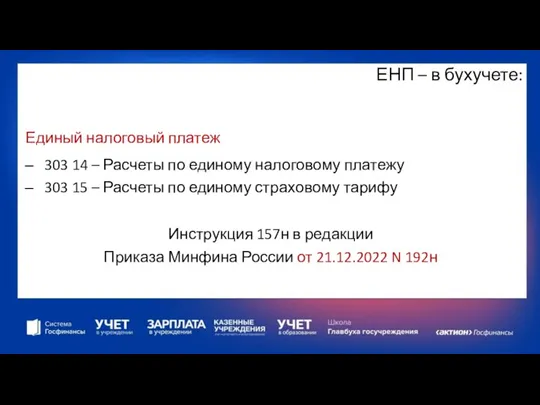

- 19. ЕНП – в бухучете: Единый налоговый платеж 303 14 – Расчеты по единому налоговому платежу 303

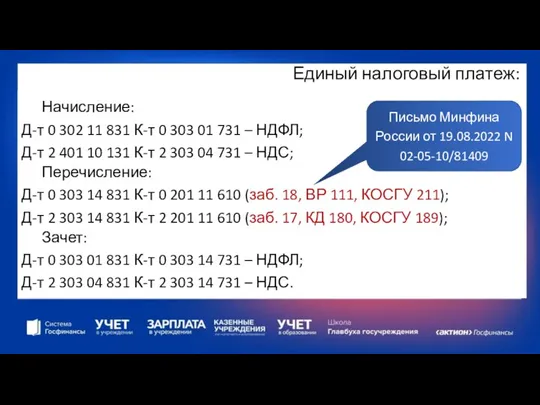

- 20. Единый налоговый платеж: Начисление: Д-т 0 302 11 831 К-т 0 303 01 731 – НДФЛ;

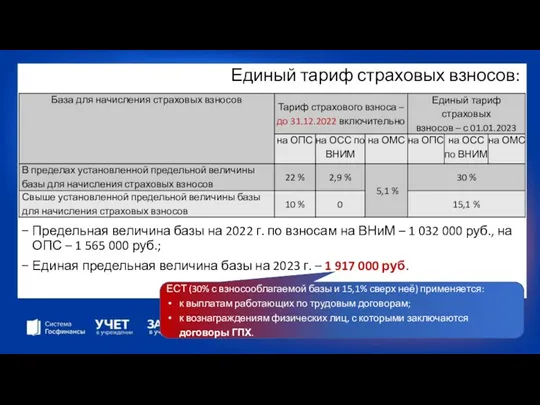

- 21. Единый тариф страховых взносов: Предельная величина базы на 2022 г. по взносам на ВНиМ – 1

- 22. Единый тариф страховых взносов:

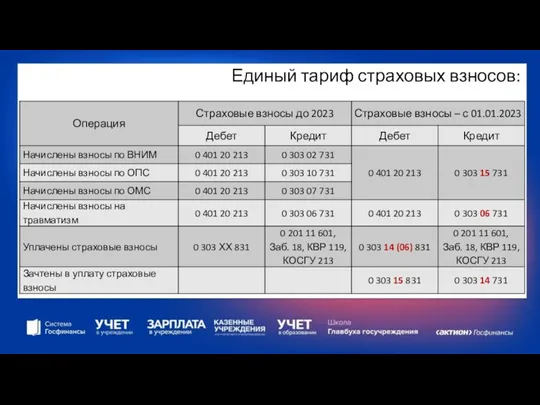

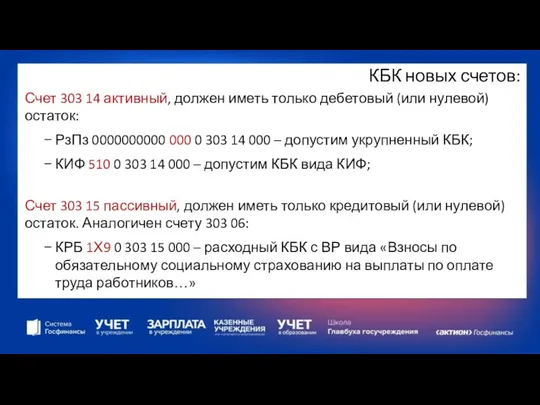

- 23. КБК новых счетов: Счет 303 14 активный, должен иметь только дебетовый (или нулевой) остаток: РзПз 0000000000

- 25. Скачать презентацию

ЕНП – определение:

Статья 11.3. НК РФ Единый налоговый платеж. Единый налоговый

ЕНП – определение:

Статья 11.3. НК РФ Единый налоговый платеж. Единый налоговый

ЕНП – определение:

Статья 11. Институты, понятия и термины, используемые в настоящем

ЕНП – определение:

Статья 11. Институты, понятия и термины, используемые в настоящем

ЕНП – суть:

Статья 58 НК РФ. Порядок уплаты налогов, сборов, страховых

ЕНП – суть:

Статья 58 НК РФ. Порядок уплаты налогов, сборов, страховых

ЕНП – налоги:

ЕНП – налоги:

ЕНС, сальдо ЕНС – понятие:

Статья 11.3. НК РФ Единый налоговый платеж.

ЕНС, сальдо ЕНС – понятие:

Статья 11.3. НК РФ Единый налоговый платеж.

ЕНС, сальдо ЕНС – понятие:

.

Больше совокупной обязанности платить не нужно

Раньше совокупной

ЕНС, сальдо ЕНС – понятие:

.

Больше совокупной обязанности платить не нужно

Раньше совокупной

ЕНС – порядок зачета:

В первую очередь - недоимки начиная с наиболее

ЕНС – порядок зачета:

В первую очередь - недоимки начиная с наиболее

ЕНП, ЕНС – преимущества:

Универсальность оформления платежных поручений (единые реквизиты, общая сумма);

Не

ЕНП, ЕНС – преимущества:

Универсальность оформления платежных поручений (единые реквизиты, общая сумма);

Не

ЕНП – перечислить:

.

ЕНП – перечислить:

.

Единый налоговый платеж – уведомление:

Уведомление об исчисленных суммах налогов, авансовых платежей

Единый налоговый платеж – уведомление:

Уведомление об исчисленных суммах налогов, авансовых платежей

Единый налоговый платеж – перечислить:

Уведомление подается, если законодательством о налогах и

Единый налоговый платеж – перечислить:

Уведомление подается, если законодательством о налогах и

Единый налоговый платеж – перечислить:

Единый налоговый платеж – перечислить:

Единый налоговый платеж – перечислить:

Письмо Казначейства России от 09.01.2023 N 07-04-05/05-40

Единый налоговый платеж – перечислить:

Письмо Казначейства России от 09.01.2023 N 07-04-05/05-40

Единый налоговый платеж – перечислить:

В течение 2023 года уведомления об исчисленных

Единый налоговый платеж – перечислить:

В течение 2023 года уведомления об исчисленных

Единый налоговый платеж – перечислить:

Налогоплательщики могут воспользоваться правом на представление в

Единый налоговый платеж – перечислить:

Налогоплательщики могут воспользоваться правом на представление в

Единый налоговый платеж – исполнение обязанности:

Информацию о состоянии своего ЕНС можно

Единый налоговый платеж – исполнение обязанности:

Информацию о состоянии своего ЕНС можно

Единый налоговый платеж – вопросы:

https://www.nalog.gov.ru/rn77/ens/

Промо-страница Федеральной налоговой службы:

Единый налоговый платеж – вопросы:

https://www.nalog.gov.ru/rn77/ens/

Промо-страница Федеральной налоговой службы:

ЕНП – в бухучете:

Единый налоговый платеж

303 14 – Расчеты по единому

ЕНП – в бухучете:

Единый налоговый платеж

303 14 – Расчеты по единому

Единый налоговый платеж:

Начисление:

Д-т 0 302 11 831 К-т 0 303 01

Единый налоговый платеж:

Начисление:

Д-т 0 302 11 831 К-т 0 303 01

Единый тариф страховых взносов:

Предельная величина базы на 2022 г. по взносам

Единый тариф страховых взносов:

Предельная величина базы на 2022 г. по взносам

Единый тариф страховых взносов:

Единый тариф страховых взносов:

КБК новых счетов:

Счет 303 14 активный, должен иметь только дебетовый (или

КБК новых счетов:

Счет 303 14 активный, должен иметь только дебетовый (или

Финансовые рынки. Инструменты и институты

Финансовые рынки. Инструменты и институты Развитие корпоративного пенсионного обеспечения в МОО Профсоюза и инновационных форм работы

Развитие корпоративного пенсионного обеспечения в МОО Профсоюза и инновационных форм работы Международные аспекты налогообложения. (Тема 4)

Международные аспекты налогообложения. (Тема 4) Установление требований к участникам закупки при осуществлении закупки по строительству, реконструкции и капитальному ремонту

Установление требований к участникам закупки при осуществлении закупки по строительству, реконструкции и капитальному ремонту Порядок подготовки, рассмотрения и утверждения отчета об исполнении бюджета РФ

Порядок подготовки, рассмотрения и утверждения отчета об исполнении бюджета РФ Положение по бухгалтерскому учету Доходы организации

Положение по бухгалтерскому учету Доходы организации Система налогообложенияв виде единого налога на вмененный доход для отдельных видов деятельности

Система налогообложенияв виде единого налога на вмененный доход для отдельных видов деятельности Формирование учетной политики организации. Тема 6

Формирование учетной политики организации. Тема 6 Основные итоги и ключевые задачи в сфере развития бюджетной методологии

Основные итоги и ключевые задачи в сфере развития бюджетной методологии Объединение ПФР и ФСС. Отправляем отчетность в СФР

Объединение ПФР и ФСС. Отправляем отчетность в СФР Бюджетний устрій та побудова бюджетної системи України. (Лекція 2)

Бюджетний устрій та побудова бюджетної системи України. (Лекція 2) Заседание бюджетной комиссии в рамках проекта Народный бюджет, Омутнинского района Кировской области

Заседание бюджетной комиссии в рамках проекта Народный бюджет, Омутнинского района Кировской области Ссудный процент

Ссудный процент Учет финансовых вложений

Учет финансовых вложений Фінансові ресурси інвестування та їх класифікація

Фінансові ресурси інвестування та їх класифікація Ценные бумаги

Ценные бумаги Федеральный фонд обязательного медицинского страхования

Федеральный фонд обязательного медицинского страхования Пенсионная система РФ

Пенсионная система РФ Депозитні операції з фізичними особами та управління ними в банку

Депозитні операції з фізичними особами та управління ними в банку Государственный бюджет

Государственный бюджет Программа страхования детей Дети

Программа страхования детей Дети Understanding Interest Rates. Ch 4 Money Banking Revised

Understanding Interest Rates. Ch 4 Money Banking Revised Бюджетная линия

Бюджетная линия Басқару шешімдерін қабылдауда қолданылатын шығындардың жіктелімі

Басқару шешімдерін қабылдауда қолданылатын шығындардың жіктелімі Налоги. История развития налогообложения. Функции налогов:

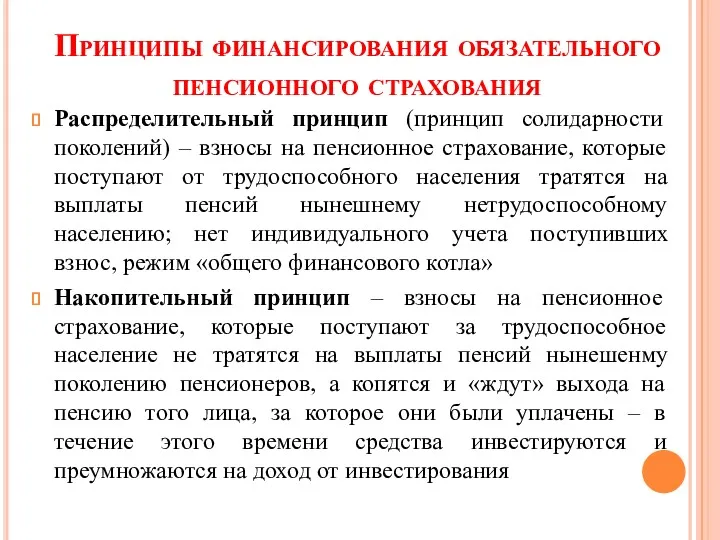

Налоги. История развития налогообложения. Функции налогов: Принципы финансирования обязательного пенсионного страхования

Принципы финансирования обязательного пенсионного страхования Виды коммерческих организаций

Виды коммерческих организаций Учет вознаграждений работникам отдельными некредитными финансовыми организациями. Глава 17

Учет вознаграждений работникам отдельными некредитными финансовыми организациями. Глава 17