- Ссудный процент

Содержание

- 2. Ссудный процент представляет собой вознаграждение за пользование заемными денежными ресурсами (по-другому называемыми ссудным капиталом или кредитом)

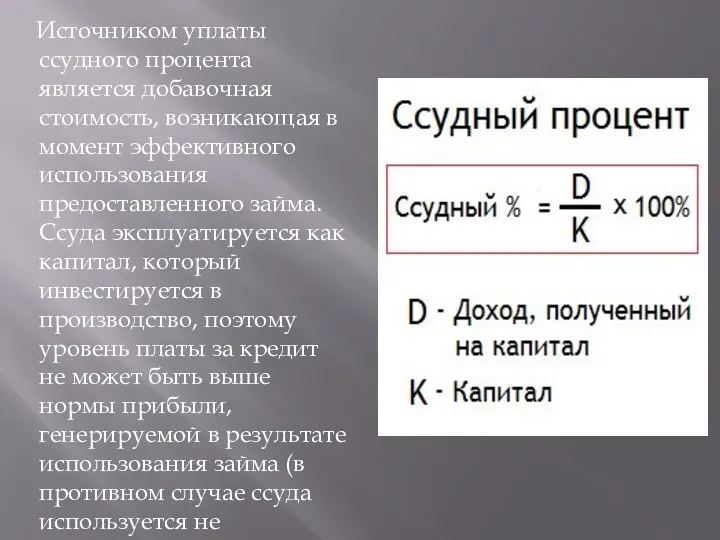

- 3. Источником уплаты ссудного процента является добавочная стоимость, возникающая в момент эффективного использования предоставленного займа. Ссуда эксплуатируется

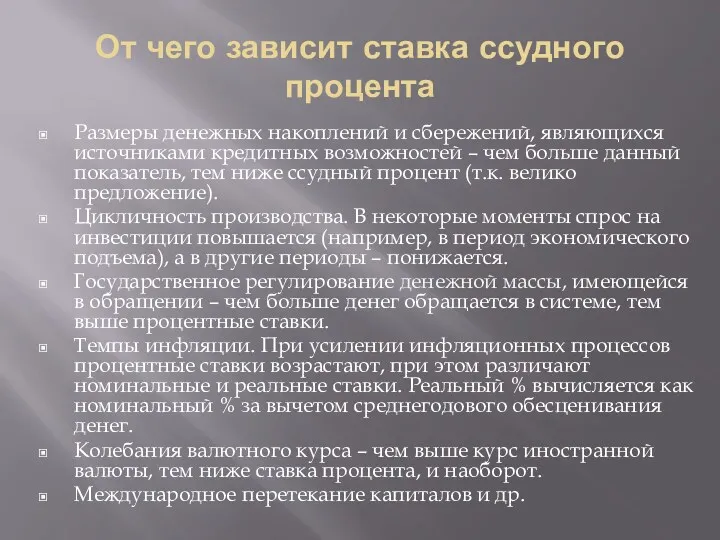

- 4. От чего зависит ставка ссудного процента Размеры денежных накоплений и сбережений, являющихся источниками кредитных возможностей –

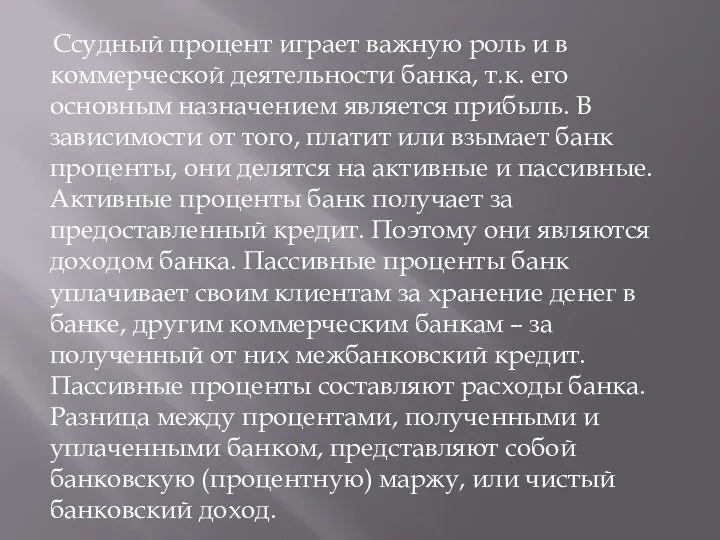

- 5. Ссудный процент играет важную роль и в коммерческой деятельности банка, т.к. его основным назначением является прибыль.

- 6. Функции ссудного процента 1. Посредством нормы процента уравновешивается соотношение спроса и предложения кредита. Он содействует рациональному

- 7. Классификация ссудного процента В зависимости от формы кредита Потребительский % Коммерческий % Банковский % Государственный %

- 8. В зависимости от срока кредитования % по долгосрочным кредитам (здесь ставка будет самой высокой, т.к. данный

- 10. Скачать презентацию

Ссудный процент представляет собой вознаграждение за пользование заемными денежными ресурсами (по-другому называемыми

Ссудный процент представляет собой вознаграждение за пользование заемными денежными ресурсами (по-другому называемыми

Источником уплаты ссудного процента является добавочная стоимость, возникающая в момент эффективного

Источником уплаты ссудного процента является добавочная стоимость, возникающая в момент эффективного

От чего зависит ставка ссудного процента

Размеры денежных накоплений и сбережений, являющихся

От чего зависит ставка ссудного процента

Размеры денежных накоплений и сбережений, являющихся

Ссудный процент играет важную роль и в коммерческой деятельности банка, т.к.

Ссудный процент играет важную роль и в коммерческой деятельности банка, т.к.

Функции ссудного процента

1. Посредством нормы процента уравновешивается соотношение спроса и предложения

Функции ссудного процента

1. Посредством нормы процента уравновешивается соотношение спроса и предложения

Классификация ссудного процента

В зависимости от формы кредита

Потребительский %

Коммерческий %

Банковский %

Государственный %

В зависимости от видов кредитных

Классификация ссудного процента

В зависимости от формы кредита

Потребительский %

Коммерческий %

Банковский %

Государственный %

В зависимости от видов кредитных

В зависимости от срока кредитования

% по долгосрочным кредитам (здесь ставка будет

В зависимости от срока кредитования

% по долгосрочным кредитам (здесь ставка будет

ПриватБанк и Payoneer

ПриватБанк и Payoneer Стандарти державного фінансового аудиту

Стандарти державного фінансового аудиту Денежная система: черты денежных систем в России и в мире, характеристика основных элементов

Денежная система: черты денежных систем в России и в мире, характеристика основных элементов Лекция Тема 4 . Повышение эффективности хозяйственной деятельности фирмы (организации (предприятия))

Лекция Тема 4 . Повышение эффективности хозяйственной деятельности фирмы (организации (предприятия)) Компания TeleTrade

Компания TeleTrade Тчет по проекту: содержательный, финансовый, публичный

Тчет по проекту: содержательный, финансовый, публичный Сравнительный подход к оценке стоимости

Сравнительный подход к оценке стоимости Supply and demand botanov

Supply and demand botanov Формирование методики оценки экономической эффективности инвестиционных проектов

Формирование методики оценки экономической эффективности инвестиционных проектов Зарплатный МТС Банк

Зарплатный МТС Банк Система показателей экономической эффективности бизнес-планирования

Система показателей экономической эффективности бизнес-планирования Ценообразование. Тема 7

Ценообразование. Тема 7 Финансовый контроль на предприятии (на материалах международный аэропорт Казань)

Финансовый контроль на предприятии (на материалах международный аэропорт Казань) Материальное обеспечение инвалидов

Материальное обеспечение инвалидов Экологический сбор

Экологический сбор Критерии анализа деловой активности предприятия. (Тема 6)

Критерии анализа деловой активности предприятия. (Тема 6) Рынок долгового капитала. (4)

Рынок долгового капитала. (4) Учетная политика для целей налогообложения

Учетная политика для целей налогообложения Бухгалтерская финансовая отчетность

Бухгалтерская финансовая отчетность SCP-анализ

SCP-анализ ВКР Направления улучшения использования оборотных средств предприятия

ВКР Направления улучшения использования оборотных средств предприятия Бухгалтерский учет и анализ финансовых результатов на примере ООО Гермес

Бухгалтерский учет и анализ финансовых результатов на примере ООО Гермес Актуализация нормативной базы по вопросам наличного денежного обращения

Актуализация нормативной базы по вопросам наличного денежного обращения Деньги и денежный рынок

Деньги и денежный рынок Выявление проблем в области клиентоориентированности

Выявление проблем в области клиентоориентированности Криптовалюты- деньги будущего

Криптовалюты- деньги будущего Кәсіпорындағы еңбекақы төлеу

Кәсіпорындағы еңбекақы төлеу Кәсіпорынның табыстылығын диверсификациялау мәселелері

Кәсіпорынның табыстылығын диверсификациялау мәселелері