- Учет финансовых вложений

Содержание

- 2. Основные нормативные акты, регулирующие учет финансовых вложений (ФВ) Гражданский кодекс (ч.1, 2) ПБУ 19/02 «Учет финансовых

- 3. Содержание Понятие и состав финансовых вложений Оценка финансовых вложений Учет поступления финансовых вложений Последующая оценка финансовых

- 4. Финансовые вложения - это активы, которые приносят организации доход в форме процентов, дивидендов и т.п. (п.

- 5. Финансовые вложения подразделяются на долгосрочные (на срок более одного года) и краткосрочные (на срок менее одного

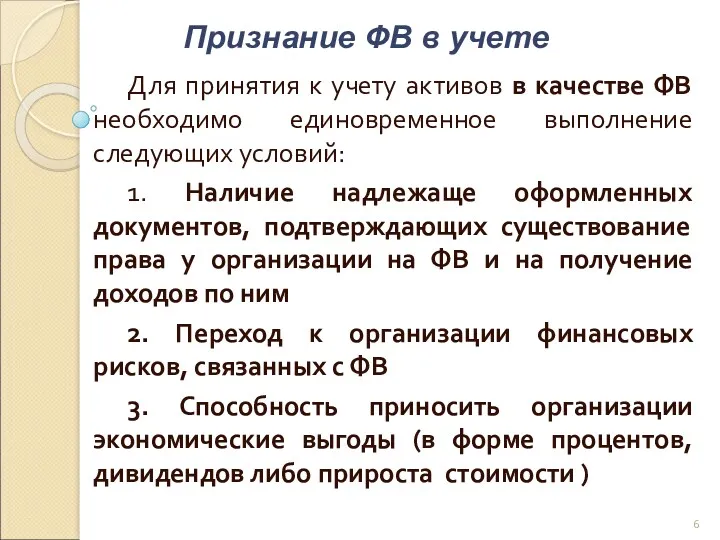

- 6. Для принятия к учету активов в качестве ФВ необходимо единовременное выполнение следующих условий: 1. Наличие надлежаще

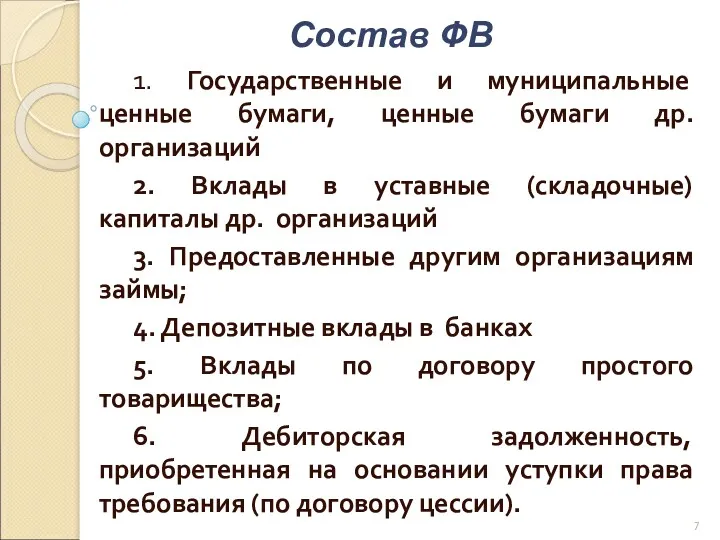

- 7. 1. Государственные и муниципальные ценные бумаги, ценные бумаги др. организаций 2. Вклады в уставные (складочные) капиталы

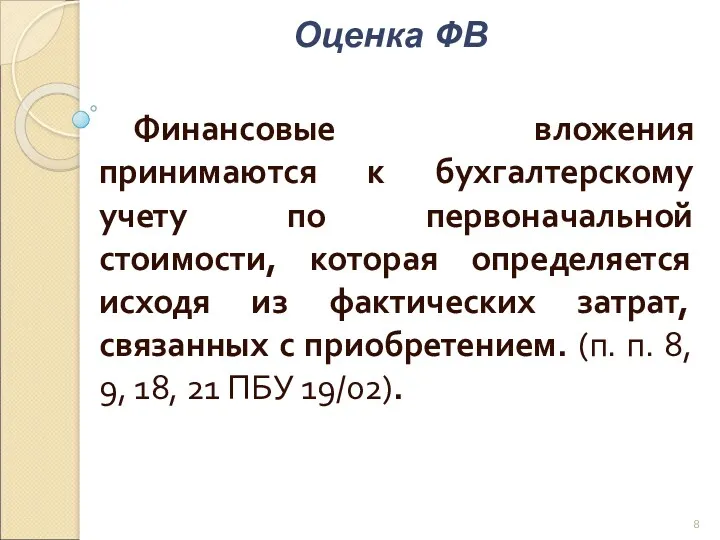

- 8. Финансовые вложения принимаются к бухгалтерскому учету по первоначальной стоимости, которая определяется исходя из фактических затрат, связанных

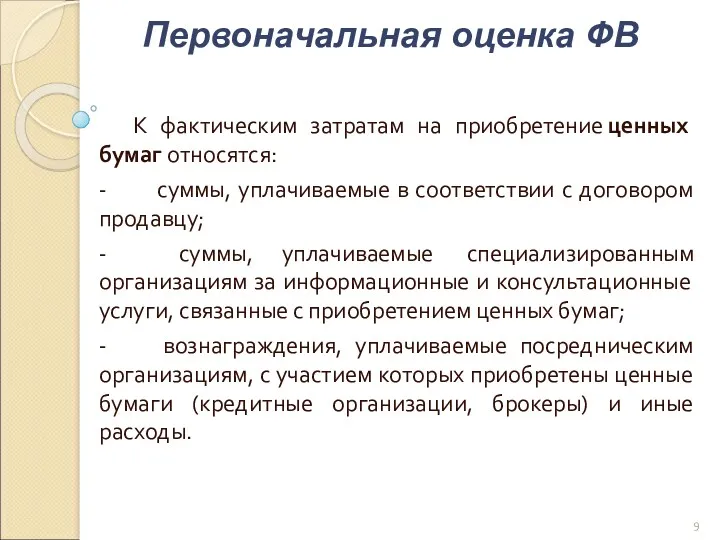

- 9. К фактическим затратам на приобретение ценных бумаг относятся: - суммы, уплачиваемые в соответствии с договором продавцу;

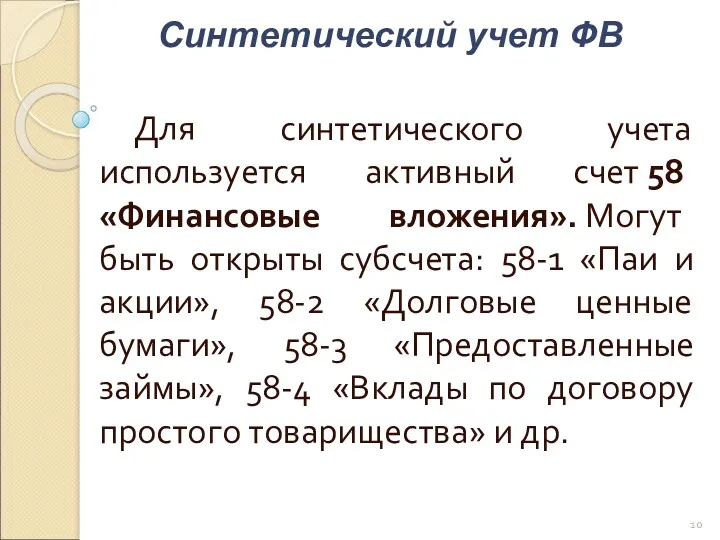

- 10. Для синтетического учета используется активный счет 58 «Финансовые вложения». Могут быть открыты субсчета: 58-1 «Паи и

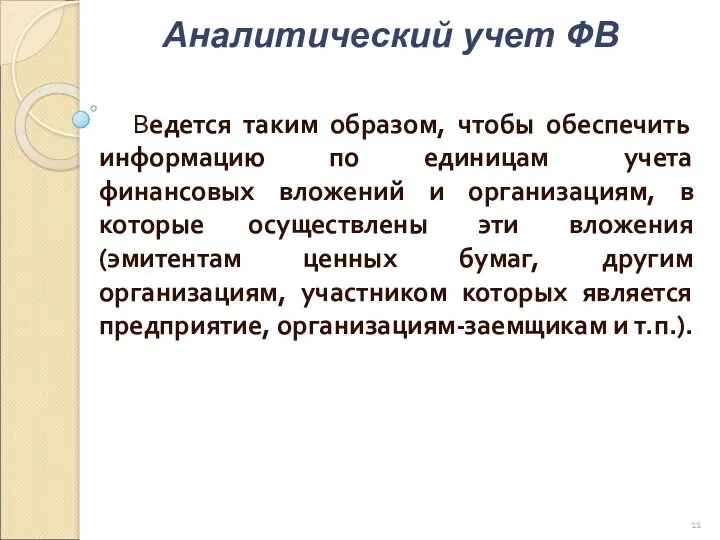

- 11. Ведется таким образом, чтобы обеспечить информацию по единицам учета финансовых вложений и организациям, в которые осуществлены

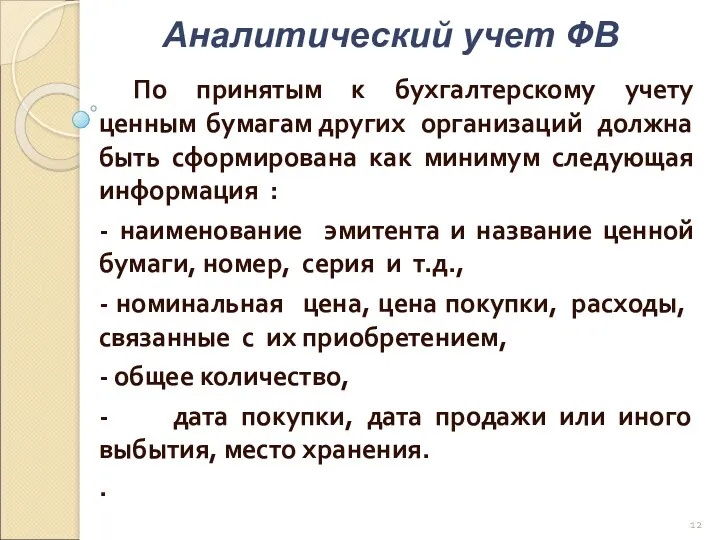

- 12. По принятым к бухгалтерскому учету ценным бумагам других организаций должна быть сформирована как минимум следующая информация

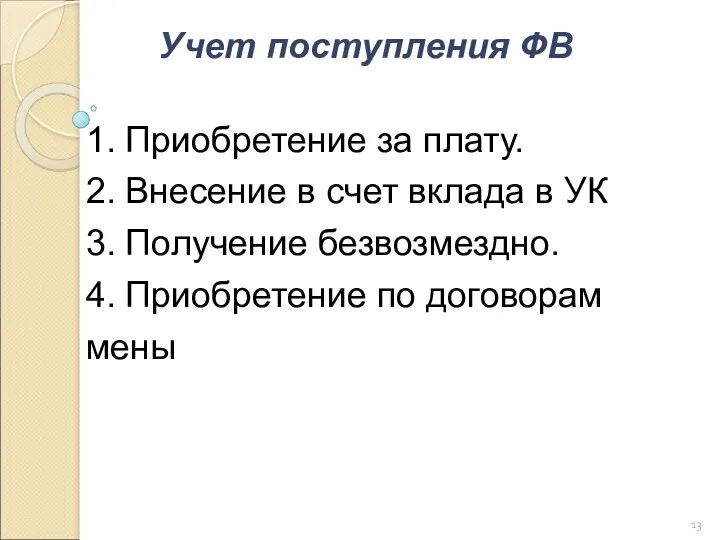

- 13. Учет поступления ФВ 1. Приобретение за плату. 2. Внесение в счет вклада в УК 3. Получение

- 14. Приобретение за плату Приобретение за плату – сумма фактических затрат на приобретение Дебет 58 Кредит 76

- 15. Поступление долевых финансовых вложений Долевые финансовые вложения - это вложения сторонних организаций в акции с целью

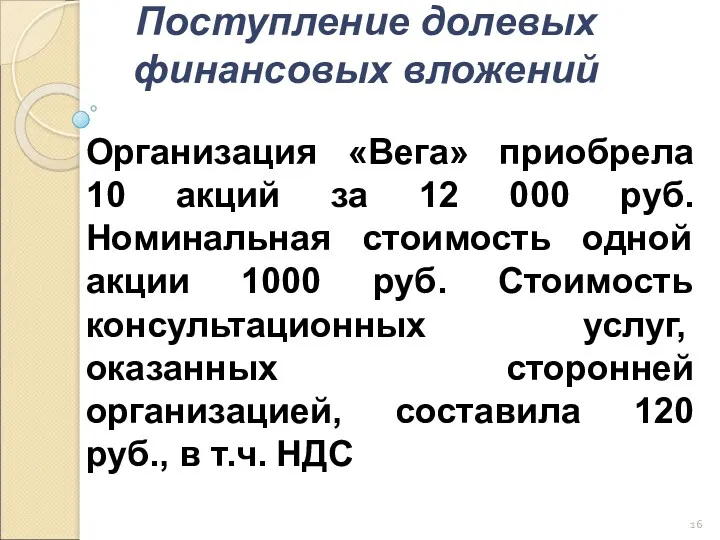

- 16. Поступление долевых финансовых вложений Организация «Вега» приобрела 10 акций за 12 000 руб. Номинальная стоимость одной

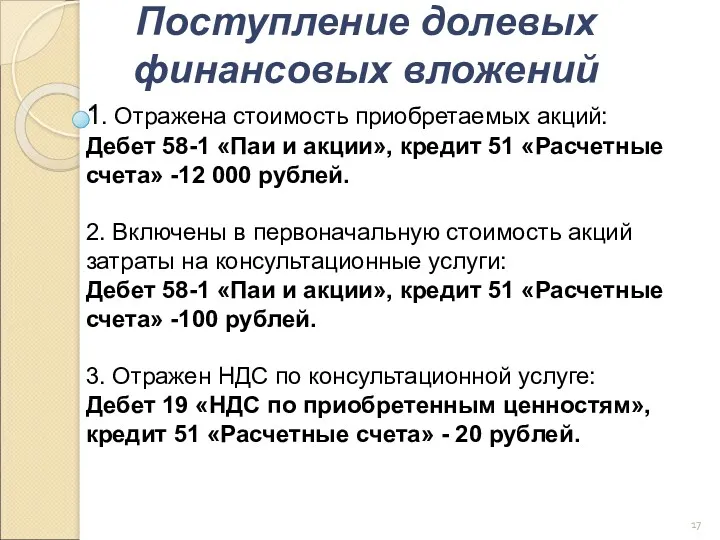

- 17. Поступление долевых финансовых вложений 1. Отражена стоимость приобретаемых акций: Дебет 58-1 «Паи и акции», кредит 51

- 18. Поступление долговых финансовых вложений Долговые финансовые вложения - это финансовые вложения в долговые ценные бумаги (гос.

- 19. Поступление долговых финансовых вложений Организация приобретает пакет облигаций, срок обращения которых 4 года. Номинальная стоимость пакета

- 20. Поступление долговых финансовых вложений 1. Отражена фактическая стоимость приобретенных облигаций: Дебет 58.2, кредит 76 - 12000

- 21. Поступление долговых финансовых вложений 4. Списана разница между номинальной и фактической стоимостью приобретенных облигаций по мере

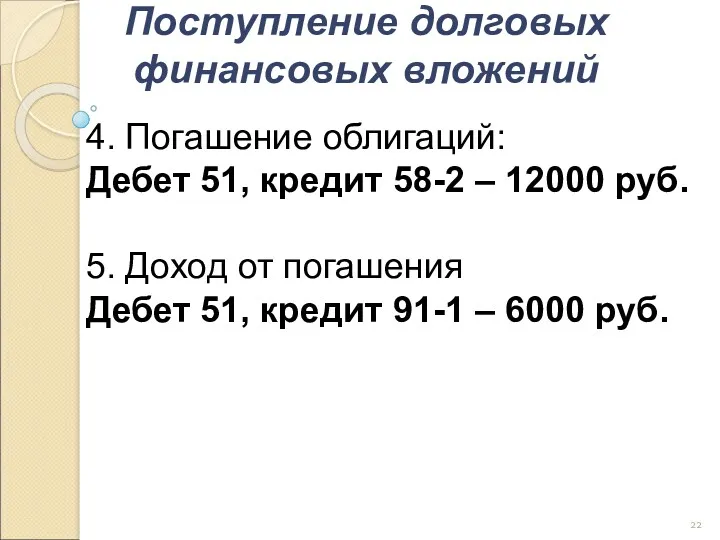

- 22. Поступление долговых финансовых вложений 4. Погашение облигаций: Дебет 51, кредит 58-2 – 12000 руб. 5. Доход

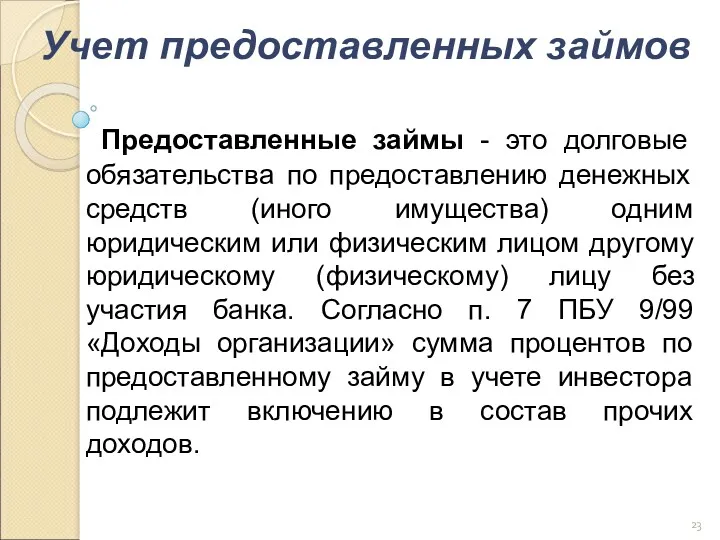

- 23. Учет предоставленных займов Предоставленные займы - это долговые обязательства по предоставлению денежных средств (иного имущества) одним

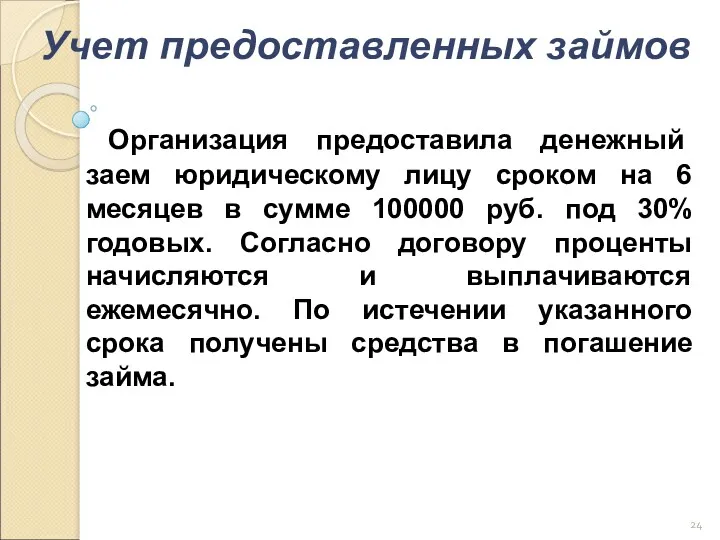

- 24. Учет предоставленных займов Организация предоставила денежный заем юридическому лицу сроком на 6 месяцев в сумме 100000

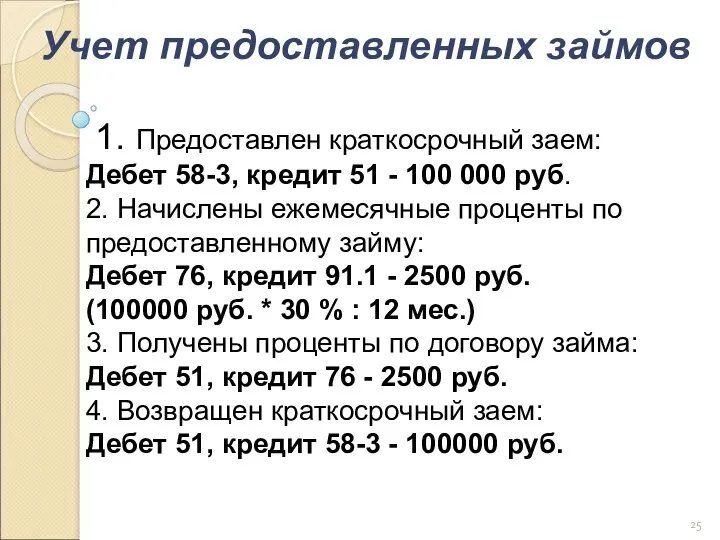

- 25. Учет предоставленных займов 1. Предоставлен краткосрочный заем: Дебет 58-3, кредит 51 - 100 000 руб. 2.

- 26. Внесение в счет вклада в УК Внесение в счет вклада в УК – оценка, согласованная учредителями

- 27. Прибретенных при оплате неденежными средствами Стоимость активов переданных или подлежащих передаче организацией (текущая рыночная стоимость

- 28. Для целей последующей оценки финансовые вложения подразделяются на две группы: 1) финансовые вложения, по которым можно

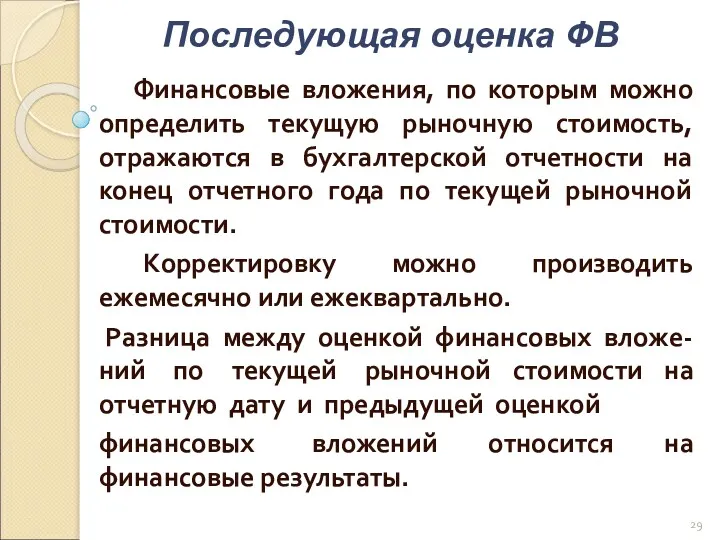

- 29. Финансовые вложения, по которым можно определить текущую рыночную стоимость, отражаются в бухгалтерской отчетности на конец отчетного

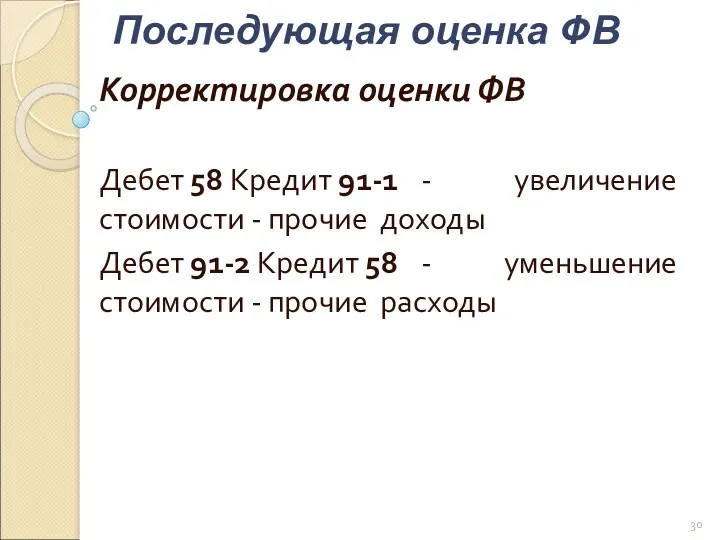

- 30. Последующая оценка ФВ Корректировка оценки ФВ Дебет 58 Кредит 91-1 - увеличение стоимости - прочие доходы

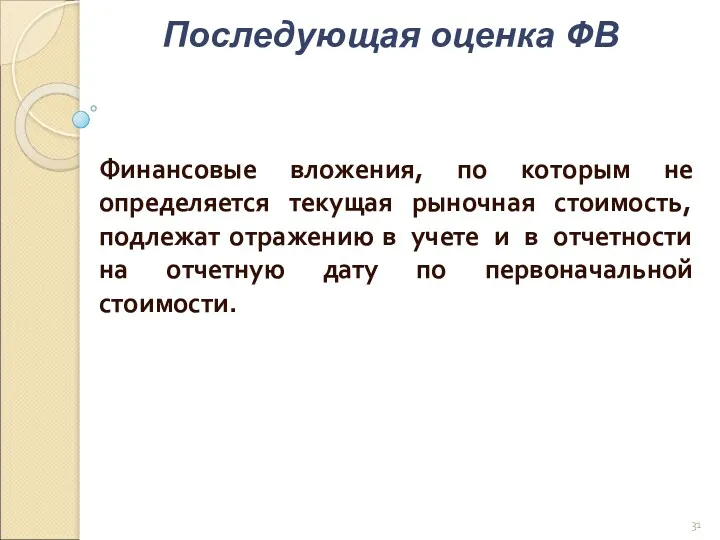

- 31. Финансовые вложения, по которым не определяется текущая рыночная стоимость, подлежат отражению в учете и в отчетности

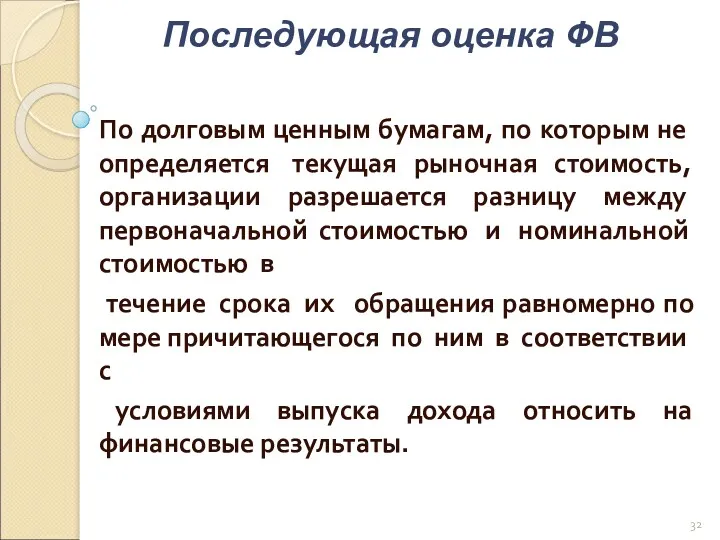

- 32. По долговым ценным бумагам, по которым не определяется текущая рыночная стоимость, организации разрешается разницу между первоначальной

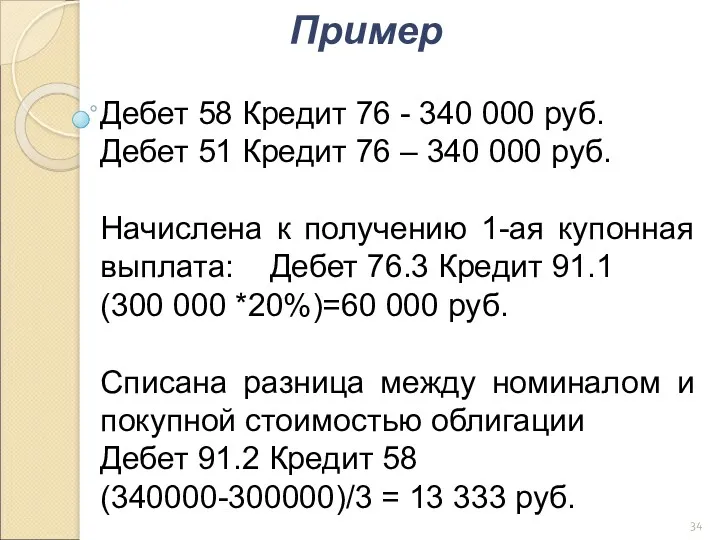

- 33. Организация приобрела облигацию с фиксированным процентом дохода номинальной стоимость 300 000 руб. за 340 000 руб.

- 34. Дебет 58 Кредит 76 - 340 000 руб. Дебет 51 Кредит 76 – 340 000 руб.

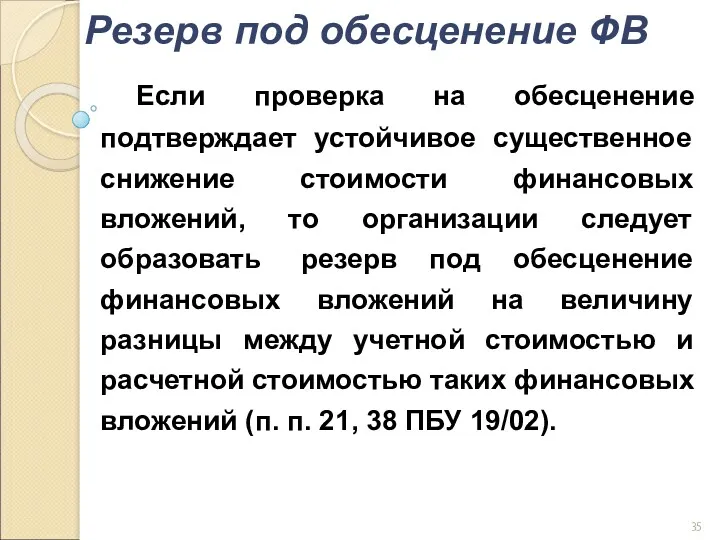

- 35. Если проверка на обесценение подтверждает устойчивое существенное снижение стоимости финансовых вложений, то организации следует образовать резерв

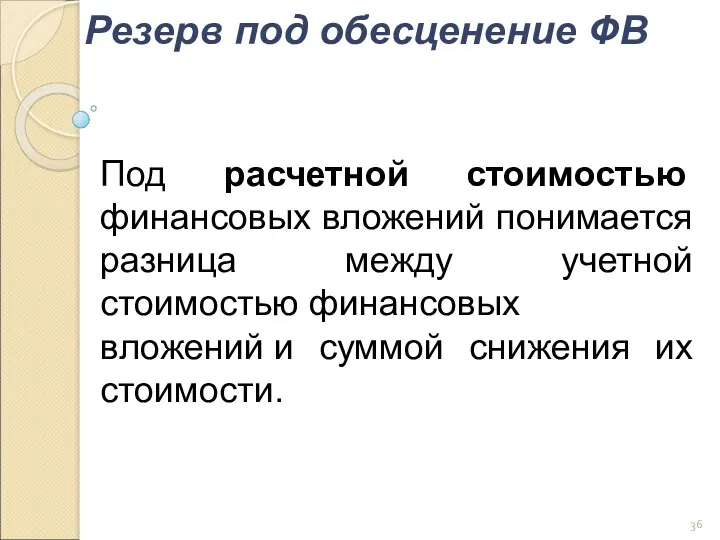

- 36. Под расчетной стоимостью финансовых вложений понимается разница между учетной стоимостью финансовых вложений и суммой снижения их

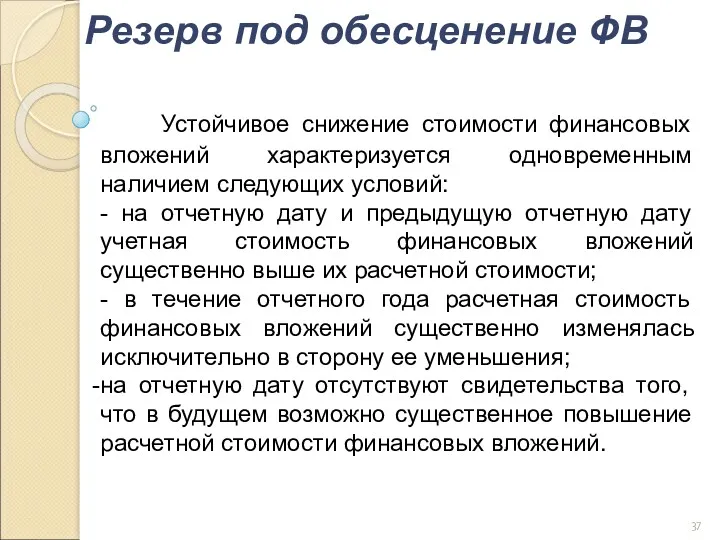

- 37. Устойчивое снижение стоимости финансовых вложений характеризуется одновременным наличием следующих условий: - на отчетную дату и предыдущую

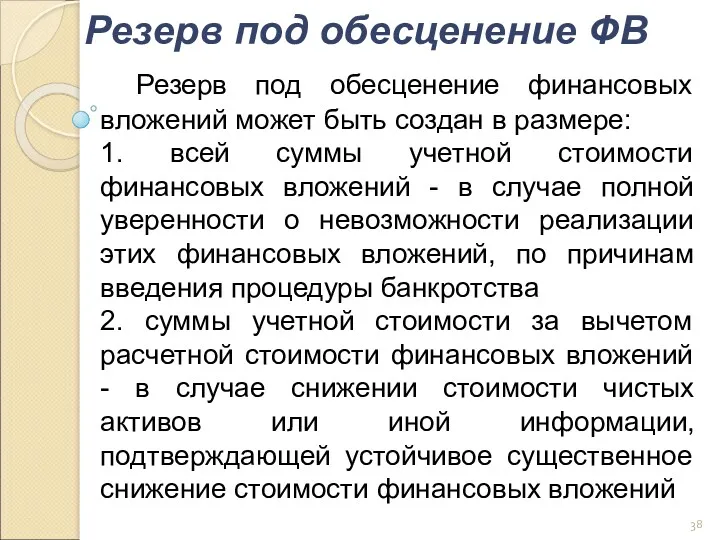

- 38. Резерв под обесценение финансовых вложений может быть создан в размере: 1. всей суммы учетной стоимости финансовых

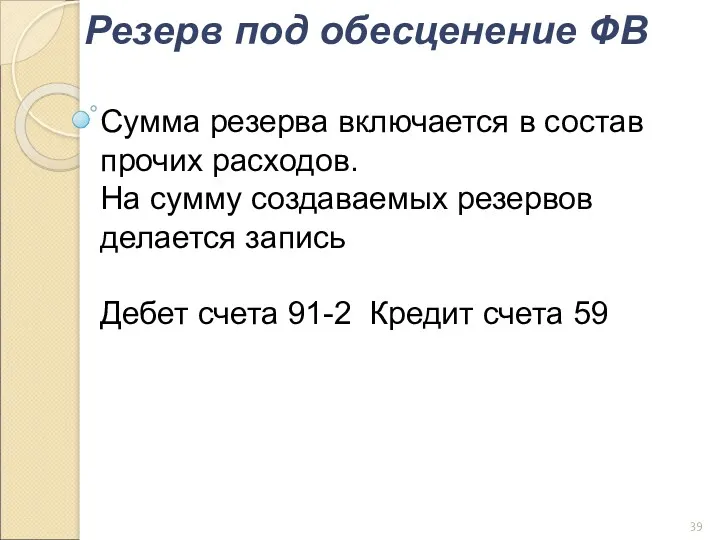

- 39. Сумма резерва включается в состав прочих расходов. На сумму создаваемых резервов делается запись Дебет счета 91-2

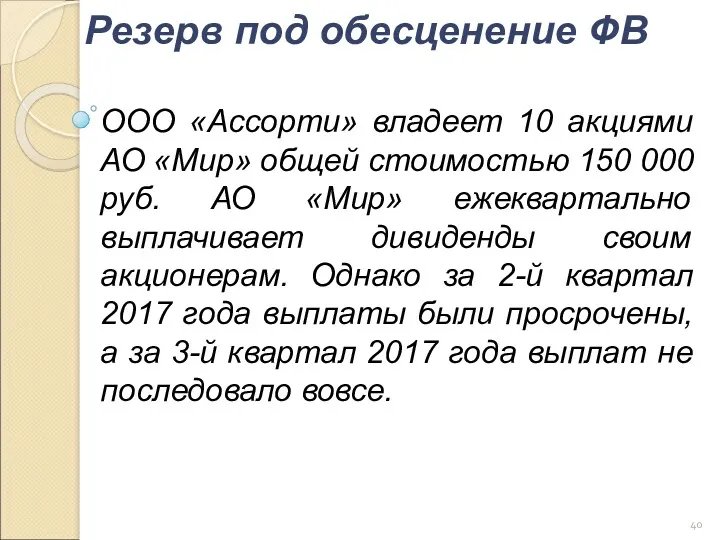

- 40. ООО «Ассорти» владеет 10 акциями АО «Мир» общей стоимостью 150 000 руб. АО «Мир» ежеквартально выплачивает

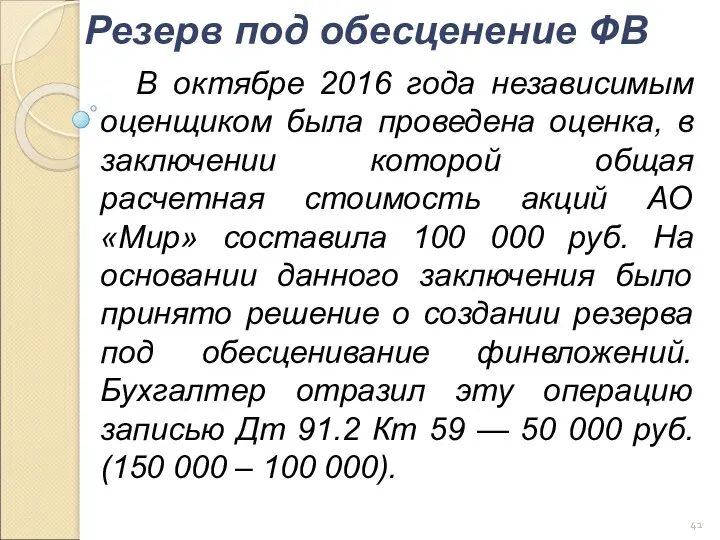

- 41. В октябре 2016 года независимым оценщиком была проведена оценка, в заключении которой общая расчетная стоимость акций

- 42. Если по результатам проверки на обесценение финансовых вложений будет выявлено дальнейшее снижение их расчетной стоимости, то

- 43. В бухгалтерской отчетности стоимость финансовых вложений показывается как разница между их учетной стоимостью и суммой образованного

- 44. В целях налогообложения сумма резерва не учитывается. Резерв под обесценение ФВ

- 45. Оценка ФВ при выбытии ФВ, по которым определяется ТРС – исходя из последней оценки ФВ, по

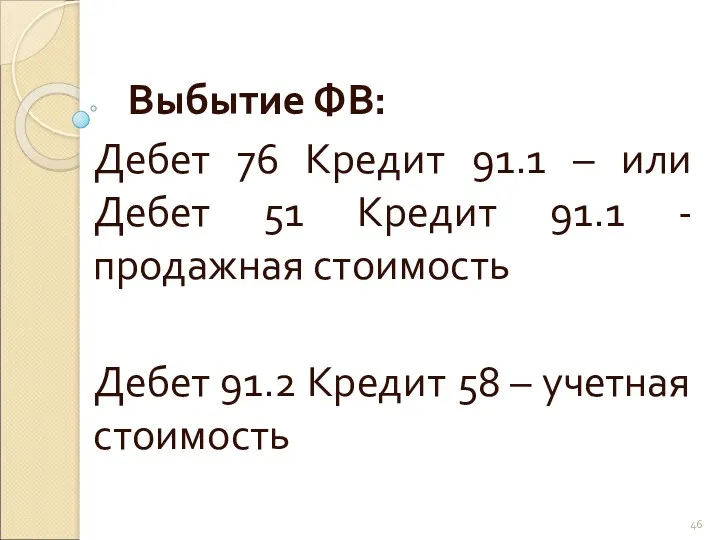

- 46. Выбытие ФВ: Дебет 76 Кредит 91.1 – или Дебет 51 Кредит 91.1 - продажная стоимость Дебет

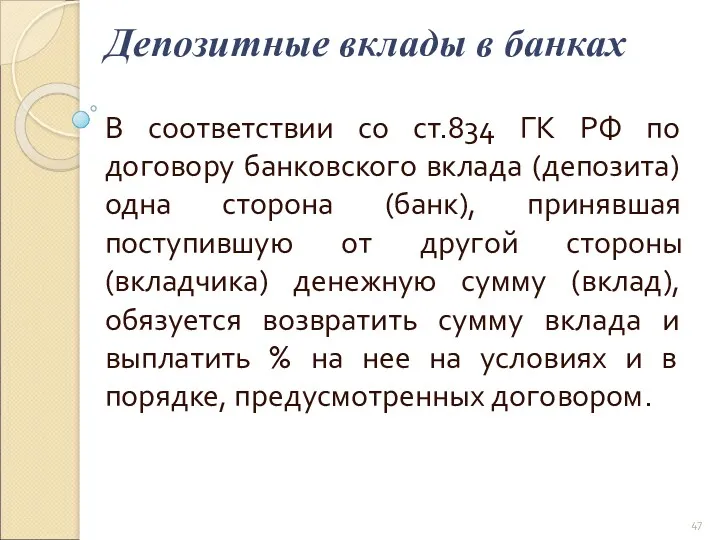

- 47. Депозитные вклады в банках В соответствии со ст.834 ГК РФ по договору банковского вклада (депозита) одна

- 49. Скачать презентацию

Основные нормативные акты, регулирующие учет финансовых вложений (ФВ)

Гражданский кодекс (ч.1, 2)

ПБУ

Основные нормативные акты, регулирующие учет финансовых вложений (ФВ)

Гражданский кодекс (ч.1, 2)

ПБУ

Содержание

Понятие и состав финансовых вложений

Оценка финансовых вложений

Учет поступления финансовых вложений

Последующая оценка

Содержание

Понятие и состав финансовых вложений

Оценка финансовых вложений

Учет поступления финансовых вложений

Последующая оценка

Финансовые вложения - это активы, которые приносят организации доход в форме процентов,

Финансовые вложения - это активы, которые приносят организации доход в форме процентов,

Финансовые вложения подразделяются на долгосрочные (на срок более одного года) и краткосрочные (на срок менее

Финансовые вложения подразделяются на долгосрочные (на срок более одного года) и краткосрочные (на срок менее

Для принятия к учету активов в качестве ФВ необходимо единовременное выполнение

Для принятия к учету активов в качестве ФВ необходимо единовременное выполнение

1. Государственные и муниципальные ценные бумаги, ценные бумаги др. организаций

2.

1. Государственные и муниципальные ценные бумаги, ценные бумаги др. организаций

2.

Финансовые вложения принимаются к бухгалтерскому учету по первоначальной стоимости, которая определяется

Финансовые вложения принимаются к бухгалтерскому учету по первоначальной стоимости, которая определяется

К фактическим затратам на приобретение ценных бумаг относятся:

- суммы, уплачиваемые в соответствии с

К фактическим затратам на приобретение ценных бумаг относятся:

- суммы, уплачиваемые в соответствии с

Для синтетического учета используется активный счет 58 «Финансовые вложения». Могут быть открыты субсчета:

Для синтетического учета используется активный счет 58 «Финансовые вложения». Могут быть открыты субсчета:

Ведется таким образом, чтобы обеспечить информацию по единицам учета финансовых вложений

Ведется таким образом, чтобы обеспечить информацию по единицам учета финансовых вложений

По принятым к бухгалтерскому учету ценным бумагам других организаций должна быть сформирована

По принятым к бухгалтерскому учету ценным бумагам других организаций должна быть сформирована

Учет поступления ФВ

1. Приобретение за плату.

2. Внесение в счет вклада

Учет поступления ФВ

1. Приобретение за плату.

2. Внесение в счет вклада

Приобретение за плату

Приобретение за плату – сумма фактических затрат на приобретение

Дебет

Приобретение за плату

Приобретение за плату – сумма фактических затрат на приобретение

Дебет

Поступление долевых финансовых вложений

Долевые финансовые вложения - это вложения сторонних

Поступление долевых финансовых вложений

Долевые финансовые вложения - это вложения сторонних

Поступление долевых финансовых вложений

Организация «Вега» приобрела 10 акций за 12 000

Поступление долевых финансовых вложений

Организация «Вега» приобрела 10 акций за 12 000

Поступление долевых финансовых вложений

1. Отражена стоимость приобретаемых акций:

Дебет 58-1 «Паи и

Поступление долевых финансовых вложений

1. Отражена стоимость приобретаемых акций:

Дебет 58-1 «Паи и

Поступление долговых финансовых вложений

Долговые финансовые вложения - это финансовые вложения

Поступление долговых финансовых вложений

Долговые финансовые вложения - это финансовые вложения

Поступление долговых финансовых вложений

Организация приобретает пакет облигаций, срок обращения которых

Поступление долговых финансовых вложений

Организация приобретает пакет облигаций, срок обращения которых

Поступление долговых финансовых вложений

1. Отражена фактическая стоимость приобретенных облигаций:

Дебет 58.2,

Поступление долговых финансовых вложений

1. Отражена фактическая стоимость приобретенных облигаций:

Дебет 58.2,

Поступление долговых финансовых вложений

4. Списана разница между номинальной и фактической

Поступление долговых финансовых вложений

4. Списана разница между номинальной и фактической

Поступление долговых финансовых вложений

4. Погашение облигаций:

Дебет 51, кредит 58-2 – 12000

Поступление долговых финансовых вложений

4. Погашение облигаций:

Дебет 51, кредит 58-2 – 12000

Учет предоставленных займов

Предоставленные займы - это долговые обязательства по предоставлению

Учет предоставленных займов

Предоставленные займы - это долговые обязательства по предоставлению

Учет предоставленных займов

Организация предоставила денежный заем юридическому лицу сроком на

Учет предоставленных займов

Организация предоставила денежный заем юридическому лицу сроком на

Учет предоставленных займов

1. Предоставлен краткосрочный заем:

Дебет 58-3, кредит 51 -

Учет предоставленных займов

1. Предоставлен краткосрочный заем:

Дебет 58-3, кредит 51 -

Внесение в счет вклада в УК

Внесение в счет вклада в

Внесение в счет вклада в УК

Внесение в счет вклада в

Прибретенных при оплате неденежными средствами

Стоимость активов переданных или подлежащих передаче

Прибретенных при оплате неденежными средствами

Стоимость активов переданных или подлежащих передаче

Для целей последующей оценки финансовые вложения подразделяются на две группы:

1) финансовые

Для целей последующей оценки финансовые вложения подразделяются на две группы:

1) финансовые

Финансовые вложения, по которым можно определить текущую рыночную стоимость, отражаются в

Финансовые вложения, по которым можно определить текущую рыночную стоимость, отражаются в

Последующая оценка ФВ

Корректировка оценки ФВ

Дебет 58 Кредит 91-1 - увеличение стоимости -

Последующая оценка ФВ

Корректировка оценки ФВ

Дебет 58 Кредит 91-1 - увеличение стоимости -

Финансовые вложения, по которым не определяется текущая рыночная стоимость, подлежат отражению

Финансовые вложения, по которым не определяется текущая рыночная стоимость, подлежат отражению

По долговым ценным бумагам, по которым не определяется текущая рыночная стоимость,

По долговым ценным бумагам, по которым не определяется текущая рыночная стоимость,

Организация приобрела облигацию с фиксированным процентом дохода номинальной стоимость 300 000 руб.

Организация приобрела облигацию с фиксированным процентом дохода номинальной стоимость 300 000 руб.

Дебет 58 Кредит 76 - 340 000 руб.

Дебет 51 Кредит 76

Дебет 58 Кредит 76 - 340 000 руб.

Дебет 51 Кредит 76

Если проверка на обесценение подтверждает устойчивое существенное снижение стоимости финансовых вложений,

Если проверка на обесценение подтверждает устойчивое существенное снижение стоимости финансовых вложений,

Под расчетной стоимостью финансовых вложений понимается разница между учетной стоимостью финансовых вложений и

Под расчетной стоимостью финансовых вложений понимается разница между учетной стоимостью финансовых вложений и

Устойчивое снижение стоимости финансовых вложений характеризуется одновременным наличием следующих условий:

-

Устойчивое снижение стоимости финансовых вложений характеризуется одновременным наличием следующих условий:

-

Резерв под обесценение финансовых вложений может быть создан в размере:

1. всей

Резерв под обесценение финансовых вложений может быть создан в размере:

1. всей

Сумма резерва включается в состав прочих расходов.

На сумму создаваемых резервов делается

Сумма резерва включается в состав прочих расходов.

На сумму создаваемых резервов делается

ООО «Ассорти» владеет 10 акциями АО «Мир» общей стоимостью 150 000

ООО «Ассорти» владеет 10 акциями АО «Мир» общей стоимостью 150 000

В октябре 2016 года независимым оценщиком была проведена оценка, в заключении

В октябре 2016 года независимым оценщиком была проведена оценка, в заключении

Если по результатам проверки на обесценение финансовых вложений будет выявлено дальнейшее

Если по результатам проверки на обесценение финансовых вложений будет выявлено дальнейшее

В бухгалтерской отчетности стоимость финансовых вложений показывается как разница между

В бухгалтерской отчетности стоимость финансовых вложений показывается как разница между

В целях налогообложения сумма резерва не учитывается.

Резерв под обесценение ФВ

В целях налогообложения сумма резерва не учитывается.

Резерв под обесценение ФВ

Оценка ФВ при выбытии

ФВ, по которым определяется ТРС – исходя из

Оценка ФВ при выбытии

ФВ, по которым определяется ТРС – исходя из

Выбытие ФВ:

Дебет 76 Кредит 91.1 – или Дебет 51 Кредит 91.1

Выбытие ФВ:

Дебет 76 Кредит 91.1 – или Дебет 51 Кредит 91.1

Депозитные вклады в банках

В соответствии со ст.834 ГК РФ по договору

Депозитные вклады в банках

В соответствии со ст.834 ГК РФ по договору

Фармацевтическое обеспечение населения в условиях систем медицинского страхования и реимбурсации. (Тема 14)

Фармацевтическое обеспечение населения в условиях систем медицинского страхования и реимбурсации. (Тема 14) The finances of the company. Financial statements of the company

The finances of the company. Financial statements of the company Проект ДМС макрорегион Москва. Виды страховых программ

Проект ДМС макрорегион Москва. Виды страховых программ Пропозиція бізнесу з компанією OVB Vermogensberatung A.G. Аналіз потенціалу

Пропозиція бізнесу з компанією OVB Vermogensberatung A.G. Аналіз потенціалу Российские фондовые индексы

Российские фондовые индексы Банковский кредит

Банковский кредит Компенсация родителям (законным представителям) детей расходов на отдых и оздоровление детей в Свердловской области

Компенсация родителям (законным представителям) детей расходов на отдых и оздоровление детей в Свердловской области Коммерческие банки

Коммерческие банки Финансы хозяйствующих субъектов. Тема 5

Финансы хозяйствующих субъектов. Тема 5 Показатели прибыли и методика расчета уровня рентабельности

Показатели прибыли и методика расчета уровня рентабельности Корпорация табысының қалыптасуы мен бөлінуі және тиімді пайдалануы

Корпорация табысының қалыптасуы мен бөлінуі және тиімді пайдалануы Существенность в аудите и способы её определения

Существенность в аудите и способы её определения Система национальных счетов (СНС) и принципы ее

Система национальных счетов (СНС) и принципы ее Ипотечные программы Газпромбанка

Ипотечные программы Газпромбанка Портфели ценных бумаг

Портфели ценных бумаг Изменения в законодательстве по предоставлению отчетности в Фонд пенсионного и социального страхования РФ

Изменения в законодательстве по предоставлению отчетности в Фонд пенсионного и социального страхования РФ Банковская статистика

Банковская статистика Памятка для товароведов сети ломбардов 585 GOLD

Памятка для товароведов сети ломбардов 585 GOLD Сетевые модели и графики. Внедрение бухгалтерской системы для небольшой бухгалтерии

Сетевые модели и графики. Внедрение бухгалтерской системы для небольшой бухгалтерии Виды налоговых вычетов (Теоретическая и практическая часть)

Виды налоговых вычетов (Теоретическая и практическая часть) Бюджет субъекта РФ: доходы и расходы бюджета. Региональные налоги и сборы

Бюджет субъекта РФ: доходы и расходы бюджета. Региональные налоги и сборы Мировой рынок ссудных капиталов

Мировой рынок ссудных капиталов Концепции финансового менеджмента

Концепции финансового менеджмента Социальная политика государства

Социальная политика государства Сущность и особенности инвестиционной деятельности. Тема 1

Сущность и особенности инвестиционной деятельности. Тема 1 Несостоятельность, банкротство. Конкурсное производство. (Тема 10)

Несостоятельность, банкротство. Конкурсное производство. (Тема 10) Отчет о финансовых результатах

Отчет о финансовых результатах Банковские риски

Банковские риски