- Коммерческие банки

Содержание

- 2. Термин банк произошел от итальянского «banko», что в переводе означает – стол. Итальянские менялы разменивали монеты

- 3. В настоящее время коммерческие банки составляют второй уровень банковской системы .

- 4. Банк – кредитная организация, которая имеет исключительное право выполнять в совокупности, следующие банковские операции: привлекать средства

- 5. Функции банков по Лаврушину аккумулирование средств (не только своих, не только для своих интересов) регулирования денежного

- 6. Функции банков по Белоглазовой 1.Посредничество в кредитах (при этом трансформируется сумма, сроки, оценивается кредитоспособность, что позволяет

- 7. 3. эмиссионно-учредительская( банк владеет информацией о рынке ценных бумаг, о выпуске ценных бумаг, движениях курсов, может

- 8. 5.создание денег. Это тесно связано с депозитной и кредитной деятельностью банка. Банк привлекает средства на счета

- 9. Банковские операции: 1.привлечение денежных средств физических и юридических лиц во вклады ( до востребования и на

- 10. 5.инкассация денежных средств, векселей, платежных документов и кассовое обслуживание, 6.купля-продажа инвалюты в наличной и безналичной форме,

- 11. кредитные сделки: 1.выдача поручительств за третьих лиц, предусматривающее исполнение обязательств в денежной форме, 2.приобретение права требования

- 12. 4.осуществление операций с драгоценными металлами и камнями в соответствии с законодательством РФ, 5.предоставление в аренду физическим

- 13. Кредитной организации нельзя заниматься: производственной, торговой и страховой деятельностью.

- 14. Виды коммерческих банков. По форме собственности – выделяют – государственные, частные, смешанные. По организационно - правовой

- 15. По числу филиалов – безфилиальные и многофилиальные банки. По сфере обслуживания – региональные, межрегиональные, национальные, международные

- 16. Страновая принадлежность: отечественные, иностранные, совместные. По характеру выполняемых операций - универсальные и специализированные. В настоящее время

- 17. Специализированные банки имеют более узкую сферу деятельности, Специализация может быть: 1) По операциям: 1.инвестиционные 2.ипотечные, 3.клиринговые,

- 18. Инвестиционные банки - выполняют функцию организации эмиссии и размещения на рынке акций и облигаций промышленных предприятий

- 19. Ипотечные банки Это банки, специализирующиеся на предоставлении кредитов под залог недвижимости.. Ипотечные кредиты отличаются длительным сроком

- 20. Клиринговые банки – специализируются на организации межбанковских расчетов. Обычно клирингом занимаются крупнейшие коммерческие банки, но могут

- 21. Инновационные банки 1) кредитует долгосрочные программы, связанные с научными исследованиями и разработками. 2) кредитование венчурного бизнеса,

- 22. Сберегательные банки – это банки, основная задача которых состоит в привлечении временно свободных средств населения. Происходит

- 23. Банковские лицензии. 1.Лицензия на осуществление банковских операций со средствами в рублях (без права привлечения во вклады

- 24. 4.Лицензия на привлечение во вклады средств физических лиц в рублях 5.Лицензия на привлечение во вклады средств

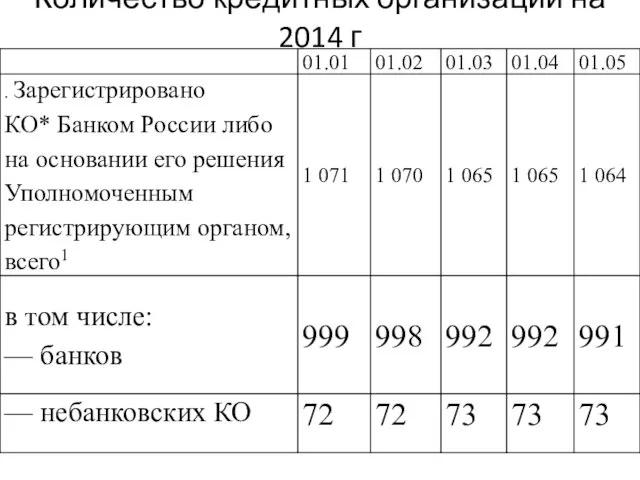

- 25. Количество кредитных организаций на 2014 г

- 26. Действующие кредитные организации

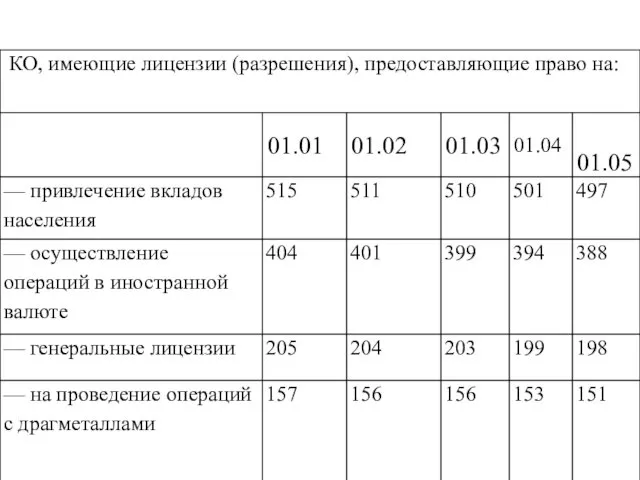

- 27. КО, имеющие лицензии (разрешения), предоставляющие право на:

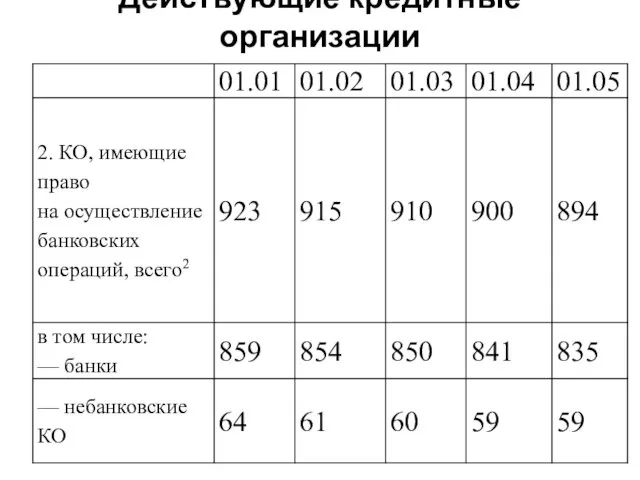

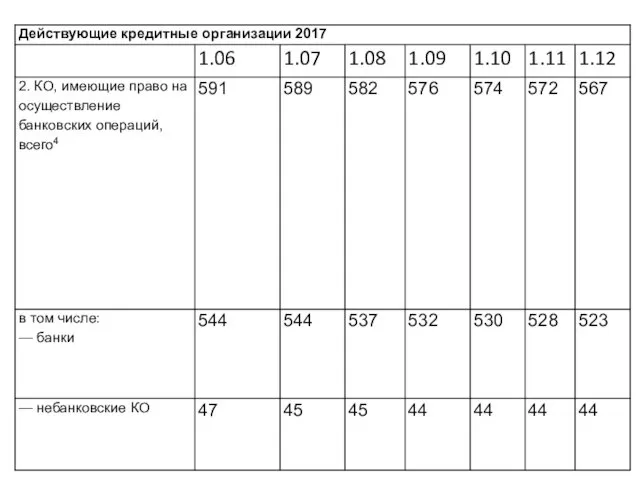

- 28. Действующие кредитные организации 2016 г

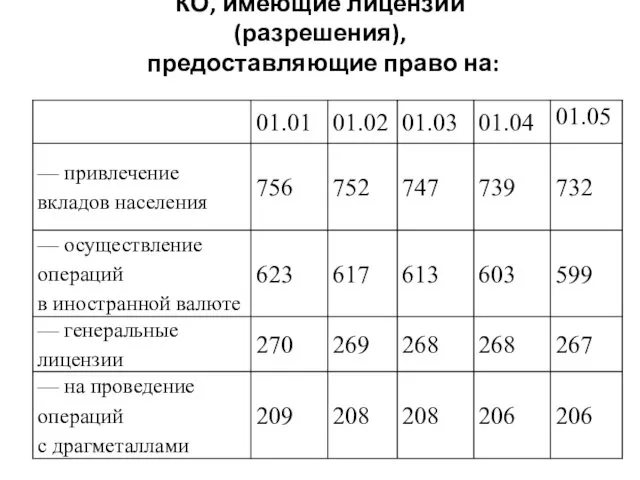

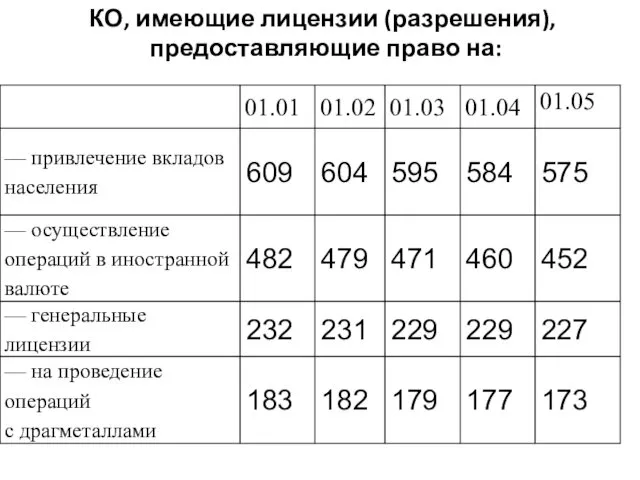

- 29. КО, имеющие лицензии (разрешения), предоставляющие право на:

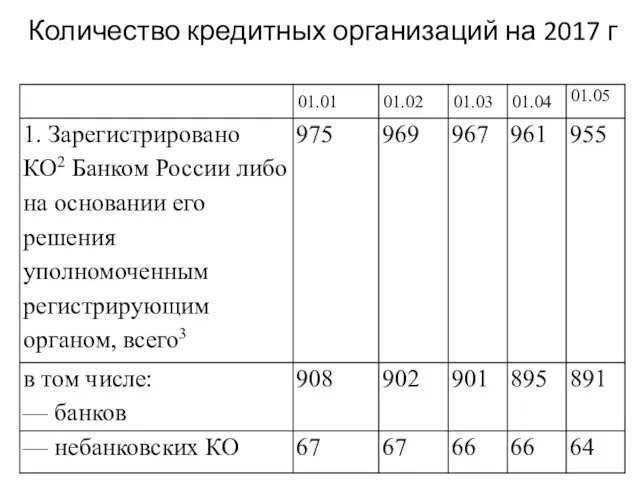

- 30. Количество кредитных организаций на 2017 г

- 34. Лицензия выдается банку бессрочная. Расширить лицензию можно только через 2 года, при наличии 2-х официально подтвержденных

- 35. Банк вправе осуществлять выпуск, покупку, продажу, учет, хранение и иные операции с ценными бумагами, выполняющими функции

- 36. Кредитная организация имеет право осуществлять профессиональную деятельность на рынке ценных бумаг в соответствии с федеральными законами

- 37. Профессиональная деятельность 1)Брокерская деятельность. Сделки с ценными бумагами от имени и за счет клиента на основании

- 38. 3)Деятельность по управлению ценными бумагами 4)Деятельность по определению взаимных обязательств (клиринг) 5)Депозитарная деятельность. Услуги по хранению

- 39. Операции банка делятся на 2 группы: Пассивные Активные. Иногда выделяют 3 группу: комиссионно-посреднические.

- 40. Пассивные операции – операции по формированию ресурсной базы банка: формирование собственного капитала и привлечение ресурсов. Пассивные

- 41. К пассивным операциям относятся: выпуск акций, облигаций, депозитных сертификатов, привлечение средств на счета и во вклады,

- 42. Активные операции – операции по размещению средств банка с целью получения дохода и поддержанию ликвидности банка.

- 43. Активные операции – это выдача кредитов, покупка ценных бумаг для перепродажи или получения доходов по ним,

- 44. Комиссионно –посреднические операции – операции которые банк осуществляет за счет и по поручению клиента получая комиссионное

- 46. Скачать презентацию

Термин банк произошел от итальянского «banko», что в переводе означает

Термин банк произошел от итальянского «banko», что в переводе означает

В настоящее время коммерческие банки составляют второй уровень банковской системы .

В настоящее время коммерческие банки составляют второй уровень банковской системы .

Банк – кредитная организация, которая имеет исключительное право выполнять в совокупности,

Банк – кредитная организация, которая имеет исключительное право выполнять в совокупности,

Функции банков по Лаврушину

аккумулирование средств (не только своих, не только для

Функции банков по Лаврушину

аккумулирование средств (не только своих, не только для

Функции банков по Белоглазовой

1.Посредничество в кредитах (при этом трансформируется сумма, сроки,

Функции банков по Белоглазовой

1.Посредничество в кредитах (при этом трансформируется сумма, сроки,

3. эмиссионно-учредительская( банк владеет информацией о рынке ценных бумаг, о выпуске

3. эмиссионно-учредительская( банк владеет информацией о рынке ценных бумаг, о выпуске

5.создание денег. Это тесно связано с депозитной и кредитной деятельностью банка.

5.создание денег. Это тесно связано с депозитной и кредитной деятельностью банка.

Банковские операции:

1.привлечение денежных средств физических и юридических лиц во вклады (

Банковские операции:

1.привлечение денежных средств физических и юридических лиц во вклады (

5.инкассация денежных средств, векселей, платежных документов и кассовое обслуживание,

6.купля-продажа инвалюты в

5.инкассация денежных средств, векселей, платежных документов и кассовое обслуживание,

6.купля-продажа инвалюты в

кредитные сделки:

1.выдача поручительств за третьих лиц, предусматривающее исполнение обязательств в денежной

кредитные сделки:

1.выдача поручительств за третьих лиц, предусматривающее исполнение обязательств в денежной

4.осуществление операций с драгоценными металлами и камнями в соответствии с законодательством

4.осуществление операций с драгоценными металлами и камнями в соответствии с законодательством

Кредитной организации нельзя заниматься: производственной, торговой и страховой деятельностью.

Кредитной организации нельзя заниматься: производственной, торговой и страховой деятельностью.

Виды коммерческих банков.

По форме собственности – выделяют – государственные, частные,

Виды коммерческих банков.

По форме собственности – выделяют – государственные, частные,

По числу филиалов – безфилиальные и многофилиальные банки.

По сфере

По числу филиалов – безфилиальные и многофилиальные банки.

По сфере

Страновая принадлежность: отечественные, иностранные, совместные.

По характеру выполняемых операций

Страновая принадлежность: отечественные, иностранные, совместные.

По характеру выполняемых операций

Специализированные банки имеют более узкую сферу деятельности, Специализация может быть:

Специализированные банки имеют более узкую сферу деятельности, Специализация может быть:

Инвестиционные банки - выполняют функцию организации эмиссии и размещения на

Инвестиционные банки - выполняют функцию организации эмиссии и размещения на

Ипотечные банки

Это банки, специализирующиеся на предоставлении кредитов под залог

Ипотечные банки

Это банки, специализирующиеся на предоставлении кредитов под залог

Клиринговые банки – специализируются на организации межбанковских расчетов. Обычно клирингом

Клиринговые банки – специализируются на организации межбанковских расчетов. Обычно клирингом

Инновационные банки

1) кредитует долгосрочные программы, связанные с научными исследованиями и

Инновационные банки

1) кредитует долгосрочные программы, связанные с научными исследованиями и

Сберегательные банки –

это банки, основная задача которых состоит в

Сберегательные банки –

это банки, основная задача которых состоит в

Банковские лицензии.

1.Лицензия на осуществление банковских операций со средствами в рублях (без

Банковские лицензии.

1.Лицензия на осуществление банковских операций со средствами в рублях (без

4.Лицензия на привлечение во вклады средств физических лиц в рублях

5.Лицензия на

4.Лицензия на привлечение во вклады средств физических лиц в рублях

5.Лицензия на

Количество кредитных организаций на 2014 г

Количество кредитных организаций на 2014 г

Действующие кредитные организации

Действующие кредитные организации

КО, имеющие лицензии (разрешения),

предоставляющие право на:

КО, имеющие лицензии (разрешения),

предоставляющие право на:

Действующие кредитные организации 2016 г

Действующие кредитные организации 2016 г

КО, имеющие лицензии (разрешения),

предоставляющие право на:

КО, имеющие лицензии (разрешения),

предоставляющие право на:

Количество кредитных организаций на 2017 г

Количество кредитных организаций на 2017 г

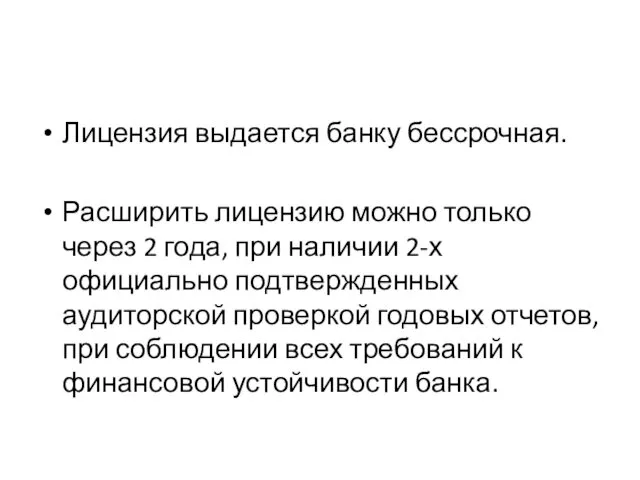

Лицензия выдается банку бессрочная.

Расширить лицензию можно только через 2 года, при

Лицензия выдается банку бессрочная.

Расширить лицензию можно только через 2 года, при

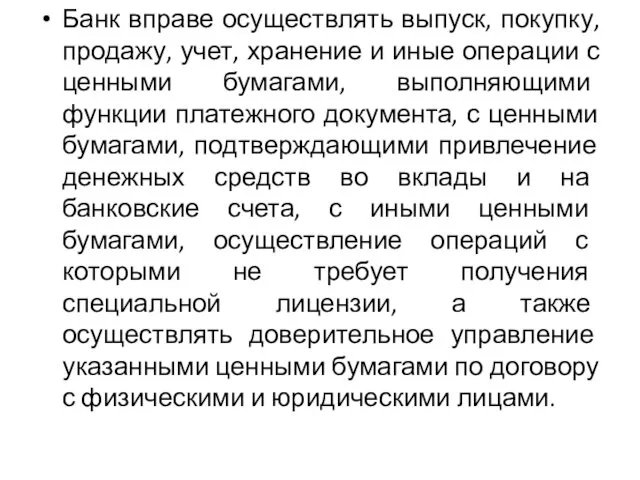

Банк вправе осуществлять выпуск, покупку, продажу, учет, хранение и иные операции

Банк вправе осуществлять выпуск, покупку, продажу, учет, хранение и иные операции

Кредитная организация имеет право осуществлять профессиональную деятельность на рынке ценных бумаг

Кредитная организация имеет право осуществлять профессиональную деятельность на рынке ценных бумаг

Профессиональная деятельность

1)Брокерская деятельность. Сделки с ценными бумагами от имени и за

Профессиональная деятельность

1)Брокерская деятельность. Сделки с ценными бумагами от имени и за

3)Деятельность по управлению ценными бумагами

4)Деятельность по определению взаимных обязательств (клиринг)

5)Депозитарная деятельность.

3)Деятельность по управлению ценными бумагами

4)Деятельность по определению взаимных обязательств (клиринг)

5)Депозитарная деятельность.

Операции банка делятся на 2 группы:

Пассивные

Активные.

Иногда выделяют 3 группу: комиссионно-посреднические.

Операции банка делятся на 2 группы:

Пассивные

Активные.

Иногда выделяют 3 группу: комиссионно-посреднические.

Пассивные операции – операции по формированию ресурсной базы банка: формирование собственного

Пассивные операции – операции по формированию ресурсной базы банка: формирование собственного

К пассивным операциям относятся: выпуск акций, облигаций, депозитных сертификатов, привлечение средств

К пассивным операциям относятся: выпуск акций, облигаций, депозитных сертификатов, привлечение средств

Активные операции – операции по размещению средств банка с целью получения

Активные операции – операции по размещению средств банка с целью получения

Активные операции – это выдача кредитов, покупка ценных бумаг для перепродажи

Активные операции – это выдача кредитов, покупка ценных бумаг для перепродажи

Комиссионно –посреднические операции – операции которые банк осуществляет за счет

Комиссионно –посреднические операции – операции которые банк осуществляет за счет

Валютный контроль

Валютный контроль Prezentatsia_ипотека

Prezentatsia_ипотека Кушвинский городской округ. Итоги внедрения инициативного бюджетирования

Кушвинский городской округ. Итоги внедрения инициативного бюджетирования Корпоративный контроль

Корпоративный контроль Валютная политика

Валютная политика Методы ценообразования

Методы ценообразования Выгоды портфельного инвестирования (управления финансовыми активами)

Выгоды портфельного инвестирования (управления финансовыми активами) Анализ отчета о движении денежных средств. (Тема 4)

Анализ отчета о движении денежных средств. (Тема 4) Программы страхования для заемщиков потребительских кредитов Почта Банк

Программы страхования для заемщиков потребительских кредитов Почта Банк Метод технического анализа: комбинации японских свечей

Метод технического анализа: комбинации японских свечей Договор банковского счёта

Договор банковского счёта Регламентация и нормирование труда

Регламентация и нормирование труда Программа поддержки местных инициатив (ППМИ) в Тверской области в 2016 году

Программа поддержки местных инициатив (ППМИ) в Тверской области в 2016 году Валютно – финансовая среда международного менеджмента

Валютно – финансовая среда международного менеджмента Эмиссия денег

Эмиссия денег Индивидуальные инвестиционные cчета

Индивидуальные инвестиционные cчета Финансовые инновации. Краудинвестинг и налоговые гавани

Финансовые инновации. Краудинвестинг и налоговые гавани Слияния и поглощения

Слияния и поглощения Себестоимость создания фитостен

Себестоимость создания фитостен Дивидендная политика предприятия. (Тема 8)

Дивидендная политика предприятия. (Тема 8) Учет, анализ и контроль расчетов по налогам и сборам в ООО ТМС-Буровой Сервис

Учет, анализ и контроль расчетов по налогам и сборам в ООО ТМС-Буровой Сервис Рентна плата. Практичні завдання

Рентна плата. Практичні завдання АО АльфаСтрахование. Коробочный продукт страхования гражданской ответственности изготовителя (исполнителя, продавца) товаров

АО АльфаСтрахование. Коробочный продукт страхования гражданской ответственности изготовителя (исполнителя, продавца) товаров Доходы корпораций (организаций)

Доходы корпораций (организаций) Аудит. Развитие и становление аудита в современной России

Аудит. Развитие и становление аудита в современной России Финансовые институты. Банковская система

Финансовые институты. Банковская система Порядок подготовки, рассмотрения и утверждения отчета об исполнении бюджета РФ

Порядок подготовки, рассмотрения и утверждения отчета об исполнении бюджета РФ Учет производственных затрат

Учет производственных затрат