- Методы ценообразования

Содержание

- 2. МЕТОДЫ ЦЕНООБРАЗОВАНИЯ ОСНОВАНЫ НА УЧЕТЕ ВНУТРИПРОИЗВОДСТВЕН-НЫХ УСЛОВИЙ ФИРМЫ

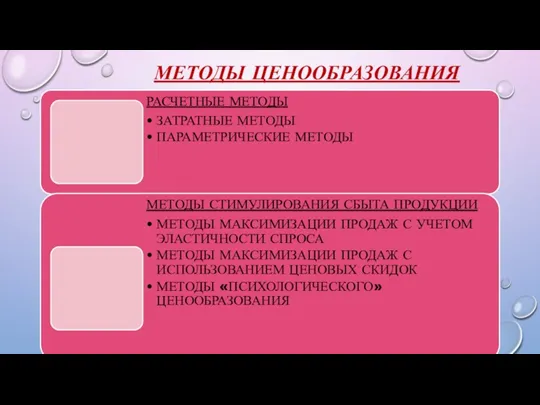

- 3. МЕТОДЫ ЦЕНООБРАЗОВАНИЯ

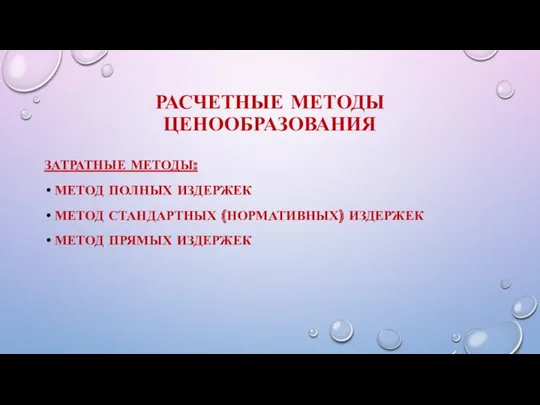

- 4. РАСЧЕТНЫЕ МЕТОДЫ ЦЕНООБРАЗОВАНИЯ ЗАТРАТНЫЕ МЕТОДЫ: МЕТОД ПОЛНЫХ ИЗДЕРЖЕК МЕТОД СТАНДАРТНЫХ (НОРМАТИВНЫХ) ИЗДЕРЖЕК МЕТОД ПРЯМЫХ ИЗДЕРЖЕК

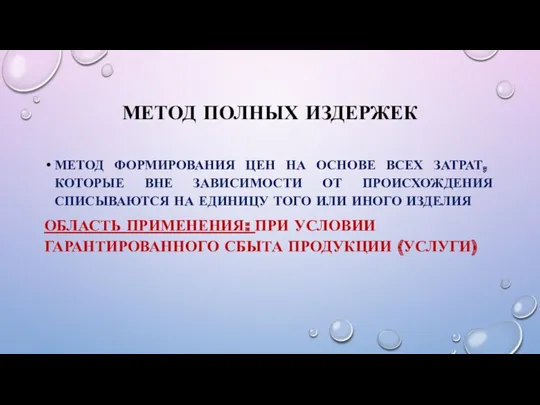

- 5. МЕТОД ПОЛНЫХ ИЗДЕРЖЕК МЕТОД ФОРМИРОВАНИЯ ЦЕН НА ОСНОВЕ ВСЕХ ЗАТРАТ, КОТОРЫЕ ВНЕ ЗАВИСИМОСТИ ОТ ПРОИСХОЖДЕНИЯ СПИСЫВАЮТСЯ

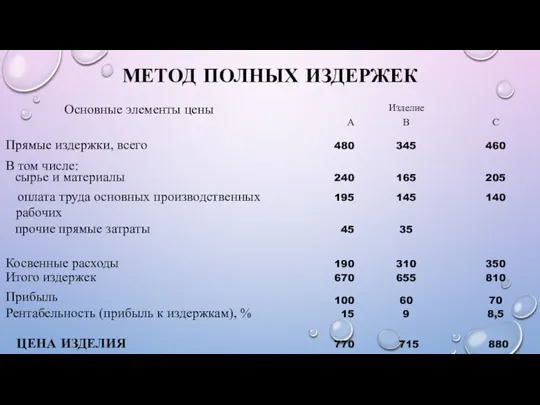

- 6. МЕТОД ПОЛНЫХ ИЗДЕРЖЕК

- 7. МЕТОД ПОЛНЫХ ИЗДЕРЖЕК ПОЗВОЛЯЕТ УСТАНОВИТЬ ПРЕДЕЛ МИНИМАЛЬНОЙ ЦЕНЫ НА ЕДИНИЦУ ПРОДУКЦИИ ОРИЕНТИРОВАН НА ИНТЕРЕСЫ ПРОИЗВОДИТЕЛЯ НЕ

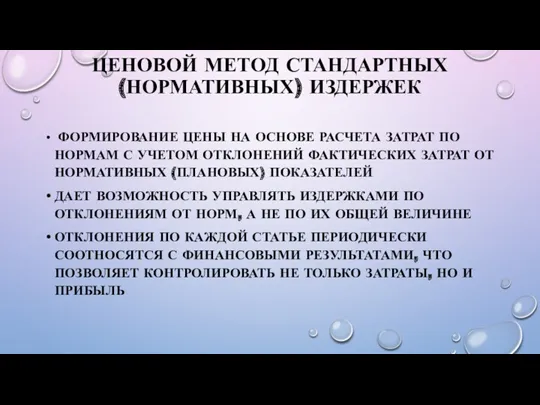

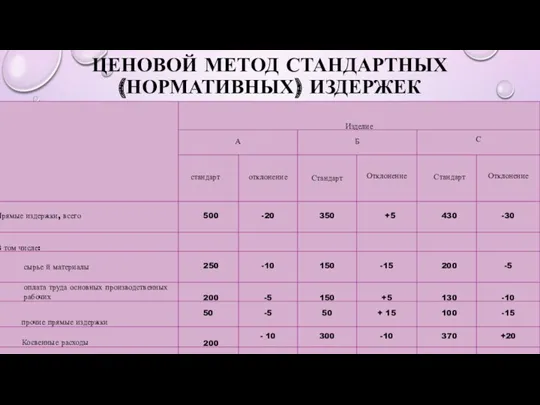

- 8. ЦЕНОВОЙ МЕТОД СТАНДАРТНЫХ (НОРМАТИВНЫХ) ИЗДЕРЖЕК ФОРМИРОВАНИЕ ЦЕНЫ НА ОСНОВЕ РАСЧЕТА ЗАТРАТ ПО НОРМАМ С УЧЕТОМ ОТКЛОНЕНИЙ

- 9. ЦЕНОВОЙ МЕТОД СТАНДАРТНЫХ (НОРМАТИВНЫХ) ИЗДЕРЖЕК

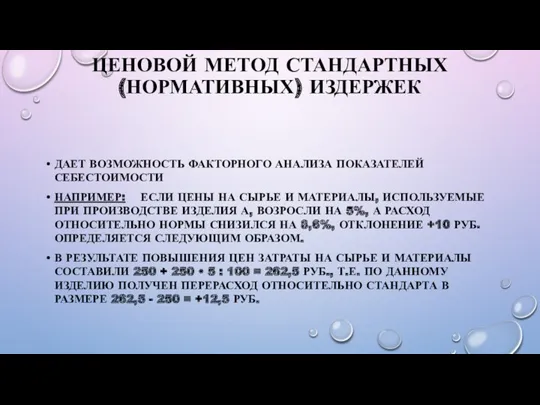

- 10. ЦЕНОВОЙ МЕТОД СТАНДАРТНЫХ (НОРМАТИВНЫХ) ИЗДЕРЖЕК ДАЕТ ВОЗМОЖНОСТЬ ФАКТОРНОГО АНАЛИЗА ПОКАЗАТЕЛЕЙ СЕБЕСТОИМОСТИ НАПРИМЕР: ЕСЛИ ЦЕНЫ НА СЫРЬЕ

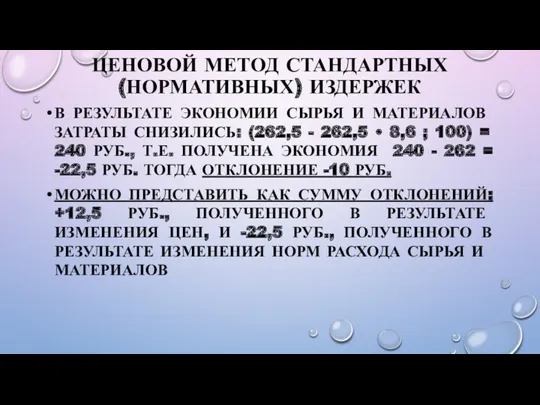

- 11. ЦЕНОВОЙ МЕТОД СТАНДАРТНЫХ (НОРМАТИВНЫХ) ИЗДЕРЖЕК В РЕЗУЛЬТАТЕ ЭКОНОМИИ СЫРЬЯ И МАТЕРИАЛОВ ЗАТРАТЫ СНИЗИЛИСЬ: (262,5 - 262,5

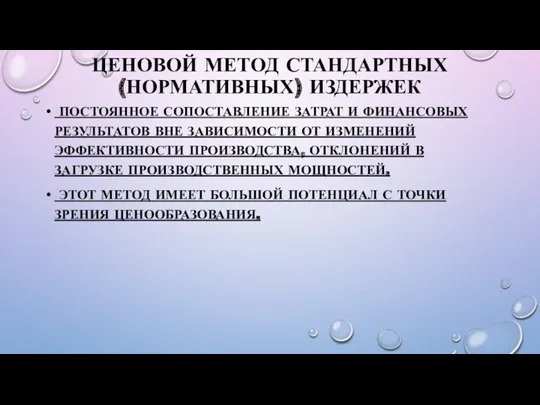

- 12. ЦЕНОВОЙ МЕТОД СТАНДАРТНЫХ (НОРМАТИВНЫХ) ИЗДЕРЖЕК ПОСТОЯННОЕ СОПОСТАВЛЕНИЕ ЗАТРАТ И ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ВНЕ ЗАВИСИМОСТИ ОТ ИЗМЕНЕНИЙ ЭФФЕКТИВНОСТИ

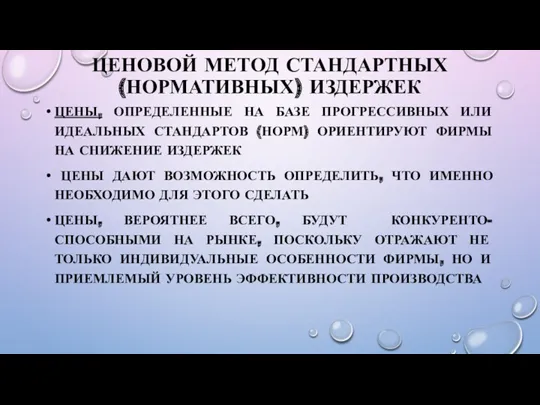

- 13. ЦЕНОВОЙ МЕТОД СТАНДАРТНЫХ (НОРМАТИВНЫХ) ИЗДЕРЖЕК ЦЕНЫ, ОПРЕДЕЛЕННЫЕ НА БАЗЕ ПРОГРЕССИВНЫХ ИЛИ ИДЕАЛЬНЫХ СТАНДАРТОВ (НОРМ) ОРИЕНТИРУЮТ ФИРМЫ

- 14. ОПРЕДЕЛЕНИЕ СТАНДАРТОВ ЗАТРАТ ДЕТАЛЬНО ИЗУЧИТЬ МЕТОДЫ ПРОИЗВОДСТВА ТЕХНИЧЕСКИЕ ХАРАКТЕРИСТИКИ ИЗДЕЛИЙ ЦЕНЫ АНАЛОГИЧНОЙ ПРОДУКЦИИ КОНКУРЕНТОВ ТРЕБОВАНИЯ, ПРЕДЪЯВЛЯЕМЫЕ

- 15. ОПРЕДЕЛЕНИЕ СТАНДАРТОВ ЗАТРАТ ПРИЕМЛЕМЫЙ СТАНДАРТ ПОЗВОЛЯЕТ: ПРОВЕСТИ АНАЛИЗ ИЗДЕРЖЕК ПО ОТКЛОНЕНИЯМ ВЫЯВИТЬ ПРИЧИНУ, СДЕРЖИВАЮЩУЮ РОСТ ЭФФЕКТИВНОСТИ

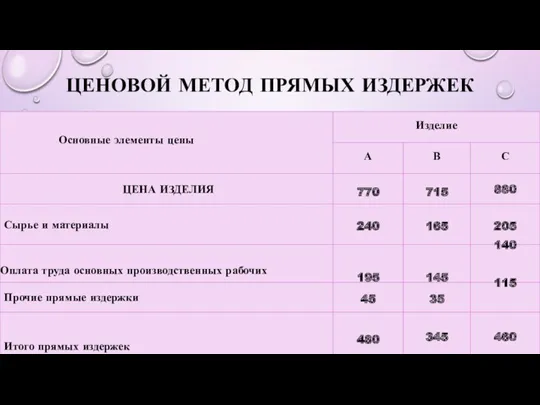

- 16. ЦЕНОВОЙ МЕТОД ПРЯМЫХ ИЗДЕРЖЕК МЕТОД ФОРМИРОВАНИЯ ЦЕН НА ОСНОВЕ ОПРЕДЕЛЕНИЯ ПРЯМЫХ ИЗДЕРЖЕК, ИС-ХОДЯ ИЗ КОНЪЮНКТУРЫ РЫНКА

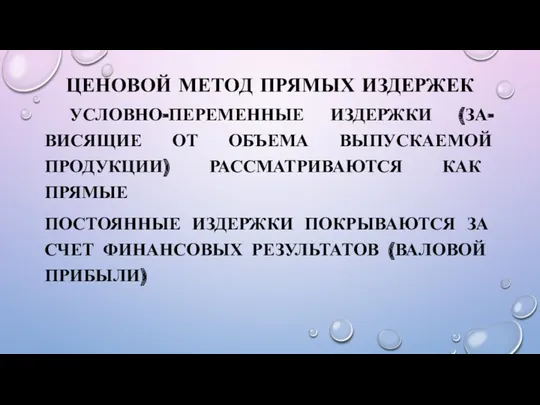

- 17. ЦЕНОВОЙ МЕТОД ПРЯМЫХ ИЗДЕРЖЕК УСЛОВНО-ПЕРЕМЕННЫЕ ИЗДЕРЖКИ (ЗА-ВИСЯЩИЕ ОТ ОБЪЕМА ВЫПУСКАЕМОЙ ПРОДУКЦИИ) РАССМАТРИВАЮТСЯ КАК ПРЯМЫЕ ПОСТОЯННЫЕ ИЗДЕРЖКИ

- 18. ЦЕНОВОЙ МЕТОД ПРЯМЫХ ИЗДЕРЖЕК

- 19. ЦЕНОВОЙ МЕТОД ПРЯМЫХ ИЗДЕРЖЕК Позволяет выявить наиболее выгодные виды продукции Постоянные издержки, практически, не меняются ни

- 20. ПАРАМЕТРИЧЕСКИЕ МЕТОДЫ ЦЕНООБРАЗОВАНИЯ Применяются для расчета цены на аналогичную продукцию, т.е. продукцию, удовлетворяющую; одинаковую потребность и

- 21. ПАРАМЕТРИЧЕСКИЕ МЕТОДЫ ЦЕНООБРАЗОВАНИЯ основные потребительные свойства (параметры) аналогичной продукции поддаются четкому количественному измерению

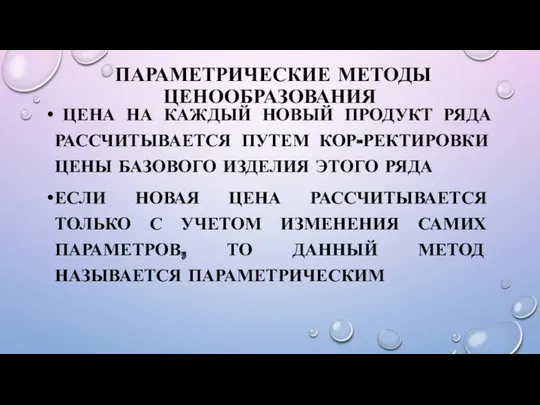

- 22. ПАРАМЕТРИЧЕСКИЕ МЕТОДЫ ЦЕНООБРАЗОВАНИЯ ЦЕНА НА КАЖДЫЙ НОВЫЙ ПРОДУКТ РЯДА РАССЧИТЫВАЕТСЯ ПУТЕМ КОР-РЕКТИРОВКИ ЦЕНЫ БАЗОВОГО ИЗДЕЛИЯ ЭТОГО

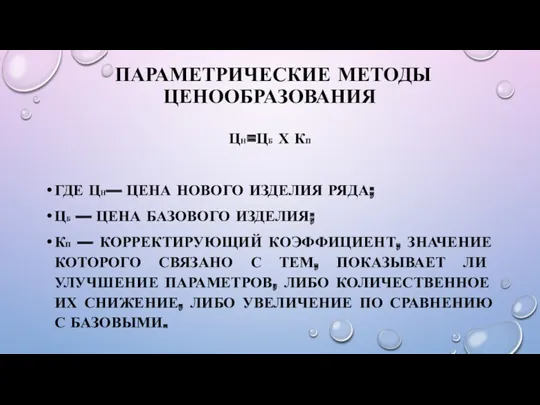

- 23. ПАРАМЕТРИЧЕСКИЕ МЕТОДЫ ЦЕНООБРАЗОВАНИЯ ЦН=ЦБ Х КП ГДЕ ЦН— ЦЕНА НОВОГО ИЗДЕЛИЯ РЯДА; ЦБ — ЦЕНА БАЗОВОГО

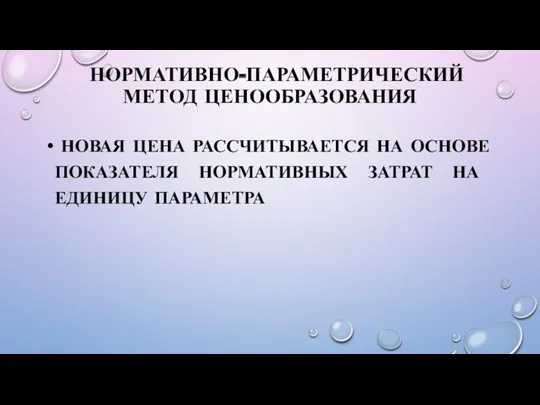

- 24. НОРМАТИВНО-ПАРАМЕТРИЧЕСКИЙ МЕТОД ЦЕНООБРАЗОВАНИЯ НОВАЯ ЦЕНА РАССЧИТЫВАЕТСЯ НА ОСНОВЕ ПОКАЗАТЕЛЯ НОРМАТИВНЫХ ЗАТРАТ НА ЕДИНИЦУ ПАРАМЕТРА

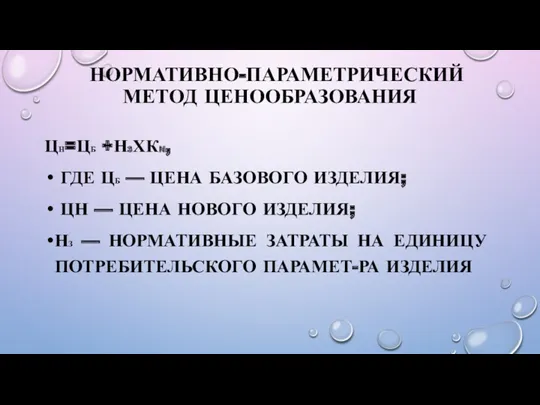

- 25. НОРМАТИВНО-ПАРАМЕТРИЧЕСКИЙ МЕТОД ЦЕНООБРАЗОВАНИЯ ЦН=ЦБ +Н3ХКN, ГДЕ ЦБ — ЦЕНА БАЗОВОГО ИЗДЕЛИЯ; ЦН — ЦЕНА НОВОГО ИЗДЕЛИЯ;

- 26. ПАРАМЕТРИЧЕСКИЕ МЕТОДЫ ЦЕНООБРАЗОВАНИЯ УДЕЛЬНОЙ ЦЕНЫ; МЕТОД БАЛЛОВ; РЕГРЕССИЙ

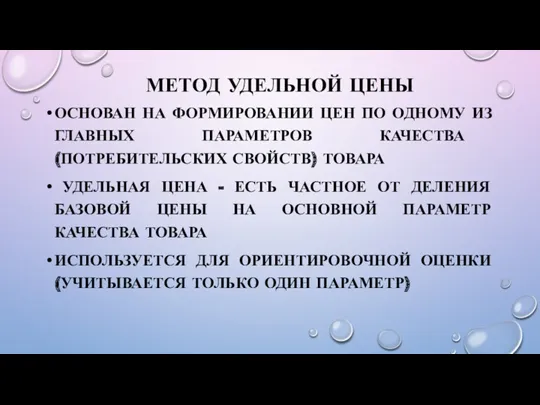

- 27. МЕТОД УДЕЛЬНОЙ ЦЕНЫ ОСНОВАН НА ФОРМИРОВАНИИ ЦЕН ПО ОДНОМУ ИЗ ГЛАВНЫХ ПАРАМЕТРОВ КАЧЕСТВА (ПОТРЕБИТЕЛЬСКИХ СВОЙСТВ) ТОВАРА

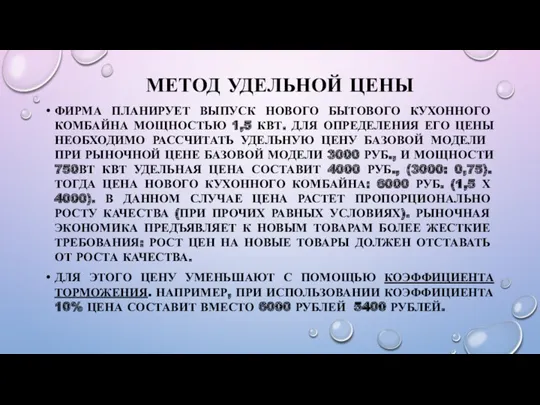

- 28. МЕТОД УДЕЛЬНОЙ ЦЕНЫ ФИРМА ПЛАНИРУЕТ ВЫПУСК НОВОГО БЫТОВОГО КУХОННОГО КОМБАЙНА МОЩНОСТЬЮ 1,5 КВТ. ДЛЯ ОПРЕДЕЛЕНИЯ ЕГО

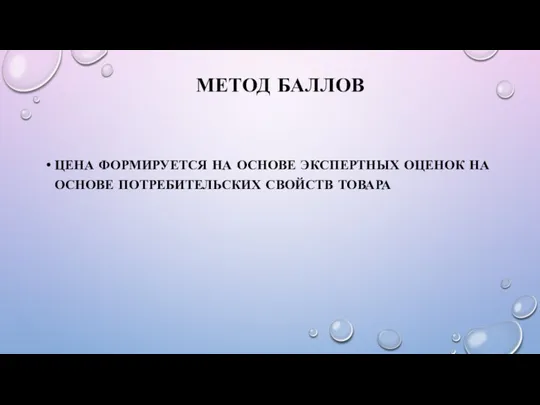

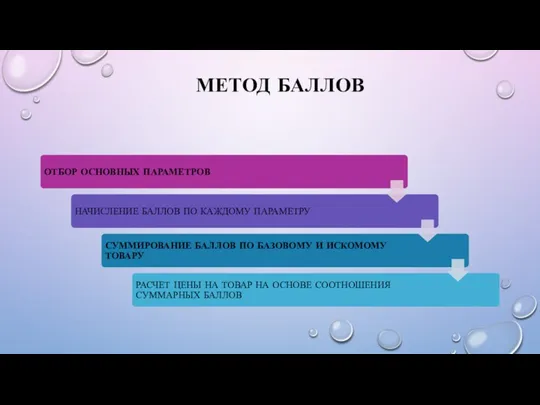

- 29. МЕТОД БАЛЛОВ ЦЕНА ФОРМИРУЕТСЯ НА ОСНОВЕ ЭКСПЕРТНЫХ ОЦЕНОК НА ОСНОВЕ ПОТРЕБИТЕЛЬСКИХ СВОЙСТВ ТОВАРА

- 30. МЕТОД БАЛЛОВ

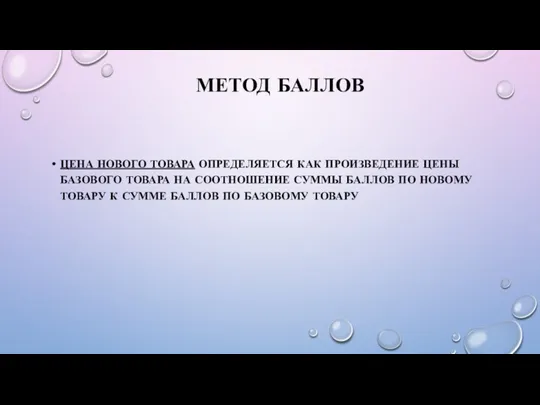

- 31. МЕТОД БАЛЛОВ ЦЕНА НОВОГО ТОВАРА ОПРЕДЕЛЯЕТСЯ КАК ПРОИЗВЕДЕНИЕ ЦЕНЫ БАЗОВОГО ТОВАРА НА СООТНОШЕНИЕ СУММЫ БАЛЛОВ ПО

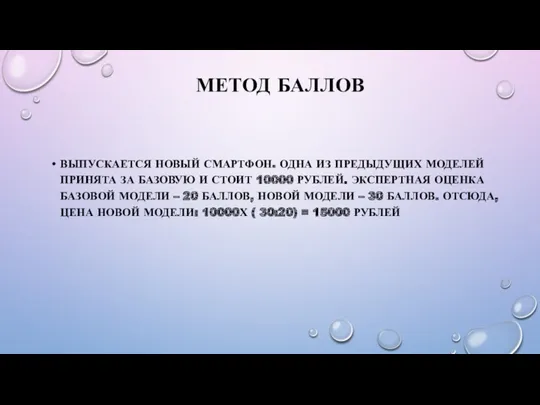

- 32. МЕТОД БАЛЛОВ ВЫПУСКАЕТСЯ НОВЫЙ СМАРТФОН. ОДНА ИЗ ПРЕДЫДУЩИХ МОДЕЛЕЙ ПРИНЯТА ЗА БАЗОВУЮ И СТОИТ 10000 РУБЛЕЙ.

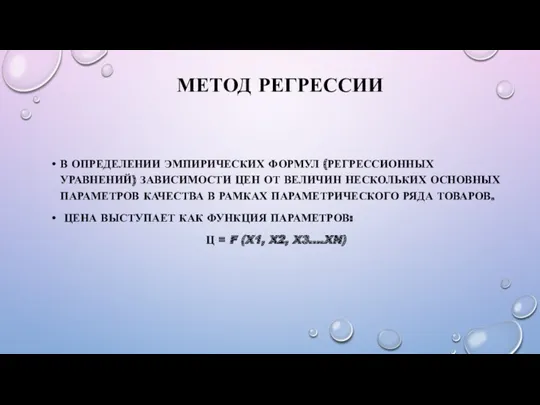

- 33. МЕТОД РЕГРЕССИИ В ОПРЕДЕЛЕНИИ ЭМПИРИЧЕСКИХ ФОРМУЛ (РЕГРЕССИОННЫХ УРАВНЕНИЙ) ЗАВИСИМОСТИ ЦЕН ОТ ВЕЛИЧИН НЕСКОЛЬКИХ ОСНОВНЫХ ПАРАМЕТРОВ КАЧЕСТВА

- 34. МЕТОД РЕГРЕССИИ МОДЕЛИРОВАНИЕ ЦЕН В ЗАВИСИМОСТИ ОТ СОВОКУПНОСТИ ПАРАМЕТРОВ С ИСПОЛЬЗОВАНИЕМ УРАВНЕНИЯ РЕГРЕССИИ ДЛЯ РАСЧЕТА ЦЕН

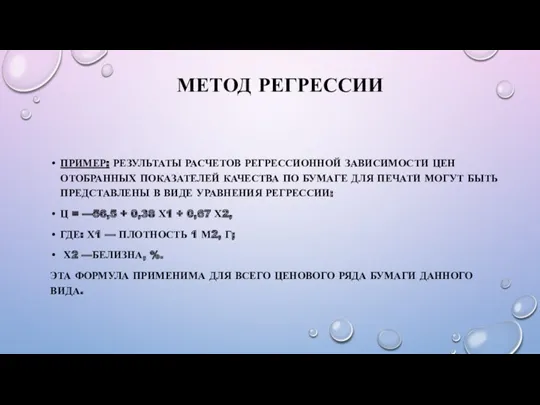

- 35. МЕТОД РЕГРЕССИИ ПРИМЕР: РЕЗУЛЬТАТЫ РАСЧЕТОВ РЕГРЕССИОННОЙ ЗАВИСИМОСТИ ЦЕН ОТОБРАННЫХ ПОКАЗАТЕЛЕЙ КАЧЕСТВА ПО БУМАГЕ ДЛЯ ПЕЧАТИ МОГУТ

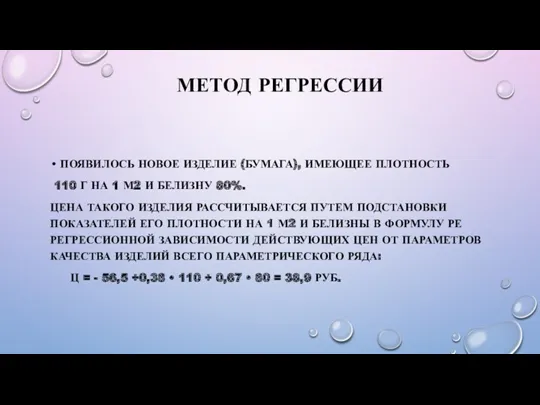

- 36. МЕТОД РЕГРЕССИИ ПОЯВИЛОСЬ НОВОЕ ИЗДЕЛИЕ (БУМАГА), ИМЕЮЩЕЕ ПЛОТНОСТЬ 110 Г НА 1 М2 И БЕЛИЗНУ 80%.

- 37. ЦЕНОВЫЕ МЕТОДЫ СТИМУЛИРОВАНИЯ ПРОДАЖИ ТОВАРОВ ОСНОВАНЫ ГЛАВНЫМ ОБРАЗОМ НА УЧЕТЕ КОНЪЮНКТУРНЫХ ИЗМЕНЕНИЙ НА РЫНКЕ СБЫТА. МЕТОДЫ

- 38. МЕТОДЫ УВЕЛИЧЕНИЯ ПРОДАЖ С УЧЕТОМ ЭЛАСТИЧНОСТИ СПРОСА. ПРИ ЭЛАСТИЧНОМ СПРОСЕ В КАЧЕСТВЕ РЫЧАГА СТИМУЛИРОВАНИЯ СБЫТА ИСПОЛЬЗУЕТСЯ

- 39. МЕТОДЫ УВЕЛИЧЕНИЯ ПРОДАЖ С УЧЕТОМ ЭЛАСТИЧНОСТИ СПРОСА. ПРИ НЕЭЛАСТИЧНОМ СПРОСЕ — ПОВЫШЕНИЕ ЦЕНЫ НА ТОВАР НЕЭЛАСТИЧНЫЙ

- 40. МЕТОДЫ УВЕЛИЧЕНИЯ ПРОДАЖ С ИСПОЛЬЗОВАНИЕМ ЦЕНОВЫХ СКИДОК СКИДКИ С ЦЕНЫ ЗА УВЕЛИЧЕНИЕ ОБЪЕМОВ ПРОДАЖ. ЭТИ СКИДКИ

- 41. МЕТОДЫ УВЕЛИЧЕНИЯ ПРОДАЖ С ИСПОЛЬЗОВАНИЕМ ЦЕНОВЫХ СКИДОК СКИДКИ С ЦЕНЫ ПРОДАВЕЦ ПРЕДОСТАВЛЯЕТ В СЛУЧАЕ ДЛИТЕЛЬНОГО СОТРУДНИЧЕСТВА

- 42. МЕТОДЫ «ПСИХОЛОГИЧЕСКОГО» ЦЕНООБРАЗОВАНИЯ АКТИВНОЕ ИСПОЛЬЗОВАНИЕ ОСОБЕННОСТЕЙ ПСИХОЛОГИИ ПОКУПАТЕЛЕЙ, ШИРОКО ПРИМЕНЯЮТСЯ ПРИ ПРОДАЖЕ ПОТРЕБИТЕЛЬНОЙ ПРОДУКЦИИ.

- 43. МЕТОДЫ «ПСИХОЛОГИЧЕСКОГО» ЦЕНООБРАЗОВАНИЯ ДРОБЛЕНИЯ (РАСЧЛЕНЕНИЯ) ЦЕН ЦЕНОВЫХ ПОДАРКОВ

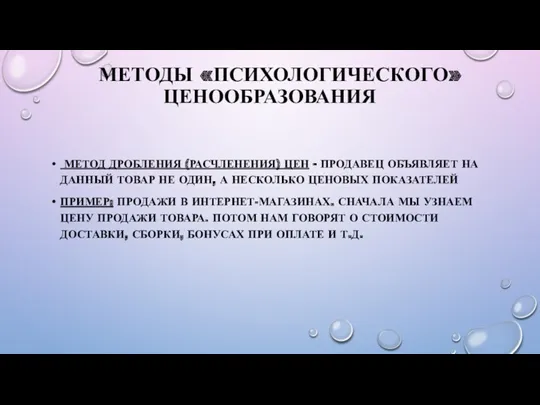

- 44. МЕТОДЫ «ПСИХОЛОГИЧЕСКОГО» ЦЕНООБРАЗОВАНИЯ МЕТОД ДРОБЛЕНИЯ (РАСЧЛЕНЕНИЯ) ЦЕН - ПРОДАВЕЦ ОБЪЯВЛЯЕТ НА ДАННЫЙ ТОВАР НЕ ОДИН, А

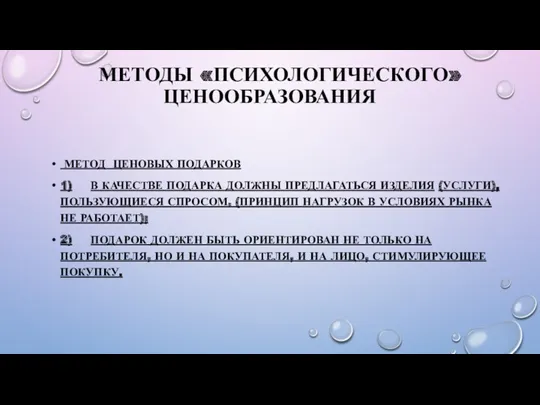

- 45. МЕТОДЫ «ПСИХОЛОГИЧЕСКОГО» ЦЕНООБРАЗОВАНИЯ МЕТОД ЦЕНОВЫХ ПОДАРКОВ 1) В КАЧЕСТВЕ ПОДАРКА ДОЛЖНЫ ПРЕДЛАГАТЬСЯ ИЗДЕЛИЯ (УСЛУГИ), ПОЛЬЗУЮЩИЕСЯ СПРОСОМ.

- 46. МЕТОДЫ «ПСИХОЛОГИЧЕСКОГО» ЦЕНООБРАЗОВАНИЯ МЕТОД ЦЕНОВЫХ ПОДАРКОВ ДЕЙСТВИТЕЛЬНЫЕ ПОДАРКИ (СКИДКИ С ЦЕНЫ) ИСПОЛЬЗУЮТСЯ В СЛУЧАЕ УГРОЗЫ ПРЕКРАЩЕНИЯ

- 47. ПРАВИЛА УЧЕТА И РЕГЛАМЕНТИРОВАНИЯ ПОСРЕДНИЧЕСКИХ УСЛУГ ОПТОВАЯ ПОСРЕДНИЧЕСКАЯ, И ТОРГОВАЯ НАДБАВКИ ПО ЭКОНОМИЧЕСКОЙ ПРИРОДЕ - ЦЕНЫ

- 48. ПРАВИЛА УЧЕТА И РЕГЛАМЕНТИРОВАНИЯ ПОСРЕДНИЧЕСКИХ УСЛУГ ОПТОВАЯ ПОСРЕДНИЧЕСКАЯ, И ТОРГОВАЯ НАДБАВКИ ВКЛЮЧАЮТ СЛЕДУЮЩИЕ ЭЛЕМЕНТЫ: ЗАТРАТЫ ПОСРЕДНИКА

- 49. ПРАВИЛА УЧЕТА И РЕГЛАМЕНТИРОВАНИЯ ПОСРЕДНИЧЕСКИХ УСЛУГ ЦЕНОВОЕ ВОЗНАГРАЖДЕНИЕ ПОСРЕДНИКА МОЖЕТ РАССЧИТЫВАТЬСЯ В ФОРМЕ НАДБАВКИ, ЛИБО СКИДКИ

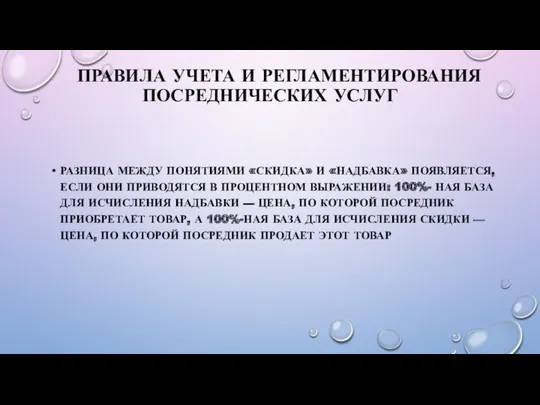

- 50. ПРАВИЛА УЧЕТА И РЕГЛАМЕНТИРОВАНИЯ ПОСРЕДНИЧЕСКИХ УСЛУГ РАЗНИЦА МЕЖДУ ПОНЯТИЯМИ «СКИДКА» И «НАДБАВКА» ПОЯВЛЯЕТСЯ, ЕСЛИ ОНИ ПРИВОДЯТСЯ

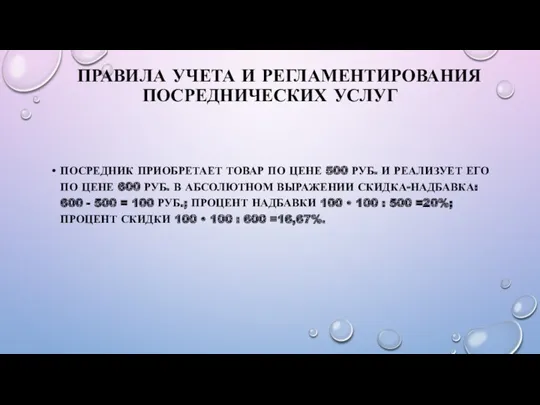

- 51. ПРАВИЛА УЧЕТА И РЕГЛАМЕНТИРОВАНИЯ ПОСРЕДНИЧЕСКИХ УСЛУГ ПОСРЕДНИК ПРИОБРЕТАЕТ ТОВАР ПО ЦЕНЕ 500 РУБ. И РЕАЛИЗУЕТ ЕГО

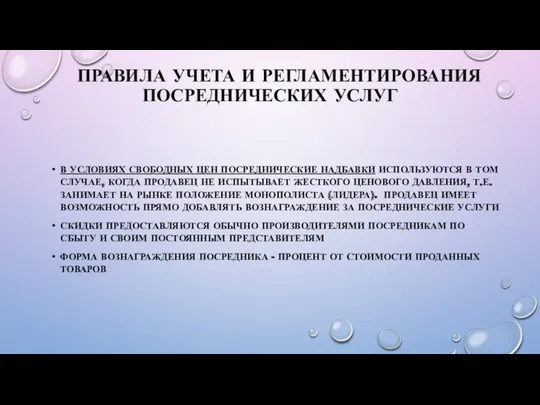

- 52. ПРАВИЛА УЧЕТА И РЕГЛАМЕНТИРОВАНИЯ ПОСРЕДНИЧЕСКИХ УСЛУГ В УСЛОВИЯХ СВОБОДНЫХ ЦЕН ПОСРЕДНИЧЕСКИЕ НАДБАВКИ ИСПОЛЬЗУЮТСЯ В ТОМ СЛУЧАЕ,

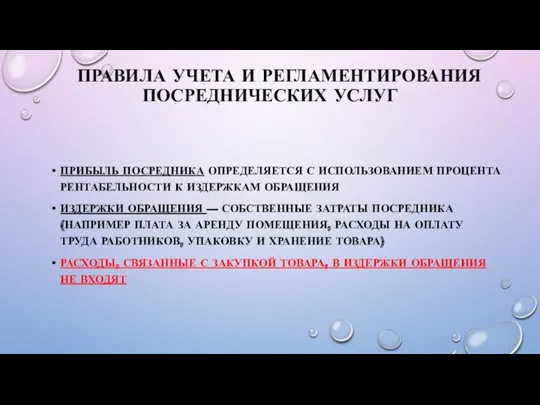

- 53. ПРАВИЛА УЧЕТА И РЕГЛАМЕНТИРОВАНИЯ ПОСРЕДНИЧЕСКИХ УСЛУГ ПРИБЫЛЬ ПОСРЕДНИКА ОПРЕДЕЛЯЕТСЯ С ИСПОЛЬЗОВАНИЕМ ПРОЦЕНТА РЕНТАБЕЛЬНОСТИ К ИЗДЕРЖКАМ ОБРАЩЕНИЯ

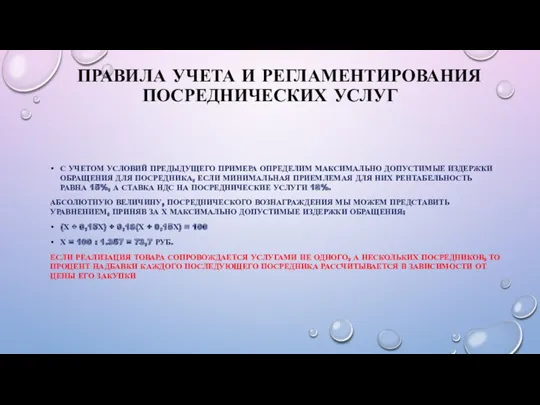

- 54. ПРАВИЛА УЧЕТА И РЕГЛАМЕНТИРОВАНИЯ ПОСРЕДНИЧЕСКИХ УСЛУГ С УЧЕТОМ УСЛОВИЙ ПРЕДЫДУЩЕГО ПРИМЕРА ОПРЕДЕЛИМ МАКСИМАЛЬНО ДОПУСТИМЫЕ ИЗДЕРЖКИ ОБРАЩЕНИЯ

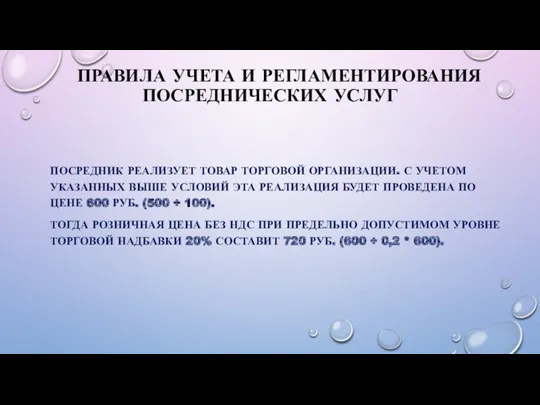

- 55. ПРАВИЛА УЧЕТА И РЕГЛАМЕНТИРОВАНИЯ ПОСРЕДНИЧЕСКИХ УСЛУГ ПОСРЕДНИК РЕАЛИЗУЕТ ТОВАР ТОРГОВОЙ ОРГАНИЗАЦИИ. С УЧЕТОМ УКАЗАННЫХ ВЫШЕ УСЛОВИЙ

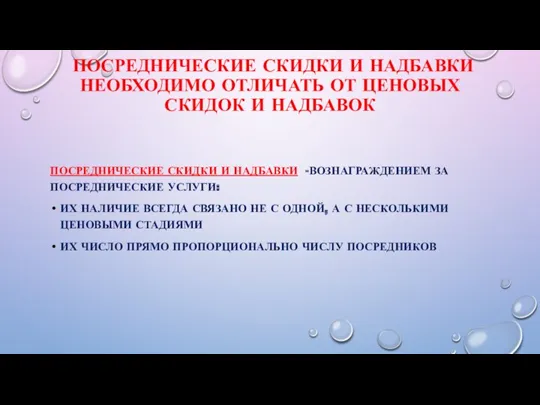

- 56. ПОСРЕДНИЧЕСКИЕ СКИДКИ И НАДБАВКИ НЕОБХОДИМО ОТЛИЧАТЬ ОТ ЦЕНОВЫХ СКИДОК И НАДБАВОК ПОСРЕДНИЧЕСКИЕ СКИДКИ И НАДБАВКИ -ВОЗНАГРАЖДЕНИЕМ

- 58. Скачать презентацию

МЕТОДЫ ЦЕНООБРАЗОВАНИЯ

ОСНОВАНЫ НА УЧЕТЕ ВНУТРИПРОИЗВОДСТВЕН-НЫХ УСЛОВИЙ ФИРМЫ

МЕТОДЫ ЦЕНООБРАЗОВАНИЯ

ОСНОВАНЫ НА УЧЕТЕ ВНУТРИПРОИЗВОДСТВЕН-НЫХ УСЛОВИЙ ФИРМЫ

МЕТОДЫ ЦЕНООБРАЗОВАНИЯ

МЕТОДЫ ЦЕНООБРАЗОВАНИЯ

РАСЧЕТНЫЕ МЕТОДЫ ЦЕНООБРАЗОВАНИЯ

ЗАТРАТНЫЕ МЕТОДЫ:

МЕТОД ПОЛНЫХ ИЗДЕРЖЕК

МЕТОД СТАНДАРТНЫХ (НОРМАТИВНЫХ) ИЗДЕРЖЕК

МЕТОД ПРЯМЫХ ИЗДЕРЖЕК

РАСЧЕТНЫЕ МЕТОДЫ ЦЕНООБРАЗОВАНИЯ

ЗАТРАТНЫЕ МЕТОДЫ:

МЕТОД ПОЛНЫХ ИЗДЕРЖЕК

МЕТОД СТАНДАРТНЫХ (НОРМАТИВНЫХ) ИЗДЕРЖЕК

МЕТОД ПРЯМЫХ ИЗДЕРЖЕК

МЕТОД ПОЛНЫХ ИЗДЕРЖЕК

МЕТОД ФОРМИРОВАНИЯ ЦЕН НА ОСНОВЕ ВСЕХ ЗАТРАТ, КОТОРЫЕ ВНЕ

МЕТОД ПОЛНЫХ ИЗДЕРЖЕК

МЕТОД ФОРМИРОВАНИЯ ЦЕН НА ОСНОВЕ ВСЕХ ЗАТРАТ, КОТОРЫЕ ВНЕ

МЕТОД ПОЛНЫХ ИЗДЕРЖЕК

МЕТОД ПОЛНЫХ ИЗДЕРЖЕК

МЕТОД ПОЛНЫХ ИЗДЕРЖЕК

ПОЗВОЛЯЕТ УСТАНОВИТЬ ПРЕДЕЛ МИНИМАЛЬНОЙ ЦЕНЫ НА ЕДИНИЦУ ПРОДУКЦИИ

ОРИЕНТИРОВАН НА

МЕТОД ПОЛНЫХ ИЗДЕРЖЕК

ПОЗВОЛЯЕТ УСТАНОВИТЬ ПРЕДЕЛ МИНИМАЛЬНОЙ ЦЕНЫ НА ЕДИНИЦУ ПРОДУКЦИИ

ОРИЕНТИРОВАН НА

ЦЕНОВОЙ МЕТОД СТАНДАРТНЫХ (НОРМАТИВНЫХ) ИЗДЕРЖЕК

ФОРМИРОВАНИЕ ЦЕНЫ НА ОСНОВЕ РАСЧЕТА

ЦЕНОВОЙ МЕТОД СТАНДАРТНЫХ (НОРМАТИВНЫХ) ИЗДЕРЖЕК

ФОРМИРОВАНИЕ ЦЕНЫ НА ОСНОВЕ РАСЧЕТА

ЦЕНОВОЙ МЕТОД СТАНДАРТНЫХ (НОРМАТИВНЫХ) ИЗДЕРЖЕК

ЦЕНОВОЙ МЕТОД СТАНДАРТНЫХ (НОРМАТИВНЫХ) ИЗДЕРЖЕК

ЦЕНОВОЙ МЕТОД СТАНДАРТНЫХ (НОРМАТИВНЫХ) ИЗДЕРЖЕК

ДАЕТ ВОЗМОЖНОСТЬ ФАКТОРНОГО АНАЛИЗА ПОКАЗАТЕЛЕЙ СЕБЕСТОИМОСТИ

НАПРИМЕР:

ЦЕНОВОЙ МЕТОД СТАНДАРТНЫХ (НОРМАТИВНЫХ) ИЗДЕРЖЕК

ДАЕТ ВОЗМОЖНОСТЬ ФАКТОРНОГО АНАЛИЗА ПОКАЗАТЕЛЕЙ СЕБЕСТОИМОСТИ

НАПРИМЕР:

ЦЕНОВОЙ МЕТОД СТАНДАРТНЫХ (НОРМАТИВНЫХ) ИЗДЕРЖЕК

В РЕЗУЛЬТАТЕ ЭКОНОМИИ СЫРЬЯ И МАТЕРИАЛОВ

ЦЕНОВОЙ МЕТОД СТАНДАРТНЫХ (НОРМАТИВНЫХ) ИЗДЕРЖЕК

В РЕЗУЛЬТАТЕ ЭКОНОМИИ СЫРЬЯ И МАТЕРИАЛОВ

ЦЕНОВОЙ МЕТОД СТАНДАРТНЫХ (НОРМАТИВНЫХ) ИЗДЕРЖЕК

ПОСТОЯННОЕ СОПОСТАВЛЕНИЕ ЗАТРАТ И ФИНАНСОВЫХ

ЦЕНОВОЙ МЕТОД СТАНДАРТНЫХ (НОРМАТИВНЫХ) ИЗДЕРЖЕК

ПОСТОЯННОЕ СОПОСТАВЛЕНИЕ ЗАТРАТ И ФИНАНСОВЫХ

ЦЕНОВОЙ МЕТОД СТАНДАРТНЫХ (НОРМАТИВНЫХ) ИЗДЕРЖЕК

ЦЕНЫ, ОПРЕДЕЛЕННЫЕ НА БАЗЕ ПРОГРЕССИВНЫХ ИЛИ

ЦЕНОВОЙ МЕТОД СТАНДАРТНЫХ (НОРМАТИВНЫХ) ИЗДЕРЖЕК

ЦЕНЫ, ОПРЕДЕЛЕННЫЕ НА БАЗЕ ПРОГРЕССИВНЫХ ИЛИ

ОПРЕДЕЛЕНИЕ СТАНДАРТОВ ЗАТРАТ

ДЕТАЛЬНО ИЗУЧИТЬ МЕТОДЫ ПРОИЗВОДСТВА

ТЕХНИЧЕСКИЕ ХАРАКТЕРИСТИКИ ИЗДЕЛИЙ

ЦЕНЫ АНАЛОГИЧНОЙ

ОПРЕДЕЛЕНИЕ СТАНДАРТОВ ЗАТРАТ

ДЕТАЛЬНО ИЗУЧИТЬ МЕТОДЫ ПРОИЗВОДСТВА

ТЕХНИЧЕСКИЕ ХАРАКТЕРИСТИКИ ИЗДЕЛИЙ

ЦЕНЫ АНАЛОГИЧНОЙ

ОПРЕДЕЛЕНИЕ СТАНДАРТОВ ЗАТРАТ

ПРИЕМЛЕМЫЙ СТАНДАРТ ПОЗВОЛЯЕТ:

ПРОВЕСТИ АНАЛИЗ ИЗДЕРЖЕК ПО ОТКЛОНЕНИЯМ

ОПРЕДЕЛЕНИЕ СТАНДАРТОВ ЗАТРАТ

ПРИЕМЛЕМЫЙ СТАНДАРТ ПОЗВОЛЯЕТ:

ПРОВЕСТИ АНАЛИЗ ИЗДЕРЖЕК ПО ОТКЛОНЕНИЯМ

ЦЕНОВОЙ МЕТОД ПРЯМЫХ ИЗДЕРЖЕК

МЕТОД ФОРМИРОВАНИЯ ЦЕН НА ОСНОВЕ ОПРЕДЕЛЕНИЯ ПРЯМЫХ

ЦЕНОВОЙ МЕТОД ПРЯМЫХ ИЗДЕРЖЕК

МЕТОД ФОРМИРОВАНИЯ ЦЕН НА ОСНОВЕ ОПРЕДЕЛЕНИЯ ПРЯМЫХ

ЦЕНОВОЙ МЕТОД ПРЯМЫХ ИЗДЕРЖЕК

УСЛОВНО-ПЕРЕМЕННЫЕ ИЗДЕРЖКИ (ЗА-ВИСЯЩИЕ ОТ ОБЪЕМА ВЫПУСКАЕМОЙ

ЦЕНОВОЙ МЕТОД ПРЯМЫХ ИЗДЕРЖЕК

УСЛОВНО-ПЕРЕМЕННЫЕ ИЗДЕРЖКИ (ЗА-ВИСЯЩИЕ ОТ ОБЪЕМА ВЫПУСКАЕМОЙ

ЦЕНОВОЙ МЕТОД ПРЯМЫХ ИЗДЕРЖЕК

ЦЕНОВОЙ МЕТОД ПРЯМЫХ ИЗДЕРЖЕК

ЦЕНОВОЙ МЕТОД ПРЯМЫХ ИЗДЕРЖЕК

Позволяет выявить наиболее выгодные виды продукции

Постоянные

ЦЕНОВОЙ МЕТОД ПРЯМЫХ ИЗДЕРЖЕК

Позволяет выявить наиболее выгодные виды продукции

Постоянные

ПАРАМЕТРИЧЕСКИЕ МЕТОДЫ ЦЕНООБРАЗОВАНИЯ

Применяются для расчета цены на аналогичную

ПАРАМЕТРИЧЕСКИЕ МЕТОДЫ ЦЕНООБРАЗОВАНИЯ

Применяются для расчета цены на аналогичную

ПАРАМЕТРИЧЕСКИЕ МЕТОДЫ ЦЕНООБРАЗОВАНИЯ

основные потребительные свойства (параметры) аналогичной продукции

ПАРАМЕТРИЧЕСКИЕ МЕТОДЫ ЦЕНООБРАЗОВАНИЯ

основные потребительные свойства (параметры) аналогичной продукции

ПАРАМЕТРИЧЕСКИЕ МЕТОДЫ ЦЕНООБРАЗОВАНИЯ

ЦЕНА НА КАЖДЫЙ НОВЫЙ ПРОДУКТ РЯДА

ПАРАМЕТРИЧЕСКИЕ МЕТОДЫ ЦЕНООБРАЗОВАНИЯ

ЦЕНА НА КАЖДЫЙ НОВЫЙ ПРОДУКТ РЯДА

ПАРАМЕТРИЧЕСКИЕ МЕТОДЫ ЦЕНООБРАЗОВАНИЯ

ЦН=ЦБ Х КП

ГДЕ ЦН— ЦЕНА НОВОГО ИЗДЕЛИЯ

ПАРАМЕТРИЧЕСКИЕ МЕТОДЫ ЦЕНООБРАЗОВАНИЯ

ЦН=ЦБ Х КП

ГДЕ ЦН— ЦЕНА НОВОГО ИЗДЕЛИЯ

НОРМАТИВНО-ПАРАМЕТРИЧЕСКИЙ МЕТОД ЦЕНООБРАЗОВАНИЯ

НОВАЯ ЦЕНА РАССЧИТЫВАЕТСЯ НА ОСНОВЕ ПОКАЗАТЕЛЯ

НОРМАТИВНО-ПАРАМЕТРИЧЕСКИЙ МЕТОД ЦЕНООБРАЗОВАНИЯ

НОВАЯ ЦЕНА РАССЧИТЫВАЕТСЯ НА ОСНОВЕ ПОКАЗАТЕЛЯ

НОРМАТИВНО-ПАРАМЕТРИЧЕСКИЙ МЕТОД ЦЕНООБРАЗОВАНИЯ

ЦН=ЦБ +Н3ХКN,

ГДЕ ЦБ — ЦЕНА БАЗОВОГО

НОРМАТИВНО-ПАРАМЕТРИЧЕСКИЙ МЕТОД ЦЕНООБРАЗОВАНИЯ

ЦН=ЦБ +Н3ХКN,

ГДЕ ЦБ — ЦЕНА БАЗОВОГО

ПАРАМЕТРИЧЕСКИЕ МЕТОДЫ ЦЕНООБРАЗОВАНИЯ

УДЕЛЬНОЙ ЦЕНЫ;

МЕТОД БАЛЛОВ;

РЕГРЕССИЙ

ПАРАМЕТРИЧЕСКИЕ МЕТОДЫ ЦЕНООБРАЗОВАНИЯ

УДЕЛЬНОЙ ЦЕНЫ;

МЕТОД БАЛЛОВ;

РЕГРЕССИЙ

МЕТОД УДЕЛЬНОЙ ЦЕНЫ

ОСНОВАН НА ФОРМИРОВАНИИ ЦЕН ПО ОДНОМУ ИЗ

МЕТОД УДЕЛЬНОЙ ЦЕНЫ

ОСНОВАН НА ФОРМИРОВАНИИ ЦЕН ПО ОДНОМУ ИЗ

МЕТОД УДЕЛЬНОЙ ЦЕНЫ

ФИРМА ПЛАНИРУЕТ ВЫПУСК НОВОГО БЫТОВОГО КУХОННОГО КОМБАЙНА

МЕТОД УДЕЛЬНОЙ ЦЕНЫ

ФИРМА ПЛАНИРУЕТ ВЫПУСК НОВОГО БЫТОВОГО КУХОННОГО КОМБАЙНА

МЕТОД БАЛЛОВ

ЦЕНА ФОРМИРУЕТСЯ НА ОСНОВЕ ЭКСПЕРТНЫХ ОЦЕНОК НА ОСНОВЕ

МЕТОД БАЛЛОВ

ЦЕНА ФОРМИРУЕТСЯ НА ОСНОВЕ ЭКСПЕРТНЫХ ОЦЕНОК НА ОСНОВЕ

МЕТОД БАЛЛОВ

МЕТОД БАЛЛОВ

МЕТОД БАЛЛОВ

ЦЕНА НОВОГО ТОВАРА ОПРЕДЕЛЯЕТСЯ КАК ПРОИЗВЕДЕНИЕ ЦЕНЫ БАЗОВОГО

МЕТОД БАЛЛОВ

ЦЕНА НОВОГО ТОВАРА ОПРЕДЕЛЯЕТСЯ КАК ПРОИЗВЕДЕНИЕ ЦЕНЫ БАЗОВОГО

МЕТОД БАЛЛОВ

ВЫПУСКАЕТСЯ НОВЫЙ СМАРТФОН. ОДНА ИЗ ПРЕДЫДУЩИХ МОДЕЛЕЙ ПРИНЯТА

МЕТОД БАЛЛОВ

ВЫПУСКАЕТСЯ НОВЫЙ СМАРТФОН. ОДНА ИЗ ПРЕДЫДУЩИХ МОДЕЛЕЙ ПРИНЯТА

МЕТОД РЕГРЕССИИ

В ОПРЕДЕЛЕНИИ ЭМПИРИЧЕСКИХ ФОРМУЛ (РЕГРЕССИОННЫХ УРАВНЕНИЙ) ЗАВИСИМОСТИ ЦЕН

МЕТОД РЕГРЕССИИ

В ОПРЕДЕЛЕНИИ ЭМПИРИЧЕСКИХ ФОРМУЛ (РЕГРЕССИОННЫХ УРАВНЕНИЙ) ЗАВИСИМОСТИ ЦЕН

МЕТОД РЕГРЕССИИ

МОДЕЛИРОВАНИЕ ЦЕН В ЗАВИСИМОСТИ ОТ СОВОКУПНОСТИ ПАРАМЕТРОВ С

МЕТОД РЕГРЕССИИ

МОДЕЛИРОВАНИЕ ЦЕН В ЗАВИСИМОСТИ ОТ СОВОКУПНОСТИ ПАРАМЕТРОВ С

МЕТОД РЕГРЕССИИ

ПРИМЕР: РЕЗУЛЬТАТЫ РАСЧЕТОВ РЕГРЕССИОННОЙ ЗАВИСИМОСТИ ЦЕН ОТОБРАННЫХ ПОКАЗАТЕЛЕЙ

МЕТОД РЕГРЕССИИ

ПРИМЕР: РЕЗУЛЬТАТЫ РАСЧЕТОВ РЕГРЕССИОННОЙ ЗАВИСИМОСТИ ЦЕН ОТОБРАННЫХ ПОКАЗАТЕЛЕЙ

МЕТОД РЕГРЕССИИ

ПОЯВИЛОСЬ НОВОЕ ИЗДЕЛИЕ (БУМАГА), ИМЕЮЩЕЕ ПЛОТНОСТЬ

110 Г

МЕТОД РЕГРЕССИИ

ПОЯВИЛОСЬ НОВОЕ ИЗДЕЛИЕ (БУМАГА), ИМЕЮЩЕЕ ПЛОТНОСТЬ

110 Г

ЦЕНОВЫЕ МЕТОДЫ СТИМУЛИРОВАНИЯ ПРОДАЖИ ТОВАРОВ

ОСНОВАНЫ ГЛАВНЫМ ОБРАЗОМ НА УЧЕТЕ

ЦЕНОВЫЕ МЕТОДЫ СТИМУЛИРОВАНИЯ ПРОДАЖИ ТОВАРОВ

ОСНОВАНЫ ГЛАВНЫМ ОБРАЗОМ НА УЧЕТЕ

МЕТОДЫ УВЕЛИЧЕНИЯ ПРОДАЖ С УЧЕТОМ ЭЛАСТИЧНОСТИ СПРОСА.

ПРИ ЭЛАСТИЧНОМ

МЕТОДЫ УВЕЛИЧЕНИЯ ПРОДАЖ С УЧЕТОМ ЭЛАСТИЧНОСТИ СПРОСА.

ПРИ ЭЛАСТИЧНОМ

МЕТОДЫ УВЕЛИЧЕНИЯ ПРОДАЖ С УЧЕТОМ ЭЛАСТИЧНОСТИ СПРОСА.

ПРИ НЕЭЛАСТИЧНОМ СПРОСЕ

МЕТОДЫ УВЕЛИЧЕНИЯ ПРОДАЖ С УЧЕТОМ ЭЛАСТИЧНОСТИ СПРОСА.

ПРИ НЕЭЛАСТИЧНОМ СПРОСЕ

МЕТОДЫ УВЕЛИЧЕНИЯ ПРОДАЖ С ИСПОЛЬЗОВАНИЕМ ЦЕНОВЫХ СКИДОК

СКИДКИ С ЦЕНЫ

МЕТОДЫ УВЕЛИЧЕНИЯ ПРОДАЖ С ИСПОЛЬЗОВАНИЕМ ЦЕНОВЫХ СКИДОК

СКИДКИ С ЦЕНЫ

МЕТОДЫ УВЕЛИЧЕНИЯ ПРОДАЖ С ИСПОЛЬЗОВАНИЕМ ЦЕНОВЫХ СКИДОК

СКИДКИ С ЦЕНЫ

МЕТОДЫ УВЕЛИЧЕНИЯ ПРОДАЖ С ИСПОЛЬЗОВАНИЕМ ЦЕНОВЫХ СКИДОК

СКИДКИ С ЦЕНЫ

МЕТОДЫ «ПСИХОЛОГИЧЕСКОГО» ЦЕНООБРАЗОВАНИЯ

АКТИВНОЕ ИСПОЛЬЗОВАНИЕ ОСОБЕННОСТЕЙ ПСИХОЛОГИИ ПОКУПАТЕЛЕЙ, ШИРОКО

МЕТОДЫ «ПСИХОЛОГИЧЕСКОГО» ЦЕНООБРАЗОВАНИЯ

АКТИВНОЕ ИСПОЛЬЗОВАНИЕ ОСОБЕННОСТЕЙ ПСИХОЛОГИИ ПОКУПАТЕЛЕЙ, ШИРОКО

МЕТОДЫ «ПСИХОЛОГИЧЕСКОГО» ЦЕНООБРАЗОВАНИЯ

ДРОБЛЕНИЯ (РАСЧЛЕНЕНИЯ) ЦЕН

ЦЕНОВЫХ ПОДАРКОВ

МЕТОДЫ «ПСИХОЛОГИЧЕСКОГО» ЦЕНООБРАЗОВАНИЯ

ДРОБЛЕНИЯ (РАСЧЛЕНЕНИЯ) ЦЕН

ЦЕНОВЫХ ПОДАРКОВ

МЕТОДЫ «ПСИХОЛОГИЧЕСКОГО» ЦЕНООБРАЗОВАНИЯ

МЕТОД ДРОБЛЕНИЯ (РАСЧЛЕНЕНИЯ) ЦЕН - ПРОДАВЕЦ

МЕТОДЫ «ПСИХОЛОГИЧЕСКОГО» ЦЕНООБРАЗОВАНИЯ

МЕТОД ДРОБЛЕНИЯ (РАСЧЛЕНЕНИЯ) ЦЕН - ПРОДАВЕЦ

МЕТОДЫ «ПСИХОЛОГИЧЕСКОГО» ЦЕНООБРАЗОВАНИЯ

МЕТОД ЦЕНОВЫХ ПОДАРКОВ

1) В КАЧЕСТВЕ ПОДАРКА ДОЛЖНЫ

МЕТОДЫ «ПСИХОЛОГИЧЕСКОГО» ЦЕНООБРАЗОВАНИЯ

МЕТОД ЦЕНОВЫХ ПОДАРКОВ

1) В КАЧЕСТВЕ ПОДАРКА ДОЛЖНЫ

МЕТОДЫ «ПСИХОЛОГИЧЕСКОГО» ЦЕНООБРАЗОВАНИЯ

МЕТОД ЦЕНОВЫХ ПОДАРКОВ

ДЕЙСТВИТЕЛЬНЫЕ ПОДАРКИ (СКИДКИ С

МЕТОДЫ «ПСИХОЛОГИЧЕСКОГО» ЦЕНООБРАЗОВАНИЯ

МЕТОД ЦЕНОВЫХ ПОДАРКОВ

ДЕЙСТВИТЕЛЬНЫЕ ПОДАРКИ (СКИДКИ С

ПРАВИЛА УЧЕТА И РЕГЛАМЕНТИРОВАНИЯ ПОСРЕДНИЧЕСКИХ УСЛУГ

ОПТОВАЯ ПОСРЕДНИЧЕСКАЯ, И ТОРГОВАЯ НАДБАВКИ

ПРАВИЛА УЧЕТА И РЕГЛАМЕНТИРОВАНИЯ ПОСРЕДНИЧЕСКИХ УСЛУГ

ОПТОВАЯ ПОСРЕДНИЧЕСКАЯ, И ТОРГОВАЯ НАДБАВКИ

ПРАВИЛА УЧЕТА И РЕГЛАМЕНТИРОВАНИЯ ПОСРЕДНИЧЕСКИХ УСЛУГ

ОПТОВАЯ ПОСРЕДНИЧЕСКАЯ, И ТОРГОВАЯ НАДБАВКИ

ПРАВИЛА УЧЕТА И РЕГЛАМЕНТИРОВАНИЯ ПОСРЕДНИЧЕСКИХ УСЛУГ

ОПТОВАЯ ПОСРЕДНИЧЕСКАЯ, И ТОРГОВАЯ НАДБАВКИ

ПРАВИЛА УЧЕТА И РЕГЛАМЕНТИРОВАНИЯ ПОСРЕДНИЧЕСКИХ УСЛУГ

ЦЕНОВОЕ ВОЗНАГРАЖДЕНИЕ ПОСРЕДНИКА МОЖЕТ РАССЧИТЫВАТЬСЯ

ПРАВИЛА УЧЕТА И РЕГЛАМЕНТИРОВАНИЯ ПОСРЕДНИЧЕСКИХ УСЛУГ

ЦЕНОВОЕ ВОЗНАГРАЖДЕНИЕ ПОСРЕДНИКА МОЖЕТ РАССЧИТЫВАТЬСЯ

ПРАВИЛА УЧЕТА И РЕГЛАМЕНТИРОВАНИЯ ПОСРЕДНИЧЕСКИХ УСЛУГ

РАЗНИЦА МЕЖДУ ПОНЯТИЯМИ «СКИДКА» И

ПРАВИЛА УЧЕТА И РЕГЛАМЕНТИРОВАНИЯ ПОСРЕДНИЧЕСКИХ УСЛУГ

РАЗНИЦА МЕЖДУ ПОНЯТИЯМИ «СКИДКА» И

ПРАВИЛА УЧЕТА И РЕГЛАМЕНТИРОВАНИЯ ПОСРЕДНИЧЕСКИХ УСЛУГ

ПОСРЕДНИК ПРИОБРЕТАЕТ ТОВАР ПО ЦЕНЕ

ПРАВИЛА УЧЕТА И РЕГЛАМЕНТИРОВАНИЯ ПОСРЕДНИЧЕСКИХ УСЛУГ

ПОСРЕДНИК ПРИОБРЕТАЕТ ТОВАР ПО ЦЕНЕ

ПРАВИЛА УЧЕТА И РЕГЛАМЕНТИРОВАНИЯ ПОСРЕДНИЧЕСКИХ УСЛУГ

В УСЛОВИЯХ СВОБОДНЫХ ЦЕН ПОСРЕДНИЧЕСКИЕ

ПРАВИЛА УЧЕТА И РЕГЛАМЕНТИРОВАНИЯ ПОСРЕДНИЧЕСКИХ УСЛУГ

В УСЛОВИЯХ СВОБОДНЫХ ЦЕН ПОСРЕДНИЧЕСКИЕ

ПРАВИЛА УЧЕТА И РЕГЛАМЕНТИРОВАНИЯ ПОСРЕДНИЧЕСКИХ УСЛУГ

ПРИБЫЛЬ ПОСРЕДНИКА ОПРЕДЕЛЯЕТСЯ С ИСПОЛЬЗОВАНИЕМ

ПРАВИЛА УЧЕТА И РЕГЛАМЕНТИРОВАНИЯ ПОСРЕДНИЧЕСКИХ УСЛУГ

ПРИБЫЛЬ ПОСРЕДНИКА ОПРЕДЕЛЯЕТСЯ С ИСПОЛЬЗОВАНИЕМ

ПРАВИЛА УЧЕТА И РЕГЛАМЕНТИРОВАНИЯ ПОСРЕДНИЧЕСКИХ УСЛУГ

С УЧЕТОМ УСЛОВИЙ ПРЕДЫДУЩЕГО ПРИМЕРА

ПРАВИЛА УЧЕТА И РЕГЛАМЕНТИРОВАНИЯ ПОСРЕДНИЧЕСКИХ УСЛУГ

С УЧЕТОМ УСЛОВИЙ ПРЕДЫДУЩЕГО ПРИМЕРА

ПРАВИЛА УЧЕТА И РЕГЛАМЕНТИРОВАНИЯ ПОСРЕДНИЧЕСКИХ УСЛУГ

ПОСРЕДНИК РЕАЛИЗУЕТ ТОВАР ТОРГОВОЙ ОРГАНИЗАЦИИ.

ПРАВИЛА УЧЕТА И РЕГЛАМЕНТИРОВАНИЯ ПОСРЕДНИЧЕСКИХ УСЛУГ

ПОСРЕДНИК РЕАЛИЗУЕТ ТОВАР ТОРГОВОЙ ОРГАНИЗАЦИИ.

ПОСРЕДНИЧЕСКИЕ СКИДКИ И НАДБАВКИ НЕОБХОДИМО ОТЛИЧАТЬ ОТ ЦЕНОВЫХ СКИДОК И

ПОСРЕДНИЧЕСКИЕ СКИДКИ И НАДБАВКИ НЕОБХОДИМО ОТЛИЧАТЬ ОТ ЦЕНОВЫХ СКИДОК И

ВКР: Разработка и обоснование мероприятий по увеличению прибыли ООО БС-Шиппинг

ВКР: Разработка и обоснование мероприятий по увеличению прибыли ООО БС-Шиппинг Финансовое право России

Финансовое право России Проект Народный бюджет - 2019. Семейный стадион. Зареченский детский городок

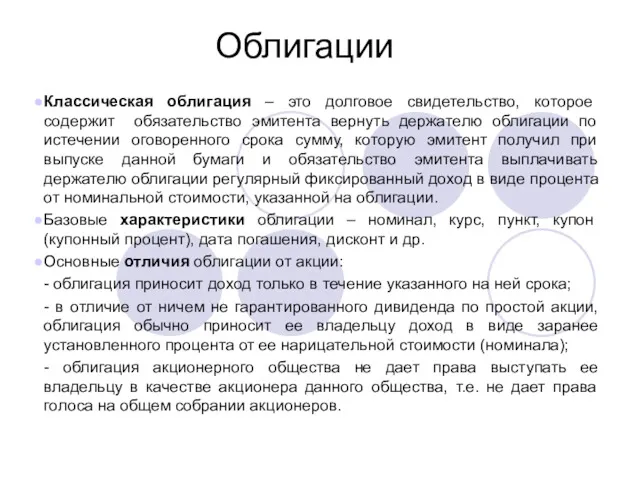

Проект Народный бюджет - 2019. Семейный стадион. Зареченский детский городок Облигации

Облигации Финансовая политика и финансовый механизм

Финансовая политика и финансовый механизм Критерии эффективности проекта

Критерии эффективности проекта Для новых клиентов (АО КБ Солидарность)

Для новых клиентов (АО КБ Солидарность) Страховая пенсия на общих основаниях

Страховая пенсия на общих основаниях Зачем быть финансово грамотным?

Зачем быть финансово грамотным? Виды ценных бумаг. Государственные и муниципальные ценные бумаги

Виды ценных бумаг. Государственные и муниципальные ценные бумаги Финансовое планирование и методы прогнозирования

Финансовое планирование и методы прогнозирования Повышение финансовой грамотности российских граждан

Повышение финансовой грамотности российских граждан Простые шаги к финансовому благополучию. Открытый урок для учеников 8-9 классов средних школ

Простые шаги к финансовому благополучию. Открытый урок для учеников 8-9 классов средних школ Финансовый контроль

Финансовый контроль Финансовые рынки. Инструменты и институты

Финансовые рынки. Инструменты и институты Оценка стоимости капитала инвестиционного проекта. Тема 8

Оценка стоимости капитала инвестиционного проекта. Тема 8 Удосконалення управління оборотним капіталом

Удосконалення управління оборотним капіталом Бухгалтерский учет и анализ финансовых результатов на примере ООО Гермес

Бухгалтерский учет и анализ финансовых результатов на примере ООО Гермес Управление дебиторской задолженностью

Управление дебиторской задолженностью Финансовое право в системе российского права

Финансовое право в системе российского права Мошенничество на рынке ценных бумаг

Мошенничество на рынке ценных бумаг Перевод работников АО Красная звезда на новые условия оплаты труда

Перевод работников АО Красная звезда на новые условия оплаты труда УралСиб Банк

УралСиб Банк Ислам даму банкі және оның Қазақстанға енуі

Ислам даму банкі және оның Қазақстанға енуі Финансовые ресурсы предприятия и пути улучшения их использования

Финансовые ресурсы предприятия и пути улучшения их использования Сущность и функции финансов

Сущность и функции финансов Вопросы оценки активов. Methodology of asset valuation

Вопросы оценки активов. Methodology of asset valuation Предложения по улучшению жилищных условий. Город Лабытнанги

Предложения по улучшению жилищных условий. Город Лабытнанги