- Финансовый контроль

Содержание

- 2. Тема 6. Финансовый контроль Финансовый контроль как форма реализации контрольной функций финансов. Финансовый контроль как необходимый

- 3. Основные вопросы темы: ФК как функция финансового управления, его содержание и формы Г(М)ФК Аудит Финансовые санкции

- 4. 1. ФК как функция финансового управления Понятие Необходимость Задачи Содержание (элементы) Принципы Классификация форм

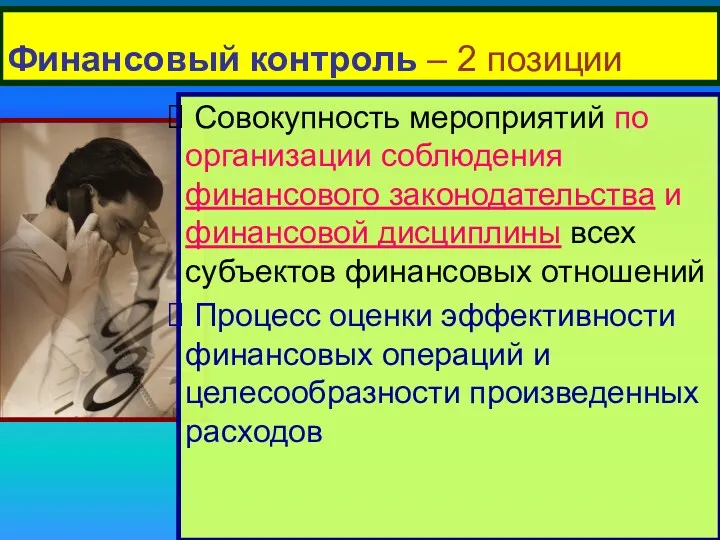

- 5. Финансовый контроль – 2 позиции Совокупность мероприятий по организации соблюдения финансового законодательства и финансовой дисциплины всех

- 6. Финансовая дисциплина - четкое соблюдение установленных предписаний и порядка проведения финансовых операций

- 7. Финансовый контроль - совокупность действий и операций субъектов контроля за соблюдением субъектами хозяйствования, а также органами

- 8. Любой контроль позволяет обеспечить обратную связь субъекта управления с объектом управления Субъект управления Объект управления Воздействие

- 9. Значение финансового контроля Финансовый контроль позволяет: предупредить, выявить, пресечь злоупотребления, преступления, связанные с финансово-хозяйственной деятельностью выявить

- 10. Задачи финансового контроля Выявление внутренних резервов роста ФР Содействие рациональному использованию материалов и ФР Обеспечение: -

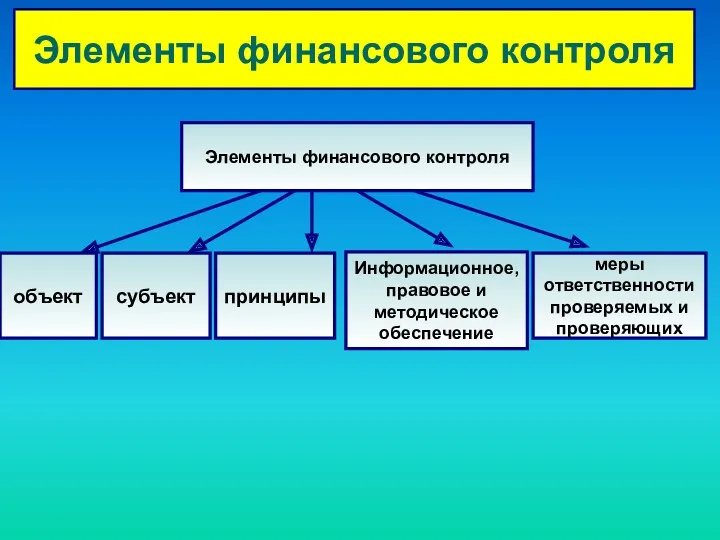

- 11. Элементы финансового контроля

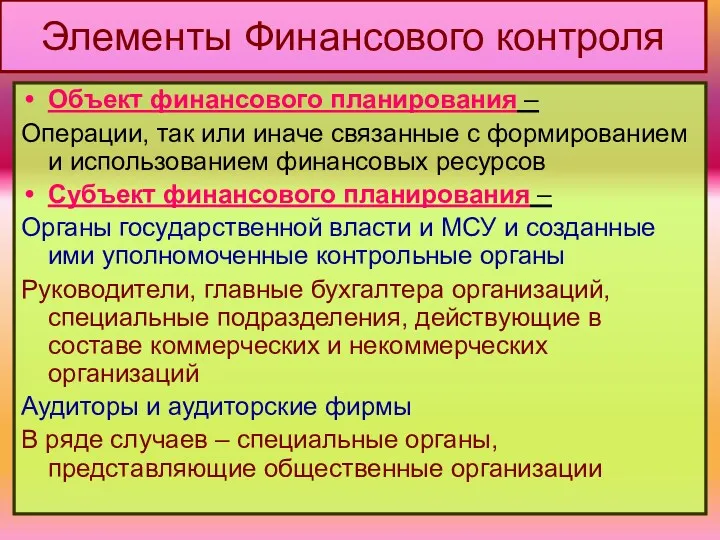

- 12. Элементы Финансового контроля Объект финансового планирования – Операции, так или иначе связанные с формированием и использованием

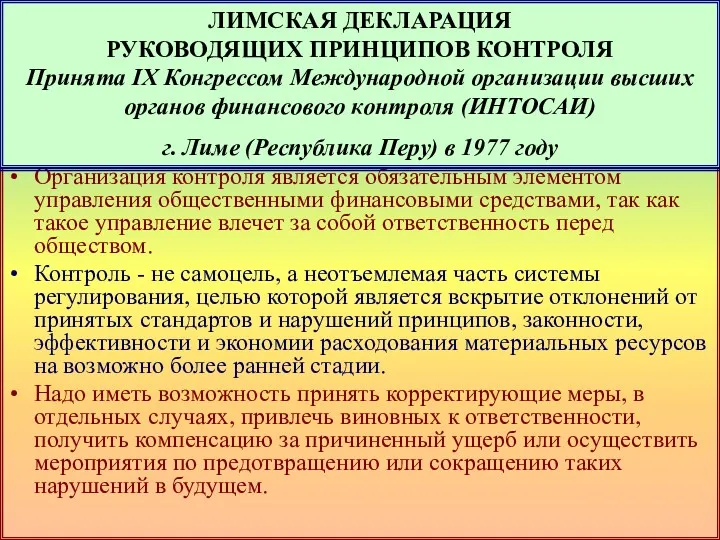

- 13. Принципы финансового контроля Руководящие принципы государственного финансового контроля определены Лимской декларацией ИНТОСАИ http://www.ach.gov.ru/ru/international/limskay/ ИНТОСАИ – Международная

- 14. Организация контроля является обязательным элементом управления общественными финансовыми средствами, так как такое управление влечет за собой

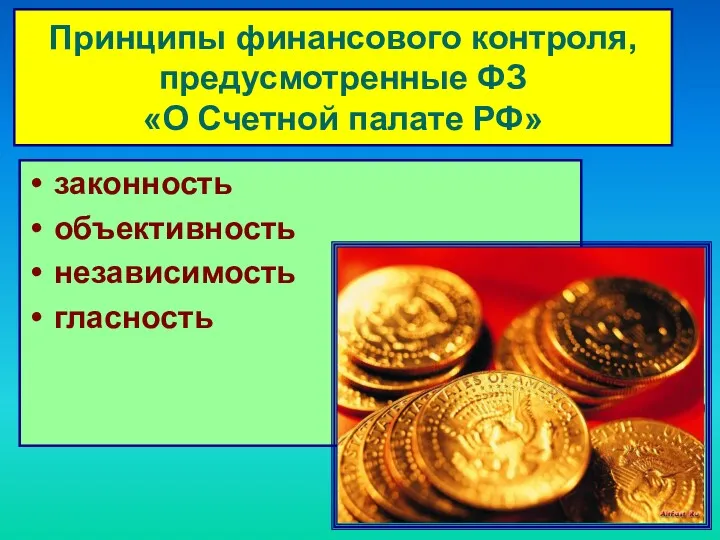

- 15. Принципы финансового контроля, предусмотренные ФЗ «О Счетной палате РФ» законность объективность независимость гласность

- 16. независимость; честность; объективность; профессиональная компетентность и добросовестность; конфиденциальность; профессиональное поведение. Принципы аудиторского контроля в РФ определены

- 17. Правовое и методическое обеспечение финансового контроля Финансово-правовые акты Стандарты Кодексы профессиональной этики Методические рекомендации и разъяснения

- 18. Правовое обеспечение финансового контроля

- 19. Этапы финансового контроля Планирование контрольного мероприятия (но проверки могут быть и внеплановыми) Сбор оперативных данных в

- 20. По регламенту осуществления: Внутренний - осуществляет тот субъект, который выполняет план; средствами того, кто реализует свою

- 21. По регламенту осуществления: Обязательный - проводится в силу требований закона; по решению компетентных органов (судебных, прокуратуры,

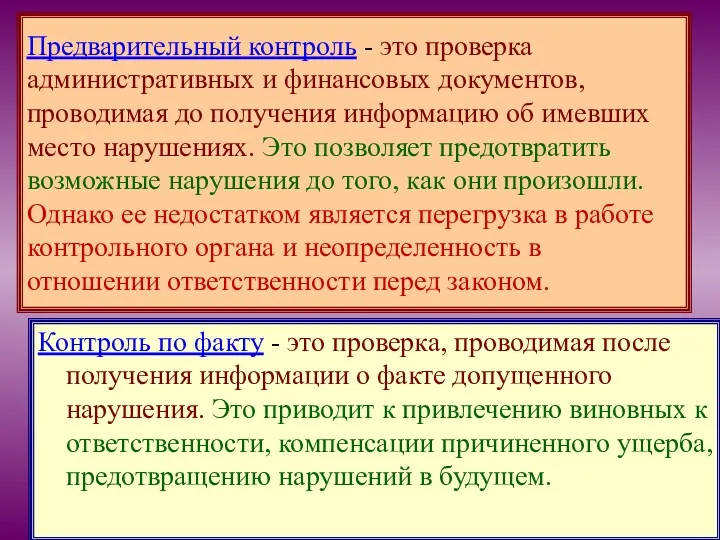

- 22. по итогам выполнения финансового плана, финансового года; 2. По времени проведения: Предварительный Последующий Классификация форм финансового

- 23. Предварительный контроль - это проверка административных и финансовых документов, проводимая до получения информацию об имевших место

- 24. 3. По сферам финансовой деятельности (по объектам контроля): Бюджетный Инвестиционный Налоговый Кредитный Страховой Классификация форм финансового

- 25. Налоговый контроль – правовое понятие, используемое в НК РФ, в соответствии со ст. 82 «Формы налогового

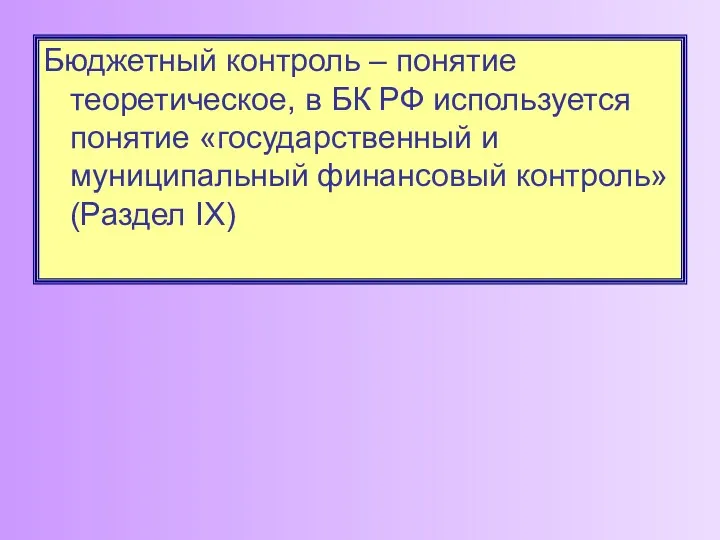

- 26. Бюджетный контроль – понятие теоретическое, в БК РФ используется понятие «государственный и муниципальный финансовый контроль» (Раздел

- 27. 4. По методам проведения: Проверка Ревизии Обследование Анализ Надзор Плановые / внеплановые Полные / частичные Сплошные

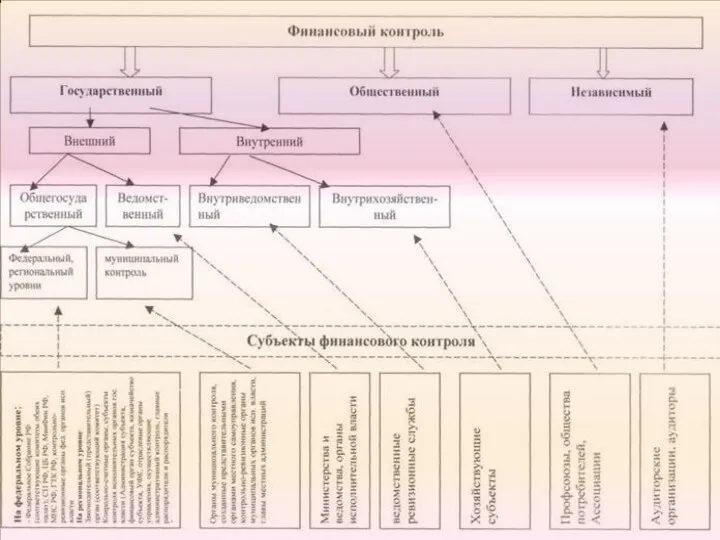

- 28. 5. По субъектам: Внутрихозяйственный Государственный Финансово-кредитные органы Ведомственный Муниципальный Аудиторский Общественный Классификация форм финансового контроля

- 30. В соответствии с российским законодательством АУДИТ – это вид предпринимательской деятельности, но в соответствии с ФЗ

- 31. 2. Государственный (муниципальный) финансовый контроль Понятие Органы и их полномочия

- 32. Государственный финансовый контроль осуществляется ветвями власти: Законодательной (представительной) Исполнительной

- 33. Модели организации органов государственного финансового контроля: Англосаксонская – иерархическая модель, предполагающая институт главного государственного контролера Континентальная

- 34. В зависимости от цели осуществления: Формальный - Традиционной задачей контрольного органа является проверка законности и правильности

- 35. Формы ГФК (субъекты) Внешний: со стороны законодательных органов власти (парламентский контроль) Законодательные органы власти РФ и

- 36. Объекты ГФК Бюджетная деятельность органов государственной власти и МСУ, бюджетных учреждений – вопросы формирования и использования

- 37. Направления ГФК как элемента государственного управления бюджетной деятельностью контроль источников поступления бюджетных средств; контроль расходования бюджетных

- 38. Формы ГФК - по времени проведения (представительная власть) предварительный контроль - в ходе обсуждения и утверждения

- 39. Контроль представительных органов предусматривает право на: получение от органов исполнительной власти, местных администраций муниципальных образований необходимых

- 40. Федеральные органы представительной власти формируют Счетную палату РФ: Для осуществления контроля за исполнением федерального бюджета Совет

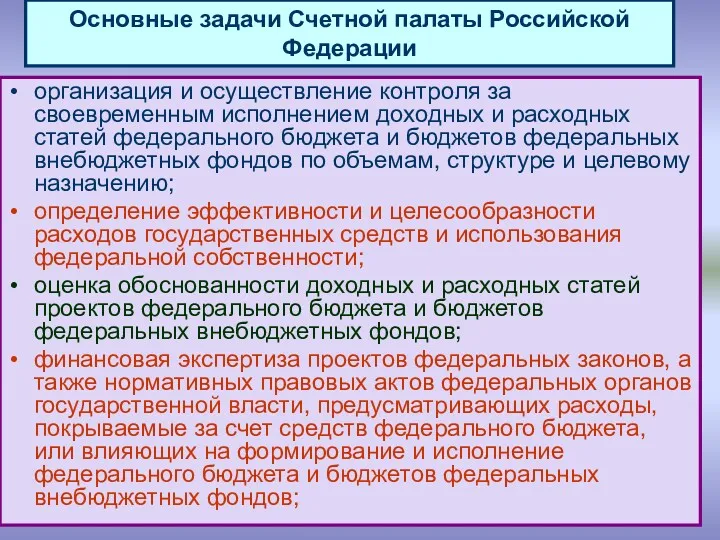

- 41. Основные задачи Счетной палаты Российской Федерации организация и осуществление контроля за своевременным исполнением доходных и расходных

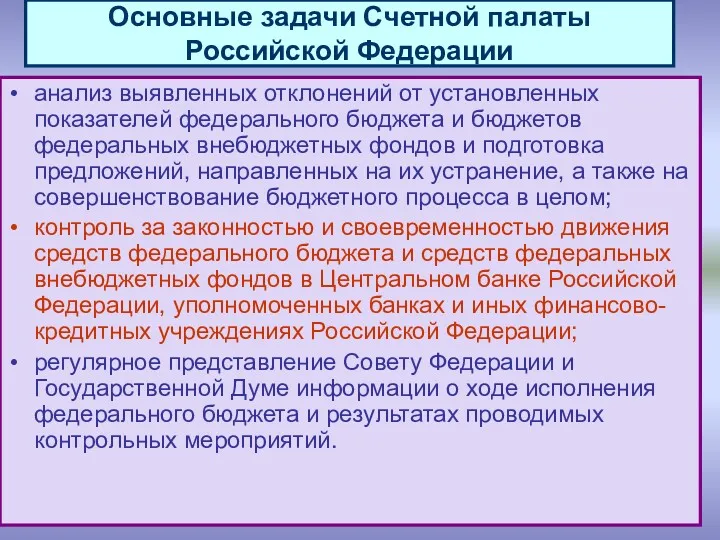

- 42. Основные задачи Счетной палаты Российской Федерации анализ выявленных отклонений от установленных показателей федерального бюджета и бюджетов

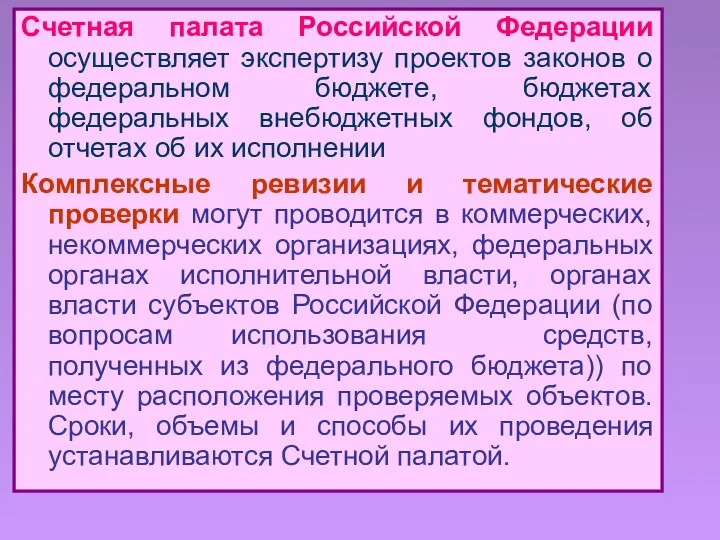

- 43. Счетная палата Российской Федерации осуществляет экспертизу проектов законов о федеральном бюджете, бюджетах федеральных внебюджетных фондов, об

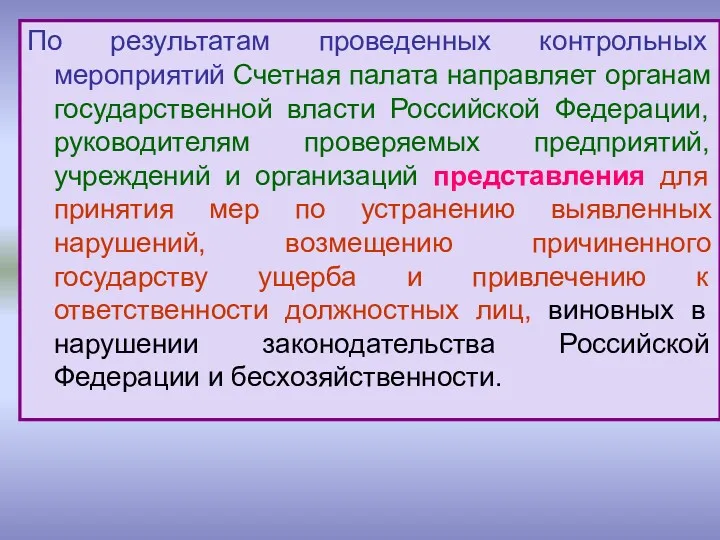

- 44. По результатам проведенных контрольных мероприятий Счетная палата направляет органам государственной власти Российской Федерации, руководителям проверяемых предприятий,

- 45. При выявлении на проверяемых объектах нарушений в хозяйственной, финансовой, коммерческой и иной деятельности, наносящих государству прямой

- 46. При неоднократном неисполнении или ненадлежащем исполнении предписаний Счетной палаты Коллегия Счетной палаты может по согласованию с

- 47. ГФК в финансово-бюджетной сфере со стороны органов исполнительной власти и МСУ - Федеральная служба финансово-бюджетного надзора

- 48. ГФК, осуществляемый Федеральной службой финансово-бюджетного надзора: осуществляет финансовый контроль за использованием средств федерального бюджета и средств

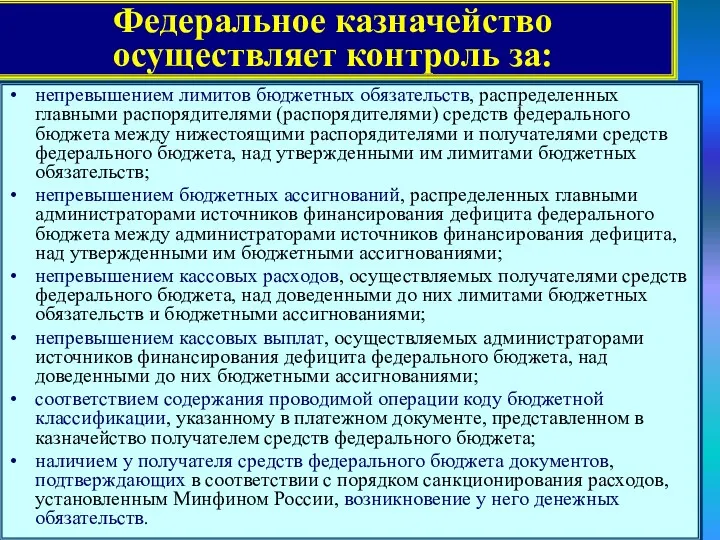

- 49. Федеральное казначейство осуществляет контроль за: непревышением лимитов бюджетных обязательств, распределенных главными распорядителями (распорядителями) средств федерального бюджета

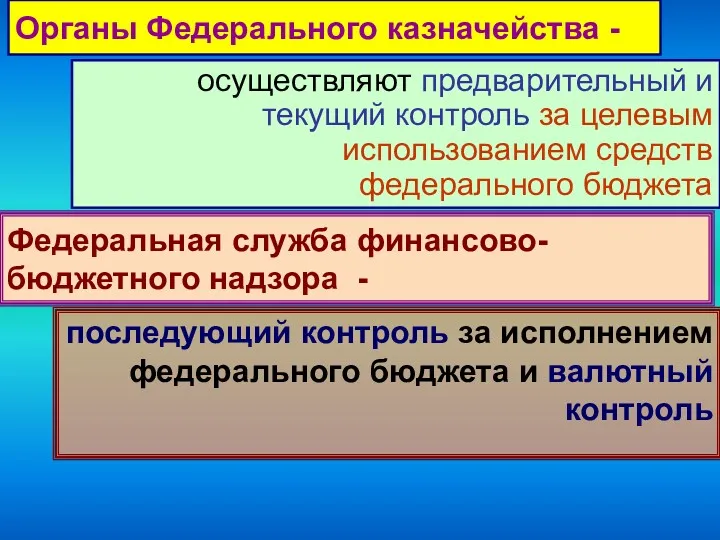

- 50. Органы Федерального казначейства - осуществляют предварительный и текущий контроль за целевым использованием средств федерального бюджета Федеральная

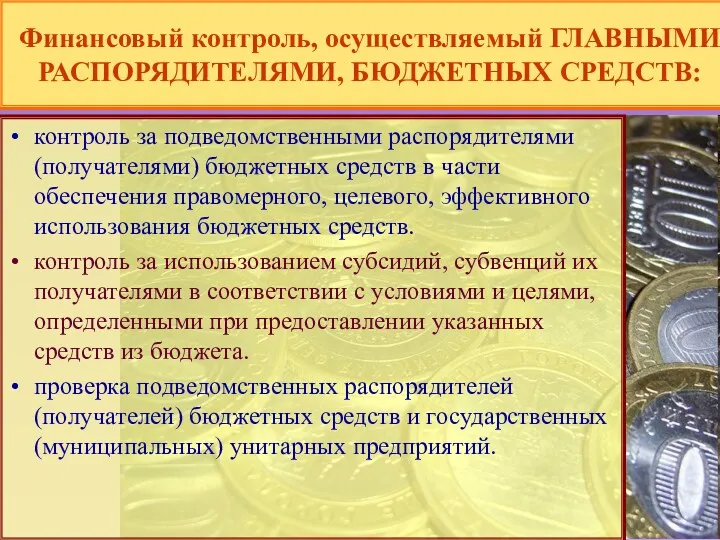

- 51. Финансовый контроль, осуществляемый ГЛАВНЫМИ РАСПОРЯДИТЕЛЯМИ, БЮДЖЕТНЫХ СРЕДСТВ: контроль за подведомственными распорядителями (получателями) бюджетных средств в части

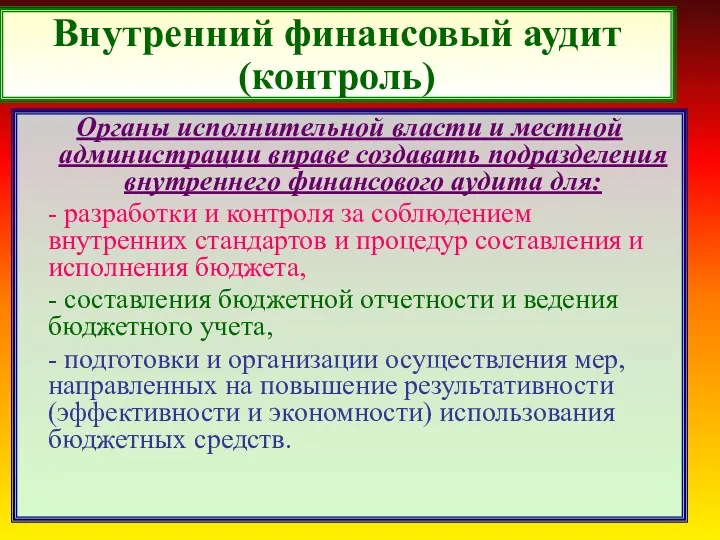

- 52. Внутренний финансовый аудит (контроль) Органы исполнительной власти и местной администрации вправе создавать подразделения внутреннего финансового аудита

- 53. В субъектах Российской Федерации действуют контрольные органы законодательной и исполнительной власти субъекта РФ Например в Республике

- 54. Отдельные функции ГФК выполняют все федеральные органы государственной власти РФ администрирование доходов контроль при утверждении смет

- 55. Основными задачами Контрольного управления администрации Президента РФ являются (Положение о КУ утверждено Указом Президента Российской Федерации

- 56. Основные проблемы организации ГФК Отсутствие четкого разграничения функций контрольных органов (например, валютный контроль) Отсутствие взаимодействия контрольных

- 57. Основные проблемы организации ГФК Отсутствие законодательного определения понятия «ревизии» периодичности ее проведения Сохранение большого числа финансовых

- 58. Перспективы развития финансового контроля Совершенствование правового обеспечения Совершенствование информационного обеспечения Изменение механизма финансирования Счетной палаты РФ

- 59. 3. Аудиторский контроль Понятие Проблемы

- 60. В нашей стране аудиторская деятельность начала развиваться с 1990 года Необходимость развития аудиторского контроля связана с

- 61. Аудиторская деятельность, аудит - предпринимательская деятельность по независимой проверке бухгалтерского учета и финансовой (бухгалтерской) отчетности организаций

- 62. Сопутствующие аудиту услуги постановка, восстановление и ведение бухгалтерского учета, составление финансовой (бухгалтерской) отчетности, бухгалтерское консультирование; налоговое

- 63. Сопутствующие аудиту услуги автоматизация бухгалтерского учета и внедрение информационных технологий; оценка стоимости имущества, оценка предприятий как

- 64. Аудиторскую деятельность могут осуществлять юридические лица любой организационно-правовой формы, кроме ОАО Обязательства аудиторов перед клиентами определяются

- 65. Стандарты аудиторской деятельности Федеральные (утверждены Постановлением Правительства Российской Федерации от 23.09.2003 № 696) Профессиональные

- 66. Виды аудита Обязательный Инициативный

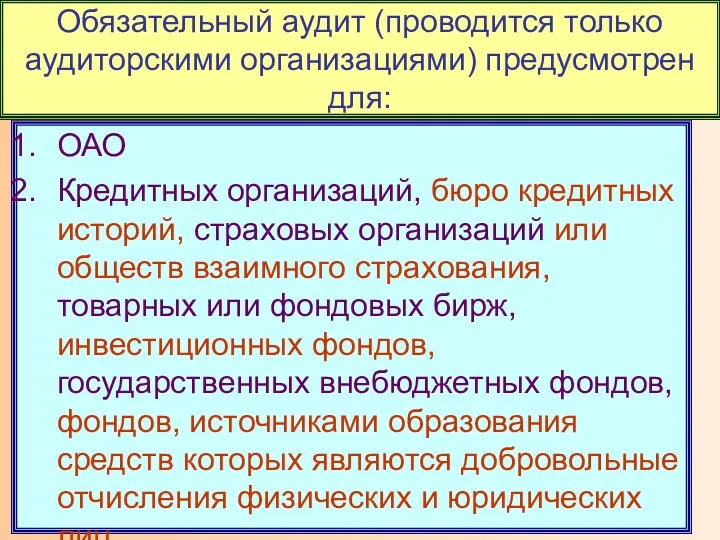

- 67. ОАО Кредитных организаций, бюро кредитных историй, страховых организаций или обществ взаимного страхования, товарных или фондовых бирж,

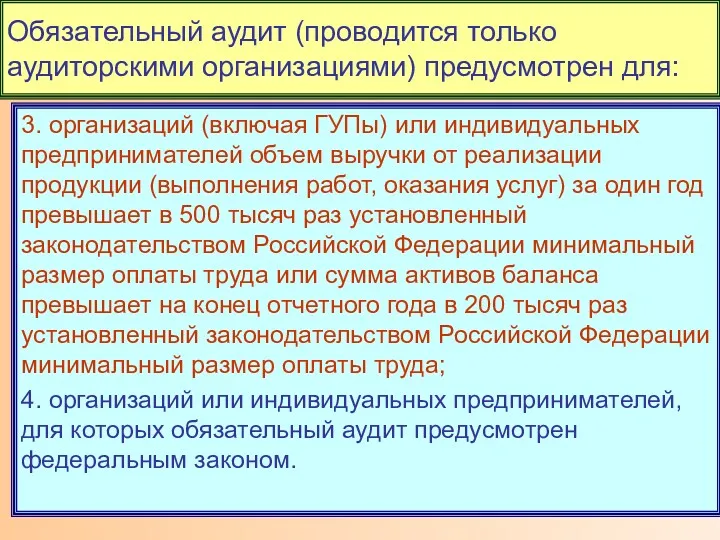

- 68. 3. организаций (включая ГУПы) или индивидуальных предпринимателей объем выручки от реализации продукции (выполнения работ, оказания услуг)

- 69. 4. Финансовые санкции Основные характеристики

- 70. Финансовые санкции - меры принудительного воздействия, выраженные в денежной форме, применяемые к субъектам хозяйствования, должностным лицам

- 71. В нормативных правовых актах нет четкого определения финансовых санкций (в гражданском и бюджетном законодательстве используется понятие

- 72. Примеры применения термина «финансовая санкция» в НПА Международная конвенция о борьбе с терроризме ФЗ «О несостоятельности

- 73. Классификация финансовых санкций возможна по: Видам мер ответственности (неустойка, штрафы, пени, приостановление операций по счетам, блокировка

- 74. Основания для применения мер принуждения: Неисполнение закона ( решения) о бюджете Нецелевое использование бюджетных средств Несвоевременное

- 75. Основные проблемы применения финансовых санкций в Российской Федерации Небольшой размер многих штрафов мешает использовать закрепление финансовых

- 77. Скачать презентацию

Тема 6. Финансовый контроль

Финансовый контроль как форма реализации контрольной функций финансов.

Тема 6. Финансовый контроль

Финансовый контроль как форма реализации контрольной функций финансов.

Основные вопросы темы:

ФК как функция финансового управления, его содержание и формы

Г(М)ФК

Аудит

Финансовые

Основные вопросы темы:

ФК как функция финансового управления, его содержание и формы

Г(М)ФК

Аудит

Финансовые

1. ФК как функция финансового управления

Понятие

Необходимость

Задачи

Содержание

1. ФК как функция финансового управления

Понятие

Необходимость

Задачи

Содержание

Финансовый контроль – 2 позиции

Совокупность мероприятий по организации соблюдения финансового

Финансовый контроль – 2 позиции

Совокупность мероприятий по организации соблюдения финансового

Финансовая дисциплина -

четкое соблюдение установленных предписаний

и порядка проведения финансовых операций

Финансовая дисциплина -

четкое соблюдение установленных предписаний

и порядка проведения финансовых операций

Финансовый контроль -

совокупность действий и операций субъектов контроля за соблюдением субъектами

Финансовый контроль -

совокупность действий и операций субъектов контроля за соблюдением субъектами

Любой контроль позволяет обеспечить обратную связь субъекта управления с объектом управления

Субъект

Любой контроль позволяет обеспечить обратную связь субъекта управления с объектом управления

Субъект

Значение финансового контроля

Финансовый контроль позволяет:

предупредить, выявить, пресечь злоупотребления, преступления, связанные

Значение финансового контроля

Финансовый контроль позволяет:

предупредить, выявить, пресечь злоупотребления, преступления, связанные

Задачи финансового контроля

Выявление внутренних резервов роста ФР

Содействие рациональному использованию материалов

Задачи финансового контроля

Выявление внутренних резервов роста ФР

Содействие рациональному использованию материалов

Элементы финансового контроля

Элементы финансового контроля

Элементы Финансового контроля

Объект финансового планирования –

Операции, так или иначе связанные

Элементы Финансового контроля

Объект финансового планирования –

Операции, так или иначе связанные

Принципы финансового контроля

Руководящие принципы государственного финансового контроля определены Лимской декларацией ИНТОСАИ

Принципы финансового контроля

Руководящие принципы государственного финансового контроля определены Лимской декларацией ИНТОСАИ

Организация контроля является обязательным элементом управления общественными финансовыми средствами, так как

Организация контроля является обязательным элементом управления общественными финансовыми средствами, так как

Принципы финансового контроля, предусмотренные ФЗ

«О Счетной палате РФ»

законность

объективность

независимость

гласность

Принципы финансового контроля, предусмотренные ФЗ

«О Счетной палате РФ»

законность

объективность

независимость

гласность

независимость;

честность;

объективность;

профессиональная компетентность и добросовестность;

конфиденциальность;

профессиональное поведение.

Принципы аудиторского контроля в РФ определены федеральными

независимость;

честность;

объективность;

профессиональная компетентность и добросовестность;

конфиденциальность;

профессиональное поведение.

Принципы аудиторского контроля в РФ определены федеральными

Правовое и методическое обеспечение финансового контроля

Финансово-правовые акты

Стандарты

Кодексы профессиональной этики

Методические рекомендации

Правовое и методическое обеспечение финансового контроля

Финансово-правовые акты

Стандарты

Кодексы профессиональной этики

Методические рекомендации

Правовое обеспечение финансового контроля

Правовое обеспечение финансового контроля

Этапы финансового контроля

Планирование контрольного мероприятия (но проверки могут быть и внеплановыми)

Сбор

Этапы финансового контроля

Планирование контрольного мероприятия (но проверки могут быть и внеплановыми)

Сбор

По регламенту осуществления:

Внутренний - осуществляет тот субъект, который выполняет план; средствами

По регламенту осуществления:

Внутренний - осуществляет тот субъект, который выполняет план; средствами

По регламенту осуществления:

Обязательный - проводится в силу требований закона; по решению

По регламенту осуществления:

Обязательный - проводится в силу требований закона; по решению

по итогам

выполнения

финансового плана,

финансового года;

2. По времени проведения:

Предварительный

Последующий

Классификация форм

по итогам

выполнения

финансового плана,

финансового года;

2. По времени проведения:

Предварительный

Последующий

Классификация форм

Предварительный контроль - это проверка административных и финансовых документов, проводимая до

Предварительный контроль - это проверка административных и финансовых документов, проводимая до

3. По сферам финансовой деятельности (по объектам контроля):

Бюджетный

Инвестиционный

Налоговый

Кредитный

Страховой

Классификация форм финансового контроля

Валютный

3. По сферам финансовой деятельности (по объектам контроля):

Бюджетный

Инвестиционный

Налоговый

Кредитный

Страховой

Классификация форм финансового контроля

Валютный

Налоговый контроль – правовое понятие, используемое в НК РФ, в соответствии

Налоговый контроль – правовое понятие, используемое в НК РФ, в соответствии

Бюджетный контроль – понятие теоретическое, в БК РФ используется понятие «государственный

Бюджетный контроль – понятие теоретическое, в БК РФ используется понятие «государственный

4. По методам проведения:

Проверка

Ревизии

Обследование

Анализ

Надзор

Плановые / внеплановые

Полные / частичные

Сплошные / Выборочные

Тематические /

4. По методам проведения:

Проверка

Ревизии

Обследование

Анализ

Надзор

Плановые / внеплановые

Полные / частичные

Сплошные / Выборочные

Тематические /

5. По субъектам:

Внутрихозяйственный

Государственный

Финансово-кредитные

органы

Ведомственный

Муниципальный

Аудиторский

Общественный

Классификация форм финансового контроля

5. По субъектам:

Внутрихозяйственный

Государственный

Финансово-кредитные

органы

Ведомственный

Муниципальный

Аудиторский

Общественный

Классификация форм финансового контроля

В соответствии с российским законодательством АУДИТ – это вид предпринимательской деятельности,

В соответствии с российским законодательством АУДИТ – это вид предпринимательской деятельности,

2. Государственный (муниципальный) финансовый контроль

Понятие

Органы и их полномочия

2. Государственный (муниципальный) финансовый контроль

Понятие

Органы и их полномочия

Государственный финансовый контроль осуществляется ветвями власти:

Законодательной (представительной)

Исполнительной

Государственный финансовый контроль осуществляется ветвями власти:

Законодательной (представительной)

Исполнительной

Модели организации органов государственного финансового контроля:

Англосаксонская – иерархическая модель, предполагающая институт

Модели организации органов государственного финансового контроля:

Англосаксонская – иерархическая модель, предполагающая институт

В зависимости от цели осуществления:

Формальный - Традиционной задачей контрольного органа является

В зависимости от цели осуществления:

Формальный - Традиционной задачей контрольного органа является

Формы ГФК (субъекты)

Внешний: со стороны законодательных органов власти (парламентский контроль)

Законодательные органы

Формы ГФК (субъекты)

Внешний: со стороны законодательных органов власти (парламентский контроль)

Законодательные органы

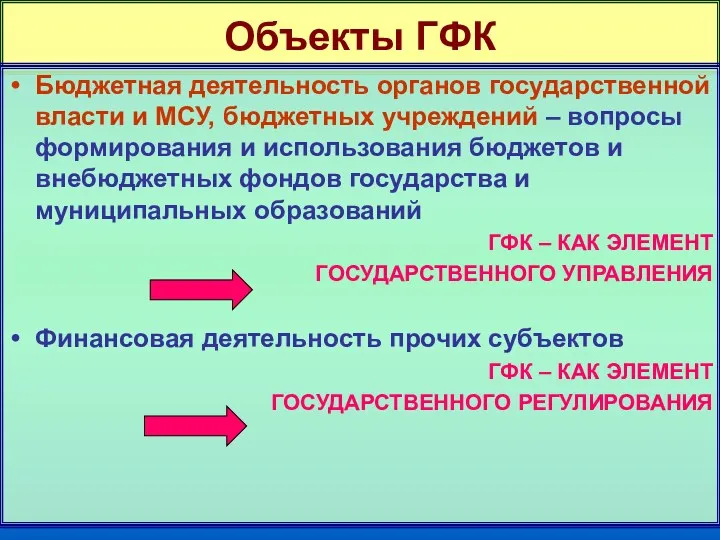

Объекты ГФК

Бюджетная деятельность органов государственной власти и МСУ, бюджетных учреждений –

Объекты ГФК

Бюджетная деятельность органов государственной власти и МСУ, бюджетных учреждений –

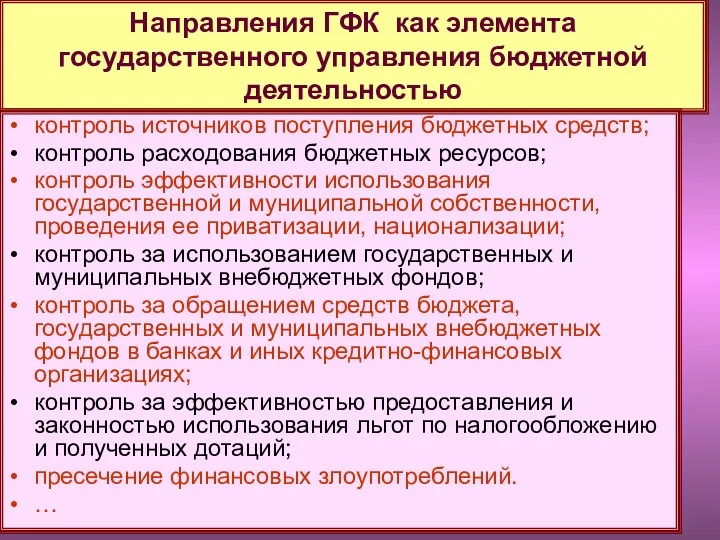

Направления ГФК как элемента государственного управления бюджетной деятельностью

контроль источников поступления бюджетных

Направления ГФК как элемента государственного управления бюджетной деятельностью

контроль источников поступления бюджетных

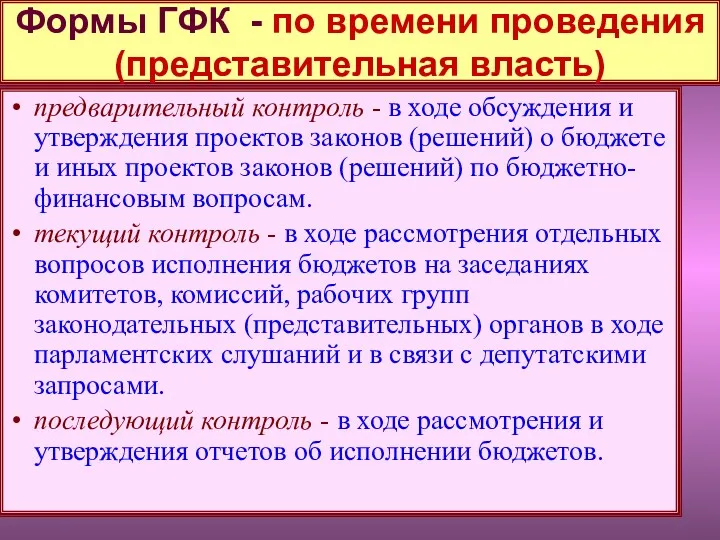

Формы ГФК - по времени проведения

(представительная власть)

предварительный контроль - в ходе

Формы ГФК - по времени проведения

(представительная власть)

предварительный контроль - в ходе

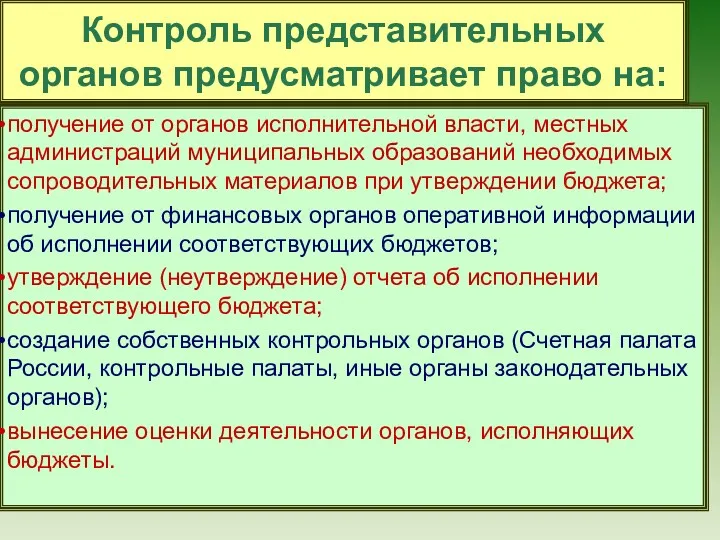

Контроль представительных органов предусматривает право на:

получение от органов исполнительной власти, местных

Контроль представительных органов предусматривает право на:

получение от органов исполнительной власти, местных

Федеральные органы представительной власти формируют Счетную палату РФ:

Для осуществления контроля за

Федеральные органы представительной власти формируют Счетную палату РФ:

Для осуществления контроля за

Основные задачи Счетной палаты Российской Федерации

организация и осуществление контроля за своевременным

Основные задачи Счетной палаты Российской Федерации

организация и осуществление контроля за своевременным

Основные задачи Счетной палаты Российской Федерации

анализ выявленных отклонений от установленных показателей

Основные задачи Счетной палаты Российской Федерации

анализ выявленных отклонений от установленных показателей

Счетная палата Российской Федерации осуществляет экспертизу проектов законов о федеральном бюджете,

Счетная палата Российской Федерации осуществляет экспертизу проектов законов о федеральном бюджете,

По результатам проведенных контрольных мероприятий Счетная палата направляет органам государственной власти

По результатам проведенных контрольных мероприятий Счетная палата направляет органам государственной власти

При выявлении на проверяемых объектах нарушений в хозяйственной, финансовой, коммерческой и

При выявлении на проверяемых объектах нарушений в хозяйственной, финансовой, коммерческой и

При неоднократном неисполнении или ненадлежащем исполнении предписаний Счетной палаты Коллегия Счетной

При неоднократном неисполнении или ненадлежащем исполнении предписаний Счетной палаты Коллегия Счетной

ГФК в финансово-бюджетной сфере со стороны органов исполнительной власти и МСУ

ГФК в финансово-бюджетной сфере со стороны органов исполнительной власти и МСУ

ГФК, осуществляемый Федеральной службой финансово-бюджетного надзора:

осуществляет финансовый контроль за использованием средств

ГФК, осуществляемый Федеральной службой финансово-бюджетного надзора:

осуществляет финансовый контроль за использованием средств

Федеральное казначейство осуществляет контроль за:

непревышением лимитов бюджетных обязательств, распределенных главными распорядителями

Федеральное казначейство осуществляет контроль за:

непревышением лимитов бюджетных обязательств, распределенных главными распорядителями

Органы Федерального казначейства -

осуществляют предварительный и текущий контроль за целевым

Органы Федерального казначейства -

осуществляют предварительный и текущий контроль за целевым

Финансовый контроль, осуществляемый ГЛАВНЫМИ РАСПОРЯДИТЕЛЯМИ, БЮДЖЕТНЫХ СРЕДСТВ:

контроль за подведомственными распорядителями (получателями)

Финансовый контроль, осуществляемый ГЛАВНЫМИ РАСПОРЯДИТЕЛЯМИ, БЮДЖЕТНЫХ СРЕДСТВ:

контроль за подведомственными распорядителями (получателями)

Внутренний финансовый аудит (контроль)

Органы исполнительной власти и местной администрации вправе создавать

Внутренний финансовый аудит (контроль)

Органы исполнительной власти и местной администрации вправе создавать

В субъектах Российской Федерации действуют контрольные органы законодательной и исполнительной власти

В субъектах Российской Федерации действуют контрольные органы законодательной и исполнительной власти

Отдельные функции ГФК выполняют

все федеральные органы

государственной власти РФ

администрирование

Отдельные функции ГФК выполняют

все федеральные органы

государственной власти РФ

администрирование

Основными задачами Контрольного управления администрации Президента РФ являются

(Положение о КУ

Основными задачами Контрольного управления администрации Президента РФ являются (Положение о КУ

Основные проблемы организации ГФК

Отсутствие четкого разграничения функций контрольных органов (например, валютный

Основные проблемы организации ГФК

Отсутствие четкого разграничения функций контрольных органов (например, валютный

Основные проблемы организации ГФК

Отсутствие законодательного определения понятия «ревизии» периодичности ее проведения

Сохранение

Основные проблемы организации ГФК

Отсутствие законодательного определения понятия «ревизии» периодичности ее проведения

Сохранение

Перспективы развития финансового контроля

Совершенствование правового обеспечения

Совершенствование информационного обеспечения

Изменение механизма финансирования Счетной

Перспективы развития финансового контроля

Совершенствование правового обеспечения

Совершенствование информационного обеспечения

Изменение механизма финансирования Счетной

3. Аудиторский контроль

Понятие

Проблемы

3. Аудиторский контроль

Понятие

Проблемы

В нашей стране аудиторская деятельность начала развиваться с 1990 года

Необходимость развития

В нашей стране аудиторская деятельность начала развиваться с 1990 года

Необходимость развития

Аудиторская деятельность, аудит -

предпринимательская деятельность по независимой проверке бухгалтерского учета и

Аудиторская деятельность, аудит -

предпринимательская деятельность по независимой проверке бухгалтерского учета и

Сопутствующие аудиту услуги

постановка, восстановление и ведение бухгалтерского учета, составление финансовой (бухгалтерской)

Сопутствующие аудиту услуги

постановка, восстановление и ведение бухгалтерского учета, составление финансовой (бухгалтерской)

Сопутствующие аудиту услуги

автоматизация бухгалтерского учета и внедрение информационных технологий;

оценка стоимости имущества,

Сопутствующие аудиту услуги

автоматизация бухгалтерского учета и внедрение информационных технологий;

оценка стоимости имущества,

Аудиторскую деятельность могут осуществлять юридические лица любой организационно-правовой формы, кроме

Аудиторскую деятельность могут осуществлять юридические лица любой организационно-правовой формы, кроме

Стандарты аудиторской деятельности

Федеральные (утверждены Постановлением Правительства Российской Федерации от 23.09.2003 №

Стандарты аудиторской деятельности

Федеральные (утверждены Постановлением Правительства Российской Федерации от 23.09.2003 №

Виды аудита

Обязательный

Инициативный

Виды аудита

Обязательный

Инициативный

ОАО

Кредитных организаций, бюро кредитных историй, страховых организаций или обществ взаимного страхования,

ОАО

Кредитных организаций, бюро кредитных историй, страховых организаций или обществ взаимного страхования,

3. организаций (включая ГУПы) или индивидуальных предпринимателей объем выручки от реализации

3. организаций (включая ГУПы) или индивидуальных предпринимателей объем выручки от реализации

4. Финансовые санкции

Основные характеристики

4. Финансовые санкции

Основные характеристики

Финансовые санкции -

меры принудительного воздействия, выраженные в денежной форме, применяемые

Финансовые санкции -

меры принудительного воздействия, выраженные в денежной форме, применяемые

В нормативных правовых актах нет четкого определения финансовых санкций

(в гражданском

В нормативных правовых актах нет четкого определения финансовых санкций (в гражданском

Примеры применения термина «финансовая санкция» в НПА

Международная конвенция о борьбе с

Примеры применения термина «финансовая санкция» в НПА

Международная конвенция о борьбе с

Классификация финансовых санкций возможна по:

Видам мер ответственности (неустойка, штрафы, пени, приостановление

Классификация финансовых санкций возможна по:

Видам мер ответственности (неустойка, штрафы, пени, приостановление

Основания для применения мер принуждения:

Неисполнение закона ( решения) о бюджете

Нецелевое использование

Основания для применения мер принуждения:

Неисполнение закона ( решения) о бюджете

Нецелевое использование

Основные проблемы применения финансовых санкций в Российской Федерации

Небольшой размер многих штрафов

Основные проблемы применения финансовых санкций в Российской Федерации

Небольшой размер многих штрафов

Экологическое право. Плата за природные ресурсы в России

Экологическое право. Плата за природные ресурсы в России Ежемесячный обзор рынков. Сбербанк КИБ

Ежемесячный обзор рынков. Сбербанк КИБ Бюджетирование в финансовом менеджменте предприятия

Бюджетирование в финансовом менеджменте предприятия Облік і звітність в оподаткуванні діяльності підприємств

Облік і звітність в оподаткуванні діяльності підприємств Сущность и общая классификация недвижимости. Рынок недвижимости

Сущность и общая классификация недвижимости. Рынок недвижимости Корпорации. Формы организации корпорации:

Корпорации. Формы организации корпорации: Accounting Principles

Accounting Principles Классификация расходов для планирования и контроля. Тема 3

Классификация расходов для планирования и контроля. Тема 3 Учёт удержаний из заработной платы работников

Учёт удержаний из заработной платы работников Горизонт планирования

Горизонт планирования Моногорода.РФ. Финансовые меры поддержки

Моногорода.РФ. Финансовые меры поддержки Inventory Costing and Capacity Analysis

Inventory Costing and Capacity Analysis Прибыль и безубыточность предприятия

Прибыль и безубыточность предприятия Алгоритм получения родителями компенсации стоимости путевок загородные лагеря круглогодичного действия и детские санатории

Алгоритм получения родителями компенсации стоимости путевок загородные лагеря круглогодичного действия и детские санатории Инвестиции и инвестиционный анализ

Инвестиции и инвестиционный анализ Бюджетирование в деятельности предприятия

Бюджетирование в деятельности предприятия Бюджет для граждан

Бюджет для граждан Финансовый рынок (тема 4)

Финансовый рынок (тема 4) Комплекс мероприятий по увеличению выручки организации в сфере торговли автомобилями. ООО Рольф Хендэ

Комплекс мероприятий по увеличению выручки организации в сфере торговли автомобилями. ООО Рольф Хендэ Анализ и контроллинг финансовой отчетности предприятия

Анализ и контроллинг финансовой отчетности предприятия Спрос на деньги

Спрос на деньги Региональные налоги

Региональные налоги Налогоплательщики и плательщики сборов. Налоговые агенты

Налогоплательщики и плательщики сборов. Налоговые агенты Сущность, виды и управление финансовыми рисками

Сущность, виды и управление финансовыми рисками Провалы рынка

Провалы рынка Финансы домашних хозяйств

Финансы домашних хозяйств Программа коллективного страхования детей от несчастных случаев (с покрытием Спорт)

Программа коллективного страхования детей от несчастных случаев (с покрытием Спорт) Содержание комплексной ревизии финансово-хозяйственной деятельности организации

Содержание комплексной ревизии финансово-хозяйственной деятельности организации