- Бюджетирование в финансовом менеджменте предприятия

Содержание

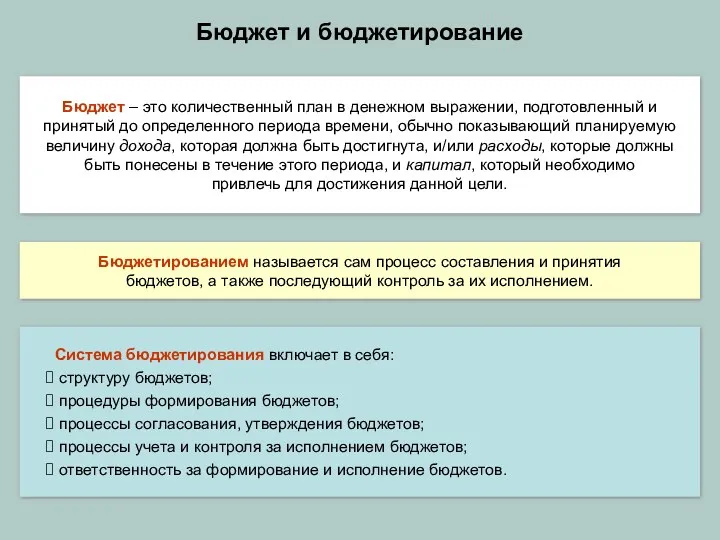

- 2. Бюджет и бюджетирование Бюджет – это количественный план в денежном выражении, подготовленный и принятый до определенного

- 3. Система планирования на предприятии Контур планирования Разновидность планов Содержание планов Долгосрочное (стратегическое) планирование Среднесрочное планирование Оперативное

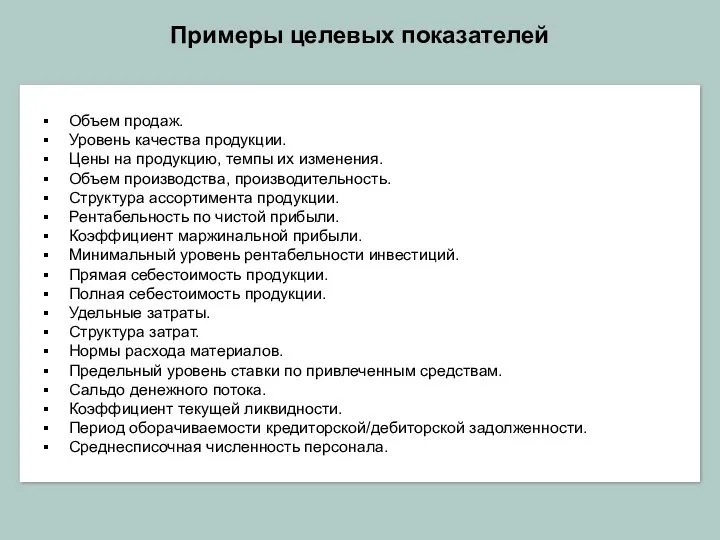

- 4. Примеры целевых показателей Объем продаж. Уровень качества продукции. Цены на продукцию, темпы их изменения. Объем производства,

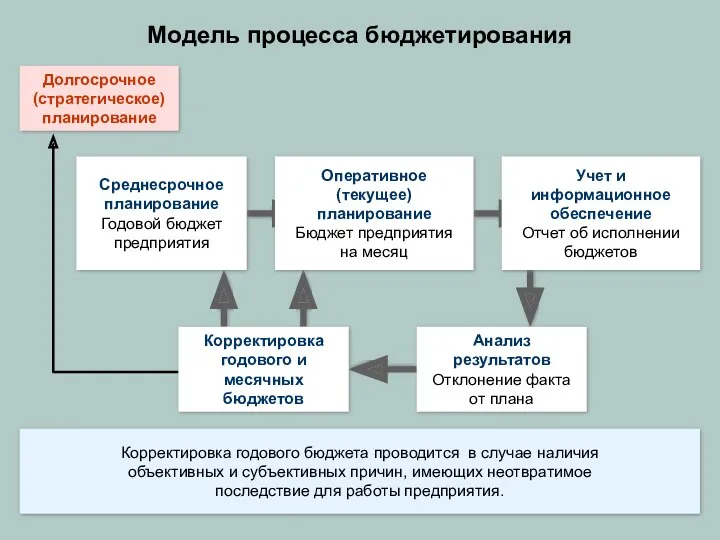

- 5. Модель процесса бюджетирования Долгосрочное (стратегическое) планирование Корректировка годового бюджета проводится в случае наличия объективных и субъективных

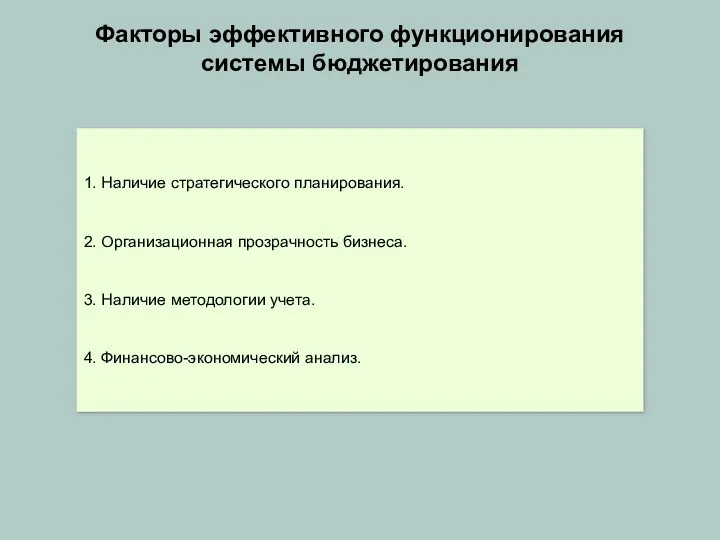

- 6. Факторы эффективного функционирования системы бюджетирования 1. Наличие стратегического планирования. 2. Организационная прозрачность бизнеса. 3. Наличие методологии

- 7. Модель основного бюджета предприятия: операционные бюджеты производства и реализации

- 8. Группы и виды операционных бюджетов Операционные бюджеты производства и реализации Бюджет производства готовой продукции Операционные бюджеты

- 9. Бюджет производства (1) Это план выпуска продукции в натуральных показателях, который учитывает производственные мощности, увеличение или

- 10. Операционные бюджеты прямых затрат Кредит 10, 69, 70, 60, 76 счетов – Дебет 20 счета Операционные

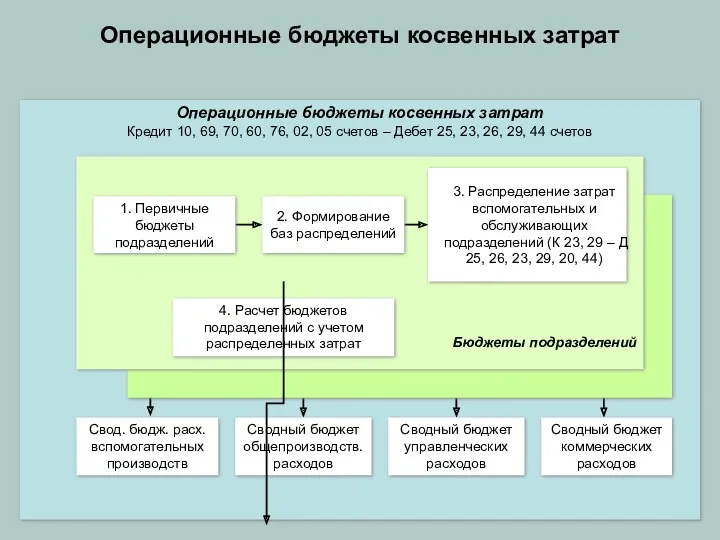

- 11. Операционные бюджеты косвенных затрат Кредит 10, 69, 70, 60, 76, 02, 05 счетов – Дебет 25,

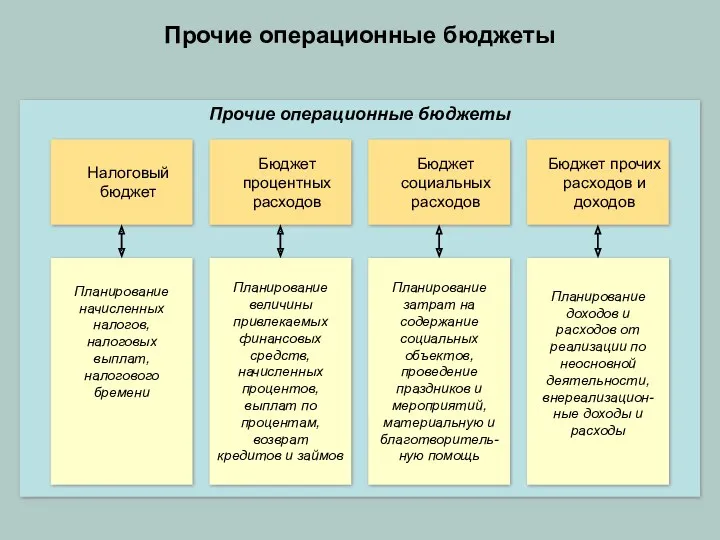

- 12. Прочие операционные бюджеты Прочие операционные бюджеты Планирование затрат на содержание социальных объектов, проведение праздников и мероприятий,

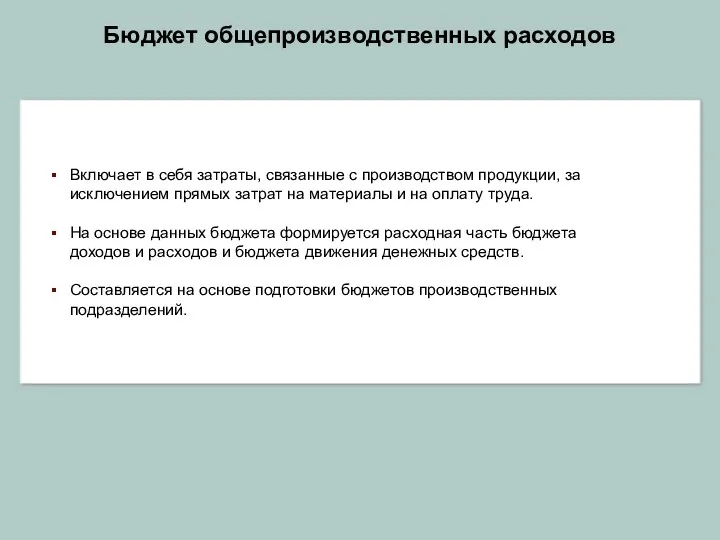

- 13. Бюджет общепроизводственных расходов Включает в себя затраты, связанные с производством продукции, за исключением прямых затрат на

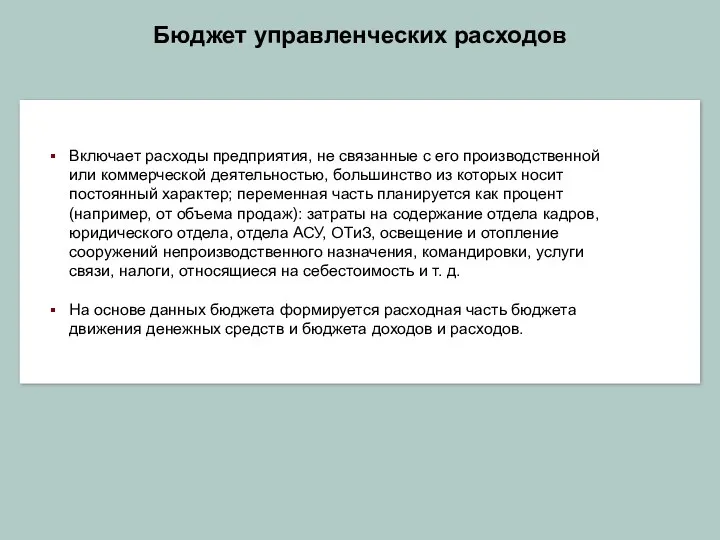

- 14. Бюджет управленческих расходов Включает расходы предприятия, не связанные с его производственной или коммерческой деятельностью, большинство из

- 15. Бюджет коммерческих расходов Величина коммерческих расходов (реклама, комиссионные торговых агентов, затраты на транспортировку, упаковку, складирование, страхование)

- 16. Сводные операционные бюджеты Формируется два сводных бюджета – бюджет затрат по видам деятельности и бюджет себестоимости

- 17. Налоговый бюджет (1) Бюджет налогов – это финансовый документ компании, создаваемый до того, как будут выполнены

- 18. Бюджет процентных расходов Бюджет процентных расходов отражает движение денежных средств, а также расходы и доходы по

- 19. Бюджет социальных расходов Социальные расходы подразделяются на 2 категории: Расходы, связанные с содержанием социальных объектов (дом

- 20. Бюджет прочих доходов и расходов Прочие доходы и расходы связаны с неосновной деятельностью предприятия, которая может

- 22. Скачать презентацию

Бюджет и бюджетирование

Бюджет – это количественный план в денежном выражении, подготовленный

Бюджет и бюджетирование

Бюджет – это количественный план в денежном выражении, подготовленный

Система планирования на предприятии

Контур планирования

Разновидность планов

Содержание планов

Долгосрочное (стратегическое) планирование

Среднесрочное планирование

Система планирования на предприятии

Контур планирования

Разновидность планов

Содержание планов

Долгосрочное (стратегическое) планирование

Среднесрочное планирование

Примеры целевых показателей

Объем продаж.

Уровень качества продукции.

Цены на продукцию, темпы их изменения.

Объем

Примеры целевых показателей

Объем продаж.

Уровень качества продукции.

Цены на продукцию, темпы их изменения.

Объем

Модель процесса бюджетирования

Долгосрочное (стратегическое) планирование

Корректировка годового бюджета проводится в

Модель процесса бюджетирования

Долгосрочное (стратегическое) планирование

Корректировка годового бюджета проводится в

Факторы эффективного функционирования

системы бюджетирования

1. Наличие стратегического планирования.

2. Организационная прозрачность бизнеса.

3. Наличие

Факторы эффективного функционирования

системы бюджетирования

1. Наличие стратегического планирования.

2. Организационная прозрачность бизнеса.

3. Наличие

Модель основного бюджета предприятия: операционные бюджеты производства и реализации

Модель основного бюджета предприятия: операционные бюджеты производства и реализации

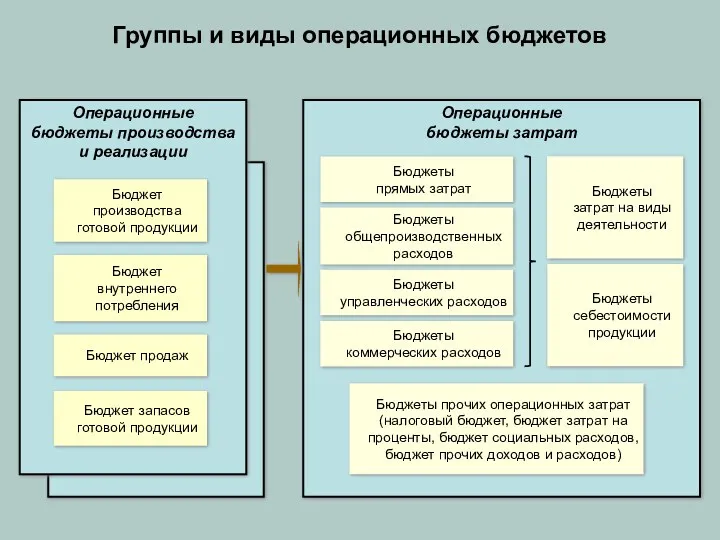

Группы и виды операционных бюджетов

Операционные

бюджеты производства и реализации

Бюджет производства готовой продукции

Операционные

бюджеты

Группы и виды операционных бюджетов

Операционные

бюджеты производства и реализации

Бюджет производства готовой продукции

Операционные бюджеты

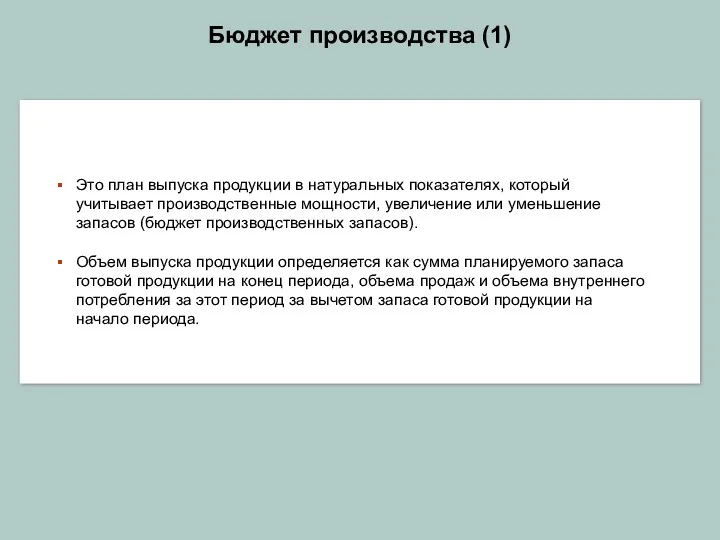

Бюджет производства (1)

Это план выпуска продукции в натуральных показателях, который

учитывает производственные

Бюджет производства (1)

Это план выпуска продукции в натуральных показателях, который

учитывает производственные

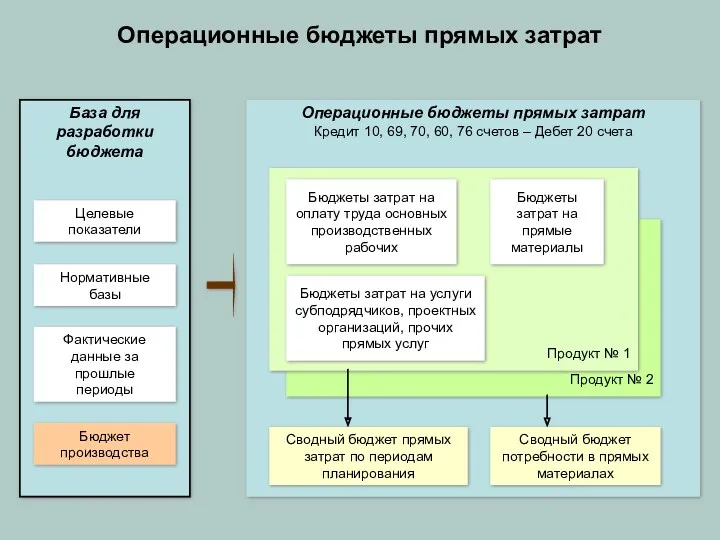

Операционные бюджеты прямых затрат

Кредит 10, 69, 70, 60, 76 счетов

Операционные бюджеты прямых затрат

Кредит 10, 69, 70, 60, 76 счетов

Операционные бюджеты косвенных затрат

Кредит 10, 69, 70, 60, 76, 02,

Операционные бюджеты косвенных затрат

Кредит 10, 69, 70, 60, 76, 02,

Прочие операционные бюджеты

Прочие операционные бюджеты

Планирование затрат на содержание социальных объектов, проведение

Прочие операционные бюджеты

Прочие операционные бюджеты

Планирование затрат на содержание социальных объектов, проведение

Бюджет общепроизводственных расходов

Включает в себя затраты, связанные с производством продукции, за

исключением

Бюджет общепроизводственных расходов

Включает в себя затраты, связанные с производством продукции, за исключением

Бюджет управленческих расходов

Включает расходы предприятия, не связанные с его производственной

или коммерческой

Бюджет управленческих расходов

Включает расходы предприятия, не связанные с его производственной или коммерческой

Бюджет коммерческих расходов

Величина коммерческих расходов (реклама, комиссионные торговых

агентов, затраты на транспортировку,

Бюджет коммерческих расходов

Величина коммерческих расходов (реклама, комиссионные торговых агентов, затраты на транспортировку,

Сводные операционные бюджеты

Формируется два сводных бюджета – бюджет затрат по видам

деятельности

Сводные операционные бюджеты

Формируется два сводных бюджета – бюджет затрат по видам

деятельности

Налоговый бюджет (1)

Бюджет налогов – это финансовый документ компании, создаваемый до

того,

Налоговый бюджет (1)

Бюджет налогов – это финансовый документ компании, создаваемый до

того,

Бюджет процентных расходов

Бюджет процентных расходов отражает движение денежных средств, а

также расходы

Бюджет процентных расходов

Бюджет процентных расходов отражает движение денежных средств, а

также расходы

Бюджет социальных расходов

Социальные расходы подразделяются на 2 категории:

Расходы, связанные с содержанием

Бюджет социальных расходов

Социальные расходы подразделяются на 2 категории:

Расходы, связанные с содержанием

Бюджет прочих доходов и расходов

Прочие доходы и расходы связаны с неосновной

Бюджет прочих доходов и расходов

Прочие доходы и расходы связаны с неосновной

Проблема развития и финансирования массового спорта в Российской Федерации

Проблема развития и финансирования массового спорта в Российской Федерации Электронные сервисы ФНС России

Электронные сервисы ФНС России Басқару жүйесіндегі бухгальтерлік есептің жалпы сипаттамасы

Басқару жүйесіндегі бухгальтерлік есептің жалпы сипаттамасы Совершенствование корпоративной системы управления рисками для государственных программ в АПК Республики

Совершенствование корпоративной системы управления рисками для государственных программ в АПК Республики Добровольное медицинское страхование

Добровольное медицинское страхование Особенности финансов непубличного акционерного общества

Особенности финансов непубличного акционерного общества Financial accounting

Financial accounting Пенсионный фонд России (ПФР)

Пенсионный фонд России (ПФР) Пенсионный рынок, его сущность и значение. Единый накопительный пенсионный фонд. Текущее состояние пенсионного рынка Казахстана

Пенсионный рынок, его сущность и значение. Единый накопительный пенсионный фонд. Текущее состояние пенсионного рынка Казахстана Учет вознаграждений работникам отдельными некредитными финансовыми организациями. Глава 17

Учет вознаграждений работникам отдельными некредитными финансовыми организациями. Глава 17 Система стимулирования начальника участка

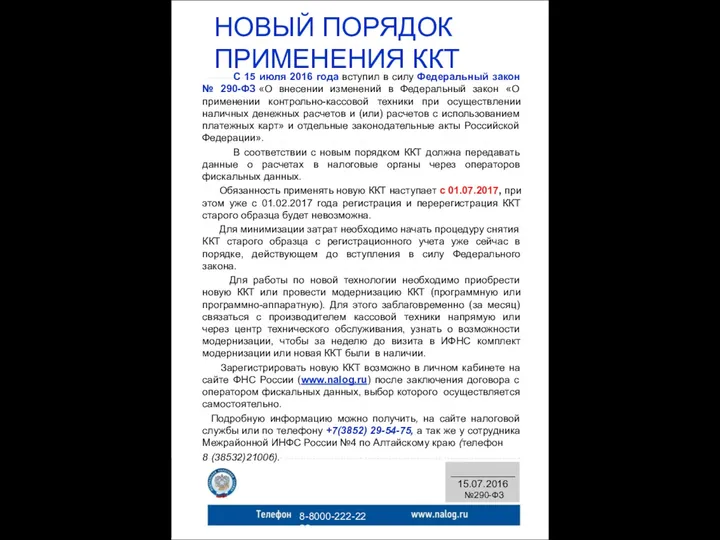

Система стимулирования начальника участка Новый порядок применения контрольно-кассовой техники

Новый порядок применения контрольно-кассовой техники Траст Капитал Банк КБ (АО)

Траст Капитал Банк КБ (АО) Роль инвестиционной политики в инвестиционном процессе

Роль инвестиционной политики в инвестиционном процессе Расчет полных сметных цен на материалы РСЦ-стройматериалы

Расчет полных сметных цен на материалы РСЦ-стройматериалы Инвестирование в ценные бумаги. Сущность и виды ценных бумаг

Инвестирование в ценные бумаги. Сущность и виды ценных бумаг Мотивация сотрудников салонов красоты

Мотивация сотрудников салонов красоты Инфляция и семейная экономика

Инфляция и семейная экономика Слагаемые мастерства. Чем определяется размер зарплаты

Слагаемые мастерства. Чем определяется размер зарплаты Оценка финансового положения и качества управления финансами муниципальных образований Калининградской области за 2017 год

Оценка финансового положения и качества управления финансами муниципальных образований Калининградской области за 2017 год Проектне фінансування як новий метод організації інвестицій

Проектне фінансування як новий метод організації інвестицій ҚР Ұлттық банкі еңбек қатынастары

ҚР Ұлттық банкі еңбек қатынастары Оценка акций. Риск и доходность портфеля ценных бумаг

Оценка акций. Риск и доходность портфеля ценных бумаг Сведения, представляемые в налоговый орган плательщиками сборов. Лекция 8

Сведения, представляемые в налоговый орган плательщиками сборов. Лекция 8 Книга доходів і витрат

Книга доходів і витрат Инвестиционная деятельность РОСНАНО

Инвестиционная деятельность РОСНАНО О реализации мероприятий, направленных на оказание государственной социальной помощи на основании социального контракта

О реализации мероприятий, направленных на оказание государственной социальной помощи на основании социального контракта Налог на профессиональный доход

Налог на профессиональный доход