- Налог на профессиональный доход

Содержание

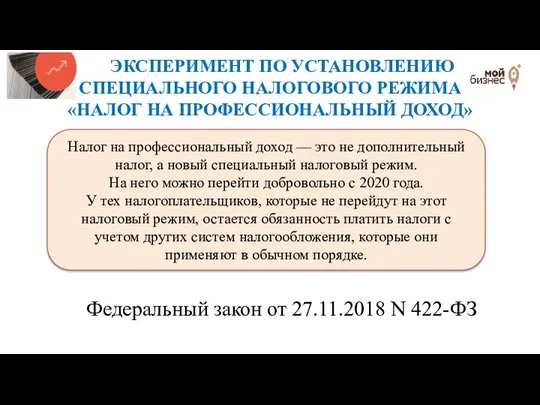

- 2. ЭКСПЕРИМЕНТ ПО УСТАНОВЛЕНИЮ СПЕЦИАЛЬНОГО НАЛОГОВОГО РЕЖИМА «НАЛОГ НА ПРОФЕССИОНАЛЬНЫЙ ДОХОД» Федеральный закон от 27.11.2018 N 422-ФЗ

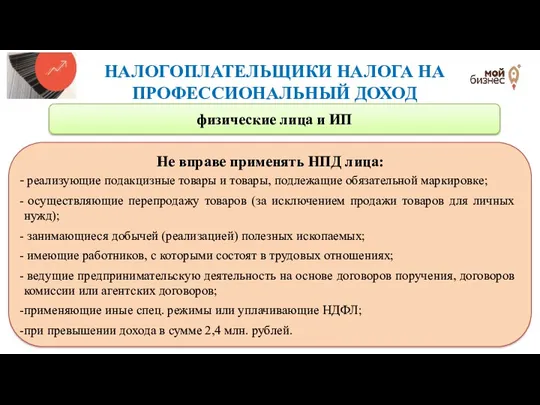

- 3. НАЛОГОПЛАТЕЛЬЩИКИ НАЛОГА НА ПРОФЕССИОНАЛЬНЫЙ ДОХОД физические лица и ИП Не вправе применять НПД лица: реализующие подакцизные

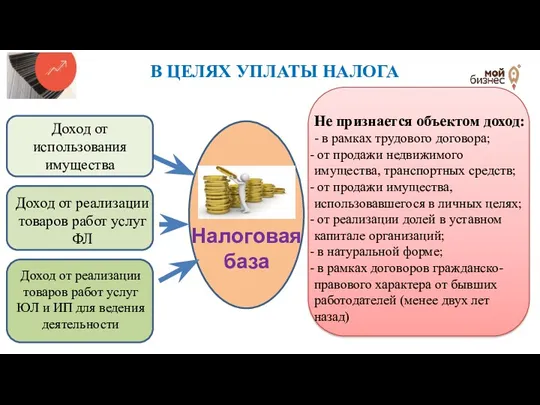

- 4. Доход от реализации товаров работ услуг ФЛ Доход от реализации товаров работ услуг ЮЛ и ИП

- 5. ПОРЯДОК ИСЧИСЛЕНИЯ НАЛОГА. НАЛОГОВОЕ ОСВОБОЖДЕНИЕ Плательщики: - физические лица; - Индивидуальные предприниматели НДФЛ с доходов, которые

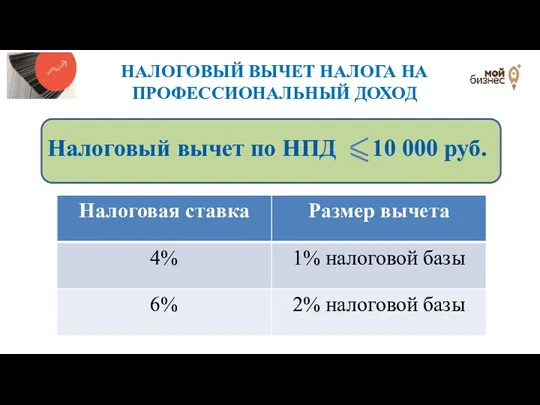

- 6. НАЛОГОВЫЙ ВЫЧЕТ НАЛОГА НА ПРОФЕССИОНАЛЬНЫЙ ДОХОД Налоговый вычет по НПД 10 000 руб.

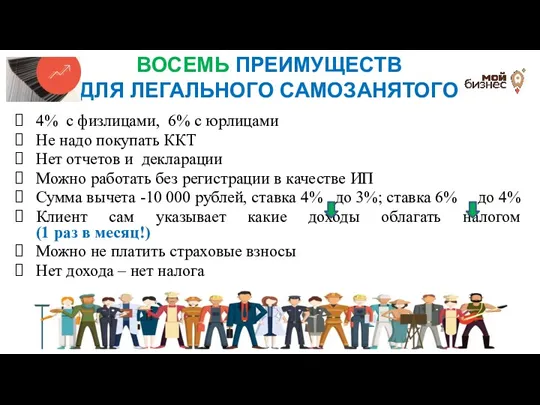

- 7. ВОСЕМЬ ПРЕИМУЩЕСТВ ДЛЯ ЛЕГАЛЬНОГО САМОЗАНЯТОГО 4% с физлицами, 6% с юрлицами Не надо покупать ККТ Нет

- 9. Скачать презентацию

ЭКСПЕРИМЕНТ ПО УСТАНОВЛЕНИЮ СПЕЦИАЛЬНОГО НАЛОГОВОГО РЕЖИМА «НАЛОГ НА ПРОФЕССИОНАЛЬНЫЙ ДОХОД»

ЭКСПЕРИМЕНТ ПО УСТАНОВЛЕНИЮ СПЕЦИАЛЬНОГО НАЛОГОВОГО РЕЖИМА «НАЛОГ НА ПРОФЕССИОНАЛЬНЫЙ ДОХОД»

НАЛОГОПЛАТЕЛЬЩИКИ НАЛОГА НА ПРОФЕССИОНАЛЬНЫЙ ДОХОД

физические лица и ИП

Не вправе применять НПД

НАЛОГОПЛАТЕЛЬЩИКИ НАЛОГА НА ПРОФЕССИОНАЛЬНЫЙ ДОХОД

физические лица и ИП

Не вправе применять НПД

Доход от реализации товаров работ услуг ФЛ

Доход от реализации товаров работ

Доход от реализации товаров работ услуг ФЛ

Доход от реализации товаров работ

ПОРЯДОК ИСЧИСЛЕНИЯ НАЛОГА. НАЛОГОВОЕ ОСВОБОЖДЕНИЕ

Плательщики:

- физические лица;

- Индивидуальные предприниматели

НДФЛ с доходов,

ПОРЯДОК ИСЧИСЛЕНИЯ НАЛОГА. НАЛОГОВОЕ ОСВОБОЖДЕНИЕ

Плательщики:

- физические лица;

- Индивидуальные предприниматели

НДФЛ с доходов,

НАЛОГОВЫЙ ВЫЧЕТ НАЛОГА НА ПРОФЕССИОНАЛЬНЫЙ ДОХОД

Налоговый вычет по НПД 10 000

НАЛОГОВЫЙ ВЫЧЕТ НАЛОГА НА ПРОФЕССИОНАЛЬНЫЙ ДОХОД

Налоговый вычет по НПД 10 000

ВОСЕМЬ ПРЕИМУЩЕСТВ

ДЛЯ ЛЕГАЛЬНОГО САМОЗАНЯТОГО

4% с физлицами, 6% с юрлицами

Не надо

ВОСЕМЬ ПРЕИМУЩЕСТВ

ДЛЯ ЛЕГАЛЬНОГО САМОЗАНЯТОГО

4% с физлицами, 6% с юрлицами

Не надо

Государственная поддержка малого и среднего бизнеса в виде микрозаймов (поддержка начинающих предпринимателей)

Государственная поддержка малого и среднего бизнеса в виде микрозаймов (поддержка начинающих предпринимателей) Инфляция и семейная экономика. 8 класс

Инфляция и семейная экономика. 8 класс Аналіз фінансової стійкості підприємства

Аналіз фінансової стійкості підприємства Типові задачі (2)

Типові задачі (2) International Monetary and Financial Organization: International Monetary Fund

International Monetary and Financial Organization: International Monetary Fund Базовые концепции финансового менеджмента. Тема 2

Базовые концепции финансового менеджмента. Тема 2 Вклады физических лиц в иностранной валюте, особенности ведения расчетов и контроля в коммерческих банках РФ

Вклады физических лиц в иностранной валюте, особенности ведения расчетов и контроля в коммерческих банках РФ Зарплатный проект

Зарплатный проект Банковские продукты для бизнеса

Банковские продукты для бизнеса Управление денежными средствами и легко реализуемыми ценными бумагами

Управление денежными средствами и легко реализуемыми ценными бумагами Организация бюджетного процесса в РФ

Организация бюджетного процесса в РФ Сущность, функции и роль финансов в общественном воспроизводстве

Сущность, функции и роль финансов в общественном воспроизводстве Бюджеттік жүйе

Бюджеттік жүйе Документооборот и заполнение. Заявления о страховании по договору Премиум

Документооборот и заполнение. Заявления о страховании по договору Премиум Планирование ресурсов проекта. Формирование бюджета проекта

Планирование ресурсов проекта. Формирование бюджета проекта Банк Москвы

Банк Москвы Формы поддержки инновационных компаний в ГАУ ТО Западно-Сибирский инновационный центр (Тюменском Технопарке)

Формы поддержки инновационных компаний в ГАУ ТО Западно-Сибирский инновационный центр (Тюменском Технопарке) Ипотечные программы Газпромбанка

Ипотечные программы Газпромбанка Таможенные органы РФ

Таможенные органы РФ Валютное регулирование и валютный контроль

Валютное регулирование и валютный контроль Оплата труда на предприятии

Оплата труда на предприятии Основы бухгалтерского учета хозяйственных процессов

Основы бухгалтерского учета хозяйственных процессов Бюджетные правонарушения

Бюджетные правонарушения КАСКО и ОСАГО

КАСКО и ОСАГО Открытый аукцион в электронной форме

Открытый аукцион в электронной форме Программы страхования для заемщиков потребительских кредитов Почта Банк

Программы страхования для заемщиков потребительских кредитов Почта Банк Методы оценки внутренних рисков предприятия

Методы оценки внутренних рисков предприятия Сущность и формы кредита

Сущность и формы кредита