- Аналіз фінансової стійкості підприємства

Содержание

- 2. План заняття 1. Сутність фінансової стійкості підприємства, основні фактори, що на неї впливають 2. Методика розрахунку

- 3. Питання до самостійної роботи 1. Напрямки зміцнення фінансової стійкості підприємства (журнал “Фінанси України”) 2. Оцінка фінансової

- 4. Навчальна дисципліна: “Фінансовий аналіз”, 2012-2013 н.р.

- 5. ЕТАПИ ФІНАНСОВОЇ СТАБІЛІЗАЦІЇ ПІДПРИЄМСТВА ліквідація поточної неплатоспроможності підприємства; 2) відновлення фінансової стійкості (фінансової рівноваги у короткостроковому

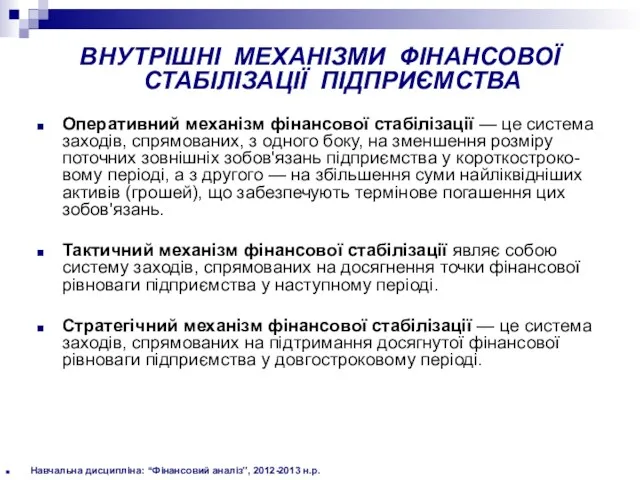

- 6. ВНУТРІШНІ МЕХАНІЗМИ ФІНАНСОВОЇ СТАБІЛІЗАЦІЇ ПІДПРИЄМСТВА Оперативний механізм фінансової стабілізації — це система заходів, спрямованих, з одного

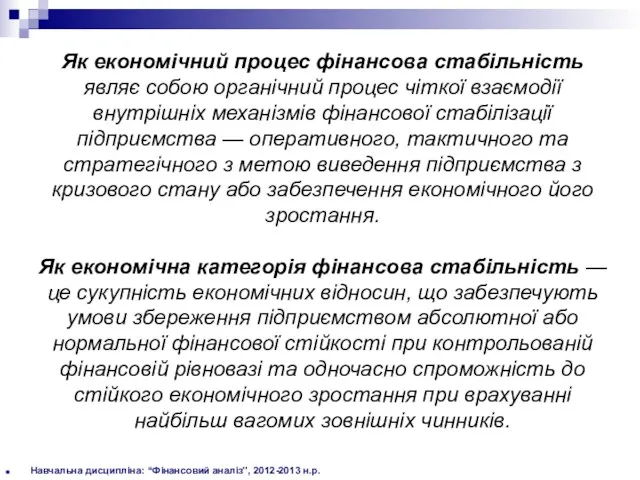

- 7. Як економічний процес фінансова стабільність являє собою органічний процес чіткої взаємодії внутрішніх механізмів фінансової стабілізації підприємства

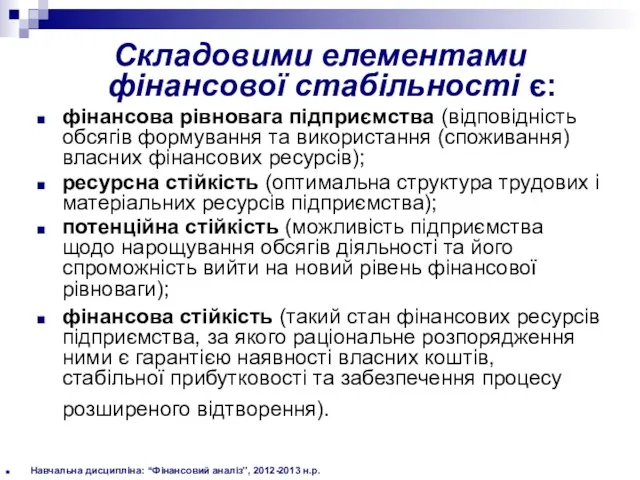

- 8. Складовими елементами фінансової стабільності є: фінансова рівновага підприємства (відповідність обсягів формування та використання (споживання) власних фінансових

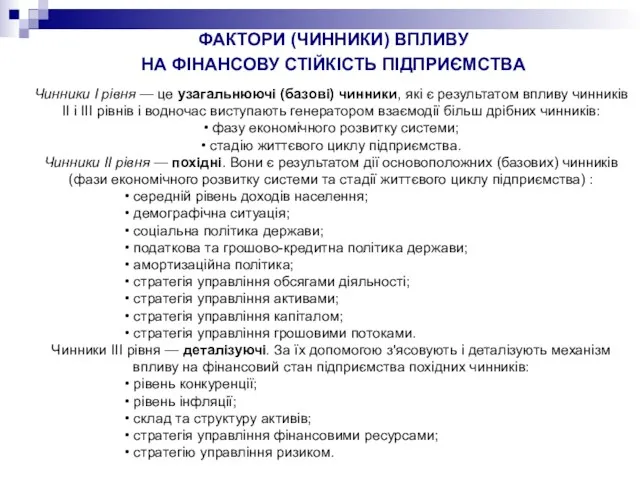

- 9. ФАКТОРИ (ЧИННИКИ) ВПЛИВУ НА ФІНАНСОВУ СТІЙКІСТЬ ПІДПРИЄМСТВА Чинники І рівня — це узагальнюючі (базові) чинники, які

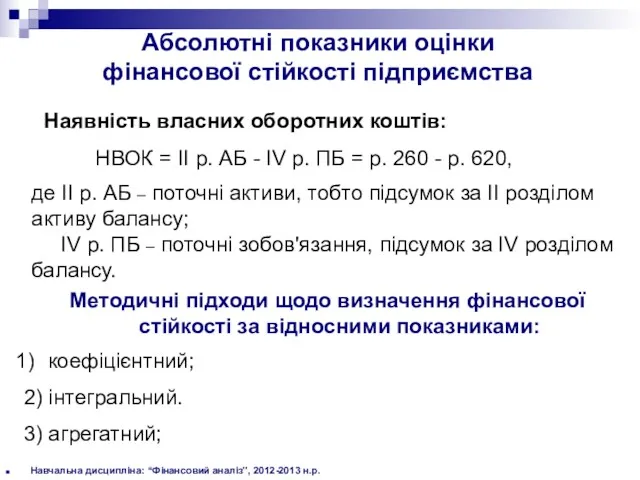

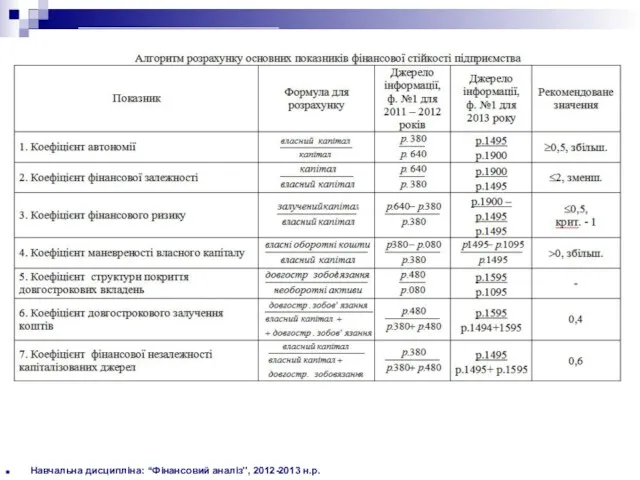

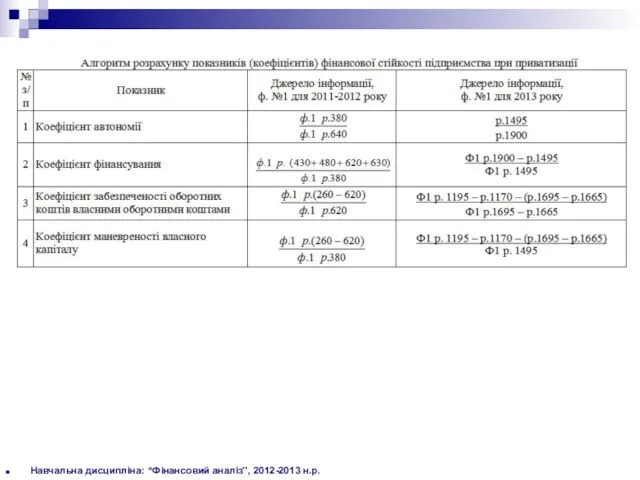

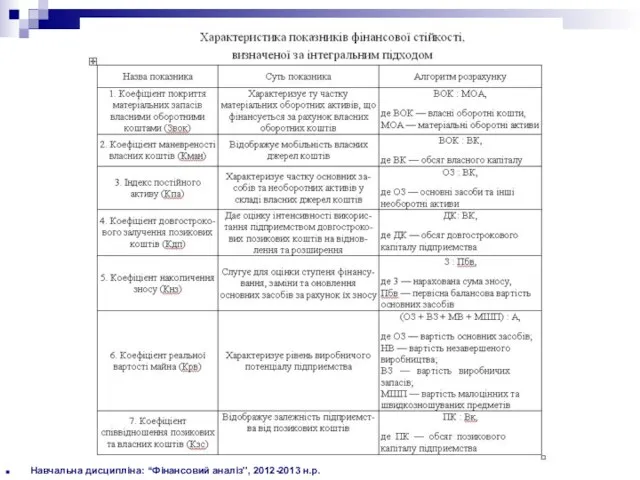

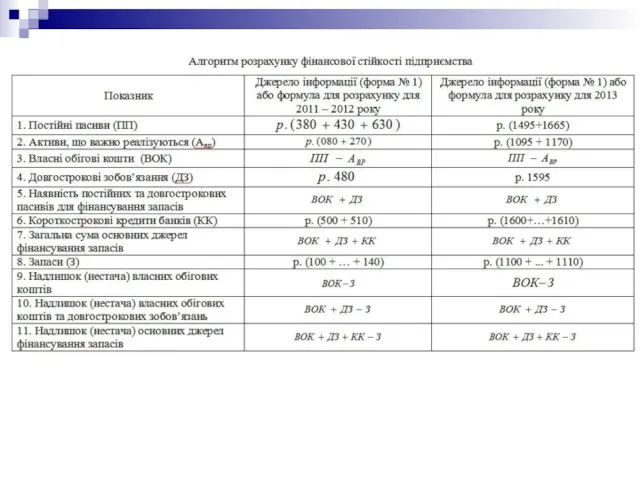

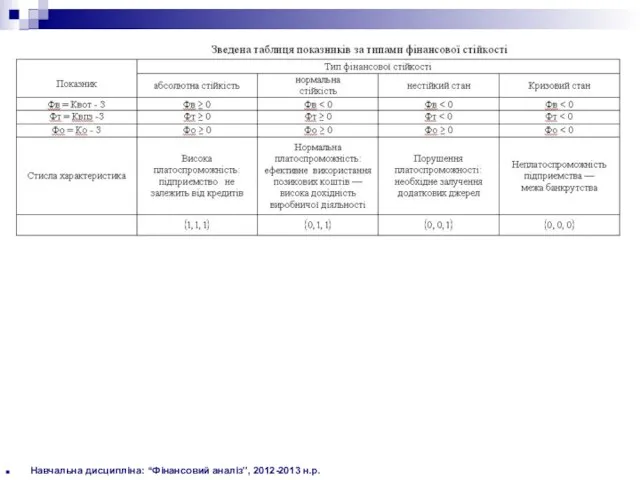

- 10. Навчальна дисципліна: “Фінансовий аналіз”, 2012-2013 н.р. Абсолютні показники оцінки фінансової стійкості підприємства Наявність власних оборотних коштів:

- 11. Навчальна дисципліна: “Фінансовий аналіз”, 2012-2013 н.р.

- 12. Навчальна дисципліна: “Фінансовий аналіз”, 2012-2013 н.р.

- 13. Навчальна дисципліна: “Фінансовий аналіз”, 2012-2013 н.р.

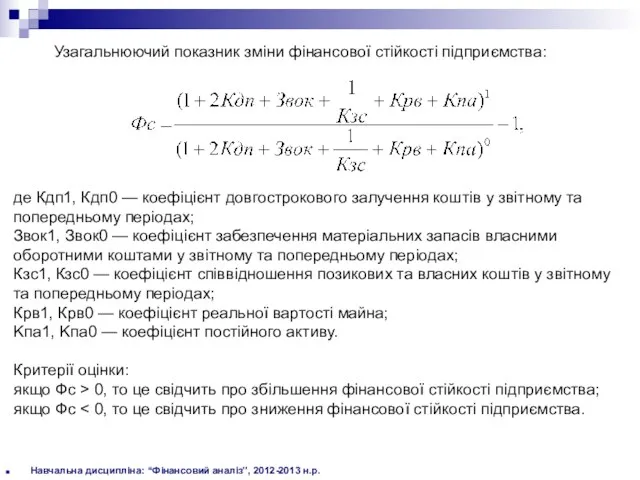

- 14. Навчальна дисципліна: “Фінансовий аналіз”, 2012-2013 н.р. Узагальнюючий показник зміни фінансової стійкості підприємства: де Кдп1, Кдп0 —

- 16. Навчальна дисципліна: “Фінансовий аналіз”, 2012-2013 н.р.

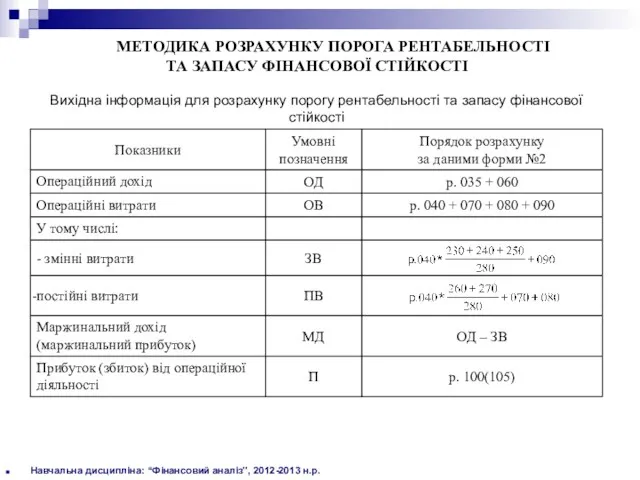

- 17. Навчальна дисципліна: “Фінансовий аналіз”, 2012-2013 н.р. МЕТОДИКА РОЗРАХУНКУ ПОРОГА РЕНТАБЕЛЬНОСТІ ТА ЗАПАСУ ФІНАНСОВОЇ СТІЙКОСТІ Вихідна інформація

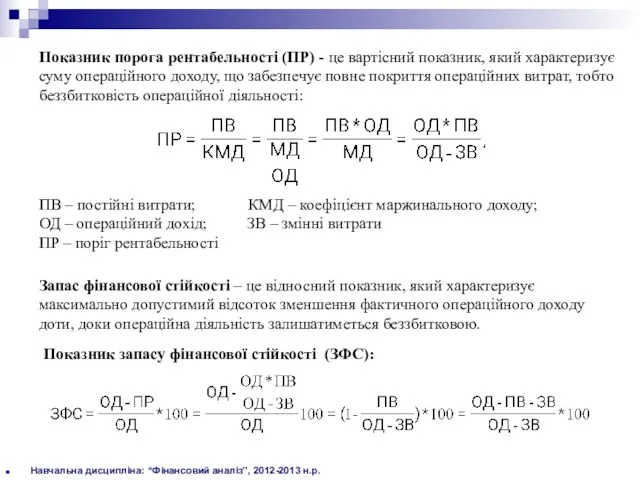

- 18. Навчальна дисципліна: “Фінансовий аналіз”, 2012-2013 н.р. Показник порога рентабельності (ПР) - це вартісний показник, який характеризує

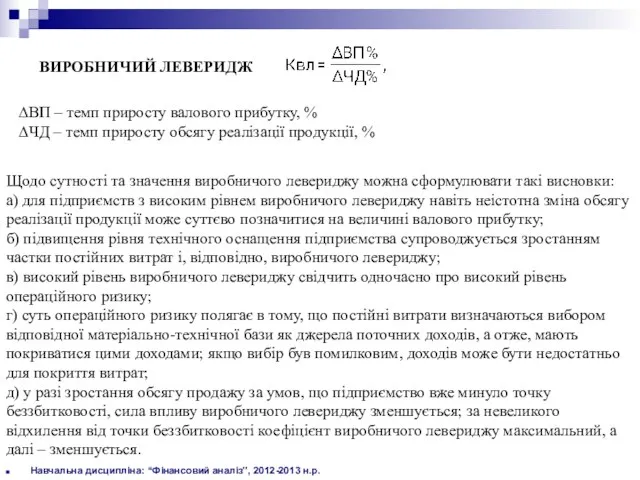

- 19. Навчальна дисципліна: “Фінансовий аналіз”, 2012-2013 н.р. ВИРОБНИЧИЙ ЛЕВЕРИДЖ Щодо сутності та значення виробничого левериджу можна сформулювати

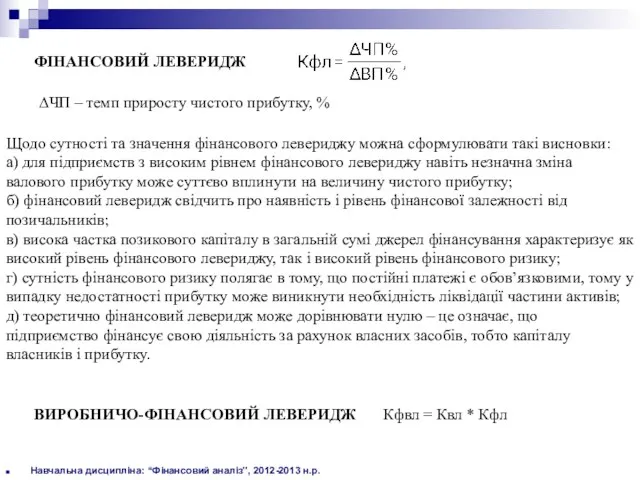

- 20. Навчальна дисципліна: “Фінансовий аналіз”, 2012-2013 н.р. ФІНАНСОВИЙ ЛЕВЕРИДЖ Щодо сутності та значення фінансового левериджу можна сформулювати

- 23. Скачать презентацию

План заняття

1. Сутність фінансової стійкості підприємства, основні фактори, що на неї

План заняття

1. Сутність фінансової стійкості підприємства, основні фактори, що на неї

Питання до самостійної роботи

1. Напрямки зміцнення фінансової стійкості підприємства (журнал

Питання до самостійної роботи

1. Напрямки зміцнення фінансової стійкості підприємства (журнал

Навчальна дисципліна: “Фінансовий аналіз”, 2012-2013 н.р.

Навчальна дисципліна: “Фінансовий аналіз”, 2012-2013 н.р.

ЕТАПИ ФІНАНСОВОЇ СТАБІЛІЗАЦІЇ ПІДПРИЄМСТВА

ліквідація поточної неплатоспроможності підприємства;

2) відновлення фінансової

ЕТАПИ ФІНАНСОВОЇ СТАБІЛІЗАЦІЇ ПІДПРИЄМСТВА

ліквідація поточної неплатоспроможності підприємства;

2) відновлення фінансової

ВНУТРІШНІ МЕХАНІЗМИ ФІНАНСОВОЇ СТАБІЛІЗАЦІЇ ПІДПРИЄМСТВА

Оперативний механізм фінансової стабілізації — це

ВНУТРІШНІ МЕХАНІЗМИ ФІНАНСОВОЇ СТАБІЛІЗАЦІЇ ПІДПРИЄМСТВА

Оперативний механізм фінансової стабілізації — це

Як економічний процес фінансова стабільність являє собою органічний процес чіткої взаємодії

Як економічний процес фінансова стабільність являє собою органічний процес чіткої взаємодії

Складовими елементами фінансової стабільності є:

фінансова рівновага підприємства (відповідність обсягів формування

Складовими елементами фінансової стабільності є:

фінансова рівновага підприємства (відповідність обсягів формування

ФАКТОРИ (ЧИННИКИ) ВПЛИВУ

НА ФІНАНСОВУ СТІЙКІСТЬ ПІДПРИЄМСТВА

Чинники І рівня —

ФАКТОРИ (ЧИННИКИ) ВПЛИВУ

НА ФІНАНСОВУ СТІЙКІСТЬ ПІДПРИЄМСТВА

Чинники І рівня —

Навчальна дисципліна: “Фінансовий аналіз”, 2012-2013 н.р.

Абсолютні показники оцінки

фінансової стійкості

Навчальна дисципліна: “Фінансовий аналіз”, 2012-2013 н.р.

Абсолютні показники оцінки

фінансової стійкості

Навчальна дисципліна: “Фінансовий аналіз”, 2012-2013 н.р.

Навчальна дисципліна: “Фінансовий аналіз”, 2012-2013 н.р.

Навчальна дисципліна: “Фінансовий аналіз”, 2012-2013 н.р.

Навчальна дисципліна: “Фінансовий аналіз”, 2012-2013 н.р.

Навчальна дисципліна: “Фінансовий аналіз”, 2012-2013 н.р.

Навчальна дисципліна: “Фінансовий аналіз”, 2012-2013 н.р.

Навчальна дисципліна: “Фінансовий аналіз”, 2012-2013 н.р.

Узагальнюючий показник зміни фінансової стійкості

Навчальна дисципліна: “Фінансовий аналіз”, 2012-2013 н.р.

Узагальнюючий показник зміни фінансової стійкості

Навчальна дисципліна: “Фінансовий аналіз”, 2012-2013 н.р.

Навчальна дисципліна: “Фінансовий аналіз”, 2012-2013 н.р.

Навчальна дисципліна: “Фінансовий аналіз”, 2012-2013 н.р.

МЕТОДИКА РОЗРАХУНКУ ПОРОГА РЕНТАБЕЛЬНОСТІ

ТА

Навчальна дисципліна: “Фінансовий аналіз”, 2012-2013 н.р.

МЕТОДИКА РОЗРАХУНКУ ПОРОГА РЕНТАБЕЛЬНОСТІ

ТА

Навчальна дисципліна: “Фінансовий аналіз”, 2012-2013 н.р.

Показник порога рентабельності (ПР) -

Навчальна дисципліна: “Фінансовий аналіз”, 2012-2013 н.р.

Показник порога рентабельності (ПР) -

Навчальна дисципліна: “Фінансовий аналіз”, 2012-2013 н.р.

ВИРОБНИЧИЙ ЛЕВЕРИДЖ

Щодо сутності та

Навчальна дисципліна: “Фінансовий аналіз”, 2012-2013 н.р.

ВИРОБНИЧИЙ ЛЕВЕРИДЖ

Щодо сутності та

Навчальна дисципліна: “Фінансовий аналіз”, 2012-2013 н.р.

ФІНАНСОВИЙ ЛЕВЕРИДЖ

Щодо сутності та

Навчальна дисципліна: “Фінансовий аналіз”, 2012-2013 н.р.

ФІНАНСОВИЙ ЛЕВЕРИДЖ

Щодо сутності та

С Альфа-банком ваш зарплатный проект может быть лучше

С Альфа-банком ваш зарплатный проект может быть лучше Текущие и капитальные расходы бюджета

Текущие и капитальные расходы бюджета Bitcoin Future

Bitcoin Future Бюджет Китая

Бюджет Китая Корпорация капиталының құны мен құрылымы

Корпорация капиталының құны мен құрылымы Публічні доходи та публічні видатки

Публічні доходи та публічні видатки Статистика финансов

Статистика финансов Состав и содержание финансовых ресурсов страховой компании

Состав и содержание финансовых ресурсов страховой компании Факторинговые операции коммерческих банков

Факторинговые операции коммерческих банков Технология Блокчейн

Технология Блокчейн Спекуляция. Функции

Спекуляция. Функции Усть-Куломский район

Усть-Куломский район Учёт расчётов с подотчётными лицами

Учёт расчётов с подотчётными лицами Зачем нужно откладывать или копить деньги

Зачем нужно откладывать или копить деньги Корпорацияның қаржылық жоспарлауы

Корпорацияның қаржылық жоспарлауы Накладна 6572007273 від 10.09.2019. Постачальник: ТОВ Геберіт трейдінг

Накладна 6572007273 від 10.09.2019. Постачальник: ТОВ Геберіт трейдінг Общие вопросы по работе в с статусе самозанятого

Общие вопросы по работе в с статусе самозанятого Автоматизированная система межбанковских расчётов

Автоматизированная система межбанковских расчётов Понятие, поведение и классификация затрат

Понятие, поведение и классификация затрат Инвестиционная политика государства. (Тема 14)

Инвестиционная политика государства. (Тема 14) Оценка акций. Риск и доходность портфеля ценных бумаг

Оценка акций. Риск и доходность портфеля ценных бумаг Социальное страхование

Социальное страхование Временная оценка денежных потоков. (Лекция 3)

Временная оценка денежных потоков. (Лекция 3) Доходы образовательной организации ГБОУ СОШ №2091

Доходы образовательной организации ГБОУ СОШ №2091 Аудиторские доказательства. (Тема 12)

Аудиторские доказательства. (Тема 12) Рыночное и затратное трансфертное ценообразование

Рыночное и затратное трансфертное ценообразование Краудсорсинг

Краудсорсинг Банковская система России

Банковская система России