- Понятие, поведение и классификация затрат

Содержание

- 2. П Л А Н Эволюция методов учета затрат Сущность и содержание издержек, затрат и расходов организации,

- 3. 1. Эволюция методов учета затрат Анализ затрат помогает выяснить их эффективность, установить, не будут ли они

- 4. В 1887 г. был опубликован теоретический труд английских экономистов Дж. М. Фелса и Э. Гарке «Производственные

- 5. Американский экономист А.Г. Черч в 1901 г. в работе «Адекватное распределение производственных расходов» разделил условно –

- 6. Это привело к формированию Дж. А. Хиггисом концепции центров ответственности, в соответствии с которой затраты не

- 7. Начался новый этап развития внутрифирменного учета - стратегического управленческого, вобравшего в себя такие методы учета затрат,

- 8. 2. Сущность и содержание издержек, затрат и расходов организации, различия между ними Основным направлением деятельности любой

- 9. Затраты – это стоимость ресурсов, использованных на конкретные цели. Затраты представляют собой потребленные сырьевые, материальные, трудовые

- 10. Совокупность затрат на производство и продажу продукции, выраженная в денежной форме, образует себестоимость продукции. Затраты на

- 11. Расчеты по определению себестоимости продукции по статьям затрат производятся в специальных формах, называемых калькуляциями. Отдельные виды

- 12. Затраты признаются в качестве расходов организации только в том случае, когда произведенные затраты приводят к получению

- 13. на другие цели бизнеса, не приводящие к образованию активов (например, при оплате ремонта автомобиля или расходовании

- 14. в порядке предварительной оплаты материально – производственных запасов и иных ценностей, работ, услуг; в виде авансов,

- 15. Прочими расходами признаются: расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование)

- 16. отчисления в оценочные резервы, создаваемые в соответствии с правилами бухгалтерского учета (резервы по сомнительным долгам, под

- 17. Признание расходов в бухгалтерском учете происходит при соблюдении следующих условий: расход производится в соответствии с конкретным

- 18. 3. Классификация затрат по экономическому содержанию – по элементам и по статьям калькуляции Система учета производственных

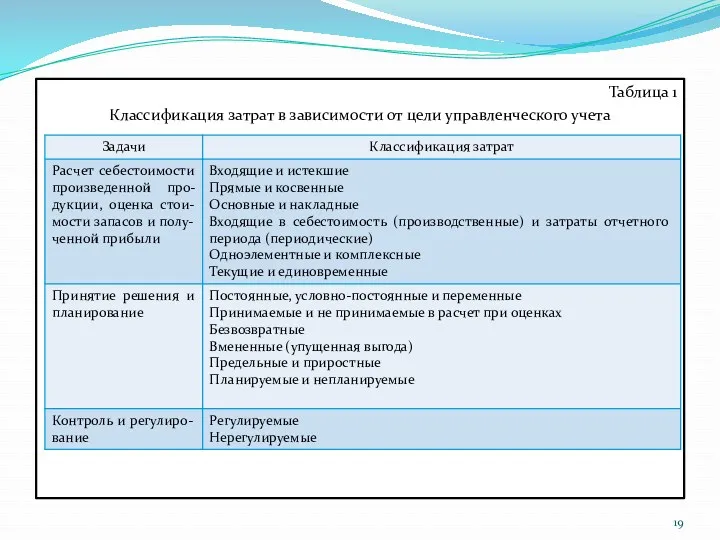

- 19. Таблица 1 Классификация затрат в зависимости от цели управленческого учета

- 20. Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку использованных в процессе производства природных ресурсов и предметов

- 21. Сумма затрат по элементам определяет размер этих затрат, произведенных предприятием за отчетный период на производство продукции

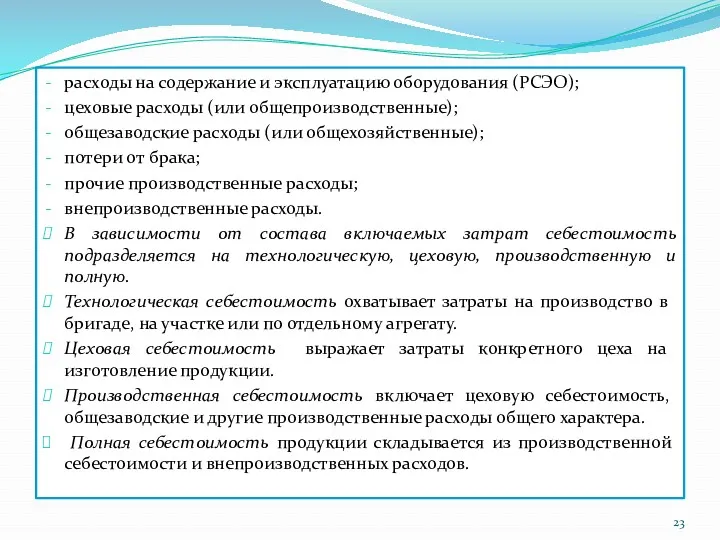

- 22. Сумма затрат по калькуляционным статьям определяет размер затрат, образующих себестоимость выпущенных из производства готовых изделий, выполненных

- 23. расходы на содержание и эксплуатацию оборудования (РСЭО); цеховые расходы (или общепроизводственные); общезаводские расходы (или общехозяйственные); потери

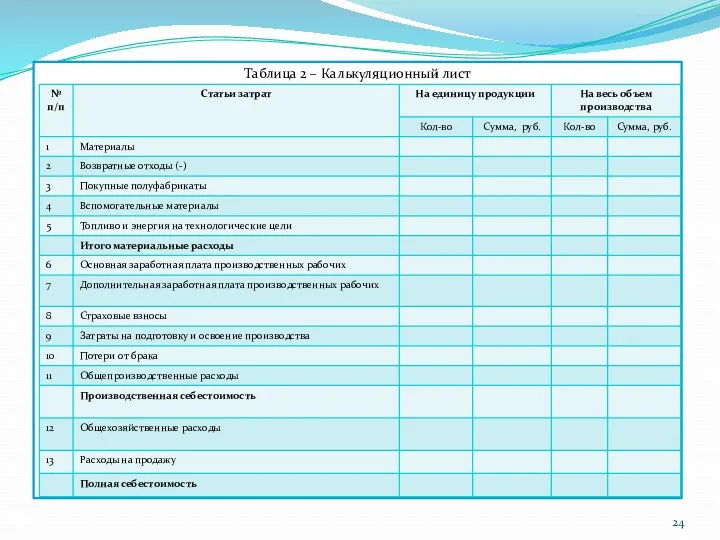

- 24. Таблица 2 – Калькуляционный лист

- 25. 4. Классификация затрат по отношению к производству и продукции – прямые и косвенные, основные и накладные

- 26. Косвенные затраты невозможно прямо отнести на какое – либо изделие. Они распределяются между отдельными изделиями согласно

- 27. Такие материалы считаются вспомогательными, а затраты по ним – косвенными общепроизводственными затратами, которые учитываются в целом

- 28. Таблица 3 – Классификация косвенных расходов

- 29. Косвенные затраты – это совокупность издержек, связанных с производством, которые нельзя (или экономически нецелесообразно) отнести непосредственно

- 30. Масштабная база, в рамках которой амортизационные отчисления до сих пор оставались постоянными (от 0 до 1

- 31. 5. Классификация затрат по их динамике – переменные, постоянные, условно – переменные, условно - постоянные Одна

- 32. С помощью классификации затрат на постоянные и переменные можно решать ряд важных задач: а) рассчитать себестоимость

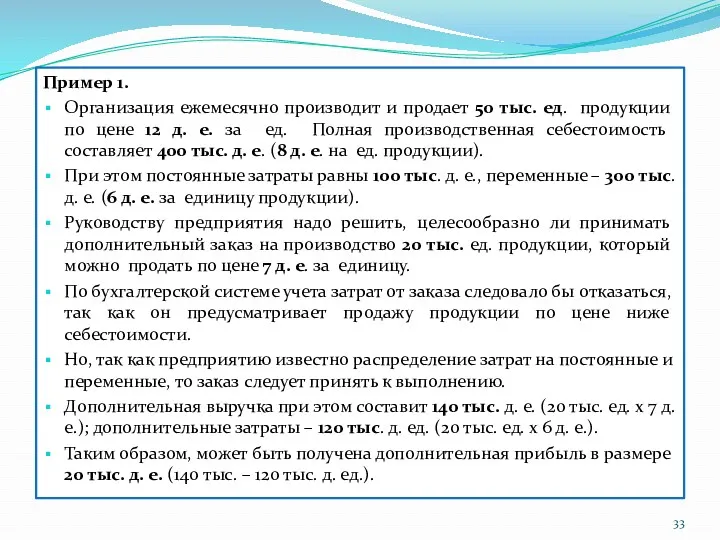

- 33. Пример 1. Организация ежемесячно производит и продает 50 тыс. ед. продукции по цене 12 д. е.

- 34. Переменные затраты возрастают или уменьшаются пропорционально объему производства продукции (оказания услуг, товарооборота), т.е. зависят от деловой

- 35. К непроизводственным переменным затратам можно отнести расходы на упаковку готовой продукции для отгрузки ее потребителю, транспортные

- 36. Формулу можно использовать для расчета постоянных затрат, которые не реагируют на изменение объемов производства. Например, стоимость

- 37. Другой вид переменных затрат – дегрессивные затраты, которые растут медленнее, чем возрастает уровень деловой активности (например,

- 38. Крз = 40 / 20 = 2. Следовательно, при Крз > 1 переменные затраты являются прогрессивными.

- 39. Условно – переменные (условно – постоянные) затраты содержат как переменные, так и постоянные компоненты. В качестве

- 40. 6. Классификация затрат по отношению к данному управленческому решению – релевантные, приростные (дифференциальные), вмененные (воображаемые) .

- 41. Бухгалтер – аналитик, представляя руководству предприятия исходную информацию для выбора оптимального решения, таким образом, готовит свои

- 42. Пример 2. При принятии решения об использовании личного автомобиля вместо городского транспорта с целью разовой поездки

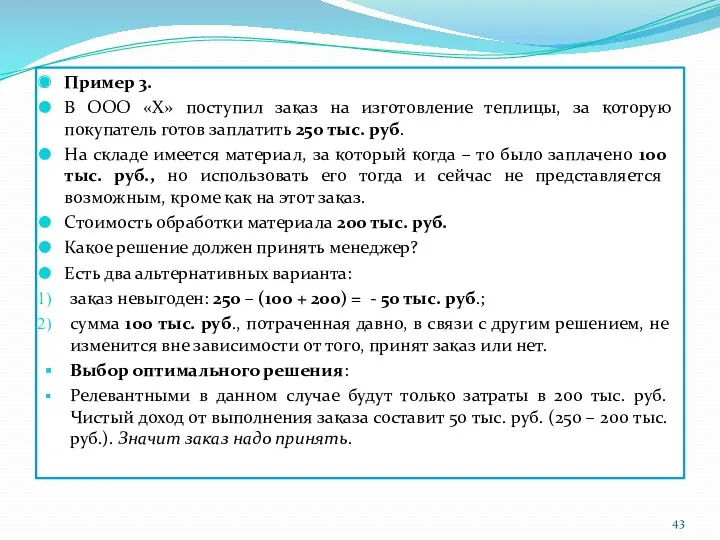

- 43. Пример 3. В ООО «Х» поступил заказ на изготовление теплицы, за которую покупатель готов заплатить 250

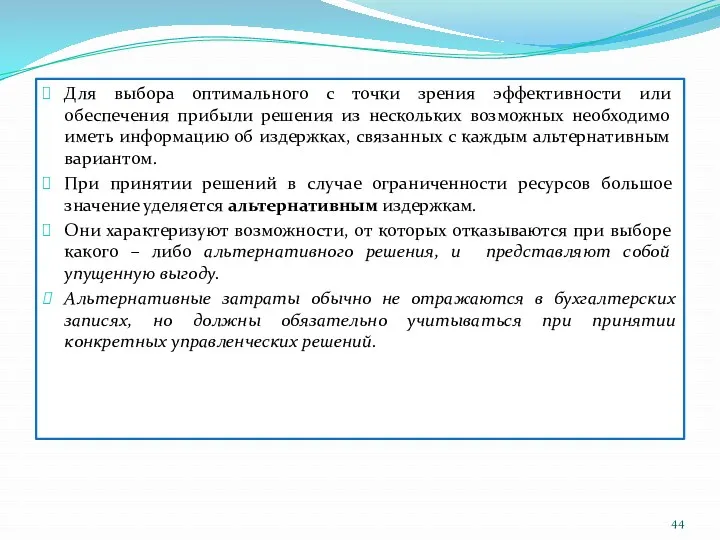

- 44. Для выбора оптимального с точки зрения эффективности или обеспечения прибыли решения из нескольких возможных необходимо иметь

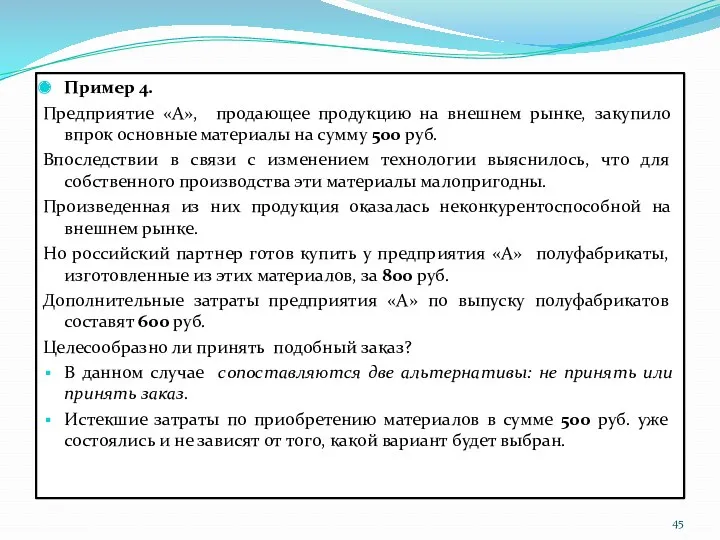

- 45. Пример 4. Предприятие «А», продающее продукцию на внешнем рынке, закупило впрок основные материалы на сумму 500

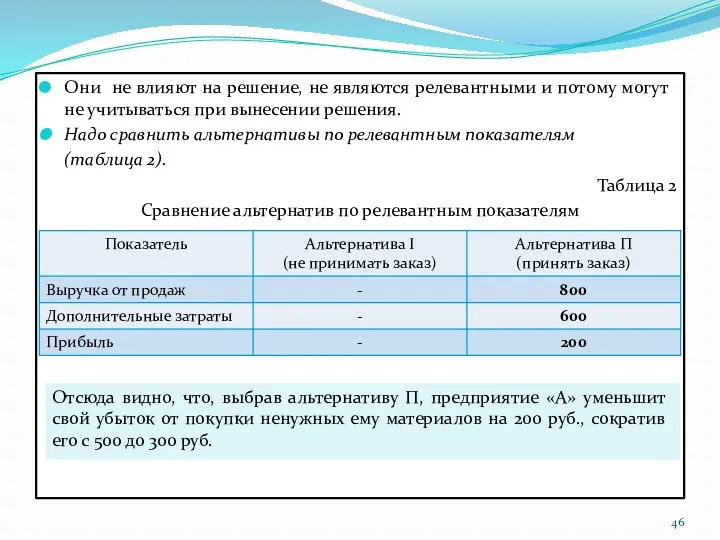

- 46. Они не влияют на решение, не являются релевантными и потому могут не учитываться при вынесении решения.

- 47. Различают также затраты, принимаемые и не принимаемые в расчет при оценке прибыли или формировании себестоимости. При

- 48. К безвозвратным затратам можно отнести, например, и стоимость неликвидов. Несмотря на то, что и безвозвратные, и

- 49. Пример 6. Печь хлебопекарни работает на полную мощность в три смены, выпуская нарезные батоны. Прибыль хлебопекарни

- 50. Приростные (дифференциальные) и предельные затраты. Приростные затраты являются дополнительными и возникают в результате изготовления или продажи

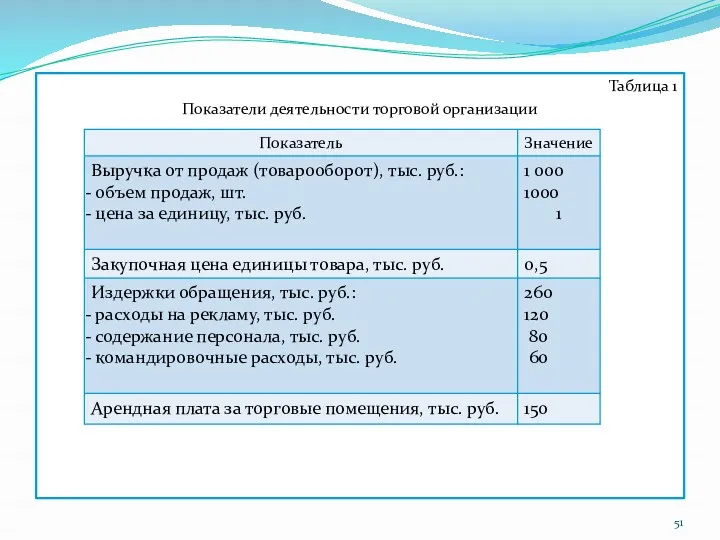

- 51. Таблица 1 Показатели деятельности торговой организации

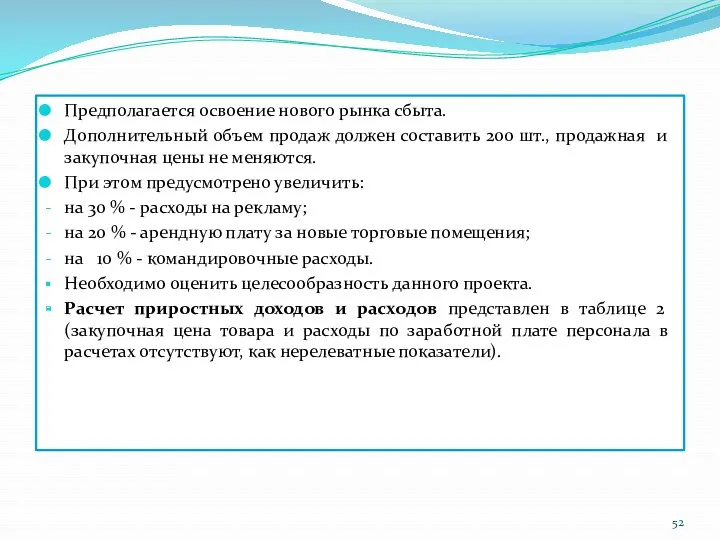

- 52. Предполагается освоение нового рынка сбыта. Дополнительный объем продаж должен составить 200 шт., продажная и закупочная цены

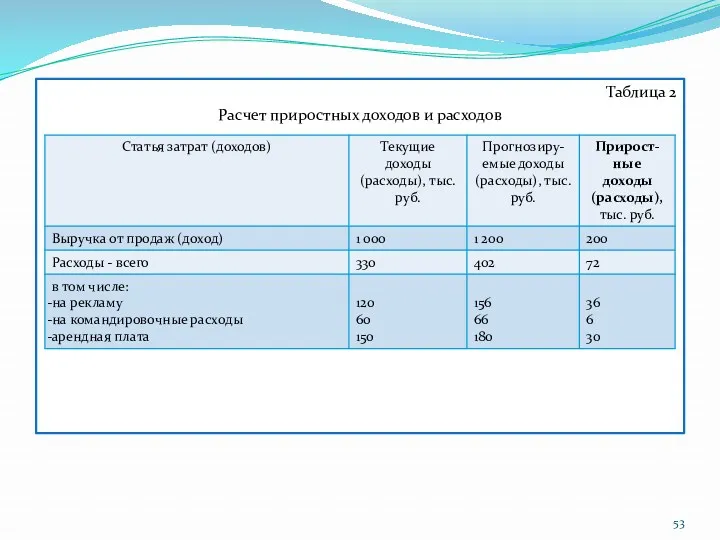

- 53. Таблица 2 Расчет приростных доходов и расходов

- 54. Таким образом, создание нового рынка сбыта приведет к приростным расходам в сумме 72 тыс. руб. Приростные

- 55. Для определения себестоимости продукции (работ, услуг) и оценки финансового результата организации применяется также группировка затрат на

- 56. Если товары не реализованы и хранятся на складе, то они регистрируются в балансе как входящие. Если

- 57. 7. Формирование производственной себестоимости Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку использованных в процессе производства

- 58. При этом различают показатели полной и неполной производственной себестоимости. При исчислении полной производственной себестоимости в ее

- 59. Для исчисления различных показателей себестоимости продукции необходимо классифицировать затраты по ряду признаков (выделить затраты, включаемые в

- 60. Таблица 1

- 61. По отношению к себестоимости продукции затраты делят на включаемые и невключаемые в себестоимость продукции. Себестоимость выпущенной

- 62. По составу (однородности) различают одноэлементные и комплексные расходы. Одноэлементными называются расходы, состоящие из одного элемента, -

- 63. По участию в процессе производства различают производственные и непроизводственные затраты (расходы периода). Производственные затраты непосредственно связаны

- 64. Часть расходов на продажу распределяется между видами проданной продукции косвенным способом – пропорционально производственной себестоимости, стоимости

- 65. По эффективности различают производительные и непроизводительные затраты. Производительными считают затраты на производство продукции установленного качества при

- 66. Ненормируемые – это затраты, по которым нормы не устанавливаются: потери от простоев, оплата сверхурочных работ и

- 67. По временным периодам осуществления различают затраты предшествующих периодов, данного периода и будущих периодов. Затраты предшествующих периодов

- 68. 8. Классификация затрат для целей контроля и регулирования – регулируемые и нерегулируемые. Затраты по центрам ответственности

- 69. Регулируемые затраты подвержены влиянию менеджера центра ответственности, а на нерегулируемые он воздействовать не может. Работа менеджера

- 70. Затраты по центрам ответственности Центр ответственности (ЦО) – структурное подразделение предприятия, осуществляющее определенный набор хозяйственных операций,

- 71. Центром затрат может также быть отдельное рабочее место, например, по сборке какого – либо объекта, отдельная

- 72. На выбор центров затрат большое влияние оказывает возможность закрепления ответственности руководителей структурных подразделений и исполнителей за

- 73. По каждому центру затрат ответственность соответствующих руководителей или исполнителей устанавливается только по контролируемым ими расходами. При

- 74. 9. Организация учета производственных затрат. Смета затрат. Под организацией учета производственных затрат понимают, во-первых, систему используемых

- 75. Для ведения бухгалтерского управленческого учета организация может воспользоваться: счетами учета внеоборотных активов – 01, 02, 04,

- 76. Группировка и распределение затрат 1.Учет затрат по видам – такая классификация затрат определена гл. 25 Налогового

- 77. Местами возникновения затрат могут быть рабочие места, участки, бригады, цехи, отделы предприятия, например, отдел технического контроля,

- 78. Фактически данные по центрам ответственности отражаются бухгалтером – аналитиком в отчетах об исполнении сметы, составляемых через

- 79. В противном случае калькулированию предшествует распределение затрат по местам их возникновения. Процедура распределения затрат проходит три

- 80. После того, как все затраты организации перенесены на производственные подразделения, возможно их распределение по носителям затрат

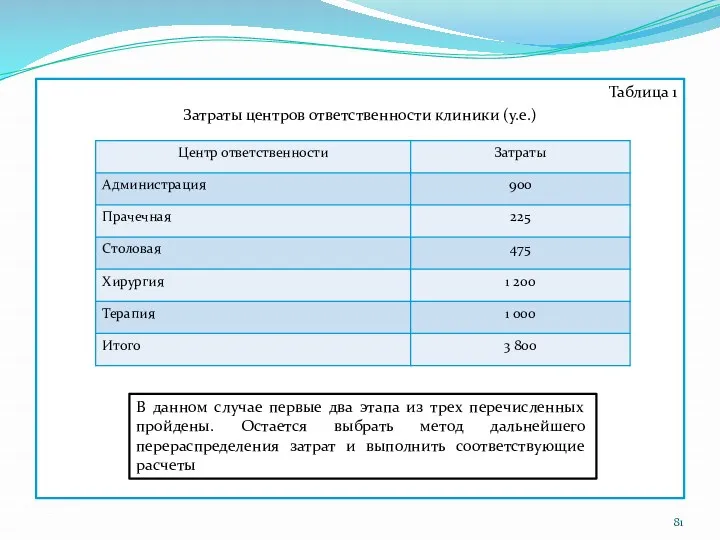

- 81. Таблица 1 Затраты центров ответственности клиники (у.е.) В данном случае первые два этапа из трех перечисленных

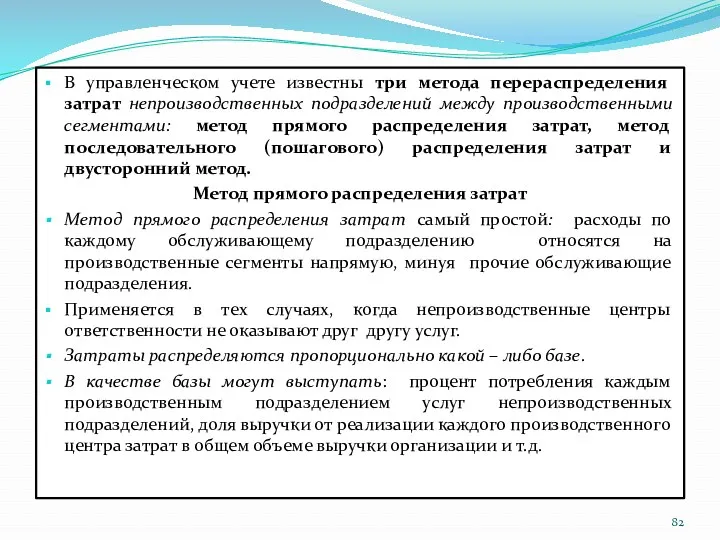

- 82. В управленческом учете известны три метода перераспределения затрат непроизводственных подразделений между производственными сегментами: метод прямого распределения

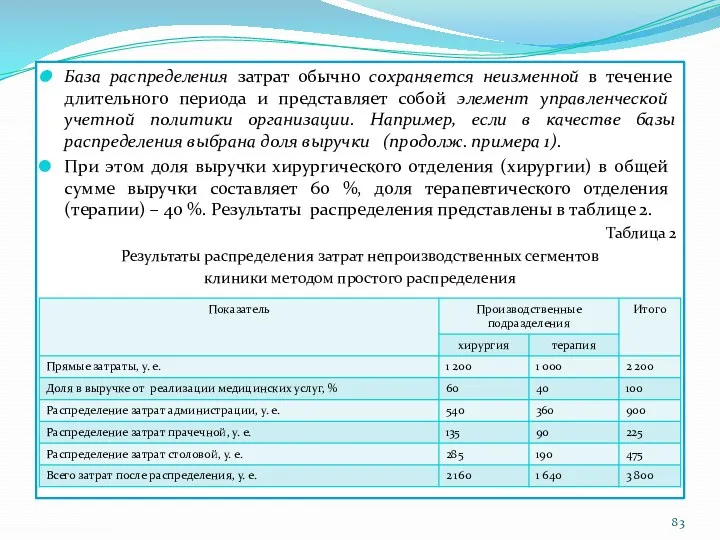

- 83. База распределения затрат обычно сохраняется неизменной в течение длительного периода и представляет собой элемент управленческой учетной

- 84. Метод последовательного (пошагового) распределения затрат Метод применяется в тех случаях, когда непроизводственные подразделения оказывают друг другу

- 85. Например, для лаборатории – это количество выполненных анализов (ед.); для прачечной – количество выстиранного белья (кг);

- 86. Приписав затраты клиники (продолж. примера 1 и 2) доходным центрам ответственности, можно подсчитать стоимость лечения, например,

- 87. Периодически проводя такой анализ, можно оценить тенденции изменения затрат учреждения здравоохранения по отделениям (центрам ответственности) и

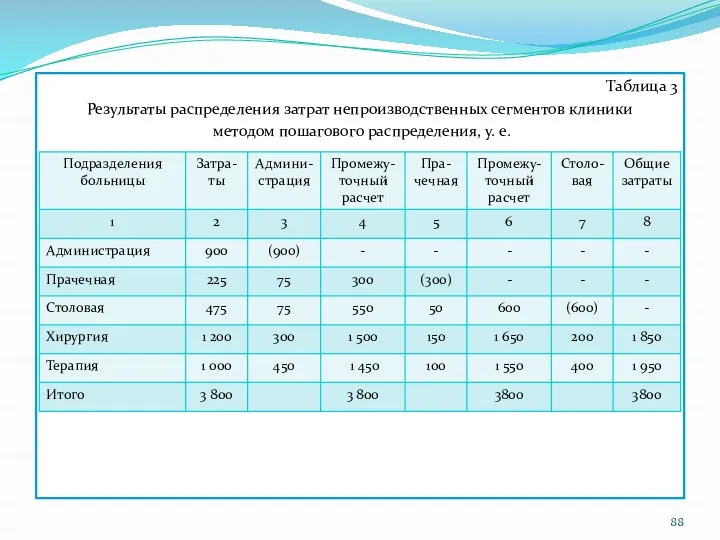

- 88. Таблица 3 Результаты распределения затрат непроизводственных сегментов клиники методом пошагового распределения, у. е.

- 89. Шаг 1: распределяются затраты административного отдела. База распределения – число работников. Исходя из численности работающих в

- 90. Получается соотношение: 20 : 60 : 40, или 1 : 3 : 2 (всего 6 частей).

- 91. Третий метод распределения затрат, используемый в бухгалтерском управленческом учете, называется двусторонним или методом взаимного распределения, что

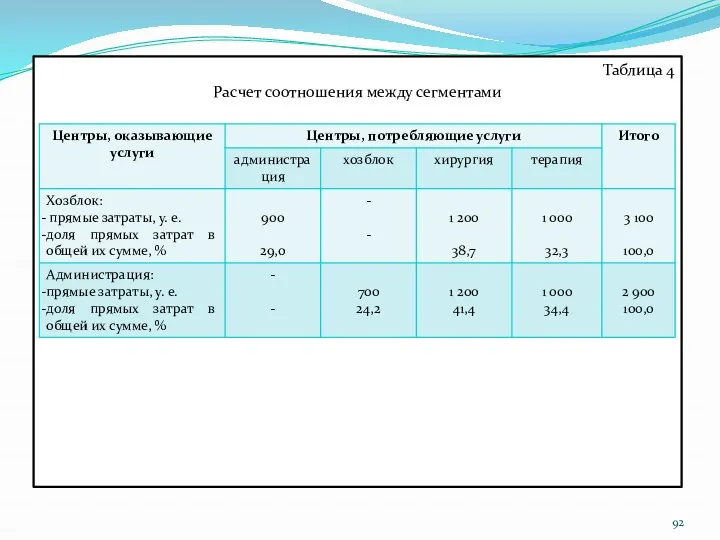

- 92. Таблица 4 Расчет соотношения между сегментами

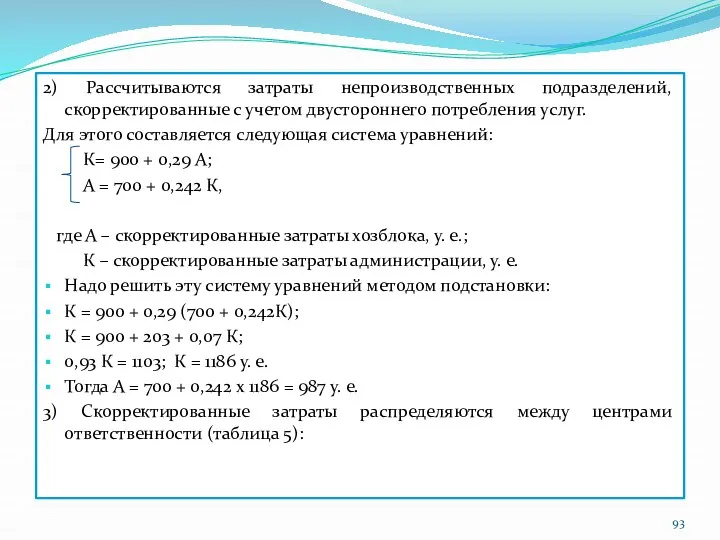

- 93. 2) Рассчитываются затраты непроизводственных подразделений, скорректированные с учетом двустороннего потребления услуг. Для этого составляется следующая система

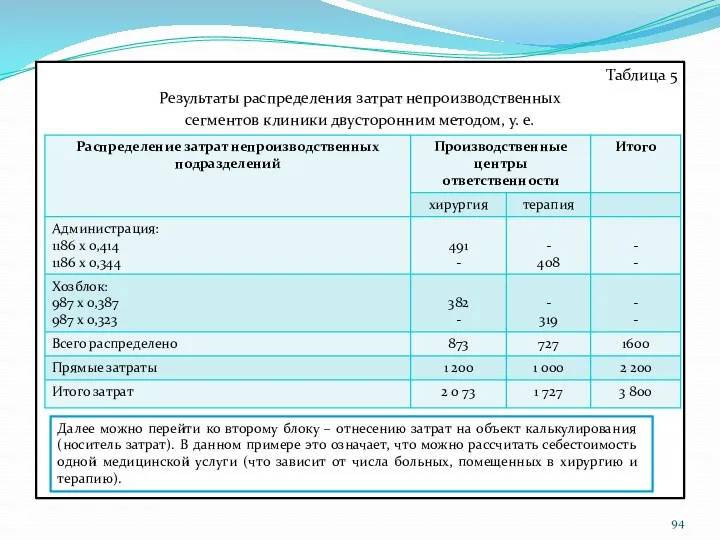

- 94. Таблица 5 Результаты распределения затрат непроизводственных сегментов клиники двусторонним методом, у. е. Далее можно перейти ко

- 95. Сметы затрат После выбора центров затрат по каждому из них составляют смету затрат. При этом в

- 96. Некоторые организации на затраты центра относят только те накладные расходы, которые возникают в данном центре. Ставка

- 98. Скачать презентацию

П Л А Н

Эволюция методов учета затрат

Сущность и содержание издержек, затрат

П Л А Н

Эволюция методов учета затрат

Сущность и содержание издержек, затрат

1. Эволюция методов учета затрат

Анализ затрат помогает выяснить их эффективность, установить,

1. Эволюция методов учета затрат

Анализ затрат помогает выяснить их эффективность, установить,

В 1887 г. был опубликован теоретический труд английских экономистов Дж. М.

В 1887 г. был опубликован теоретический труд английских экономистов Дж. М.

Американский экономист А.Г. Черч в 1901 г. в работе «Адекватное распределение

Американский экономист А.Г. Черч в 1901 г. в работе «Адекватное распределение

Это привело к формированию Дж. А. Хиггисом концепции центров ответственности, в

Это привело к формированию Дж. А. Хиггисом концепции центров ответственности, в

Начался новый этап развития внутрифирменного учета - стратегического управленческого, вобравшего в

Начался новый этап развития внутрифирменного учета - стратегического управленческого, вобравшего в

2. Сущность и содержание издержек, затрат и расходов организации, различия между

2. Сущность и содержание издержек, затрат и расходов организации, различия между

Затраты – это стоимость ресурсов, использованных на конкретные цели.

Затраты представляют собой

Затраты – это стоимость ресурсов, использованных на конкретные цели.

Затраты представляют собой

Совокупность затрат на производство и продажу продукции, выраженная в денежной форме,

Совокупность затрат на производство и продажу продукции, выраженная в денежной форме,

Расчеты по определению себестоимости продукции по статьям затрат производятся в специальных

Расчеты по определению себестоимости продукции по статьям затрат производятся в специальных

Затраты признаются в качестве расходов организации только в том случае, когда

Затраты признаются в качестве расходов организации только в том случае, когда

на другие цели бизнеса, не приводящие к образованию активов (например, при

на другие цели бизнеса, не приводящие к образованию активов (например, при

в порядке предварительной оплаты материально – производственных запасов и иных ценностей,

в порядке предварительной оплаты материально – производственных запасов и иных ценностей,

Прочими расходами признаются:

расходы, связанные с предоставлением за плату во временное пользование

Прочими расходами признаются:

расходы, связанные с предоставлением за плату во временное пользование

отчисления в оценочные резервы, создаваемые в соответствии с правилами бухгалтерского учета

отчисления в оценочные резервы, создаваемые в соответствии с правилами бухгалтерского учета

Признание расходов в бухгалтерском учете происходит при соблюдении следующих условий:

расход производится

Признание расходов в бухгалтерском учете происходит при соблюдении следующих условий:

расход производится

3. Классификация затрат по экономическому содержанию – по элементам и по

3. Классификация затрат по экономическому содержанию – по элементам и по

Таблица 1

Классификация затрат в зависимости от цели управленческого учета

Таблица 1

Классификация затрат в зависимости от цели управленческого учета

Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку использованных в процессе

Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку использованных в процессе

Сумма затрат по элементам определяет размер этих затрат, произведенных предприятием за

Сумма затрат по элементам определяет размер этих затрат, произведенных предприятием за

Сумма затрат по калькуляционным статьям определяет размер затрат, образующих себестоимость выпущенных

Сумма затрат по калькуляционным статьям определяет размер затрат, образующих себестоимость выпущенных

расходы на содержание и эксплуатацию оборудования (РСЭО);

цеховые расходы (или общепроизводственные);

общезаводские расходы

расходы на содержание и эксплуатацию оборудования (РСЭО);

цеховые расходы (или общепроизводственные);

общезаводские расходы

Таблица 2 – Калькуляционный лист

Таблица 2 – Калькуляционный лист

4. Классификация затрат по отношению к производству и продукции – прямые

4. Классификация затрат по отношению к производству и продукции – прямые

Косвенные затраты невозможно прямо отнести на какое – либо изделие.

Они распределяются

Косвенные затраты невозможно прямо отнести на какое – либо изделие.

Они распределяются

Такие материалы считаются вспомогательными, а затраты по ним – косвенными общепроизводственными

Такие материалы считаются вспомогательными, а затраты по ним – косвенными общепроизводственными

Таблица 3 – Классификация косвенных расходов

Таблица 3 – Классификация косвенных расходов

Косвенные затраты – это совокупность издержек, связанных с производством, которые нельзя

Косвенные затраты – это совокупность издержек, связанных с производством, которые нельзя

Масштабная база, в рамках которой амортизационные отчисления до сих пор оставались

Масштабная база, в рамках которой амортизационные отчисления до сих пор оставались

5. Классификация затрат по их динамике – переменные, постоянные, условно –

5. Классификация затрат по их динамике – переменные, постоянные, условно –

С помощью классификации затрат на постоянные и переменные можно решать ряд

С помощью классификации затрат на постоянные и переменные можно решать ряд

Пример 1.

Организация ежемесячно производит и продает 50 тыс. ед. продукции по

Пример 1.

Организация ежемесячно производит и продает 50 тыс. ед. продукции по

Переменные затраты возрастают или уменьшаются пропорционально объему производства продукции (оказания услуг,

Переменные затраты возрастают или уменьшаются пропорционально объему производства продукции (оказания услуг,

К непроизводственным переменным затратам можно отнести расходы на упаковку готовой продукции

К непроизводственным переменным затратам можно отнести расходы на упаковку готовой продукции

Формулу можно использовать для расчета постоянных затрат, которые не реагируют на

Формулу можно использовать для расчета постоянных затрат, которые не реагируют на

Другой вид переменных затрат – дегрессивные затраты, которые растут медленнее, чем

Другой вид переменных затрат – дегрессивные затраты, которые растут медленнее, чем

Крз = 40 / 20 = 2.

Следовательно, при Крз

Крз = 40 / 20 = 2.

Следовательно, при Крз

Условно – переменные (условно – постоянные) затраты содержат как переменные, так

Условно – переменные (условно – постоянные) затраты содержат как переменные, так

6. Классификация затрат по отношению к данному управленческому решению – релевантные,

6. Классификация затрат по отношению к данному управленческому решению – релевантные,

Бухгалтер – аналитик, представляя руководству предприятия исходную информацию для выбора оптимального

Бухгалтер – аналитик, представляя руководству предприятия исходную информацию для выбора оптимального

Пример 2. При принятии решения об использовании личного автомобиля вместо городского

Пример 2. При принятии решения об использовании личного автомобиля вместо городского

Пример 3.

В ООО «Х» поступил заказ на изготовление теплицы, за

Пример 3.

В ООО «Х» поступил заказ на изготовление теплицы, за

Для выбора оптимального с точки зрения эффективности или обеспечения прибыли решения

Для выбора оптимального с точки зрения эффективности или обеспечения прибыли решения

Пример 4.

Предприятие «А», продающее продукцию на внешнем рынке, закупило впрок основные

Пример 4.

Предприятие «А», продающее продукцию на внешнем рынке, закупило впрок основные

Они не влияют на решение, не являются релевантными и потому могут

Они не влияют на решение, не являются релевантными и потому могут

Различают также затраты, принимаемые и не принимаемые в расчет при оценке

Различают также затраты, принимаемые и не принимаемые в расчет при оценке

К безвозвратным затратам можно отнести, например, и стоимость неликвидов.

Несмотря на то,

К безвозвратным затратам можно отнести, например, и стоимость неликвидов.

Несмотря на то,

Пример 6. Печь хлебопекарни работает на полную мощность в три смены,

Пример 6. Печь хлебопекарни работает на полную мощность в три смены,

Приростные (дифференциальные) и предельные затраты.

Приростные затраты являются дополнительными и возникают в

Приростные (дифференциальные) и предельные затраты.

Приростные затраты являются дополнительными и возникают в

Таблица 1

Показатели деятельности торговой организации

Таблица 1

Показатели деятельности торговой организации

Предполагается освоение нового рынка сбыта.

Дополнительный объем продаж должен составить 200 шт.,

Предполагается освоение нового рынка сбыта.

Дополнительный объем продаж должен составить 200 шт.,

Таблица 2

Расчет приростных доходов и расходов

Таблица 2

Расчет приростных доходов и расходов

Таким образом, создание нового рынка сбыта приведет к приростным расходам в

Таким образом, создание нового рынка сбыта приведет к приростным расходам в

Для определения себестоимости продукции (работ, услуг) и оценки финансового результата организации

Для определения себестоимости продукции (работ, услуг) и оценки финансового результата организации

Если товары не реализованы и хранятся на складе, то они регистрируются

Если товары не реализованы и хранятся на складе, то они регистрируются

7. Формирование производственной себестоимости

Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку

7. Формирование производственной себестоимости

Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку

При этом различают показатели полной и неполной производственной себестоимости.

При исчислении полной

При этом различают показатели полной и неполной производственной себестоимости.

При исчислении полной

Для исчисления различных показателей себестоимости продукции необходимо классифицировать затраты по ряду

Для исчисления различных показателей себестоимости продукции необходимо классифицировать затраты по ряду

Таблица 1

Таблица 1

По отношению к себестоимости продукции затраты делят на включаемые и невключаемые

По отношению к себестоимости продукции затраты делят на включаемые и невключаемые

По составу (однородности) различают одноэлементные и комплексные расходы.

Одноэлементными называются расходы, состоящие

По составу (однородности) различают одноэлементные и комплексные расходы.

Одноэлементными называются расходы, состоящие

По участию в процессе производства различают производственные и непроизводственные затраты (расходы

По участию в процессе производства различают производственные и непроизводственные затраты (расходы

Часть расходов на продажу распределяется между видами проданной продукции косвенным способом

Часть расходов на продажу распределяется между видами проданной продукции косвенным способом

По эффективности различают производительные и непроизводительные затраты.

Производительными считают затраты на производство

По эффективности различают производительные и непроизводительные затраты.

Производительными считают затраты на производство

Ненормируемые – это затраты, по которым нормы не устанавливаются: потери от

Ненормируемые – это затраты, по которым нормы не устанавливаются: потери от

По временным периодам осуществления различают затраты предшествующих периодов, данного периода и

По временным периодам осуществления различают затраты предшествующих периодов, данного периода и

8. Классификация затрат для целей контроля и регулирования – регулируемые и

8. Классификация затрат для целей контроля и регулирования – регулируемые и

Регулируемые затраты подвержены влиянию менеджера центра ответственности, а на нерегулируемые он

Регулируемые затраты подвержены влиянию менеджера центра ответственности, а на нерегулируемые он

Затраты по центрам ответственности

Центр ответственности (ЦО) – структурное подразделение предприятия, осуществляющее

Затраты по центрам ответственности

Центр ответственности (ЦО) – структурное подразделение предприятия, осуществляющее

Центром затрат может также быть отдельное рабочее место, например, по сборке

Центром затрат может также быть отдельное рабочее место, например, по сборке

На выбор центров затрат большое влияние оказывает возможность закрепления ответственности руководителей

На выбор центров затрат большое влияние оказывает возможность закрепления ответственности руководителей

По каждому центру затрат ответственность соответствующих руководителей или исполнителей устанавливается только

По каждому центру затрат ответственность соответствующих руководителей или исполнителей устанавливается только

9. Организация учета производственных затрат. Смета затрат.

Под организацией учета производственных затрат

9. Организация учета производственных затрат. Смета затрат.

Под организацией учета производственных затрат

Для ведения бухгалтерского управленческого учета организация может воспользоваться:

счетами учета внеоборотных активов

Для ведения бухгалтерского управленческого учета организация может воспользоваться:

счетами учета внеоборотных активов

Группировка и распределение затрат

1.Учет затрат по видам – такая классификация затрат

Группировка и распределение затрат

1.Учет затрат по видам – такая классификация затрат

Местами возникновения затрат могут быть рабочие места, участки, бригады, цехи, отделы

Местами возникновения затрат могут быть рабочие места, участки, бригады, цехи, отделы

Фактически данные по центрам ответственности отражаются бухгалтером – аналитиком в отчетах

Фактически данные по центрам ответственности отражаются бухгалтером – аналитиком в отчетах

В противном случае калькулированию предшествует распределение затрат по местам их возникновения.

Процедура

В противном случае калькулированию предшествует распределение затрат по местам их возникновения.

Процедура

После того, как все затраты организации перенесены на производственные подразделения, возможно

После того, как все затраты организации перенесены на производственные подразделения, возможно

Таблица 1

Затраты центров ответственности клиники (у.е.)

В данном случае первые два этапа

Таблица 1

Затраты центров ответственности клиники (у.е.)

В данном случае первые два этапа

В управленческом учете известны три метода перераспределения затрат непроизводственных подразделений между

В управленческом учете известны три метода перераспределения затрат непроизводственных подразделений между

База распределения затрат обычно сохраняется неизменной в течение длительного периода и

База распределения затрат обычно сохраняется неизменной в течение длительного периода и

Метод последовательного (пошагового)

распределения затрат

Метод применяется в тех случаях, когда непроизводственные

Метод последовательного (пошагового)

распределения затрат

Метод применяется в тех случаях, когда непроизводственные

Например, для лаборатории – это количество выполненных анализов (ед.); для прачечной

Например, для лаборатории – это количество выполненных анализов (ед.); для прачечной

Приписав затраты клиники (продолж. примера 1 и 2) доходным центрам ответственности,

Приписав затраты клиники (продолж. примера 1 и 2) доходным центрам ответственности,

Периодически проводя такой анализ, можно оценить тенденции изменения затрат учреждения здравоохранения

Периодически проводя такой анализ, можно оценить тенденции изменения затрат учреждения здравоохранения

Таблица 3

Результаты распределения затрат непроизводственных сегментов клиники

методом пошагового распределения, у.

Таблица 3

Результаты распределения затрат непроизводственных сегментов клиники

методом пошагового распределения, у.

Шаг 1: распределяются затраты административного отдела. База распределения – число работников.

Шаг 1: распределяются затраты административного отдела. База распределения – число работников.

Получается соотношение: 20 : 60 : 40, или 1 : 3

Получается соотношение: 20 : 60 : 40, или 1 : 3

Третий метод распределения затрат, используемый в бухгалтерском управленческом учете, называется двусторонним

Третий метод распределения затрат, используемый в бухгалтерском управленческом учете, называется двусторонним

Таблица 4

Расчет соотношения между сегментами

Таблица 4

Расчет соотношения между сегментами

2) Рассчитываются затраты непроизводственных подразделений, скорректированные с учетом двустороннего потребления услуг.

Для

2) Рассчитываются затраты непроизводственных подразделений, скорректированные с учетом двустороннего потребления услуг.

Для

Таблица 5

Результаты распределения затрат непроизводственных

сегментов клиники двусторонним методом, у. е.

Далее можно

Таблица 5

Результаты распределения затрат непроизводственных

сегментов клиники двусторонним методом, у. е.

Далее можно

Сметы затрат

После выбора центров затрат по каждому из них составляют смету

Сметы затрат

После выбора центров затрат по каждому из них составляют смету

Некоторые организации на затраты центра относят только те накладные расходы, которые

Некоторые организации на затраты центра относят только те накладные расходы, которые

Информационная база дисциплины Финансы организаций

Информационная база дисциплины Финансы организаций Рішення фінансових задач

Рішення фінансових задач Установление бесплатного проезда на железнодорожном транспорте пригородного сообщения и транспорте Москвы отдельным категориям

Установление бесплатного проезда на железнодорожном транспорте пригородного сообщения и транспорте Москвы отдельным категориям Пилотный проект фонда социального страхования Российской Федерации Прямые выплаты

Пилотный проект фонда социального страхования Российской Федерации Прямые выплаты Adjusting Entries

Adjusting Entries Как распознать финансовую пирамиду

Как распознать финансовую пирамиду Система счетов бухгалтерского учета и двойная запись

Система счетов бухгалтерского учета и двойная запись Mezzanine. Mezzanine versus bank and equity

Mezzanine. Mezzanine versus bank and equity Організація обліку розрахунків за виплатами працівникам

Організація обліку розрахунків за виплатами працівникам Оценка финансовых результатов и использование прибыли (на примере ООО Мотор-Трейдинг)

Оценка финансовых результатов и использование прибыли (на примере ООО Мотор-Трейдинг) Доходы предприятия и финансовые результаты его деятельности

Доходы предприятия и финансовые результаты его деятельности Рынок ценных бумаг

Рынок ценных бумаг Учет операций по привлечению денежных средств по договорам займа и кредитным договорам. Глава 6

Учет операций по привлечению денежных средств по договорам займа и кредитным договорам. Глава 6 Отдельные вопросы применения специальных налоговых режимов (рассмотрение вопроса о налоговых каникулах)

Отдельные вопросы применения специальных налоговых режимов (рассмотрение вопроса о налоговых каникулах) Виды социальных пособий

Виды социальных пособий Объем рынка

Объем рынка Межбанковское кредитование

Межбанковское кредитование Единая форма Сведения для ведения индивидуального (персонифицированного) учета и сведения о начисленных страховых взносах

Единая форма Сведения для ведения индивидуального (персонифицированного) учета и сведения о начисленных страховых взносах Фин.математика З_О (1)

Фин.математика З_О (1) Анализ эффективности использования основного капитала

Анализ эффективности использования основного капитала Моя будущая пенсия

Моя будущая пенсия Отчетность. Форма 8-пр

Отчетность. Форма 8-пр Сбалансированность бюджетов

Сбалансированность бюджетов Система оплаты труда образовательных организаций

Система оплаты труда образовательных организаций Пошаговая инструкция запроса справки через личный кабинет Фонда социального страхования РФ, г. Новосибирск

Пошаговая инструкция запроса справки через личный кабинет Фонда социального страхования РФ, г. Новосибирск Налоговая система РФ

Налоговая система РФ Методика анализа себестоимости

Методика анализа себестоимости Understanding options. Chapter 20. Principles of corporate finance

Understanding options. Chapter 20. Principles of corporate finance