- Організація обліку розрахунків за виплатами працівникам

Содержание

- 2. Метою дослідження є визначення сутності організації обліку розрахунків з оплати праці та обґрунтуванні заходів, метою яких

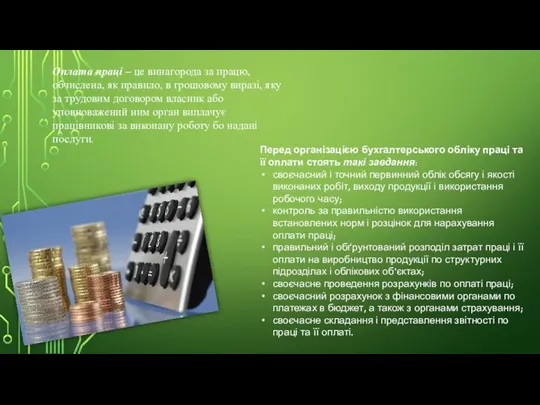

- 3. Оплата праці – це винагорода за працю, обчислена, як правило, в грошовому виразі, яку за трудовим

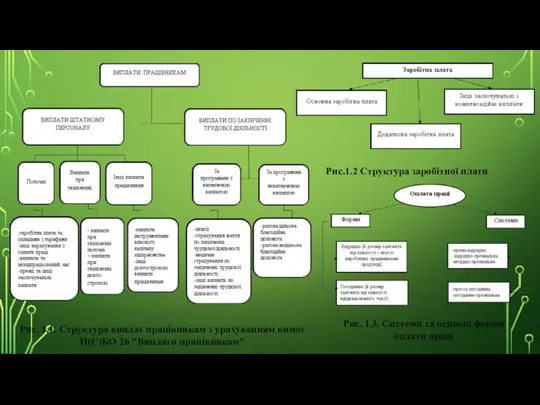

- 4. Рис. 1.1. Структура виплат працівникам з урахуванням вимог П(С)БО 26 "Виплати працівникам" Рис.1.2 Структура заробітної плати

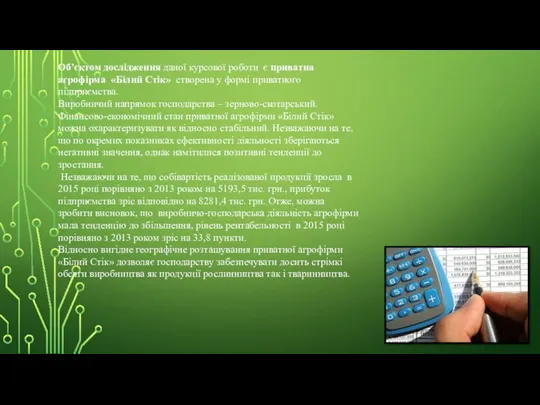

- 5. Об’єктом дослідження даної курсової роботи є приватна агрофірма «Білий Стік» створена у формі приватного підприємства. Виробничий

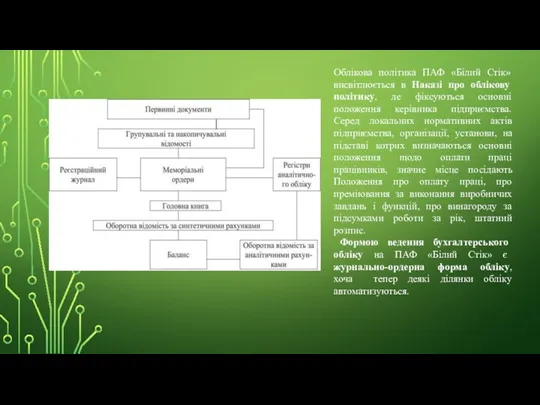

- 6. Облікова політика ПАФ «Білий Стік» висвітлюється в Наказі про облікову політику, де фіксуються основні положення керівника

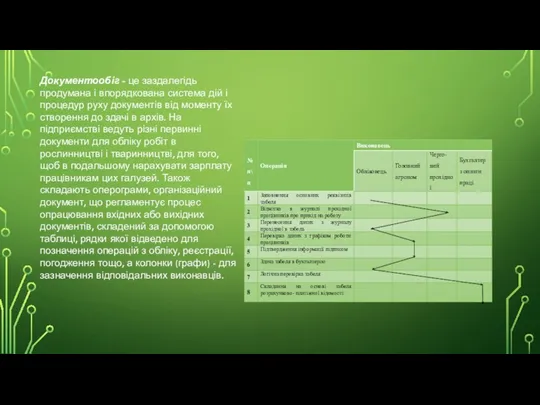

- 7. Документообіг - це заздалегідь продумана і впорядкована система дій і процедур руху документів від моменту їх

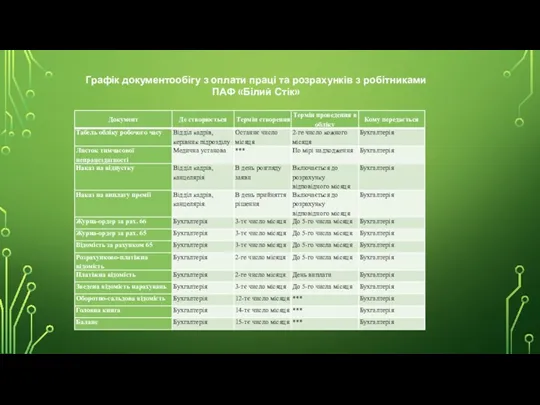

- 8. Графік документообігу з оплати праці та розрахунків з робітниками ПАФ «Білий Стік»

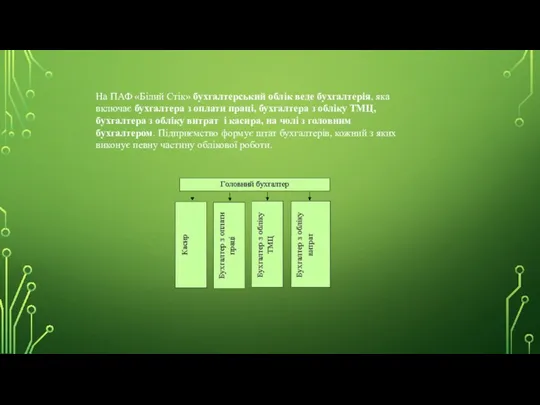

- 9. На ПАФ «Білий Стік» бухгалтерський облік веде бухгалтерія, яка включає бухгалтера з оплати праці, бухгалтера з

- 10. У ПАФ «Білий Стік» є розроблене Положення про бухгалтерію, яке являє собою організаційно-розпорядчий документ безстрокового зберігання,

- 11. На приватній агрофірмі «Білий Стік» для виконання обов’язків бухгалтерія в своїй діяльності керується Посадовою інструкцією бухгалтера.

- 12. Ефективне функціонування системи бухгалтерського обліку повинно здійснюватися в наступних напрямках: 1. Удосконалення методології і методики обліку,

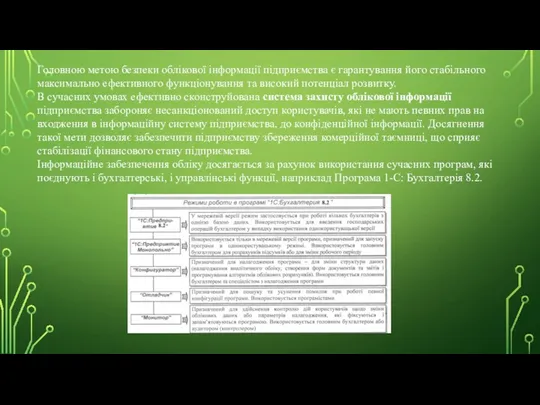

- 13. Головною метою безпеки облікової інформації підприємства є гарантування його стабільного максимально ефективного функціонування та високий потенціал

- 15. Скачать презентацию

Метою дослідження є визначення сутності організації обліку розрахунків з оплати праці

Метою дослідження є визначення сутності організації обліку розрахунків з оплати праці

Оплата праці – це винагорода за працю, обчислена, як правило, в

Оплата праці – це винагорода за працю, обчислена, як правило, в

Рис. 1.1. Структура виплат працівникам з урахуванням вимог П(С)БО 26 "Виплати

Рис. 1.1. Структура виплат працівникам з урахуванням вимог П(С)БО 26 "Виплати

Об’єктом дослідження даної курсової роботи є приватна агрофірма «Білий Стік» створена

Об’єктом дослідження даної курсової роботи є приватна агрофірма «Білий Стік» створена

Облікова політика ПАФ «Білий Стік» висвітлюється в Наказі про облікову політику,

Облікова політика ПАФ «Білий Стік» висвітлюється в Наказі про облікову політику,

Документообіг - це заздалегідь продумана і впорядкована система дій і процедур

Документообіг - це заздалегідь продумана і впорядкована система дій і процедур

Графік документообігу з оплати праці та розрахунків з робітниками ПАФ «Білий

Графік документообігу з оплати праці та розрахунків з робітниками ПАФ «Білий

На ПАФ «Білий Стік» бухгалтерський облік веде бухгалтерія, яка включає бухгалтера

На ПАФ «Білий Стік» бухгалтерський облік веде бухгалтерія, яка включає бухгалтера

У ПАФ «Білий Стік» є розроблене Положення про бухгалтерію, яке

У ПАФ «Білий Стік» є розроблене Положення про бухгалтерію, яке

На приватній агрофірмі «Білий Стік» для виконання обов’язків бухгалтерія в

На приватній агрофірмі «Білий Стік» для виконання обов’язків бухгалтерія в

Ефективне функціонування системи бухгалтерського обліку повинно здійснюватися в наступних напрямках:

1.

Ефективне функціонування системи бухгалтерського обліку повинно здійснюватися в наступних напрямках:

1.

Головною метою безпеки облікової інформації підприємства є гарантування його стабільного максимально

Головною метою безпеки облікової інформації підприємства є гарантування його стабільного максимально

Финансовые инструменты АО Банк Развития Казахстана

Финансовые инструменты АО Банк Развития Казахстана Дебетовая карта

Дебетовая карта Отчетность страхователей для ведения индивидуального (персонифицированного) учета

Отчетность страхователей для ведения индивидуального (персонифицированного) учета Как работать с единым налоговым платежом

Как работать с единым налоговым платежом Основи побудови фінансово обліку

Основи побудови фінансово обліку Государственное регулирование кризисных ситуаций. Тема № 2

Государственное регулирование кризисных ситуаций. Тема № 2 Корректировка плана МТО ООО Таргин

Корректировка плана МТО ООО Таргин Бухгалтерлік есеп және аудит

Бухгалтерлік есеп және аудит Как проявить должную осмотрительность. Мнение ФНС

Как проявить должную осмотрительность. Мнение ФНС Сущность и функции денег. Денежное обращение

Сущность и функции денег. Денежное обращение Виды кредитов

Виды кредитов Навчальна дисципліна Фінанси для спеціальності Правознавство

Навчальна дисципліна Фінанси для спеціальності Правознавство Основы кредитно-денежной политики

Основы кредитно-денежной политики Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ Коммерческое предложение. Проект POS-credit

Коммерческое предложение. Проект POS-credit Недержавне пенсійне страхування: стан та перспективи розвитку

Недержавне пенсійне страхування: стан та перспективи розвитку Корпорация EG

Корпорация EG Налог на прибыль организаций

Налог на прибыль организаций Инвестиции и источники финансирования инвестиционной деятельности

Инвестиции и источники финансирования инвестиционной деятельности Анализ финансово-хозяйственной деятельности предприятия на примере ООО Фурла Рус

Анализ финансово-хозяйственной деятельности предприятия на примере ООО Фурла Рус Счета-фактуры по корректировкам отгрузок и возвратам, сводные справки. 1С:ERP Управление предприятием 2

Счета-фактуры по корректировкам отгрузок и возвратам, сводные справки. 1С:ERP Управление предприятием 2 Перевод работников АО Красная звезда на новые условия оплаты труда

Перевод работников АО Красная звезда на новые условия оплаты труда Управление пассивами банка

Управление пассивами банка Налог на доходы физических лиц

Налог на доходы физических лиц Рабочий отчет департамента аналитики компании IPO

Рабочий отчет департамента аналитики компании IPO Валютные системы. Валютные риски. Валютные кризисы

Валютные системы. Валютные риски. Валютные кризисы Банковские услуги. Виды банковских услуг для физических лиц

Банковские услуги. Виды банковских услуг для физических лиц Бюджет процесі

Бюджет процесі