- Государственное регулирование кризисных ситуаций. Тема № 2

Содержание

- 2. Учебные вопросы: 1. Задачи государственного антикризисного регулирования 2. Университет банкротства.

- 3. ЛИТЕРАТУРА Основная: Коротков Э.М., Беляев А.А. Антикризисное управление. – Издательство: Юнити, 2008. Круглова Н.Ю. Антикризисное управление.

- 4. Вопрос 1 Правовое регулирование рыночных отношений является одной из главных функций государства в регулировании рыночной экономики.

- 5. Особое значение в деятельности руководителя, стремящегося обеспечить стабильное положение своего предприятия на рынке, приобретает обязательственное право.

- 6. Значительное внимание в деятельности предпринимателя по обязательствам необходимо уделить способам обеспечения их надлежащего исполнения. При этом

- 7. При определении критериев несостоятельности (банкротства) принимаются во внимание лишь денежные обязательства должника и его обязанности по

- 8. В соответствии с Законом о несостоятельности (банкротстве) для определения задолженности по обязательствам и обязательным платежам в

- 9. Размер денежных требований кредиторов, а также налоговых и иных уполномоченных органов считается установленным (бесспорным), если они

- 10. При отсутствии признаков банкротства арбитражный суд отказывает в удовлетворении соответствующего заявления о банкротстве должника. Однако наличие

- 11. Процедуру внешнего управления нельзя считать новой для нашего законодательства, но стоит отметить ее более детальное и

- 12. По новому Закону о банкротстве мораторий на удовлетворение требований кредиторов будет означать не только приостановление исполнения

- 13. В этот период не будут также начисляться неустойки (штрафы, пени) по данным обязательствам, финансовые (экономические) санкции

- 14. Особенности банкротства отдельных категорий должников — юридических лиц Одним из основных недостатков ранее действовавшего законодательства о

- 15. Вопрос 2 Проблема антикризисного управления несостоятельным предприятием вытекает из самой природы проводимых в России экономических реформ.

- 16. Финансовая несостоятельность и банкротство предприятия, как правило, является последствием крупных ошибок, сделанным руководством предприятия, прежде всего

- 17. В законодательстве о банкротстве трех стран Испании, США и России предусмотрена процедура финансового оздоровления, когда законодательно

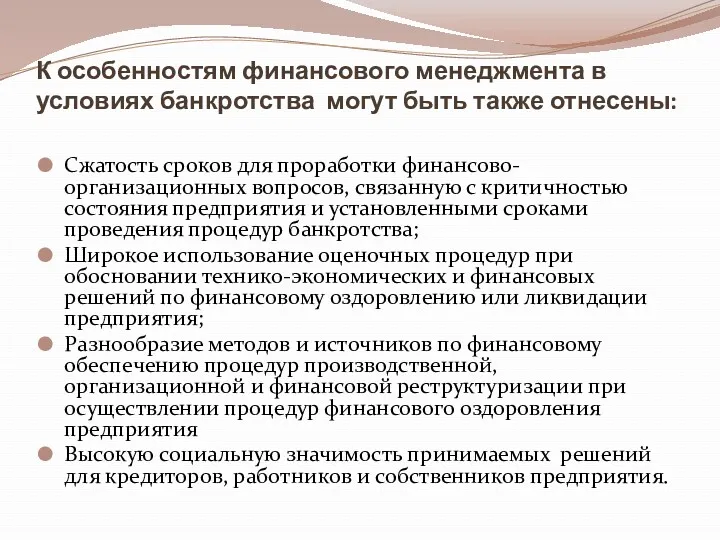

- 18. К особенностям финансового менеджмента в условиях банкротства могут быть также отнесены: Сжатость сроков для проработки финансово-организационных

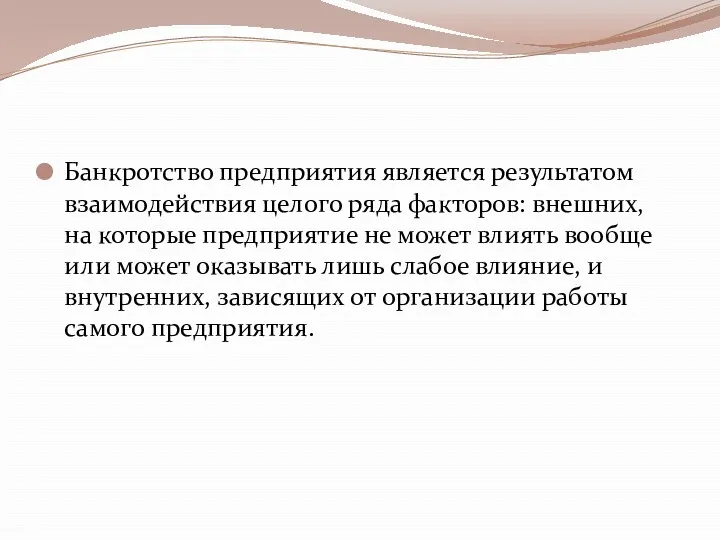

- 19. Банкротство предприятия является результатом взаимодействия целого ряда факторов: внешних, на которые предприятие не может влиять вообще

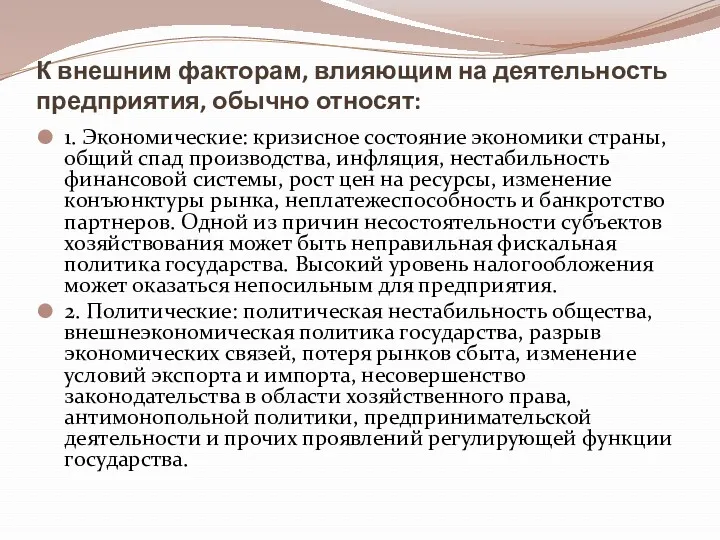

- 20. К внешним факторам, влияющим на деятельность предприятия, обычно относят: 1. Экономические: кризисное состояние экономики страны, общий

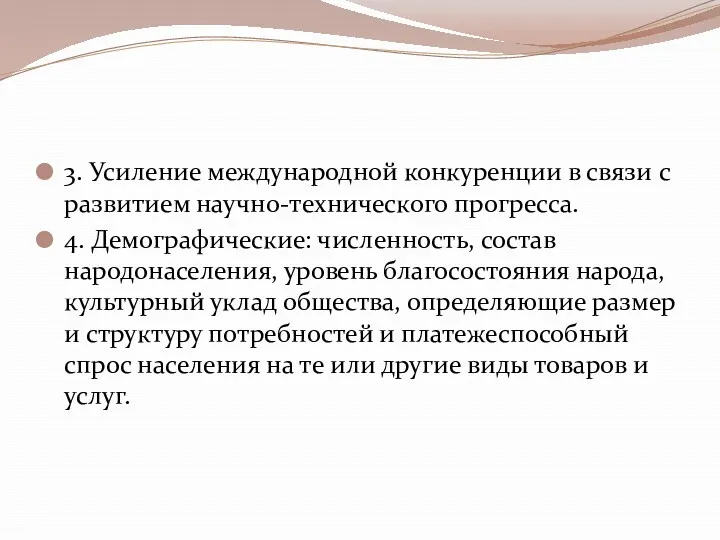

- 21. 3. Усиление международной конкуренции в связи с развитием научно-технического прогресса. 4. Демографические: численность, состав народонаселения, уровень

- 22. Банкротство является, как правило, следствием совместного действия внутренних и внешних факторов. В развитых странах с рыночной

- 23. К внешним причинам банкротства следует также отнести усиление международной конкуренции. Зарубежные предприятия в одних случаях выигрывают

- 24. С точки зрения влияния внутренних факторов, банкротство предприятия обычно подразделяется на: банкротство, связанное с неэффективным управлением

- 25. Внутренние факторы: 1. Дефицит собственного оборотного капитала как следствие неэффективной производственно-коммерческой деятельности или неэффективной инвестиционной политики.

- 26. 5. Плохая клиентура предприятия, которая платит с опозданием или не платит вовсе по причине банкротства, что

- 27. Виды банкротства предприятий: 1. Реальное банкротство. Оно характеризует полную неспособность предприятия восстановить в предстоящем периоде свою

- 29. Скачать презентацию

Учебные вопросы:

1. Задачи государственного антикризисного регулирования

2. Университет банкротства.

Учебные вопросы:

1. Задачи государственного антикризисного регулирования

2. Университет банкротства.

ЛИТЕРАТУРА

Основная:

Коротков Э.М., Беляев А.А. Антикризисное управление. – Издательство: Юнити, 2008.

Круглова Н.Ю.

ЛИТЕРАТУРА

Основная:

Коротков Э.М., Беляев А.А. Антикризисное управление. – Издательство: Юнити, 2008.

Круглова Н.Ю.

Вопрос 1

Правовое регулирование рыночных отношений является одной из главных функций государства

Вопрос 1

Правовое регулирование рыночных отношений является одной из главных функций государства

Особое значение в деятельности руководителя, стремящегося обеспечить стабильное положение своего предприятия

Особое значение в деятельности руководителя, стремящегося обеспечить стабильное положение своего предприятия

Значительное внимание в деятельности предпринимателя по обязательствам необходимо уделить способам обеспечения

Значительное внимание в деятельности предпринимателя по обязательствам необходимо уделить способам обеспечения

При определении критериев несостоятельности (банкротства) принимаются во внимание лишь денежные обязательства

При определении критериев несостоятельности (банкротства) принимаются во внимание лишь денежные обязательства

В соответствии с Законом о несостоятельности (банкротстве) для определения задолженности по

В соответствии с Законом о несостоятельности (банкротстве) для определения задолженности по

Размер денежных требований кредиторов, а также налоговых и иных уполномоченных органов

Размер денежных требований кредиторов, а также налоговых и иных уполномоченных органов

При отсутствии признаков банкротства арбитражный суд отказывает в удовлетворении соответствующего заявления

При отсутствии признаков банкротства арбитражный суд отказывает в удовлетворении соответствующего заявления

Процедуру внешнего управления нельзя считать новой для нашего законодательства, но стоит

Процедуру внешнего управления нельзя считать новой для нашего законодательства, но стоит

По новому Закону о банкротстве мораторий на удовлетворение требований кредиторов будет

По новому Закону о банкротстве мораторий на удовлетворение требований кредиторов будет

В этот период не будут также начисляться неустойки (штрафы, пени) по

В этот период не будут также начисляться неустойки (штрафы, пени) по

Особенности банкротства отдельных категорий должников — юридических лиц

Одним из основных недостатков

Особенности банкротства отдельных категорий должников — юридических лиц

Одним из основных недостатков

Вопрос 2

Проблема антикризисного управления несостоятельным предприятием вытекает из самой природы проводимых

Вопрос 2

Проблема антикризисного управления несостоятельным предприятием вытекает из самой природы проводимых

Финансовая несостоятельность и банкротство предприятия, как правило, является последствием крупных ошибок,

Финансовая несостоятельность и банкротство предприятия, как правило, является последствием крупных ошибок,

В законодательстве о банкротстве трех стран Испании, США и России предусмотрена

В законодательстве о банкротстве трех стран Испании, США и России предусмотрена

К особенностям финансового менеджмента в условиях банкротства могут быть также отнесены:

Сжатость

К особенностям финансового менеджмента в условиях банкротства могут быть также отнесены:

Сжатость

Банкротство предприятия является результатом взаимодействия целого ряда факторов: внешних, на которые

Банкротство предприятия является результатом взаимодействия целого ряда факторов: внешних, на которые

К внешним факторам, влияющим на деятельность предприятия, обычно относят:

1. Экономические:

К внешним факторам, влияющим на деятельность предприятия, обычно относят:

1. Экономические:

3. Усиление международной конкуренции в связи с развитием научно-технического прогресса.

4. Демографические:

3. Усиление международной конкуренции в связи с развитием научно-технического прогресса.

4. Демографические:

Банкротство является, как правило, следствием совместного действия внутренних и внешних факторов.

Банкротство является, как правило, следствием совместного действия внутренних и внешних факторов.

К внешним причинам банкротства следует также отнести усиление международной конкуренции. Зарубежные

К внешним причинам банкротства следует также отнести усиление международной конкуренции. Зарубежные

С точки зрения влияния внутренних факторов, банкротство предприятия обычно подразделяется на:

банкротство,

С точки зрения влияния внутренних факторов, банкротство предприятия обычно подразделяется на:

банкротство,

Внутренние факторы:

1. Дефицит собственного оборотного капитала как следствие неэффективной производственно-коммерческой деятельности

Внутренние факторы:

1. Дефицит собственного оборотного капитала как следствие неэффективной производственно-коммерческой деятельности

5. Плохая клиентура предприятия, которая платит с опозданием или не платит

5. Плохая клиентура предприятия, которая платит с опозданием или не платит

Виды банкротства предприятий:

1. Реальное банкротство. Оно характеризует полную неспособность предприятия восстановить

Виды банкротства предприятий:

1. Реальное банкротство. Оно характеризует полную неспособность предприятия восстановить

Управление Федерального казначейства по Краснодарскому краю. Слайды для совещания ОГЗ

Управление Федерального казначейства по Краснодарскому краю. Слайды для совещания ОГЗ Важные изменения 2018 в налогах, взносах и бухучете

Важные изменения 2018 в налогах, взносах и бухучете Vērtspapīri

Vērtspapīri Технико-экономическое обоснование расчета цены услуги. Расчет цены парикмахерской услуги по выполнению свадебной прически

Технико-экономическое обоснование расчета цены услуги. Расчет цены парикмахерской услуги по выполнению свадебной прически Проектирование, поставка и монтаж оборудования фонтана г Чаплыгин. Фонтан круглый 10 000

Проектирование, поставка и монтаж оборудования фонтана г Чаплыгин. Фонтан круглый 10 000 Графические ценовые модели

Графические ценовые модели Основные положения Федерального закона от 03.10.2018 № 350-фз

Основные положения Федерального закона от 03.10.2018 № 350-фз Учет движения материально-производственных запасов в организации (на примере ООО Альфа-Пром)

Учет движения материально-производственных запасов в организации (на примере ООО Альфа-Пром) Креативна Європа. Програма ЄС, спрямована на підтримку культурного, креативного та аудіовізуального секторів

Креативна Європа. Програма ЄС, спрямована на підтримку культурного, креативного та аудіовізуального секторів Повышенная стипендия за достижения в научно-исследовательской деятельности

Повышенная стипендия за достижения в научно-исследовательской деятельности Основы работы с программой 1C: Бухгалтерия. Основные термины и понятия

Основы работы с программой 1C: Бухгалтерия. Основные термины и понятия Учет обязательств

Учет обязательств Поняття банківської таємниці. (Тема 9)

Поняття банківської таємниці. (Тема 9) Банковские услуги. Виды банковских услуг для физических лиц

Банковские услуги. Виды банковских услуг для физических лиц Оценка и калькуляция в бухгалтерском учете

Оценка и калькуляция в бухгалтерском учете Организация кассовой работы в банках по обслуживанию юридических и физических лиц

Организация кассовой работы в банках по обслуживанию юридических и физических лиц Порядок оформления доплат. УФПС Ростовской области – филиал ФГУП Почта России

Порядок оформления доплат. УФПС Ростовской области – филиал ФГУП Почта России Pricing concepts. The nature of price. Price and nonprice competition. (Chapter 21)

Pricing concepts. The nature of price. Price and nonprice competition. (Chapter 21) Анализ портфеля акций

Анализ портфеля акций Система организации кредитования юридических лиц в коммерческом банке ПАО Сбербанк России и направления ее совершенствования

Система организации кредитования юридических лиц в коммерческом банке ПАО Сбербанк России и направления ее совершенствования Учет основных хозяйственных процессов

Учет основных хозяйственных процессов Аудиторский контроль

Аудиторский контроль Учет аренды. Аренда. Классификация. Финансовая аренда

Учет аренды. Аренда. Классификация. Финансовая аренда Кто и как поддержит ваш проект

Кто и как поддержит ваш проект Акцизний податок (ПКУ ст.212-232)

Акцизний податок (ПКУ ст.212-232) Ценообразование и сметное дело в строительстве

Ценообразование и сметное дело в строительстве История возникновения, сущность, функции и виды денег

История возникновения, сущность, функции и виды денег Анализ управления оборотным капиталом. Анализ деловой активности предприятия

Анализ управления оборотным капиталом. Анализ деловой активности предприятия