Технико-экономическое обоснование расчета цены услуги. Расчет цены парикмахерской услуги по выполнению свадебной прически презентация

- Технико-экономическое обоснование расчета цены услуги. Расчет цены парикмахерской услуги по выполнению свадебной прически

Содержание

- 2. Затраты - один из важнейших экономических показателей, во многом определяющий уровень цен на услуги, работы, размер

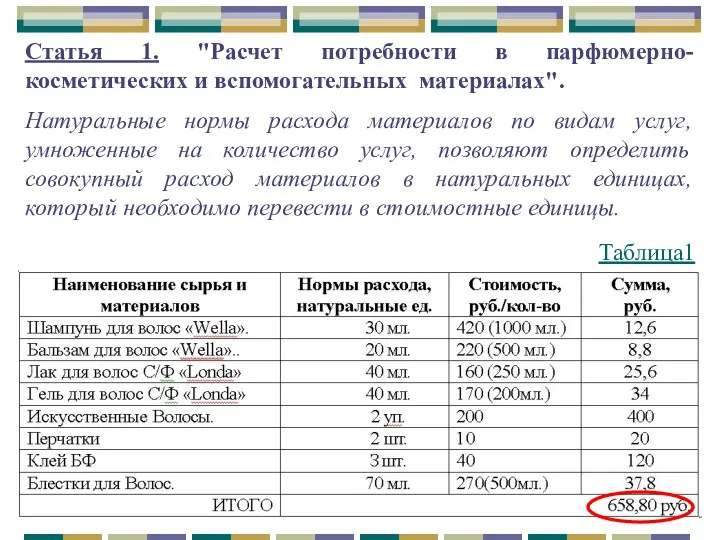

- 3. Статья 1. "Расчет потребности в парфюмерно-косметических и вспомогательных материалах". Натуральные нормы расхода материалов по видам услуг,

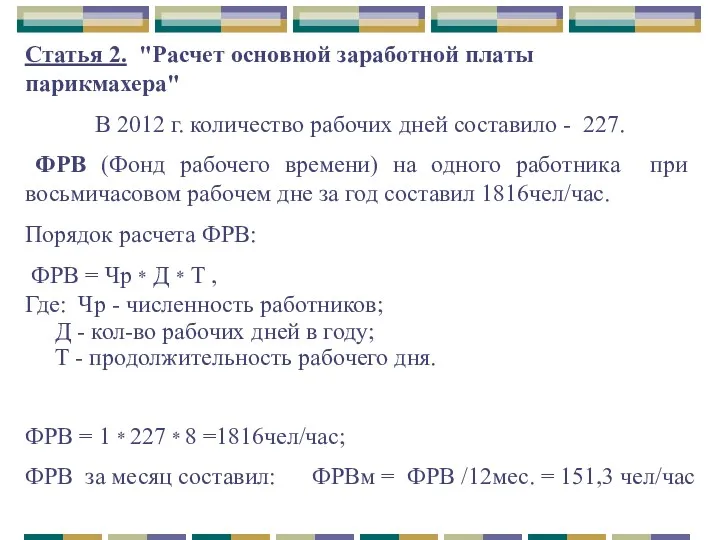

- 4. Статья 2. "Расчет основной заработной платы парикмахера" В 2012 г. количество рабочих дней составило - 227.

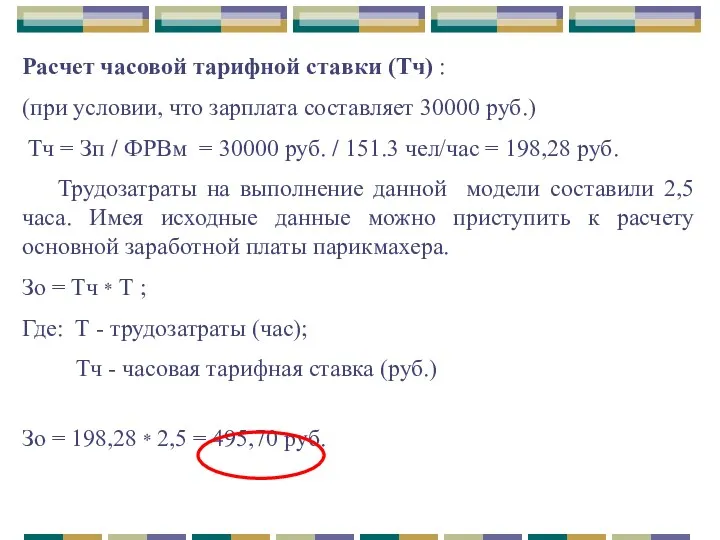

- 5. Расчет часовой тарифной ставки (Тч) : (при условии, что зарплата составляет 30000 руб.) Тч = Зп

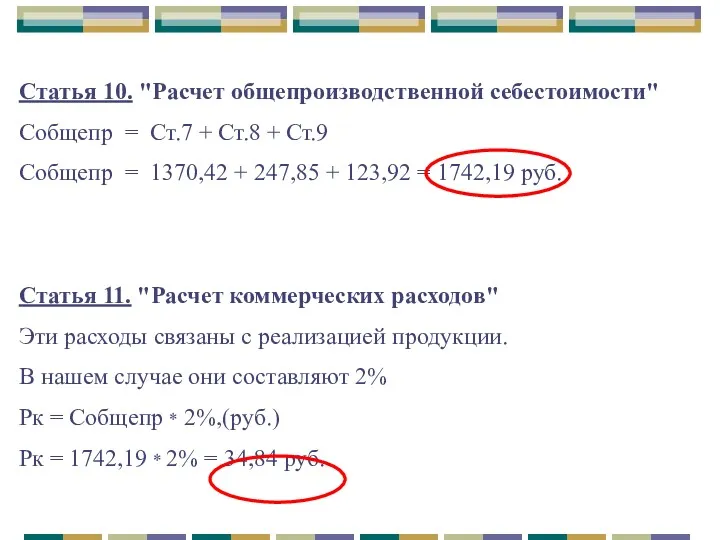

- 6. Статья 3. "Расчет дополнительной заработной платы" К дополнительной заработной плате относится компенсации за отпуск, неявку и

- 7. Статья 4. "Расчет комплексной заработной платы" Зк = 3о + 3д; Зк = 495,70 руб. +

- 8. Статья 6. "Расчет прочих расходов" Сюда входят затраты на электроэнергию, амортизационные отчисления, на оборудование используемое непосредственно

- 9. Статья 8. "Расчет общепроизводственных расходов" В эту статью входят затраты на обслуживание и работу всего производства.

- 10. Статья 10. "Расчет общепроизводственной себестоимости" Собщепр = Ст.7 + Ст.8 + Ст.9 Собщепр = 1370,42 +

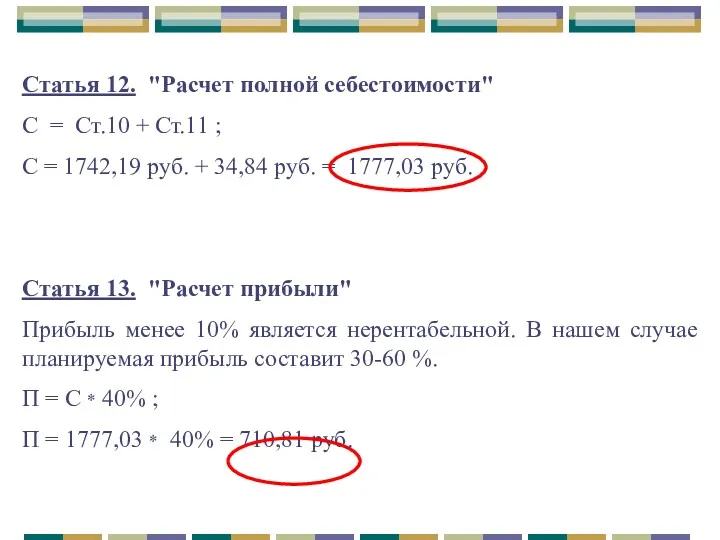

- 11. Статья 12. "Расчет полной себестоимости" С = Ст.10 + Ст.11 ; С = 1742,19 руб. +

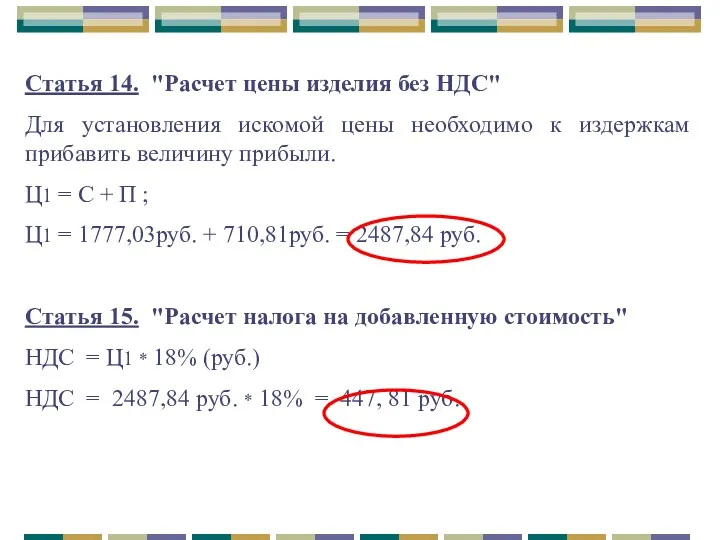

- 12. Статья 14. "Расчет цены изделия без НДС" Для установления искомой цены необходимо к издержкам прибавить величину

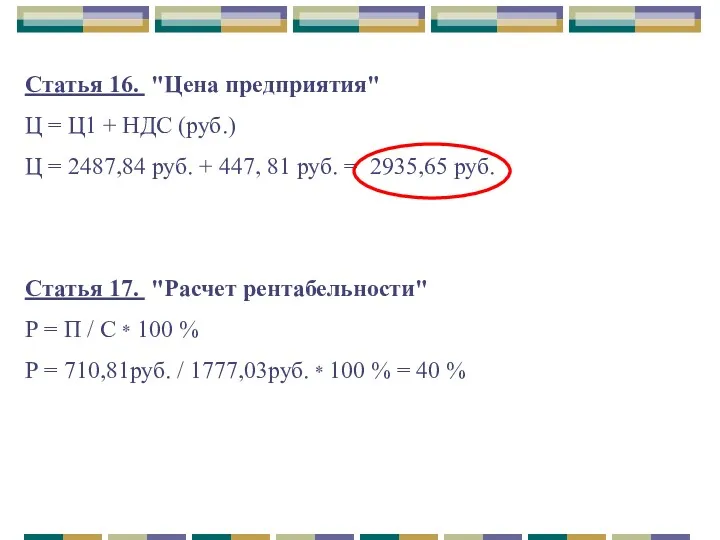

- 13. Статья 16. "Цена предприятия" Ц = Ц1 + НДС (руб.) Ц = 2487,84 руб. + 447,

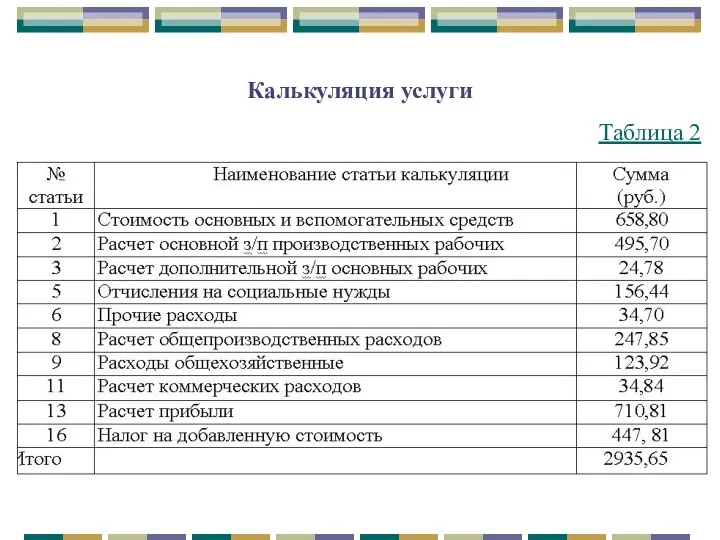

- 14. Калькуляция услуги. Таблица №2 Таблица 2 Калькуляция услуги

- 16. Скачать презентацию

Затраты - один из важнейших экономических показателей, во многом определяющий уровень

Затраты - один из важнейших экономических показателей, во многом определяющий уровень

Статья 1. "Расчет потребности в парфюмерно-косметических и вспомогательных материалах".

Натуральные нормы расхода

Статья 1. "Расчет потребности в парфюмерно-косметических и вспомогательных материалах".

Натуральные нормы расхода

Статья 2. "Расчет основной заработной платы парикмахера"

В 2012 г. количество

Статья 2. "Расчет основной заработной платы парикмахера"

В 2012 г. количество

Расчет часовой тарифной ставки (Тч) :

(при условии, что зарплата составляет 30000

Расчет часовой тарифной ставки (Тч) :

(при условии, что зарплата составляет 30000

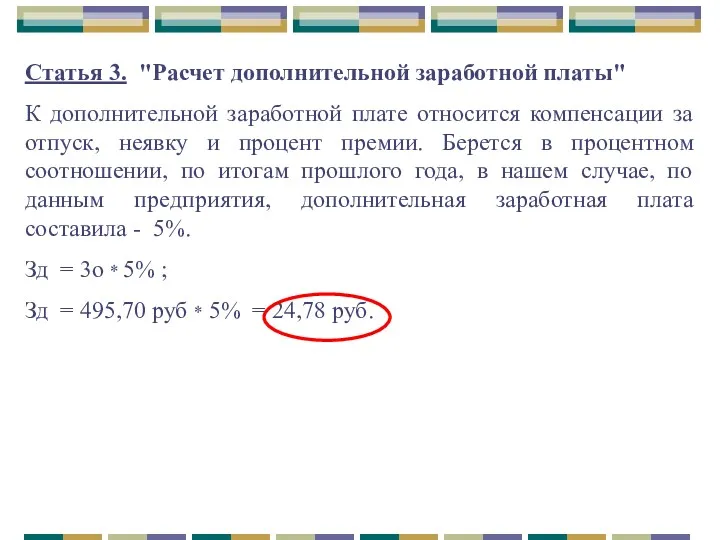

Статья 3. "Расчет дополнительной заработной платы"

К дополнительной заработной плате относится компенсации

Статья 3. "Расчет дополнительной заработной платы"

К дополнительной заработной плате относится компенсации

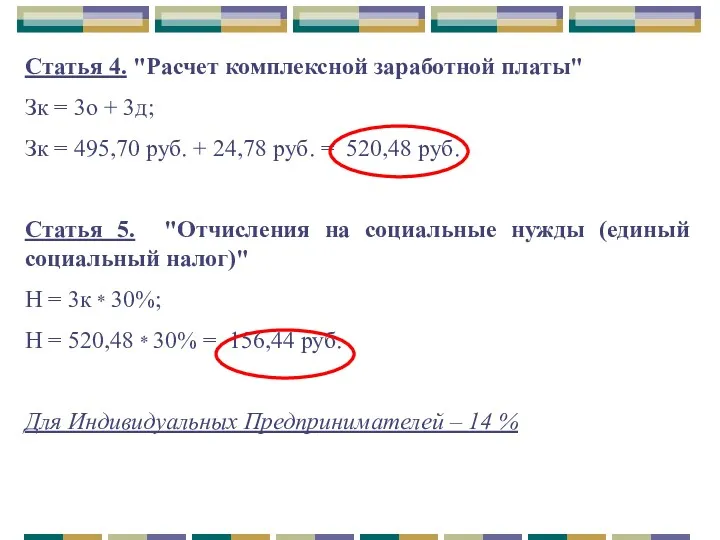

Статья 4. "Расчет комплексной заработной платы"

Зк = 3о + 3д;

Зк

Статья 4. "Расчет комплексной заработной платы"

Зк = 3о + 3д;

Зк

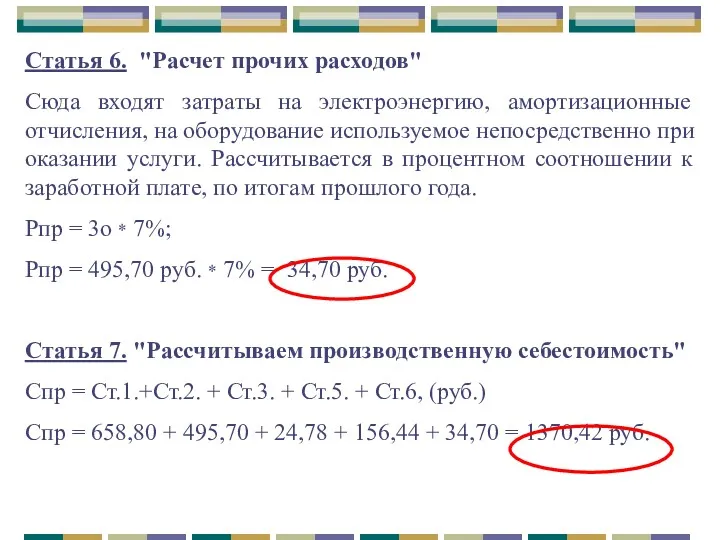

Статья 6. "Расчет прочих расходов"

Сюда входят затраты на электроэнергию, амортизационные отчисления,

Статья 6. "Расчет прочих расходов"

Сюда входят затраты на электроэнергию, амортизационные отчисления,

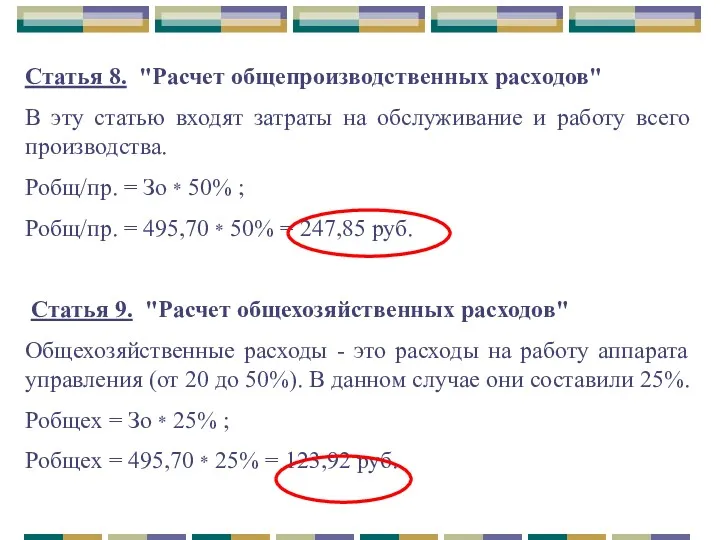

Статья 8. "Расчет общепроизводственных расходов"

В эту статью входят затраты на обслуживание

Статья 8. "Расчет общепроизводственных расходов"

В эту статью входят затраты на обслуживание

Статья 10. "Расчет общепроизводственной себестоимости"

Собщепр = Ст.7 + Ст.8 + Ст.9

Статья 10. "Расчет общепроизводственной себестоимости"

Собщепр = Ст.7 + Ст.8 + Ст.9

Статья 12. "Расчет полной себестоимости"

С = Ст.10 + Ст.11 ;

С

Статья 12. "Расчет полной себестоимости"

С = Ст.10 + Ст.11 ;

С

Статья 14. "Расчет цены изделия без НДС"

Для установления искомой цены

Статья 14. "Расчет цены изделия без НДС"

Для установления искомой цены

Статья 16. "Цена предприятия"

Ц = Ц1 + НДС (руб.)

Ц = 2487,84

Статья 16. "Цена предприятия"

Ц = Ц1 + НДС (руб.)

Ц = 2487,84

Калькуляция услуги.

Таблица №2

Таблица 2

Калькуляция услуги

Калькуляция услуги.

Таблица №2

Таблица 2

Калькуляция услуги

Итоги работы сотрудников Новгородского отделения за первое полугодие 2018 года. Сравнительный анализ, план развития отделения

Итоги работы сотрудников Новгородского отделения за первое полугодие 2018 года. Сравнительный анализ, план развития отделения Странные налоги

Странные налоги Бюджеттендіру

Бюджеттендіру Порядок работы в ПУР КС ГИИС. Электронный бюджет при проведении расходных операций

Порядок работы в ПУР КС ГИИС. Электронный бюджет при проведении расходных операций Выпускная квалификационная работа: Роль и место банковских карт в системе безналичных расчетов

Выпускная квалификационная работа: Роль и место банковских карт в системе безналичных расчетов Порядок подготовки, рассмотрения и утверждения отчета об исполнении бюджета РФ

Порядок подготовки, рассмотрения и утверждения отчета об исполнении бюджета РФ Классификация финансовых инструментов. Дисконтирование. Оценка справедливой стоимости

Классификация финансовых инструментов. Дисконтирование. Оценка справедливой стоимости Налоговая система РФ

Налоговая система РФ Обесценение активов

Обесценение активов Инициативное бюджетирование: эффект муниципальной команды

Инициативное бюджетирование: эффект муниципальной команды Какие вклады являются застрахованными

Какие вклады являются застрахованными Понятия бюджетного устройства и бюджетной системы

Понятия бюджетного устройства и бюджетной системы Внебюджетные и целевые бюджетные фонды

Внебюджетные и целевые бюджетные фонды Бюджет для граждан. К решению Земского собрания Варнавинского муниципального района О районном бюджете на 2017 год

Бюджет для граждан. К решению Земского собрания Варнавинского муниципального района О районном бюджете на 2017 год Технологія складання бізнес-плану

Технологія складання бізнес-плану Специфика применения затратного подхода в оценке жилья расположенного по адресу Брянская область, г. Жуковка, ул. Ленская, д.11

Специфика применения затратного подхода в оценке жилья расположенного по адресу Брянская область, г. Жуковка, ул. Ленская, д.11 Денежная система государства

Денежная система государства Налоговая система РФ

Налоговая система РФ Электронные платежи. История развития электронных платежей

Электронные платежи. История развития электронных платежей Процессуальные теории мотивации труда

Процессуальные теории мотивации труда Бюджетный процесс в Российской Федерации

Бюджетный процесс в Российской Федерации Социальная защита населения. Медицинское страхование

Социальная защита населения. Медицинское страхование Деньги в нашей жизни

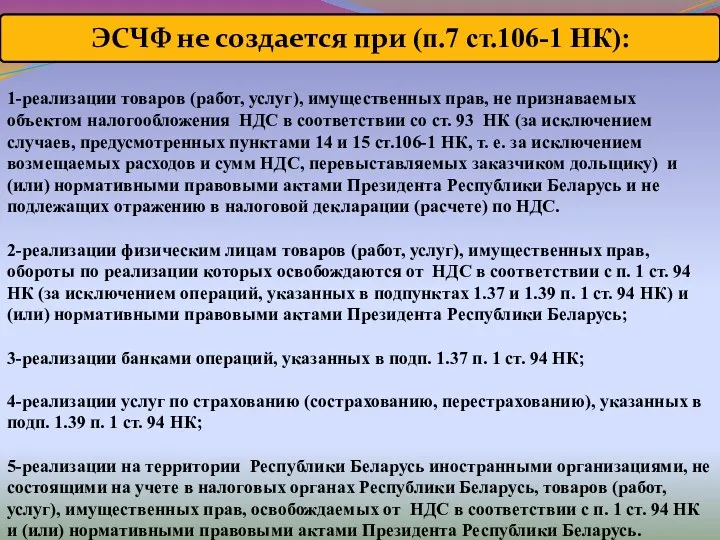

Деньги в нашей жизни Электронный счет-фактура (ЭСЧФ)

Электронный счет-фактура (ЭСЧФ) Система налогообложения для сельскохозяйственных товаропроизводителей

Система налогообложения для сельскохозяйственных товаропроизводителей Институт потребительского кредитования

Институт потребительского кредитования Определение цен на основе полных затрат

Определение цен на основе полных затрат МСФО 2. Запасы

МСФО 2. Запасы