- Институт потребительского кредитования

Содержание

- 2. ПОТРЕБИТЕЛЬСКИЙ КРЕДИТ вид кредита, назначение которого состоит в предоставлении населению денежных средств или товаров для удовлетворения

- 3. ПРИНЦИПЫ КРЕДИТОВАНИЯ Кредит выдается на принципах: – срочности (четко указанный срок); – возвратности (возврат по окончании

- 4. - целевые (выдаются на ремонт, на отдых, на образование и т.д.); - нецелевые (используются по своему

- 5. ПОГАШЕНИЕ ПОТРЕБИТЕЛЬСКОГО КРЕДИТА Кредит с разовым погашением. Сюда относятся текущие счета, открываемые покупателем на срок 1-1,5

- 6. Основная сумма займа - количество денег, взятых в кредит (заемный капитал). Стоимость кредита - включает проценты

- 7. Ста́вка рефинанси́рования — размер процентов в годовом исчислении, подлежащий уплате Центральному банку страны за кредиты, предоставленные

- 8. Поручитель - человек с достаточным рейтингом кредитоспособности, который гарантирует выплату долга по займу, если сам заемщик

- 9. паспорт; справка с места работы; военный билет (для мужчин до 28 лет); залоговые документы; паспорт поручителя;

- 10. ПЛЮСЫ КРЕДИТА Это позволяет человеку приобретать материальные финансовые активы, со стоимостью, превышающей сумму, которую он мог

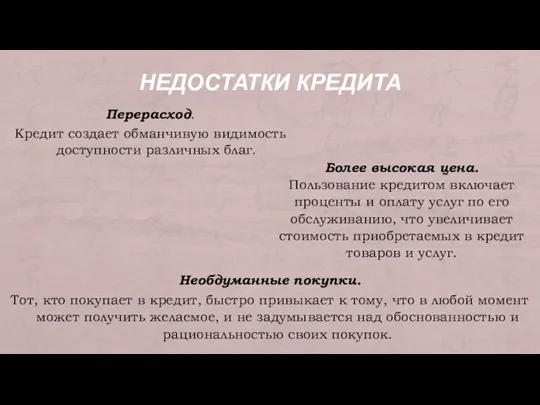

- 11. НЕДОСТАТКИ КРЕДИТА Необдуманные покупки. Тот, кто покупает в кредит, быстро привыкает к тому, что в любой

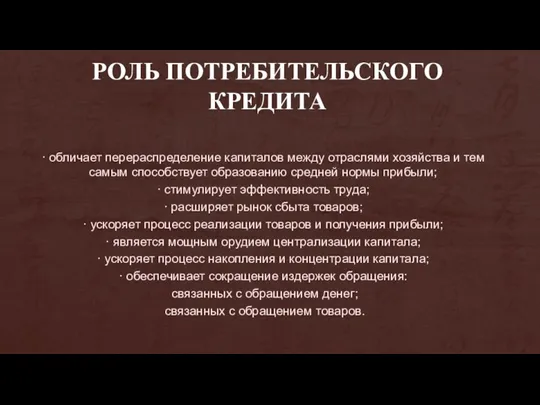

- 12. РОЛЬ ПОТРЕБИТЕЛЬСКОГО КРЕДИТА · обличает перераспределение капиталов между отраслями хозяйства и тем самым способствует образованию средней

- 14. Скачать презентацию

ПОТРЕБИТЕЛЬСКИЙ КРЕДИТ

вид кредита, назначение которого состоит в предоставлении населению денежных средств

ПОТРЕБИТЕЛЬСКИЙ КРЕДИТ

вид кредита, назначение которого состоит в предоставлении населению денежных средств

ПРИНЦИПЫ КРЕДИТОВАНИЯ

Кредит выдается на принципах:

– срочности (четко указанный срок);

ПРИНЦИПЫ КРЕДИТОВАНИЯ

Кредит выдается на принципах:

– срочности (четко указанный срок);

- целевые (выдаются на ремонт, на отдых, на образование и т.д.);

-

- целевые (выдаются на ремонт, на отдых, на образование и т.д.); -

ПОГАШЕНИЕ ПОТРЕБИТЕЛЬСКОГО КРЕДИТА

Кредит с разовым погашением.

Сюда относятся текущие счета, открываемые

ПОГАШЕНИЕ ПОТРЕБИТЕЛЬСКОГО КРЕДИТА

Кредит с разовым погашением.

Сюда относятся текущие счета, открываемые

Основная сумма займа - количество денег, взятых в кредит (заемный капитал).

Стоимость

Стоимость

Ста́вка рефинанси́рования — размер процентов в годовом исчислении, подлежащий уплате Центральному

Ста́вка рефинанси́рования — размер процентов в годовом исчислении, подлежащий уплате Центральному

Поручитель - человек с достаточным рейтингом кредитоспособности, который гарантирует выплату долга

Поручитель - человек с достаточным рейтингом кредитоспособности, который гарантирует выплату долга

паспорт;

справка с места работы;

военный билет (для мужчин до

паспорт;

справка с места работы;

военный билет (для мужчин до

ПЛЮСЫ КРЕДИТА

Это позволяет человеку приобретать материальные финансовые активы, со стоимостью, превышающей

ПЛЮСЫ КРЕДИТА

Это позволяет человеку приобретать материальные финансовые активы, со стоимостью, превышающей

НЕДОСТАТКИ КРЕДИТА

Необдуманные покупки.

Тот, кто покупает в кредит, быстро привыкает к

НЕДОСТАТКИ КРЕДИТА

Необдуманные покупки.

Тот, кто покупает в кредит, быстро привыкает к

РОЛЬ ПОТРЕБИТЕЛЬСКОГО КРЕДИТА

· обличает перераспределение капиталов между отраслями хозяйства и тем

РОЛЬ ПОТРЕБИТЕЛЬСКОГО КРЕДИТА

· обличает перераспределение капиталов между отраслями хозяйства и тем

The theory of exchange rate determination

The theory of exchange rate determination Что такое деньги

Что такое деньги Собственные средства (капитал) банка

Собственные средства (капитал) банка Изменения в бухгалтерском учете учреждений бюджетной сферы вступающие в силу с 2023 года

Изменения в бухгалтерском учете учреждений бюджетной сферы вступающие в силу с 2023 года Зменения законодательства по вопросам персонифицированного учета

Зменения законодательства по вопросам персонифицированного учета Topic 1. Introduction to Finance

Topic 1. Introduction to Finance Студенческий совет факультета ПМ-ПУ. Информационное собрание на тему: Повышенная академическая стипендия

Студенческий совет факультета ПМ-ПУ. Информационное собрание на тему: Повышенная академическая стипендия Зарплатный проект

Зарплатный проект Основы аудита

Основы аудита Инвестиционная программа МУП Яргорэнергосбыт г. Ярославля по повышению качества горячего водоснабжения

Инвестиционная программа МУП Яргорэнергосбыт г. Ярославля по повышению качества горячего водоснабжения Учет расчетных операций

Учет расчетных операций Екологічний податок

Екологічний податок РКМЦ по Самарской области

РКМЦ по Самарской области Трейдинг как привилегия

Трейдинг как привилегия Портфели ценных бумаг

Портфели ценных бумаг Фандрайзинг с картинками

Фандрайзинг с картинками Анализ и оценка платежеспособности и ликвидности предприятия на примере ООО СМК Аудит

Анализ и оценка платежеспособности и ликвидности предприятия на примере ООО СМК Аудит Спортивный плюс. СК Благосостояние

Спортивный плюс. СК Благосостояние МСА 520 Аналитические процедуры

МСА 520 Аналитические процедуры Финансирование бизнеса

Финансирование бизнеса Предоставление мер социальной поддержки по оплате жилого помещения и коммунальных услуг работающим гражданам указанных в статье

Предоставление мер социальной поддержки по оплате жилого помещения и коммунальных услуг работающим гражданам указанных в статье Спрос на деньги. Денежно-кредитная политика

Спрос на деньги. Денежно-кредитная политика Место и роль платежных карт в системе безналичных расчетов

Место и роль платежных карт в системе безналичных расчетов Корпоративные финансы. Тема 1. Экономическая сущность и особенности корпоративных финансов

Корпоративные финансы. Тема 1. Экономическая сущность и особенности корпоративных финансов Результативность участия Краснокамского городского округа в конкурсе проектов инициативного бюджетирования

Результативность участия Краснокамского городского округа в конкурсе проектов инициативного бюджетирования Учет запасов. Оценка запасов. Учет поступления и выбытия запасов

Учет запасов. Оценка запасов. Учет поступления и выбытия запасов Финансы домашних хозяйств

Финансы домашних хозяйств Нематериальные активы

Нематериальные активы