- Анализ и оценка платежеспособности и ликвидности предприятия на примере ООО СМК Аудит

Содержание

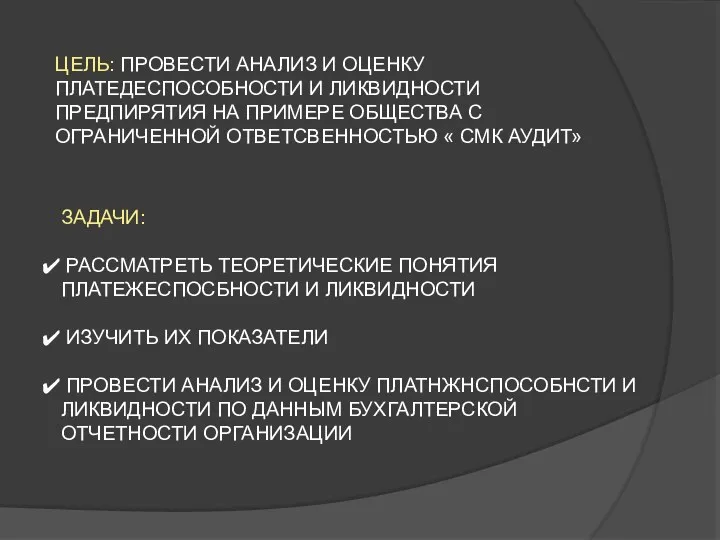

- 2. ЦЕЛЬ: ПРОВЕСТИ АНАЛИЗ И ОЦЕНКУ ПЛАТЕДЕСПОСОБНОСТИ И ЛИКВИДНОСТИ ПРЕДПИРЯТИЯ НА ПРИМЕРЕ ОБЩЕСТВА С ОГРАНИЧЕННОЙ ОТВЕТСВЕННОСТЬЮ «

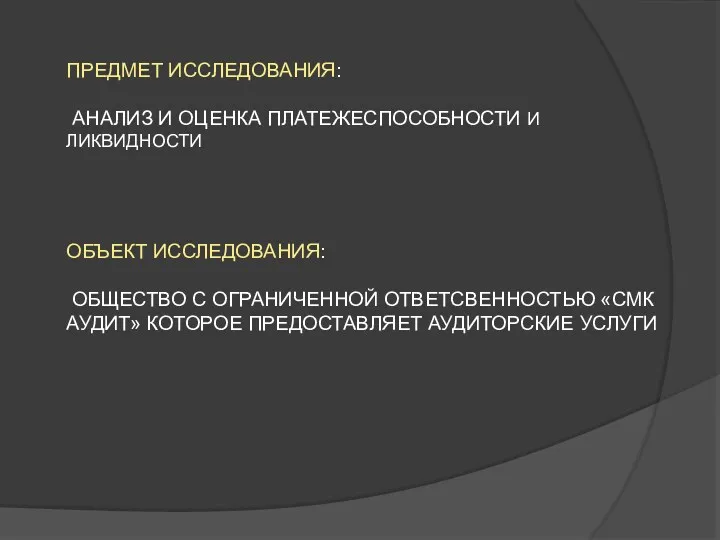

- 3. ПРЕДМЕТ ИССЛЕДОВАНИЯ: АНАЛИЗ И ОЦЕНКА ПЛАТЕЖЕСПОСОБНОСТИ И ЛИКВИДНОСТИ ОБЪЕКТ ИССЛЕДОВАНИЯ: ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСВЕННОСТЬЮ «СМК АУДИТ»

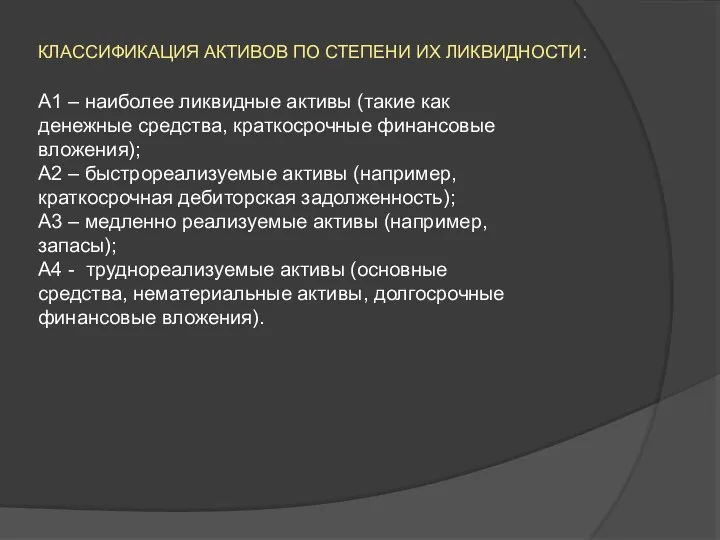

- 4. А1 – наиболее ликвидные активы (такие как денежные средства, краткосрочные финансовые вложения); А2 – быстрореализуемые активы

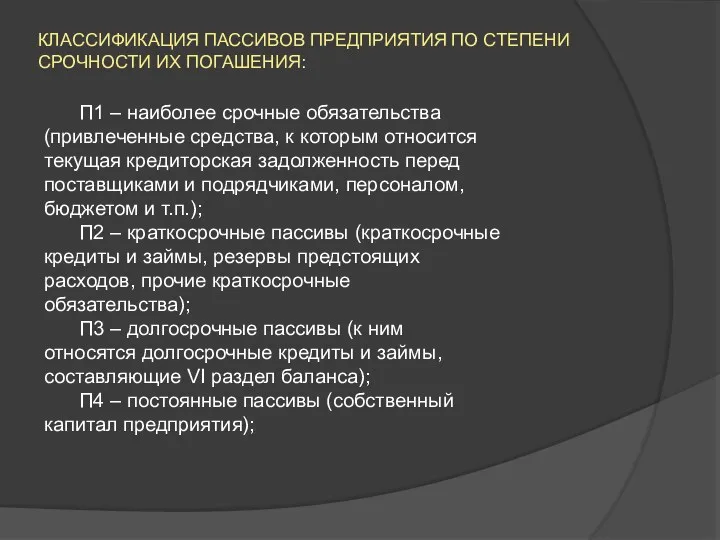

- 5. П1 – наиболее срочные обязательства (привлеченные средства, к которым относится текущая кредиторская задолженность перед поставщиками и

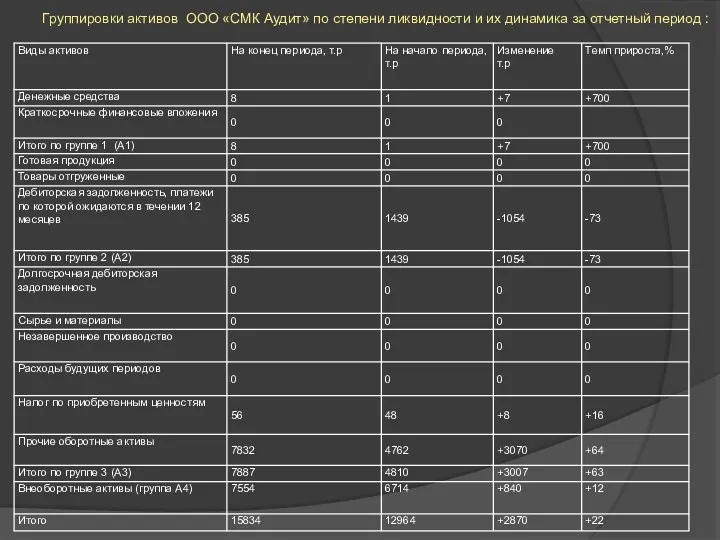

- 6. Группировки активов ООО «СМК Аудит» по степени ликвидности и их динамика за отчетный период :

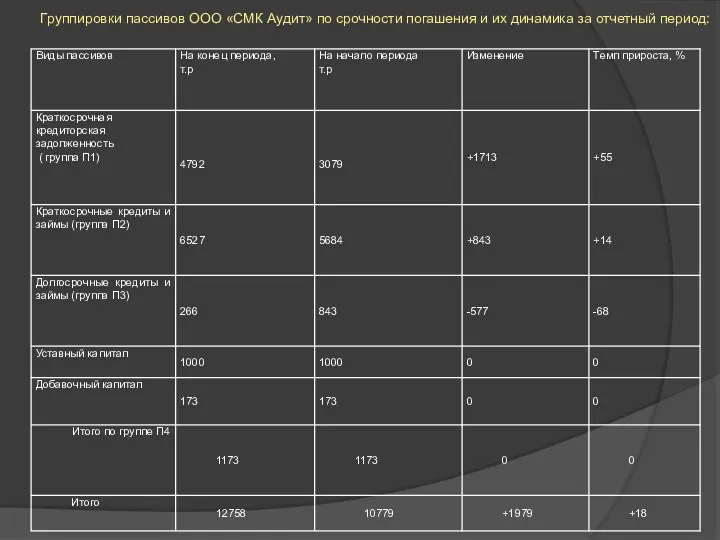

- 7. Группировки пассивов ООО «СМК Аудит» по срочности погашения и их динамика за отчетный период:

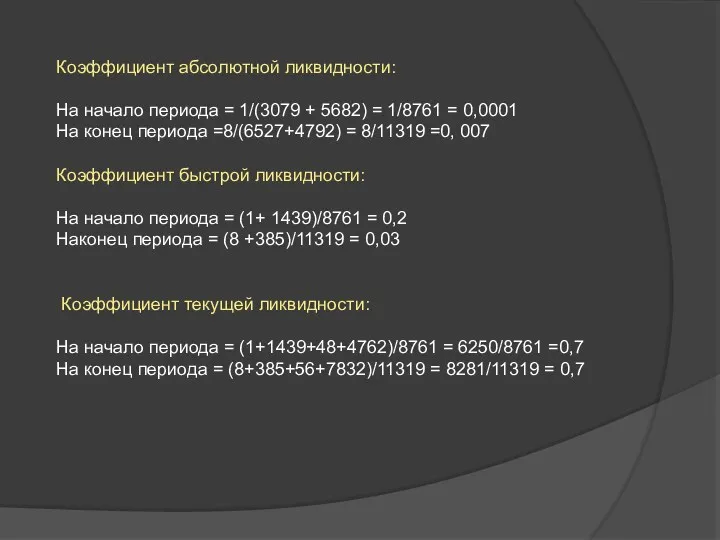

- 8. Коэффициент абсолютной ликвидности: На начало периода = 1/(3079 + 5682) = 1/8761 = 0,0001 На конец

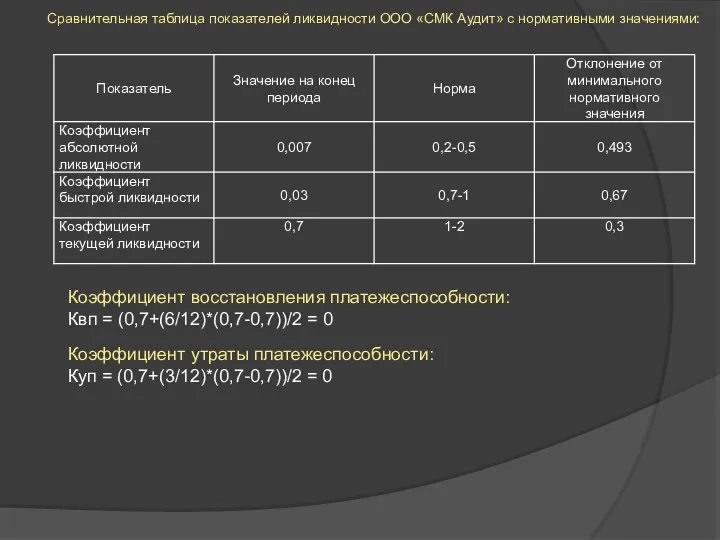

- 9. Сравнительная таблица показателей ликвидности ООО «СМК Аудит» с нормативными значениями: Коэффициент восстановления платежеспособности: Квп = (0,7+(6/12)*(0,7-0,7))/2

- 11. Скачать презентацию

ЦЕЛЬ: ПРОВЕСТИ АНАЛИЗ И ОЦЕНКУ ПЛАТЕДЕСПОСОБНОСТИ И ЛИКВИДНОСТИ ПРЕДПИРЯТИЯ НА ПРИМЕРЕ

ЦЕЛЬ: ПРОВЕСТИ АНАЛИЗ И ОЦЕНКУ ПЛАТЕДЕСПОСОБНОСТИ И ЛИКВИДНОСТИ ПРЕДПИРЯТИЯ НА ПРИМЕРЕ

ПРЕДМЕТ ИССЛЕДОВАНИЯ:

АНАЛИЗ И ОЦЕНКА ПЛАТЕЖЕСПОСОБНОСТИ И ЛИКВИДНОСТИ

ОБЪЕКТ ИССЛЕДОВАНИЯ:

ОБЩЕСТВО

ПРЕДМЕТ ИССЛЕДОВАНИЯ:

АНАЛИЗ И ОЦЕНКА ПЛАТЕЖЕСПОСОБНОСТИ И ЛИКВИДНОСТИ

ОБЪЕКТ ИССЛЕДОВАНИЯ:

ОБЩЕСТВО

А1 – наиболее ликвидные активы (такие как денежные средства, краткосрочные финансовые

П1 – наиболее срочные обязательства (привлеченные средства, к которым относится текущая

П1 – наиболее срочные обязательства (привлеченные средства, к которым относится текущая

Группировки активов ООО «СМК Аудит» по степени ликвидности и их динамика

Группировки активов ООО «СМК Аудит» по степени ликвидности и их динамика

Группировки пассивов ООО «СМК Аудит» по срочности погашения и их динамика

Группировки пассивов ООО «СМК Аудит» по срочности погашения и их динамика

Коэффициент абсолютной ликвидности:

На начало периода = 1/(3079 + 5682) = 1/8761

Коэффициент абсолютной ликвидности:

На начало периода = 1/(3079 + 5682) = 1/8761

Сравнительная таблица показателей ликвидности ООО «СМК Аудит» с нормативными значениями:

Коэффициент восстановления

Сравнительная таблица показателей ликвидности ООО «СМК Аудит» с нормативными значениями:

Коэффициент восстановления

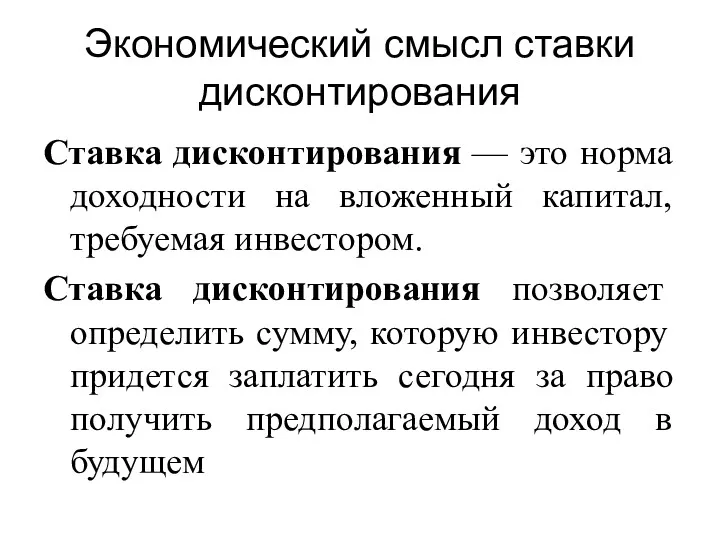

Экономический смысл ставки дисконтирования. (Лекция 4)

Экономический смысл ставки дисконтирования. (Лекция 4) Перерасчет платы за услуги по содержанию и ремонту общего имущества многоквартирного жилого дома

Перерасчет платы за услуги по содержанию и ремонту общего имущества многоквартирного жилого дома Оборотные средства предприятия

Оборотные средства предприятия Контрактная система в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд

Контрактная система в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд Организация работ малярного участка в автосервисе ООО Техноком

Организация работ малярного участка в автосервисе ООО Техноком Договор страхования

Договор страхования Содержание и значение внебюджетных фондов

Содержание и значение внебюджетных фондов Кыргызский инвестиционно-кредитный банк

Кыргызский инвестиционно-кредитный банк Понятие бюджетного процесса и стадии. Стадия составления проекта бюджета

Понятие бюджетного процесса и стадии. Стадия составления проекта бюджета Оборотные средства предприятия

Оборотные средства предприятия Права и обязанности налогоплательщика

Права и обязанности налогоплательщика Страхование. Преимущества для клиента. Размер выплаты

Страхование. Преимущества для клиента. Размер выплаты Ндфл. НК РФ налог на доходы физических лиц

Ндфл. НК РФ налог на доходы физических лиц Налоговый процесс

Налоговый процесс Формирование финансовых ресурсов пенсионного фонда России

Формирование финансовых ресурсов пенсионного фонда России Налоговый контроль Защита прав налогоплательщиков при проведении налогового контроля

Налоговый контроль Защита прав налогоплательщиков при проведении налогового контроля Ставки вывозных таможенных пошлин в РФ. НДС и акциз при экспорте

Ставки вывозных таможенных пошлин в РФ. НДС и акциз при экспорте Корпоративні фінанси. Дивідендна політика корпоративних підприємств. (Тема 5)

Корпоративні фінанси. Дивідендна політика корпоративних підприємств. (Тема 5) Эволюция мировой валютной системы и современные валютные проблемы. Лекция 3

Эволюция мировой валютной системы и современные валютные проблемы. Лекция 3 Оценка кредитоспособности клиента банка

Оценка кредитоспособности клиента банка Финансовое планирование и методы прогнозирования

Финансовое планирование и методы прогнозирования Финансовые инструменты: раскрытие информации

Финансовые инструменты: раскрытие информации Кредиты

Кредиты Ислам Даму Банкі

Ислам Даму Банкі Mierniki oceny opłacalności inwestycji

Mierniki oceny opłacalności inwestycji Книга доходів і витрат

Книга доходів і витрат Бюджетирование как инструмент управления

Бюджетирование как инструмент управления Документация и документооборот. Балансовое обобщение, система бухгалтерских счетов и двойная запись

Документация и документооборот. Балансовое обобщение, система бухгалтерских счетов и двойная запись