- Экономический смысл ставки дисконтирования. (Лекция 4)

Содержание

- 2. Ставка дисконтирования отражает стоимость денег с учетом временного фактора и рисков. Ставка дисконтирования – норма сложного

- 3. Методы определения ставки дисконтирования 1. средневзвешенная стоимость капитала (weighted average cost of capital — WACC): учитывает

- 4. Средневзвешенная стоимость капитала (WACC) - показатель, характеризующий относительный уровень общей суммы расходов на поддержание оптимальной структуры

- 5. 2. модель оценки доходности финансовых активов (capital assets pricing model — CAPM). r – требуемая норма

- 6. Модель разработана для объяснения динамики курсов ценных бумаг и функционирования механизма, посредством которого инвесторы могли бы

- 7. Премия за рыночный риск (Rm – Rk) - величина, на которую среднерыночные ставки доходности на фондовом

- 8. В качестве безрисковой ставки используются: ставка по депозитам в банках неаибольшей надежности; доходность по государственным долговым

- 9. Трудности использования модели САРМ: возникает неопределенность того, что понимается под безрисковой нормой прибыли (Rk) трудно вычислить

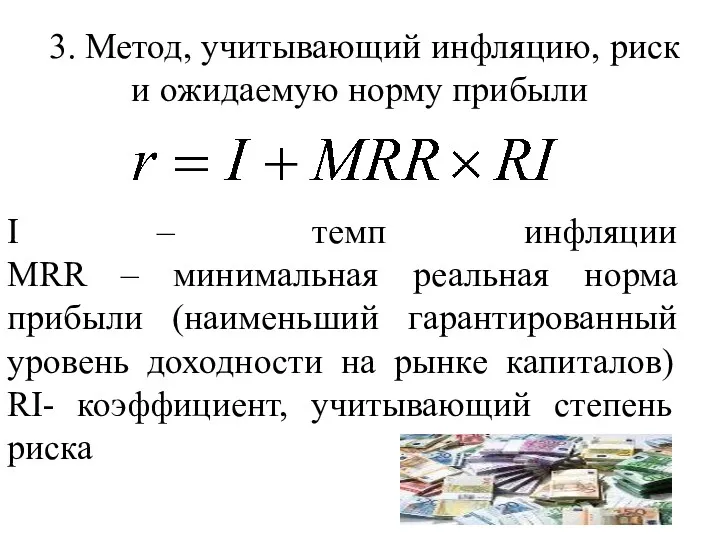

- 10. 3. Метод, учитывающий инфляцию, риск и ожидаемую норму прибыли I – темп инфляции MRR – минимальная

- 11. 5. Ставка рефинансирования (учетная ставка ЦБ РФ) 4. Средний уровень банковского процента по кредиту для юридических

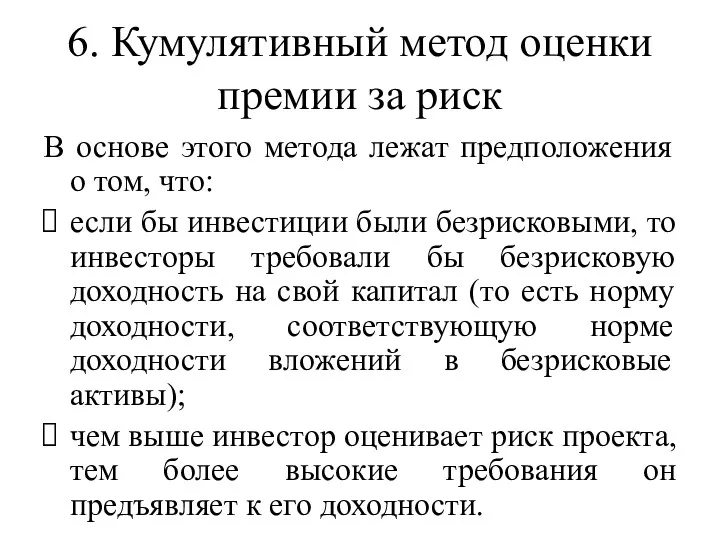

- 12. 6. Кумулятивный метод оценки премии за риск В основе этого метода лежат предположения о том, что:

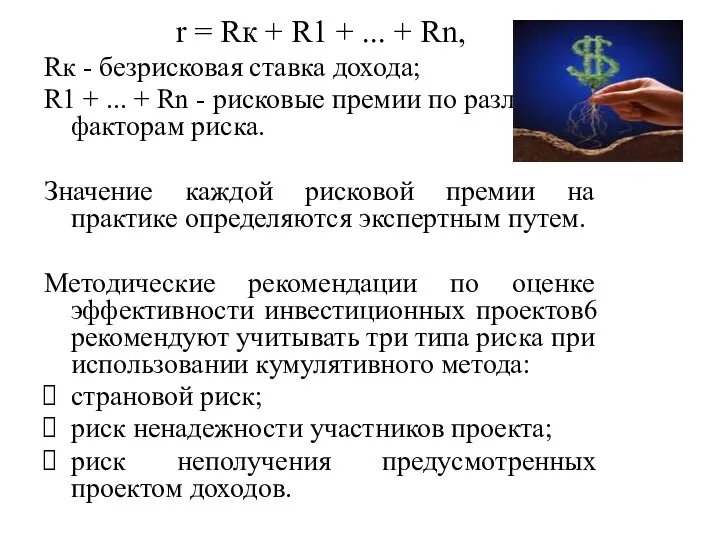

- 13. r = Rк + R1 + ... + Rn, Rк - безрисковая ставка дохода; R1 +

- 14. Недостатки кумулятивного метода субъективность (зависимость от экспертных оценок рисков) значительно менее точен, чем метод расчета ставки

- 16. Скачать презентацию

Ставка дисконтирования отражает стоимость денег с учетом временного фактора и рисков.

Ставка

Ставка дисконтирования отражает стоимость денег с учетом временного фактора и рисков.

Ставка

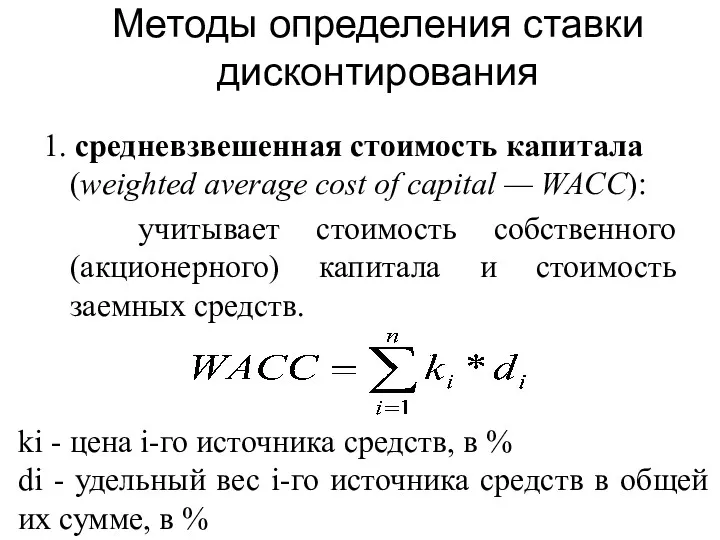

Методы определения ставки дисконтирования

1. средневзвешенная стоимость капитала (weighted average cost of

Методы определения ставки дисконтирования

1. средневзвешенная стоимость капитала (weighted average cost of

Средневзвешенная стоимость капитала (WACC) - показатель, характеризующий относительный уровень общей суммы

Средневзвешенная стоимость капитала (WACC) - показатель, характеризующий относительный уровень общей суммы

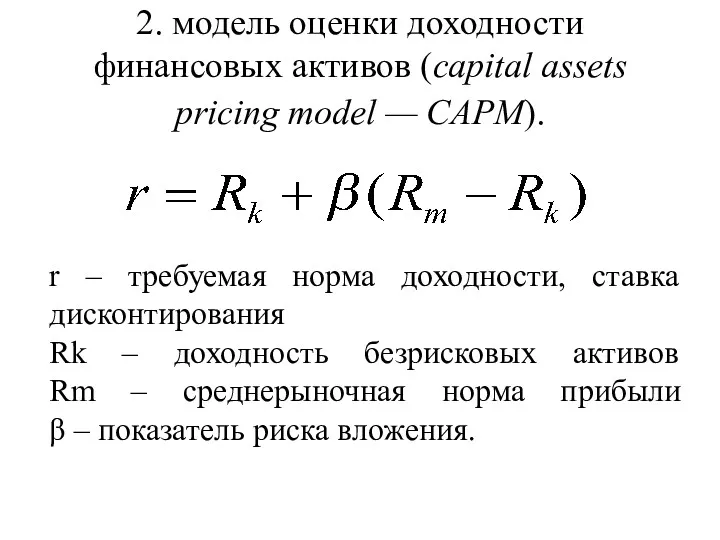

2. модель оценки доходности финансовых активов (capital assets pricing model —

2. модель оценки доходности финансовых активов (capital assets pricing model —

Модель разработана для объяснения динамики курсов ценных бумаг и функционирования механизма,

Модель разработана для объяснения динамики курсов ценных бумаг и функционирования механизма,

Премия за рыночный риск (Rm – Rk) - величина, на которую

Премия за рыночный риск (Rm – Rk) - величина, на которую

В качестве безрисковой ставки используются:

ставка по депозитам в банках неаибольшей надежности;

доходность

ставка по депозитам в банках неаибольшей надежности;

доходность

Трудности использования модели САРМ:

возникает неопределенность того, что понимается под безрисковой нормой

Трудности использования модели САРМ:

возникает неопределенность того, что понимается под безрисковой нормой

3. Метод, учитывающий инфляцию, риск и ожидаемую норму прибыли

I – темп

3. Метод, учитывающий инфляцию, риск и ожидаемую норму прибыли

I – темп

5. Ставка рефинансирования (учетная ставка ЦБ РФ)

4. Средний уровень банковского процента

5. Ставка рефинансирования (учетная ставка ЦБ РФ)

4. Средний уровень банковского процента

6. Кумулятивный метод оценки премии за риск

В основе этого метода лежат

6. Кумулятивный метод оценки премии за риск

В основе этого метода лежат

r = Rк + R1 + ... + Rn,

Rк -

r = Rк + R1 + ... + Rn,

Rк -

Недостатки кумулятивного метода

субъективность (зависимость от экспертных оценок рисков)

значительно менее точен,

Недостатки кумулятивного метода

субъективность (зависимость от экспертных оценок рисков)

значительно менее точен,

Ипотечное кредитование

Ипотечное кредитование Структура подразделения доставки банковских продуктов

Структура подразделения доставки банковских продуктов Роль системы внутреннего контроля в предотвращении мошенничества в финансовой отчетности

Роль системы внутреннего контроля в предотвращении мошенничества в финансовой отчетности New York Stock Exchange (NYSE)

New York Stock Exchange (NYSE) Роль и значение пенсионного фонда РФ в пенсионном обеспечении граждан. Схема назначения и выплаты пенсий

Роль и значение пенсионного фонда РФ в пенсионном обеспечении граждан. Схема назначения и выплаты пенсий Анализ и диагностика финансовых результатов деятельности предприятий торговли и общественного питания

Анализ и диагностика финансовых результатов деятельности предприятий торговли и общественного питания Оценка финансового состояния и финансовой устойчивости организации

Оценка финансового состояния и финансовой устойчивости организации Сергиево-Посадский городской округ. Персонифицированное финансирование дополнительного образования детей

Сергиево-Посадский городской округ. Персонифицированное финансирование дополнительного образования детей Финансовые рынки и институты

Финансовые рынки и институты Бухгалтерские счета и двойная запись

Бухгалтерские счета и двойная запись Индивидуальные инвестиционные счета. АО ФИНАМ

Индивидуальные инвестиционные счета. АО ФИНАМ Ревизия денежных средств. Задачи

Ревизия денежных средств. Задачи Депозитні операції з фізичними особами та управління ними в банку

Депозитні операції з фізичними особами та управління ними в банку Банковская Система РФ

Банковская Система РФ Теоретические основы затратного подхода к оценке предприятий

Теоретические основы затратного подхода к оценке предприятий Инвестиционные проекты и оценка их эффективности

Инвестиционные проекты и оценка их эффективности Упрощенная система налогообложения в издательской деятельности на примере ИП Смолина С.С

Упрощенная система налогообложения в издательской деятельности на примере ИП Смолина С.С Экономическая оценка инвестиций в логистических системах. Часть 1

Экономическая оценка инвестиций в логистических системах. Часть 1 Основы организации бухгалтерского учета в кредитных организациях

Основы организации бухгалтерского учета в кредитных организациях Эффект финансового рычага

Эффект финансового рычага Межбанковские расчеты РК и порядок их осуществления. (Тема 4)

Межбанковские расчеты РК и порядок их осуществления. (Тема 4) Продукты и услуги АО Альфа-Банк для Клиентов физических лиц

Продукты и услуги АО Альфа-Банк для Клиентов физических лиц Правовое регулирование деятельности бирж в Республике Беларусь

Правовое регулирование деятельности бирж в Республике Беларусь Финансирование малого и среднего инновационного бизнеса на территории Российской Федерации

Финансирование малого и среднего инновационного бизнеса на территории Российской Федерации Международный стандарт аудита 300. Планирование аудита финансовой отчетности

Международный стандарт аудита 300. Планирование аудита финансовой отчетности Риск. Количественная и качественная оценка рисков

Риск. Количественная и качественная оценка рисков Тест Хауи в США: современная практика его применения

Тест Хауи в США: современная практика его применения Жалпы және таза табыс

Жалпы және таза табыс