- Международный стандарт аудита 300. Планирование аудита финансовой отчетности

Содержание

- 2. Цель аудитора состоит в том, чтобы спланировать проведение аудита таким образом, чтобы он был проведен эффективно.

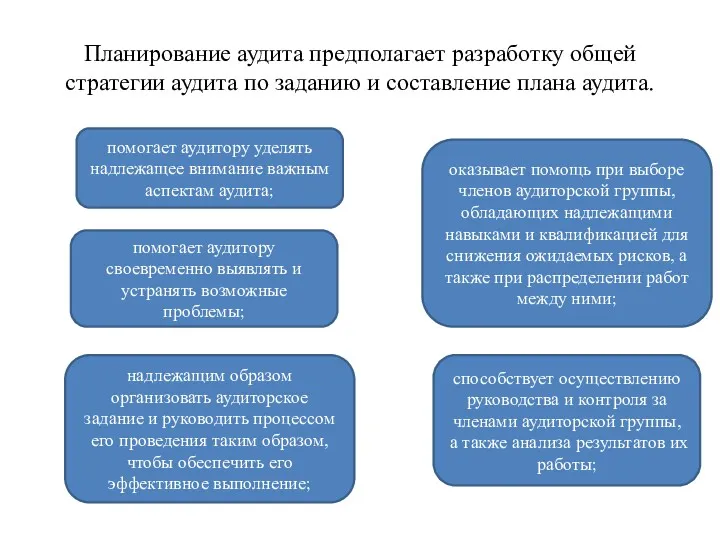

- 3. Планирование аудита предполагает разработку общей стратегии аудита по заданию и составление плана аудита. помогает аудитору уделять

- 4. Руководитель задания и другие ключевые члены аудиторской группы должны принимать участие в планировании аудита, включая планирование

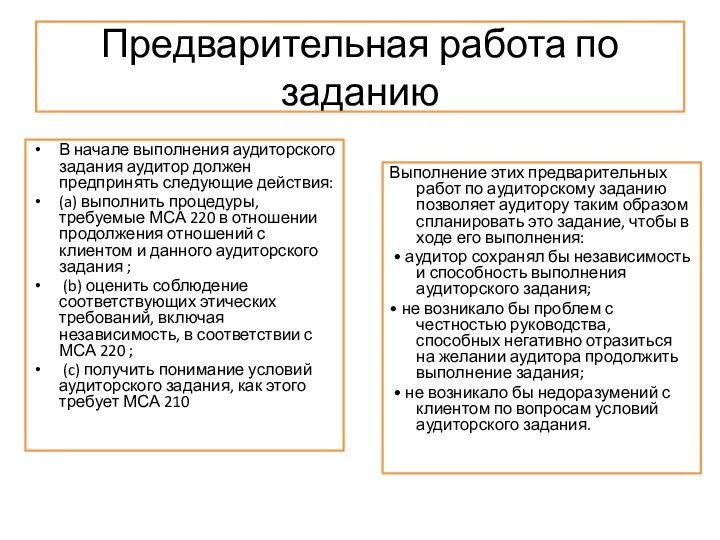

- 5. Предварительная работа по заданию Выполнение этих предварительных работ по аудиторскому заданию позволяет аудитору таким образом спланировать

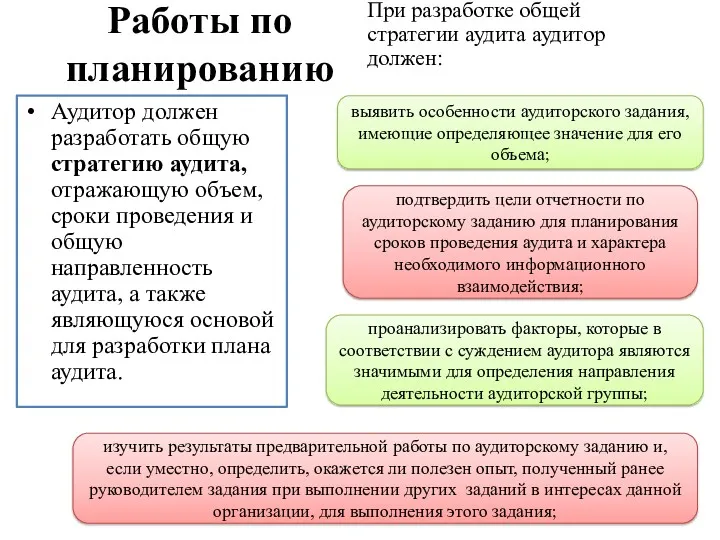

- 6. Работы по планированию Аудитор должен разработать общую стратегию аудита, отражающую объем, сроки проведения и общую направленность

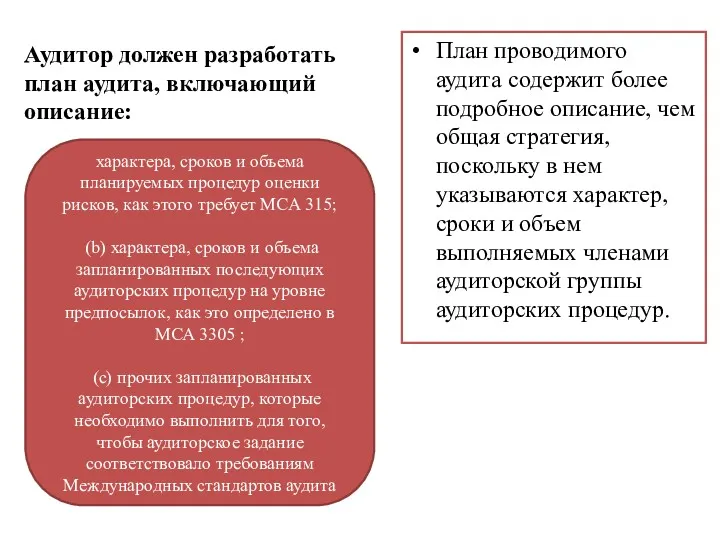

- 7. Аудитор должен разработать план аудита, включающий описание: План проводимого аудита содержит более подробное описание, чем общая

- 9. Скачать презентацию

Цель аудитора состоит в том, чтобы спланировать проведение аудита таким образом,

Цель аудитора состоит в том, чтобы спланировать проведение аудита таким образом,

Планирование аудита предполагает разработку общей стратегии аудита по заданию и составление

Планирование аудита предполагает разработку общей стратегии аудита по заданию и составление

Руководитель задания и другие ключевые члены аудиторской группы должны принимать участие

Руководитель задания и другие ключевые члены аудиторской группы должны принимать участие

Предварительная работа по заданию

Выполнение этих предварительных работ по аудиторскому заданию позволяет

Предварительная работа по заданию

Выполнение этих предварительных работ по аудиторскому заданию позволяет

Работы по планированию

Аудитор должен разработать общую стратегию аудита, отражающую объем, сроки

Работы по планированию

Аудитор должен разработать общую стратегию аудита, отражающую объем, сроки

Аудитор должен разработать план аудита, включающий описание:

План проводимого аудита содержит

Аудитор должен разработать план аудита, включающий описание:

План проводимого аудита содержит

Основные средства предприятия

Основные средства предприятия Программы поддержки инновационного бизнеса

Программы поддержки инновационного бизнеса Налог на доходы физических лиц

Налог на доходы физических лиц Структура сметной стоимости строительства и СМР

Структура сметной стоимости строительства и СМР Криптовалюта нового покоління ONECOIN завойовує світ

Криптовалюта нового покоління ONECOIN завойовує світ Мемлекеттік мекемелерде бухгалтерлік қызметі оның өзіндік құрылымдық бөлімшесі

Мемлекеттік мекемелерде бухгалтерлік қызметі оның өзіндік құрылымдық бөлімшесі Инвестиционная деятельность организации

Инвестиционная деятельность организации Подходы к администрированию доходов бюджетов в условиях экономической нестабильности

Подходы к администрированию доходов бюджетов в условиях экономической нестабильности Центральный Банк России: его структура

Центральный Банк России: его структура Комплексная программа обслуживания сотрудников НИАП

Комплексная программа обслуживания сотрудников НИАП Бюджетная классификация

Бюджетная классификация Кредит у ринковій економіці

Кредит у ринковій економіці Бюджеттендіру

Бюджеттендіру Автоматизация безналичных расчетов

Автоматизация безналичных расчетов Международный стандарт аудита. Основные цели независимого аудитора

Международный стандарт аудита. Основные цели независимого аудитора Обязательное страхование гражданской ответственности владельцев транспортных средств (ОСАГО)

Обязательное страхование гражданской ответственности владельцев транспортных средств (ОСАГО) Рабочая тетрадь участника

Рабочая тетрадь участника Финансовый менеджмент

Финансовый менеджмент Цели внутреннего контроля и аудита финансового бизнес-цикла и его функции

Цели внутреннего контроля и аудита финансового бизнес-цикла и его функции Понятие долгосрочных инвестиций и капитального строительства. Участники капитального строительства

Понятие долгосрочных инвестиций и капитального строительства. Участники капитального строительства Путеводитель по отчету об исполнении бюджета Юрьевецкого городского поселения за 2018 год

Путеводитель по отчету об исполнении бюджета Юрьевецкого городского поселения за 2018 год Бюджетная политика

Бюджетная политика Цели, функции, основные направления внутреннего аудита цикла финансовой отчетности на предприятии

Цели, функции, основные направления внутреннего аудита цикла финансовой отчетности на предприятии Актуальные вопросы банковского сопровождения сделок по исполнению государственного оборонного заказа

Актуальные вопросы банковского сопровождения сделок по исполнению государственного оборонного заказа Оценка финансового состояния и финансовой устойчивости организации

Оценка финансового состояния и финансовой устойчивости организации Коммерческие банки

Коммерческие банки Финансовый менеджмент и управление инвестициями

Финансовый менеджмент и управление инвестициями Анализ финансовых отчетов и коэффициентов

Анализ финансовых отчетов и коэффициентов