- Основные средства предприятия

Содержание

- 2. Основные средства – это средства производства, которые неоднократно участвуют в производственном процессе, сохраняя при этом свою

- 3. I По составу основные средства (по функциональному назначению): 1) производственные основные фонды – основные фонды промышленного,

- 4. 2) Непроизводственные основные фонды предназначены для обслуживания нужд жилищно-коммунального хозяйства, здравоохранения, просвещения, культуры.

- 5. II ВИДЫ ОСНОВНЫХ ФОНДОВ 1) по натурально-вещественному признаку: а) здания б) сооружения в) передаточные устройства г)

- 6. 2) по степени участия в производственном процессе а) активная часть (машины и оборудование) непосредственно влияет на

- 7. III ПО ПРИНАДЛЕЖНОСТИ: а) собственные б) арендованные

- 8. Производственная структура основных средств – соотношение различных групп ОПФ по вещественно-натуральному составу в их общей среднегодовой

- 9. Технологическая структура ОПФ характеризует их распределение по структурным подразделениям предприятия в процентном выражении от их общей

- 10. В УПРАВЛЕНИИ ОСНОВНЫМИ СРЕДСТВАМИ ИСПОЛЬЗУЕТСЯ ДИФФЕРЕНЦИРОВАННАЯ СИСТЕМА СТОИМОСТНЫХ ОЦЕНОК.

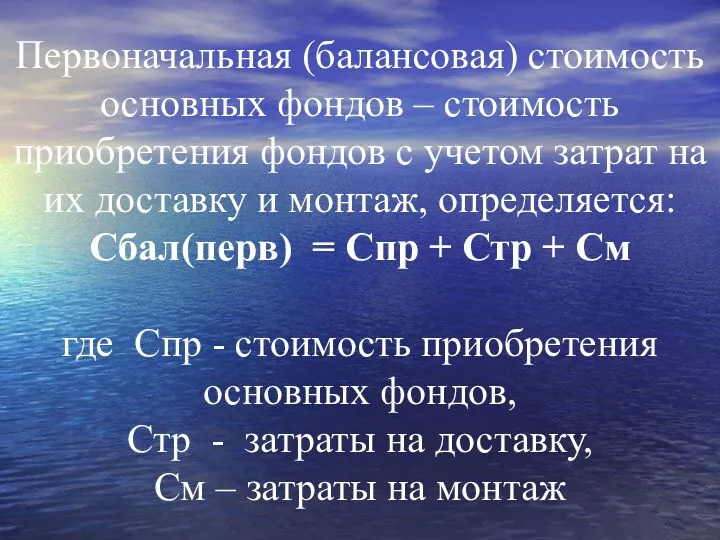

- 11. Первоначальная (балансовая) стоимость основных фондов – стоимость приобретения фондов с учетом затрат на их доставку и

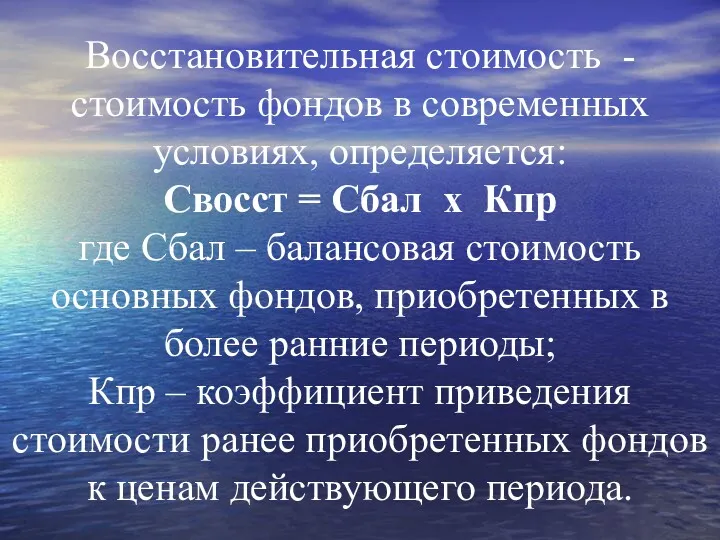

- 12. Восстановительная стоимость - стоимость фондов в современных условиях, определяется: Свосст = Сбал х Кпр где Сбал

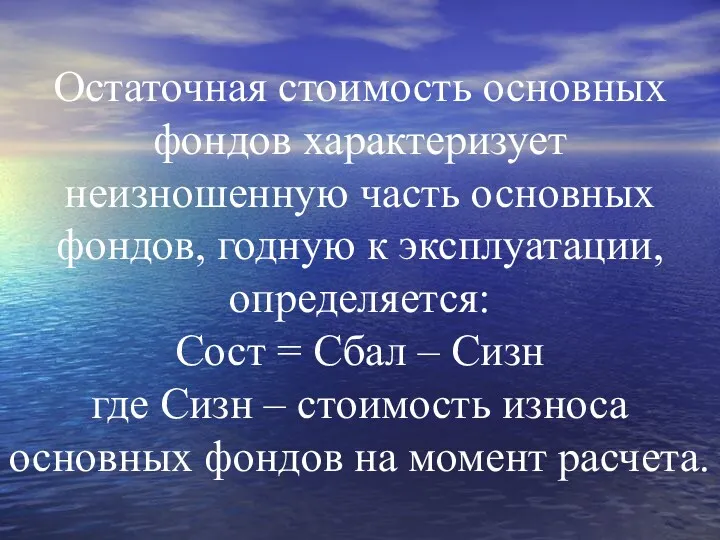

- 13. Остаточная стоимость основных фондов характеризует неизношенную часть основных фондов, годную к эксплуатации, определяется: Сост = Сбал

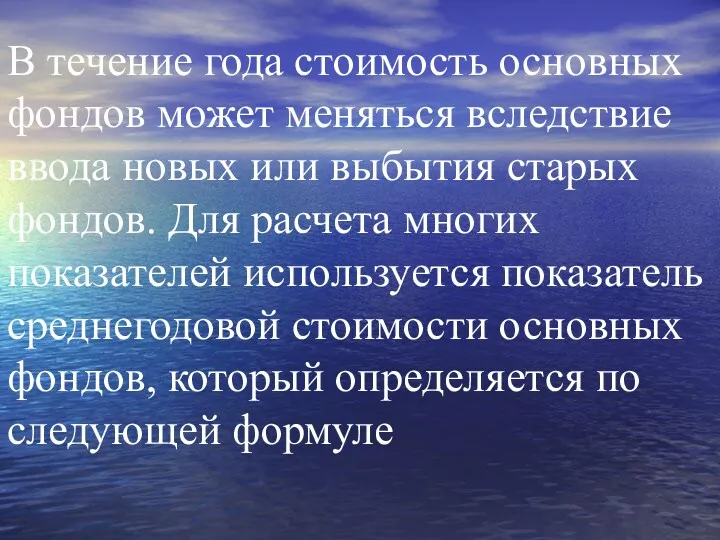

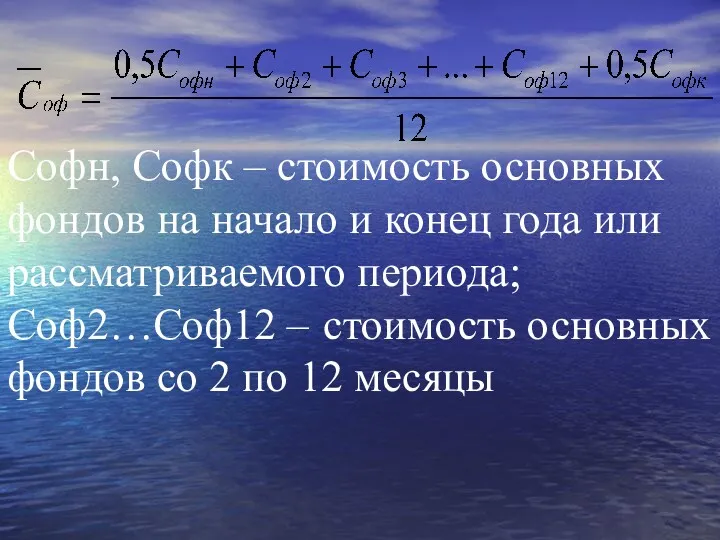

- 14. В течение года стоимость основных фондов может меняться вследствие ввода новых или выбытия старых фондов. Для

- 15. Софн, Софк – стоимость основных фондов на начало и конец года или рассматриваемого периода; Соф2…Соф12 –

- 16. ФИЗИЧЕСКИЙ И МОРАЛЬНЫЙ ИЗНОС ОСНОВНЫХ СРЕДСТВ

- 17. Основные средства, участвующие в процессе производства, постепенно утрачивают свои первоначальные характеристики вследствие их эксплуатации и естественного

- 18. Физический износ – потеря средствами труда своих первоначальных качеств. Факторы, влияющие на уровень физического износа основных

- 19. Моральный износ (обесценивание) – средства труда обесцениваются, утрачивают стоимость до их физического износа, до окончания срока

- 20. ФОРМЫ МОРАЛЬНОГО ИЗНОСА - первая. Заключается в том, что происходит обесценивание машин такой же конструкции, что

- 21. - вторая. Состоит в том, что происходит обесценивание старых машин, физически еще годных, вследствие появления новых,

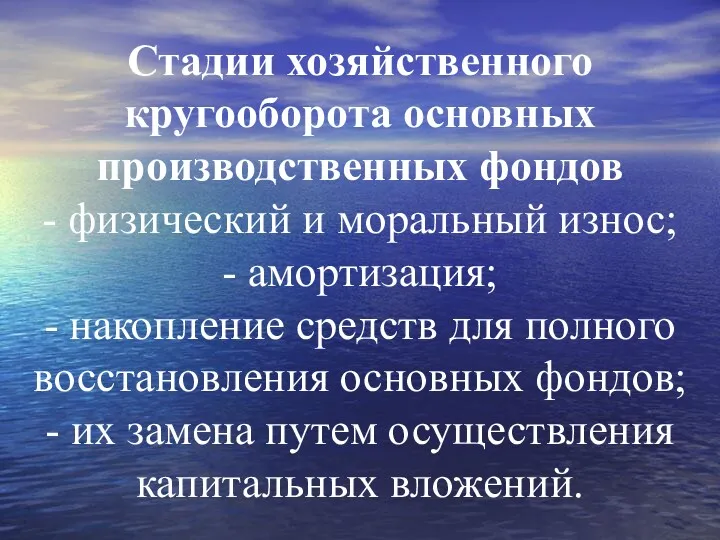

- 22. Стадии хозяйственного кругооборота основных производственных фондов - физический и моральный износ; - амортизация; - накопление средств

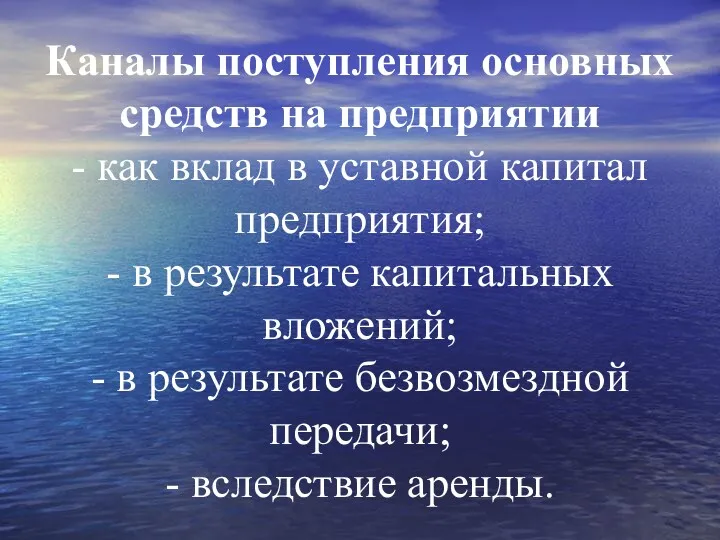

- 23. Каналы поступления основных средств на предприятии - как вклад в уставной капитал предприятия; - в результате

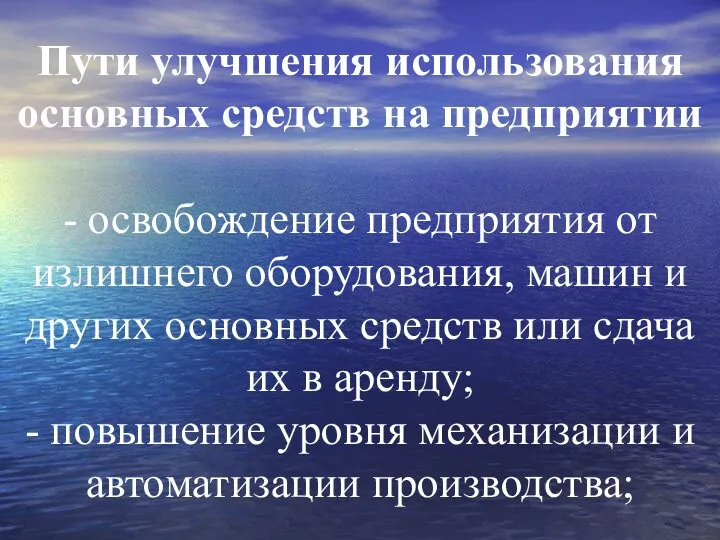

- 24. Пути улучшения использования основных средств на предприятии - освобождение предприятия от излишнего оборудования, машин и других

- 26. Скачать презентацию

Основные средства –

это средства производства, которые неоднократно участвуют в производственном

Основные средства – это средства производства, которые неоднократно участвуют в производственном

I По составу основные средства

(по функциональному назначению):

1) производственные основные фонды

I По составу основные средства (по функциональному назначению): 1) производственные основные фонды

2) Непроизводственные основные фонды предназначены для обслуживания нужд жилищно-коммунального хозяйства, здравоохранения,

2) Непроизводственные основные фонды предназначены для обслуживания нужд жилищно-коммунального хозяйства, здравоохранения,

II ВИДЫ ОСНОВНЫХ ФОНДОВ

1) по натурально-вещественному признаку:

а) здания

б) сооружения

в) передаточные устройства

г)

II ВИДЫ ОСНОВНЫХ ФОНДОВ 1) по натурально-вещественному признаку: а) здания б) сооружения в) передаточные устройства г)

2) по степени участия в производственном процессе

а) активная часть (машины и

2) по степени участия в производственном процессе а) активная часть (машины и

III ПО ПРИНАДЛЕЖНОСТИ:

а) собственные

б) арендованные

III ПО ПРИНАДЛЕЖНОСТИ:

а) собственные

б) арендованные

Производственная структура основных средств –

соотношение различных групп ОПФ по вещественно-натуральному

Производственная структура основных средств – соотношение различных групп ОПФ по вещественно-натуральному

Технологическая структура ОПФ характеризует их распределение по структурным подразделениям предприятия в

Технологическая структура ОПФ характеризует их распределение по структурным подразделениям предприятия в

В УПРАВЛЕНИИ ОСНОВНЫМИ СРЕДСТВАМИ ИСПОЛЬЗУЕТСЯ ДИФФЕРЕНЦИРОВАННАЯ СИСТЕМА СТОИМОСТНЫХ ОЦЕНОК.

В УПРАВЛЕНИИ ОСНОВНЫМИ СРЕДСТВАМИ ИСПОЛЬЗУЕТСЯ ДИФФЕРЕНЦИРОВАННАЯ СИСТЕМА СТОИМОСТНЫХ ОЦЕНОК.

Первоначальная (балансовая) стоимость основных фондов – стоимость приобретения фондов с учетом

Первоначальная (балансовая) стоимость основных фондов – стоимость приобретения фондов с учетом

Восстановительная стоимость - стоимость фондов в современных условиях, определяется:

Свосст = Сбал

Восстановительная стоимость - стоимость фондов в современных условиях, определяется: Свосст = Сбал

Остаточная стоимость основных фондов характеризует неизношенную часть основных фондов, годную к

Остаточная стоимость основных фондов характеризует неизношенную часть основных фондов, годную к

В течение года стоимость основных фондов может меняться вследствие ввода новых

В течение года стоимость основных фондов может меняться вследствие ввода новых

Софн, Софк – стоимость основных фондов на начало и конец года

Софн, Софк – стоимость основных фондов на начало и конец года

ФИЗИЧЕСКИЙ

И МОРАЛЬНЫЙ ИЗНОС

ОСНОВНЫХ СРЕДСТВ

ФИЗИЧЕСКИЙ

И МОРАЛЬНЫЙ ИЗНОС

ОСНОВНЫХ СРЕДСТВ

Основные средства, участвующие в процессе производства, постепенно утрачивают свои первоначальные характеристики

Основные средства, участвующие в процессе производства, постепенно утрачивают свои первоначальные характеристики

Физический износ – потеря средствами труда своих первоначальных качеств.

Факторы, влияющие на

Физический износ – потеря средствами труда своих первоначальных качеств. Факторы, влияющие на

Моральный износ (обесценивание)

– средства труда обесцениваются, утрачивают стоимость до их

Моральный износ (обесценивание) – средства труда обесцениваются, утрачивают стоимость до их

ФОРМЫ МОРАЛЬНОГО ИЗНОСА

- первая. Заключается в том, что происходит обесценивание машин

ФОРМЫ МОРАЛЬНОГО ИЗНОСА - первая. Заключается в том, что происходит обесценивание машин

- вторая. Состоит в том, что происходит обесценивание старых машин, физически

- вторая. Состоит в том, что происходит обесценивание старых машин, физически

Стадии хозяйственного кругооборота основных производственных фондов

- физический и моральный износ;

- амортизация;

-

Стадии хозяйственного кругооборота основных производственных фондов - физический и моральный износ; - амортизация; -

Каналы поступления основных средств на предприятии

- как вклад в уставной капитал

Каналы поступления основных средств на предприятии - как вклад в уставной капитал

Пути улучшения использования основных средств на предприятии

- освобождение предприятия от излишнего

Пути улучшения использования основных средств на предприятии - освобождение предприятия от излишнего

Asigurari cladiri cu destinatie hotel

Asigurari cladiri cu destinatie hotel A számok minden titkot kifecsegnek

A számok minden titkot kifecsegnek Пенсионное обеспечение сотрудников и их семей УИС

Пенсионное обеспечение сотрудников и их семей УИС План счетов бухгалтерского учёта (тема 3.3)

План счетов бухгалтерского учёта (тема 3.3) Финансовая деятельность горных предприятий

Финансовая деятельность горных предприятий Бағалы қағаздар рыногын мемлекеттiк реттеу

Бағалы қағаздар рыногын мемлекеттiк реттеу Мировая валютная система и ее эволюция

Мировая валютная система и ее эволюция Поняття та класифікація фінансового посередництва

Поняття та класифікація фінансового посередництва Автоматизированные информационные технологии в страховой деятельности

Автоматизированные информационные технологии в страховой деятельности Реформа міжбюджетних відносин в Україні

Реформа міжбюджетних відносин в Україні Презентация проекта по ипотечному кредитования приобретения жилья со сниженной процентной ставкой

Презентация проекта по ипотечному кредитования приобретения жилья со сниженной процентной ставкой Объект налогообложения по земельному налогу

Объект налогообложения по земельному налогу Рынок товаров и услуг

Рынок товаров и услуг Налоги и виды налогообложения

Налоги и виды налогообложения Использование методов и инструментов Benchmarking, Lean, Six Sigma, Kaizen в совершенствовании операций

Использование методов и инструментов Benchmarking, Lean, Six Sigma, Kaizen в совершенствовании операций Виды ценных бумаг. Их особенности и различия, права владельцев акций и облигаций

Виды ценных бумаг. Их особенности и различия, права владельцев акций и облигаций Рынок платежных услуг

Рынок платежных услуг Чистая прибыль или убыток отчетного периода

Чистая прибыль или убыток отчетного периода Javne finansije. Lekcija 9

Javne finansije. Lekcija 9 Удержания и вычеты из заработной платы

Удержания и вычеты из заработной платы Ценовая работа и ценовая политика компании

Ценовая работа и ценовая политика компании Государственный долг

Государственный долг Образование цен на медицинские услуги

Образование цен на медицинские услуги Финансовая грамотность

Финансовая грамотность Отражение в отчетности финансовых результатов, налога на прибыль и изменений обменных курсов валют

Отражение в отчетности финансовых результатов, налога на прибыль и изменений обменных курсов валют Фонд развития моногородов. Льготные займы. Оценка предварительных заявок

Фонд развития моногородов. Льготные займы. Оценка предварительных заявок Обыкновенные акции

Обыкновенные акции Проект государственной программы Республики Тыва. Комплексное развитие сельских территорий Республики Тыва на 2020-2025 годы

Проект государственной программы Республики Тыва. Комплексное развитие сельских территорий Республики Тыва на 2020-2025 годы