- Государственный долг

Содержание

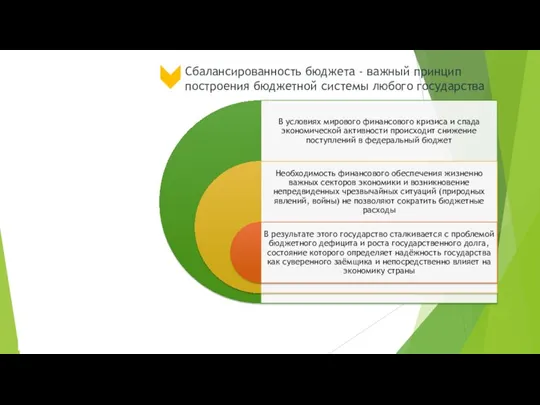

- 2. Сбалансированность бюджета - важный принцип построения бюджетной системы любого государства Государственный долг выступает в качестве двигателя

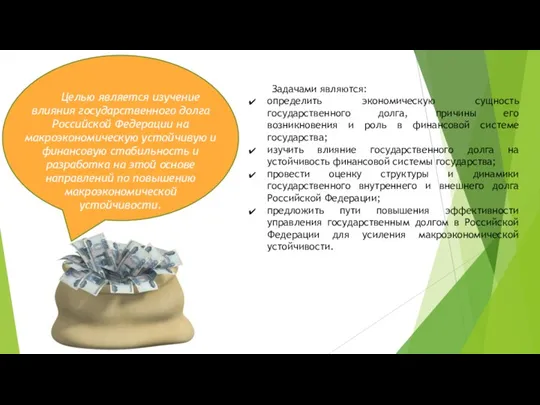

- 3. Задачами являются: определить экономическую сущность государственного долга, причины его возникновения и роль в финансовой системе государства;

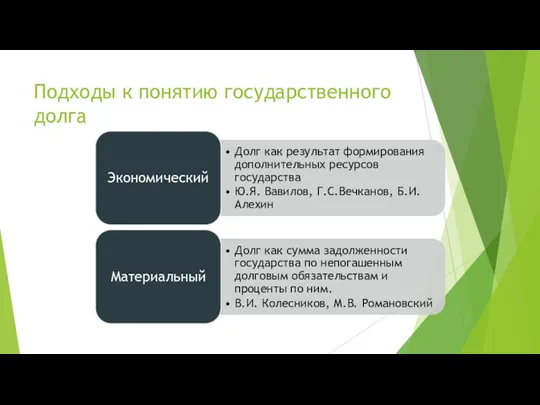

- 4. Подходы к понятию государственного долга

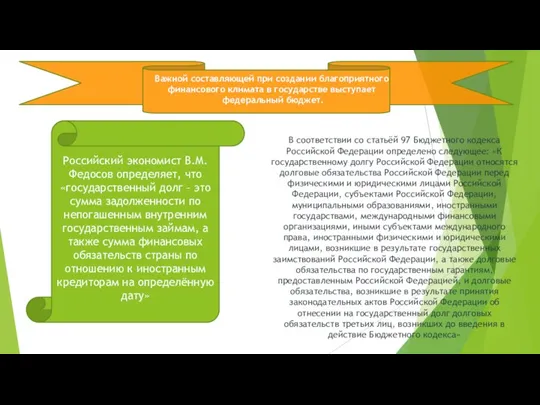

- 5. Российский экономист В.М. Федосов определяет, что «государственный долг – это сумма задолженности по непогашенным внутренним государственным

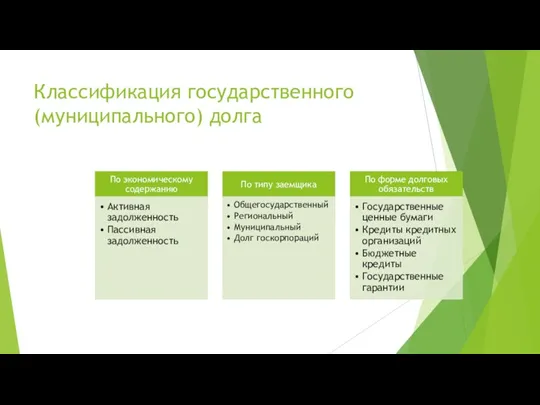

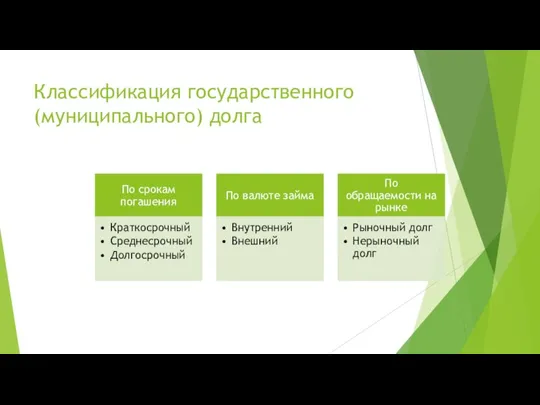

- 6. Классификация государственного (муниципального) долга

- 7. Классификация государственного (муниципального) долга

- 8. Структура государственного долга Российской Федерации представляет собой группировку долговых обязательств Российской Федерации по установленным видам долговых

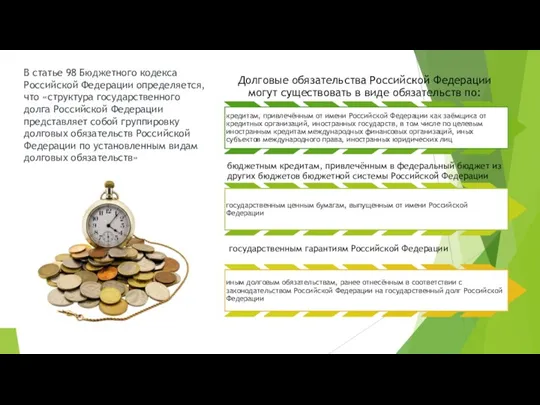

- 9. В статье 98 Бюджетного кодекса Российской Федерации определяется, что «структура государственного долга Российской Федерации представляет собой

- 10. Причины возникновения государственного долга : - дефицит бюджета - макроэкономические диспропорции - неэффективная экономическая политика государства

- 11. Положительные последствия государственного долга: - его существование не приводит к увеличению денежной массы в обращении в

- 12. Отрицательные последствия внешнего государственного долга : - появляются дополнительные расходы на обслуживание долга; - финансовые ресурсы,

- 13. Внутренний государственный долг Под внутренним государственным долгом понимается внутренняя задолженность государства перед юридическими и физическими лицами,

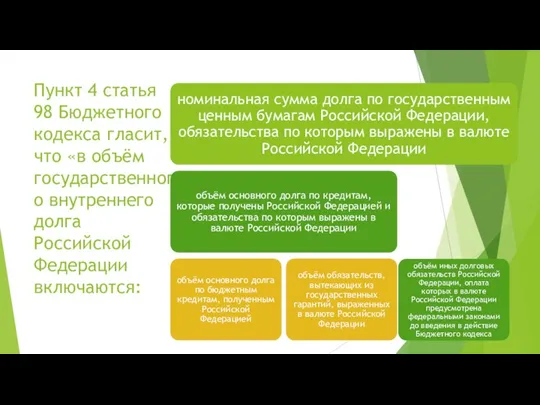

- 14. Пункт 4 статья 98 Бюджетного кодекса гласит, что «в объём государственного внутреннего долга Российской Федерации включаются:

- 15. В объем государственного внешнего долга Российской Федерации включаются: 1) номинальная сумма долга по государственным ценным бумагам

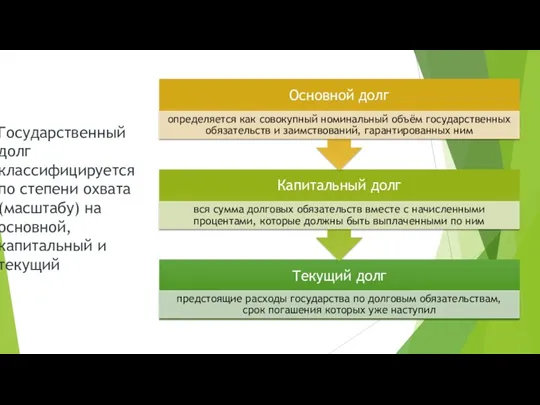

- 16. Государственный долг классифицируется по степени охвата (масштабу) на основной, капитальный и текущий

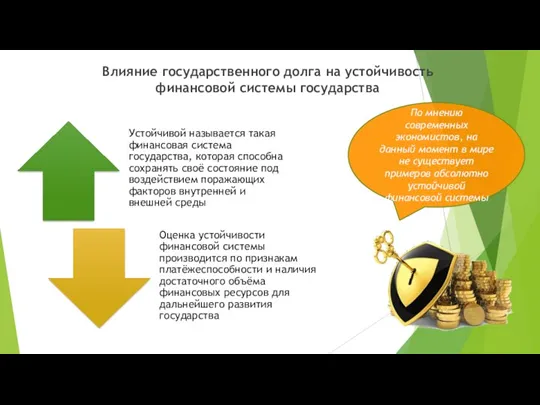

- 17. Влияние государственного долга на устойчивость финансовой системы государства По мнению современных экономистов, на данный момент в

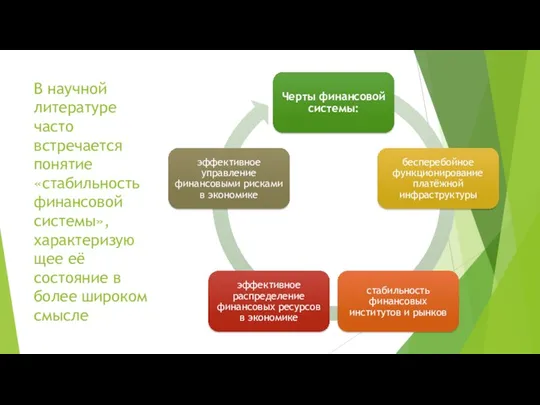

- 18. В научной литературе часто встречается понятие «стабильность финансовой системы», характеризую щее её состояние в более широком

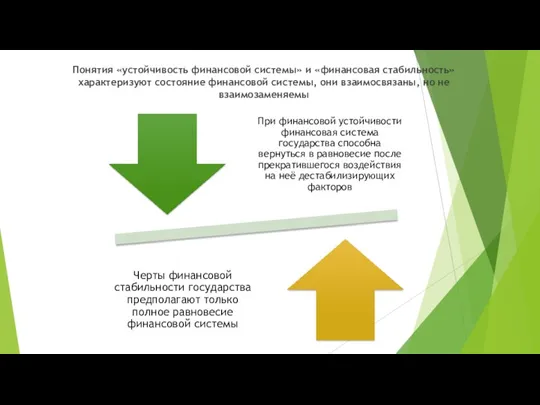

- 19. Понятия «устойчивость финансовой системы» и «финансовая стабильность» характеризуют состояние финансовой системы, они взаимосвязаны, но не взаимозаменяемы

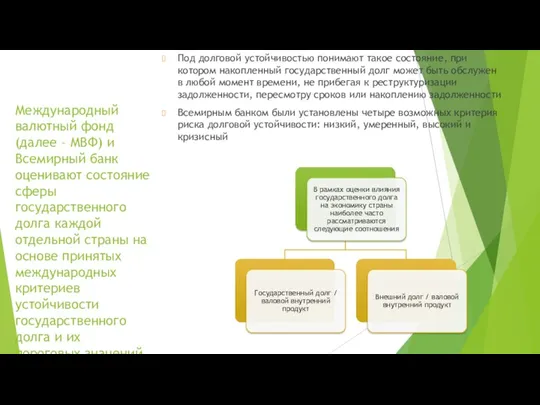

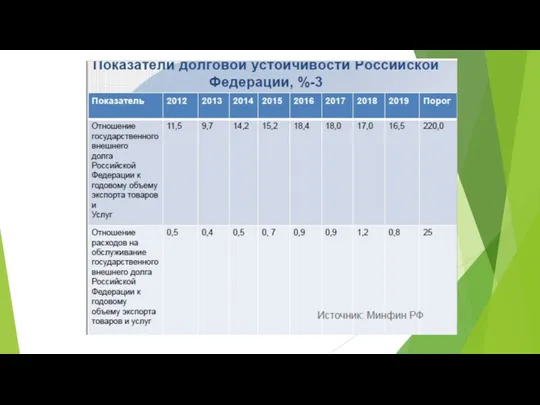

- 20. Международный валютный фонд (далее – МВФ) и Всемирный банк оценивают состояние сферы государственного долга каждой отдельной

- 21. Внешний долг / экспорт товаров и услуг С помощью данного показателя оценивают способность государства покрывать свою

- 22. Общепринятые показатели долговой устойчивости позволяют оценить, какую опасность представляет существующий государственный долг для экономики государства Если

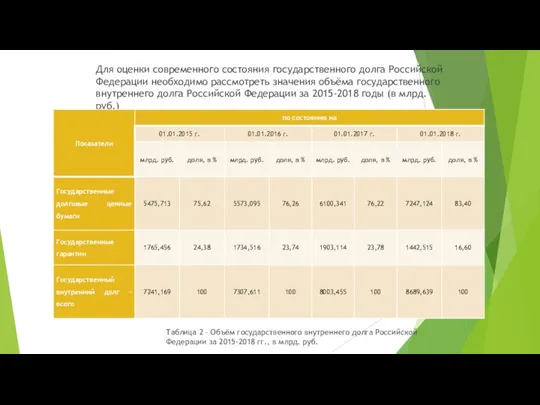

- 23. Для оценки современного состояния государственного долга Российской Федерации необходимо рассмотреть значения объёма государственного внутреннего долга Российской

- 24. Поскольку свыше половины объёма государственного внутреннего долга Российской Федерации выражено в государственных ценных бумагах, следует подробнее

- 25. Для выявления основных причин роста внутреннего долга и последующей разработки мер по повышению эффективности его управления

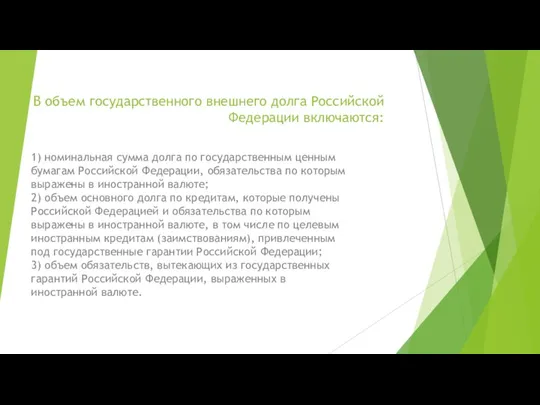

- 26. Пункт 5 статья 98 Бюджетного кодекса гласит, что «в объём государственного внешнего долга Российской Федерации включаются:

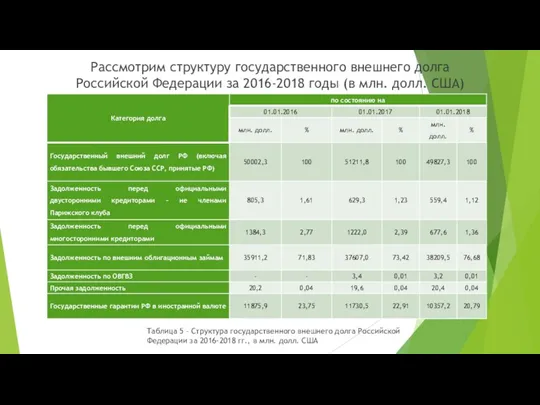

- 27. Рассмотрим структуру государственного внешнего долга Российской Федерации за 2016-2018 годы (в млн. долл. США) Таблица 5

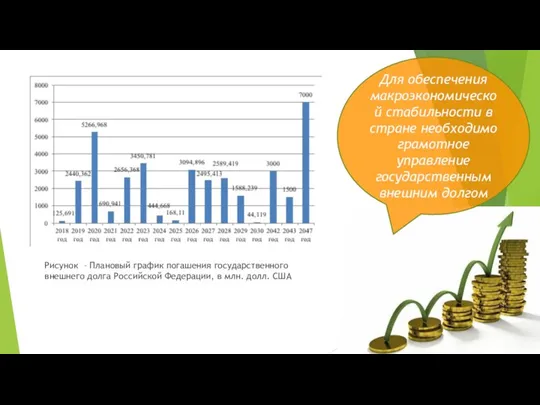

- 28. Рисунок – Плановый график погашения государственного внешнего долга Российской Федерации, в млн. долл. США Для обеспечения

- 29. Проблема управления государственным долгом не только затрагивает вопросы организации бюджетной политики, но и существенно сказывается на

- 32. На рисунке 3 приведена сравнительная характеристика соотношения государственного долга к ВВП Российской Федерации и развитых стран

- 33. По результатам проведённой оценки макроэкономических индикаторов устойчивости можно сделать вывод, что по сравнению с другими странами

- 34. Объем государственного долга Российской Федерации (по состоянию на конец года), % ВВП Источник: Минфин России

- 35. Расходы на обслуживание государственного долга Российской Федерации Источник: Минфин России

- 36. Структура государственного внешнего долга Российской Федерации по состоянию на 1 октября 2019 года | млн. долларов

- 37. Дефицит (-)/Профицит (+) федерального бюджета | млрд. руб

- 38. Ненефтегазовый дефицит | млрд. руб

- 39. Классификация заемщиков по группам долговой устойчивости, по данным Минфина РФ

- 40. Статья 98.1. Прекращение долговых обязательств Российской Федерации, выраженных в валюте Российской Федерации, и их списание с

- 41. Статья 98.1. Прекращение долговых обязательств Российской Федерации, выраженных в валюте Российской Федерации, и их списание с

- 42. Статья 98.1. Прекращение долговых обязательств Российской Федерации, выраженных в валюте Российской Федерации, и их списание с

- 43. Статья 98.1. Прекращение долговых обязательств Российской Федерации, выраженных в валюте Российской Федерации, и их списание с

- 44. Статья 98.1. Прекращение долговых обязательств Российской Федерации, выраженных в валюте Российской Федерации, и их списание с

- 45. Статья 98.1. Прекращение долговых обязательств Российской Федерации, выраженных в валюте Российской Федерации, и их списание с

- 46. Министерство финансов Российской Федерации вправе признать исполненными обязательства по государственным ценным бумагам Российской Федерации, выкупленным (полученным

- 47. Статья 102. Ответственность по долговым обязательствам Российской Федерации, субъектов Российской Федерации, муниципальных образований 1. Долговые обязательства

- 48. Статья 102. Ответственность по долговым обязательствам Российской Федерации, субъектов Российской Федерации, муниципальных образований 3. Субъект Российской

- 49. Статья 102. Ответственность по долговым обязательствам Российской Федерации, субъектов Российской Федерации, муниципальных образований 4. Муниципальное образование

- 50. Центральный банк Обслуживание госдолга РФ возложено на Банк России и его учреждения ЦБ осуществляет функции генерального

- 51. Статья 120. Учет и регистрация государственных и муниципальных долговых обязательств Учет и регистрация государственных долговых обязательств

- 52. Ведение Государственной долговой книги Российской Федерации осуществляет Министерство финансов Российской Федерации. В Государственную долговую книгу Российской

- 53. Нормативно-правовая база Современная нормативная база, определяющая основные параметры современной системы управления государственным внешним долгом, в целом

- 54. Нормативно-правовая база В статье 101 БК РФ определены основные субъекты управления: Правительство Российской Федерации и уполномоченное

- 55. Единого определения понятия управления государственным долгом в настоящий момент не сформировано. В узком смысле: Управление государственным

- 56. В широком смысле: Управление государственным (муниципальным) долгом представляет собой финансовую деятельность законодательных и исполнительных органов государственной

- 57. По мнению доктора экономических наук, Панкова В.В.: Управление государственным внешним долгом – совокупность процедур, процессов и

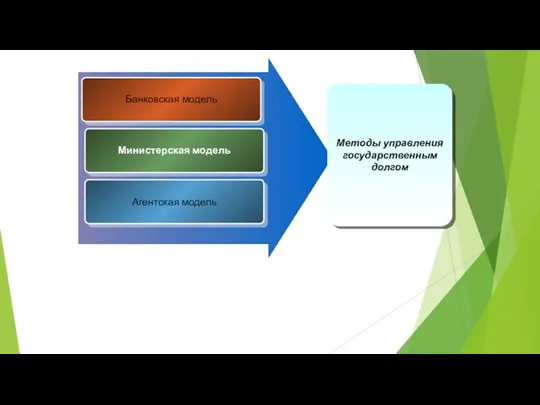

- 58. Банковская модель Министерская модель Агентская модель Методы управления государственным долгом

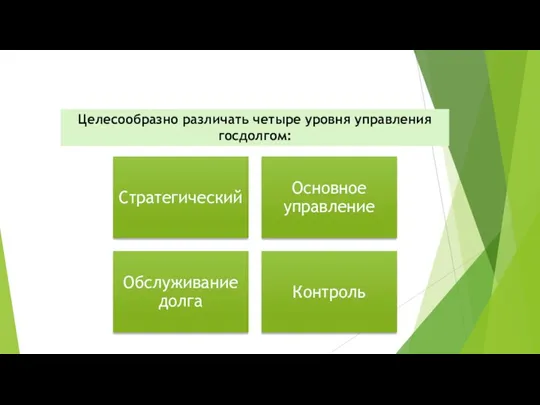

- 59. Целесообразно различать четыре уровня управления госдолгом:

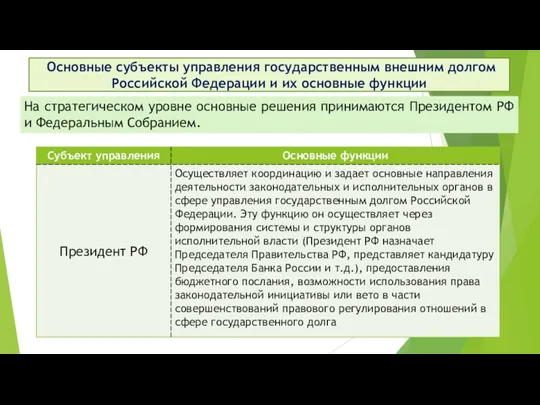

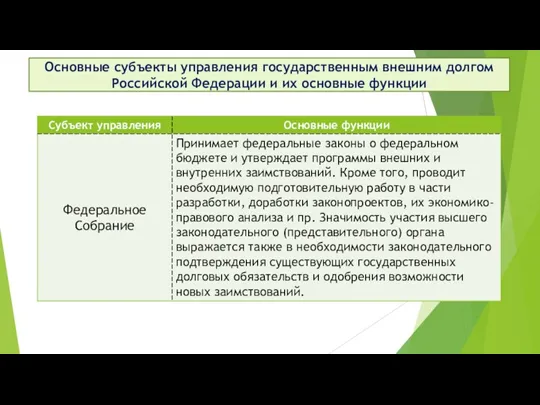

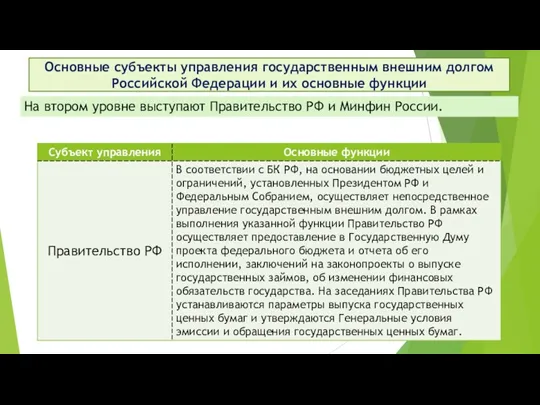

- 60. Основные субъекты управления государственным внешним долгом Российской Федерации и их основные функции На стратегическом уровне основные

- 61. Основные субъекты управления государственным внешним долгом Российской Федерации и их основные функции

- 62. Основные субъекты управления государственным внешним долгом Российской Федерации и их основные функции На втором уровне выступают

- 63. Основные субъекты управления государственным внешним долгом Российской Федерации и их основные функции

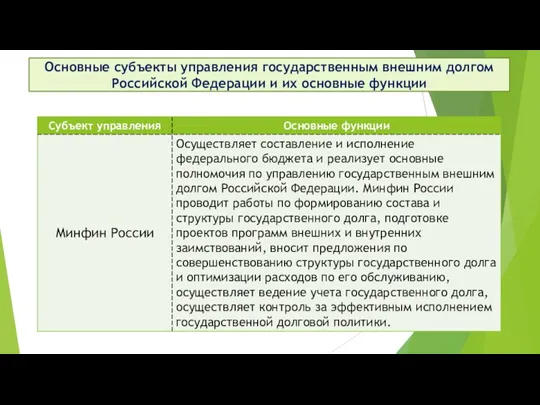

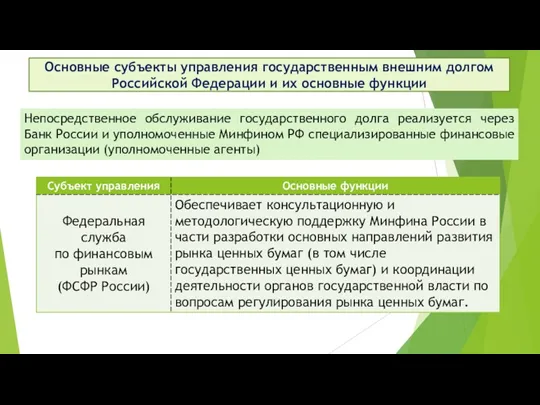

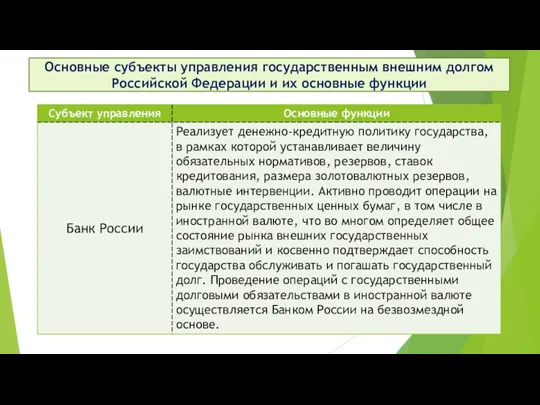

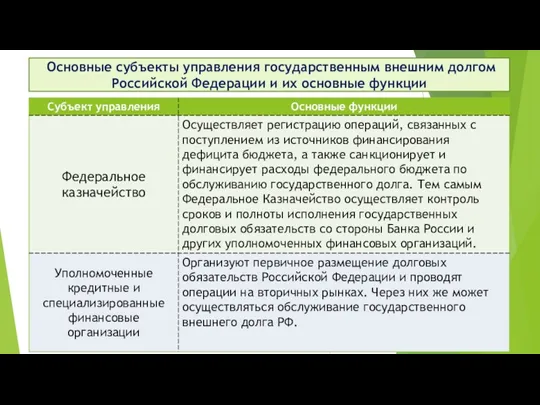

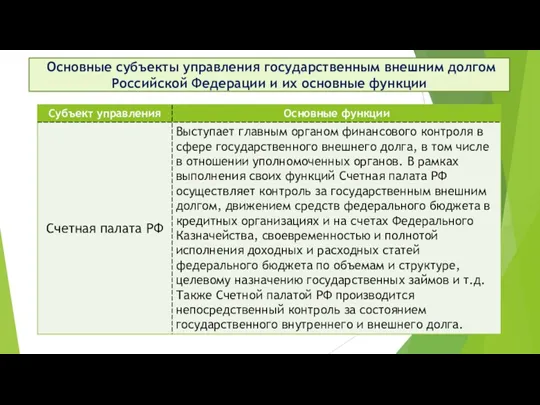

- 64. Основные субъекты управления государственным внешним долгом Российской Федерации и их основные функции Непосредственное обслуживание государственного долга

- 65. Основные субъекты управления государственным внешним долгом Российской Федерации и их основные функции

- 66. Основные субъекты управления государственным внешним долгом Российской Федерации и их основные функции

- 67. Основные субъекты управления государственным внешним долгом Российской Федерации и их основные функции

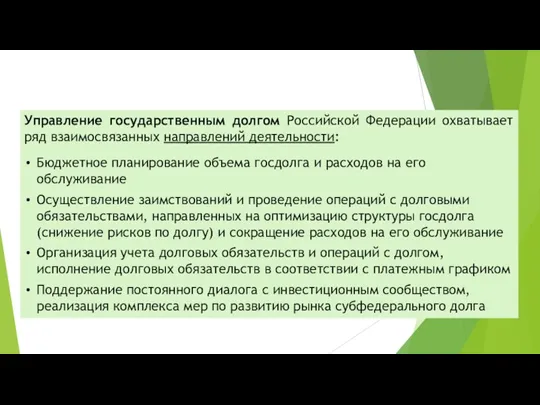

- 68. Управление государственным долгом Российской Федерации охватывает ряд взаимосвязанных направлений деятельности: Бюджетное планирование объема госдолга и расходов

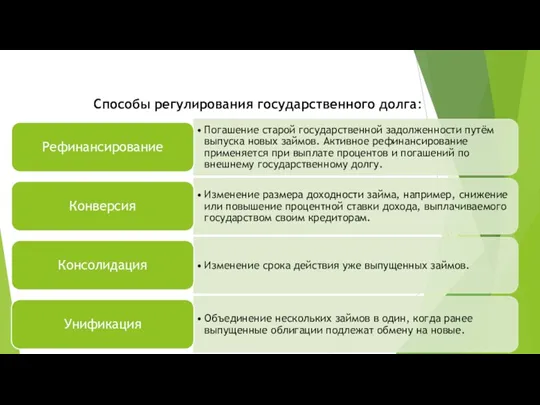

- 69. Способы регулирования государственного долга:

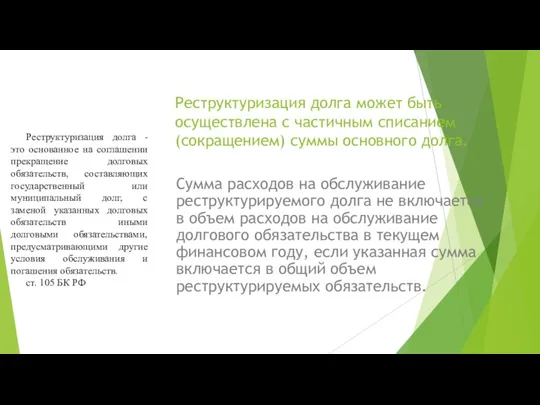

- 70. Реструктуризация долга может быть осуществлена с частичным списанием (сокращением) суммы основного долга. Сумма расходов на обслуживание

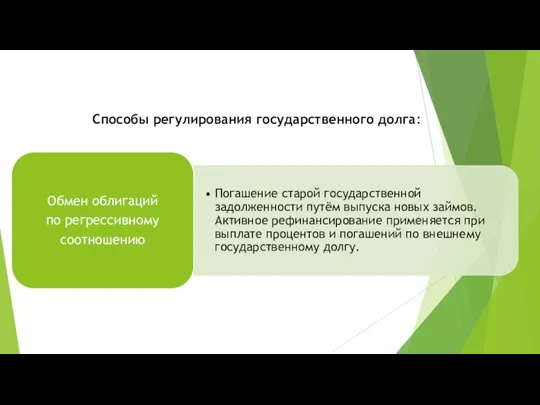

- 71. Способы регулирования государственного долга:

- 72. Способы регулирования государственного долга:

- 73. Способы регулирования государственного долга:

- 74. Для решения проблем в области управления государственным долгом необходима реализация комплекса мероприятий, которые бы способствовали замедлению

- 75. Проблемы управления государственным долгом в Российской Федерации Проблема в рациональном и эффективном расходовании средств бюджета Увеличение

- 77. Скачать презентацию

Сбалансированность бюджета - важный принцип построения бюджетной системы любого государства

Государственный

Сбалансированность бюджета - важный принцип построения бюджетной системы любого государства

Государственный

Задачами являются:

определить экономическую сущность государственного долга, причины его возникновения и роль

Задачами являются:

определить экономическую сущность государственного долга, причины его возникновения и роль

Подходы к понятию государственного долга

Подходы к понятию государственного долга

Российский экономист В.М. Федосов определяет, что «государственный долг – это сумма

Российский экономист В.М. Федосов определяет, что «государственный долг – это сумма

Классификация государственного (муниципального) долга

Классификация государственного (муниципального) долга

Классификация государственного (муниципального) долга

Классификация государственного (муниципального) долга

Структура государственного долга Российской Федерации представляет собой группировку долговых обязательств Российской

Структура государственного долга Российской Федерации представляет собой группировку долговых обязательств Российской

В статье 98 Бюджетного кодекса Российской Федерации определяется, что «структура государственного

В статье 98 Бюджетного кодекса Российской Федерации определяется, что «структура государственного

Причины возникновения государственного долга :

- дефицит бюджета

- макроэкономические диспропорции

- неэффективная экономическая

Причины возникновения государственного долга : - дефицит бюджета - макроэкономические диспропорции - неэффективная экономическая

Положительные последствия государственного долга:

- его существование не приводит к увеличению денежной

Положительные последствия государственного долга: - его существование не приводит к увеличению денежной

Отрицательные последствия внешнего государственного долга :

- появляются дополнительные расходы на обслуживание

Отрицательные последствия внешнего государственного долга : - появляются дополнительные расходы на обслуживание

Внутренний государственный долг

Под внутренним государственным долгом понимается внутренняя задолженность государства перед

Внутренний государственный долг

Под внутренним государственным долгом понимается внутренняя задолженность государства перед

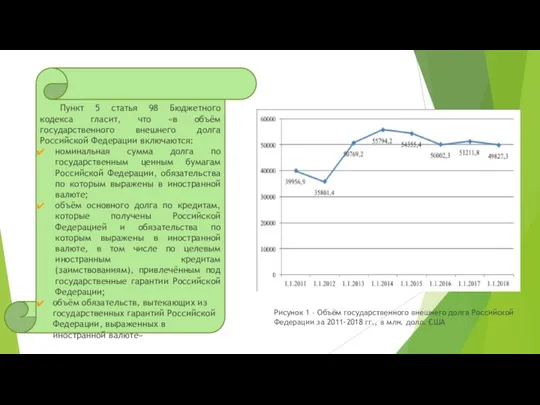

Пункт 4 статья 98 Бюджетного кодекса гласит, что «в объём государственного

Пункт 4 статья 98 Бюджетного кодекса гласит, что «в объём государственного

В объем государственного внешнего долга Российской Федерации включаются:

1) номинальная сумма долга

В объем государственного внешнего долга Российской Федерации включаются:

1) номинальная сумма долга

Государственный долг классифицируется по степени охвата (масштабу) на основной, капитальный и

Государственный долг классифицируется по степени охвата (масштабу) на основной, капитальный и

Влияние государственного долга на устойчивость финансовой системы государства

По мнению современных

Влияние государственного долга на устойчивость финансовой системы государства

По мнению современных

В научной литературе часто встречается понятие «стабильность финансовой системы», характеризую щее

В научной литературе часто встречается понятие «стабильность финансовой системы», характеризую щее

Понятия «устойчивость финансовой системы» и «финансовая стабильность» характеризуют состояние финансовой системы,

Понятия «устойчивость финансовой системы» и «финансовая стабильность» характеризуют состояние финансовой системы,

Международный валютный фонд (далее – МВФ) и Всемирный банк оценивают состояние

Международный валютный фонд (далее – МВФ) и Всемирный банк оценивают состояние

Внешний долг / экспорт товаров и услуг

С помощью данного показателя

Внешний долг / экспорт товаров и услуг

С помощью данного показателя

Общепринятые показатели долговой устойчивости позволяют оценить, какую опасность представляет существующий государственный

Общепринятые показатели долговой устойчивости позволяют оценить, какую опасность представляет существующий государственный

Для оценки современного состояния государственного долга Российской Федерации необходимо рассмотреть значения

Для оценки современного состояния государственного долга Российской Федерации необходимо рассмотреть значения

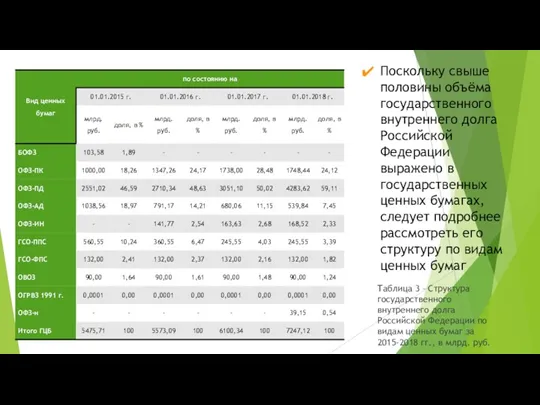

Поскольку свыше половины объёма государственного внутреннего долга Российской Федерации выражено в

Поскольку свыше половины объёма государственного внутреннего долга Российской Федерации выражено в

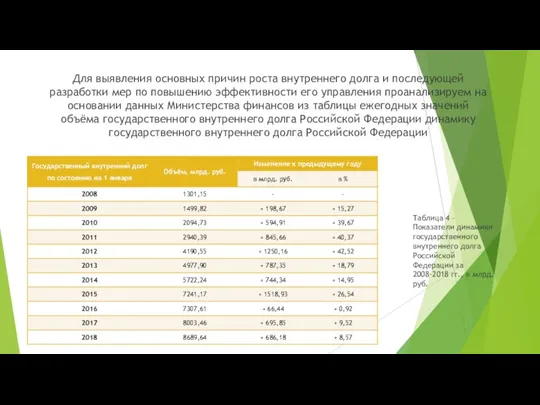

Для выявления основных причин роста внутреннего долга и последующей разработки мер

Для выявления основных причин роста внутреннего долга и последующей разработки мер

Пункт 5 статья 98 Бюджетного кодекса гласит, что «в объём государственного

Пункт 5 статья 98 Бюджетного кодекса гласит, что «в объём государственного

Рассмотрим структуру государственного внешнего долга Российской Федерации за 2016-2018 годы (в

Рассмотрим структуру государственного внешнего долга Российской Федерации за 2016-2018 годы (в

Рисунок – Плановый график погашения государственного внешнего долга Российской Федерации, в

Рисунок – Плановый график погашения государственного внешнего долга Российской Федерации, в

Проблема управления государственным долгом не только затрагивает вопросы организации бюджетной политики,

Проблема управления государственным долгом не только затрагивает вопросы организации бюджетной политики,

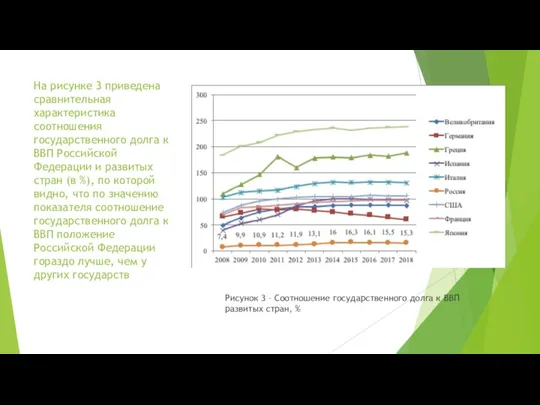

На рисунке 3 приведена сравнительная характеристика соотношения государственного долга к ВВП

На рисунке 3 приведена сравнительная характеристика соотношения государственного долга к ВВП

По результатам проведённой оценки макроэкономических индикаторов устойчивости можно сделать вывод, что

По результатам проведённой оценки макроэкономических индикаторов устойчивости можно сделать вывод, что

Объем государственного долга Российской Федерации (по состоянию на конец года), %

Объем государственного долга Российской Федерации (по состоянию на конец года), %

Расходы на обслуживание государственного долга Российской Федерации

Источник: Минфин России

Расходы на обслуживание государственного долга Российской Федерации

Источник: Минфин России

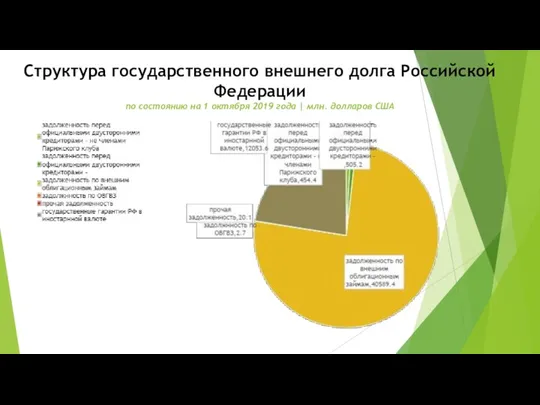

Структура государственного внешнего долга Российской Федерации

по состоянию на 1 октября 2019

Структура государственного внешнего долга Российской Федерации по состоянию на 1 октября 2019

Дефицит (-)/Профицит (+) федерального бюджета

| млрд. руб

Дефицит (-)/Профицит (+) федерального бюджета

| млрд. руб

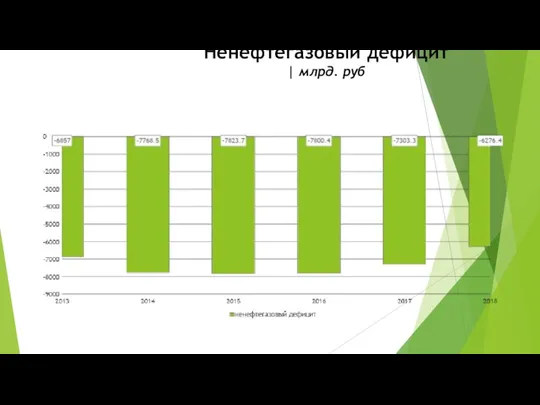

Ненефтегазовый дефицит

| млрд. руб

Ненефтегазовый дефицит

| млрд. руб

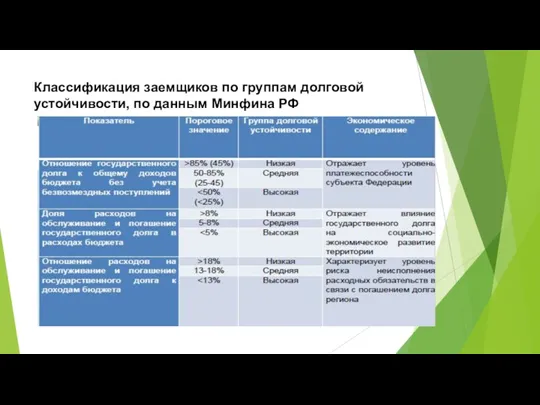

Классификация заемщиков по группам долговой устойчивости, по данным Минфина РФ

Классификация заемщиков по группам долговой устойчивости, по данным Минфина РФ

Статья 98.1. Прекращение долговых обязательств Российской Федерации, выраженных в валюте Российской

Статья 98.1. Прекращение долговых обязательств Российской Федерации, выраженных в валюте Российской

Статья 98.1. Прекращение долговых обязательств Российской Федерации, выраженных в валюте Российской

Статья 98.1. Прекращение долговых обязательств Российской Федерации, выраженных в валюте Российской

Статья 98.1. Прекращение долговых обязательств Российской Федерации, выраженных в валюте Российской

Статья 98.1. Прекращение долговых обязательств Российской Федерации, выраженных в валюте Российской

Статья 98.1. Прекращение долговых обязательств Российской Федерации, выраженных в валюте Российской

Статья 98.1. Прекращение долговых обязательств Российской Федерации, выраженных в валюте Российской

Статья 98.1. Прекращение долговых обязательств Российской Федерации, выраженных в валюте Российской

Статья 98.1. Прекращение долговых обязательств Российской Федерации, выраженных в валюте Российской

Статья 98.1. Прекращение долговых обязательств Российской Федерации, выраженных в валюте Российской

Статья 98.1. Прекращение долговых обязательств Российской Федерации, выраженных в валюте Российской

Министерство финансов Российской Федерации вправе признать исполненными обязательства по государственным ценным

Министерство финансов Российской Федерации вправе признать исполненными обязательства по государственным ценным

Статья 102. Ответственность по долговым обязательствам Российской Федерации, субъектов Российской Федерации,

Статья 102. Ответственность по долговым обязательствам Российской Федерации, субъектов Российской Федерации,

Статья 102. Ответственность по долговым обязательствам Российской Федерации, субъектов Российской Федерации,

Статья 102. Ответственность по долговым обязательствам Российской Федерации, субъектов Российской Федерации,

Статья 102. Ответственность по долговым обязательствам Российской Федерации, субъектов Российской Федерации,

Статья 102. Ответственность по долговым обязательствам Российской Федерации, субъектов Российской Федерации,

Центральный банк

Обслуживание госдолга РФ возложено на Банк России и его учреждения

ЦБ осуществляет

Центральный банк

Обслуживание госдолга РФ возложено на Банк России и его учреждения

ЦБ осуществляет

Статья 120. Учет и регистрация государственных и муниципальных долговых обязательств

Учет и

Статья 120. Учет и регистрация государственных и муниципальных долговых обязательств

Учет и

Ведение Государственной долговой книги Российской Федерации осуществляет Министерство финансов Российской Федерации.

В

Ведение Государственной долговой книги Российской Федерации осуществляет Министерство финансов Российской Федерации.

В

Нормативно-правовая база

Современная нормативная база, определяющая основные параметры современной системы управления государственным

Нормативно-правовая база

Современная нормативная база, определяющая основные параметры современной системы управления государственным

Нормативно-правовая база

В статье 101 БК РФ определены основные субъекты управления: Правительство

Нормативно-правовая база

В статье 101 БК РФ определены основные субъекты управления: Правительство

Единого определения понятия управления государственным долгом в настоящий момент не сформировано.

В

Единого определения понятия управления государственным долгом в настоящий момент не сформировано.

В

В широком смысле:

Управление государственным (муниципальным) долгом представляет собой финансовую деятельность законодательных

В широком смысле:

Управление государственным (муниципальным) долгом представляет собой финансовую деятельность законодательных

По мнению доктора экономических наук, Панкова В.В.:

Управление государственным внешним долгом –

По мнению доктора экономических наук, Панкова В.В.:

Управление государственным внешним долгом –

Банковская модель

Министерская модель

Агентская модель

Методы управления государственным долгом

Банковская модель

Министерская модель

Агентская модель

Методы управления государственным долгом

Целесообразно различать четыре уровня управления госдолгом:

Целесообразно различать четыре уровня управления госдолгом:

Основные субъекты управления государственным внешним долгом Российской Федерации и их

Основные субъекты управления государственным внешним долгом Российской Федерации и их

Основные субъекты управления государственным внешним долгом Российской Федерации и их основные

Основные субъекты управления государственным внешним долгом Российской Федерации и их основные

Основные субъекты управления государственным внешним долгом Российской Федерации и их основные

Основные субъекты управления государственным внешним долгом Российской Федерации и их основные

Основные субъекты управления государственным внешним долгом Российской Федерации и их основные

Основные субъекты управления государственным внешним долгом Российской Федерации и их основные

Основные субъекты управления государственным внешним долгом Российской Федерации и их основные

Основные субъекты управления государственным внешним долгом Российской Федерации и их основные

Основные субъекты управления государственным внешним долгом Российской Федерации и их основные

Основные субъекты управления государственным внешним долгом Российской Федерации и их основные

Основные субъекты управления государственным внешним долгом Российской Федерации и их

Основные субъекты управления государственным внешним долгом Российской Федерации и их

Основные субъекты управления государственным внешним долгом Российской Федерации и их

Основные субъекты управления государственным внешним долгом Российской Федерации и их

Управление государственным долгом Российской Федерации охватывает ряд взаимосвязанных направлений деятельности:

Бюджетное планирование

Управление государственным долгом Российской Федерации охватывает ряд взаимосвязанных направлений деятельности:

Бюджетное планирование

Способы регулирования государственного долга:

Способы регулирования государственного долга:

Реструктуризация долга может быть осуществлена с частичным списанием (сокращением) суммы основного

Реструктуризация долга может быть осуществлена с частичным списанием (сокращением) суммы основного

Способы регулирования государственного долга:

Способы регулирования государственного долга:

Способы регулирования государственного долга:

Способы регулирования государственного долга:

Способы регулирования государственного долга:

Способы регулирования государственного долга:

Для решения проблем в области управления государственным долгом необходима реализация комплекса

Для решения проблем в области управления государственным долгом необходима реализация комплекса

Проблемы управления государственным долгом в Российской Федерации

Проблема в рациональном и эффективном

Проблемы управления государственным долгом в Российской Федерации

Проблема в рациональном и эффективном

Бюджет и бюджетная система

Бюджет и бюджетная система Личный финансовый план

Личный финансовый план Выручка. Оценка выручки. МСФО (IAS) 18

Выручка. Оценка выручки. МСФО (IAS) 18 Pricing

Pricing Богатейшие женщины России

Богатейшие женщины России Світовий ринок позичкових капіталів. Міжнародний кредит

Світовий ринок позичкових капіталів. Міжнародний кредит Доведення банку до неплатоспроможності

Доведення банку до неплатоспроможності Страховые взносы на обязательное страхование

Страховые взносы на обязательное страхование Организация бюджетного процесса в поселении. (Тема 4.6)

Организация бюджетного процесса в поселении. (Тема 4.6) Учет нематериальных активов

Учет нематериальных активов Налоговое регулирование предпринимательской деятельности

Налоговое регулирование предпринимательской деятельности Центральный Банк России, его функции и операции

Центральный Банк России, его функции и операции Финансовая несостоятельность организаций

Финансовая несостоятельность организаций Современные функции денег и особенности их проявления в экономике России

Современные функции денег и особенности их проявления в экономике России Организация налогового учета для целей налогообложения прибыли

Организация налогового учета для целей налогообложения прибыли Инициативное (партисипаторное) бюджетирование

Инициативное (партисипаторное) бюджетирование федеральное казначейство РФ

федеральное казначейство РФ Отчет о работе с кредиторской задолженностью исполнителей коммунальных услуг

Отчет о работе с кредиторской задолженностью исполнителей коммунальных услуг Наличный денежный оборот и его организация. Инфляция

Наличный денежный оборот и его организация. Инфляция Оборотные средства предприятия

Оборотные средства предприятия Особенности бюджетного процесса в Великобритании

Особенности бюджетного процесса в Великобритании Налоги. 7 класс

Налоги. 7 класс Бюджет для граждан

Бюджет для граждан Фундаментальный анализ ценных бумаг

Фундаментальный анализ ценных бумаг Сравнительный подход к оценке стоимости

Сравнительный подход к оценке стоимости Заседание бюджетной комиссии в рамках проекта Народный бюджет в муниципальном образовании Омутнинское городское поселение

Заседание бюджетной комиссии в рамках проекта Народный бюджет в муниципальном образовании Омутнинское городское поселение Налоги и налогообложение. Тема 7.2

Налоги и налогообложение. Тема 7.2 Порядок открытия лицевых счетов в органах Федерального казначейства

Порядок открытия лицевых счетов в органах Федерального казначейства