- Налоги и налогообложение. Тема 7.2

Содержание

- 2. Тема 7.2. Налоги и налогообложение

- 3. Основная литература: Экономика. Основы экономической теории. 10–11 класс. Углубленный уровень: учебник в 2-х книгах / под

- 4. ЦЕЛЬ: изучение основ налогообложения, овладение методикой расчета налоговой базы по основным налогам

- 5. ЗАДАЧИ: реализовать системный подход к налогообложению в соответствии с требованиями действующей нормативной базы федерального, регионального и

- 6. «НАЛОГИ — ЭТО СУТЬ СРЕДСТВА К ДОСТИЖЕНИЮ ЦЕЛИ ОБЩЕСТВА ИЛИ ГОСУДАРСТВА…» Н.И. ТУРГЕНЕВ «ОПЫТ ТЕОРИИ НАЛОГОВ»

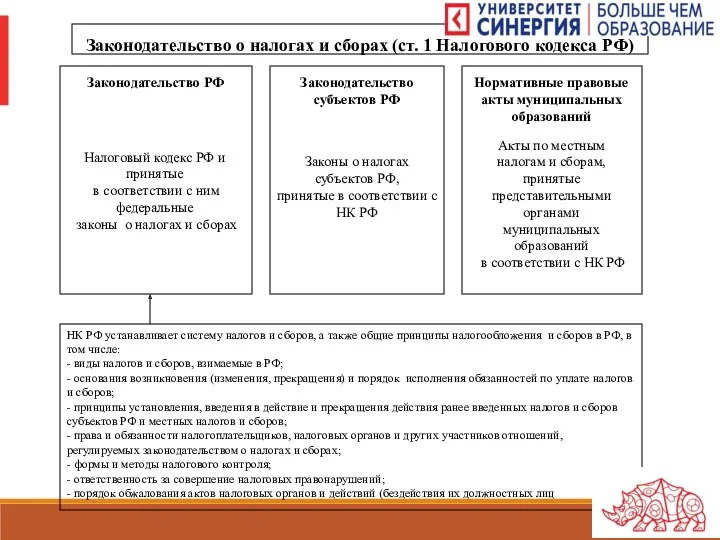

- 7. Законодательство о налогах и сборах (ст. 1 Налогового кодекса РФ) Законодательство РФ Налоговый кодекс РФ и

- 8. Главный источник средств для государства - налоги - обязательные платежи в государственную казну. ТУДА ЖЕ ПОСТУПАЮТ

- 9. Понятие налога и сбора Налог – это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических

- 10. Понятие налога и сбора Основные признаки налога: обязательность; безвозвратность и безвозмездность; денежный характер; публичное предназначение.

- 11. Понятие налога и сбора Сбор — это обязательный взнос, взимаемый с организаций и физических лиц, уплата

- 12. Понятие налога и сбора Основной отличительный признак налога и сбора – совершение юридически значимых действий в

- 13. Обязательные элементы налогообложения налоговая база налоговая ставка объект налогообложения налогоплательщик порядок исчисления налога налоговый период сроки

- 14. Налогоплательщики и плательщики сборов (ст. 19 НК РФ) Налогоплательщиками и плательщиками сборов признаются организации и физические

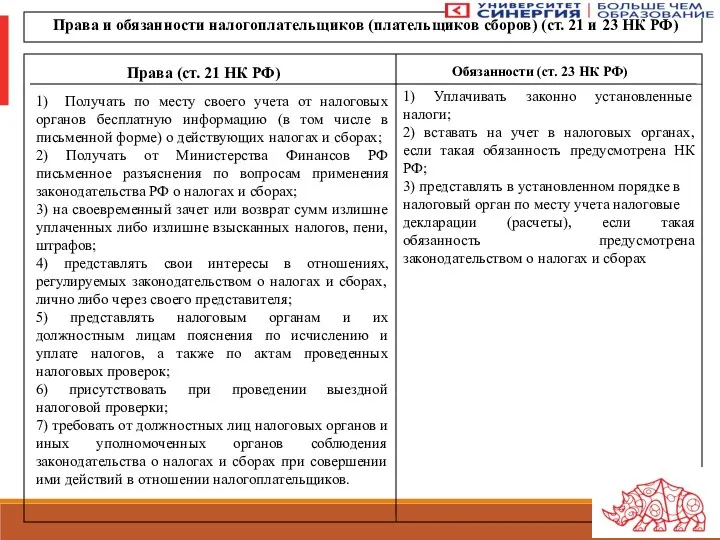

- 15. Права и обязанности налогоплательщиков (плательщиков сборов) (ст. 21 и 23 НК РФ) Права (ст. 21 НК

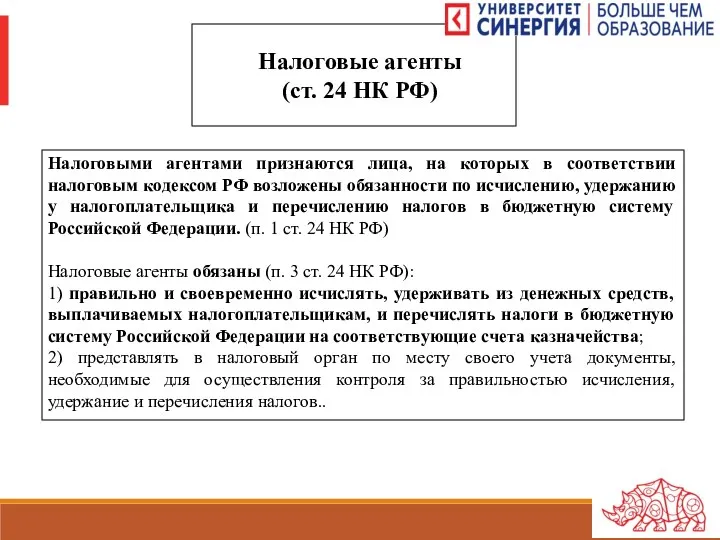

- 16. Налоговые агенты (ст. 24 НК РФ) Налоговыми агентами признаются лица, на которых в соответствии налоговым кодексом

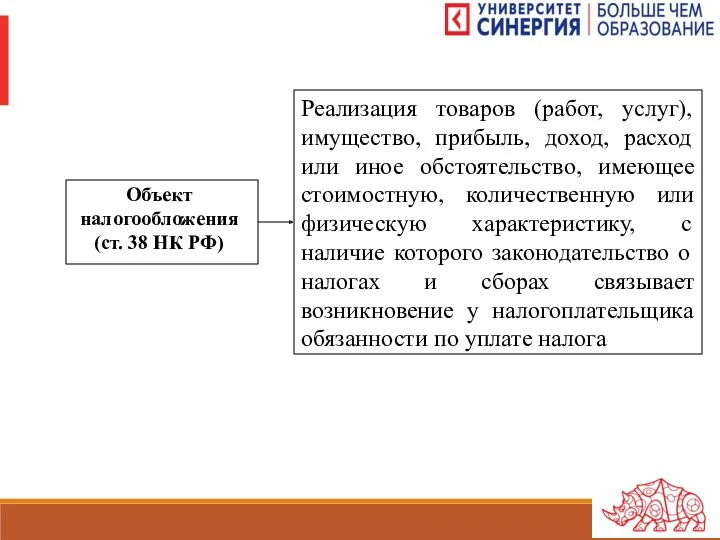

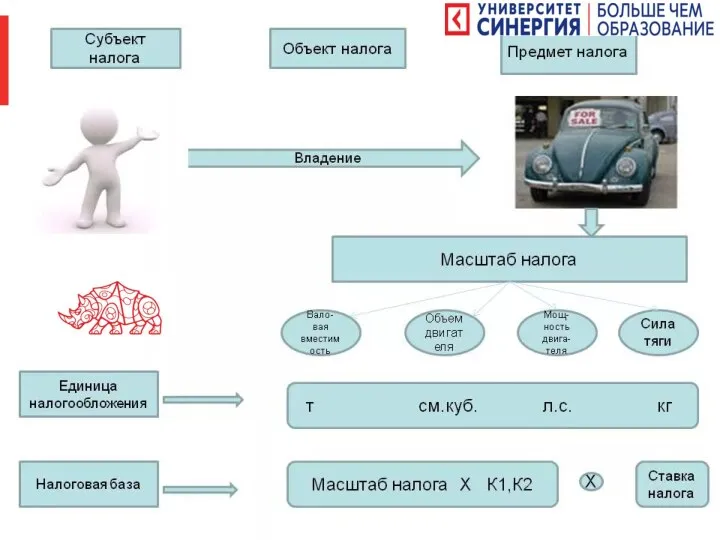

- 17. Объект налогообложения (ст. 38 НК РФ) Реализация товаров (работ, услуг), имущество, прибыль, доход, расход или иное

- 18. Взыскание налога, сбора, а также пеней, штрафа за счет денежных средств на счетах налогоплательщика (плательщика сборов)

- 19. Налоговая база (ст. 53 НК РФ) - стоимостная, физическая и иная характеристика объекта налогообложения Налоговая база

- 20. Налоговый период (ст. 55 НК РФ) Под налоговым периодом понимается календарный год или иной период времени

- 21. Учет организаций и физических лиц (ст. 83 НК РФ) В целях проведения налогового контроля организации и

- 22. Налоговые проверки (ст. 88 и 89 НК РФ) Виды налоговых проверок Камеральная налоговая проверка Выездная налоговая

- 23. Виды налоговых правонарушений и ответственность за их совершение Вид правонарушения Размер штрафа Налогоплательщики и иные лица

- 24. Вид правонарушения Размер штрафа Налогоплательщики и иные лица Грубое нарушение правил учета доходов и (или) расходов

- 25. Функции налогов Фискальная; Распределительная; Стимулирующая; Контрольная.

- 26. Функции налогов Фискальная функция заключается в том, что посредством налогов происходит формирование государственного бюджета путем изъятия

- 27. Функции налогов Стимулирующая функция налогов. Реализация стимулирования может происходить посредством системы налоговых ставок, налоговых льгот, налоговых

- 28. Основные принципы налогообложения А. Смита Подданные всякого государства обязаны участвовать в поддержке государства по возможности, сообразно

- 29. Основные принципы налогообложения А. Смита Каждый налог должен взиматься в такое время и таким способом, которые

- 30. Теории налогообложения Теория налога как страховой премии; Теории пропорционального и прогрессивного налогообложения; Теории переложения.

- 31. Принципы построения российской налоговой системы Налоговая система – это совокупность налогов и сборов, взимаемых государством, а

- 32. Принципы построения российской налоговой системы Налоги устанавливаются законами. Принцип всеобщности налогообложения. Принцип равного налогообложения. Принцип соразмерности.

- 33. Принципы построения российской налоговой системы Налоги и сборы не должны препятствовать реализации гражданами своих конституционных прав.

- 34. Виды налогов и сборов в Российской Федерации. Полномочия законодательных (представительных) органов государственной власти субъектов РФ и

- 35. Налоги подразделяются (основые критерии): 1. По отношению к уровню власти. 2. По принципу перелагаемости. 3. По

- 36. По отношению к уровню власти российские налоги подразделяются на: 1. Федеральные - установлены Налоговым Кодексом РФ.

- 37. Федеральные налоги: Налог на добавленную стоимость. Акцизы. Налог на прибыль организаций. Налог на доходы физических лиц.

- 38. Региональные налоги: Налог на имущество организаций. Транспортный налог. Налог на игорный бизнес.

- 39. Местные налоги: Земельный налог. Налог на имущество физических лиц.

- 40. По принципу перелагаемости налоги подразделяются на: Прямые налоги - на доходы или имущество (НДФЛ, налог на

- 41. По налогоплательщикам налоги подразделяются на : Налоги, уплачиваемые юридическими лицами (налог на прибыль организаций, налог на

- 42. Классификация налогов По степени обложения выделяют три группы налогов: прогрессивные; пропорциональные; регрессивные.

- 43. По объекту налогообложения налоги подразделяются на: Имущественные (налоги на имущество, транспортный налог ). Налоги на доходы

- 44. По способу уплаты налоги подразделяются на: Декларационные (налогоплательщики-юридические лица и предприниматели). У источника получения дохода (налог

- 45. Льготы налогообложения Существуют налоги и существуют льготы по ним. Льготное налогообложение предусмотрено, например, для малых предприятий,

- 46. По виду процентной ставки налоги подразделяются на: Налоги с твердой ставкой (установлена в рублях на единицу

- 47. Налоговая политика государства

- 48. Налоговая политика государства Налоговая политика – часть экономической политики государства, представляющая собой совокупность экономических, финансовых и

- 49. Налоговая политика государства Содержание налоговой политики характеризуется последовательными действиями государства по выработке научно обоснованной концепции развития

- 50. Налоговая политика государства Налоговая политика влияет практически на все социально-экономические сферы страны и неразрывно связана со

- 51. Формы налоговой политики 1. Политика максимальных налогов Государство устанавливает достаточно высокие налоговые ставки, сокращает налоговые льготы

- 52. Формы налоговой политики 2. Политика экономического развития Государство в максимально возможных размерах налогового бремени учитывает не

- 53. Формы налоговой политики 3. Политика разумных налогов Представляет собой нечто среднее между первой и второй. Суть

- 54. Цели налоговой политики Цели налоговой политики в значительной мере обусловлены социально-экономическим строением общества, стратегическими задачами развития

- 55. Цели налоговой политики экономическая – повышение уровня развития экономики, оживление деловой активности, стимулирование хозяйственной деятельности, ликвидация

- 56. Цели налоговой политики социальная – обеспечение государственной политики регулирования доходов, перераспределение национального дохода в интересах определенных

- 57. Налоговый механизм Практическое проведение налоговой политики осуществляется через налоговый механизм. Налоговый механизм представляет собой совокупность организационных,

- 58. Налог на добавленную стоимость Глава 21 Налогового кодекса РФ

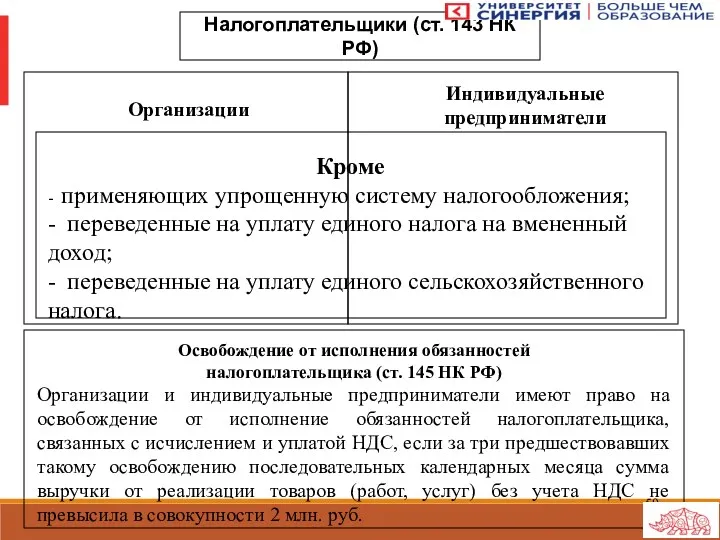

- 59. Налогоплательщики (ст. 143 НК РФ) Организации Индивидуальные предприниматели Кроме - применяющих упрощенную систему налогообложения; - переведенные

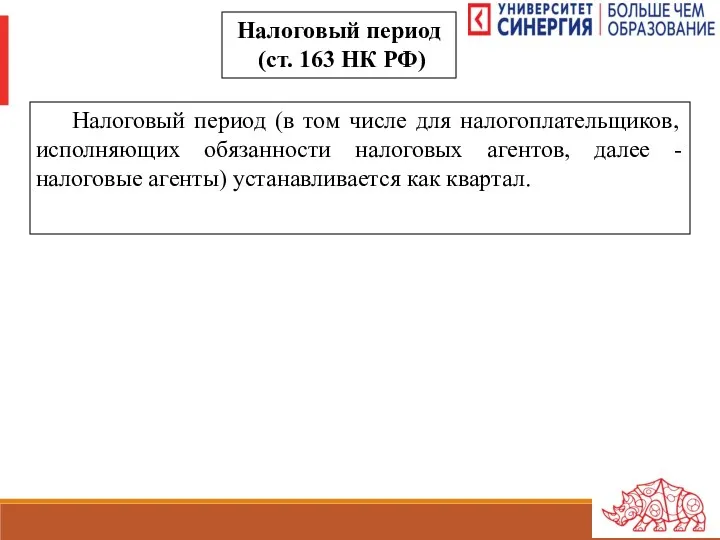

- 60. Налоговый период (ст. 163 НК РФ) Налоговый период (в том числе для налогоплательщиков, исполняющих обязанности налоговых

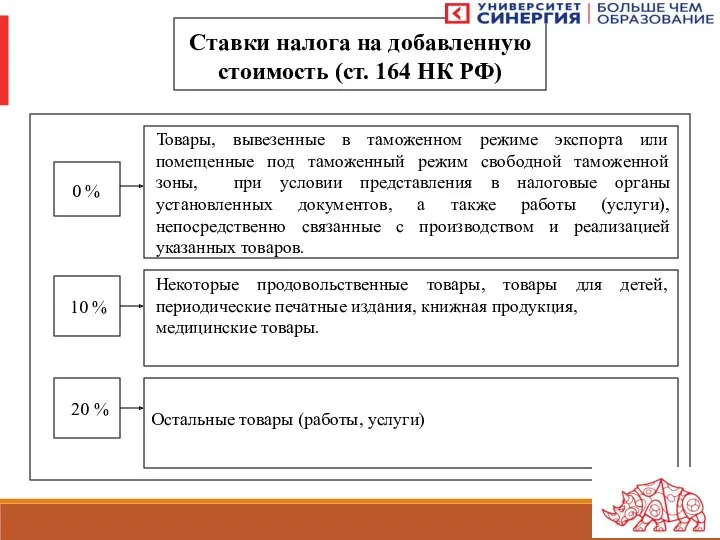

- 61. Ставки налога на добавленную стоимость (ст. 164 НК РФ) Товары, вывезенные в таможенном режиме экспорта или

- 62. Объект налогообложения (ст. 146 НК РФ) Реализация на территории РФ товаров, выполненных работ и оказанных услуг,

- 63. Операции, не подлежащие налогообложению (освобождаемые от налогообложения) ст. 149 НК РФ Не подлежит налогообложению (освобождается от

- 64. Налог на доходы физических лиц Глава 23 Налогового кодекса

- 65. Налогоплательщики и объекты налогообложения (ст. 207 и 209 НК РФ) Налогоплательщики Физические лица, являющиеся налоговыми резидентами

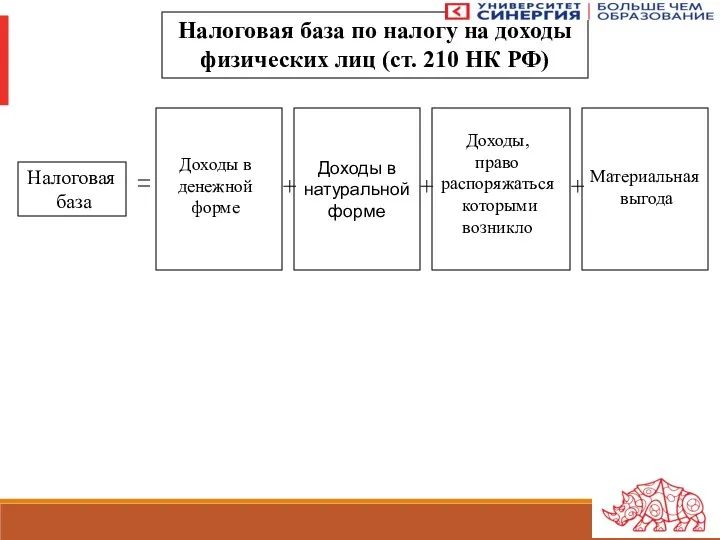

- 66. Налоговая база по налогу на доходы физических лиц (ст. 210 НК РФ) Доходы в натуральной форме

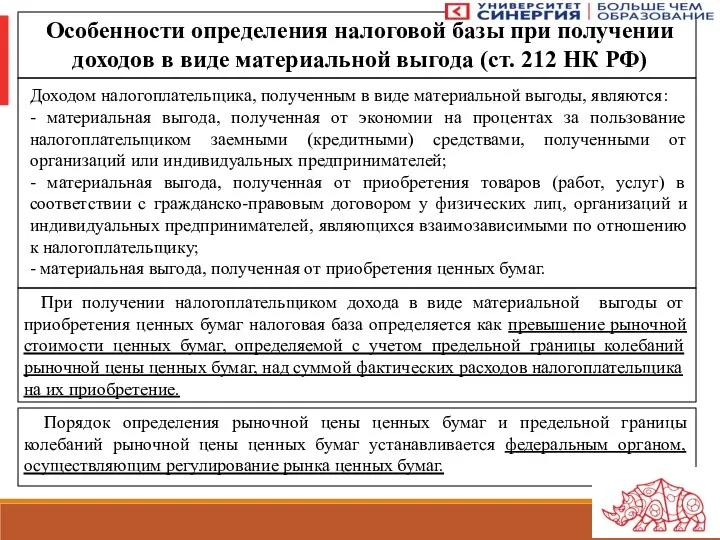

- 67. Особенности определения налоговой базы при получении доходов в виде материальной выгода (ст. 212 НК РФ) Доходом

- 68. Вычет в размере фактически произведенных и документально подтвержденных расходов предоставляется налогоплательщику При расчете и уплате в

- 69. Под выплатой денежных средств в целях определения налоговой базы по налогу на доходы физических лиц понимается:

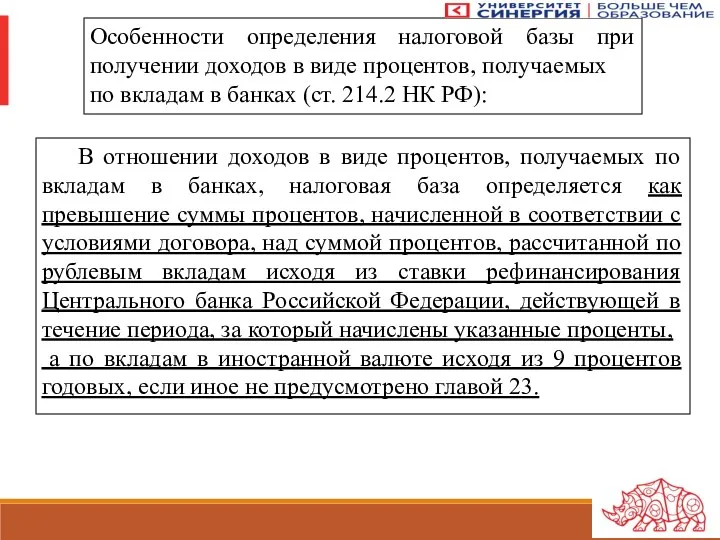

- 70. Особенности определения налоговой базы при получении доходов в виде процентов, получаемых по вкладам в банках (ст.

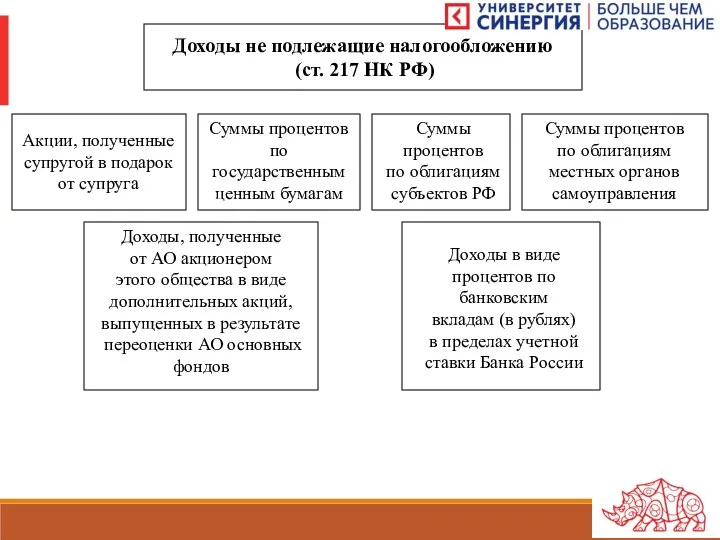

- 71. Доходы не подлежащие налогообложению (ст. 217 НК РФ) Акции, полученные супругой в подарок от супруга Суммы

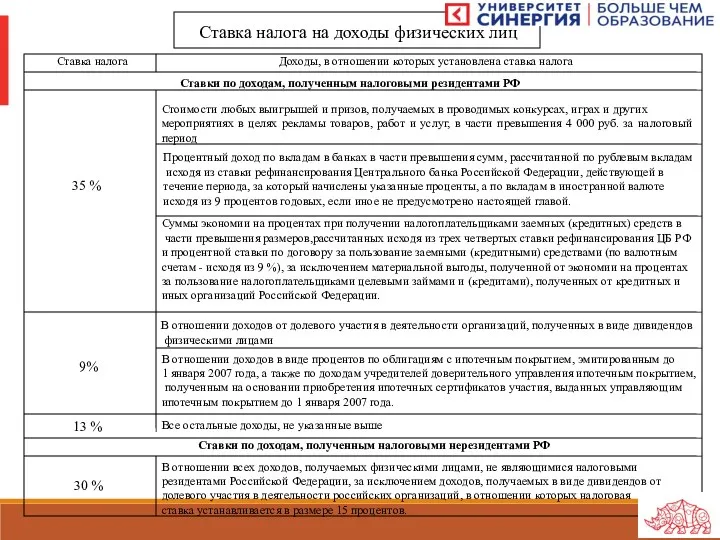

- 72. Ставка налога на доходы физических лиц Ставка налога Доходы, в отношении которых установлена ставка налога Ставки

- 73. Налог на прибыль предприятий Глава 25 Налогового кодекса

- 74. Налогоплательщики (ст. 246 НК РФ) Российские организации не являются налогоплательщиками организации, переведенные на уплату единого налога

- 75. Ставка налога на прибыль Ставка налога Доходы, в отношении которых установлена ставка налога Налоговые ставки на

- 76. Государственная пошлина Глава 25.3 Налогового кодекса РФ

- 77. Государственная пошлина Государственная пошлина (ст. 333.16 НК РФ) - сбор, взимаемый с лиц, являющихся его плательщиками,

- 78. Порядок и сроки уплаты государственной пошлины (ст. 333.18 НК)

- 89. Скачать презентацию

Тема 7.2.

Налоги и налогообложение

Тема 7.2.

Налоги и налогообложение

Основная литература:

Экономика. Основы экономической теории. 10–11 класс. Углубленный уровень: учебник

Основная литература:

Экономика. Основы экономической теории. 10–11 класс. Углубленный уровень: учебник

ЦЕЛЬ:

изучение основ налогообложения, овладение методикой расчета налоговой базы по основным налогам

ЦЕЛЬ:

изучение основ налогообложения, овладение методикой расчета налоговой базы по основным налогам

ЗАДАЧИ:

реализовать системный подход к налогообложению в соответствии с требованиями действующей нормативной

ЗАДАЧИ:

реализовать системный подход к налогообложению в соответствии с требованиями действующей нормативной

«НАЛОГИ — ЭТО СУТЬ СРЕДСТВА К ДОСТИЖЕНИЮ ЦЕЛИ ОБЩЕСТВА ИЛИ ГОСУДАРСТВА…»

Н.И.

«НАЛОГИ — ЭТО СУТЬ СРЕДСТВА К ДОСТИЖЕНИЮ ЦЕЛИ ОБЩЕСТВА ИЛИ ГОСУДАРСТВА…»

Н.И.

Законодательство о налогах и сборах (ст. 1 Налогового кодекса РФ)

Законодательство

Законодательство о налогах и сборах (ст. 1 Налогового кодекса РФ)

Законодательство

Главный источник средств для государства - налоги - обязательные платежи в

Главный источник средств для государства - налоги - обязательные платежи в

Понятие налога и сбора

Налог – это обязательный, индивидуально безвозмездный платеж, взимаемый

Понятие налога и сбора

Налог – это обязательный, индивидуально безвозмездный платеж, взимаемый

Понятие налога и сбора

Основные признаки налога:

обязательность;

безвозвратность и безвозмездность;

денежный характер;

публичное предназначение.

Понятие налога и сбора

Основные признаки налога:

обязательность;

безвозвратность и безвозмездность;

денежный характер;

публичное предназначение.

Понятие налога и сбора

Сбор — это обязательный взнос, взимаемый с организаций

Понятие налога и сбора

Сбор — это обязательный взнос, взимаемый с организаций

Понятие налога и сбора

Основной отличительный признак налога и сбора – совершение

Понятие налога и сбора

Основной отличительный признак налога и сбора – совершение

Обязательные элементы налогообложения

налоговая база

налоговая ставка

объект налогообложения

налогоплательщик

порядок исчисления налога

налоговый период

сроки

Обязательные элементы налогообложения

налоговая база

налоговая ставка

объект налогообложения

налогоплательщик

порядок исчисления налога

налоговый период

сроки

Налогоплательщики и плательщики сборов

(ст. 19 НК РФ)

Налогоплательщиками и плательщиками сборов признаются

Налогоплательщики и плательщики сборов

(ст. 19 НК РФ)

Налогоплательщиками и плательщиками сборов признаются

Права и обязанности налогоплательщиков (плательщиков сборов) (ст. 21 и 23 НК

Права и обязанности налогоплательщиков (плательщиков сборов) (ст. 21 и 23 НК

Налоговые агенты

(ст. 24 НК РФ)

Налоговыми агентами признаются лица, на которых в

Налоговые агенты

(ст. 24 НК РФ)

Налоговыми агентами признаются лица, на которых в

Объект налогообложения

(ст. 38 НК РФ)

Реализация товаров (работ, услуг), имущество, прибыль, доход,

Объект налогообложения

(ст. 38 НК РФ)

Реализация товаров (работ, услуг), имущество, прибыль, доход,

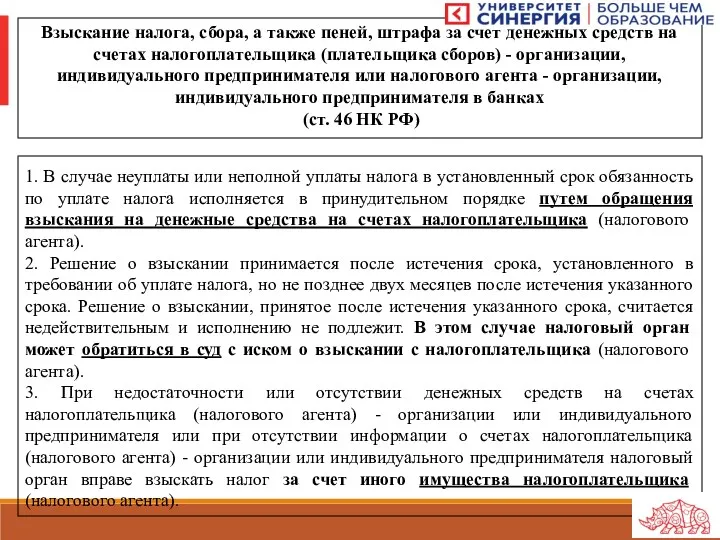

Взыскание налога, сбора, а также пеней, штрафа за счет денежных средств

Взыскание налога, сбора, а также пеней, штрафа за счет денежных средств

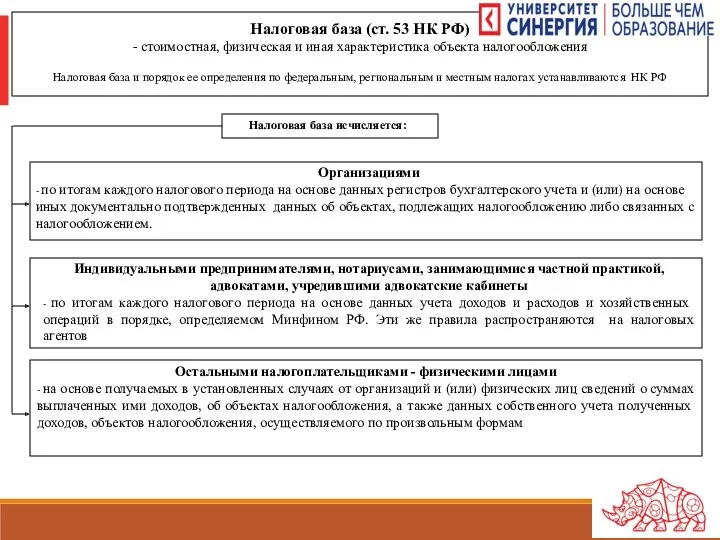

Налоговая база (ст. 53 НК РФ)

- стоимостная, физическая и иная характеристика

Налоговая база (ст. 53 НК РФ) - стоимостная, физическая и иная характеристика

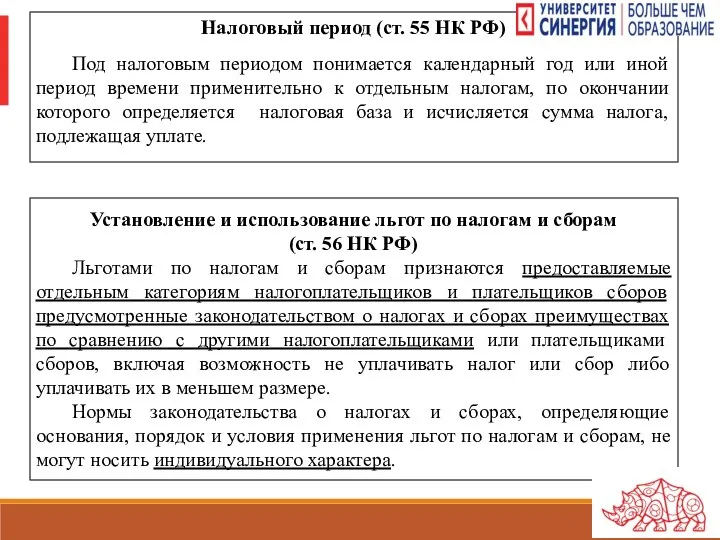

Налоговый период (ст. 55 НК РФ)

Под налоговым периодом понимается календарный год

Налоговый период (ст. 55 НК РФ)

Под налоговым периодом понимается календарный год

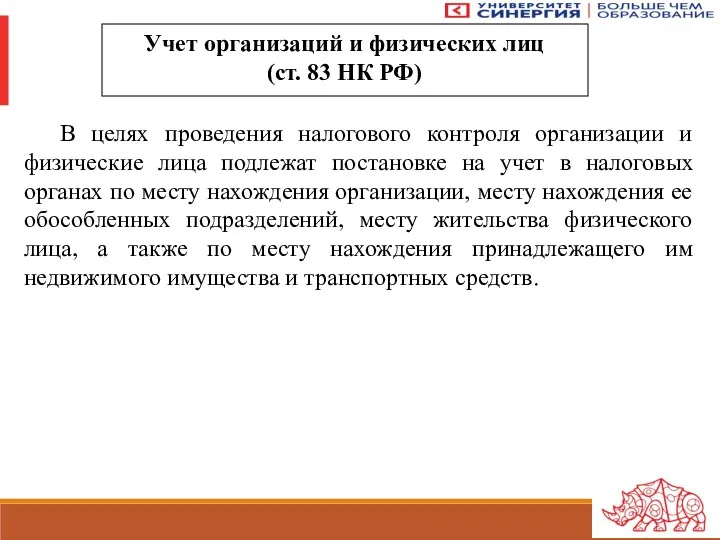

Учет организаций и физических лиц

(ст. 83 НК РФ)

В целях проведения

Учет организаций и физических лиц

(ст. 83 НК РФ)

В целях проведения

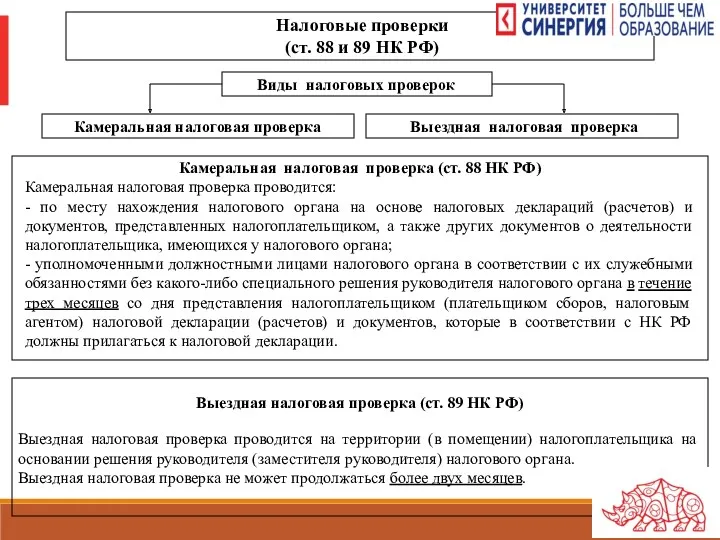

Налоговые проверки

(ст. 88 и 89 НК РФ)

Виды налоговых проверок

Камеральная налоговая

Налоговые проверки

(ст. 88 и 89 НК РФ)

Виды налоговых проверок

Камеральная налоговая

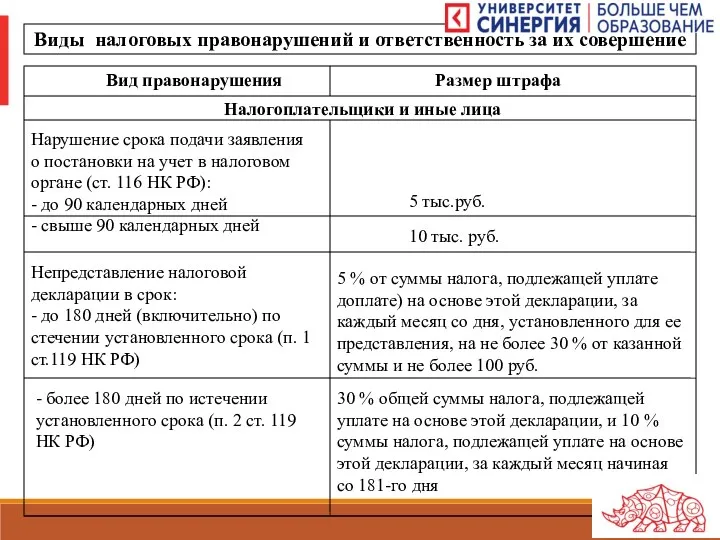

Виды налоговых правонарушений и ответственность за их совершение

Вид правонарушения Размер

Виды налоговых правонарушений и ответственность за их совершение

Вид правонарушения Размер

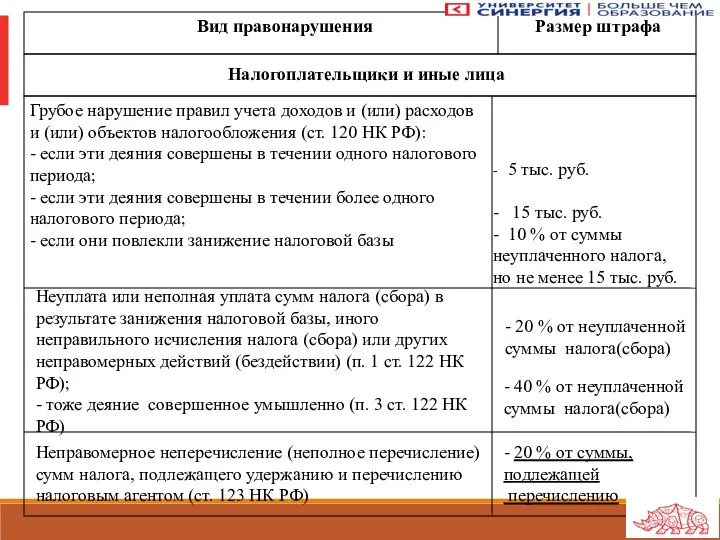

Вид правонарушения Размер штрафа

Налогоплательщики и иные лица

Грубое нарушение правил

Вид правонарушения Размер штрафа

Налогоплательщики и иные лица

Грубое нарушение правил

Функции налогов

Фискальная;

Распределительная;

Стимулирующая;

Контрольная.

Функции налогов

Фискальная;

Распределительная;

Стимулирующая;

Контрольная.

Функции налогов

Фискальная функция заключается в том, что посредством налогов происходит формирование

Функции налогов

Фискальная функция заключается в том, что посредством налогов происходит формирование

Функции налогов

Стимулирующая функция налогов. Реализация стимулирования может происходить посредством системы налоговых

Функции налогов

Стимулирующая функция налогов. Реализация стимулирования может происходить посредством системы налоговых

Основные принципы налогообложения А. Смита

Подданные всякого государства обязаны участвовать в

Основные принципы налогообложения А. Смита

Подданные всякого государства обязаны участвовать в

Основные принципы налогообложения А. Смита

Каждый налог должен взиматься в такое

Основные принципы налогообложения А. Смита

Каждый налог должен взиматься в такое

Теории налогообложения

Теория налога как страховой премии;

Теории пропорционального и прогрессивного

Теории налогообложения

Теория налога как страховой премии;

Теории пропорционального и прогрессивного

Принципы построения российской налоговой системы

Налоговая система – это совокупность налогов

Принципы построения российской налоговой системы

Налоговая система – это совокупность налогов

Принципы построения российской налоговой системы

Налоги устанавливаются законами.

Принцип всеобщности налогообложения.

Принцип равного

Принципы построения российской налоговой системы

Налоги устанавливаются законами.

Принцип всеобщности налогообложения.

Принцип равного

Принципы построения российской налоговой системы

Налоги и сборы не должны препятствовать реализации

Принципы построения российской налоговой системы

Налоги и сборы не должны препятствовать реализации

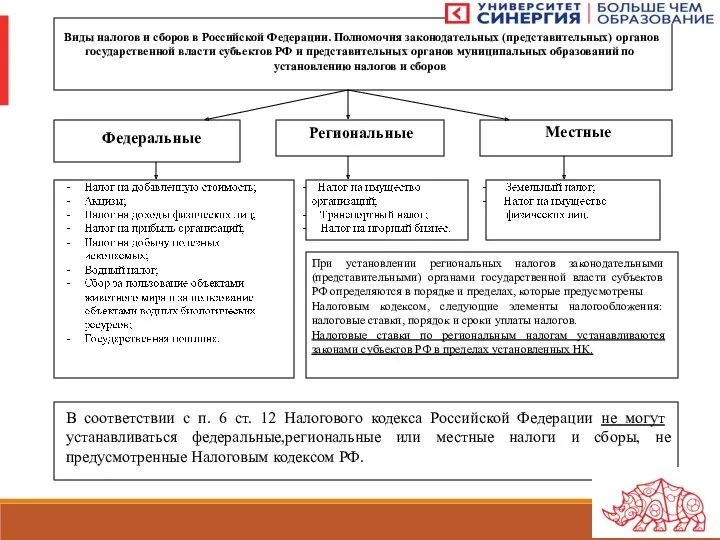

Виды налогов и сборов в Российской Федерации. Полномочия законодательных (представительных) органов

Виды налогов и сборов в Российской Федерации. Полномочия законодательных (представительных) органов

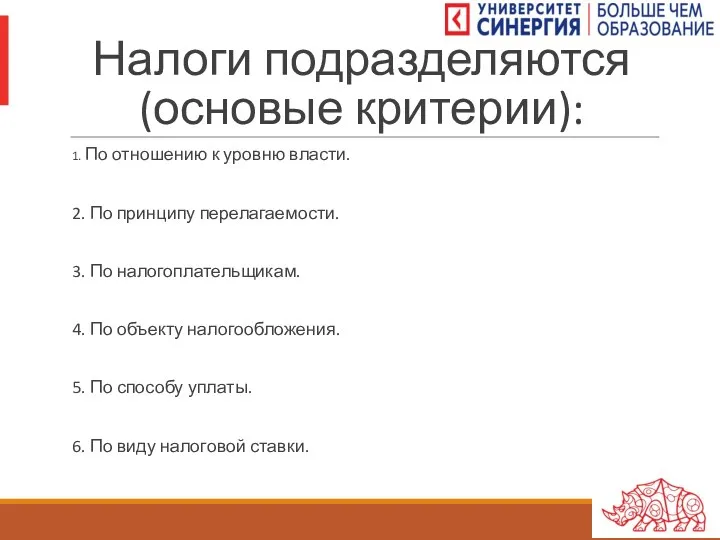

Налоги подразделяются (основые критерии):

1. По отношению к уровню власти.

2. По принципу

Налоги подразделяются (основые критерии):

1. По отношению к уровню власти.

2. По принципу

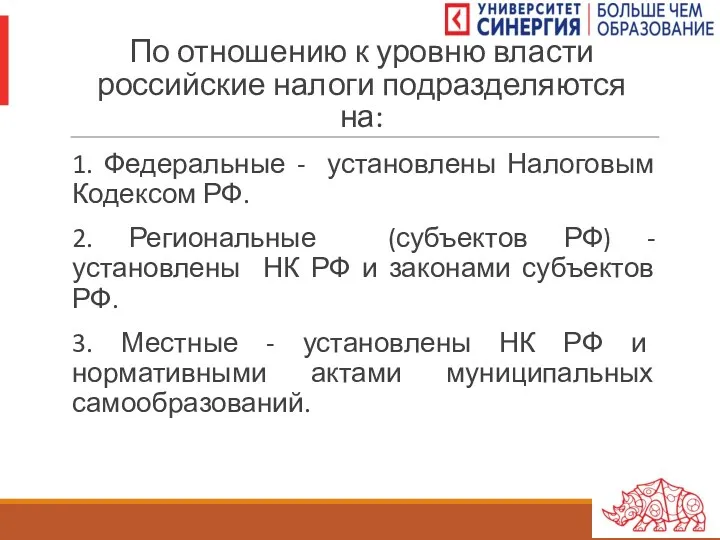

По отношению к уровню власти российские налоги подразделяются на:

1. Федеральные -

По отношению к уровню власти российские налоги подразделяются на:

1. Федеральные -

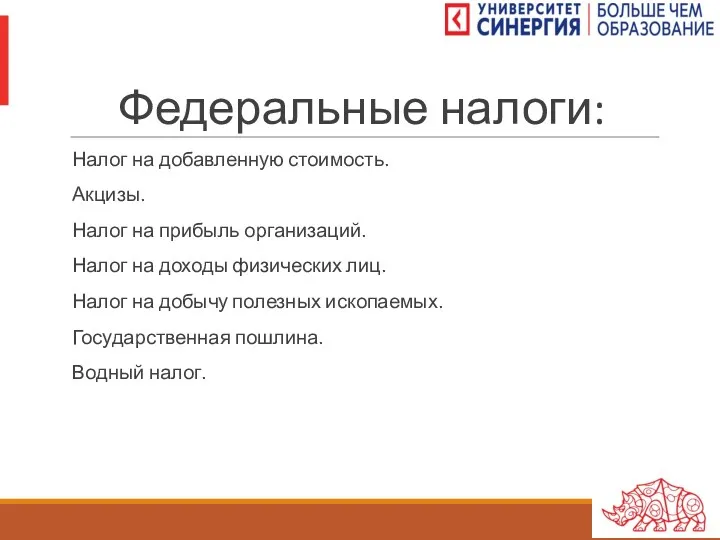

Федеральные налоги:

Налог на добавленную стоимость.

Акцизы.

Налог на прибыль организаций.

Налог на доходы физических

Федеральные налоги:

Налог на добавленную стоимость.

Акцизы.

Налог на прибыль организаций.

Налог на доходы физических

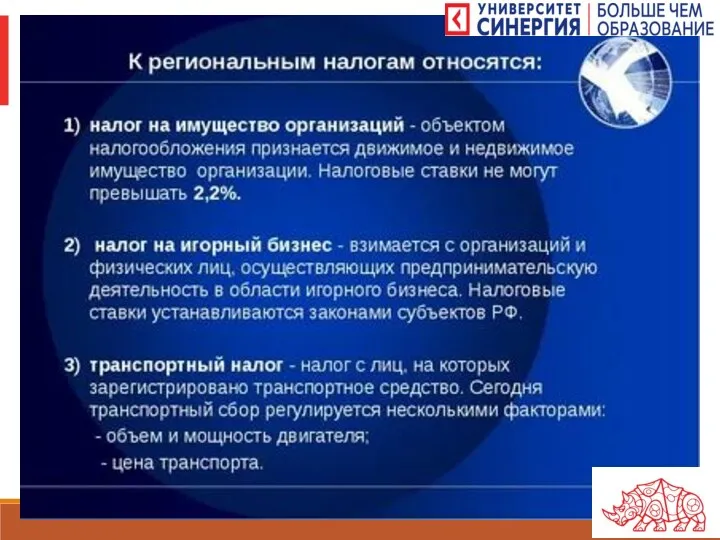

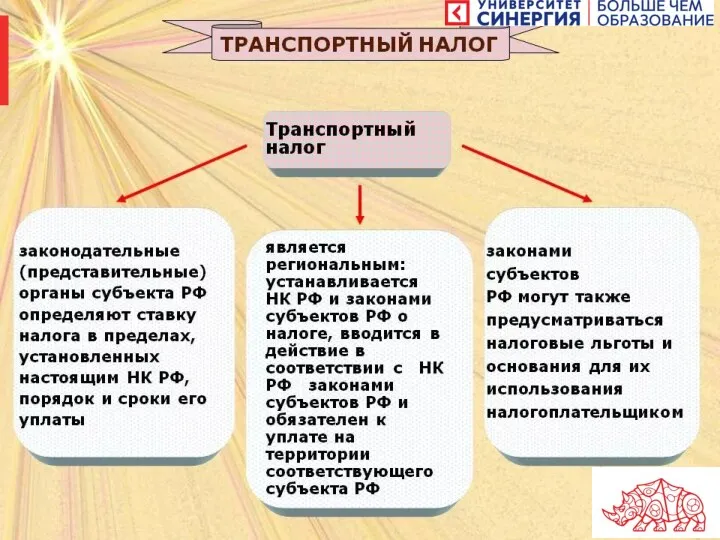

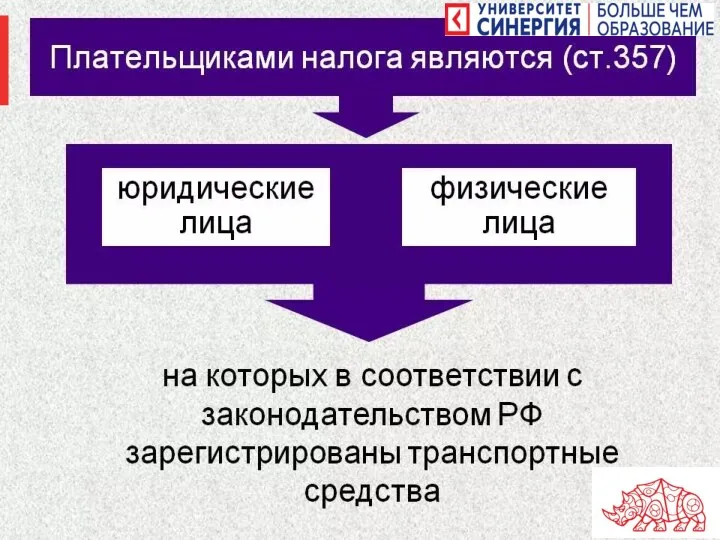

Региональные налоги:

Налог на имущество организаций.

Транспортный налог.

Налог на игорный бизнес.

Региональные налоги:

Налог на имущество организаций.

Транспортный налог.

Налог на игорный бизнес.

Местные налоги:

Земельный налог.

Налог на имущество физических лиц.

Местные налоги:

Земельный налог.

Налог на имущество физических лиц.

По принципу перелагаемости налоги подразделяются на:

Прямые налоги - на доходы

По принципу перелагаемости налоги подразделяются на:

Прямые налоги - на доходы

По налогоплательщикам налоги подразделяются на :

Налоги, уплачиваемые юридическими лицами (налог на

По налогоплательщикам налоги подразделяются на :

Налоги, уплачиваемые юридическими лицами (налог на

Классификация налогов

По степени обложения выделяют три группы налогов:

прогрессивные;

пропорциональные;

регрессивные.

Классификация налогов

По степени обложения выделяют три группы налогов:

прогрессивные;

пропорциональные;

регрессивные.

По объекту налогообложения налоги подразделяются на:

Имущественные (налоги на имущество, транспортный налог

По объекту налогообложения налоги подразделяются на:

Имущественные (налоги на имущество, транспортный налог

По способу уплаты налоги подразделяются на:

Декларационные (налогоплательщики-юридические лица и предприниматели).

У источника

По способу уплаты налоги подразделяются на:

Декларационные (налогоплательщики-юридические лица и предприниматели).

У источника

Льготы налогообложения

Существуют налоги и существуют льготы по ним. Льготное налогообложение предусмотрено,

Льготы налогообложения

Существуют налоги и существуют льготы по ним. Льготное налогообложение предусмотрено,

По виду процентной ставки налоги подразделяются на:

Налоги с твердой ставкой (установлена

По виду процентной ставки налоги подразделяются на:

Налоги с твердой ставкой (установлена

Налоговая политика государства

Налоговая политика государства

Налоговая политика государства

Налоговая политика – часть экономической политики государства, представляющая собой

Налоговая политика государства

Налоговая политика – часть экономической политики государства, представляющая собой

Налоговая политика государства

Содержание налоговой политики характеризуется последовательными действиями государства по выработке

Налоговая политика государства

Содержание налоговой политики характеризуется последовательными действиями государства по выработке

Налоговая политика государства

Налоговая политика влияет практически на все социально-экономические сферы

Налоговая политика государства

Налоговая политика влияет практически на все социально-экономические сферы

Формы налоговой политики

1. Политика максимальных налогов

Государство устанавливает достаточно высокие налоговые

Формы налоговой политики

1. Политика максимальных налогов

Государство устанавливает достаточно высокие налоговые

Формы налоговой политики

2. Политика экономического развития

Государство в максимально возможных размерах

Формы налоговой политики

2. Политика экономического развития

Государство в максимально возможных размерах

Формы налоговой политики

3. Политика разумных налогов

Представляет собой нечто среднее между

Формы налоговой политики

3. Политика разумных налогов

Представляет собой нечто среднее между

Цели налоговой политики

Цели налоговой политики в значительной мере обусловлены

Цели налоговой политики

Цели налоговой политики в значительной мере обусловлены

Цели налоговой политики

экономическая – повышение уровня развития экономики, оживление деловой активности,

Цели налоговой политики

экономическая – повышение уровня развития экономики, оживление деловой активности,

Цели налоговой политики

социальная – обеспечение государственной политики регулирования доходов, перераспределение национального

Цели налоговой политики

социальная – обеспечение государственной политики регулирования доходов, перераспределение национального

Налоговый механизм

Практическое проведение налоговой политики осуществляется через налоговый механизм.

Налоговый механизм

Налоговый механизм

Практическое проведение налоговой политики осуществляется через налоговый механизм.

Налоговый механизм

Налог на добавленную стоимость

Глава 21

Налогового кодекса РФ

Налог на добавленную стоимость

Глава 21

Налогового кодекса РФ

Налогоплательщики (ст. 143 НК РФ)

Организации

Индивидуальные предприниматели

Кроме

- применяющих упрощенную систему налогообложения;

- переведенные

Налогоплательщики (ст. 143 НК РФ)

Организации

Индивидуальные предприниматели

Кроме

- применяющих упрощенную систему налогообложения;

- переведенные

Налоговый период

(ст. 163 НК РФ)

Налоговый период (в том числе для

Налоговый период

(ст. 163 НК РФ)

Налоговый период (в том числе для

Ставки налога на добавленную стоимость (ст. 164 НК РФ)

Товары, вывезенные в

Ставки налога на добавленную стоимость (ст. 164 НК РФ)

Товары, вывезенные в

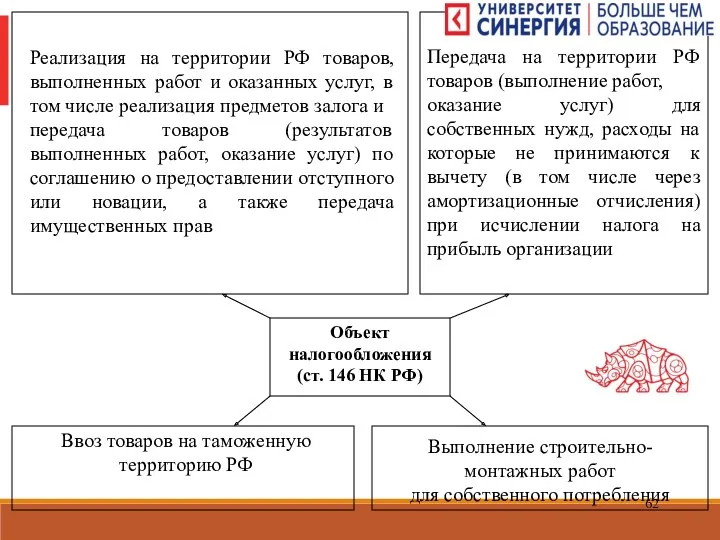

Объект налогообложения (ст. 146 НК РФ)

Реализация на территории РФ товаров, выполненных

Объект налогообложения (ст. 146 НК РФ)

Реализация на территории РФ товаров, выполненных

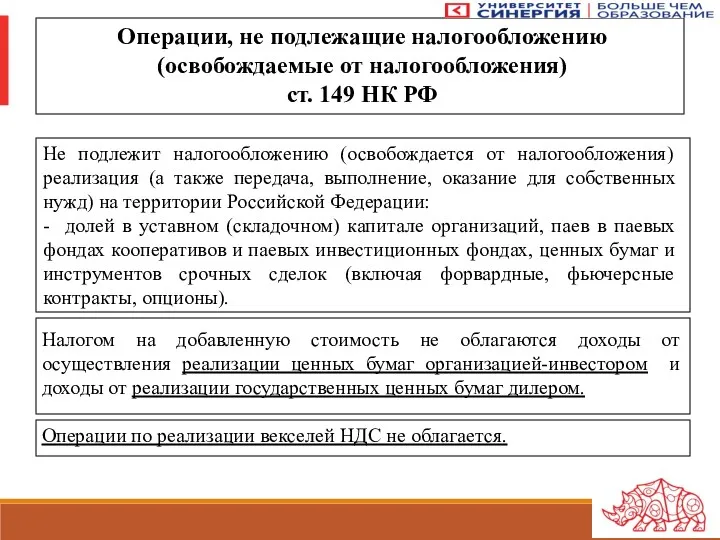

Операции, не подлежащие налогообложению (освобождаемые от налогообложения)

ст. 149 НК РФ

Не подлежит

Операции, не подлежащие налогообложению (освобождаемые от налогообложения)

ст. 149 НК РФ

Не подлежит

Налог на доходы физических лиц

Глава 23

Налогового кодекса

Налог на доходы физических лиц

Глава 23

Налогового кодекса

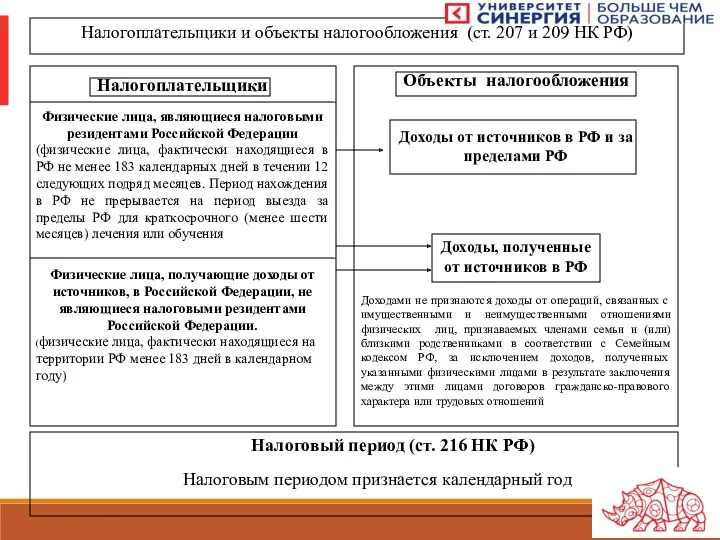

Налогоплательщики и объекты налогообложения (ст. 207 и 209 НК РФ)

Налогоплательщики

Физические

Налогоплательщики и объекты налогообложения (ст. 207 и 209 НК РФ)

Налогоплательщики

Физические

Налоговая база по налогу на доходы физических лиц (ст. 210 НК

Налоговая база по налогу на доходы физических лиц (ст. 210 НК

Особенности определения налоговой базы при получении

доходов в виде материальной выгода

Особенности определения налоговой базы при получении

доходов в виде материальной выгода

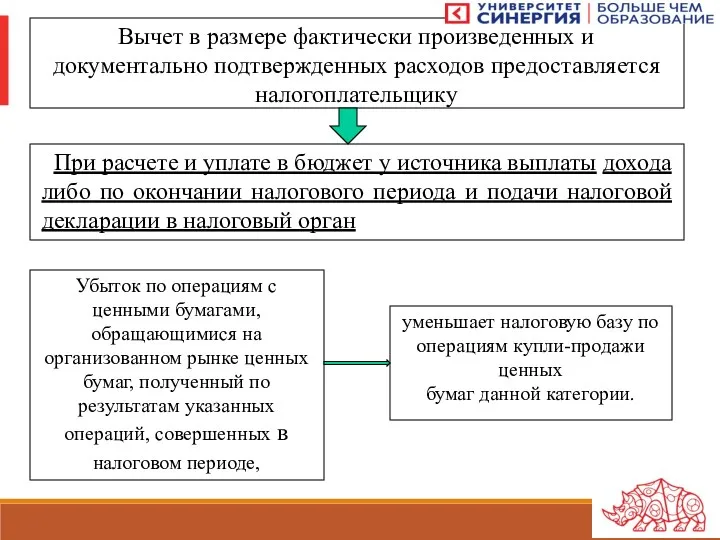

Вычет в размере фактически произведенных и документально подтвержденных расходов предоставляется налогоплательщику

Вычет в размере фактически произведенных и документально подтвержденных расходов предоставляется налогоплательщику

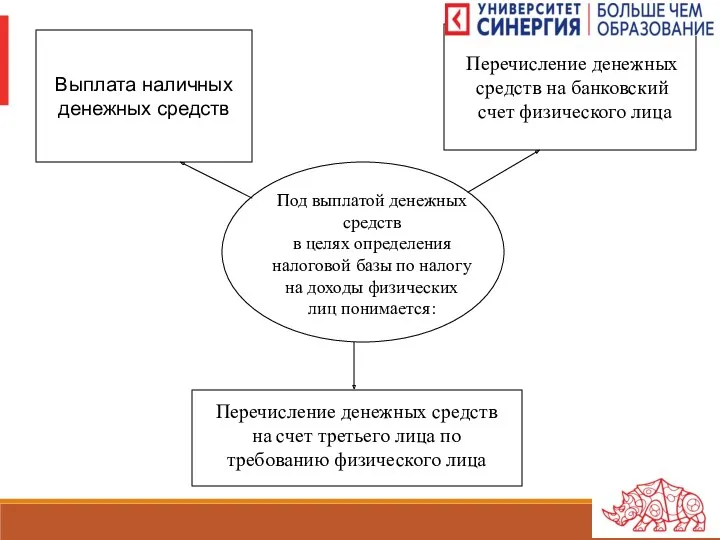

Под выплатой денежных средств

в целях определения

налоговой базы по налогу

Под выплатой денежных средств

в целях определения

налоговой базы по налогу

Особенности определения налоговой базы при получении доходов в виде процентов, получаемых

Особенности определения налоговой базы при получении доходов в виде процентов, получаемых

Доходы не подлежащие налогообложению

(ст. 217 НК РФ)

Акции, полученные

супругой в

Доходы не подлежащие налогообложению

(ст. 217 НК РФ)

Акции, полученные

супругой в

Ставка налога на доходы физических лиц

Ставка налога

Доходы, в

Ставка налога на доходы физических лиц

Ставка налога

Доходы, в

Налог на прибыль предприятий

Глава 25

Налогового кодекса

Налог на прибыль предприятий

Глава 25

Налогового кодекса

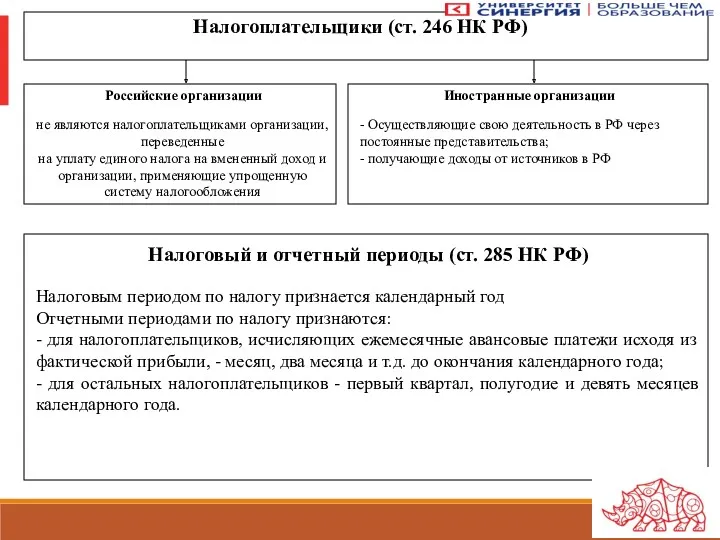

Налогоплательщики (ст. 246 НК РФ)

Российские организации

не являются налогоплательщиками организации,

Налогоплательщики (ст. 246 НК РФ)

Российские организации

не являются налогоплательщиками организации,

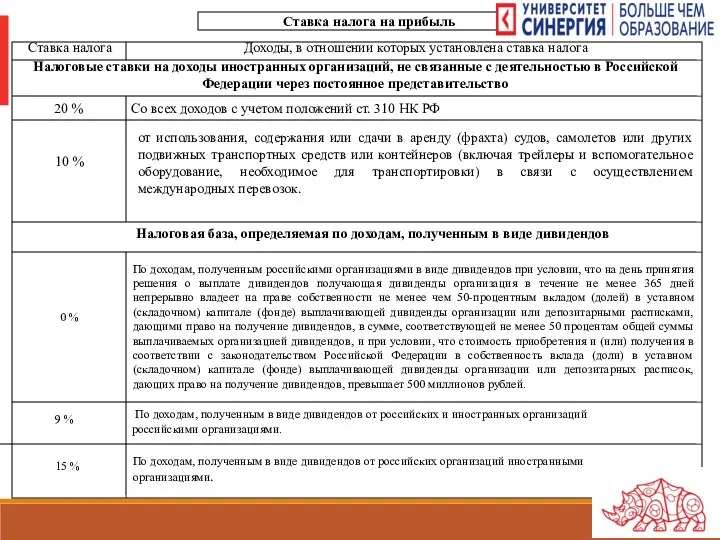

Ставка налога на прибыль

Ставка налога

Доходы, в отношении которых

Ставка налога на прибыль

Ставка налога

Доходы, в отношении которых

Государственная пошлина

Глава 25.3

Налогового кодекса РФ

Государственная пошлина

Глава 25.3

Налогового кодекса РФ

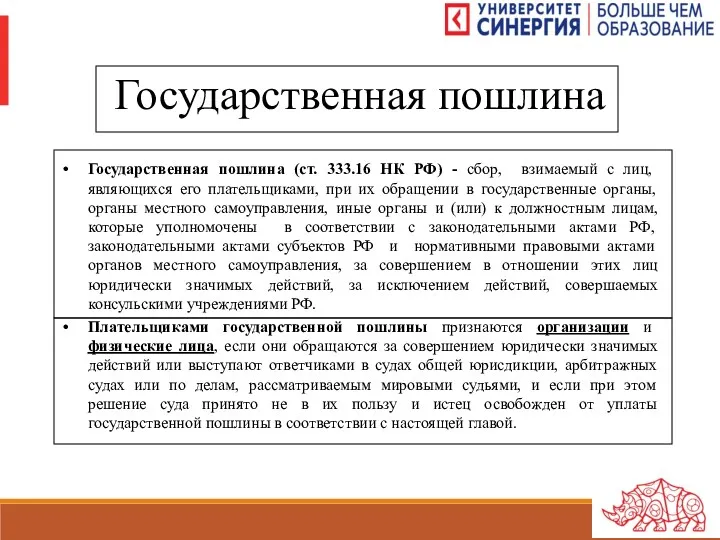

Государственная пошлина

Государственная пошлина (ст. 333.16 НК РФ) - сбор, взимаемый с

Государственная пошлина

Государственная пошлина (ст. 333.16 НК РФ) - сбор, взимаемый с

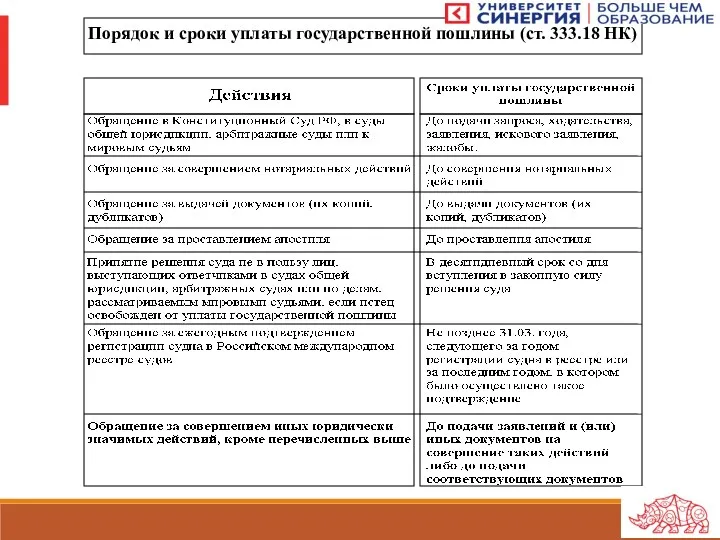

Порядок и сроки уплаты государственной пошлины (ст. 333.18 НК)

Порядок и сроки уплаты государственной пошлины (ст. 333.18 НК)

Программы финансирования

Программы финансирования Учет НДС в конфигурациях 1С

Учет НДС в конфигурациях 1С Фінанси підприємств. Оцінка фінансового стану підприємства. (Тема 9)

Фінанси підприємств. Оцінка фінансового стану підприємства. (Тема 9) Кредиттер бойынша субсидиялар мен кепілдіктерді қалай алуға болады?

Кредиттер бойынша субсидиялар мен кепілдіктерді қалай алуға болады? Организация бухгалтерского управленческого учета в организации

Организация бухгалтерского управленческого учета в организации Финансовое планирование на предприятии

Финансовое планирование на предприятии Гроші, як міра вартості

Гроші, як міра вартості Налог на доходы физических лиц

Налог на доходы физических лиц Ценные бумаги

Ценные бумаги Депозитні операції з фізичними особами та управління ними в банку

Депозитні операції з фізичними особами та управління ними в банку Экономическая теория. Деньги и банковская система. Лекция № 16

Экономическая теория. Деньги и банковская система. Лекция № 16 Учет амортизации основных средств

Учет амортизации основных средств The role of Swiss franc in the international monetary system

The role of Swiss franc in the international monetary system Урок 53. Государственный бюджет

Урок 53. Государственный бюджет Акцизний податок (ПКУ ст.212-232)

Акцизний податок (ПКУ ст.212-232) ОГФС - подсистема ОГАС 2.0. Общегосударственная финансовая система

ОГФС - подсистема ОГАС 2.0. Общегосударственная финансовая система Теоретические основы и информационное обеспечение финансового менеджмента

Теоретические основы и информационное обеспечение финансового менеджмента Аудиторский риск

Аудиторский риск Программа Умник - программа поддержки молодых учёных

Программа Умник - программа поддержки молодых учёных Личное финансовое планирование

Личное финансовое планирование Податок на прибуток підприємств

Податок на прибуток підприємств Банковские услуги. 8 класс

Банковские услуги. 8 класс Управление Федерального казначейства по Краснодарскому краю. Слайды для совещания ОГЗ

Управление Федерального казначейства по Краснодарскому краю. Слайды для совещания ОГЗ Учет финансовых результатов

Учет финансовых результатов Фінансовий менджмент. Тема 4

Фінансовий менджмент. Тема 4 Оборотные средства предприятия

Оборотные средства предприятия Несостоятельность (банкротство) Тема 3

Несостоятельность (банкротство) Тема 3 Банковские продукты и услуги для компаний - контрагентов РУСАЛ

Банковские продукты и услуги для компаний - контрагентов РУСАЛ