- Оборотные средства предприятия

Содержание

- 2. Студент должен: Знать: Состав и структуру оборотных средств и их использование. Уметь: Рассчитывать показатели оборачиваемости оборотных

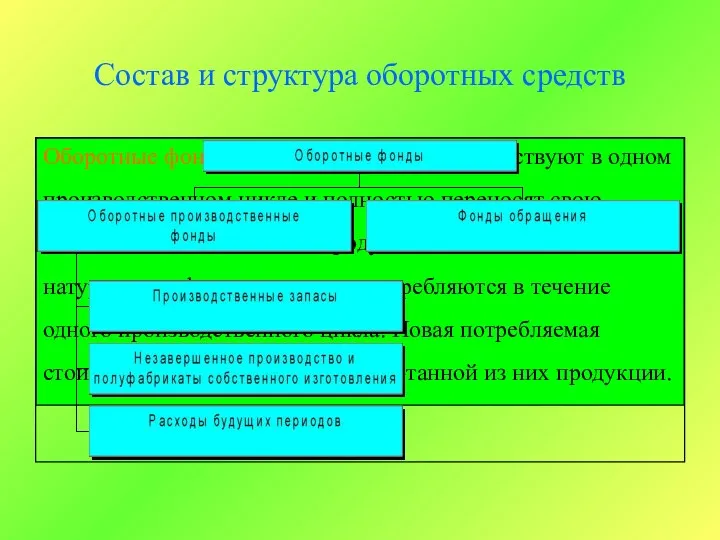

- 3. Состав и структура оборотных средств Оборотные фонды в отличие от основных участвуют в одном производственном цикле

- 4. Оборотные производственные фонды предприятий 1. Производственные запасы – это предметы труда, подготовленные для запуска в производственный

- 5. Оборотные производственные фонды предприятий 2. Незавершенное производство и полуфабрикаты собственного изготовления – это предметы труда, вступившие

- 6. Оборотные производственные фонды предприятий 3. Расходы будущих периодов – это невещественные элементы оборотных фондов, включающие затраты

- 7. Фонды обращения Фонды обращения – готовая продукция, предназначенная к реализации (на складе) и отгруженная потребителям (находящаяся

- 8. Денежное выражение оборотных производственных фондов и фондов обращения представляют оборотные средства предприятия. Оборотные средства предприятия

- 9. Оборотные средства промышленного предприятия Оборотные производственные фонды Производственные запасы Сырье и основные материалы Вспомогательные материалы Топливо

- 10. Структура оборотных производственных фондов. Соотношение между отдельными элементами оборотных фондов (в %) или их составными частями

- 11. Нормирование оборотных средств Нормирование оборотных средств. Размер оборотных средств устанавливается нормированием тех элементов, которые необходимы для

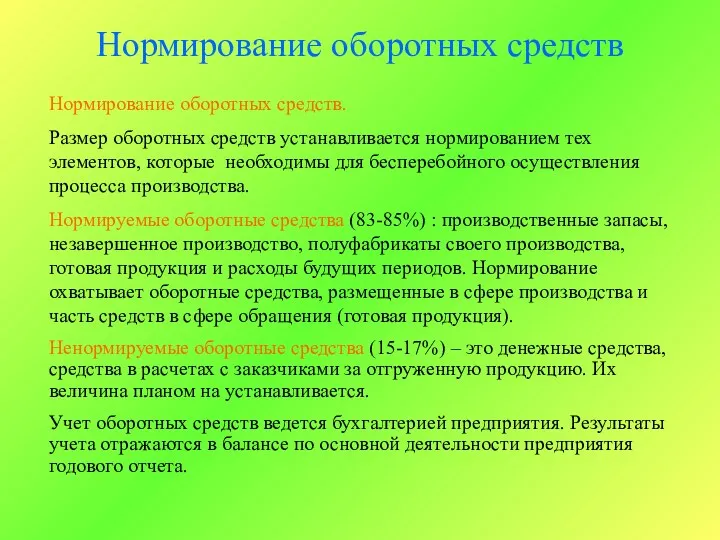

- 12. Нормирование Потребность предприятия в оборотных средствах Нормирование – это установление экономически обоснованных норм запаса и нормативов

- 13. Норматив оборотных средств Норматив оборотных средств представляет собой денежное выражение планируемого запаса товарно-материальных ценностей, минимально необходимых

- 14. Нормирование материалов 1. Текущий запас – основной вид запаса, необходимый для бесперебойной работы предприятия между двумя

- 15. 5. Подготовительный запас связан с необходимостью приемки, разгрузки, сортировки и складирования производственных запасов. , где Н

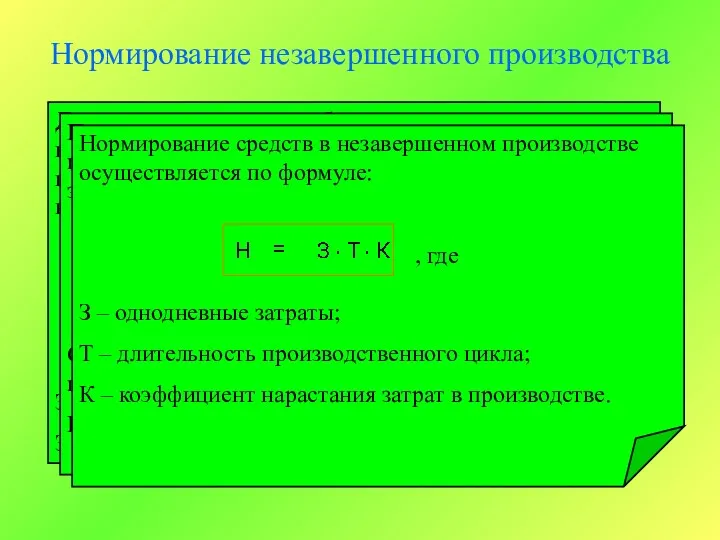

- 16. Нормирование незавершенного производства Для определения нормы оборотных средств по незавершенному производству необходимо знать степень готовности изделий,

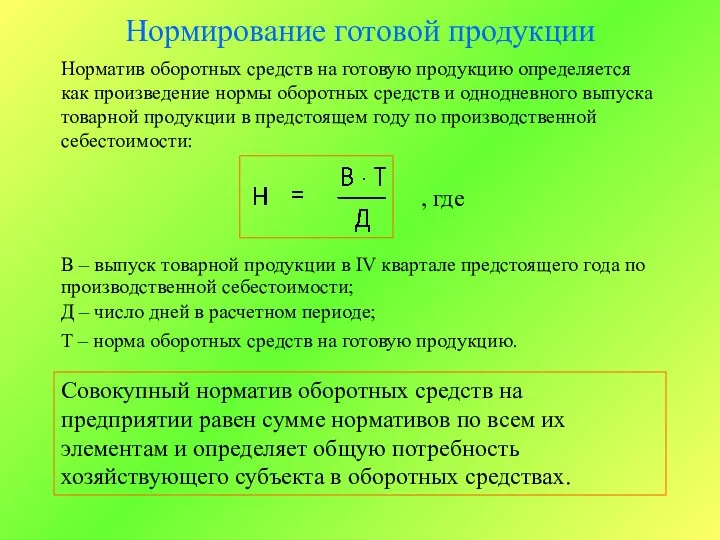

- 17. Нормирование готовой продукции Норматив оборотных средств на готовую продукцию определяется как произведение нормы оборотных средств и

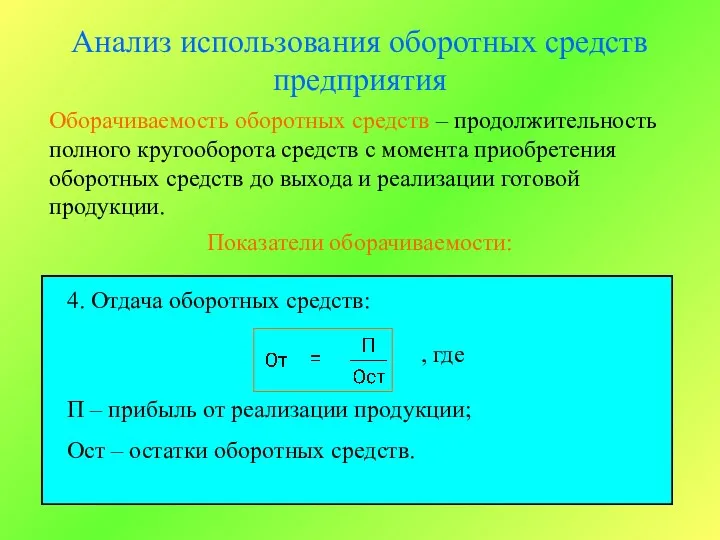

- 18. Анализ использования оборотных средств предприятия Оборачиваемость оборотных средств – продолжительность полного кругооборота средств с момента приобретения

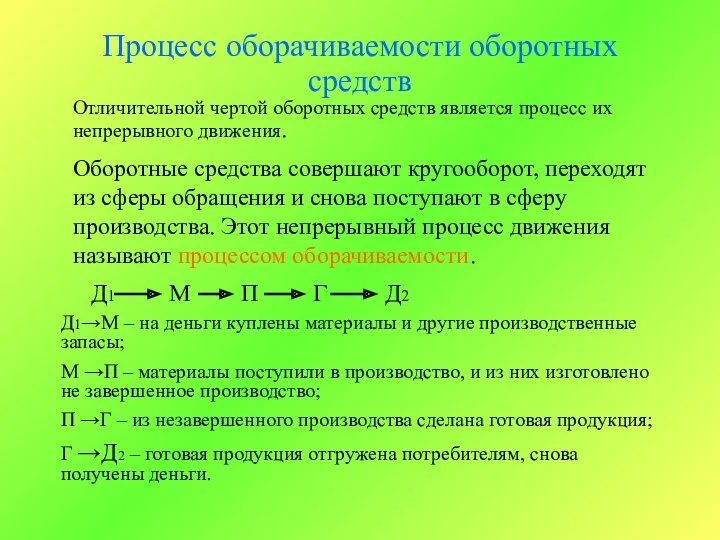

- 19. Процесс оборачиваемости оборотных средств Отличительной чертой оборотных средств является процесс их непрерывного движения. Оборотные средства совершают

- 20. Д2>Д1, т.к. готовая продукция включает вновь созданный прибавочный продукт и часть стоимости ОФ (в размере их

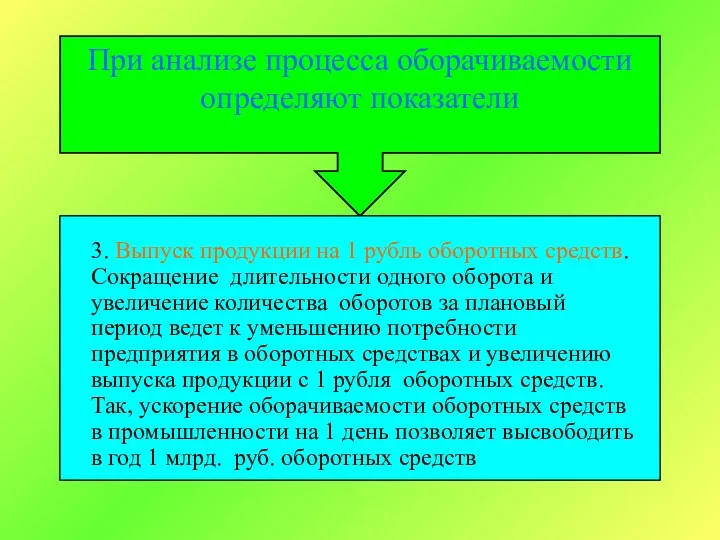

- 21. При анализе процесса оборачиваемости определяют показатели 1. Длительность одного оборота в днях есть отношение стоимости оборотных

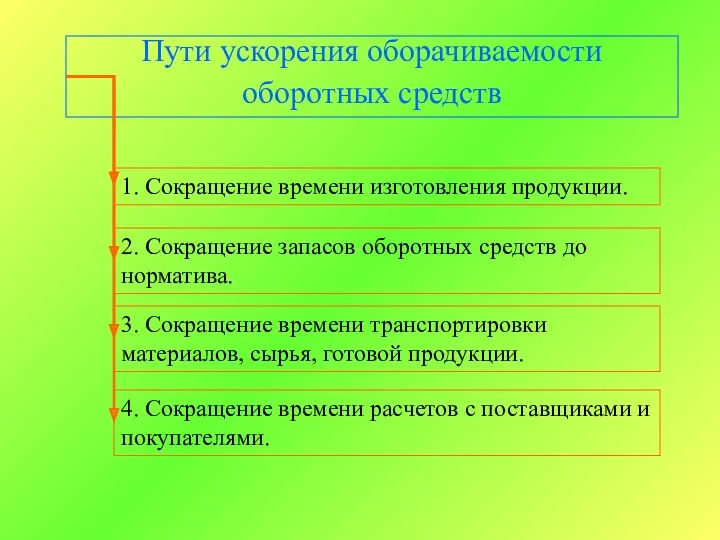

- 22. Пути ускорения оборачиваемости оборотных средств 1. Сокращение времени изготовления продукции. 2. Сокращение запасов оборотных средств до

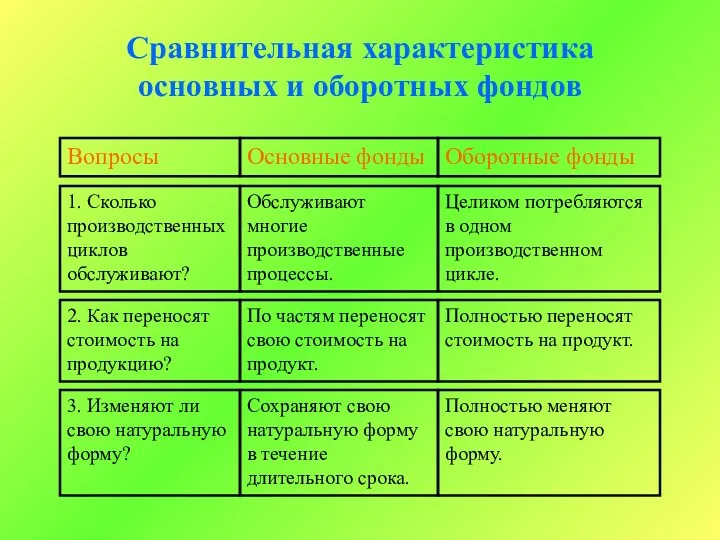

- 23. 1. Сколько производственных циклов обслуживают? 2. Как переносят стоимость на продукцию? 3. Изменяют ли свою натуральную

- 24. Вопросы для самопроверки Какой признак положен в основу деления производственных фондов на основные и оборотные? Охарактеризуйте

- 25. ТЕСТ 1. По составу оборотные фонды предприятия состоят из:

- 26. ТЕСТ 2. Эффективность использования оборотных средств характеризуют:

- 27. ТЕСТ 3. Из ниже перечисленных элементов оборотных средств укажите элементы, которые нормируются предприятием:

- 28. ТЕСТ 4. Из каких элементов складываются оборотные средства предприятия:

- 30. Скачать презентацию

Студент должен:

Знать:

Состав и структуру оборотных средств и их использование.

Уметь:

Рассчитывать

Студент должен:

Знать:

Состав и структуру оборотных средств и их использование.

Уметь:

Рассчитывать

Состав и структура оборотных средств

Оборотные фонды в отличие от основных участвуют

Состав и структура оборотных средств

Оборотные фонды в отличие от основных участвуют

Оборотные производственные фонды предприятий

1. Производственные запасы – это предметы труда, подготовленные

Оборотные производственные фонды предприятий

1. Производственные запасы – это предметы труда, подготовленные

Оборотные производственные фонды предприятий

2. Незавершенное производство и полуфабрикаты собственного изготовления –

Оборотные производственные фонды предприятий

2. Незавершенное производство и полуфабрикаты собственного изготовления –

Оборотные производственные фонды предприятий

3. Расходы будущих периодов – это невещественные элементы

Оборотные производственные фонды предприятий

3. Расходы будущих периодов – это невещественные элементы

Фонды обращения

Фонды обращения – готовая продукция, предназначенная к реализации (на складе)

Фонды обращения

Фонды обращения – готовая продукция, предназначенная к реализации (на складе)

Денежное выражение оборотных производственных фондов и фондов обращения представляют оборотные средства

Денежное выражение оборотных производственных фондов и фондов обращения представляют оборотные средства

Оборотные средства промышленного предприятия

Оборотные производственные фонды

Производственные запасы

Сырье и основные материалы

Вспомогательные

Оборотные средства промышленного предприятия

Оборотные производственные фонды

Производственные запасы

Сырье и основные материалы

Вспомогательные

Структура оборотных производственных фондов.

Соотношение между отдельными элементами оборотных фондов (в %)

Структура оборотных производственных фондов.

Соотношение между отдельными элементами оборотных фондов (в %)

Нормирование оборотных средств

Нормирование оборотных средств.

Размер оборотных средств устанавливается нормированием тех элементов,

Нормирование оборотных средств

Нормирование оборотных средств.

Размер оборотных средств устанавливается нормированием тех элементов,

Нормирование

Потребность предприятия в оборотных средствах

Нормирование – это установление экономически обоснованных норм

Нормирование

Потребность предприятия в оборотных средствах

Нормирование – это установление экономически обоснованных норм

Норматив оборотных средств

Норматив оборотных средств представляет собой денежное выражение планируемого запаса

Норматив оборотных средств

Норматив оборотных средств представляет собой денежное выражение планируемого запаса

Нормирование материалов

1. Текущий запас – основной вид запаса, необходимый для бесперебойной

Нормирование материалов

1. Текущий запас – основной вид запаса, необходимый для бесперебойной

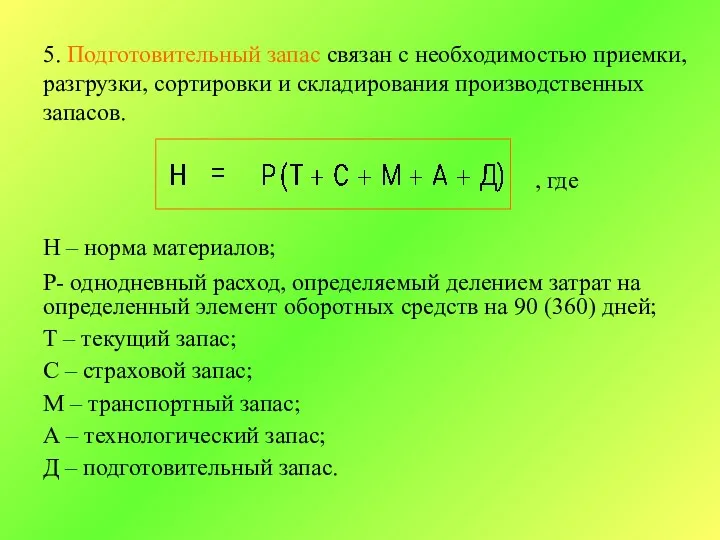

5. Подготовительный запас связан с необходимостью приемки, разгрузки, сортировки и складирования

5. Подготовительный запас связан с необходимостью приемки, разгрузки, сортировки и складирования

Нормирование незавершенного производства

Для определения нормы оборотных средств по незавершенному производству необходимо

Нормирование незавершенного производства

Для определения нормы оборотных средств по незавершенному производству необходимо

Нормирование готовой продукции

Норматив оборотных средств на готовую продукцию определяется как произведение

Нормирование готовой продукции

Норматив оборотных средств на готовую продукцию определяется как произведение

Анализ использования оборотных средств предприятия

Оборачиваемость оборотных средств – продолжительность полного кругооборота

Анализ использования оборотных средств предприятия

Оборачиваемость оборотных средств – продолжительность полного кругооборота

Процесс оборачиваемости оборотных средств

Отличительной чертой оборотных средств является процесс их непрерывного

Процесс оборачиваемости оборотных средств

Отличительной чертой оборотных средств является процесс их непрерывного

Д2>Д1, т.к. готовая продукция включает вновь созданный прибавочный продукт и часть

Д2>Д1, т.к. готовая продукция включает вновь созданный прибавочный продукт и часть

При анализе процесса оборачиваемости определяют показатели

1. Длительность одного оборота в

При анализе процесса оборачиваемости определяют показатели

1. Длительность одного оборота в

Пути ускорения оборачиваемости

оборотных средств

1. Сокращение времени изготовления продукции.

2. Сокращение запасов

Пути ускорения оборачиваемости

оборотных средств

1. Сокращение времени изготовления продукции.

2. Сокращение запасов

1. Сколько производственных циклов обслуживают?

2. Как переносят стоимость на продукцию?

3. Изменяют

1. Сколько производственных циклов обслуживают?

2. Как переносят стоимость на продукцию?

3. Изменяют

Вопросы для самопроверки

Какой признак положен в основу деления производственных фондов на

Вопросы для самопроверки

Какой признак положен в основу деления производственных фондов на

ТЕСТ

1. По составу оборотные фонды предприятия состоят из:

ТЕСТ

1. По составу оборотные фонды предприятия состоят из:

ТЕСТ

2. Эффективность использования оборотных средств характеризуют:

ТЕСТ

2. Эффективность использования оборотных средств характеризуют:

ТЕСТ

3. Из ниже перечисленных элементов оборотных средств укажите элементы, которые нормируются

ТЕСТ

3. Из ниже перечисленных элементов оборотных средств укажите элементы, которые нормируются

ТЕСТ

4. Из каких элементов складываются оборотные средства предприятия:

ТЕСТ

4. Из каких элементов складываются оборотные средства предприятия:

Кредиты. Проценты по кредитам

Кредиты. Проценты по кредитам Теория эффективности рынка

Теория эффективности рынка Банки. Банковская система

Банки. Банковская система Продукты и услуги ПАО Сбербанк России

Продукты и услуги ПАО Сбербанк России Существеность в аудите

Существеность в аудите Международные стандарты финансовой отчетности

Международные стандарты финансовой отчетности Валютное регулирование и валютный контроль. Лекция 19-21 – Организация и функционирование валютного контроля таможенными органами

Валютное регулирование и валютный контроль. Лекция 19-21 – Организация и функционирование валютного контроля таможенными органами Специальные области аудита и сопутствующие услуги. (Тема 6)

Специальные области аудита и сопутствующие услуги. (Тема 6) Кредитный Договор

Кредитный Договор Банковские услуги

Банковские услуги Финансовая политика государства

Финансовая политика государства Практические вопросы формирования отчетности с учетом положений приказов Минфина России

Практические вопросы формирования отчетности с учетом положений приказов Минфина России Финансовая модель инвестиционного проекта

Финансовая модель инвестиционного проекта Риски в сфере туризма и способы их минимизации

Риски в сфере туризма и способы их минимизации Теория бухгалтерского учета

Теория бухгалтерского учета Страховые взносы как институт финансового права

Страховые взносы как институт финансового права Био-технология. Хранения информации

Био-технология. Хранения информации Оценка эффективности использования основных фондов предприятия

Оценка эффективности использования основных фондов предприятия Бизнес. Трейдинг. Инвестирование. День 7. Скрининг ETF-фондов

Бизнес. Трейдинг. Инвестирование. День 7. Скрининг ETF-фондов Бухгалтерлік есеп және аудит

Бухгалтерлік есеп және аудит Налоги. Субъект налога

Налоги. Субъект налога Министерство финансов Российской Федерации

Министерство финансов Российской Федерации Формирование сметной стоимости строительства. (Тема 3)

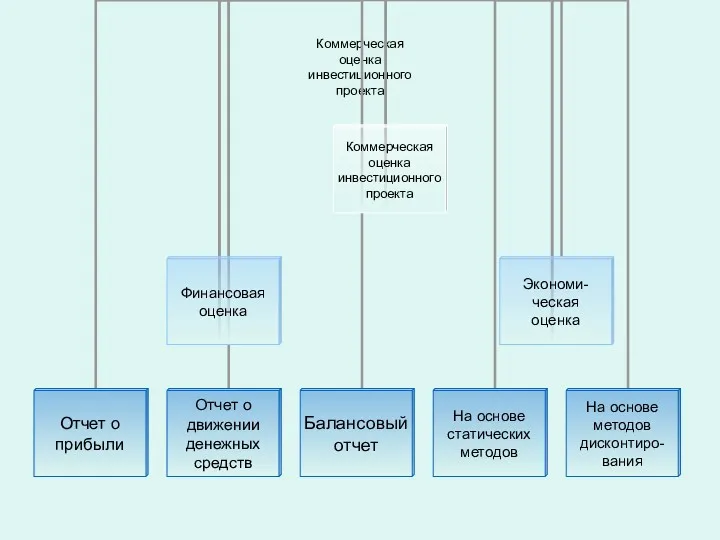

Формирование сметной стоимости строительства. (Тема 3) Оценка инвестиционного проекта

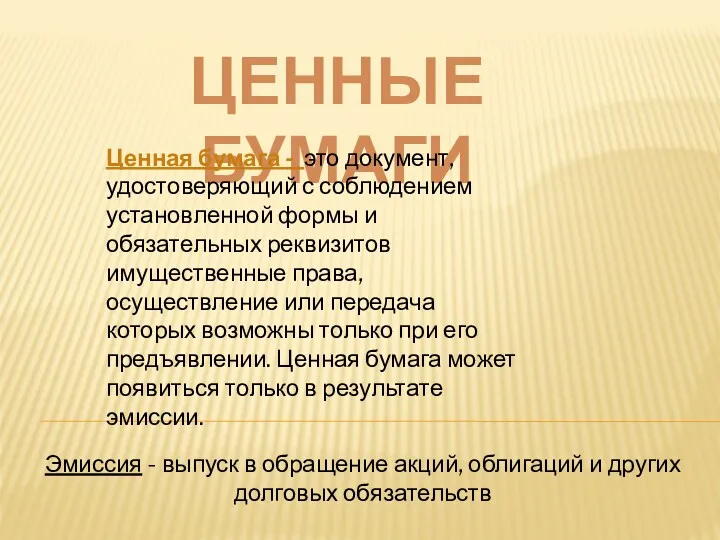

Оценка инвестиционного проекта Ценные бумаги

Ценные бумаги Программно-целевое планирование. Новый государственный менеджмент

Программно-целевое планирование. Новый государственный менеджмент Урегулирование убытков по КАСКО, ПАО СК Росгосстрах

Урегулирование убытков по КАСКО, ПАО СК Росгосстрах Бюджет и внебюджетный фонд как формы организации государственных и муниципальных финансов

Бюджет и внебюджетный фонд как формы организации государственных и муниципальных финансов