- Урегулирование убытков по КАСКО, ПАО СК Росгосстрах

Содержание

- 2. 2 Страховые риски и исключения из покрытия. Нормативная база.

- 3. КАСКО - страхование автомобиля от ущерба/хищения КАСКО КАСКО - вид страхования, гарантирующий выплату денежной компенсации после

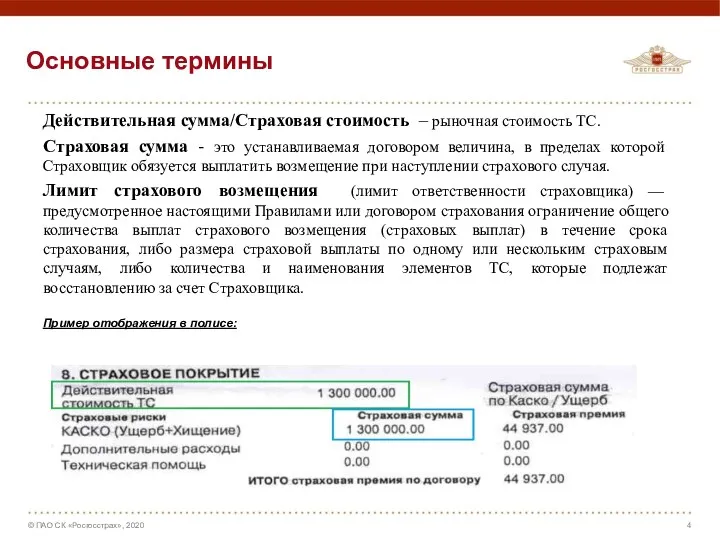

- 4. Основные термины Действительная сумма/Страховая стоимость – рыночная стоимость ТС. Страховая сумма - это устанавливаемая договором величина,

- 5. Основные термины. Виды франшиз. Условная франшиза – не применяется, если размер убытка превышает размер франшизы. Безусловная

- 6. Страховые случаи Согласно Правил страховыми случаями признаются события в результате: Дорожного происшествия (ДП) - внешнее воздействие,

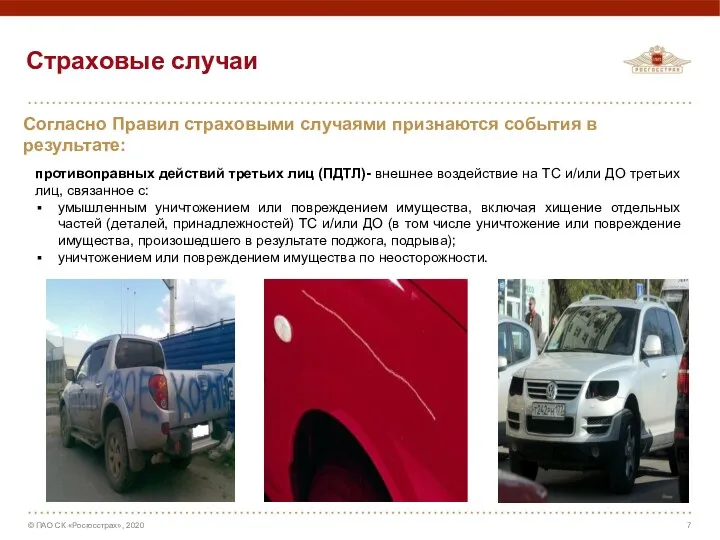

- 7. Страховые случаи Согласно Правил страховыми случаями признаются события в результате: противоправных действий третьих лиц (ПДТЛ)- внешнее

- 8. Страховые случаи Согласно Правил страховыми случаями признаются события в результате: падения предметов, в том числе деревьев,

- 9. Страховые случаи Согласно Правил страховыми случаями признаются события в результате: стихийных бедствий бури/шторма Цунами/тайфуна Урагана Смерча

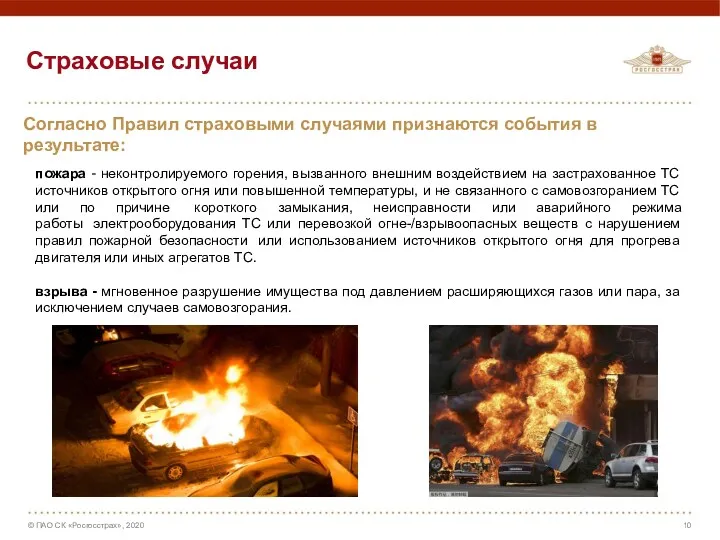

- 10. Страховые случаи Согласно Правил страховыми случаями признаются события в результате: пожара - неконтролируемого горения, вызванного внешним

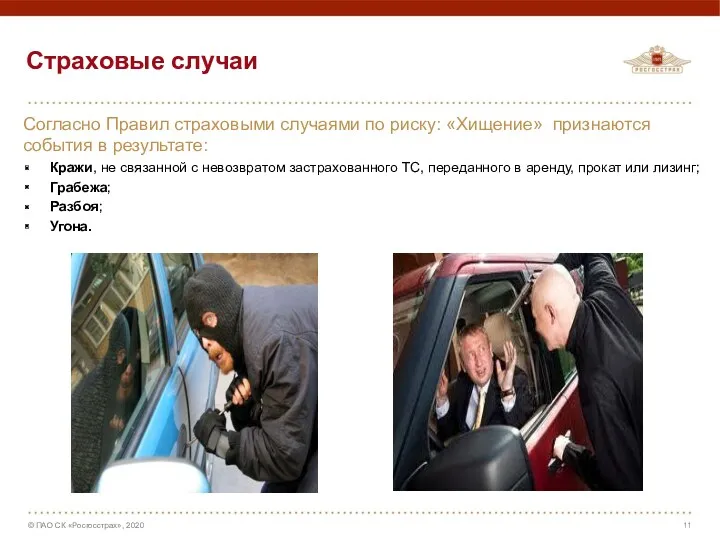

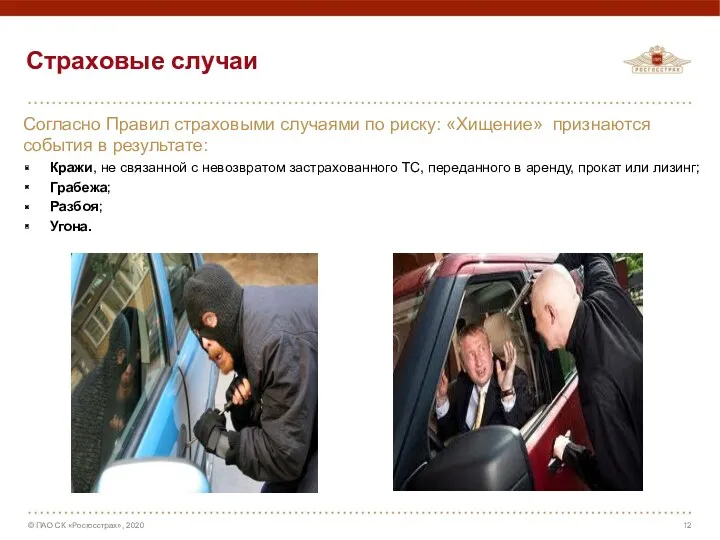

- 11. Страховые случаи Согласно Правил страховыми случаями по риску: «Хищение» признаются события в результате: Кражи, не связанной

- 12. Страховые случаи Согласно Правил страховыми случаями по риску: «Хищение» признаются события в результате: Кражи, не связанной

- 13. Не страховые случаи Согласно Правил не являются страховыми случаями, события, произошедшие: в результате умышленных действий Страхователя/Выгодоприобретателя/лица,

- 14. Не страховые случаи Согласно Правил не являются страховыми случаями, события, произошедшие: вне территории страхования при использовании

- 15. Не страховые случаи Согласно Правил не возмещается вред за: 12. повреждения ТС, полученные вследствие заводского брака

- 16. Не страховые случаи Согласно Правил не возмещается вред за: 16. повреждения или возмещение стоимости утраченных колес,

- 17. Не страховые случаи Согласно Правил не возмещается вред за: 17. Точечные повреждения лакокрасочного покрытия без повреждения

- 18. Не страховые случаи Согласно Правил не возмещается вред за: 18. повреждение/Хищение регистрационных знаков ТС 19. повреждение/Хищение

- 19. Не возмещается ущерб Согласно Правил: 22. В перечень ущерба, подлежащего возмещению, не входит: утратой товарной стоимости

- 20. Нормативная база Урегулирование убытков по КАСКО регламентируется Правилами страхования. Действующие редакции Правил: Правила 171 (редакции от

- 21. Пример определения Правил страхования Правила страхования определяется на основании маски полиса: Для Правил 102 предусмотрено заключение

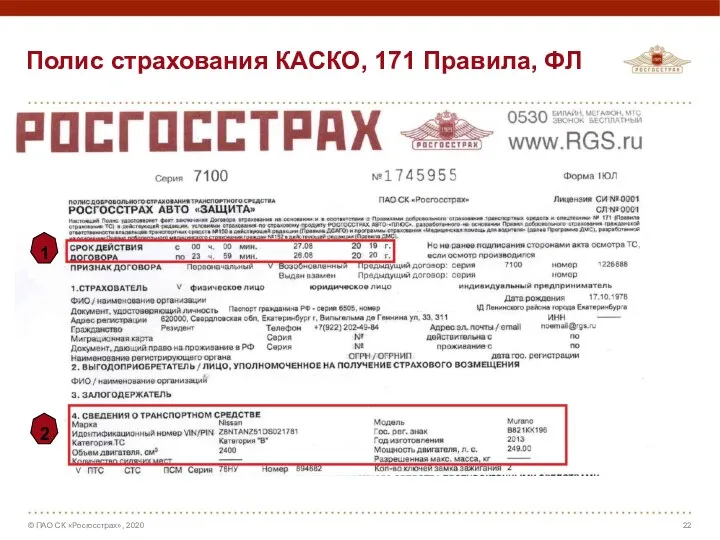

- 22. Полис страхования КАСКО, 171 Правила, ФЛ 1 2

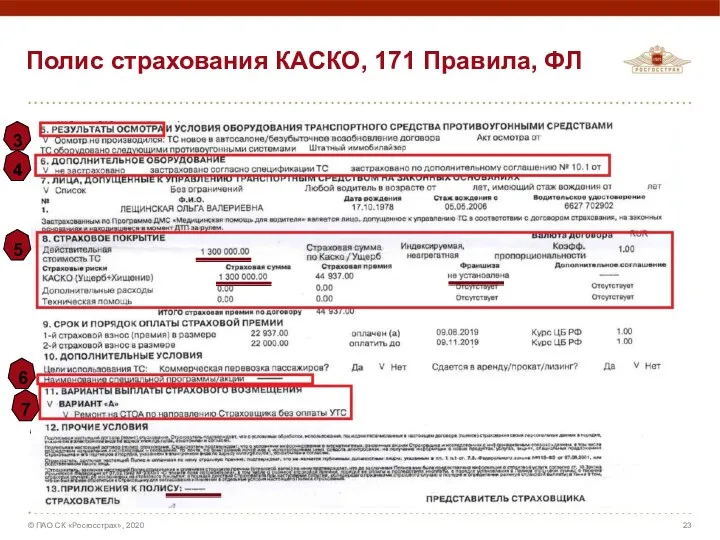

- 23. Полис страхования КАСКО, 171 Правила, ФЛ 3 2 7 4 5 6

- 24. Полис страхования КАСКО, 171 Правила, ФЛ Срок действия полиса Информация о застрахованном ТС. Информация о предстраховом

- 25. 2 Особенности урегулирования убытков КАСКО

- 26. Обращение без справок из КО При обращении без справок по кузовным деталям Легковое ТС + Полное

- 27. Обращение без справок из КО Если Вариант «А» не указан (обращение по кузовным деталям) Легковое ТС

- 28. Порядок определения легкового ТС Легковое ТС - ТС предназначенное для перевозки пассажиров и багажа, вместимостью до

- 29. Обращение без справок из КО К наружным деталям кузова относятся: бампер передний/задний (включая накладки (молдинги), усилители);

- 30. Кузовные детали

- 31. Кузовные детали

- 32. Обращение без справок из КО ! ВАЖНО: Ущерб, нанесенный молдингам и/или накладкам и/или расширителям, расположенным на

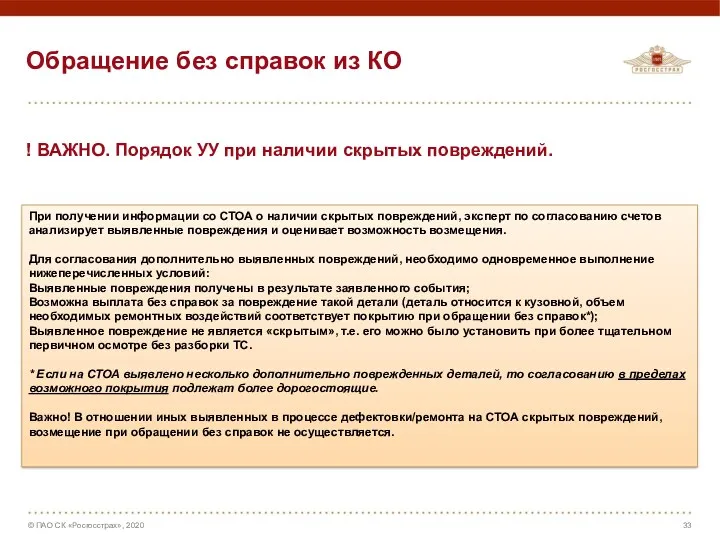

- 33. Обращение без справок из КО ! ВАЖНО. Порядок УУ при наличии скрытых повреждений. При получении информации

- 34. Обращение без справок из КО При обращении без справок по остеклению, световым приборам, светоотражателям, зеркалу, антене

- 35. Элементы остекления

- 36. Элементы освещения

- 37. Примеры. Стекло, свет, зеркала, антенна 1 стекло – выплата (неограниченное количество раз) 2 стекла – выплата

- 38. Обращение без справок из КО При обращении без справок по остеклению, световым приборам, светоотражателям Для ТС,

- 39. Примеры. Свет, стекло. Не легковое. 1 стекло- 1 раз 1 свет (фара) - 1 раз

- 40. Повреждение дополнительного оборудования В соответствии c Правилами под дополнительным оборудованием понимается приобретенное отдельно оборудование, оснащение ТС,

- 41. Повреждение дополнительного оборудования

- 42. Повреждение дополнительного оборудования Факт страхования ДО на момент заключения Договора подтверждается: если в Полисе стоит отметка

- 43. Повреждение дополнительного оборудования Обращение по ДО без документов КО. По ДО возможно обращение без справок только

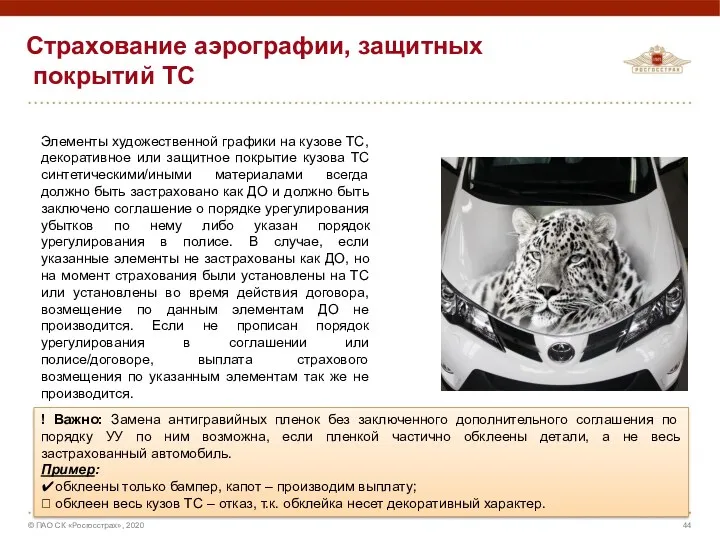

- 44. Страхование аэрографии, защитных покрытий ТС Элементы художественной графики на кузове ТС, декоративное или защитное покрытие кузова

- 45. Повторные повреждения деталей В случае выявления повреждений деталей, которые были повреждены по другому ранее незаявленному случаю:

- 46. Тоталь Конструктивная гибель - причинение ТС таких повреждений, при которых его ремонт оказывается экономически нецелесообразным (стоимость

- 47. Спецпрограммы В КАСКО существует большое разнообразие полисов, заключенных на основании отдельных программ. Программа страхования указывается в

- 48. Спецпрограммы Основные особенности спецпрограмм: Ограниченный перечень страховых случаев Пример: по ряду спецпрограмм по риску «Ущерб» страховым

- 49. Спецпрограммы ! ВАЖНО: По договорам спецпрограмм «Защита от ДТП», «Ремонт в ДЦ Toyota», «Ремонт в ДЦ

- 50. 2 Особенности КАСКО ЮЛ

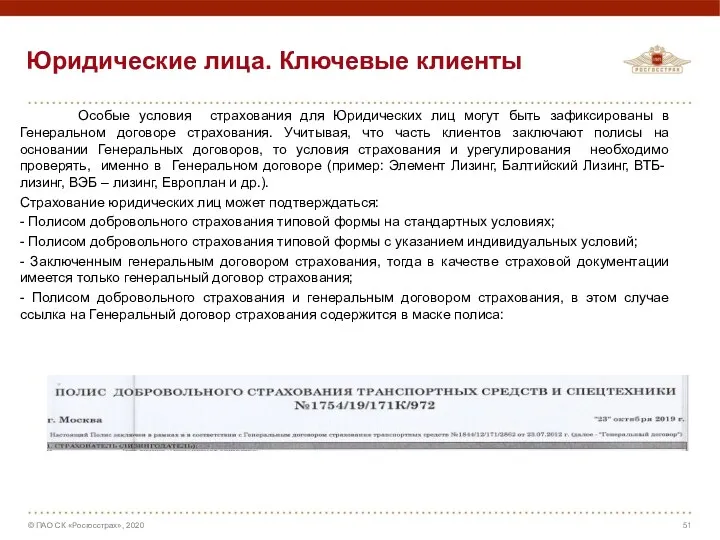

- 51. Юридические лица. Ключевые клиенты Особые условия страхования для Юридических лиц могут быть зафиксированы в Генеральном договоре

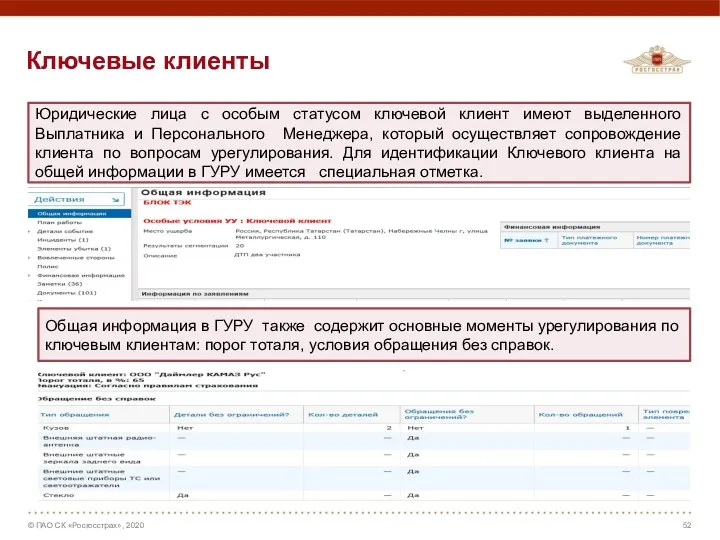

- 52. Ключевые клиенты Юридические лица с особым статусом ключевой клиент имеют выделенного Выплатника и Персонального Менеджера, который

- 53. Особенности урегулирования по 102 Правилам Правила 102 предусмотрены для заключения договоров страхования с ЮЛ и ИП.

- 54. 2 Направление на СТОА

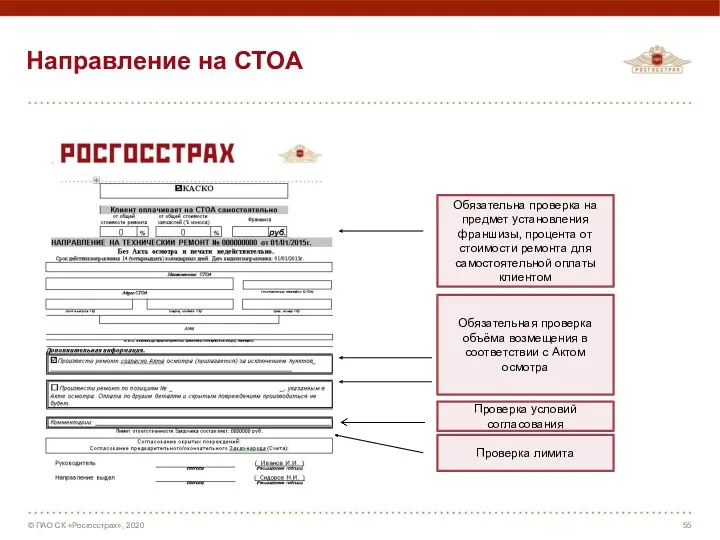

- 55. Направление на СТОА Обязательна проверка на предмет установления франшизы, процента от стоимости ремонта для самостоятельной оплаты

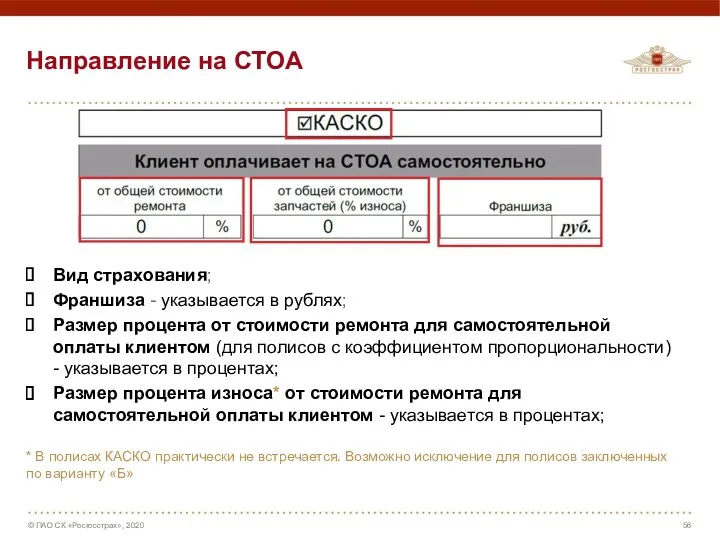

- 56. Направление на СТОА Вид страхования; Франшиза - указывается в рублях; Размер процента от стоимости ремонта для

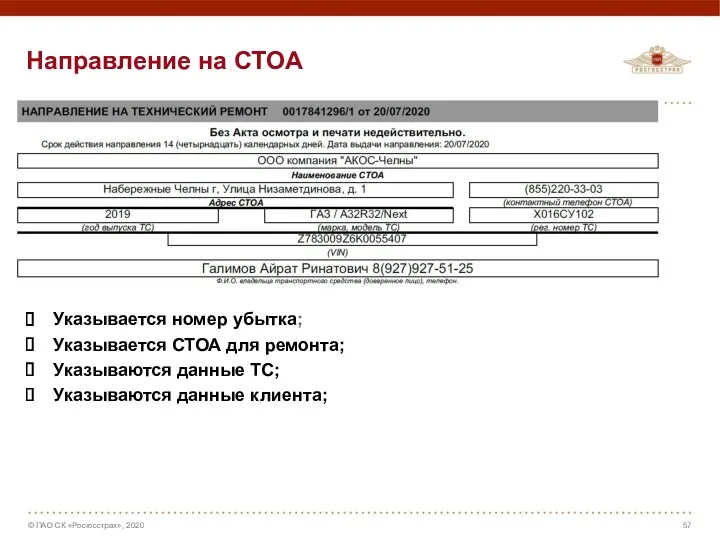

- 57. Направление на СТОА Указывается номер убытка; Указывается СТОА для ремонта; Указываются данные ТС; Указываются данные клиента;

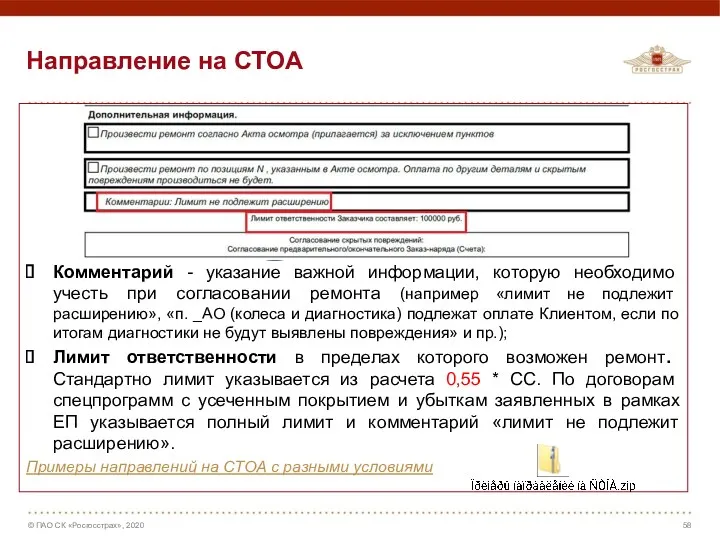

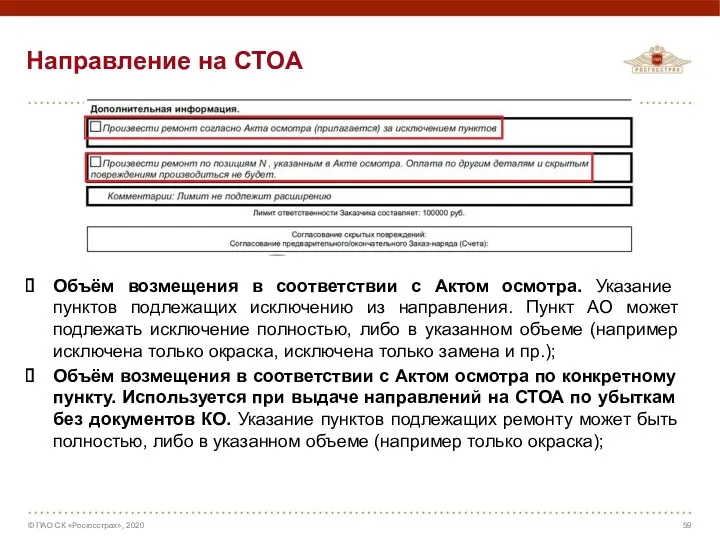

- 58. Направление на СТОА Комментарий - указание важной информации, которую необходимо учесть при согласовании ремонта (например «лимит

- 59. Направление на СТОА Объём возмещения в соответствии с Актом осмотра. Указание пунктов подлежащих исключению из направления.

- 61. Скачать презентацию

2

Страховые риски и исключения из покрытия.

Нормативная база.

2

Страховые риски и исключения из покрытия.

Нормативная база.

КАСКО - страхование автомобиля от ущерба/хищения

КАСКО

КАСКО - вид страхования, гарантирующий выплату

КАСКО - страхование автомобиля от ущерба/хищения

КАСКО

КАСКО - вид страхования, гарантирующий выплату

Основные термины

Действительная сумма/Страховая стоимость – рыночная стоимость ТС.

Страховая сумма - это

Основные термины

Действительная сумма/Страховая стоимость – рыночная стоимость ТС.

Страховая сумма - это

Основные термины. Виды франшиз.

Условная франшиза – не применяется, если размер убытка

Основные термины. Виды франшиз.

Условная франшиза – не применяется, если размер убытка

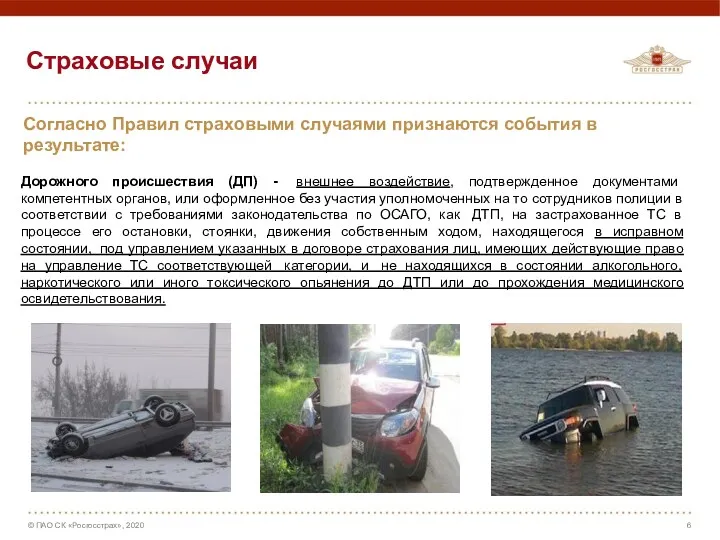

Страховые случаи

Согласно Правил страховыми случаями признаются события в результате:

Дорожного

Страховые случаи

Согласно Правил страховыми случаями признаются события в результате:

Дорожного

Страховые случаи

Согласно Правил страховыми случаями признаются события в результате:

противоправных

Страховые случаи

Согласно Правил страховыми случаями признаются события в результате:

противоправных

Страховые случаи

Согласно Правил страховыми случаями признаются события в результате:

падения

Страховые случаи

Согласно Правил страховыми случаями признаются события в результате:

падения

Страховые случаи

Согласно Правил страховыми случаями признаются события в результате:

стихийных

Страховые случаи

Согласно Правил страховыми случаями признаются события в результате:

стихийных

Страховые случаи

Согласно Правил страховыми случаями признаются события в результате:

пожара

Страховые случаи

Согласно Правил страховыми случаями признаются события в результате:

пожара

Страховые случаи

Согласно Правил страховыми случаями по риску: «Хищение» признаются события

Страховые случаи

Согласно Правил страховыми случаями по риску: «Хищение» признаются события

Страховые случаи

Согласно Правил страховыми случаями по риску: «Хищение» признаются события

Страховые случаи

Согласно Правил страховыми случаями по риску: «Хищение» признаются события

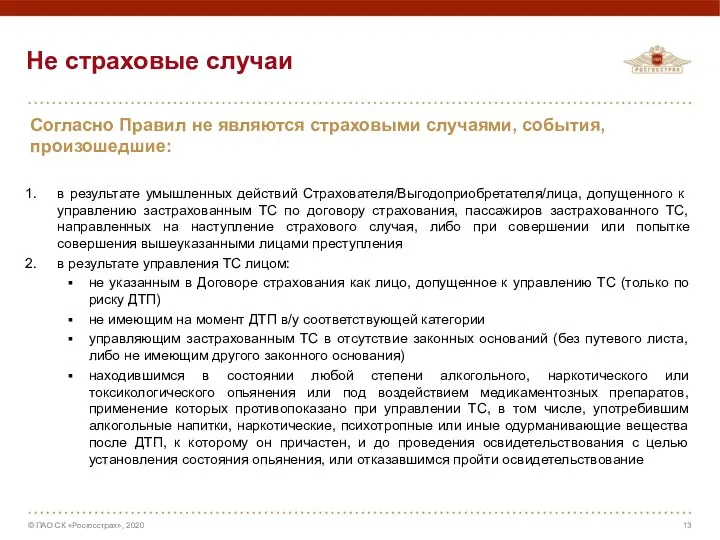

Не страховые случаи

Согласно Правил не являются страховыми случаями, события, произошедшие:

в результате

Не страховые случаи

Согласно Правил не являются страховыми случаями, события, произошедшие:

в результате

Не страховые случаи

Согласно Правил не являются страховыми случаями, события, произошедшие:

вне территории

Не страховые случаи

Согласно Правил не являются страховыми случаями, события, произошедшие:

вне территории

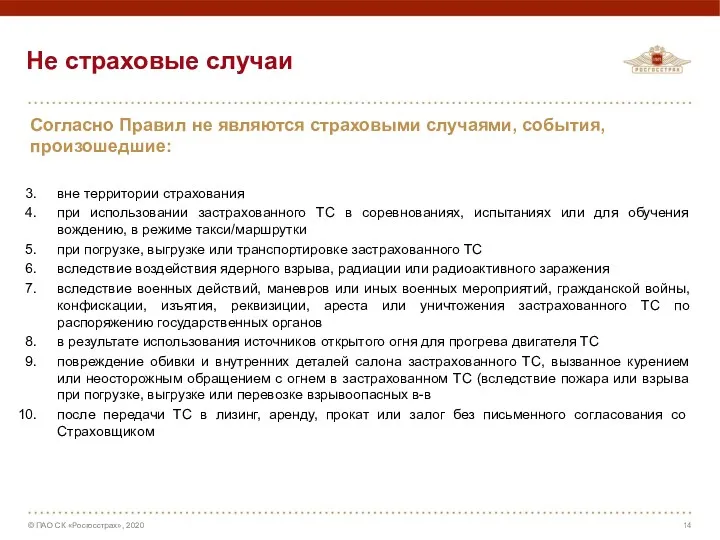

Не страховые случаи

Согласно Правил не возмещается вред за:

12. повреждения ТС, полученные

Не страховые случаи

Согласно Правил не возмещается вред за:

12. повреждения ТС, полученные

Не страховые случаи

Согласно Правил не возмещается вред за:

16. повреждения или возмещение

Не страховые случаи

Согласно Правил не возмещается вред за:

16. повреждения или возмещение

Не страховые случаи

Согласно Правил не возмещается вред за:

17. Точечные повреждения лакокрасочного

Не страховые случаи

Согласно Правил не возмещается вред за:

17. Точечные повреждения лакокрасочного

Не страховые случаи

Согласно Правил не возмещается вред за:

18. повреждение/Хищение регистрационных знаков

Не страховые случаи

Согласно Правил не возмещается вред за:

18. повреждение/Хищение регистрационных знаков

Не возмещается ущерб

Согласно Правил:

22. В перечень ущерба, подлежащего возмещению, не

Не возмещается ущерб

Согласно Правил:

22. В перечень ущерба, подлежащего возмещению, не

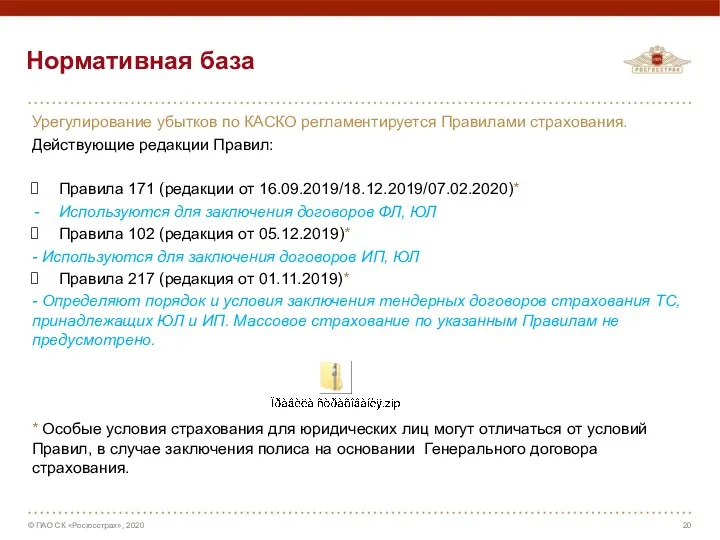

Нормативная база

Урегулирование убытков по КАСКО регламентируется Правилами страхования.

Действующие редакции Правил:

Правила 171

Нормативная база

Урегулирование убытков по КАСКО регламентируется Правилами страхования.

Действующие редакции Правил:

Правила 171

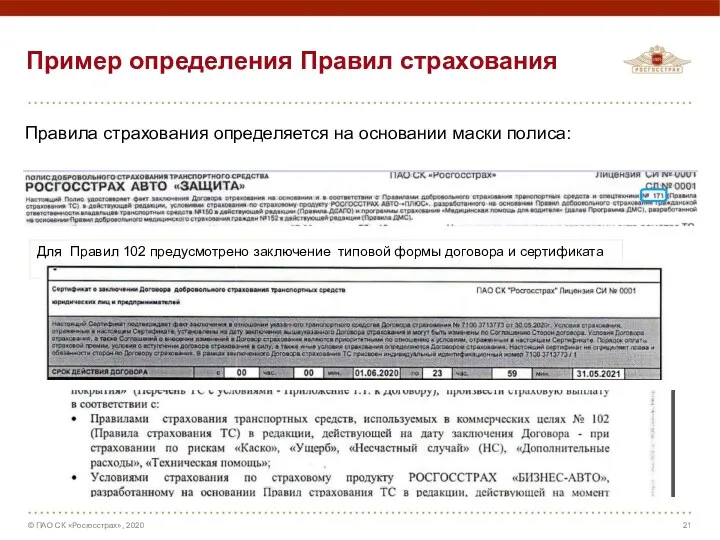

Пример определения Правил страхования

Правила страхования определяется на основании маски полиса:

Для Правил

Пример определения Правил страхования

Правила страхования определяется на основании маски полиса:

Для Правил

Полис страхования КАСКО, 171 Правила, ФЛ

1

2

Полис страхования КАСКО, 171 Правила, ФЛ

1

2

Полис страхования КАСКО, 171 Правила, ФЛ

3

2

7

4

5

6

Полис страхования КАСКО, 171 Правила, ФЛ

3

2

7

4

5

6

Полис страхования КАСКО, 171 Правила, ФЛ

Срок действия полиса

Информация о застрахованном ТС.

Информация

Полис страхования КАСКО, 171 Правила, ФЛ

Срок действия полиса

Информация о застрахованном ТС.

Информация

2

Особенности урегулирования убытков КАСКО

2

Особенности урегулирования убытков КАСКО

Обращение без справок из КО

При обращении без справок по кузовным деталям

Легковое

Обращение без справок из КО

При обращении без справок по кузовным деталям

Легковое

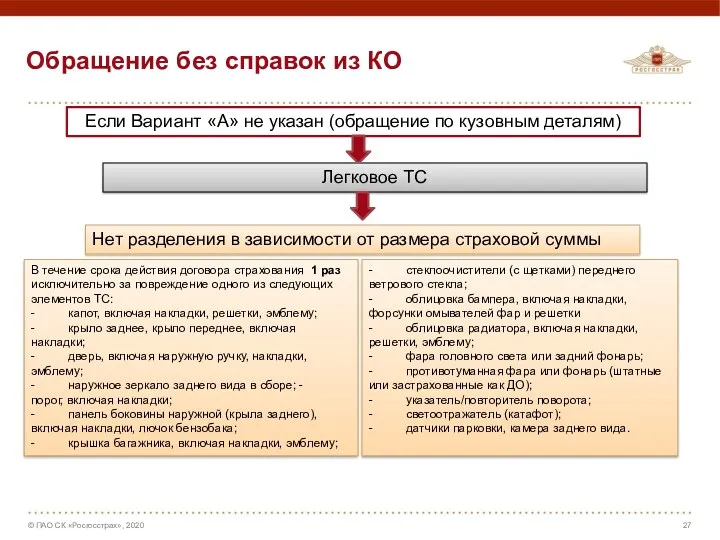

Обращение без справок из КО

Если Вариант «А» не указан (обращение по

Обращение без справок из КО

Если Вариант «А» не указан (обращение по

Порядок определения легкового ТС

Легковое ТС - ТС предназначенное для перевозки пассажиров

Порядок определения легкового ТС

Легковое ТС - ТС предназначенное для перевозки пассажиров

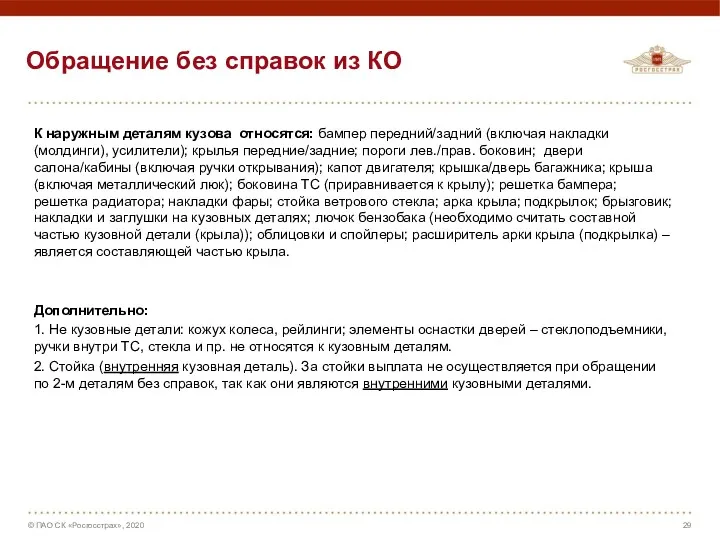

Обращение без справок из КО

К наружным деталям кузова относятся: бампер передний/задний

Обращение без справок из КО

К наружным деталям кузова относятся: бампер передний/задний

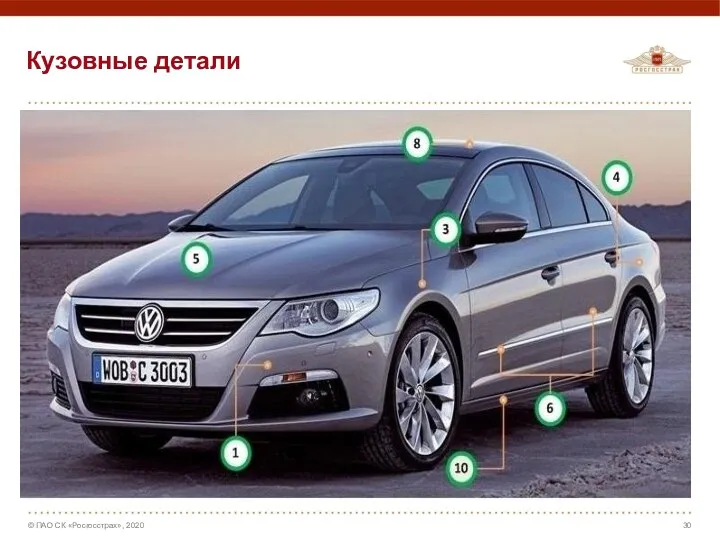

Кузовные детали

Кузовные детали

Кузовные детали

Кузовные детали

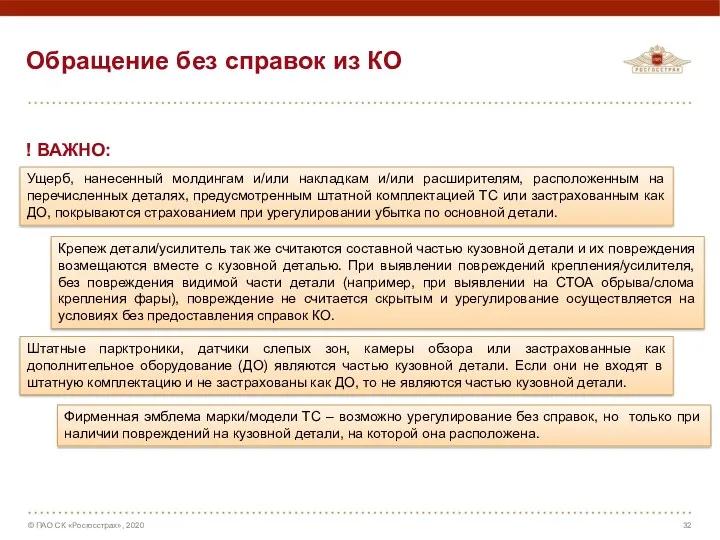

Обращение без справок из КО

! ВАЖНО:

Ущерб, нанесенный молдингам и/или накладкам и/или

Обращение без справок из КО

! ВАЖНО:

Ущерб, нанесенный молдингам и/или накладкам и/или

Обращение без справок из КО

! ВАЖНО. Порядок УУ при наличии скрытых

Обращение без справок из КО

! ВАЖНО. Порядок УУ при наличии скрытых

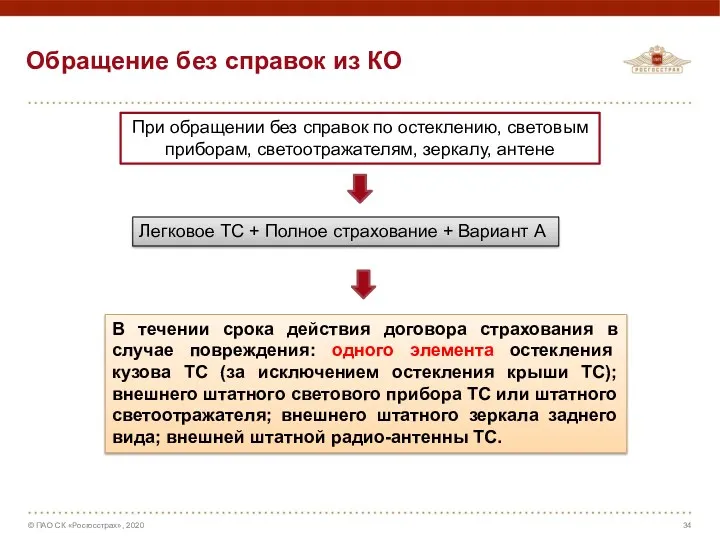

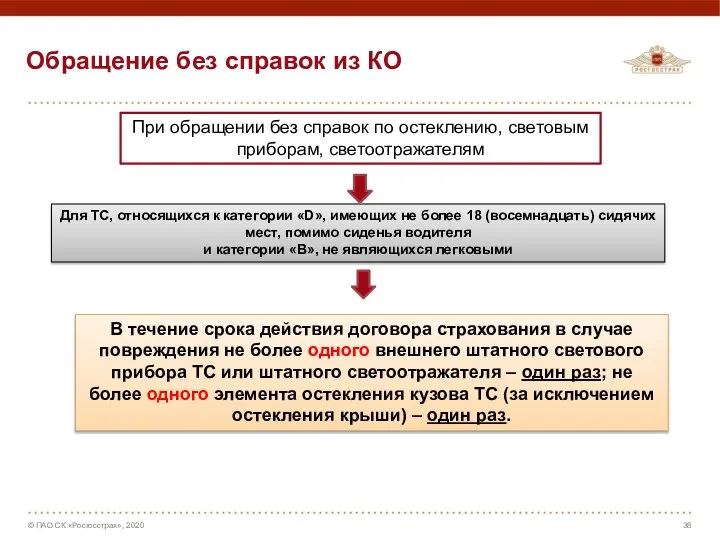

Обращение без справок из КО

При обращении без справок по остеклению, световым

Обращение без справок из КО

При обращении без справок по остеклению, световым

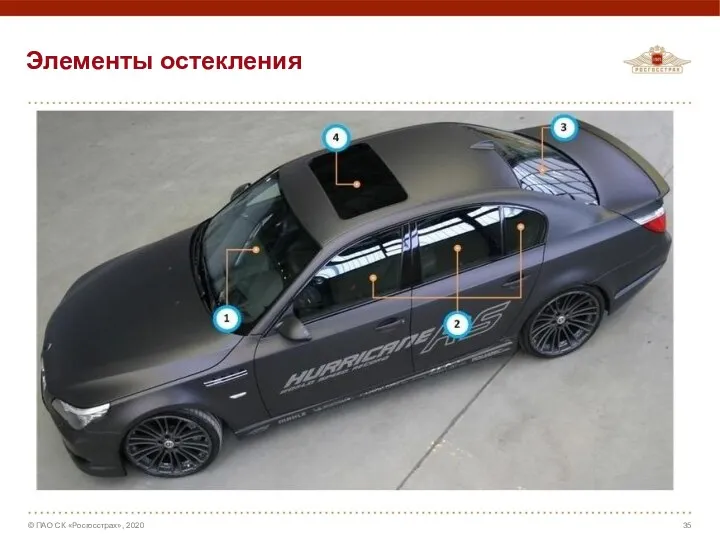

Элементы остекления

Элементы остекления

Элементы освещения

Элементы освещения

Примеры. Стекло, свет, зеркала, антенна

1 стекло – выплата (неограниченное количество раз)

2

Примеры. Стекло, свет, зеркала, антенна

1 стекло – выплата (неограниченное количество раз)

2

Обращение без справок из КО

При обращении без справок по остеклению, световым

Обращение без справок из КО

При обращении без справок по остеклению, световым

Примеры. Свет, стекло. Не легковое.

1 стекло- 1 раз

1 свет (фара) -

Примеры. Свет, стекло. Не легковое.

1 стекло- 1 раз

1 свет (фара) -

Повреждение дополнительного оборудования

В соответствии c Правилами под дополнительным оборудованием понимается приобретенное

Повреждение дополнительного оборудования

В соответствии c Правилами под дополнительным оборудованием понимается приобретенное

Повреждение дополнительного оборудования

Повреждение дополнительного оборудования

Повреждение дополнительного оборудования

Факт страхования ДО на момент заключения Договора подтверждается:

если в

Повреждение дополнительного оборудования

Факт страхования ДО на момент заключения Договора подтверждается:

если в

Повреждение дополнительного оборудования

Обращение по ДО без документов КО.

По ДО возможно обращение

Повреждение дополнительного оборудования

Обращение по ДО без документов КО.

По ДО возможно обращение

Страхование аэрографии, защитных

покрытий ТС

Элементы художественной графики на кузове ТС, декоративное

Страхование аэрографии, защитных

покрытий ТС

Элементы художественной графики на кузове ТС, декоративное

Повторные повреждения деталей

В случае выявления повреждений деталей, которые были повреждены по

Повторные повреждения деталей

В случае выявления повреждений деталей, которые были повреждены по

Тоталь

Конструктивная гибель - причинение ТС таких повреждений, при которых его ремонт

Тоталь

Конструктивная гибель - причинение ТС таких повреждений, при которых его ремонт

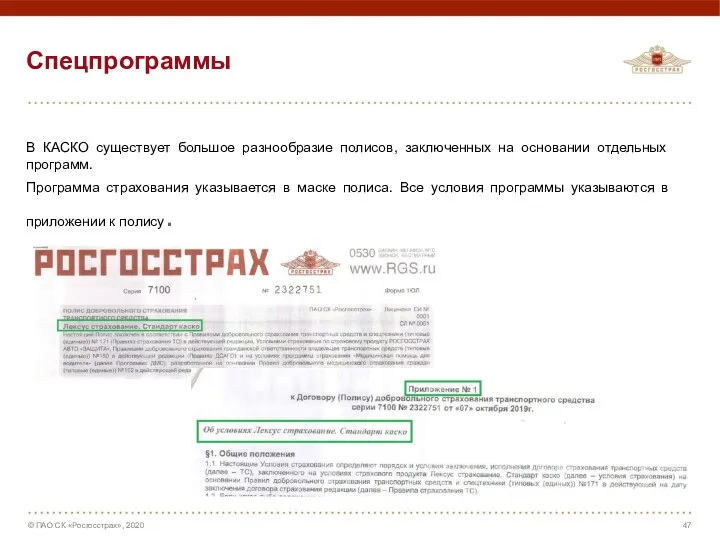

Спецпрограммы

В КАСКО существует большое разнообразие полисов, заключенных на основании отдельных

Спецпрограммы

В КАСКО существует большое разнообразие полисов, заключенных на основании отдельных

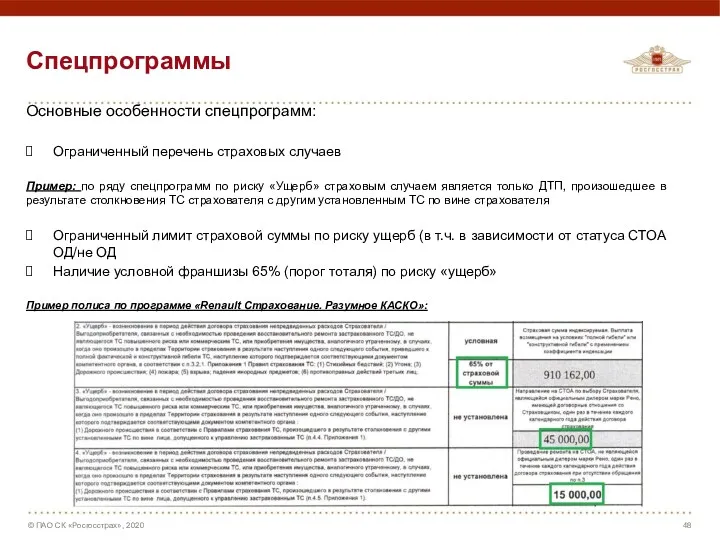

Спецпрограммы

Основные особенности спецпрограмм:

Ограниченный перечень страховых случаев

Пример: по ряду спецпрограмм по

Спецпрограммы

Основные особенности спецпрограмм:

Ограниченный перечень страховых случаев

Пример: по ряду спецпрограмм по

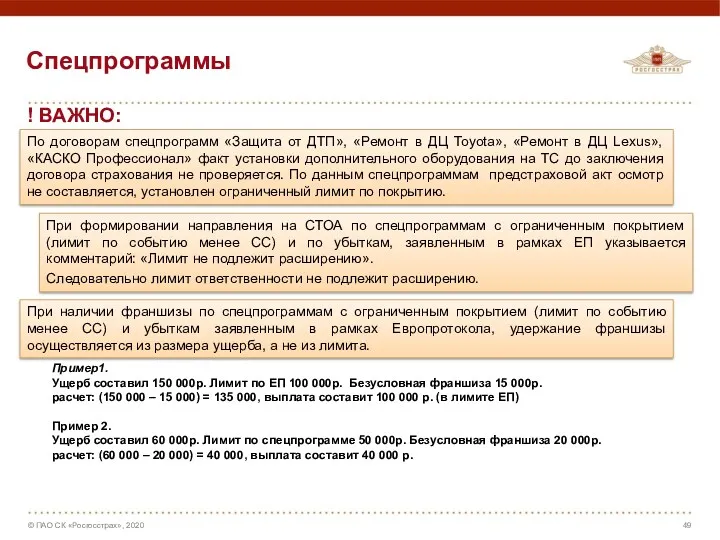

Спецпрограммы

! ВАЖНО:

По договорам спецпрограмм «Защита от ДТП», «Ремонт в ДЦ

Спецпрограммы

! ВАЖНО:

По договорам спецпрограмм «Защита от ДТП», «Ремонт в ДЦ

2

Особенности КАСКО ЮЛ

2

Особенности КАСКО ЮЛ

Юридические лица. Ключевые клиенты

Особые условия страхования для Юридических лиц могут

Юридические лица. Ключевые клиенты

Особые условия страхования для Юридических лиц могут

Ключевые клиенты

Юридические лица с особым статусом ключевой клиент имеют выделенного Выплатника

Ключевые клиенты

Юридические лица с особым статусом ключевой клиент имеют выделенного Выплатника

Особенности урегулирования по 102 Правилам

Правила 102 предусмотрены для заключения договоров страхования

Особенности урегулирования по 102 Правилам

Правила 102 предусмотрены для заключения договоров страхования

2

Направление на СТОА

2

Направление на СТОА

Направление на СТОА

Обязательна проверка на предмет установления франшизы, процента от

Направление на СТОА

Обязательна проверка на предмет установления франшизы, процента от

Направление на СТОА

Вид страхования;

Франшиза - указывается в рублях;

Размер процента от

Направление на СТОА

Вид страхования;

Франшиза - указывается в рублях;

Размер процента от

Направление на СТОА

Указывается номер убытка;

Указывается СТОА для ремонта;

Указываются данные ТС;

Указываются

Направление на СТОА

Указывается номер убытка;

Указывается СТОА для ремонта;

Указываются данные ТС;

Указываются

Направление на СТОА

Комментарий - указание важной информации, которую необходимо учесть

Направление на СТОА

Комментарий - указание важной информации, которую необходимо учесть

Направление на СТОА

Объём возмещения в соответствии с Актом осмотра. Указание

Направление на СТОА

Объём возмещения в соответствии с Актом осмотра. Указание

Platinum Bank. Банк и банковские продукты

Platinum Bank. Банк и банковские продукты Понятие и сущность производных финансовых инструментов. Рынки производных финансовых инструментов

Понятие и сущность производных финансовых инструментов. Рынки производных финансовых инструментов Система БЭСП: возможности для кредитных организаций

Система БЭСП: возможности для кредитных организаций Торговля временем на акциях

Торговля временем на акциях Инвестиции. Оценка эффективности

Инвестиции. Оценка эффективности Перевод пенсии/зарплаты и подключение программы лояльности

Перевод пенсии/зарплаты и подключение программы лояльности Ипотечные программы

Ипотечные программы Финансирование социального обеспечения

Финансирование социального обеспечения Кредит. Понятие и классификация форм кредита

Кредит. Понятие и классификация форм кредита Сельская ипотека. АО Россельхозбанк

Сельская ипотека. АО Россельхозбанк IPO (Initial Public Offering)

IPO (Initial Public Offering) Audyt systemów informatycznych

Audyt systemów informatycznych Бюджет для граждан по проекту решения Совета депутатов города Апатиты О городском бюджете на 2020 год

Бюджет для граждан по проекту решения Совета депутатов города Апатиты О городском бюджете на 2020 год Фонд обязательного медицинского страхования

Фонд обязательного медицинского страхования Этика предпринимательской деятельности

Этика предпринимательской деятельности Начисление процентов по сложным ставкам

Начисление процентов по сложным ставкам Международные стандарты финансовой отчетности МСФО (IAS) 12 Налоги на прибыль

Международные стандарты финансовой отчетности МСФО (IAS) 12 Налоги на прибыль Оплата труда медицинских работников

Оплата труда медицинских работников Бухгалтерское обслуживание

Бухгалтерское обслуживание Неделя финансовой грамотности для детей и молодежи. 5-7 класс

Неделя финансовой грамотности для детей и молодежи. 5-7 класс Бюджет для граждан

Бюджет для граждан SCP-анализ

SCP-анализ Мировая валютная система и ее эволюция

Мировая валютная система и ее эволюция Общие правила определения доходов для целей налогообложения

Общие правила определения доходов для целей налогообложения Банковская система РК

Банковская система РК Водный налог. Глава 25.2 НК РФ

Водный налог. Глава 25.2 НК РФ Затратный подход оценки стоимости

Затратный подход оценки стоимости Финансирования инновационных проектов

Финансирования инновационных проектов