- Кредит. Понятие и классификация форм кредита

Содержание

- 2. Кредит — это категория, выражающая экономические отношения, складывающиеся между кредитором и заемщиком по поводу сделки ссуды,

- 3. Ссуженная стоимость — объект кредитной сделки, по поводу которого возникают кредитные отношения, имеющая характеристики: 1. возвратность;

- 4. 2. Понятие и классификация форм кредита 1) по сфере функционирования - национальный и международный кредиты; 2)

- 5. 3) по видам кредиторов — банковский, государственный, коммерческий, кредит страховых компаний, кредит частных лиц; 4) по

- 6. 3. Банковский кредит: понятие и субъекты. Принципы кредитования. Банковский кредит – это движение ссуженной стоимости, предоставляемой

- 7. Виды банковского кредита в зависимости: от сроков пользования – краткосрочный и долгосрочный; целей кредитования – на

- 8. Гарантии возврата: 1) залог, имущества, ценных бумаг; 2) гарантия, поручительство; 3) страховое свидетельство о страховании ответственности

- 9. Способ выдачи (предоставления) кредита: 1. наличные или безналичные кредиты; 2.переоформление (реструктуризация долга); 3. вексельные кредиты. Способ

- 10. Коммерческий кредит - кредитная сделка между предприятием-продавцом (кредитором) и предприятием-покупателем (заемщиком). Кредит предоставляется в товарной форме

- 11. 4. Организация потребительского кредитования Субъекты кредитных отношений - физические лица (заемщики), в роли кредиторов выступают банки

- 12. Гарантии возврата: заработная плата и другие доходы; залог имущества, включая приобретаемое за счет кредита; страховые полисы;

- 13. 5. Лизинговый кредит Лизинг - по договору лизинга лизингодатель обязуется приобрести в собственность обусловленное договором имущество

- 14. Объектом лизинга является любое движимое (машины, оборудование, транспортные средства, вычислительная и другая техника и т. д.)

- 15. Виды лизинга: Оперативный Финансовый Возвратный Сублизинг

- 16. 6. Международный кредит - движение ссудного капитала в сфере международных отношений, связанных с предоставлением валютных и

- 17. Факторинговый кредит Факторинг - переуступка банку неоплаченных долговых требований, возникающих между контрагентами в процессе реализации товаров

- 19. Форфейтирование — покупка банком-форфейтором на полный срок на заранее оговоренных условиях векселей импортера и выплата эквивалента

- 20. 7. Понятие и структура кредитной системы

- 21. Кредитная система – это совокупность кредитно-финансовых учреждений, функционирующих в рамках банковского законодательства и обслуживающих экономические отношения

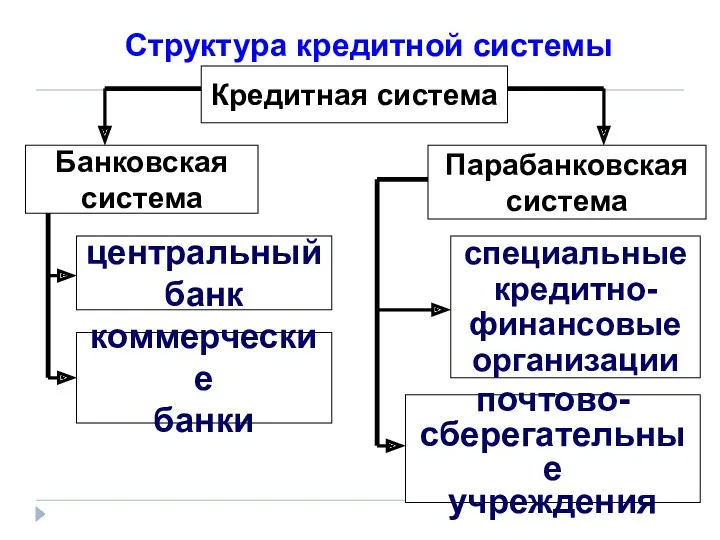

- 22. Структура кредитной системы Банковская система Парабанковская система Кредитная система почтово- сберегательные учреждения специальные кредитно- финансовые организации

- 23. Основа кредитной системы – банковская система Центральный банк (Национальный банк Республики Беларусь) Формирует нормативно-правовую базу и

- 24. Принципы организации банковской системы: обязательность получения лицензии на банковскую деятельность; невмешательство со стороны государства в работу

- 25. центральный банк подотчетен парламенту страны и независимым от исполнительной власти; обязательность соблюдения банками экономических нормативов для

- 26. Упрощенная модель деятельности банка * Банк Финансовые рынки Клиенты Процентная ставка (ПС1) Капитал, услуги Капитал Процентная

- 27. Классификация коммерческих банков Форма Собственности Функциональному Назначению: эмиссия, депозит, кредит Отраслевой направленности Организационно- правовая форма: ЗАО,

- 28. 8. Классификация банковских операций

- 29. Современные банковские услуги: депозитно-сберегательные; расчетно-кассовые операции; лизинг; факторинг; трастовые операции; дистанционный банкинг.

- 30. Операции коммерческих банков Пассивные Прочие Активно- пассивные Активные операции по привлечению средств в банки, формированию их

- 31. Источники ресурсов для совершения операций: Пассивных Собственный капитал Депозиты Остатки денежных средств на счетах Эмиссия Кредиты

- 32. Операции коммерческих банков Активные Кредитование Лизинг Долевое участие средств банка в хоз. деятельности других субъектов Покупка

- 33. Операции коммерческих банков Активно-пассивные Услуги, выполняемые по поручению клиентов (комиссионные) Посредничество в размещении акций и облигаций

- 34. Операции коммерческих банков Прочие Услуги по хранению и охране ценностей Консультационно- информационные услуги Аренда сейфовых ячеек

- 35. 9. Денежно-кредитная политика центрального банка

- 36. Деятельность центральных банков Центральный банк Государство Экономика Осуществление денежно-кредитной политики

- 37. Денежно-кредитная политика - совокупность операций, направленных на изменение денежной массы в обращении, объемов кредитов, уровня процентных

- 38. Методы государственного регулирования денежно-кредитной сферы Общие Эмиссионная политика Учетная Политика Обязательные резервы Валютная политика Операции на

- 39. Методы государственного регулирования денежно-кредитной сферы Специальные Ограничение размеров банковских кредитов Регламентация условий выдачи кредитов Установление предельной

- 40. Нормативы Национального банка Уставный фонд Размер риска Нормативы ликвидности Собственный капитал Минимальный размер, предельный размер неденежной

- 41. Нормативы Национального банка Участие в инвестиционной деятельности Риск на одного кредитора Норматив валютного риска одного юридического

- 43. Скачать презентацию

Кредит — это категория, выражающая экономические отношения, складывающиеся между кредитором и

Кредит — это категория, выражающая экономические отношения, складывающиеся между кредитором и

Ссуженная стоимость —

объект кредитной сделки, по поводу

которого возникают кредитные отношения,

Ссуженная стоимость — объект кредитной сделки, по поводу которого возникают кредитные отношения,

2. Понятие и классификация форм кредита

1) по сфере функционирования -

национальный

2. Понятие и классификация форм кредита

1) по сфере функционирования -

национальный

3) по видам кредиторов — банковский, государственный, коммерческий, кредит страховых компаний,

3) по видам кредиторов — банковский, государственный, коммерческий, кредит страховых компаний,

3. Банковский кредит: понятие и субъекты. Принципы кредитования.

Банковский кредит

3. Банковский кредит: понятие и субъекты. Принципы кредитования.

Банковский кредит

Виды банковского кредита

в зависимости:

от сроков пользования – краткосрочный и долгосрочный;

целей

Виды банковского кредита

в зависимости:

от сроков пользования – краткосрочный и долгосрочный;

целей

Гарантии возврата:

1) залог, имущества, ценных бумаг;

2) гарантия, поручительство;

3) страховое свидетельство о

Гарантии возврата:

1) залог, имущества, ценных бумаг;

2) гарантия, поручительство;

3) страховое свидетельство о

Способ выдачи (предоставления) кредита:

1. наличные или безналичные кредиты;

2.переоформление (реструктуризация долга);

3. вексельные

Способ выдачи (предоставления) кредита:

1. наличные или безналичные кредиты;

2.переоформление (реструктуризация долга);

3. вексельные

Коммерческий кредит - кредитная сделка между предприятием-продавцом (кредитором) и предприятием-покупателем

Коммерческий кредит - кредитная сделка между предприятием-продавцом (кредитором) и предприятием-покупателем

4. Организация потребительского кредитования

Субъекты кредитных отношений - физические лица (заемщики),

4. Организация потребительского кредитования

Субъекты кредитных отношений - физические лица (заемщики),

Гарантии возврата:

заработная плата и другие доходы;

залог имущества, включая приобретаемое за

Гарантии возврата:

заработная плата и другие доходы;

залог имущества, включая приобретаемое за

5. Лизинговый кредит

Лизинг - по договору лизинга лизингодатель обязуется

5. Лизинговый кредит

Лизинг - по договору лизинга лизингодатель обязуется

Объектом лизинга является любое движимое (машины, оборудование, транспортные средства, вычислительная

Объектом лизинга является любое движимое (машины, оборудование, транспортные средства, вычислительная

Виды лизинга:

Оперативный

Финансовый

Возвратный

Сублизинг

Виды лизинга:

Оперативный

Финансовый

Возвратный

Сублизинг

6. Международный кредит -

движение ссудного капитала в сфере международных отношений,

6. Международный кредит -

движение ссудного капитала в сфере международных отношений,

Факторинговый кредит

Факторинг - переуступка банку неоплаченных долговых требований, возникающих

Факторинговый кредит

Факторинг - переуступка банку неоплаченных долговых требований, возникающих

Форфейтирование — покупка банком-форфейтором на полный срок на заранее оговоренных

Форфейтирование — покупка банком-форфейтором на полный срок на заранее оговоренных

7. Понятие и структура кредитной системы

7. Понятие и структура кредитной системы

Кредитная система – это совокупность кредитно-финансовых учреждений, функционирующих в рамках банковского

Кредитная система – это совокупность кредитно-финансовых учреждений, функционирующих в рамках банковского

Структура кредитной системы

Банковская

система

Парабанковская

система

Кредитная система

почтово-

сберегательные

учреждения

специальные

кредитно-

финансовые

организации

центральный

банк

коммерческие

банки

Структура кредитной системы

Банковская

система

Парабанковская

система

Кредитная система

почтово-

сберегательные

учреждения

специальные

кредитно-

финансовые

организации

центральный

банк

коммерческие

банки

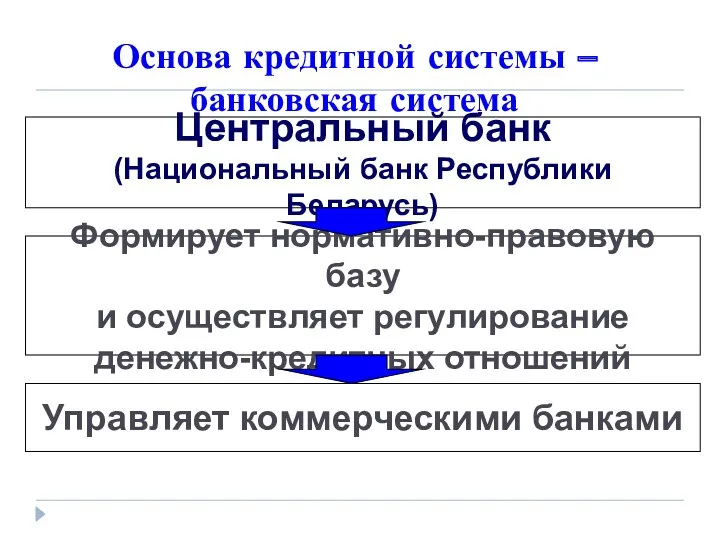

Основа кредитной системы – банковская система

Центральный банк

(Национальный банк Республики Беларусь)

Формирует

Основа кредитной системы – банковская система

Центральный банк

(Национальный банк Республики Беларусь)

Формирует

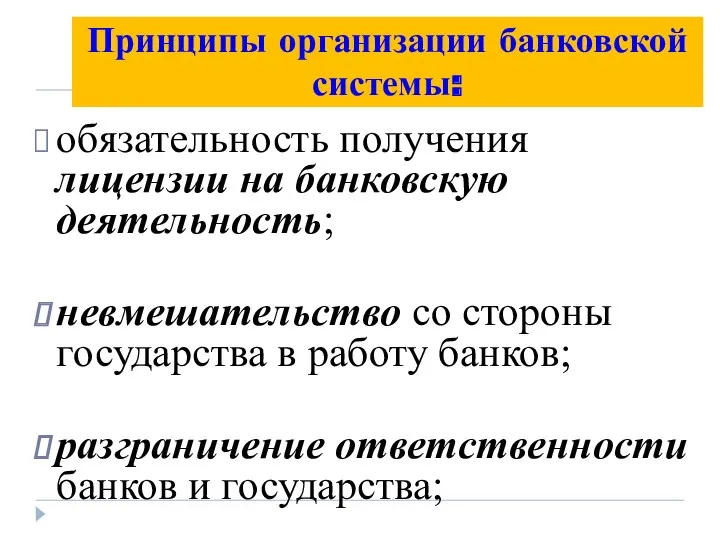

Принципы организации банковской системы:

обязательность получения лицензии на банковскую деятельность;

невмешательство со стороны

Принципы организации банковской системы:

обязательность получения лицензии на банковскую деятельность;

невмешательство со стороны

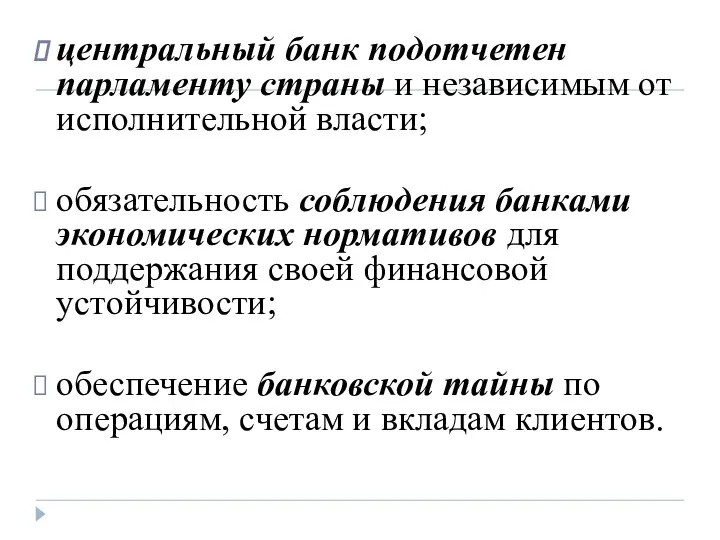

центральный банк подотчетен парламенту страны и независимым от исполнительной власти;

обязательность соблюдения

центральный банк подотчетен парламенту страны и независимым от исполнительной власти;

обязательность соблюдения

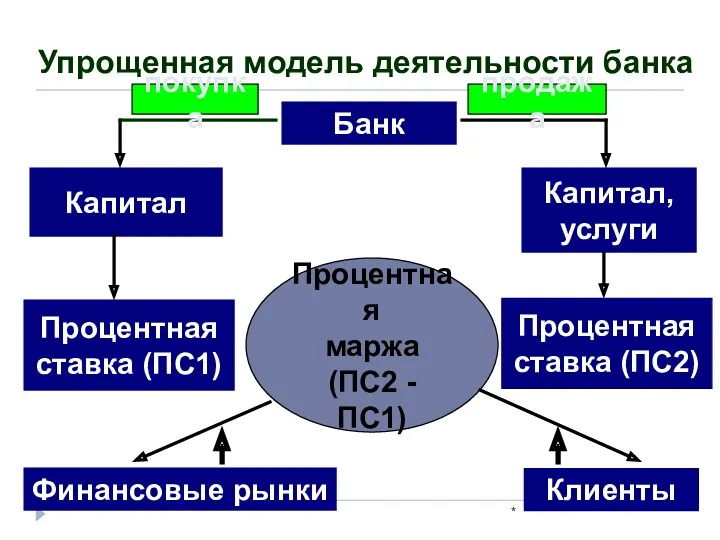

Упрощенная модель деятельности банка

*

Банк

Финансовые рынки

Клиенты

Процентная

ставка (ПС1)

Капитал,

услуги

Капитал

Процентная

ставка (ПС2)

Процентная

маржа

Упрощенная модель деятельности банка

*

Банк

Финансовые рынки

Клиенты

Процентная

ставка (ПС1)

Капитал,

услуги

Капитал

Процентная

ставка (ПС2)

Процентная

маржа

Классификация коммерческих банков

Форма

Собственности

Функциональному

Назначению:

эмиссия,

депозит, кредит

Отраслевой

направленности

Организационно-

правовая форма:

ЗАО, ОАО, ООО

Набору

Классификация коммерческих банков

Форма

Собственности

Функциональному

Назначению:

эмиссия,

депозит, кредит

Отраслевой

направленности

Организационно-

правовая форма:

ЗАО, ОАО, ООО

Набору

8. Классификация банковских операций

8. Классификация банковских операций

Современные банковские услуги:

депозитно-сберегательные;

расчетно-кассовые операции;

лизинг;

факторинг;

трастовые операции;

дистанционный банкинг.

Современные банковские услуги:

депозитно-сберегательные;

расчетно-кассовые операции;

лизинг;

факторинг;

трастовые операции;

дистанционный банкинг.

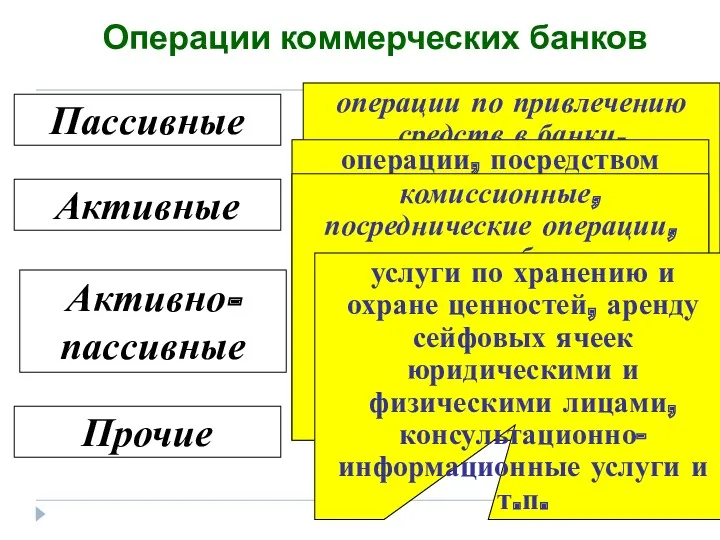

Операции коммерческих банков

Пассивные

Прочие

Активно-

пассивные

Активные

операции по привлечению средств в банки, формированию их ресурсов

Операции коммерческих банков

Пассивные

Прочие

Активно-

пассивные

Активные

операции по привлечению средств в банки, формированию их ресурсов

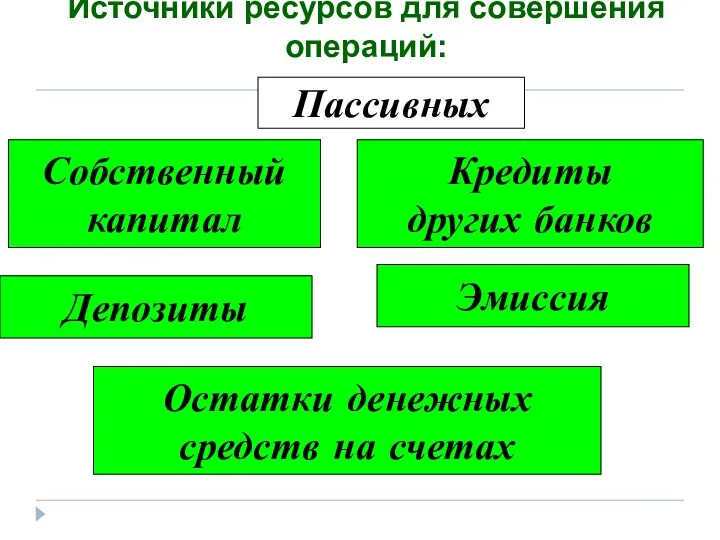

Источники ресурсов для совершения операций:

Пассивных

Собственный

капитал

Депозиты

Остатки денежных

средств на счетах

Эмиссия

Кредиты

других

Источники ресурсов для совершения операций:

Пассивных

Собственный

капитал

Депозиты

Остатки денежных

средств на счетах

Эмиссия

Кредиты

других

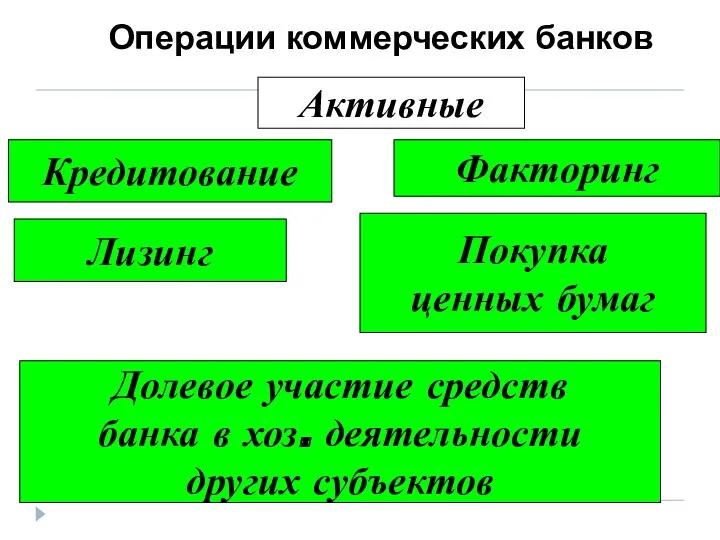

Операции коммерческих банков

Активные

Кредитование

Лизинг

Долевое участие средств

банка в хоз. деятельности

других субъектов

Покупка

ценных

Операции коммерческих банков

Активные

Кредитование

Лизинг

Долевое участие средств

банка в хоз. деятельности

других субъектов

Покупка

ценных

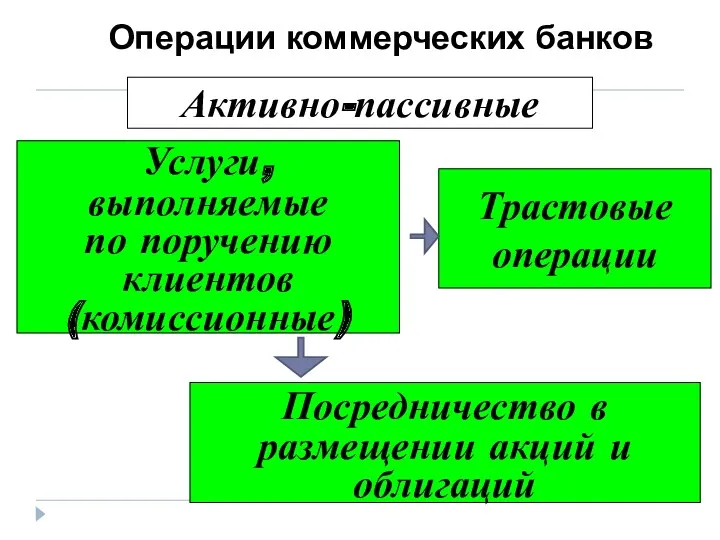

Операции коммерческих банков

Активно-пассивные

Услуги,

выполняемые

по поручению

клиентов

(комиссионные)

Посредничество в

размещении акций и

Операции коммерческих банков

Активно-пассивные

Услуги,

выполняемые

по поручению

клиентов

(комиссионные)

Посредничество в

размещении акций и

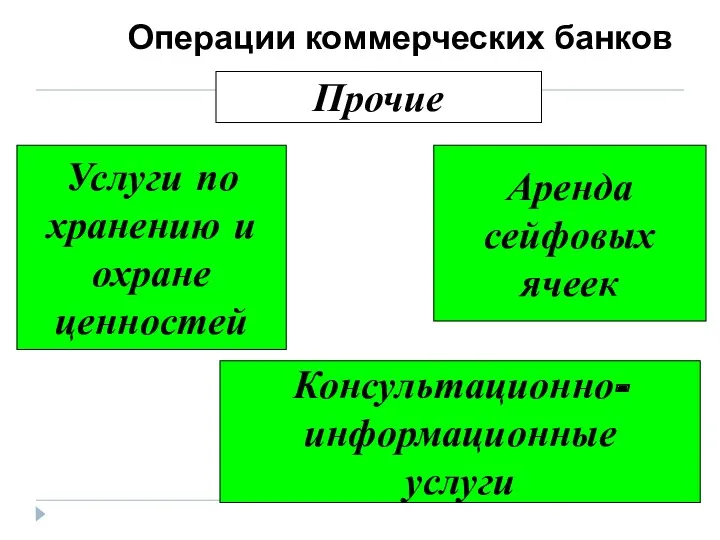

Операции коммерческих банков

Прочие

Услуги по

хранению и

охране

ценностей

Консультационно-

информационные

услуги

Аренда

сейфовых

ячеек

Операции коммерческих банков

Прочие

Услуги по

хранению и

охране

ценностей

Консультационно-

информационные

услуги

Аренда

сейфовых

ячеек

9. Денежно-кредитная политика центрального банка

9. Денежно-кредитная политика центрального банка

Деятельность центральных банков

Центральный

банк

Государство

Экономика

Осуществление денежно-кредитной политики

Деятельность центральных банков

Центральный

банк

Государство

Экономика

Осуществление денежно-кредитной политики

Денежно-кредитная политика - совокупность операций, направленных на изменение денежной массы в

Денежно-кредитная политика - совокупность операций, направленных на изменение денежной массы в

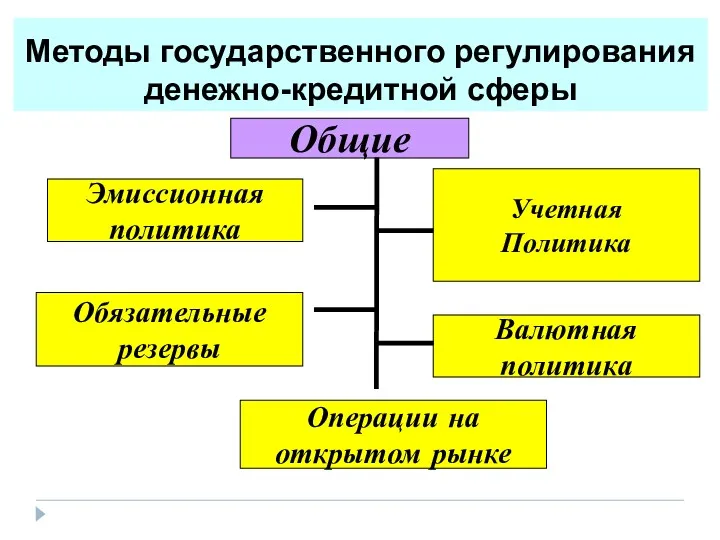

Методы государственного регулирования денежно-кредитной сферы

Общие

Эмиссионная

политика

Учетная

Политика

Обязательные

резервы

Валютная

политика

Операции на

открытом рынке

Методы государственного регулирования денежно-кредитной сферы

Общие

Эмиссионная

политика

Учетная

Политика

Обязательные

резервы

Валютная

политика

Операции на

открытом рынке

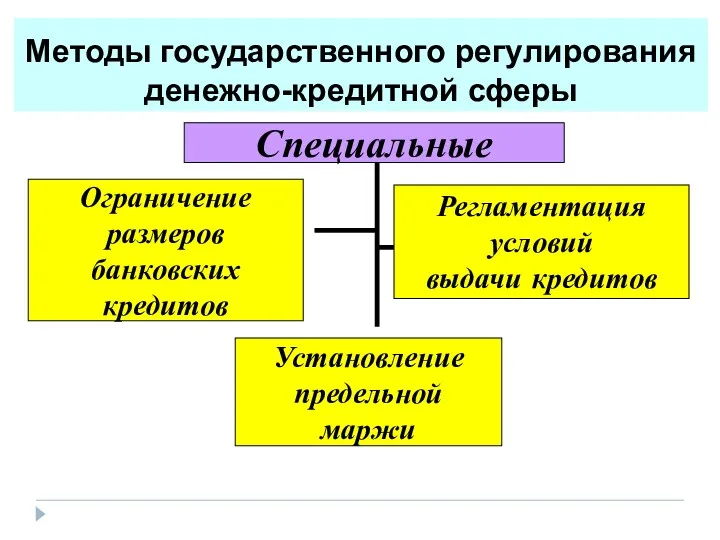

Методы государственного регулирования денежно-кредитной сферы

Специальные

Ограничение

размеров

банковских

кредитов

Регламентация

условий

выдачи кредитов

Установление

предельной

маржи

Методы государственного регулирования денежно-кредитной сферы

Специальные

Ограничение

размеров

банковских

кредитов

Регламентация

условий

выдачи кредитов

Установление

предельной

маржи

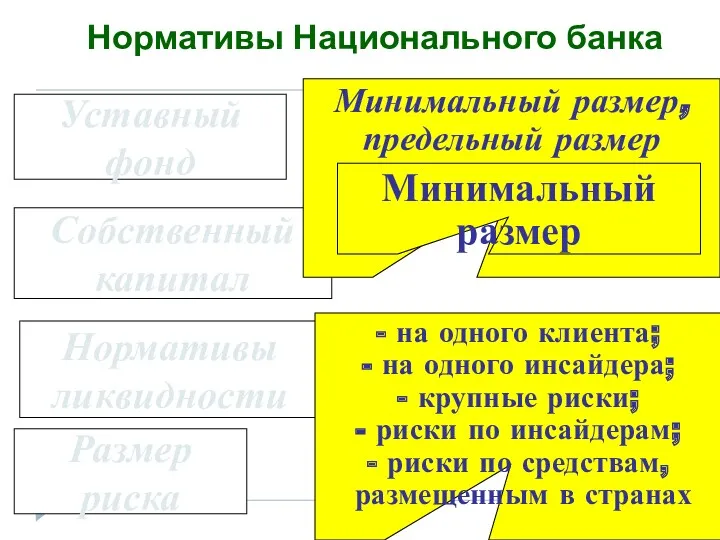

Нормативы Национального банка

Уставный

фонд

Размер

риска

Нормативы

ликвидности

Собственный

капитал

Минимальный размер, предельный размер

неденежной части

Минимальный

Нормативы Национального банка

Уставный

фонд

Размер

риска

Нормативы

ликвидности

Собственный

капитал

Минимальный размер, предельный размер

неденежной части

Минимальный

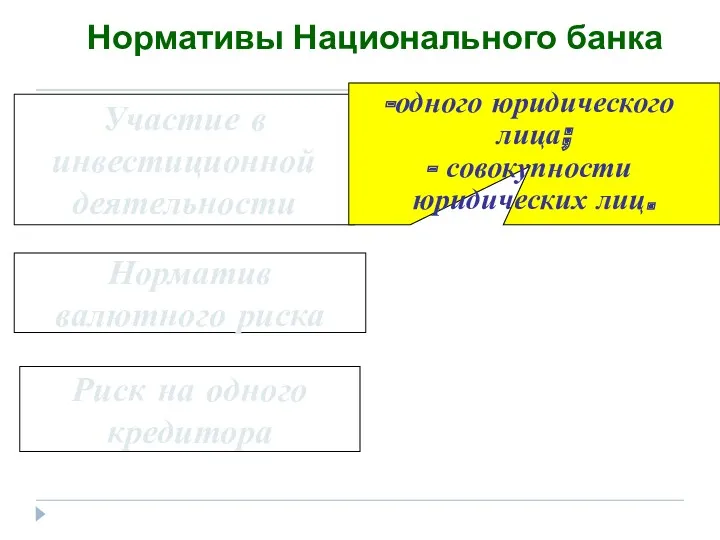

Нормативы Национального банка

Участие в

инвестиционной

деятельности

Риск на одного

кредитора

Норматив

валютного риска

одного

Нормативы Национального банка

Участие в

инвестиционной

деятельности

Риск на одного

кредитора

Норматив

валютного риска

одного

Статистика оплаты труда на предприятии

Статистика оплаты труда на предприятии Формирование уставного капитала

Формирование уставного капитала Программы регионального финансирования субъектов малого и среднего предпринимательства

Программы регионального финансирования субъектов малого и среднего предпринимательства Бухгалтерский учет. Тесты-тренажер

Бухгалтерский учет. Тесты-тренажер Фискальный механизм использования водных биологических ресурсов в Российской Федерации

Фискальный механизм использования водных биологических ресурсов в Российской Федерации Структура модели управления недвижимостью и характеристика ее элементов. Принципы принятия инвестиционных решений

Структура модели управления недвижимостью и характеристика ее элементов. Принципы принятия инвестиционных решений Banking system

Banking system Корпоративная форма организации бизнеса и управление корпоративными финансами

Корпоративная форма организации бизнеса и управление корпоративными финансами Уровень лояльности работников к деятельности предприятия, на основании учёта их социальных потребностей

Уровень лояльности работников к деятельности предприятия, на основании учёта их социальных потребностей Реабилитация бизнеса, если финансовые организации отказывают в проведении операции или в заключении договора банковского счета

Реабилитация бизнеса, если финансовые организации отказывают в проведении операции или в заключении договора банковского счета Стратегия и тактика в антикризисном управлении. Тема № 3

Стратегия и тактика в антикризисном управлении. Тема № 3 Организация работы бухгалтерской службы кредитной организации

Организация работы бухгалтерской службы кредитной организации Внедрение персонифицированного финансирования дополнительного образования детей

Внедрение персонифицированного финансирования дополнительного образования детей Неделя финансовой грамотности для детей и молодежи. 10-11 класс

Неделя финансовой грамотности для детей и молодежи. 10-11 класс Центральні банки

Центральні банки МСФО (IFRS) 13. Оценка по справедливой стоимости

МСФО (IFRS) 13. Оценка по справедливой стоимости Сутність та значення фондової біржі

Сутність та значення фондової біржі Применения новых ФСБУ при аудите бухгалтерской отчетности

Применения новых ФСБУ при аудите бухгалтерской отчетности Учет материально-производственных запасов

Учет материально-производственных запасов Учет расходов коммерческого банка на примере ПАО Сбербанк России

Учет расходов коммерческого банка на примере ПАО Сбербанк России Урок финансовой грамотности

Урок финансовой грамотности Инициативное бюджетирование в Республике Башкортостан

Инициативное бюджетирование в Республике Башкортостан Программа по кредитованию дополнительного оборудования и сервисных услуг

Программа по кредитованию дополнительного оборудования и сервисных услуг Обязательное страхование вкладов: проблемы и перспективы( на примере ПАО Росгосстрах Банк)

Обязательное страхование вкладов: проблемы и перспективы( на примере ПАО Росгосстрах Банк) Налог на имущество организаций

Налог на имущество организаций Налог на добавленную стоимость

Налог на добавленную стоимость ВЭД услуги. Сложные вопросы НДС

ВЭД услуги. Сложные вопросы НДС Topic 1. Introduction to Finance

Topic 1. Introduction to Finance