- Тема 7. Необходимость и сущность кредита

Содержание

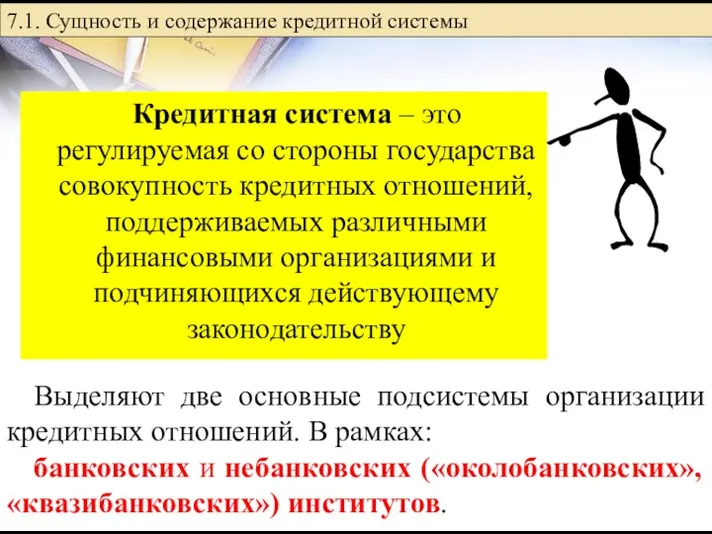

- 2. Кредитная система – это регулируемая со стороны государства совокупность кредитных отношений, поддерживаемых различными финансовыми организациями и

- 3. Кредитная система (институциональный аспект) [1] С юридической точки зрения институциональное понятие «банковской системы» дано в ФЗ

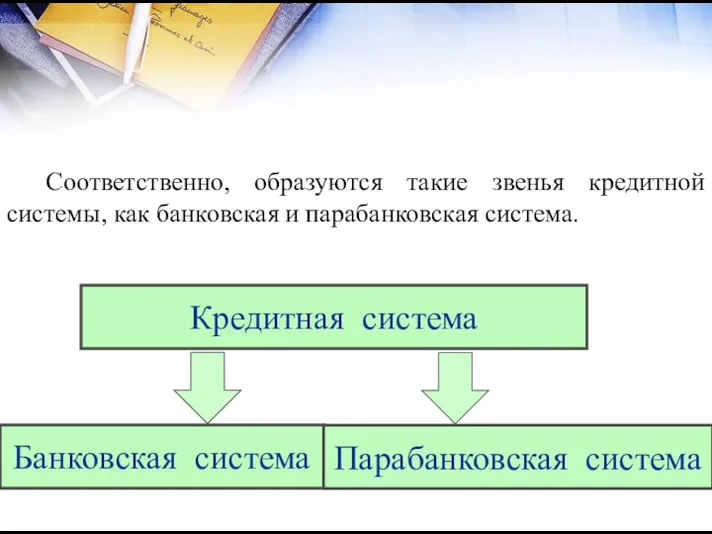

- 4. Кредитная система Банковская система Парабанковская система Соответственно, образуются такие звенья кредитной системы, как банковская и парабанковская

- 6. [1] НДКО – небанковские депозитно-кредитные организации 7.1. Сущность и содержание кредитной системы

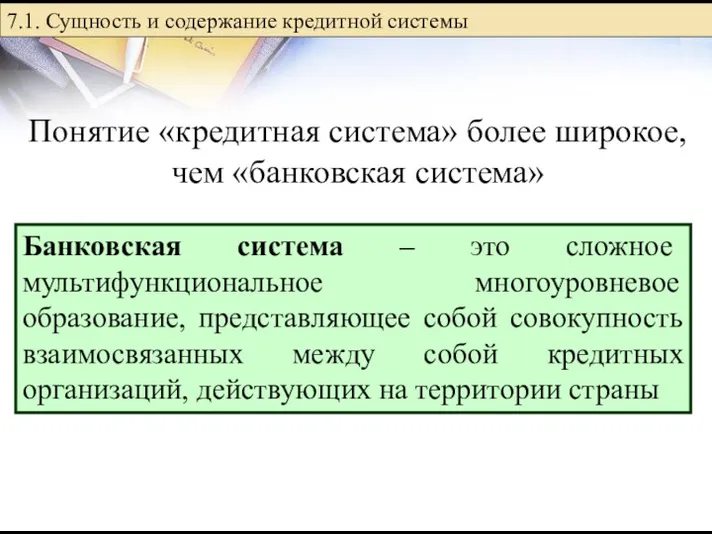

- 7. 7.1. Сущность и содержание кредитной системы Понятие «кредитная система» более широкое, чем «банковская система» Банковская система

- 8. Банковская система Банки Кредитные организации Эмиссионные Центральный банк НКО Неэмиссионные Коммерческие банки Расчётные Платёжные Депозитно-кредитные Специализированные

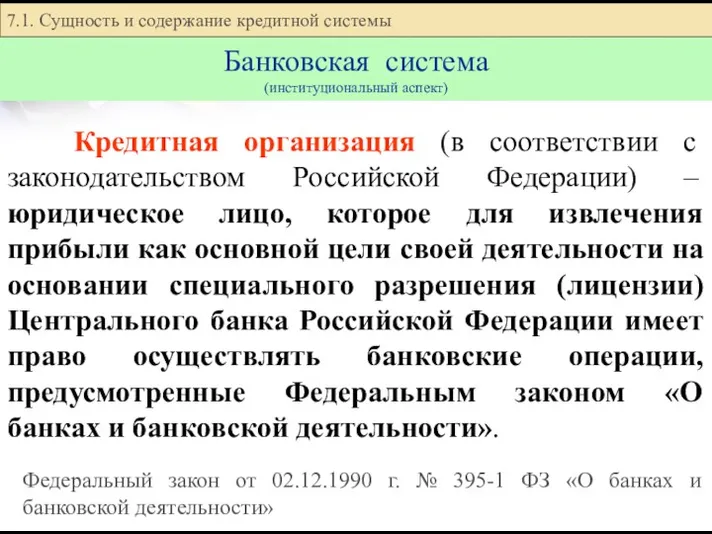

- 9. Кредитная организация (в соответствии с законодательством Российской Федерации) – юридическое лицо, которое для извлечения прибыли как

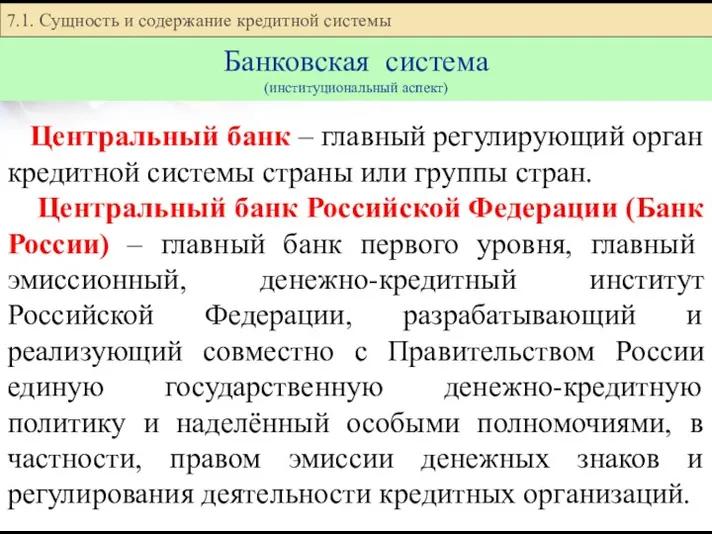

- 10. Центральный банк – главный регулирующий орган кредитной системы страны или группы стран. Центральный банк Российской Федерации

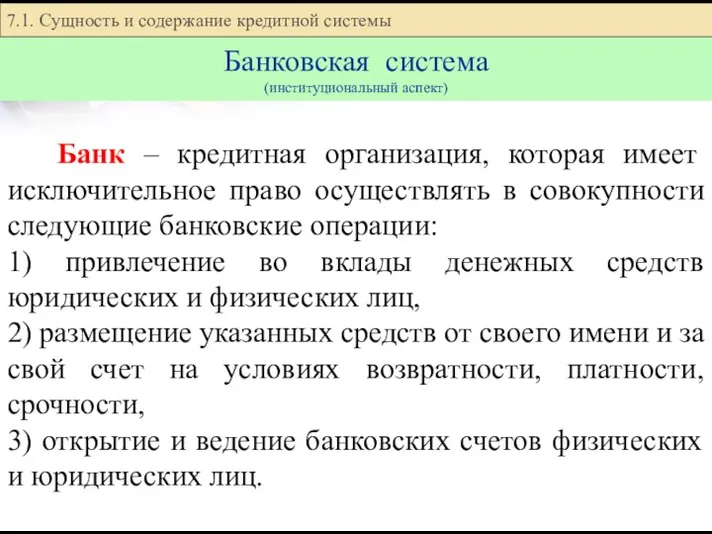

- 11. Банк – кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: 1) привлечение

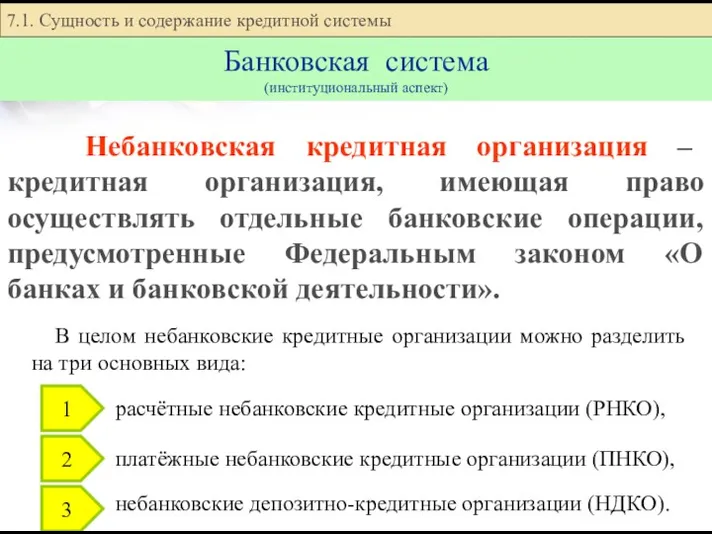

- 12. Небанковская кредитная организация – кредитная организация, имеющая право осуществлять отдельные банковские операции, предусмотренные Федеральным законом «О

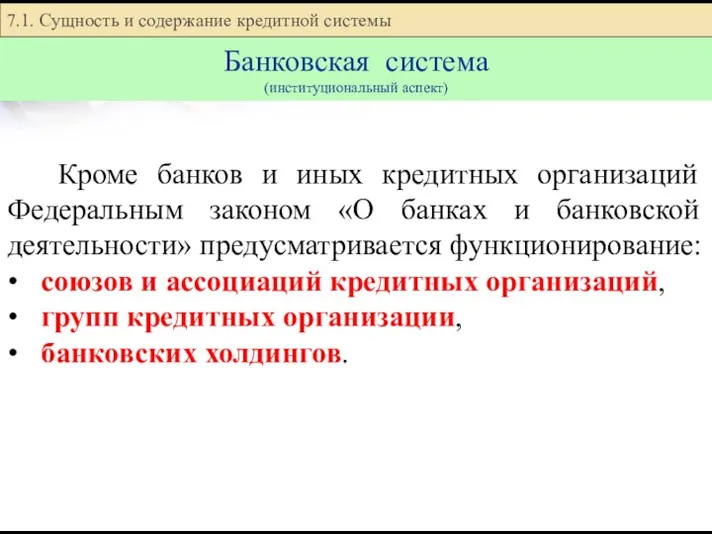

- 13. Кроме банков и иных кредитных организаций Федеральным законом «О банках и банковской деятельности» предусматривается функционирование: •

- 14. Парабанковская система (институциональный аспект) 7.1. Сущность и содержание кредитной системы

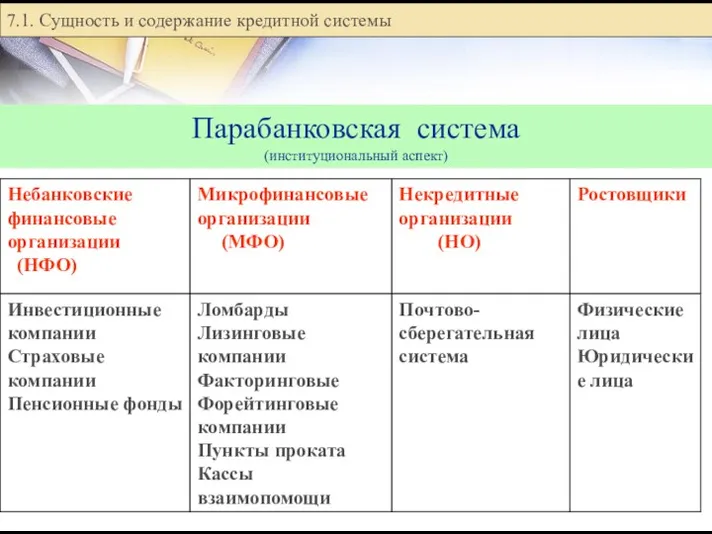

- 15. Парабанковская система – совокупность специализированных кредитно-финансовых организаций, конкурирующих с кредитными организациями банковской системы по обслуживанию определённых

- 16. Парабанковская система СКФИ Ростовщики Почтово-сберегательная система С узкой специализацией МФО, ломбарды, кредитные кооперативы, лизинговые, факторинговые, форфейтинговые

- 17. Деление специализированных кредитно-финансовых институтов (СКФИ) в рамках парабанковской системы носит условный характер. Выделяют: организации с узкой

- 18. Особой разновидностью СКФИ являются почтово-сберегательные учреждения, формирующие почтово-сберегательную систему. Одним из важнейших элементов этой системы являются

- 19. Ростовщик – человек, который даёт деньги в рост, в долг под большие проценты. Ростовщи́чество – предоставление

- 20. Кредитная система функционирует через кредитный механизм: Систему взаимосвязей между кредитными институтами и различными секторами экономики по

- 21. Структура кредитной системы России: 1. Центральный банк 2. Коммерческие банки (универсальные и специализированные) 3. Специализированные кредитные

- 22. Кредит появляется исторически вслед за деньгами в результате объективной временной потребности производства и обращения в дополнительных

- 23. Кредит – экономическая сделка, при которой один партнёр предоставляет другому денежные средства или имущество на условиях

- 24. Способом организации кредитных отношений является ссуда 7.2. Сущность кредита и его элементы Ссуда – передача денег,

- 25. Объектами кредитных отношений выступают потребности хозяйствующих субъектов, государства, граждан 7.2. Сущность кредита и его элементы

- 26. Субъектами кредитных отношений выступают кредитор, заёмщик и различные финансовые посредники. 7.2. Сущность кредита и его элементы

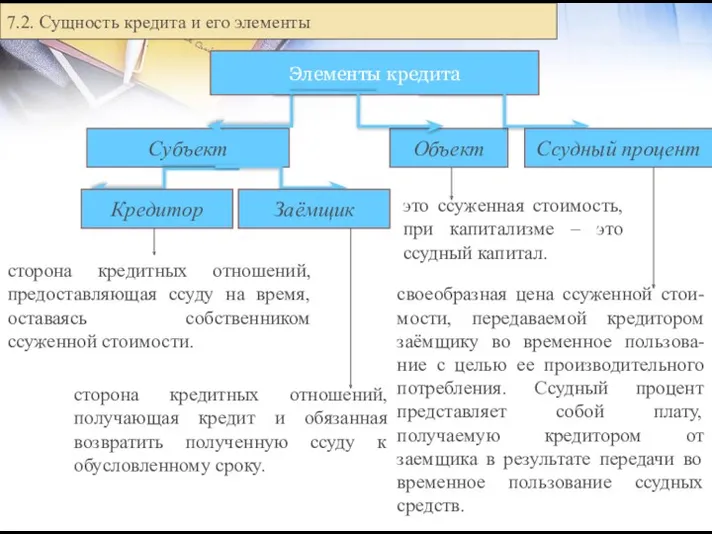

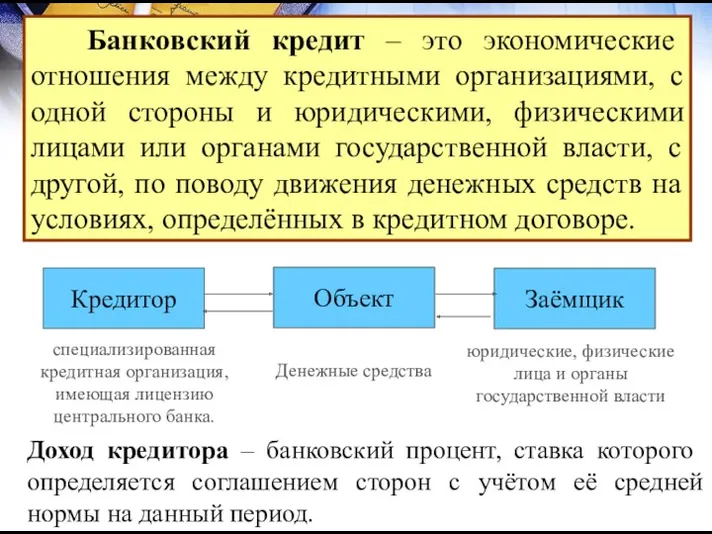

- 27. Кредитор – это сторона, предоставляющая кредит 7.2. Сущность кредита и его элементы

- 28. Заёмщик – сторона, получающая кредит и принимающая на себя обязательство возвратить в установленный срок ссуду и

- 29. Агент (как правило, банк) – посредник между кредитором и заёмщиком – коммерческое предприятие, являющееся юридическим лицом,

- 30. В случае невыполнения заёмщиком своих обязательств перед кредитором гарант отвечает по ним своими активами 7.2. Сущность

- 31. Поручитель – одна из сторон договора поручительства, которая заключением этого договора берёт на себя обязательство отвечать

- 32. Временно свободные денежные средства, предназначенные для предоставления в ссуду, – кредитные ресурсы 7.2. Сущность кредита и

- 33. Совокупность денежных средств, передаваемых во временное пользование за плату в виде процента, – ссужаемая стоимость (ссудный

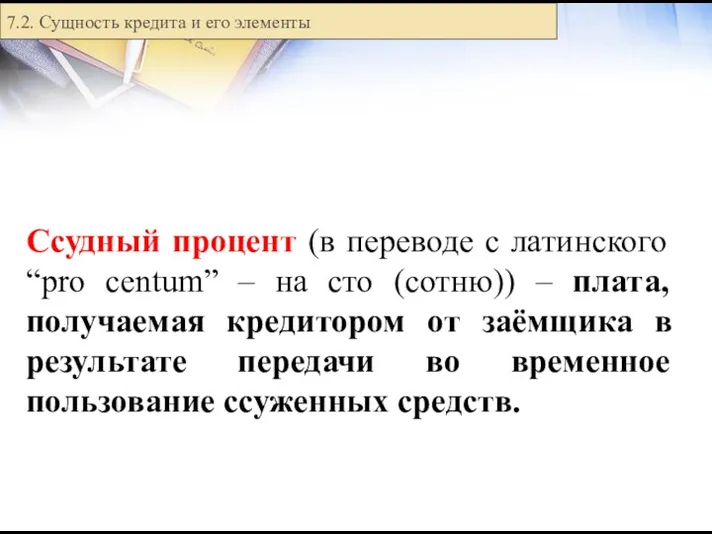

- 34. 7.2. Сущность кредита и его элементы Ссудный процент (в переводе с латинского “pro centum” – на

- 35. Таким образом, кредит (лат. creditum – доверие) – экономические отношения, возникающие между кредитором и заёмщиком по

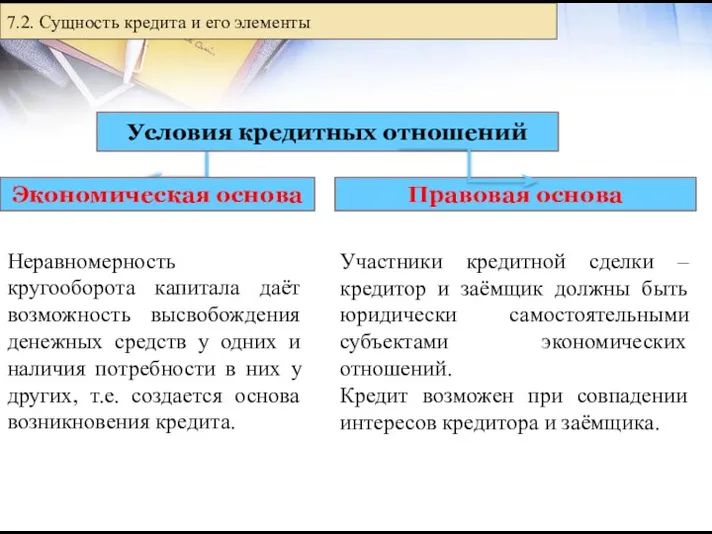

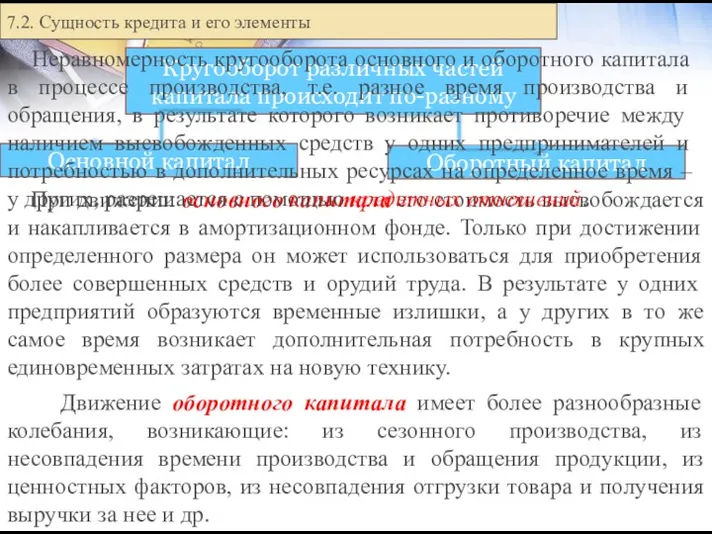

- 36. Правовая основа Условия кредитных отношений Экономическая основа Неравномерность кругооборота капитала даёт возможность высвобождения денежных средств у

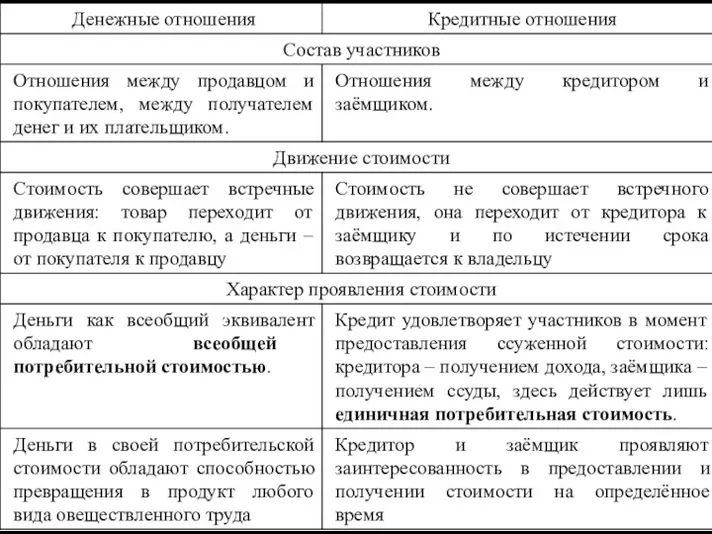

- 37. Отличительные черты кредитных и денежных отношений

- 38. При движении основного капитала его стоимость высвобождается и накапливается в амортизационном фонде. Только при достижении определенного

- 39. Элементы кредита Объект Субъект Ссудный процент это ссуженная стоимость, при капитализме – это ссудный капитал. сторона

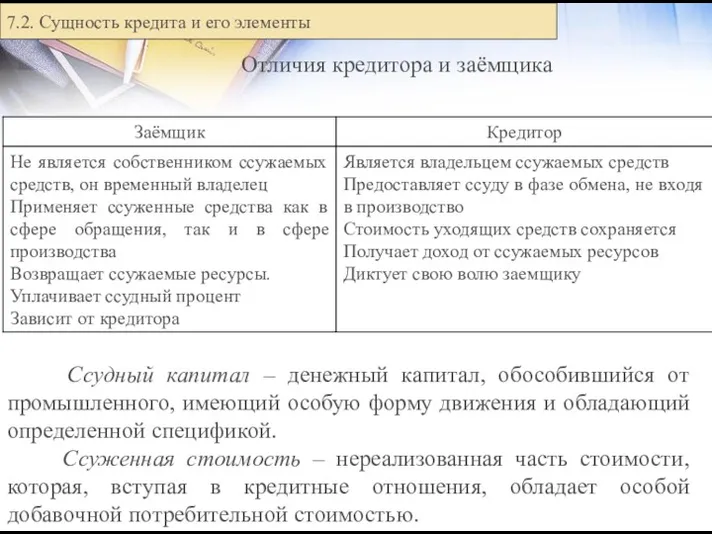

- 40. Ссудный капитал – денежный капитал, обособившийся от промышленного, имеющий особую форму движения и обладающий определенной спецификой.

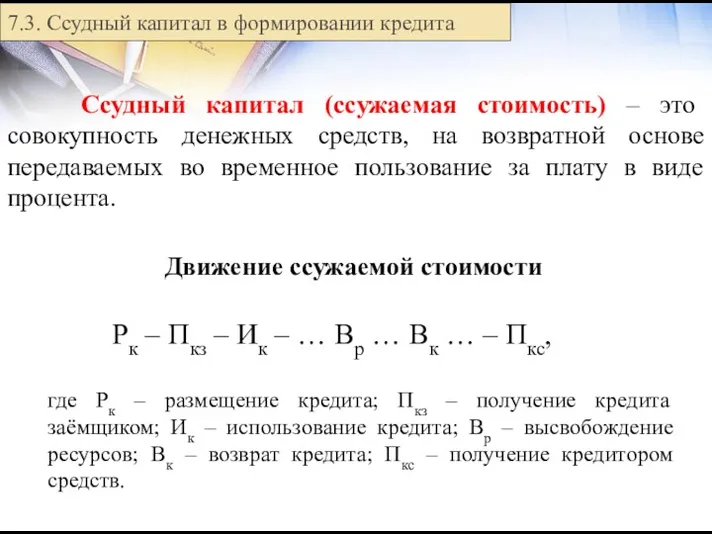

- 41. 7.3. Ссудный капитал в формировании кредита Ссудный капитал (ссужаемая стоимость) – это совокупность денежных средств, на

- 42. 7.3. Ссудный капитал в формировании кредита Ссудный капитал (ссужаемая стоимость) – это совокупность денежных средств, на

- 43. Особенности ссудного капитала: 1. Ссудный капитал – это капитал-собственность в противоположность капиталу-функции. Когда ссудный капитал передаётся

- 44. 3. Ссудный капитал имеет особую форму движения. В отличие от кругооборота промышленного капитала Д – Т

- 45. 5. Ссудный капитал — наиболее фетишистская форма капитала. Фетишистский характер ссудного капитала состоит в том, что

- 46. 7.3. Ссудный капитал в формировании кредита Специфика ссудного капитала: потребительная стоимость ссудного капитала как товара определяется

- 47. 7.3. Ссудный капитал в формировании кредита Рынок ссудных капиталов – это специфическая сфера товарных отношений, где

- 48. 7.3. Ссудный капитал в формировании кредита По временному признаку РСК делится на: рынок капиталов, на котором

- 49. Исходя из целевой направленности кредитных ресурсов рынок ссудных капиталов можно разделить на 4 сегмента: Денежный рынок

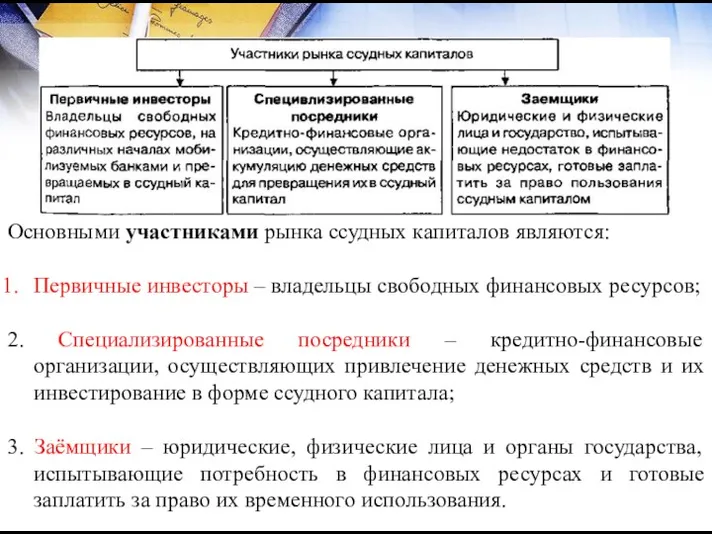

- 50. Основными участниками рынка ссудных капиталов являются: Первичные инвесторы – владельцы свободных финансовых ресурсов; 2. Специализированные посредники

- 51. 7.4. Характеристика основных принципов кредита Основные условия и правила предоставления и возврата кредита называются принципами кредитования,

- 52. Кредитный договор договор между кредитором и заёмщиком, в соответствии с которым кредитор обязуется предоставить денежные средства

- 53. возвратность; срочность (возврат в точно определённый срок); платность; обеспеченность; целевой характер; дифференцированный подход. Основные Обусловленные рынком

- 54. 1. Возвратность кредита – необходимость своевременного возврата полученных от кредиторов финансовых ресурсов после завершения их использования

- 55. 2. Срочность кредита – необходимость его возврата не в любое приемлемое для заёмщика время, а в

- 56. 3. Платность кредита (ссудный процент) - необходимость не только прямого возврата заёмщиком полученных от кредитора кредитных

- 57. Ставка (или норма) ссудного процента – отношение суммы годового дохода, полученного на ссудный капитал, к сумме

- 58. Срок выдаваемого кредита. Чем длительнее срок кредита, тем выше ставка процента. Это связано с тем, что

- 59. Размер денежных накоплений юридических и физических лиц. Увеличение объёмов свободных денежных ресурсов юридических и физических лиц,

- 60. Сезонный характер производства. Процентная ставка растёт в периоды, связанные с выдачей кредитов по заготовке запасов для

- 61. Факторы, влияющие на ссудный процент: цикличность развития экономики (на стадии спада ссудный процент увеличивается, на стадии

- 62. 4. Обеспеченность кредита – необходимость обеспечения защиты имущественных интересов кредитора при возможном нарушении заёмщиком принятых на

- 63. 5. Целевой характер кредита - выражает необходимость целевого использования средств, полученных заёмщиком от кредитора. Распространяется на

- 64. 6. Дифференцированный характер кредита – индивидуальный подход со стороны кредитора к различным категориям потенциальных заёмщиков

- 65. 7.5. Функции и роль кредита Сущность любой экономической категории проявляется в выполняемых ею функциях. Слово «функция»

- 66. 7.5. Функции и роль кредита Часто можно встретить следующие функции кредита:

- 67. Базовые функции кредита Перераспределительная. Назначение кредита в этой функции заключается в перераспределении стоимости в денежной или

- 68. Функция замещения наличных денег кредитными операциями. Эта функция кредита связана со спецификой современной организации денежного обращения,

- 69. Базовые функции кредита Перераспределительная. Назначение кредита в этой функции заключается в перераспределении стоимости в денежной или

- 70. Функции кредита Перераспределительная функция. Рынок ссудных капиталов выступает в качестве своеобразного «насоса», откачивающего временно свободные финансовые

- 71. Функции кредита 2. Экономия издержек обращения. Временной разрыв между поступлением и расходованием денежных средств хозяйствующих субъектов

- 72. Функции кредита 3. Обслуживание товарооборота - кредит воздействует на ускорение не только товарного, но и денежного

- 73. В экономическом развитии страны кредит играет существенную роль, которая характеризуется теми результатами, которые появляются при его

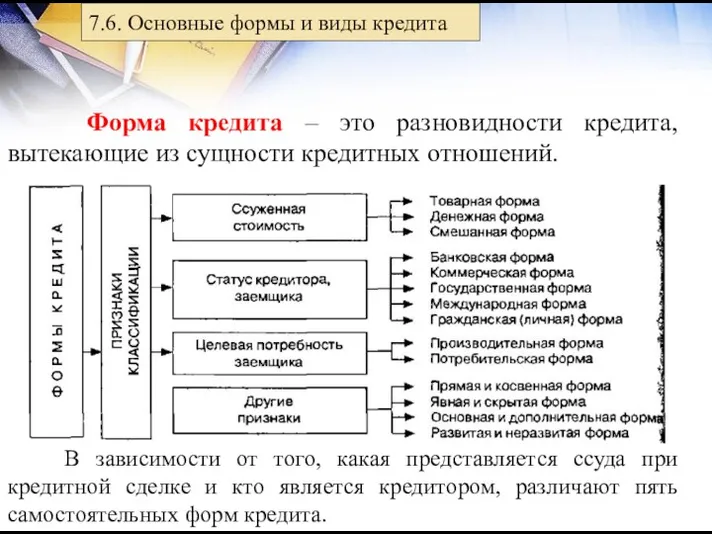

- 74. Форма кредита – это разновидности кредита, вытекающие из сущности кредитных отношений. 7.6. Основные формы и виды

- 75. 7.6. Основные формы и виды кредита

- 76. Формы кредита Классификацию кредитов традиционно принято осуществлять по нескольким базовым признакам, к важнейшим из которых следует

- 77. Характеристика форм предоставления ссуды

- 78. Банковский кредит – это экономические отношения между кредитными организациями, с одной стороны и юридическими, физическими лицами

- 79. Коммерческий кредит – экономические отношения, возникающие между юридическими лицами в форме реализации продукции (работ, услуг) с

- 80. в банковском кредите в роли кредитора выступают кредитные организации, имеющие лицензию от центробанка, а в коммерческом

- 81. Формы кредита 3. Потребительский кредит. Главный отличительный признак — целевая форма кредитования физических лиц. В роли

- 82. Формы кредита 4. Ипотечный кредит – кредит на приобретение или строительство жилья или покупку земли

- 83. Формы кредита 5. Межбанковский кредит — кредит, предоставляемый банками друг другу, когда у одних банков возникает

- 84. Государственный кредит – совокупность экономических отношений, складывающихся между государством, с одной стороны, и юридическими и физическими

- 85. В отношениях, относимых к категории государственного кредита, государство выступает в роли либо кредитора, либо заёмщика, либо

- 86. Выступая кредитором, государство через центральный банк производит кредитование: конкретных отраслей или регионов, испытывающих особую потребность в

- 87. Международный кредит – совокупность экономических отношений, функционирующих на международном уровне, по предоставлению валютных и товарных ресурсов

- 88. Гражданский (частный, личный, ростовщический) кредит – экономические отношения между отдельными гражданами по поводу передачи в ссуду

- 89. Вид кредита – это более детальная характеристика по организационно-экономическим признакам классификации кредита, характеризующая внешность, видимый облик.

- 90. 2. По способу погашения: Погашаемые единовременным взносом (платежом) Погашаемые в течение всего срока действия кредитного договора

- 91. Виды банковских кредитов 3. По категориям плательщиков: Промышленный; Сельскохозяйственный; Межбанковский; Потребительский; Ипотечный и т. д.

- 92. – по видам – товарные, предоставленные экспортёрами при отсрочке платежа за товары или услуги, и валютные

- 94. Скачать презентацию

Кредитная система – это регулируемая со стороны государства совокупность кредитных отношений,

Кредитная система – это регулируемая со стороны государства совокупность кредитных отношений,

![Кредитная система (институциональный аспект) [1] С юридической точки зрения институциональное](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/207264/slide-2.jpg)

Кредитная система

(институциональный аспект)

[1] С юридической точки зрения институциональное понятие «банковской системы»

Кредитная система

(институциональный аспект)

[1] С юридической точки зрения институциональное понятие «банковской системы»

Кредитная система

Банковская система

Парабанковская система

Соответственно, образуются такие звенья кредитной системы, как

Кредитная система

Банковская система

Парабанковская система

Соответственно, образуются такие звенья кредитной системы, как

![[1] НДКО – небанковские депозитно-кредитные организации 7.1. Сущность и содержание кредитной системы](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/207264/slide-5.jpg)

[1] НДКО – небанковские депозитно-кредитные организации

7.1. Сущность и содержание кредитной системы

[1] НДКО – небанковские депозитно-кредитные организации

7.1. Сущность и содержание кредитной системы

7.1. Сущность и содержание кредитной системы

Понятие «кредитная система» более широкое, чем

7.1. Сущность и содержание кредитной системы

Понятие «кредитная система» более широкое, чем

Банковская система

Банки

Кредитные организации

Эмиссионные

Центральный банк

НКО

Неэмиссионные

Коммерческие банки

Расчётные

Платёжные

Депозитно-кредитные

Специализированные

Универсальные

Банковская система

Банки

Кредитные организации

Эмиссионные

Центральный банк

НКО

Неэмиссионные

Коммерческие банки

Расчётные

Платёжные

Депозитно-кредитные

Специализированные

Универсальные

Кредитная организация (в соответствии с законодательством Российской Федерации) – юридическое

Кредитная организация (в соответствии с законодательством Российской Федерации) – юридическое

Центральный банк – главный регулирующий орган кредитной системы страны или

Центральный банк – главный регулирующий орган кредитной системы страны или

Банк – кредитная организация, которая имеет исключительное право осуществлять в

Банк – кредитная организация, которая имеет исключительное право осуществлять в

Небанковская кредитная организация – кредитная организация, имеющая право осуществлять отдельные

Небанковская кредитная организация – кредитная организация, имеющая право осуществлять отдельные

Кроме банков и иных кредитных организаций Федеральным законом «О банках

Кроме банков и иных кредитных организаций Федеральным законом «О банках

Парабанковская система

(институциональный аспект)

7.1. Сущность и содержание кредитной системы

Парабанковская система

(институциональный аспект)

7.1. Сущность и содержание кредитной системы

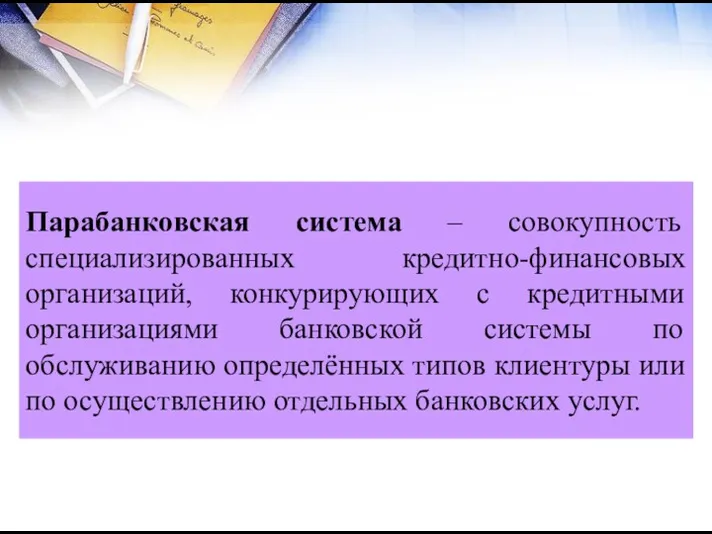

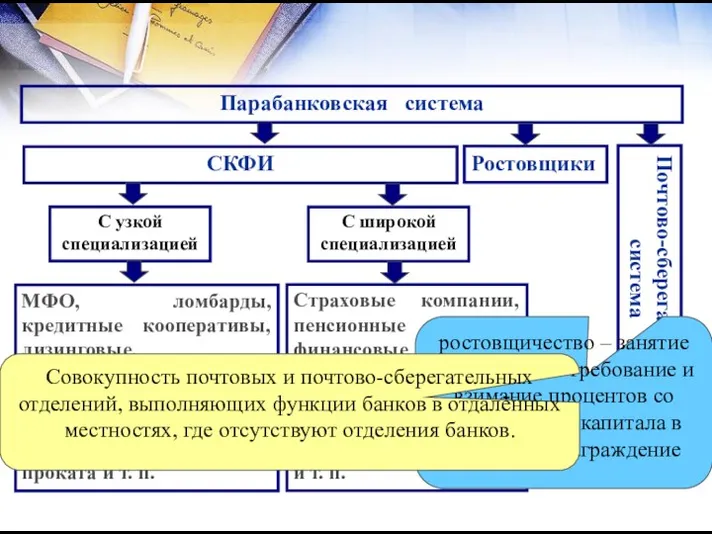

Парабанковская система – совокупность специализированных кредитно-финансовых организаций, конкурирующих с кредитными организациями

Парабанковская система – совокупность специализированных кредитно-финансовых организаций, конкурирующих с кредитными организациями

Парабанковская система

СКФИ

Ростовщики

Почтово-сберегательная система

С узкой специализацией

МФО, ломбарды, кредитные кооперативы, лизинговые, факторинговые,

Парабанковская система

СКФИ

Ростовщики

Почтово-сберегательная система

С узкой специализацией

МФО, ломбарды, кредитные кооперативы, лизинговые, факторинговые,

Деление специализированных кредитно-финансовых институтов (СКФИ) в рамках парабанковской системы носит

Деление специализированных кредитно-финансовых институтов (СКФИ) в рамках парабанковской системы носит

Особой разновидностью СКФИ являются почтово-сберегательные учреждения, формирующие почтово-сберегательную систему. Одним

Особой разновидностью СКФИ являются почтово-сберегательные учреждения, формирующие почтово-сберегательную систему. Одним

Ростовщик – человек, который даёт деньги в рост, в долг

Ростовщик – человек, который даёт деньги в рост, в долг

Кредитная система функционирует через кредитный механизм:

Систему взаимосвязей между кредитными институтами

Кредитная система функционирует через кредитный механизм:

Систему взаимосвязей между кредитными институтами

Структура кредитной системы России:

1. Центральный банк

2. Коммерческие банки (универсальные и специализированные)

3.

Структура кредитной системы России:

1. Центральный банк

2. Коммерческие банки (универсальные и специализированные)

3.

Кредит появляется исторически вслед за деньгами в результате объективной временной

Кредит появляется исторически вслед за деньгами в результате объективной временной

Кредит – экономическая сделка, при которой один партнёр предоставляет другому денежные

Кредит – экономическая сделка, при которой один партнёр предоставляет другому денежные

Способом организации кредитных отношений является

ссуда

7.2. Сущность кредита и его элементы

Ссуда

Способом организации кредитных отношений является

ссуда

7.2. Сущность кредита и его элементы

Ссуда

Объектами кредитных отношений выступают потребности хозяйствующих субъектов, государства, граждан

7.2. Сущность

Объектами кредитных отношений выступают потребности хозяйствующих субъектов, государства, граждан

7.2. Сущность

Субъектами кредитных отношений выступают кредитор, заёмщик и различные финансовые посредники.

7.2.

Субъектами кредитных отношений выступают кредитор, заёмщик и различные финансовые посредники.

7.2.

Кредитор – это сторона, предоставляющая кредит

7.2. Сущность кредита и его

Кредитор – это сторона, предоставляющая кредит

7.2. Сущность кредита и его

Заёмщик – сторона, получающая кредит и принимающая на себя обязательство возвратить

Заёмщик – сторона, получающая кредит и принимающая на себя обязательство возвратить

Агент (как правило, банк) – посредник между кредитором и заёмщиком –

Агент (как правило, банк) – посредник между кредитором и заёмщиком –

В случае невыполнения заёмщиком своих обязательств перед кредитором гарант отвечает по

В случае невыполнения заёмщиком своих обязательств перед кредитором гарант отвечает по

Поручитель – одна из сторон договора поручительства, которая заключением этого договора

Поручитель – одна из сторон договора поручительства, которая заключением этого договора

Временно свободные денежные средства, предназначенные для предоставления в ссуду, – кредитные

Временно свободные денежные средства, предназначенные для предоставления в ссуду, – кредитные

Совокупность денежных средств, передаваемых во временное пользование за плату в виде

Совокупность денежных средств, передаваемых во временное пользование за плату в виде

7.2. Сущность кредита и его элементы

Ссудный процент (в переводе с латинского

7.2. Сущность кредита и его элементы

Ссудный процент (в переводе с латинского

Таким образом, кредит (лат. creditum – доверие) – экономические отношения, возникающие

Таким образом, кредит (лат. creditum – доверие) – экономические отношения, возникающие

Правовая основа

Условия кредитных отношений

Экономическая основа

Неравномерность кругооборота капитала даёт возможность высвобождения денежных

Правовая основа

Условия кредитных отношений

Экономическая основа

Неравномерность кругооборота капитала даёт возможность высвобождения денежных

Отличительные черты кредитных и денежных отношений

Отличительные черты кредитных и денежных отношений

При движении основного капитала его стоимость высвобождается и накапливается в

При движении основного капитала его стоимость высвобождается и накапливается в

Элементы кредита

Объект

Субъект

Ссудный процент

это ссуженная стоимость, при капитализме – это ссудный капитал.

сторона

Элементы кредита

Объект

Субъект

Ссудный процент

это ссуженная стоимость, при капитализме – это ссудный капитал.

сторона

Ссудный капитал – денежный капитал, обособившийся от промышленного, имеющий особую

Ссудный капитал – денежный капитал, обособившийся от промышленного, имеющий особую

7.3. Ссудный капитал в формировании кредита

Ссудный капитал (ссужаемая стоимость) –

7.3. Ссудный капитал в формировании кредита

Ссудный капитал (ссужаемая стоимость) –

7.3. Ссудный капитал в формировании кредита

Ссудный капитал (ссужаемая стоимость) –

7.3. Ссудный капитал в формировании кредита

Ссудный капитал (ссужаемая стоимость) –

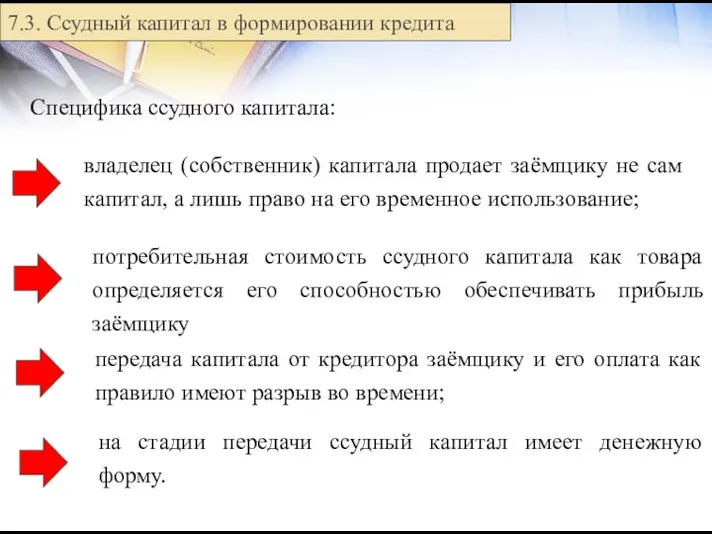

Особенности ссудного капитала:

1. Ссудный капитал – это капитал-собственность в противоположность капиталу-функции.

Особенности ссудного капитала:

1. Ссудный капитал – это капитал-собственность в противоположность капиталу-функции.

3. Ссудный капитал имеет особую форму движения. В отличие от кругооборота

3. Ссудный капитал имеет особую форму движения. В отличие от кругооборота

5. Ссудный капитал — наиболее фетишистская форма капитала. Фетишистский характер ссудного

5. Ссудный капитал — наиболее фетишистская форма капитала. Фетишистский характер ссудного

7.3. Ссудный капитал в формировании кредита

Специфика ссудного капитала:

потребительная стоимость

7.3. Ссудный капитал в формировании кредита

Специфика ссудного капитала:

потребительная стоимость

7.3. Ссудный капитал в формировании кредита

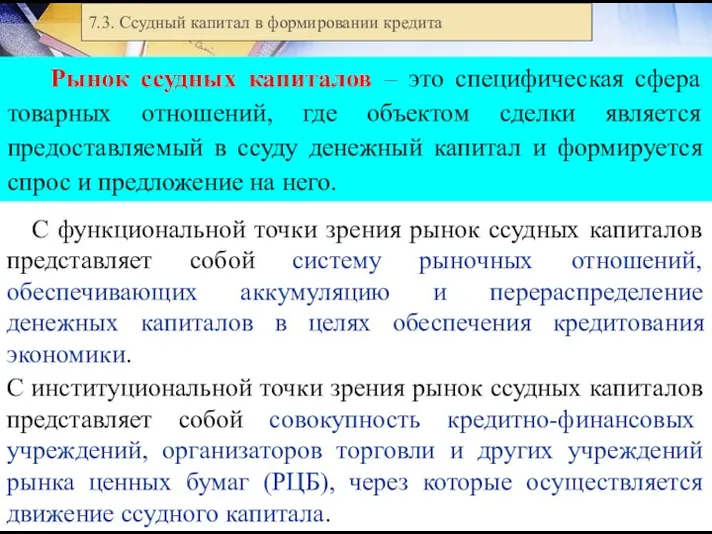

Рынок ссудных капиталов – это

7.3. Ссудный капитал в формировании кредита

Рынок ссудных капиталов – это

7.3. Ссудный капитал в формировании кредита

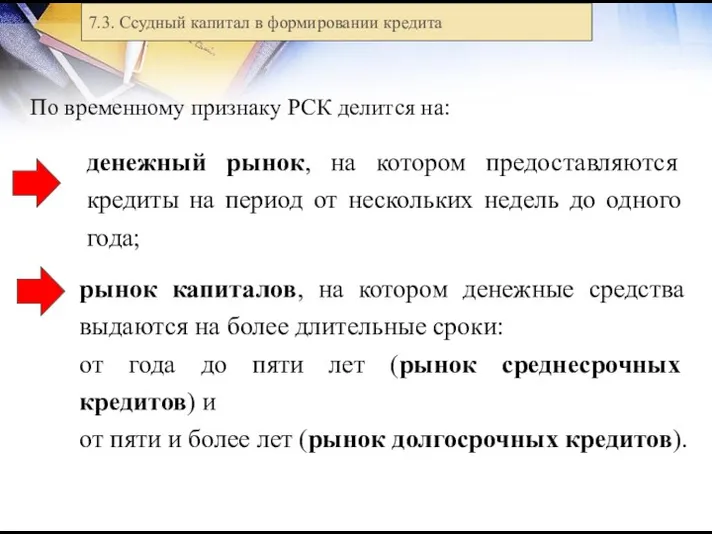

По временному признаку РСК делится

7.3. Ссудный капитал в формировании кредита

По временному признаку РСК делится

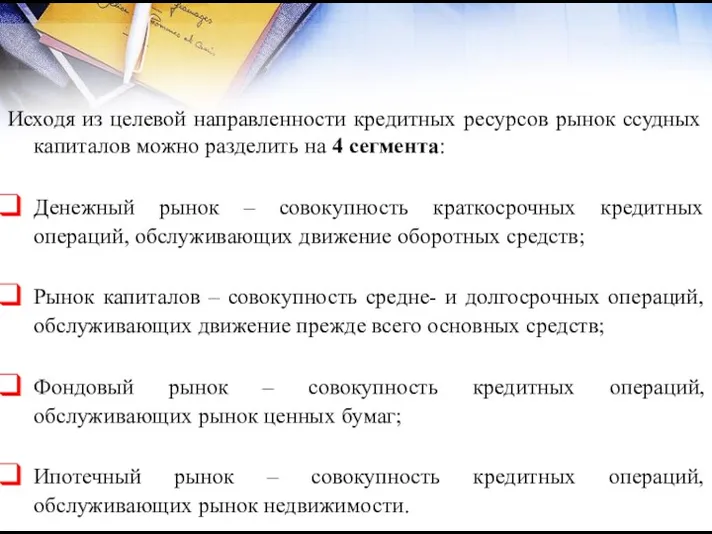

Исходя из целевой направленности кредитных ресурсов рынок ссудных капиталов можно разделить

Исходя из целевой направленности кредитных ресурсов рынок ссудных капиталов можно разделить

Основными участниками рынка ссудных капиталов являются:

Первичные инвесторы – владельцы свободных финансовых

Основными участниками рынка ссудных капиталов являются:

Первичные инвесторы – владельцы свободных финансовых

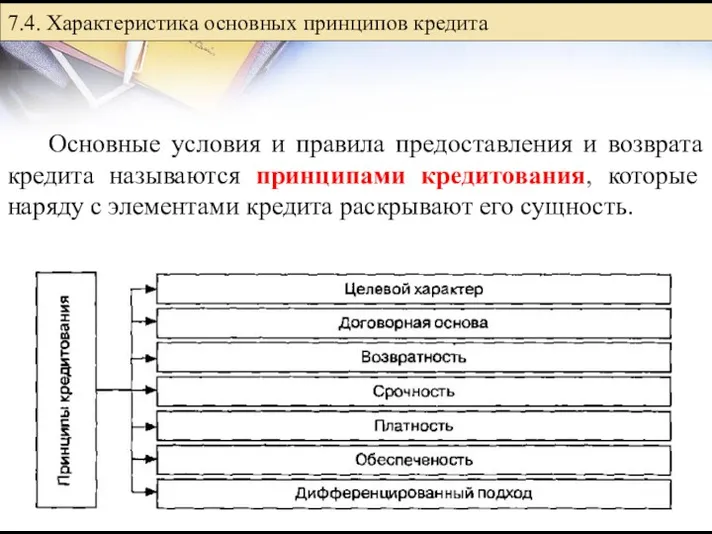

7.4. Характеристика основных принципов кредита

Основные условия и правила предоставления и

7.4. Характеристика основных принципов кредита

Основные условия и правила предоставления и

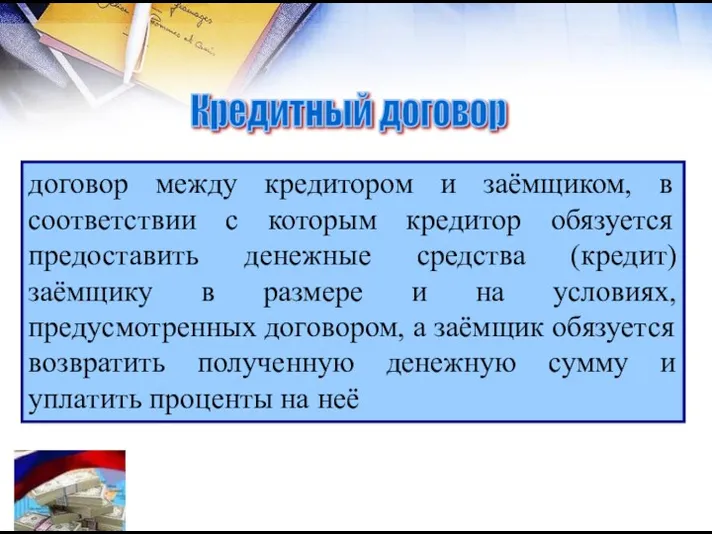

Кредитный договор

договор между кредитором и заёмщиком, в соответствии с которым

Кредитный договор

договор между кредитором и заёмщиком, в соответствии с которым

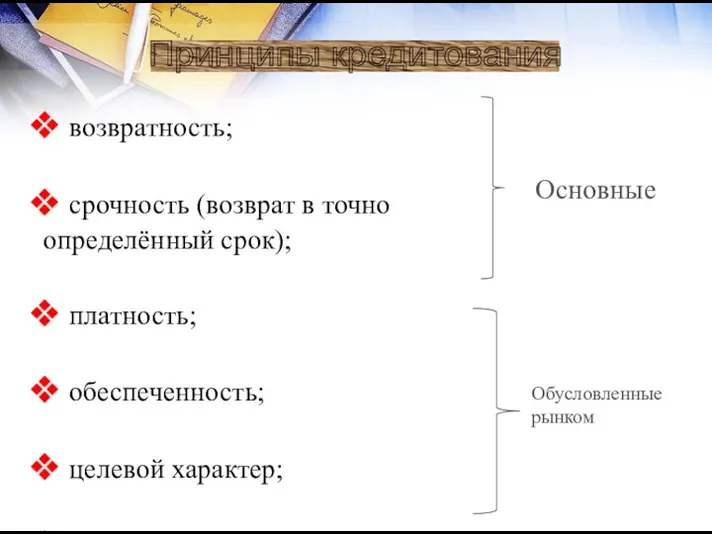

возвратность;

срочность (возврат в точно

определённый срок);

платность;

обеспеченность;

целевой характер;

дифференцированный подход.

Основные

Обусловленные рынком

Принципы кредитования

срочность (возврат в точно

определённый срок);

платность;

обеспеченность;

целевой характер;

дифференцированный подход.

Основные

Обусловленные рынком

Принципы кредитования

1. Возвратность кредита – необходимость своевременного возврата полученных от кредиторов финансовых

1. Возвратность кредита – необходимость своевременного возврата полученных от кредиторов финансовых

2. Срочность кредита – необходимость его возврата не в любое приемлемое

2. Срочность кредита – необходимость его возврата не в любое приемлемое

3. Платность кредита (ссудный процент) - необходимость не только прямого возврата

3. Платность кредита (ссудный процент) - необходимость не только прямого возврата

Ставка (или норма) ссудного процента – отношение суммы годового дохода, полученного

Ставка (или норма) ссудного процента – отношение суммы годового дохода, полученного

Срок выдаваемого кредита. Чем длительнее срок кредита, тем выше ставка

Срок выдаваемого кредита. Чем длительнее срок кредита, тем выше ставка

Размер денежных накоплений юридических и физических лиц. Увеличение объёмов свободных

Размер денежных накоплений юридических и физических лиц. Увеличение объёмов свободных

Сезонный характер производства. Процентная ставка растёт в периоды, связанные с

Сезонный характер производства. Процентная ставка растёт в периоды, связанные с

Факторы, влияющие на ссудный процент:

цикличность развития экономики (на стадии спада

Факторы, влияющие на ссудный процент:

цикличность развития экономики (на стадии спада

4. Обеспеченность кредита – необходимость обеспечения защиты имущественных интересов кредитора при

4. Обеспеченность кредита – необходимость обеспечения защиты имущественных интересов кредитора при

5. Целевой характер кредита - выражает необходимость целевого использования средств, полученных

5. Целевой характер кредита - выражает необходимость целевого использования средств, полученных

6. Дифференцированный характер кредита –

индивидуальный подход со стороны кредитора к различным

6. Дифференцированный характер кредита –

индивидуальный подход со стороны кредитора к различным

7.5. Функции и роль кредита

Сущность любой экономической категории проявляется в

7.5. Функции и роль кредита

Сущность любой экономической категории проявляется в

7.5. Функции и роль кредита

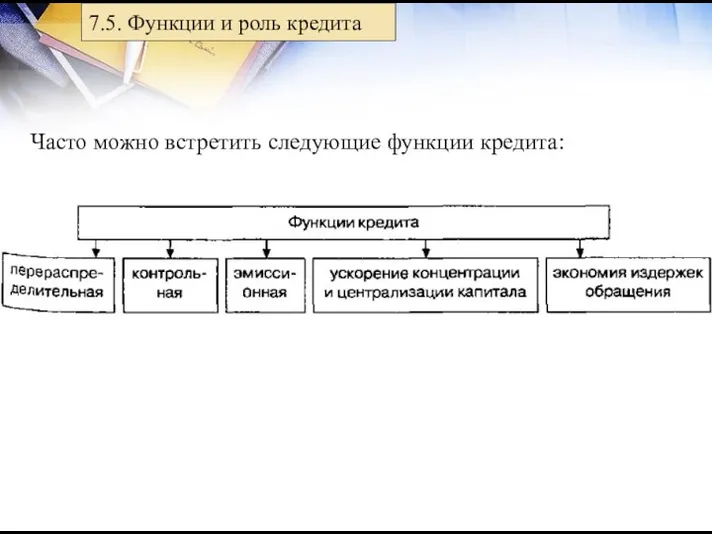

Часто можно встретить следующие функции кредита:

7.5. Функции и роль кредита

Часто можно встретить следующие функции кредита:

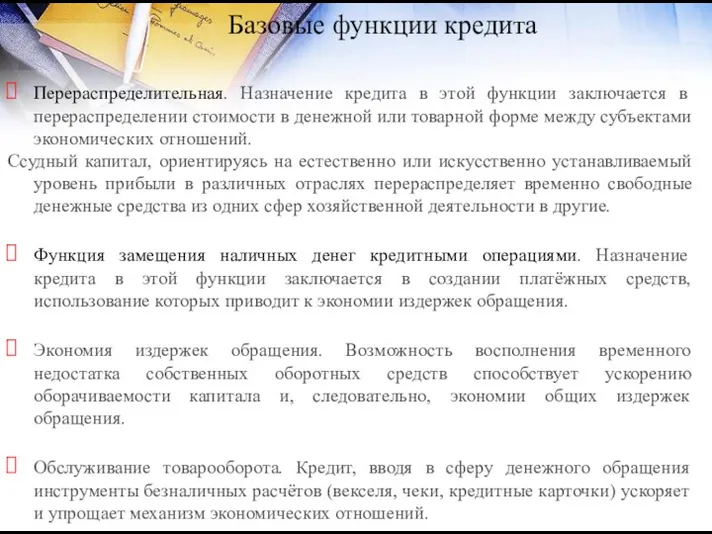

Базовые функции кредита

Перераспределительная. Назначение кредита в этой функции заключается в

Базовые функции кредита

Перераспределительная. Назначение кредита в этой функции заключается в

Функция замещения наличных денег кредитными операциями.

Эта функция кредита связана со

Функция замещения наличных денег кредитными операциями.

Эта функция кредита связана со

Базовые функции кредита

Перераспределительная. Назначение кредита в этой функции заключается в

Базовые функции кредита

Перераспределительная. Назначение кредита в этой функции заключается в

Функции кредита

Перераспределительная функция.

Рынок ссудных капиталов выступает в качестве своеобразного «насоса»,

Функции кредита

Перераспределительная функция.

Рынок ссудных капиталов выступает в качестве своеобразного «насоса»,

Функции кредита

2. Экономия издержек обращения.

Временной разрыв между поступлением и расходованием денежных

Функции кредита

2. Экономия издержек обращения.

Временной разрыв между поступлением и расходованием денежных

Функции кредита

3. Обслуживание товарооборота - кредит воздействует на ускорение не только

Функции кредита

3. Обслуживание товарооборота - кредит воздействует на ускорение не только

В экономическом развитии страны кредит играет существенную роль, которая характеризуется

В экономическом развитии страны кредит играет существенную роль, которая характеризуется

Форма кредита – это разновидности кредита, вытекающие из сущности кредитных

Форма кредита – это разновидности кредита, вытекающие из сущности кредитных

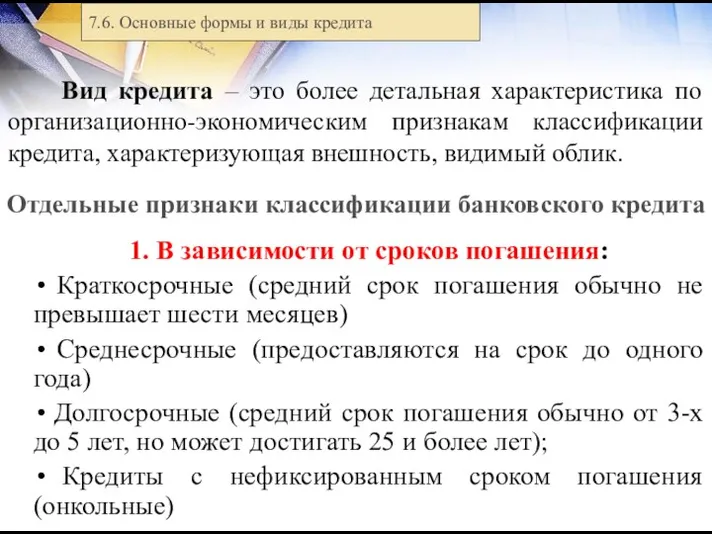

7.6. Основные формы и виды кредита

7.6. Основные формы и виды кредита

Формы кредита

Классификацию кредитов традиционно принято осуществлять по нескольким базовым признакам, к

Формы кредита

Классификацию кредитов традиционно принято осуществлять по нескольким базовым признакам, к

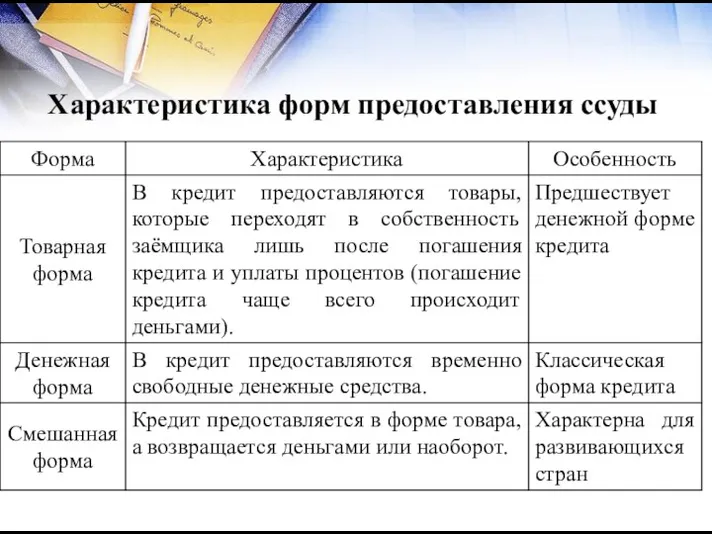

Характеристика форм предоставления ссуды

Характеристика форм предоставления ссуды

Банковский кредит – это экономические отношения между кредитными организациями, с

Банковский кредит – это экономические отношения между кредитными организациями, с

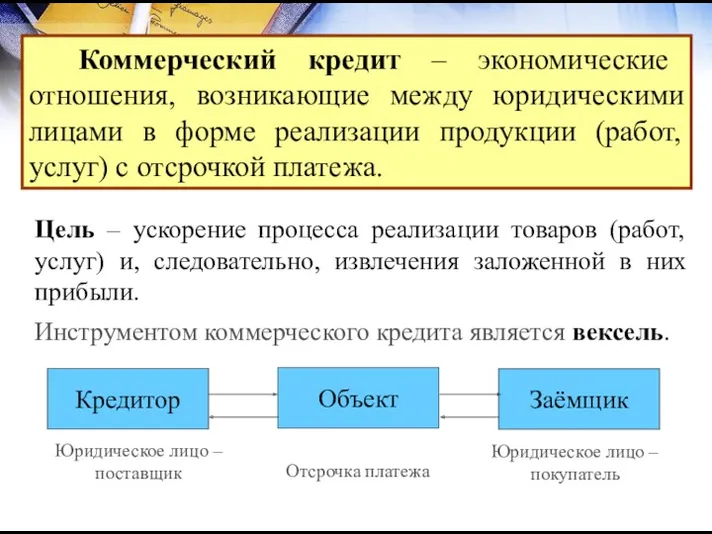

Коммерческий кредит – экономические отношения, возникающие между юридическими лицами в

Коммерческий кредит – экономические отношения, возникающие между юридическими лицами в

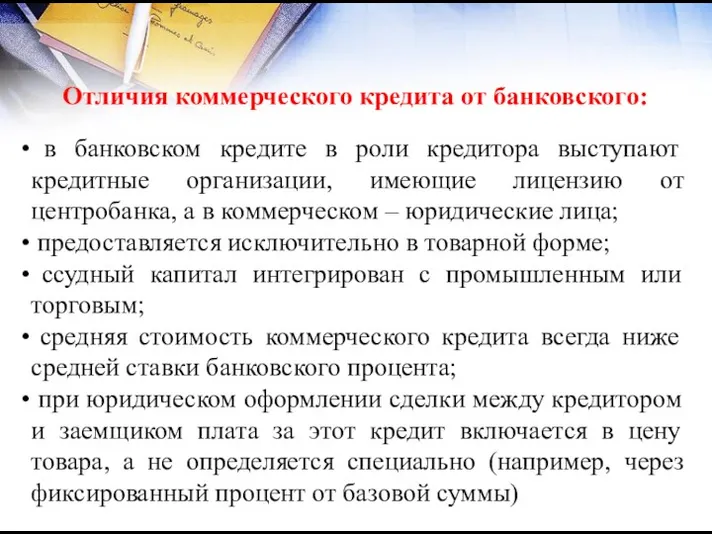

в банковском кредите в роли кредитора выступают кредитные организации, имеющие

в банковском кредите в роли кредитора выступают кредитные организации, имеющие

Формы кредита

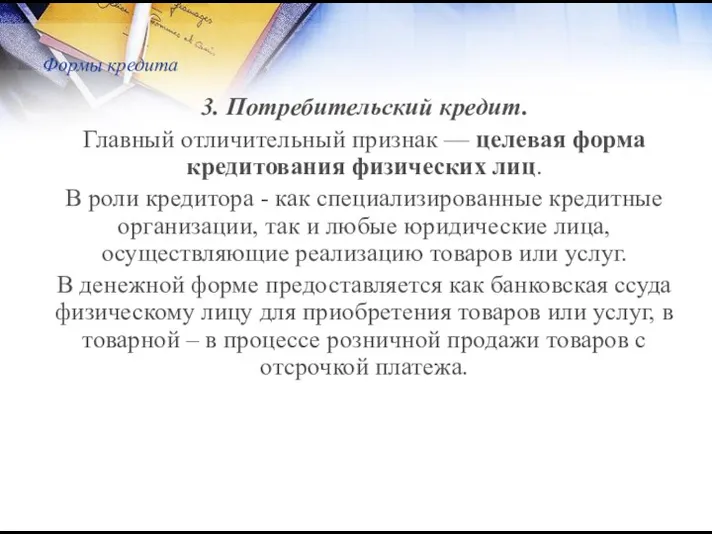

3. Потребительский кредит.

Главный отличительный признак — целевая форма кредитования физических

Формы кредита

3. Потребительский кредит.

Главный отличительный признак — целевая форма кредитования физических

Формы кредита

4. Ипотечный кредит – кредит на приобретение или строительство жилья

Формы кредита

4. Ипотечный кредит – кредит на приобретение или строительство жилья

Формы кредита

5. Межбанковский кредит — кредит, предоставляемый банками друг другу, когда

Формы кредита

5. Межбанковский кредит — кредит, предоставляемый банками друг другу, когда

Государственный кредит – совокупность экономических отношений, складывающихся между государством, с

Государственный кредит – совокупность экономических отношений, складывающихся между государством, с

В отношениях, относимых к категории государственного кредита, государство выступает в

В отношениях, относимых к категории государственного кредита, государство выступает в

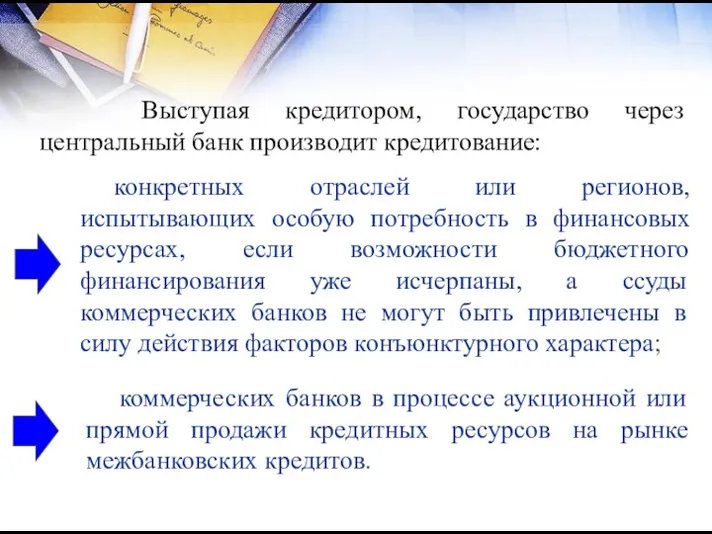

Выступая кредитором, государство через центральный банк производит кредитование:

конкретных отраслей или

Выступая кредитором, государство через центральный банк производит кредитование:

конкретных отраслей или

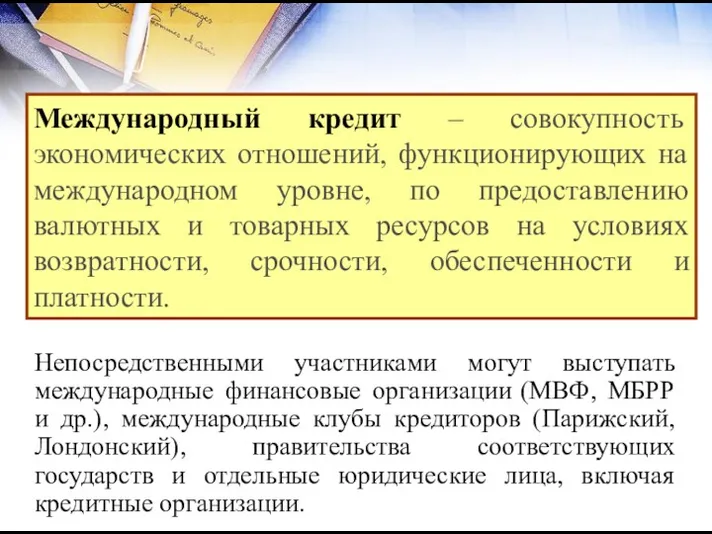

Международный кредит – совокупность экономических отношений, функционирующих на международном уровне, по

Международный кредит – совокупность экономических отношений, функционирующих на международном уровне, по

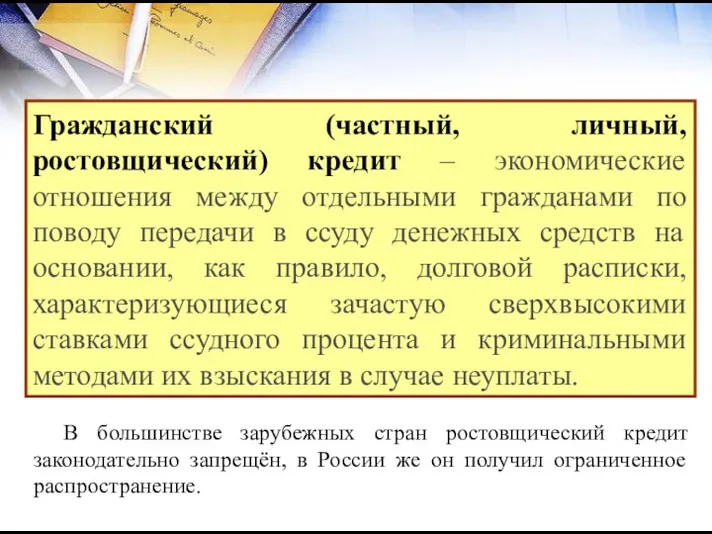

Гражданский (частный, личный, ростовщический) кредит – экономические отношения между отдельными гражданами

Гражданский (частный, личный, ростовщический) кредит – экономические отношения между отдельными гражданами

Вид кредита – это более детальная характеристика по организационно-экономическим признакам

Вид кредита – это более детальная характеристика по организационно-экономическим признакам

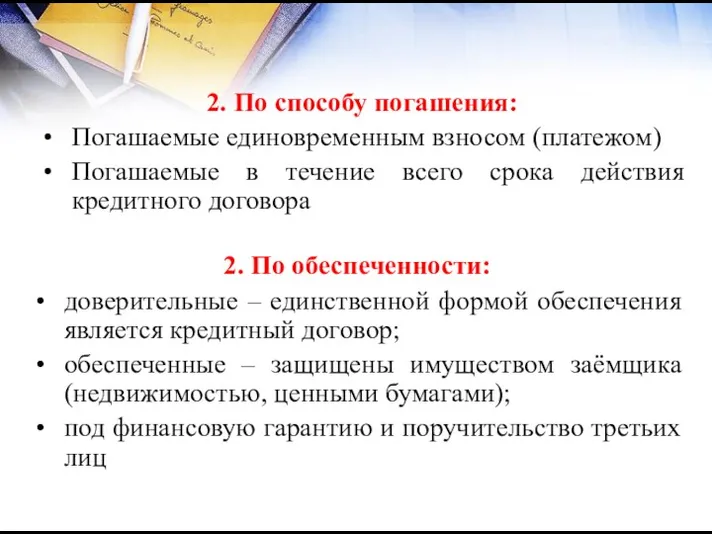

2. По способу погашения:

Погашаемые единовременным взносом (платежом)

Погашаемые в течение всего срока

2. По способу погашения:

Погашаемые единовременным взносом (платежом)

Погашаемые в течение всего срока

Виды банковских кредитов

3. По категориям плательщиков:

Промышленный;

Сельскохозяйственный;

Межбанковский;

Потребительский;

Ипотечный

Виды банковских кредитов

3. По категориям плательщиков:

Промышленный;

Сельскохозяйственный;

Межбанковский;

Потребительский;

Ипотечный

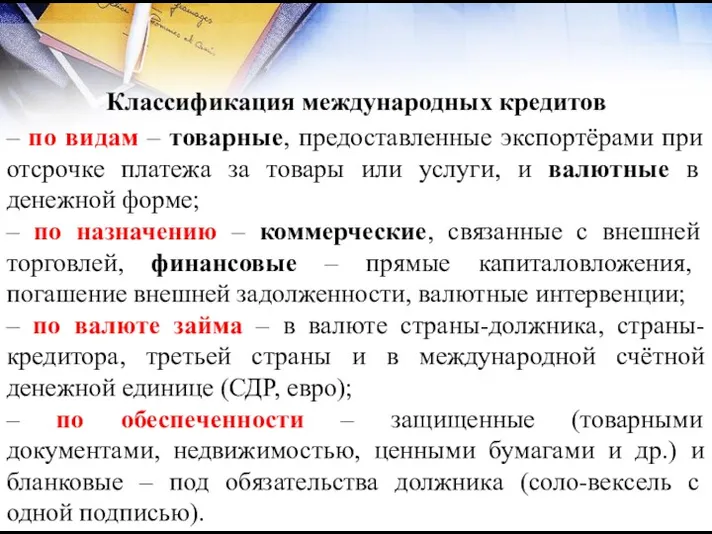

– по видам – товарные, предоставленные экспортёрами при отсрочке платежа за

– по видам – товарные, предоставленные экспортёрами при отсрочке платежа за

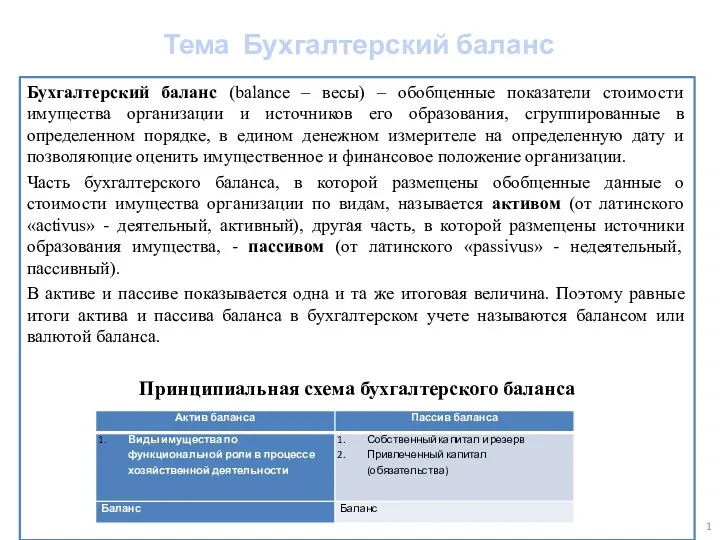

Бухгалтерский баланс

Бухгалтерский баланс Принятие решений в условиях неопределенности

Принятие решений в условиях неопределенности Финансы в экономике. Банковская система

Финансы в экономике. Банковская система Основы инвестирования в современных условиях

Основы инвестирования в современных условиях Рыночная стоимость как база оценки

Рыночная стоимость как база оценки Организации заимствований органами государственной власти и органами местного самоуправления в КНР

Организации заимствований органами государственной власти и органами местного самоуправления в КНР Креативный учет

Креативный учет Финансовый менеджмент и управление инвестициями

Финансовый менеджмент и управление инвестициями Көлік құралдарына салынатын салық

Көлік құралдарына салынатын салық Документация в бухгалтерском учете

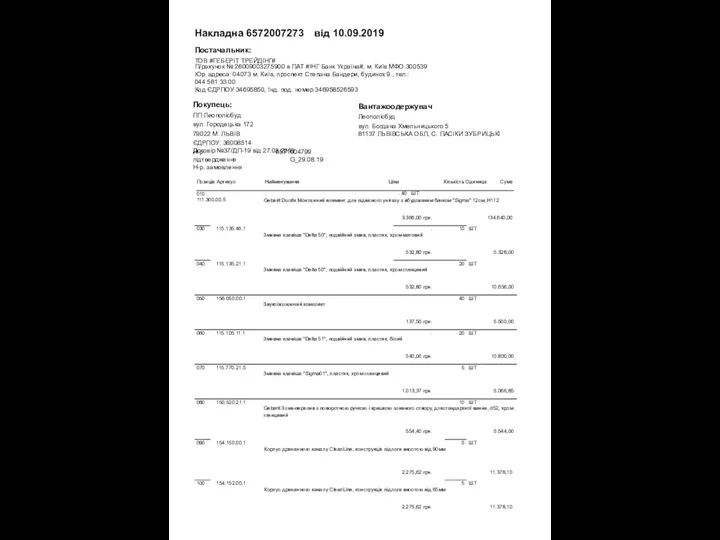

Документация в бухгалтерском учете Накладна 6572007273 від 10.09.2019. Постачальник: ТОВ Геберіт трейдінг

Накладна 6572007273 від 10.09.2019. Постачальник: ТОВ Геберіт трейдінг Тема 3. Личная финансовая безопасность Муфтахутдинов А.Р

Тема 3. Личная финансовая безопасность Муфтахутдинов А.Р Таможенный контроль за возвратом уплаченных или взысканных таможенных платежей в процедуре выпуска для внутреннего потребления

Таможенный контроль за возвратом уплаченных или взысканных таможенных платежей в процедуре выпуска для внутреннего потребления Фінансова звітність як інформаційна база фінансового аналізу

Фінансова звітність як інформаційна база фінансового аналізу Народный бюджет

Народный бюджет Правовое регулирование и учёт нематериальных активов

Правовое регулирование и учёт нематериальных активов Сингапурская биржа

Сингапурская биржа Программа льготного кредитования субъектов малого и среднего предпринимательства

Программа льготного кредитования субъектов малого и среднего предпринимательства Акцизний податок

Акцизний податок Состояние структуры, проблемы развития и тенденции страхового рынка России

Состояние структуры, проблемы развития и тенденции страхового рынка России ГИИС ЭБ Сведения об операциях с целевыми средствами

ГИИС ЭБ Сведения об операциях с целевыми средствами Семейный бюджет

Семейный бюджет Инвестиции. Подбор портфеля под каждую цель

Инвестиции. Подбор портфеля под каждую цель Организация оплаты труда на предприятии и ее планирование

Организация оплаты труда на предприятии и ее планирование Податковий контроль, як домінанта державного податковго менеджменту

Податковий контроль, як домінанта державного податковго менеджменту Стандарты бухгалтерского учета и отчетности (ИСАР). Международные стандарты аудита (МСА)

Стандарты бухгалтерского учета и отчетности (ИСАР). Международные стандарты аудита (МСА) Равновесие денежного рынка. Финансовая система. Тема 10

Равновесие денежного рынка. Финансовая система. Тема 10 Продуктовая линейка КАСКО Санкт-Петербург 2018

Продуктовая линейка КАСКО Санкт-Петербург 2018