- Принятие решений в условиях неопределенности

Содержание

- 2. 1. Вопрос. Понятие риска и неопределенности. Виды рисков

- 3. Виды рисков

- 4. Вопрос 2. Методы анализа проектных рисков Качественный анализ риска - выявить и идентифицировать возможные виды рисков,

- 6. Основные показатели статистических методов оценки рисков проекта Математическое ожидание (среднее ожидаемое значение, Е) - средневзвешенное значение

- 7. Анализ сценариев проекта Анализ сценариев - это метод анализа риска, предусматривающих разработку наряду с базовым сценарием

- 8. При анализе сценариев каждый из рассматриваемых вариантов развития событий предполагает уникальную комбинацию переменных факторов Пример. Планируется

- 9. Базовый ( наиболее вероятный ) сценарий Чистая приведенная стоимость составит (+) 3924,5 грн.

- 10. Пессимистический сценарий: Объем необходимых инвестиций увеличился на 10%. Объем продаж снизился на 10%. Цена реализации сократилась

- 11. Оптимистический сценарий: Объем необходимых инвестиций снизился на 5%. Объем продаж увеличился на 5%. Цена реализации не

- 12. Сценарии развития проекта

- 13. Вопрос 3. Анализ безубыточности проекта Основная цель - сравнительный анализ издержек производства и доходности основных видов

- 14. По определению переменные затраты изменяются вместе с изменением объема выпуска и равны нулю, если объем выпуска

- 15. Постоянные затраты не изменяются в течение определенного периода времени. То есть, в отличие от переменных затрат,

- 16. Пример: Определить переменные затраты на весть выпуск продукции и общие затраты при разных объемах выпуска и

- 17. Зависимость затрат от объема производства

- 18. Точкой безубыточности производства называют объем производства ( или продаж), при котором компания не получает прибыли, но

- 19. Прибыль= выручка от реализации продукции– переменные затраты – постоянные затраты= = TR – VC – FC

- 20. Графическое определение точки безубыточности

- 21. Основные допущения при анализе безубыточности проекта: Продукция проекта однородная; Объем производства равен объему реализации; Величина постоянных

- 22. Различают : Бухгалтерскую точку безубыточности ( объем производства, при котором бухгалтерская прибыль =0) Финансовую точку безубыточности

- 23. При расчете бухгалтерской точки безубыточности расходы на приобретение оборудования учитываются в виде амортизации. При расчете финансовой

- 24. Операционный леверидж (рычаг) проекта Операционный леверидж - это количественная оценка зависимости изменения прибыли от изменения объема

- 25. Запас финансовой устойчивости показывает, на сколько можно снизить объем производства ( в тыс. грн), чтобы проект

- 26. Влияние на безубыточность изменения объема продаж Пример. Осуществление инвестиционного проекта предусматривает, что выручка от реализации составит

- 28. Вопрос 4. Анализ чувствительности проекта Цель: ранжирование параметров проекта для определения его жизнеспособности в условиях неопределенности

- 29. Расчет интегрального показателя эффективности проекта (чистой приведенной стоимости (NPV) или внутренней нормы доходности (IRR)) Определение базовых

- 30. Для измерения чувствительности проекта к изменению переменных используют показатель эластичности чистой приведенной стоимости (NPV), который рассчитывается

- 31. Например: при изменении цены на 20% NPV увеличилась на 45%. Определить эластичность NPV относительно цены изделия.

- 32. Задача. Предприятие намерено приобрести оборудование стоимостью 70 тыс. грн. для выпуска нового вида продукции. Маркетинговые исследования

- 33. 1 этап. Расчет показателя эффективности проекта (NPV) Базовый сценарий проекта позволяет сделать вывод о целесообразность реализации

- 34. 2 этап. Расчет эластичности NPV относительно изменяющихся факторов

- 35. Анализ показал, что наиболее опасными для проекта являются факторы (переменные проекта), у которых коэффициент эластичности выше.

- 37. Скачать презентацию

1. Вопрос. Понятие риска и неопределенности. Виды рисков

1. Вопрос. Понятие риска и неопределенности. Виды рисков

Виды рисков

Виды рисков

Вопрос 2. Методы анализа проектных рисков

Качественный анализ риска - выявить и

Вопрос 2. Методы анализа проектных рисков

Качественный анализ риска - выявить и

Основные показатели статистических методов оценки рисков проекта

Математическое ожидание (среднее ожидаемое значение,

Основные показатели статистических методов оценки рисков проекта

Математическое ожидание (среднее ожидаемое значение,

Анализ сценариев проекта

Анализ сценариев - это метод анализа риска, предусматривающих разработку

Анализ сценариев проекта

Анализ сценариев - это метод анализа риска, предусматривающих разработку

При анализе сценариев каждый из рассматриваемых вариантов развития событий предполагает уникальную

При анализе сценариев каждый из рассматриваемых вариантов развития событий предполагает уникальную

Базовый ( наиболее вероятный ) сценарий

Чистая приведенная стоимость составит (+) 3924,5

Базовый ( наиболее вероятный ) сценарий

Чистая приведенная стоимость составит (+) 3924,5

Пессимистический сценарий:

Объем необходимых инвестиций увеличился на 10%.

Объем продаж снизился на 10%.

Цена

Пессимистический сценарий:

Объем необходимых инвестиций увеличился на 10%.

Объем продаж снизился на 10%.

Цена

Оптимистический сценарий:

Объем необходимых инвестиций снизился на 5%.

Объем продаж увеличился на 5%.

Цена

Оптимистический сценарий:

Объем необходимых инвестиций снизился на 5%.

Объем продаж увеличился на 5%.

Цена

Сценарии развития проекта

Сценарии развития проекта

Вопрос 3. Анализ безубыточности проекта

Основная цель - сравнительный анализ издержек производства

Вопрос 3. Анализ безубыточности проекта

Основная цель - сравнительный анализ издержек производства

По определению переменные затраты изменяются вместе с изменением объема выпуска и

По определению переменные затраты изменяются вместе с изменением объема выпуска и

Постоянные затраты не изменяются в течение определенного периода времени.

То есть,

Постоянные затраты не изменяются в течение определенного периода времени. То есть,

Пример: Определить переменные затраты на весть выпуск продукции и общие затраты

Пример: Определить переменные затраты на весть выпуск продукции и общие затраты

Зависимость затрат от объема производства

Зависимость затрат от объема производства

Точкой безубыточности производства называют объем производства ( или продаж), при котором

Прибыль= выручка от реализации продукции– переменные затраты – постоянные затраты=

= TR

Прибыль= выручка от реализации продукции– переменные затраты – постоянные затраты=

= TR

Графическое определение точки безубыточности

Графическое определение точки безубыточности

Основные допущения при анализе безубыточности проекта:

Продукция проекта однородная;

Объем производства равен объему

Основные допущения при анализе безубыточности проекта:

Продукция проекта однородная;

Объем производства равен объему

Различают :

Бухгалтерскую точку безубыточности

( объем производства, при котором бухгалтерская прибыль

Различают :

Бухгалтерскую точку безубыточности

( объем производства, при котором бухгалтерская прибыль

При расчете бухгалтерской точки безубыточности расходы на приобретение оборудования учитываются в

При расчете бухгалтерской точки безубыточности расходы на приобретение оборудования учитываются в

Операционный леверидж (рычаг) проекта

Операционный леверидж - это количественная оценка зависимости

Операционный леверидж (рычаг) проекта

Операционный леверидж - это количественная оценка зависимости

Запас финансовой устойчивости показывает, на сколько можно снизить объем производства (

Влияние на безубыточность изменения объема продаж

Пример. Осуществление инвестиционного проекта предусматривает,

Влияние на безубыточность изменения объема продаж

Пример. Осуществление инвестиционного проекта предусматривает,

Вопрос 4. Анализ чувствительности проекта

Цель: ранжирование параметров проекта для определения его

Вопрос 4. Анализ чувствительности проекта

Цель: ранжирование параметров проекта для определения его

Расчет интегрального показателя эффективности проекта

(чистой приведенной стоимости (NPV) или внутренней нормы

доходности

Расчет интегрального показателя эффективности проекта (чистой приведенной стоимости (NPV) или внутренней нормы доходности

Для измерения чувствительности проекта к изменению переменных используют показатель эластичности чистой

Для измерения чувствительности проекта к изменению переменных используют показатель эластичности чистой

Например: при изменении цены на 20% NPV увеличилась на 45%. Определить

Например: при изменении цены на 20% NPV увеличилась на 45%. Определить

Задача. Предприятие намерено приобрести оборудование стоимостью 70 тыс. грн. для выпуска

Задача. Предприятие намерено приобрести оборудование стоимостью 70 тыс. грн. для выпуска

1 этап. Расчет показателя эффективности проекта (NPV)

Базовый сценарий проекта позволяет сделать

Базовый сценарий проекта позволяет сделать

2 этап. Расчет эластичности NPV относительно изменяющихся факторов

2 этап. Расчет эластичности NPV относительно изменяющихся факторов

Анализ показал, что наиболее опасными для проекта являются факторы (переменные проекта),

Анализ показал, что наиболее опасными для проекта являются факторы (переменные проекта),

Анализ и оценка системообразующих банков

Анализ и оценка системообразующих банков Управление стоимостью проекта

Управление стоимостью проекта Становление и развитие финансово-кредитных отношений в Древней Руси. (Тема 2)

Становление и развитие финансово-кредитных отношений в Древней Руси. (Тема 2) Доходы (организации, предприятия)

Доходы (организации, предприятия) Бухгалтерское дело

Бухгалтерское дело ФСБУ 25 Аренда: кто и к каким договорам должен применять сейчас и в 2022 году

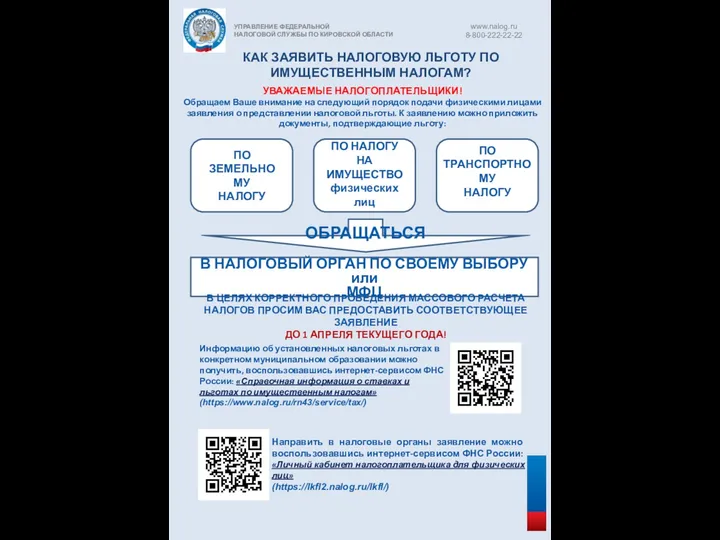

ФСБУ 25 Аренда: кто и к каким договорам должен применять сейчас и в 2022 году Как заявить налоговую льготу по имущественным налогам

Как заявить налоговую льготу по имущественным налогам Введение ОСАГО и оценка его влияния на процесс страхования в целом

Введение ОСАГО и оценка его влияния на процесс страхования в целом Краудфандинг

Краудфандинг Планирование закупок товаров, работ, услуг (44-фз)

Планирование закупок товаров, работ, услуг (44-фз) Общества взаимного страхования:

Общества взаимного страхования: Таможенные тарифы

Таможенные тарифы Спекуляция. Функции

Спекуляция. Функции Перевод пенсии/зарплаты и подключение программы лояльности

Перевод пенсии/зарплаты и подключение программы лояльности Задачи по корпоративным финансам

Задачи по корпоративным финансам Организация контрольноревизионной деятельности

Организация контрольноревизионной деятельности Характеристика основных методов снижения экономического риска. Системаа методов управления рисками предприятия

Характеристика основных методов снижения экономического риска. Системаа методов управления рисками предприятия Порядок формирования отчета о движении денежных средств

Порядок формирования отчета о движении денежных средств Управление денежными потоками

Управление денежными потоками Управленческий учет

Управленческий учет Финансовый анализ по методике, описанной в правилах проведения арбитражными управляющими финансового анализа

Финансовый анализ по методике, описанной в правилах проведения арбитражными управляющими финансового анализа Сводная таблица расчетов транспортных издержек

Сводная таблица расчетов транспортных издержек Эмиссия ценных бумаг и ее этапы

Эмиссия ценных бумаг и ее этапы Самозанятые: налог на профессиональный доход в вопросах и ответах

Самозанятые: налог на профессиональный доход в вопросах и ответах Финансовый взлет

Финансовый взлет Коммерческие банки: их виды, операции и регулирование деятельности

Коммерческие банки: их виды, операции и регулирование деятельности Слияния и поглощения

Слияния и поглощения Первинний облік праці та її оплати. Порядок нарахування зарплати

Первинний облік праці та її оплати. Порядок нарахування зарплати