- Управленческий учет

Содержание

- 2. Рекомендуемая литература: Герасимова Л.Н. Управленческий учет: теория и практика Федорович Т.В. Бухгалтерский управленческий и производственный учет

- 3. Тема. Сущность бухгалтерского управленческого учета, его предмет и объекты.

- 4. Лекционные вопросы: 1. Понятие бухгалтерского управленческого учета, его цель и задачи. 2. Предмет и объекты, метод

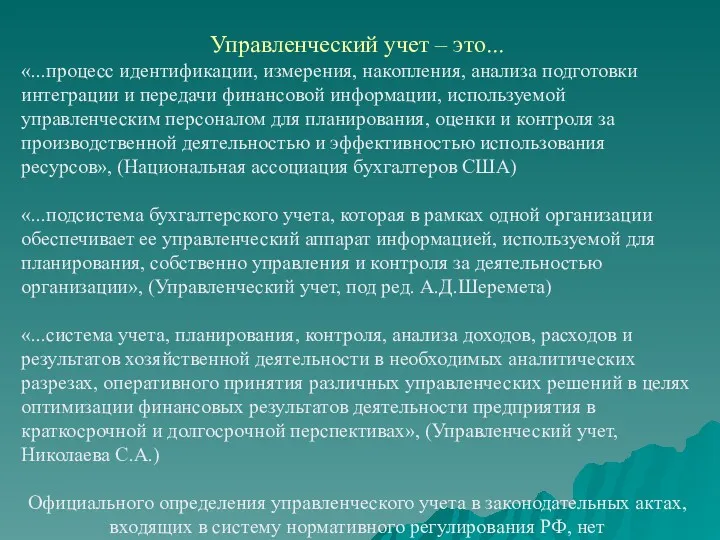

- 5. Управленческий учет – это... «...процесс идентификации, измерения, накопления, анализа подготовки интеграции и передачи финансовой информации, используемой

- 6. Цель управленческого учета: Формирование информации для управления, планирования, контроля и обеспечение ею внутренних пользователей организации для

- 7. Зачем нужен управленческий учет?

- 8. Задачи управленческого учета Формирование информации для целей управления затратами, доходами и результатами деятельности предприятия и его

- 9. Задачи управленческого учета 2) Содействие в прогнозировании, планировании и формировании бюджетов организации в целом и ее

- 10. Задачи управленческого учета 3) Обеспечение управленческого контроля и анализа финансово-хозяйственной деятельности организации, ее структурных подразделений и

- 11. Задачи управленческого учета 4) Оценка фактических результатов деятельности организации: - оценка состояния развития организации, ее ресурсного

- 12. Предмет управленческого учета производственная деятельность организации в целом и ее отдельных структурных подразделений.

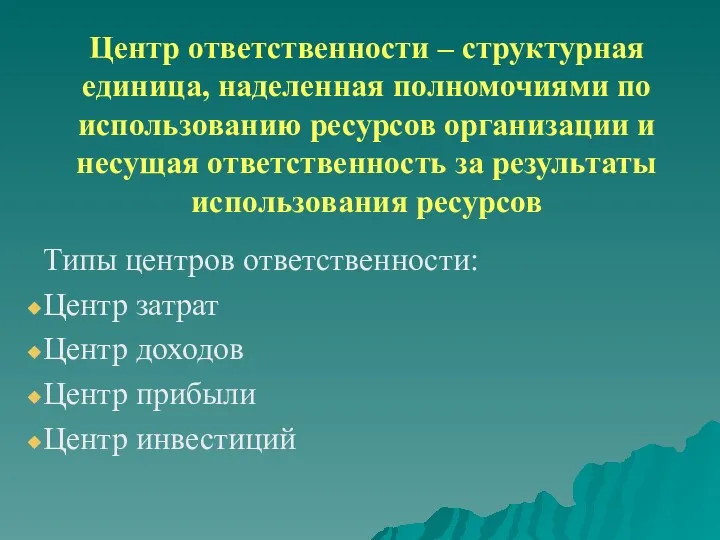

- 13. Центр ответственности – структурная единица, наделенная полномочиями по использованию ресурсов организации и несущая ответственность за результаты

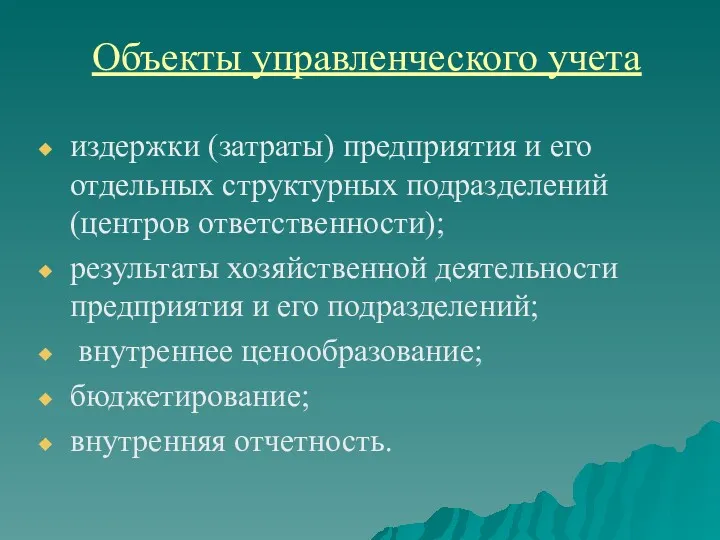

- 14. Объекты управленческого учета издержки (затраты) предприятия и его отдельных структурных подразделений (центров ответственности); результаты хозяйственной деятельности

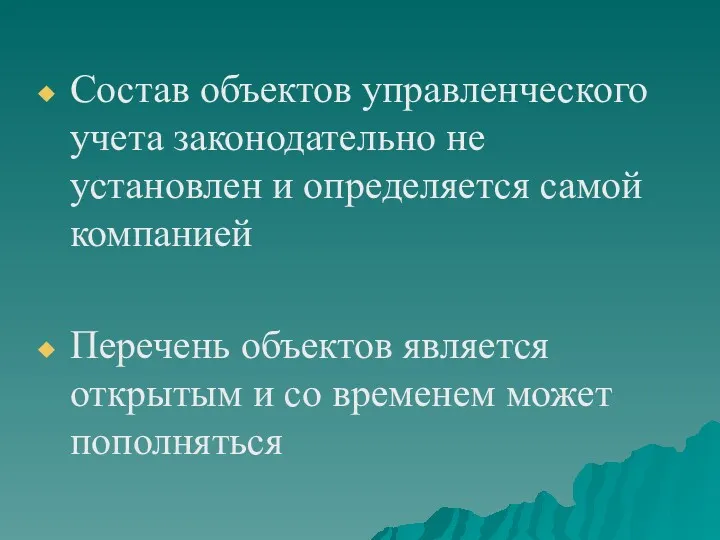

- 15. Состав объектов управленческого учета законодательно не установлен и определяется самой компанией Перечень объектов является открытым и

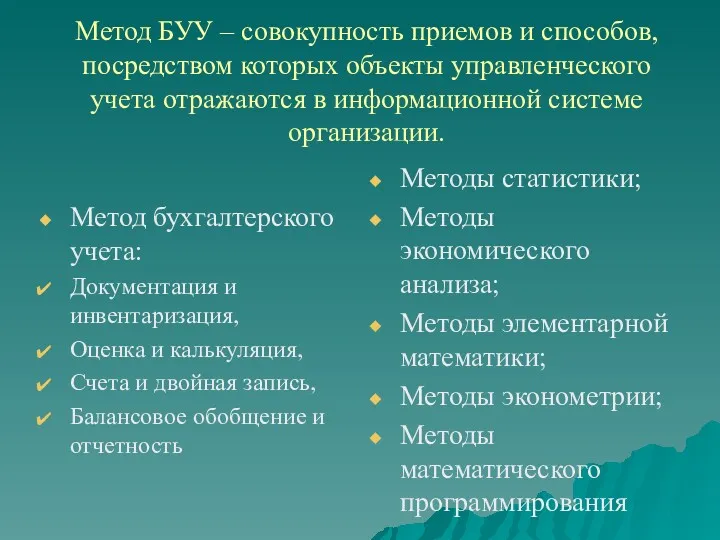

- 16. Метод БУУ – совокупность приемов и способов, посредством которых объекты управленческого учета отражаются в информационной системе

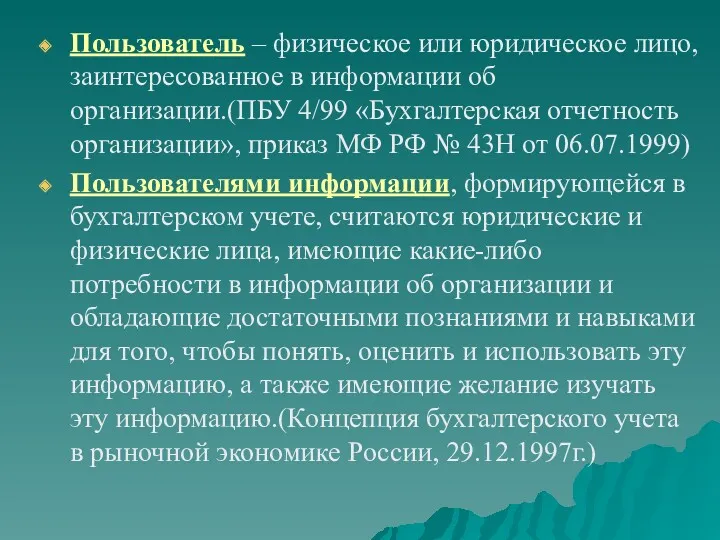

- 17. Пользователь – физическое или юридическое лицо, заинтересованное в информации об организации.(ПБУ 4/99 «Бухгалтерская отчетность организации», приказ

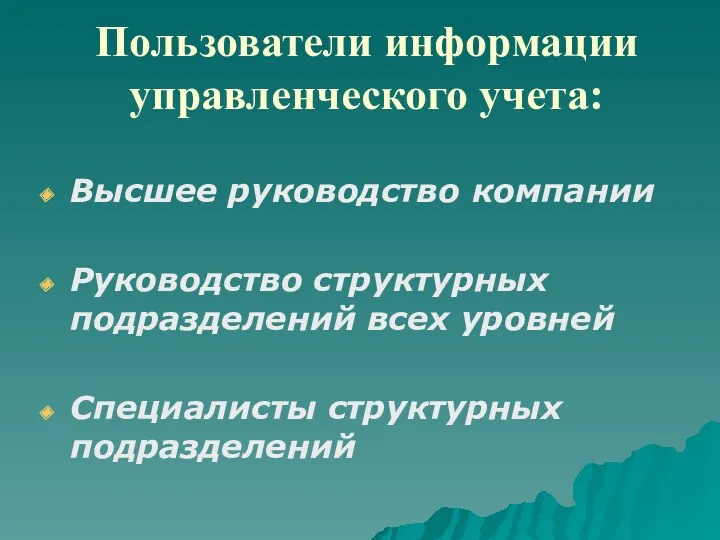

- 18. Пользователи информации управленческого учета: Высшее руководство компании Руководство структурных подразделений всех уровней Специалисты структурных подразделений

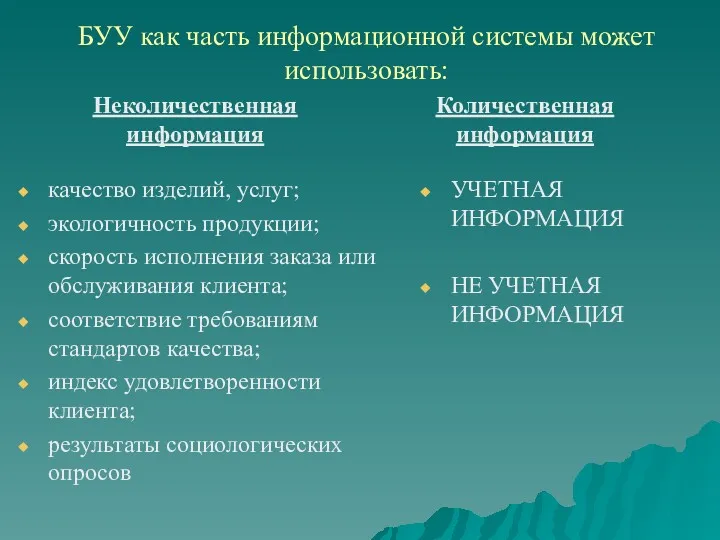

- 19. БУУ как часть информационной системы может использовать: Неколичественная информация качество изделий, услуг; экологичность продукции; скорость исполнения

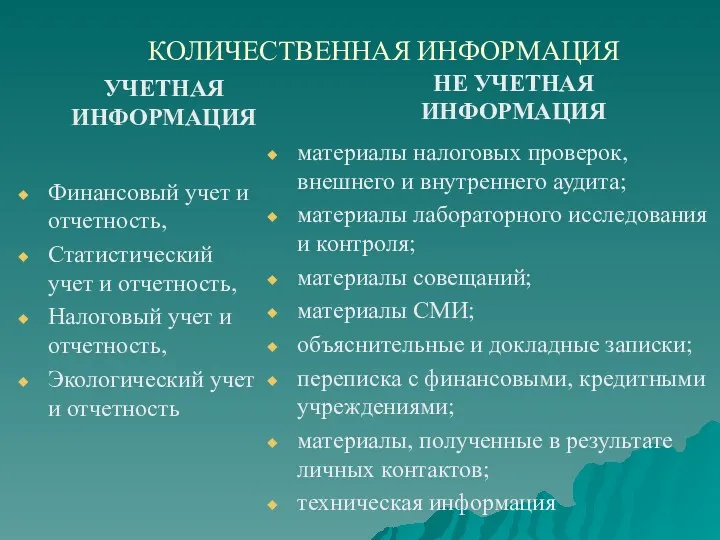

- 20. КОЛИЧЕСТВЕННАЯ ИНФОРМАЦИЯ УЧЕТНАЯ ИНФОРМАЦИЯ Финансовый учет и отчетность, Статистический учет и отчетность, Налоговый учет и отчетность,

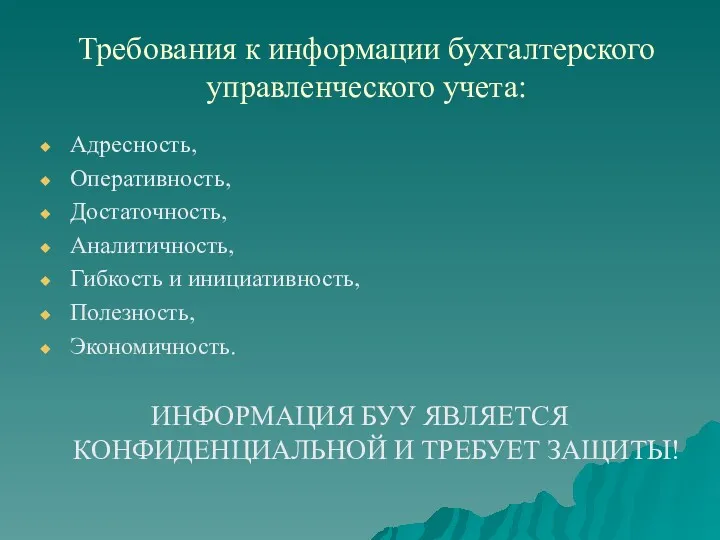

- 21. Требования к информации бухгалтерского управленческого учета: Адресность, Оперативность, Достаточность, Аналитичность, Гибкость и инициативность, Полезность, Экономичность. ИНФОРМАЦИЯ

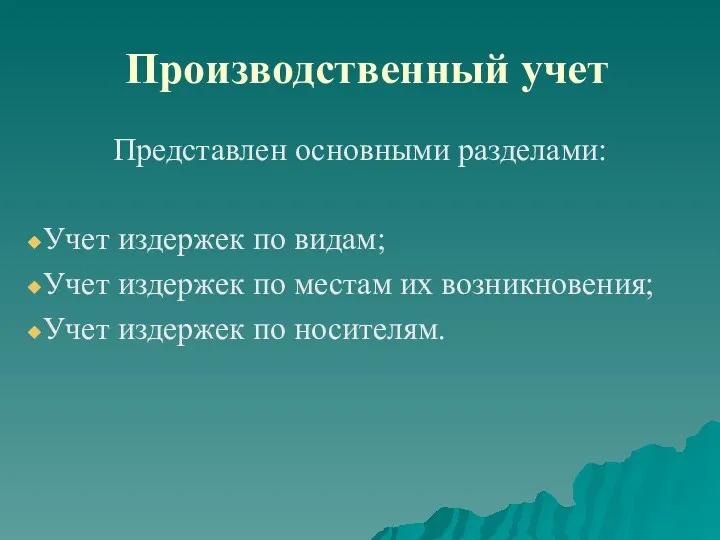

- 22. Производственный учет Представлен основными разделами: Учет издержек по видам; Учет издержек по местам их возникновения; Учет

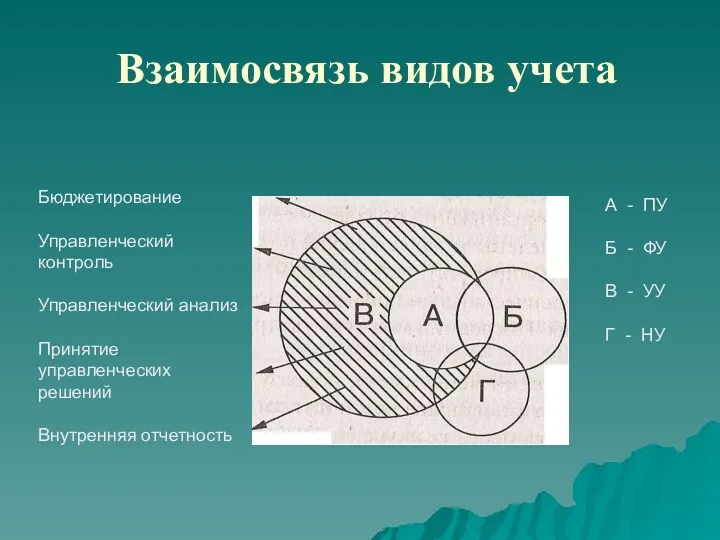

- 23. Взаимосвязь видов учета Бюджетирование Управленческий контроль Управленческий анализ Принятие управленческих решений Внутренняя отчетность А - ПУ

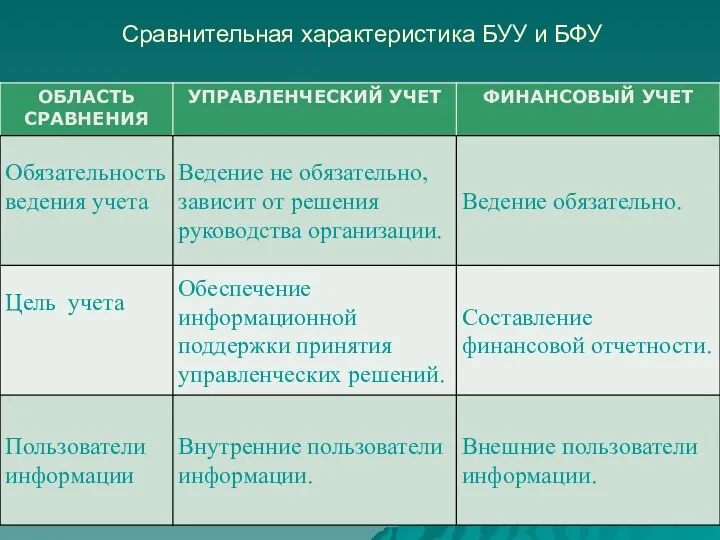

- 24. Сравнительная характеристика БУУ и БФУ

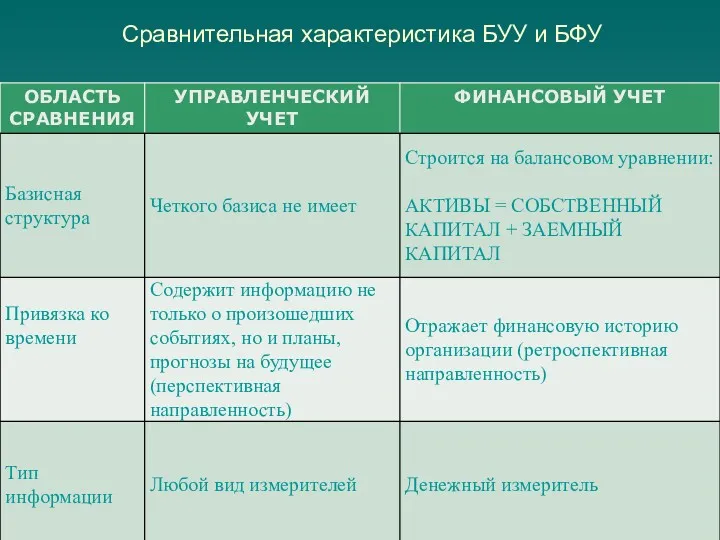

- 25. Сравнительная характеристика БУУ и БФУ

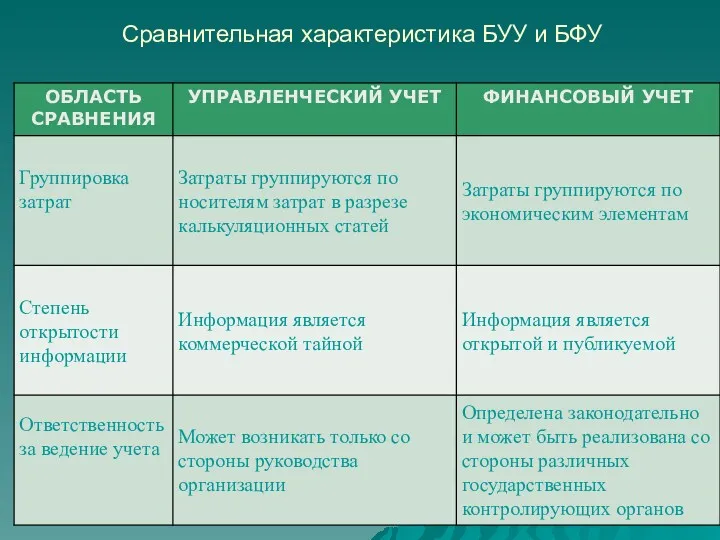

- 26. Сравнительная характеристика БУУ и БФУ

- 27. Сравнительная характеристика БУУ и БФУ

- 29. Скачать презентацию

Рекомендуемая литература:

Герасимова Л.Н. Управленческий учет: теория и практика

Федорович Т.В. Бухгалтерский управленческий

Рекомендуемая литература:

Герасимова Л.Н. Управленческий учет: теория и практика

Федорович Т.В. Бухгалтерский управленческий

Тема. Сущность бухгалтерского управленческого учета, его предмет и объекты.

Тема. Сущность бухгалтерского управленческого учета, его предмет и объекты.

Лекционные вопросы:

1. Понятие бухгалтерского управленческого учета, его цель и задачи.

2.

Лекционные вопросы: 1. Понятие бухгалтерского управленческого учета, его цель и задачи. 2.

Управленческий учет – это...

«...процесс идентификации, измерения, накопления, анализа подготовки интеграции и

Управленческий учет – это...

«...процесс идентификации, измерения, накопления, анализа подготовки интеграции и

Цель управленческого учета:

Формирование информации для управления, планирования, контроля и обеспечение ею

Цель управленческого учета:

Формирование информации для управления, планирования, контроля и обеспечение ею

Зачем нужен управленческий учет?

Зачем нужен управленческий учет?

Задачи управленческого учета

Формирование информации для целей управления затратами, доходами и результатами

Задачи управленческого учета

Формирование информации для целей управления затратами, доходами и результатами

Задачи управленческого учета

2) Содействие в прогнозировании, планировании и формировании бюджетов организации

Задачи управленческого учета

2) Содействие в прогнозировании, планировании и формировании бюджетов организации

Задачи управленческого учета

3) Обеспечение управленческого контроля и анализа финансово-хозяйственной деятельности организации,

Задачи управленческого учета

3) Обеспечение управленческого контроля и анализа финансово-хозяйственной деятельности организации,

Задачи управленческого учета

4) Оценка фактических результатов деятельности организации:

- оценка состояния развития

Задачи управленческого учета

4) Оценка фактических результатов деятельности организации:

- оценка состояния развития

Предмет управленческого учета

производственная деятельность организации в целом и ее отдельных структурных

Предмет управленческого учета

производственная деятельность организации в целом и ее отдельных структурных

Центр ответственности – структурная единица, наделенная полномочиями по использованию ресурсов организации

Центр ответственности – структурная единица, наделенная полномочиями по использованию ресурсов организации

Объекты управленческого учета

издержки (затраты) предприятия и его отдельных структурных подразделений (центров

Объекты управленческого учета

издержки (затраты) предприятия и его отдельных структурных подразделений (центров

Состав объектов управленческого учета законодательно не установлен и определяется самой компанией

Перечень

Состав объектов управленческого учета законодательно не установлен и определяется самой компанией

Перечень

Метод БУУ – совокупность приемов и способов, посредством которых объекты управленческого

Метод БУУ – совокупность приемов и способов, посредством которых объекты управленческого

Пользователь – физическое или юридическое лицо, заинтересованное в информации об организации.(ПБУ

Пользователь – физическое или юридическое лицо, заинтересованное в информации об организации.(ПБУ

Пользователи информации управленческого учета:

Высшее руководство компании

Руководство структурных подразделений всех уровней

Специалисты

Пользователи информации управленческого учета:

Высшее руководство компании

Руководство структурных подразделений всех уровней

Специалисты

БУУ как часть информационной системы может использовать:

Неколичественная информация

качество изделий, услуг;

экологичность продукции;

скорость

БУУ как часть информационной системы может использовать:

Неколичественная информация

качество изделий, услуг;

экологичность продукции;

скорость

КОЛИЧЕСТВЕННАЯ ИНФОРМАЦИЯ

УЧЕТНАЯ ИНФОРМАЦИЯ

Финансовый учет и отчетность,

Статистический учет и отчетность,

Налоговый учет и

КОЛИЧЕСТВЕННАЯ ИНФОРМАЦИЯ

УЧЕТНАЯ ИНФОРМАЦИЯ

Финансовый учет и отчетность,

Статистический учет и отчетность,

Налоговый учет и

Требования к информации бухгалтерского управленческого учета:

Адресность,

Оперативность,

Достаточность,

Аналитичность,

Гибкость и инициативность,

Полезность,

Экономичность.

ИНФОРМАЦИЯ БУУ ЯВЛЯЕТСЯ КОНФИДЕНЦИАЛЬНОЙ

Требования к информации бухгалтерского управленческого учета:

Адресность,

Оперативность,

Достаточность,

Аналитичность,

Гибкость и инициативность,

Полезность,

Экономичность.

ИНФОРМАЦИЯ БУУ ЯВЛЯЕТСЯ КОНФИДЕНЦИАЛЬНОЙ

Производственный учет

Представлен основными разделами:

Учет издержек по видам;

Учет издержек по местам их

Производственный учет

Представлен основными разделами:

Учет издержек по видам;

Учет издержек по местам их

Взаимосвязь видов учета

Бюджетирование

Управленческий контроль

Управленческий анализ

Принятие управленческих решений

Внутренняя отчетность

А - ПУ

Б -

Взаимосвязь видов учета

Бюджетирование

Управленческий контроль

Управленческий анализ

Принятие управленческих решений

Внутренняя отчетность

А - ПУ

Б -

Сравнительная характеристика БУУ и БФУ

Сравнительная характеристика БУУ и БФУ

Сравнительная характеристика БУУ и БФУ

Сравнительная характеристика БУУ и БФУ

Сравнительная характеристика БУУ и БФУ

Сравнительная характеристика БУУ и БФУ

Сравнительная характеристика БУУ и БФУ

Сравнительная характеристика БУУ и БФУ

Источники финансирования инвестиций корпораций

Источники финансирования инвестиций корпораций Кейс на тему ОСАГО без страхования жизни

Кейс на тему ОСАГО без страхования жизни Javne finansije. Javni rashodi. Lekcija 2

Javne finansije. Javni rashodi. Lekcija 2 Определение надежности банков и анализ степени рисков банковских продуктов и услуг. Практическое занятие 2

Определение надежности банков и анализ степени рисков банковских продуктов и услуг. Практическое занятие 2 Структура инвестиций своих сбережений

Структура инвестиций своих сбережений Блокчейн - технология будущего

Блокчейн - технология будущего Управление финансами

Управление финансами Банковская система РК

Банковская система РК Игровой турнир Без копейки рубля не бывает

Игровой турнир Без копейки рубля не бывает Программы: международная кредитная мобильность и совместные магистерские степени (Key Action 1). Возможности для Беларуси

Программы: международная кредитная мобильность и совместные магистерские степени (Key Action 1). Возможности для Беларуси Бюджет для граждан

Бюджет для граждан Национальный проект Демография

Национальный проект Демография Финансовый менеджмент

Финансовый менеджмент Инструменты финансирования публичных компаний. Классификация источников средств: юридический аспект

Инструменты финансирования публичных компаний. Классификация источников средств: юридический аспект Правила проверки линейного и сезонного каталогов. Инструкция для аудиторов

Правила проверки линейного и сезонного каталогов. Инструкция для аудиторов Единый сельскохозяйственный налог

Единый сельскохозяйственный налог Ұзақ мерзімді активтердің операциялық аудиті

Ұзақ мерзімді активтердің операциялық аудиті Персонал предприятия и формы оплаты труда

Персонал предприятия и формы оплаты труда Сутність та функції грошей

Сутність та функції грошей Платежный документ за ЖКУ Единого расчётно –информационного центра г. Когалыма

Платежный документ за ЖКУ Единого расчётно –информационного центра г. Когалыма Понятие и назначение финансов

Понятие и назначение финансов Заработная плата

Заработная плата Оборотные средства предприятия

Оборотные средства предприятия Основы аудита. Лекция 6

Основы аудита. Лекция 6 Страхование жилого помещения

Страхование жилого помещения Финансы и управленческий учет

Финансы и управленческий учет Оплата труда на предприятии

Оплата труда на предприятии Сравнительный подход к оценке недвижимости

Сравнительный подход к оценке недвижимости