- Ұзақ мерзімді активтердің операциялық аудиті

Содержание

- 2. МАЗМҰНЫ 1 НЕГІЗГІ ҚҰРАЛДАР 2 АНАЛИТИКАЛЫҚ ПРОЦЕДУРАЛАР 3 ТЕКСЕРУ ЖҮРГІЗУ 3.1 Ұзақ мерзімді активтердің сақталуына, пайдаланылуына

- 3. Ұзақ мерзімді активтер түсінігі ұзақ мерзімді активтердің қатарына негізгі құралдар мен материалдық емес активтерді, ұзақ мерзімді

- 5. Негізгі құралдардың аудиті деп негізгі құралдардың түскендігі, есептен шығарылуы, оған пайдалы қызмет мерзімі мен нақты құнының

- 6. Материалдық емес активтердің аудиті деп нақты ақшаның, оның қалыптасуын және оның құжатта анық көрсетілуін тексеруді түсіндіреді,

- 7. Бухгалтерлік есепте негізгі құралдар деп өндірістік үдерісінде ұзақ уақыт бойы, яғни бір жылдан артық пайдаланатын, өзінің

- 9. Материалдық емес активтер бұлар натуральдық–физикалық формасы жоқ, алайда «болмашы құндылығы бар» соған сәйкес субъектіге ұзақ уақыттар

- 10. Негізгі құралдар материалдық активтер ұзақ уақыттар бойында (бір жылдан астам) материалдық өндірісте де, өндірістік емес салада

- 12. Ұзақ мерзімді инвестиция–бұл еншілес серіктестіктер активтеріне; тәуелдік заңдық ұйымдарға, бірлесіп бақыланатын заңды тұлғаларға берілетін инвестиция, онда

- 13. Ұзақ мерзімді дебиторлық берешек–бұл алыныс есеп шоты; алынған вексельдер; шаруашылық ішіндік операциялар нәтижесінде негізгі шаруашылық серіктестіктері

- 14. Субъектінің ағамдағы активтері: Қосалқы тауар–материалдарға (олардың өңделу мен өткізу мерзіміне байланыссыз). Есепті күндердің ішінде шығысқа шығарлуы

- 15. Негізгі құралдар объектілерінің түсуін есепке алудың заңдылығы, тиімділігі және дұрыстығы тұрғысынан тексерілуі қажет. Бұл кезде жүргізіліп

- 16. Инвестициялар – капиталдың ұзақ мерзімді салымдары өнеркәсіп, ауыл шаруашылығы, көлік және шаруашылықтың басқа салаларына жұмсалатын шығындар

- 17. Аудит жүргізу кезінде бухгалтерлік есепте бағалы қағаздарды шығару, орналастыру және айналымға ендіру бойынша операцияларды көрсету заңдылығы

- 18. Инвестициялау циклы бойынша бухгалтерлік есептегі ықтимал бұрмалаушылықтар: - нақты қаржылық салымдарды дәлелдейтін құжаттардың болмауы; - құжаттарды

- 20. Скачать презентацию

МАЗМҰНЫ

1 НЕГІЗГІ ҚҰРАЛДАР

2 АНАЛИТИКАЛЫҚ ПРОЦЕДУРАЛАР

3 ТЕКСЕРУ ЖҮРГІЗУ

3.1 Ұзақ мерзімді активтердің

МАЗМҰНЫ

1 НЕГІЗГІ ҚҰРАЛДАР

2 АНАЛИТИКАЛЫҚ ПРОЦЕДУРАЛАР

3 ТЕКСЕРУ ЖҮРГІЗУ

3.1 Ұзақ мерзімді активтердің

Ұзақ мерзімді активтер түсінігі

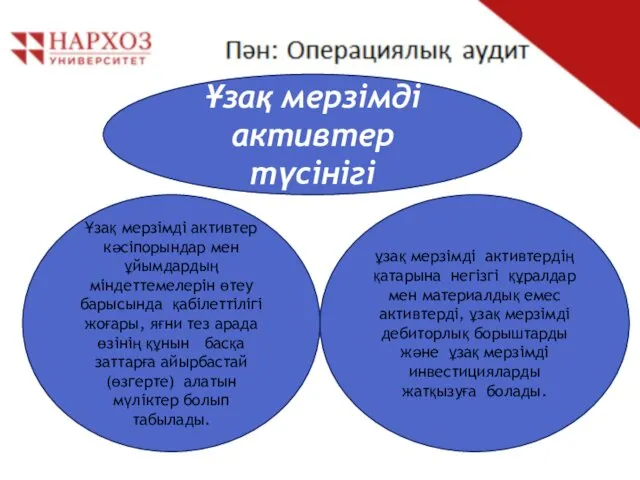

ұзақ мерзімді активтердің қатарына негізгі құралдар мен материалдық

Ұзақ мерзімді активтер түсінігі

ұзақ мерзімді активтердің қатарына негізгі құралдар мен материалдық

Негізгі құралдардың аудиті деп

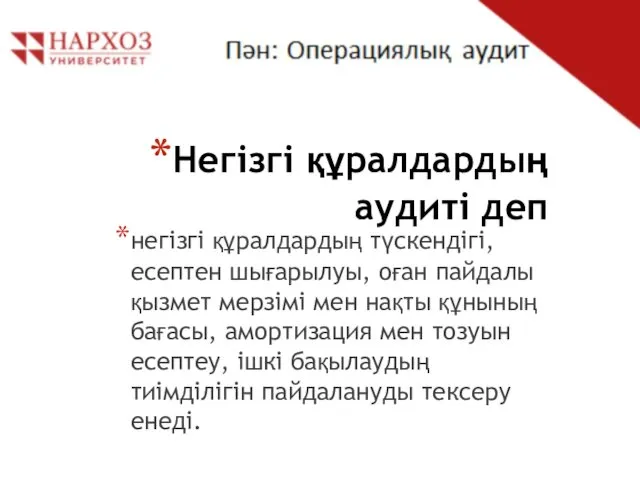

негізгі құралдардың түскендігі, есептен шығарылуы, оған пайдалы қызмет

Негізгі құралдардың аудиті деп

негізгі құралдардың түскендігі, есептен шығарылуы, оған пайдалы қызмет

Материалдық емес активтердің аудиті деп

нақты ақшаның, оның қалыптасуын және оның құжатта

Материалдық емес активтердің аудиті деп

нақты ақшаның, оның қалыптасуын және оның құжатта

Бухгалтерлік есепте негізгі құралдар деп өндірістік үдерісінде ұзақ уақыт бойы,

Бухгалтерлік есепте негізгі құралдар деп өндірістік үдерісінде ұзақ уақыт бойы,

Материалдық емес активтер

бұлар натуральдық–физикалық формасы жоқ, алайда «болмашы құндылығы бар» соған

Материалдық емес активтер

бұлар натуральдық–физикалық формасы жоқ, алайда «болмашы құндылығы бар» соған

Негізгі құралдар

материалдық активтер ұзақ уақыттар бойында (бір жылдан астам) материалдық өндірісте

Негізгі құралдар

материалдық активтер ұзақ уақыттар бойында (бір жылдан астам) материалдық өндірісте

Ұзақ мерзімді инвестиция–бұл еншілес серіктестіктер активтеріне; тәуелдік заңдық ұйымдарға, бірлесіп бақыланатын

Ұзақ мерзімді инвестиция–бұл еншілес серіктестіктер активтеріне; тәуелдік заңдық ұйымдарға, бірлесіп бақыланатын

Ұзақ мерзімді дебиторлық берешек–бұл алыныс есеп шоты; алынған вексельдер; шаруашылық ішіндік

Ұзақ мерзімді дебиторлық берешек–бұл алыныс есеп шоты; алынған вексельдер; шаруашылық ішіндік

Субъектінің ағамдағы активтері:

Қосалқы тауар–материалдарға (олардың өңделу мен өткізу мерзіміне байланыссыз).

Есепті күндердің

Субъектінің ағамдағы активтері:

Қосалқы тауар–материалдарға (олардың өңделу мен өткізу мерзіміне байланыссыз).

Есепті күндердің

Негізгі құралдар объектілерінің түсуін есепке алудың заңдылығы, тиімділігі және дұрыстығы тұрғысынан

Негізгі құралдар объектілерінің түсуін есепке алудың заңдылығы, тиімділігі және дұрыстығы тұрғысынан

Инвестициялар – капиталдың ұзақ мерзімді салымдары өнеркәсіп, ауыл шаруашылығы, көлік

Инвестициялар – капиталдың ұзақ мерзімді салымдары өнеркәсіп, ауыл шаруашылығы, көлік

Аудит жүргізу кезінде бухгалтерлік есепте бағалы қағаздарды шығару, орналастыру

Аудит жүргізу кезінде бухгалтерлік есепте бағалы қағаздарды шығару, орналастыру

Инвестициялау циклы бойынша бухгалтерлік есептегі ықтимал бұрмалаушылықтар:

- нақты қаржылық салымдарды дәлелдейтін

Инвестициялау циклы бойынша бухгалтерлік есептегі ықтимал бұрмалаушылықтар:

- нақты қаржылық салымдарды дәлелдейтін

Financial Economy

Financial Economy Реабилитация бизнеса, если финансовые организации отказывают в проведении операции или в заключении договора банковского счета

Реабилитация бизнеса, если финансовые организации отказывают в проведении операции или в заключении договора банковского счета Отделение Пенсионного фонда Российской Федерации по Республике Татарстан. Личный кабинет гражданина

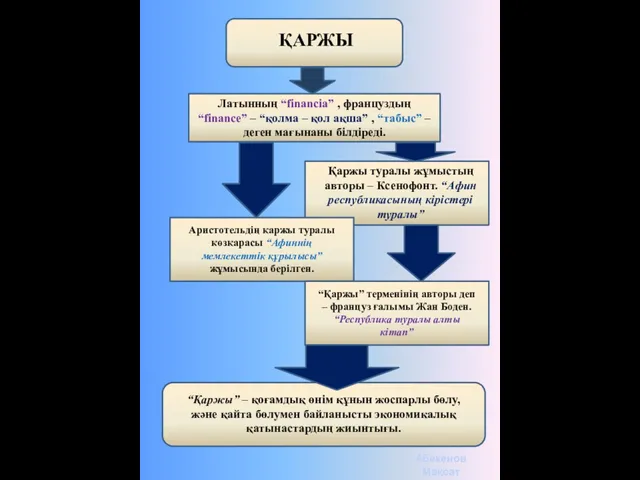

Отделение Пенсионного фонда Российской Федерации по Республике Татарстан. Личный кабинет гражданина Қаржы. Қаржының тұжырымдамасы

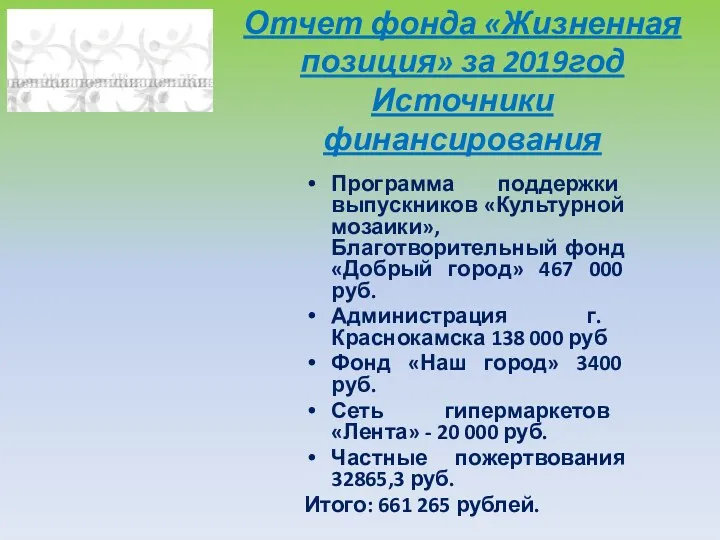

Қаржы. Қаржының тұжырымдамасы Отчет фонда Жизненная позиция за 2019год. Источники финансирования

Отчет фонда Жизненная позиция за 2019год. Источники финансирования История Российского рубля

История Российского рубля Финансирование инвестиционных проектов

Финансирование инвестиционных проектов Венчурный рынок и поддержка стартапа

Венчурный рынок и поддержка стартапа Финансовая политика государства

Финансовая политика государства Учебная программа МАРС краткое сописание

Учебная программа МАРС краткое сописание Оценка ликвидационной стоимости предприятия

Оценка ликвидационной стоимости предприятия Кредитный портфель коммерческого банка

Кредитный портфель коммерческого банка Проект ДМС макрорегион Москва. Виды страховых программ

Проект ДМС макрорегион Москва. Виды страховых программ Сущность и формы кредита

Сущность и формы кредита Introduction to business. Financial Statements, Cash Flow

Introduction to business. Financial Statements, Cash Flow Учет расчетов с покупателями и заказчиками. Анализ дебиторской и кредиторской задолженности на примере ООО ЧОП Далекс

Учет расчетов с покупателями и заказчиками. Анализ дебиторской и кредиторской задолженности на примере ООО ЧОП Далекс Международные прямые инвестиции

Международные прямые инвестиции Инструменты и методы бережливого производства

Инструменты и методы бережливого производства Порядок расчетов с работниками организации за неотработанное время на материалах организации

Порядок расчетов с работниками организации за неотработанное время на материалах организации Государственные и муниципальные финансы

Государственные и муниципальные финансы Оценка кредитоспособности клиентов коммерческого банка (ОАО Морской Банк)

Оценка кредитоспособности клиентов коммерческого банка (ОАО Морской Банк) Вклады. Цифровой турнир по финансовой грамотности

Вклады. Цифровой турнир по финансовой грамотности Рабочая тетрадь Welcome

Рабочая тетрадь Welcome Содействие занятости лиц, отбывших наказание и освободившихся из мест лишения свободы. Финансовая поддержка работодателей

Содействие занятости лиц, отбывших наказание и освободившихся из мест лишения свободы. Финансовая поддержка работодателей Оценка кредитоспособности заемщика (на примере ООО 162 КЖИ)

Оценка кредитоспособности заемщика (на примере ООО 162 КЖИ) ЕАС ОПС. Курс обучения – Коммерческие услуги

ЕАС ОПС. Курс обучения – Коммерческие услуги Финансовое планирование на предприятии. Антикризисное управление финансами организаций

Финансовое планирование на предприятии. Антикризисное управление финансами организаций Операции коммерческого банка с пластиковыми картами и их роль в обеспечении комплексного обслуживания клиентов

Операции коммерческого банка с пластиковыми картами и их роль в обеспечении комплексного обслуживания клиентов