- Оценка ликвидационной стоимости предприятия

Содержание

- 2. Ситуация банкротства и ликвидации предприятий является чрезвычайной. Вероятность позитивного решения проблемы неплатежей, обычно сопровождающая данную ситуацию,

- 3. Оценка ликвидационной стоимости предприятия в ситуации банкротства обладает рядом особенностей, обусловленных в основном характером самой чрезвычайной

- 4. Основополагающими параметрами оценки стоимости предприятий (в том числе оценки ликвидационной стоимости) являются: цель оценки; функция оценки;

- 5. Функция оценки — это сфера использования результатов данной оценки, или назначение оценки. Функция оценки указывает предположительного

- 6. Описание прав собственности на предприятие включает юридическое, общее и физическое описание имущества предприятия. Юридическое описание имущества

- 7. И наконец, важно определить дату оценки, так как с течением времени стоимость предприятия, особенно учитывая чрезвычайный

- 8. Как было отмечено выше, ликвидационная стоимость представляет собой чистую денежную сумму, которую собственник предприятия (или его

- 9. Существует так называемая упорядоченная ликвидация активов, когда их распродажа осуществляется в течение разумного периода (с нормальным

- 10. Кроме двух вышеупомянутых подвидов ликвидационной стоимости предприятия специалисты различают третий подвид — так называемую ликвидационную стоимость

- 11. Технологическая последовательность работ по расчету упорядоченной ликвидационной стоимости предприятия, не находящегося в арбитражном процессе, т. е.

- 12. Разработка календарного графика ликвидации активов предприятия осуществляется с целью максимизировать, насколько это возможно, выручку от продажи

- 13. Расчет текущей стоимости активов осуществляется с помощью методики накопления активов, с использованием данных баланса предприятия на

- 14. Отдельная оценка рыночной стоимости земельного участка, на котором находится предприятие, осуществляется для определения цены предприятия (бизнеса)

- 15. Существует четыре основных метода определения полной восстановительной стоимости объектов недвижимости: метод сравнительной единицы; поэлементный метод; сметный

- 16. Износ — это уменьшение стоимости объекта недвижимости, обусловленное различными причинами. Понятие «износ», используемое в оценочной деятельности,

- 17. 6.5.3. Определение величины износа объектов недвижимости

- 18. На данном этапе необходимо из полной восстановительной стоимости объекта недвижимости вычесть величину его совокупного износа. Таким

- 19. Оценка оборудования, машин и механизмов осуществляется либо по восстановительной стоимости, либо по стоимости замещения, либо по

- 20. К нематериальным активам относятся: научно-техническая продукция, технические библиотеки, лицензии, ноу-хау, патенты, высококвалифицированный персонал, клиентура, торговая марка,

- 21. Оценка объектов незавершенного строительства осуществляется по фактическим издержкам с учетом индекса изменения цен на строительно-монтажные работы

- 22. Инвестиции могут включать ценные бумаги, вложения в уставные капиталы других предприятий, недвижимость и пр. Оценка инвестиций

- 23. Текущая стоимость объекта недвижимости, или общая стоимость земельного участка и объекта недвижимости, уменьшается на величину комиссионных

- 24. Текущая стоимость оборудования, машин и механизмов уменьшается на размер скидки с продаж, составляющей до 40% стоимости

- 25. Корректировка текущей стоимости нематериальных активов предприятия осуществляется, так же как и в предыдущем случае, путем существенной

- 26. Доходы от инвестиций, в том числе по ценным бумагам, дисконтируются по повышенным ставкам и для тех

- 27. В состав затрат, связанных с ликвидацией предприятия, входят, например, затраты по налогообложению и охране активов до

- 28. После определения всех затрат, связанных с ликвидацией предприятия, производится уменьшение скорректированной стоимости всех активов баланса на

- 29. Структура и содержание отчета об оценке ликвидационной стоимости регламентированы международными профессиональными стандартами оценки. Оценщик обязан следовать

- 31. Скачать презентацию

Системы Интернет-банкинга (обзор)

Системы Интернет-банкинга (обзор) Бюджет семьи

Бюджет семьи Слияние и поглощение

Слияние и поглощение Семинар для потенциальных предпринимателей Повышение уровня финансовой грамотности населения Ставропольского края

Семинар для потенциальных предпринимателей Повышение уровня финансовой грамотности населения Ставропольского края Studiju projekts SIA E-lats rentabilitātes analīze un to ietekmējošie faktori

Studiju projekts SIA E-lats rentabilitātes analīze un to ietekmējošie faktori Using Credit Cards: The Role of Open Credit

Using Credit Cards: The Role of Open Credit Теоретические основы корпоративных финансов. (Тема 2)

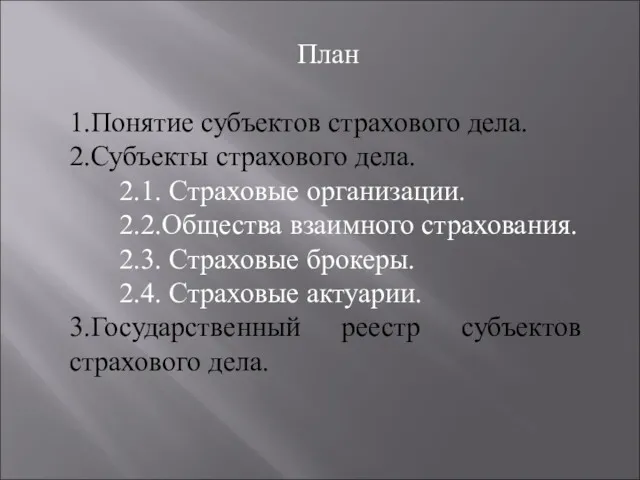

Теоретические основы корпоративных финансов. (Тема 2) Понятие субъектов страхового дела

Понятие субъектов страхового дела Содержание комплексной ревизии финансово-хозяйственной деятельности организации

Содержание комплексной ревизии финансово-хозяйственной деятельности организации Применения новых ФСБУ при аудите бухгалтерской отчетности

Применения новых ФСБУ при аудите бухгалтерской отчетности Учет труда и его оплаты в организациях

Учет труда и его оплаты в организациях Қаржы нарығы және делдалдары

Қаржы нарығы және делдалдары Региональная бюджетная система

Региональная бюджетная система Механизм страхования экспортного кредитования на примере Канады

Механизм страхования экспортного кредитования на примере Канады Нормативное правовое регулирование государственного аудита

Нормативное правовое регулирование государственного аудита Мотивация и стимулирование труда персонала

Мотивация и стимулирование труда персонала Piemērotākās uzņēmējdarbības formas izvēle un darbības uzsākšana

Piemērotākās uzņēmējdarbības formas izvēle un darbības uzsākšana Неустойка и ее виды

Неустойка и ее виды Фондовый рынок - рынок ценных бумаг

Фондовый рынок - рынок ценных бумаг Audit report. The Evai token contract

Audit report. The Evai token contract Оценка эффективности инвестиционного проекта

Оценка эффективности инвестиционного проекта Кредиты

Кредиты Договор банковского вклада по договору финансирования под уступку денежного требования

Договор банковского вклада по договору финансирования под уступку денежного требования Введение объектов интеллектуальной собственности в гражданский оборот

Введение объектов интеллектуальной собственности в гражданский оборот Причина высокой цены вывоза мусора для конечного потребителя

Причина высокой цены вывоза мусора для конечного потребителя Рынок недвижимости России. Предварительные итоги

Рынок недвижимости России. Предварительные итоги Професія касир (в банку). Гроші. Їх функції та види

Професія касир (в банку). Гроші. Їх функції та види Современные методы управления стоимостью бизнеса

Современные методы управления стоимостью бизнеса