- Studiju projekts SIA E-lats rentabilitātes analīze un to ietekmējošie faktori

Содержание

- 2. Mērķis- izanalizēt SIA „E-lats” rentabilitātes rādītājus Uzdevumi: izpētīt rentabilitātes teorētiskos aspektus sniegt SIA „E-lats” darbības raksturojumu

- 3. SIA «E-lats» Dibināts 2000. gadā Latvijā atvērtas 45 filiāles 2014.gadā uzņēmumā vidēji strādāja 106 darbinieki

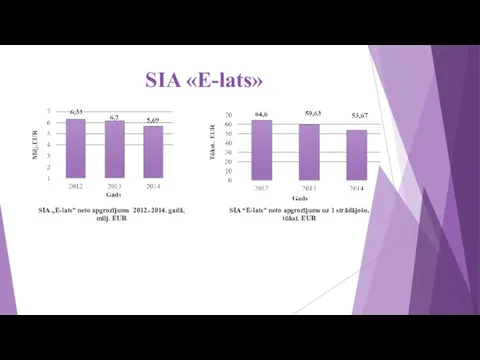

- 4. SIA „E-lats” neto apgrozījums 2012.-2014. gadā, milj. EUR SIA “E-lats” neto apgrozījums uz 1 strādājošo, tūkst.

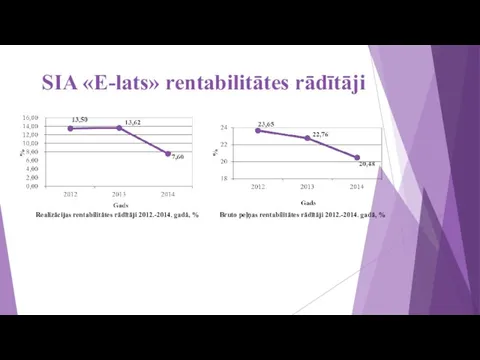

- 5. SIA «E-lats» rentabilitātes rādītāji Realizācijas rentabilitātes rādītāji 2012.-2014. gadā, % Bruto peļņas rentabilitātes rādītāji 2012.-2014. gadā,

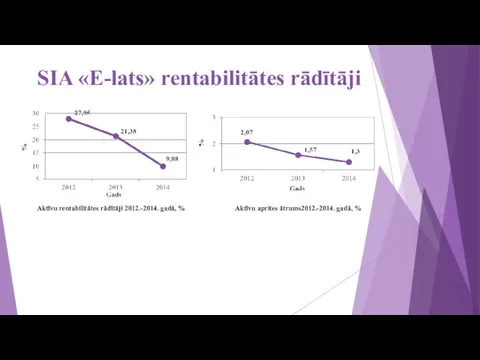

- 6. SIA «E-lats» rentabilitātes rādītāji Aktīvu rentabilitātes rādītāji 2012.-2014. gadā, % Aktīvu aprites ātrums2012.-2014. gadā, %

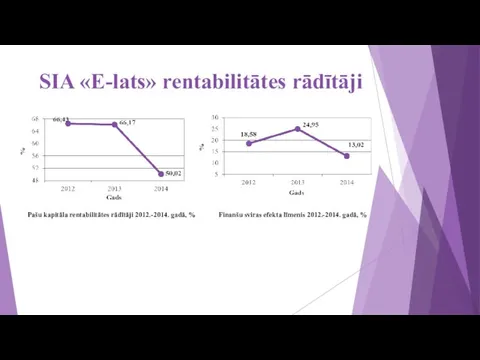

- 7. Pašu kapitāla rentabilitātes rādītāji 2012.-2014. gadā, % SIA «E-lats» rentabilitātes rādītāji Finanšu sviras efekta līmenis 2012.-2014.

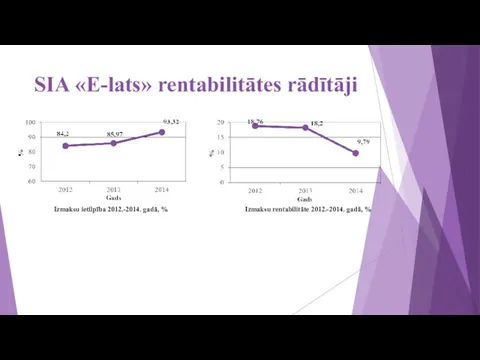

- 8. SIA «E-lats» rentabilitātes rādītāji Izmaksu ietilpība 2012.-2014. gadā, % Izmaksu rentabilitāte 2012.-2014. gadā, %

- 9. Secinājumi Realizācijas rentabilitātes rādītājs pēdējā gadā ir strauji samazinājies. Tīrā peļņa uz vienu apgrozījuma eiro no

- 10. Priekšlikumi SIA „E-lats” vadībai vajadzētu veikt pašizmaksas pārrēķinu Uzņēmuma vadībai veikt krājumu optimizācijas aprēķinus, lai izvērtētu

- 12. Скачать презентацию

Mērķis- izanalizēt SIA „E-lats” rentabilitātes rādītājus

Uzdevumi:

izpētīt rentabilitātes teorētiskos aspektus

sniegt SIA „E-lats”

Mērķis- izanalizēt SIA „E-lats” rentabilitātes rādītājus

Uzdevumi:

izpētīt rentabilitātes teorētiskos aspektus

sniegt SIA „E-lats”

SIA «E-lats»

Dibināts 2000. gadā

Latvijā atvērtas 45 filiāles

2014.gadā uzņēmumā vidēji strādāja 106

SIA «E-lats»

Dibināts 2000. gadā

Latvijā atvērtas 45 filiāles

2014.gadā uzņēmumā vidēji strādāja 106

SIA „E-lats” neto apgrozījums 2012.-2014. gadā, milj. EUR

SIA “E-lats” neto apgrozījums

SIA „E-lats” neto apgrozījums 2012.-2014. gadā, milj. EUR

SIA “E-lats” neto apgrozījums

SIA «E-lats» rentabilitātes rādītāji

Realizācijas rentabilitātes rādītāji 2012.-2014. gadā, %

Bruto peļņas rentabilitātes

SIA «E-lats» rentabilitātes rādītāji

Realizācijas rentabilitātes rādītāji 2012.-2014. gadā, %

Bruto peļņas rentabilitātes

SIA «E-lats» rentabilitātes rādītāji

Aktīvu rentabilitātes rādītāji 2012.-2014. gadā, %

Aktīvu aprites

SIA «E-lats» rentabilitātes rādītāji

Aktīvu rentabilitātes rādītāji 2012.-2014. gadā, %

Aktīvu aprites

Pašu kapitāla rentabilitātes rādītāji 2012.-2014. gadā, %

SIA «E-lats» rentabilitātes rādītāji

Finanšu sviras

Pašu kapitāla rentabilitātes rādītāji 2012.-2014. gadā, %

SIA «E-lats» rentabilitātes rādītāji

Finanšu sviras

SIA «E-lats» rentabilitātes rādītāji

Izmaksu ietilpība 2012.-2014. gadā, %

Izmaksu rentabilitāte 2012.-2014. gadā,

SIA «E-lats» rentabilitātes rādītāji

Izmaksu ietilpība 2012.-2014. gadā, %

Izmaksu rentabilitāte 2012.-2014. gadā,

Secinājumi

Realizācijas rentabilitātes rādītājs pēdējā gadā ir strauji samazinājies. Tīrā peļņa uz

Secinājumi

Realizācijas rentabilitātes rādītājs pēdējā gadā ir strauji samazinājies. Tīrā peļņa uz

Priekšlikumi

SIA „E-lats” vadībai vajadzētu veikt pašizmaksas pārrēķinu

Uzņēmuma vadībai veikt krājumu optimizācijas

Priekšlikumi

SIA „E-lats” vadībai vajadzētu veikt pašizmaksas pārrēķinu

Uzņēmuma vadībai veikt krājumu optimizācijas

Фінансова діяльність держави

Фінансова діяльність держави Рокетбанк. Инновационное IT решение для самозанятых предпринимателей Орифлэйм

Рокетбанк. Инновационное IT решение для самозанятых предпринимателей Орифлэйм Pensionnoe_obespechenie_V_Rossii_got_1704947623

Pensionnoe_obespechenie_V_Rossii_got_1704947623 Отчетное собрание по итогам работы ООО БМК за первое полугодие 2016 г

Отчетное собрание по итогам работы ООО БМК за первое полугодие 2016 г Мировой рынок ссудных капиталов

Мировой рынок ссудных капиталов Финансовые результаты деятельности страховых организаций

Финансовые результаты деятельности страховых организаций Инфраструктура рынка ценных бумаг

Инфраструктура рынка ценных бумаг Международные расчеты

Международные расчеты Бизнес-план компании по аудиту информационной безопасности

Бизнес-план компании по аудиту информационной безопасности Банковская система РФ и ее субъекты

Банковская система РФ и ее субъекты Анализ финансовых отчетов и коэффициентов

Анализ финансовых отчетов и коэффициентов Елдер арасындағы қаржы және несие қарым-қатынастары

Елдер арасындағы қаржы және несие қарым-қатынастары АТФ Банк акционерлік қоғамы ҚР

АТФ Банк акционерлік қоғамы ҚР Зарплатная карта Твой плюс

Зарплатная карта Твой плюс Учёт и документальное оформление кредитов и займов в АО Арзамасспирт

Учёт и документальное оформление кредитов и займов в АО Арзамасспирт Теоретичні засади діяльності комерційних банків

Теоретичні засади діяльності комерційних банків Реализация застрахованными лицами прав при формировании накопительной пенсии

Реализация застрахованными лицами прав при формировании накопительной пенсии Учет движения основных средств и анализ эффективности их использования в СПК Овсянка

Учет движения основных средств и анализ эффективности их использования в СПК Овсянка Налог на добавленную стоимость. (Лекция 5)

Налог на добавленную стоимость. (Лекция 5) Бюджетное устройство

Бюджетное устройство Рынок ценных бумаг

Рынок ценных бумаг О механизмах предоставления субсидий в области растениеводства Пермского края

О механизмах предоставления субсидий в области растениеводства Пермского края Звіт сільського голови та апарату сільської ради

Звіт сільського голови та апарату сільської ради Роль и место органов студенческого самоуправления в управлении средствами стипендиального фонда

Роль и место органов студенческого самоуправления в управлении средствами стипендиального фонда Стандарт 2 Базы оценки, отличные от рыночной стоимости

Стандарт 2 Базы оценки, отличные от рыночной стоимости Вводный курс. Потребительское кредитование. Специфика оформления кредита

Вводный курс. Потребительское кредитование. Специфика оформления кредита Риск банкротства как основное проявление финансовых рисков

Риск банкротства как основное проявление финансовых рисков Bitcoin Future

Bitcoin Future