- Налог на добавленную стоимость. (Лекция 5)

Содержание

- 2. Вопрос 1 – НДС, его роль в современной налоговой системе РФ Самый совершенный, из существующих косвенных

- 3. Способ взимания налога является связующим звеном между элементами налога и описывает механизм, обеспечивающий переход части имущества

- 4. Родиной налога на добавочную стоимость является Франция. В России НДС – один из наиболее старых налогов,

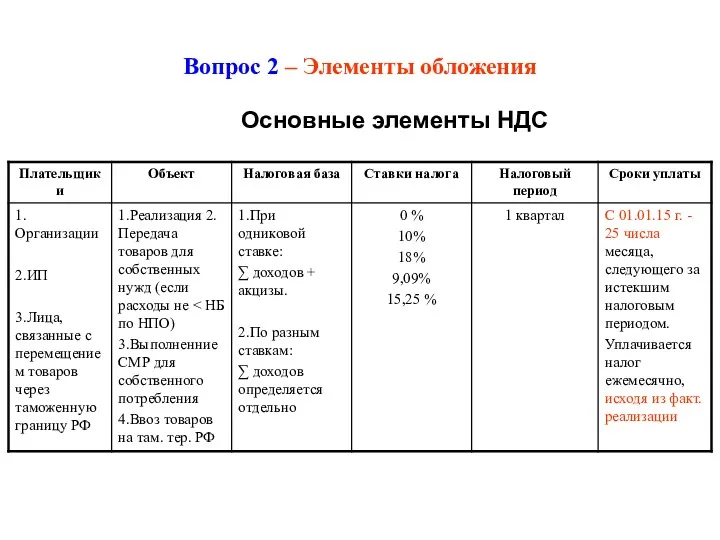

- 5. Вопрос 2 – Элементы обложения Основные элементы НДС

- 6. Не являются плательщиками НДС организации, которые переведены на уплату: ЕНВД УСН ЕСХН Патентную систему налогообложения Они

- 7. Организации имеют право на освобождение от исполнения обязанностей плательщика, если за 3 предшествующих последовательных календарных месяцев,

- 8. С 01.01.2014 г.: Для применения права на освобож-дение от НДС ввоза и реализации важнейших и жизненно

- 9. Реализацией признаются: Продажа товаров (работ, услуг) на территории РФ; Передача имущественных прав; Продажа предметов залога; Передача

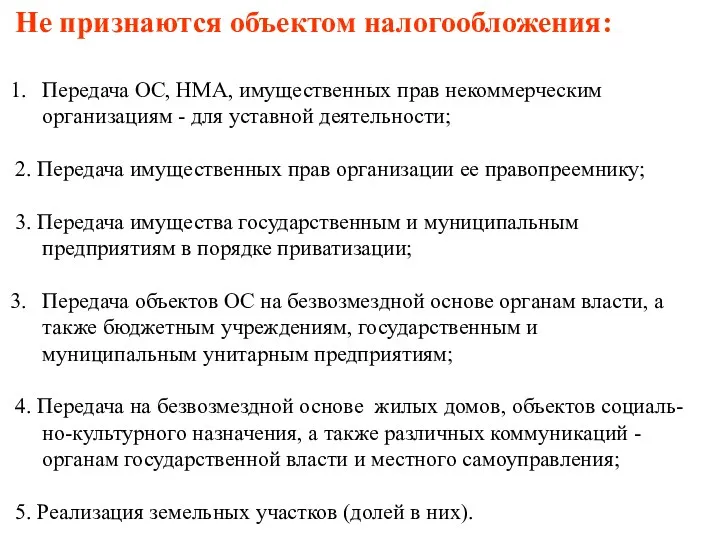

- 10. Не признаются объектом налогообложения: Передача ОС, НМА, имущественных прав некоммерческим организациям - для уставной деятельности; 2.

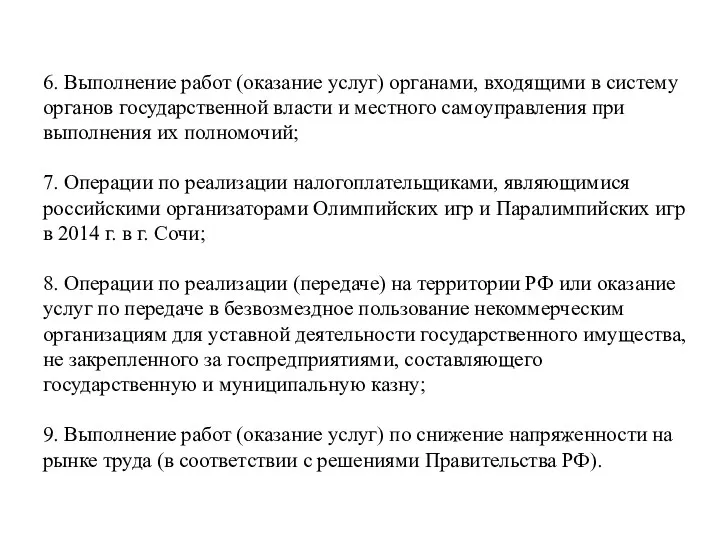

- 11. 6. Выполнение работ (оказание услуг) органами, входящими в систему органов государственной власти и местного самоуправления при

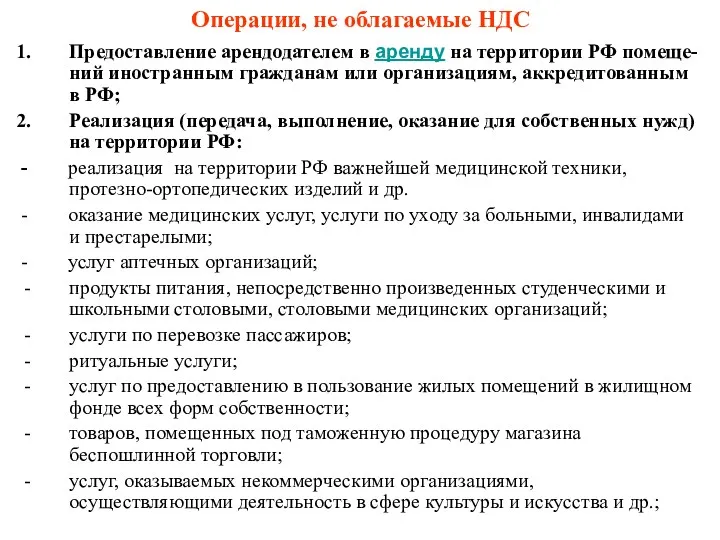

- 12. Операции, не облагаемые НДС Предоставление арендодателем в аренду на территории РФ помеще-ний иностранным гражданам или организациям,

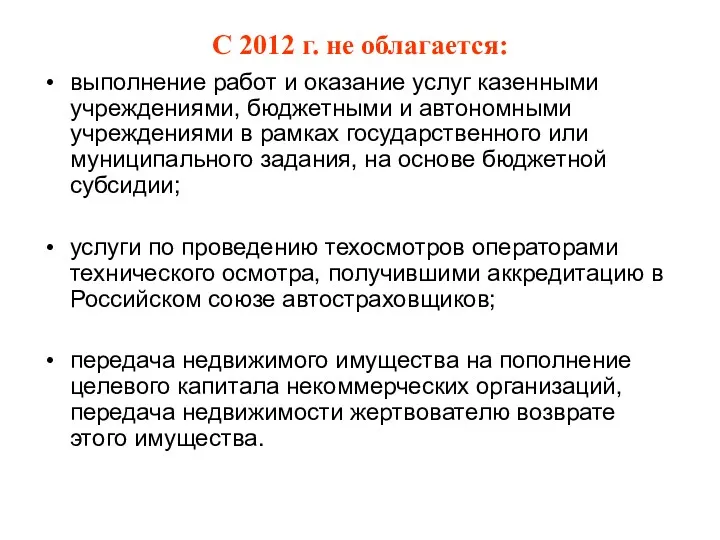

- 13. С 2012 г. не облагается: выполнение работ и оказание услуг казенными учреждениями, бюджетными и автономными учреждениями

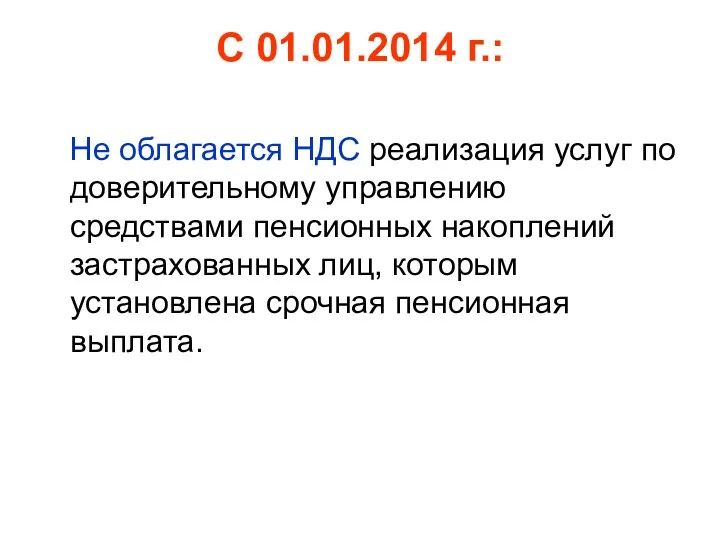

- 14. С 01.01.2014 г.: Не облагается НДС реализация услуг по доверительному управлению средствами пенсионных накоплений застрахованных лиц,

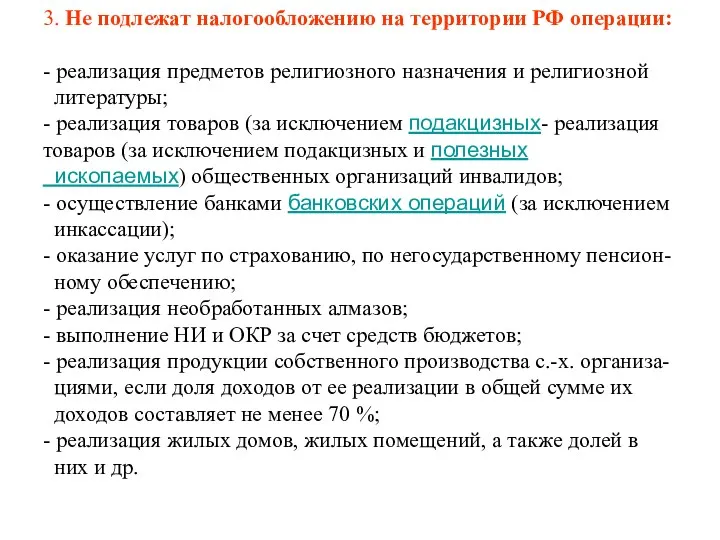

- 15. 3. Не подлежат налогообложению на территории РФ операции: - реализация предметов религиозного назначения и религиозной литературы;

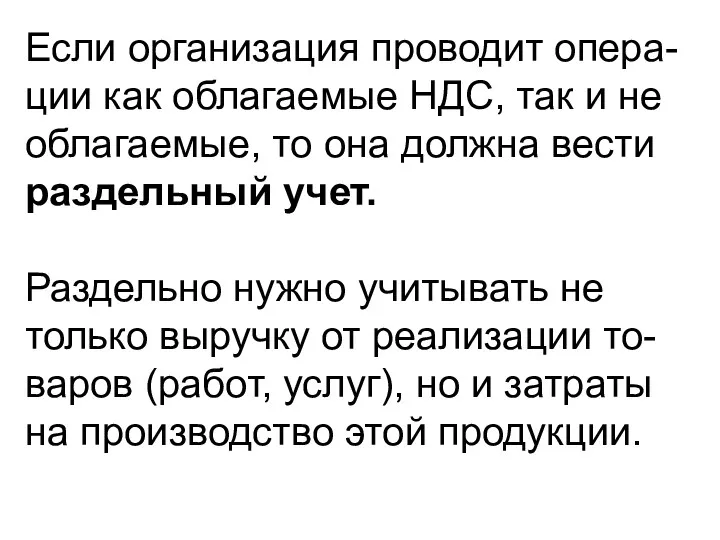

- 16. Если организация проводит опера-ции как облагаемые НДС, так и не облагаемые, то она должна вести раздельный

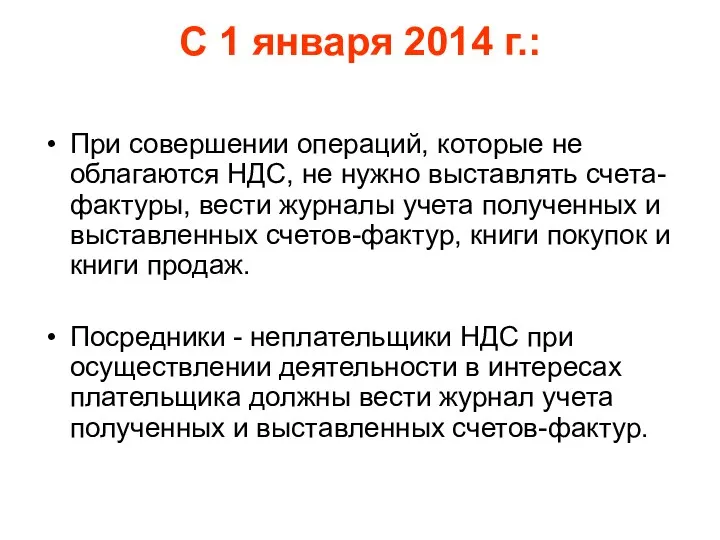

- 17. С 1 января 2014 г.: При совершении операций, которые не облагаются НДС, не нужно выставлять счета-фактуры,

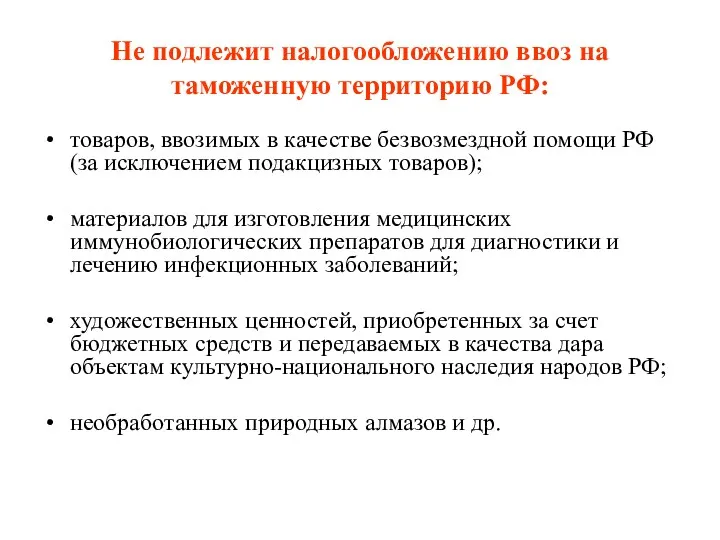

- 18. Не подлежит налогообложению ввоз на таможенную территорию РФ: товаров, ввозимых в качестве безвозмездной помощи РФ (за

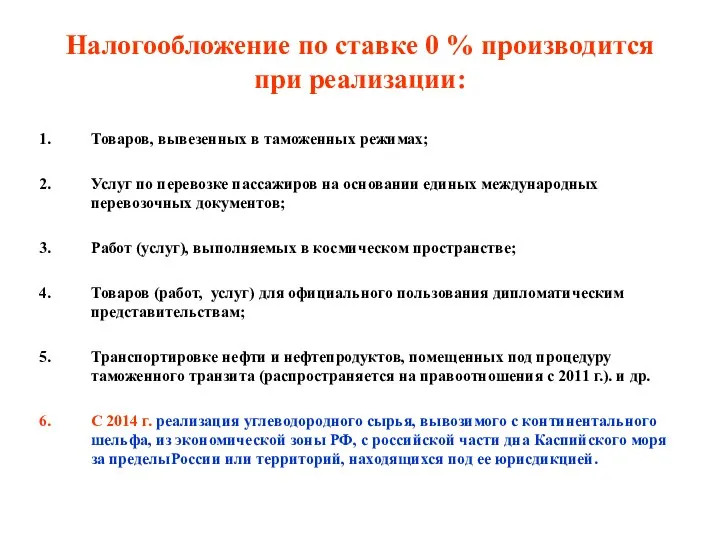

- 19. Налогообложение по ставке 0 % производится при реализации: Товаров, вывезенных в таможенных режимах; Услуг по перевозке

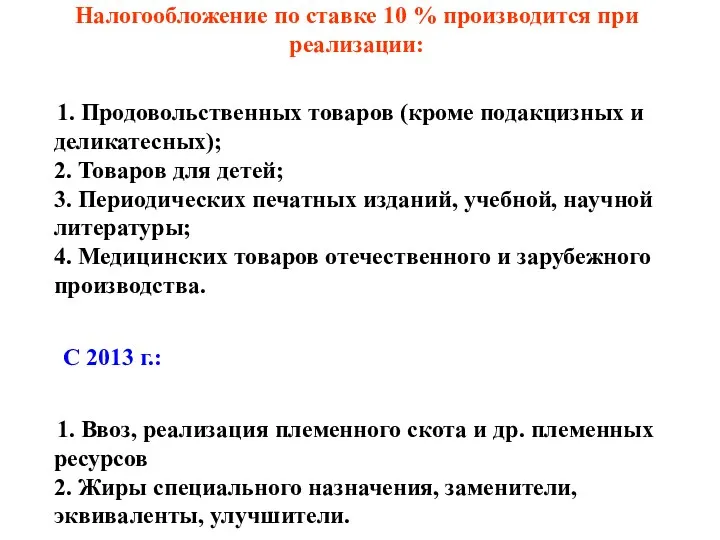

- 20. Налогообложение по ставке 10 % производится при реализации: 1. Продовольственных товаров (кроме подакцизных и деликатесных); 2.

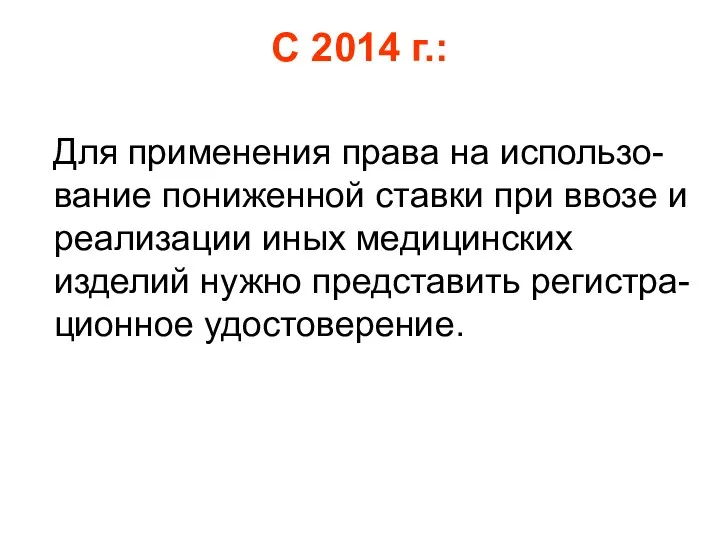

- 21. С 2014 г.: Для применения права на использо-вание пониженной ставки при ввозе и реализации иных медицинских

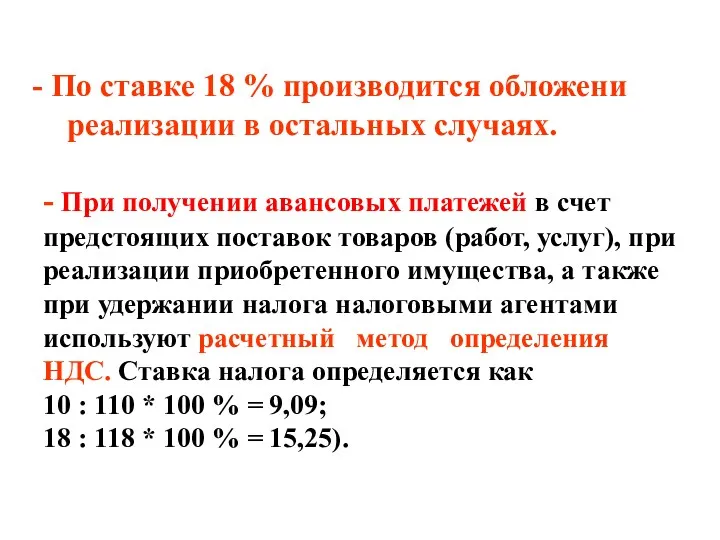

- 22. По ставке 18 % производится обложени реализации в остальных случаях. - При получении авансовых платежей в

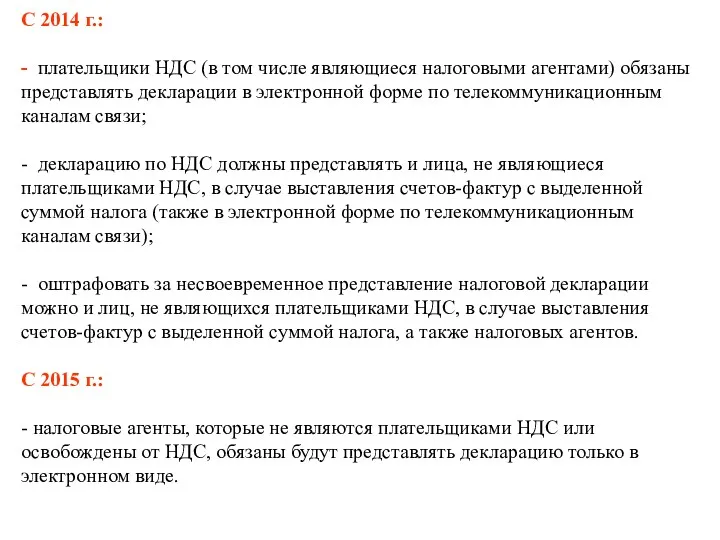

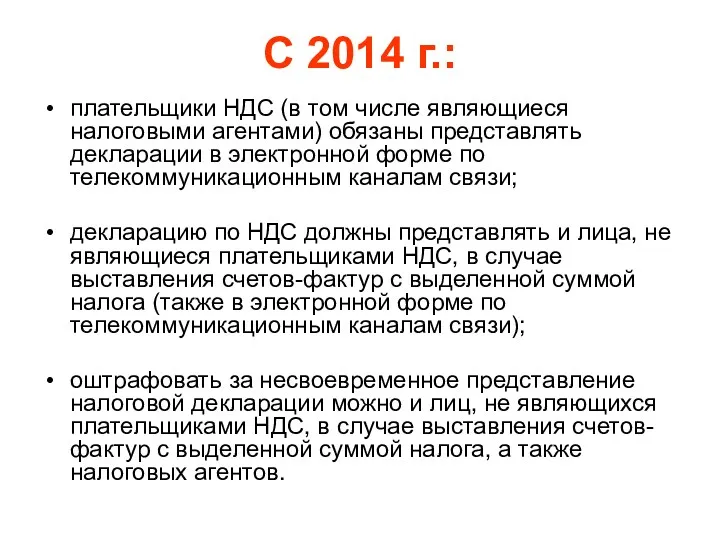

- 23. С 2014 г.: - плательщики НДС (в том числе являющиеся налоговыми агентами) обязаны представлять декларации в

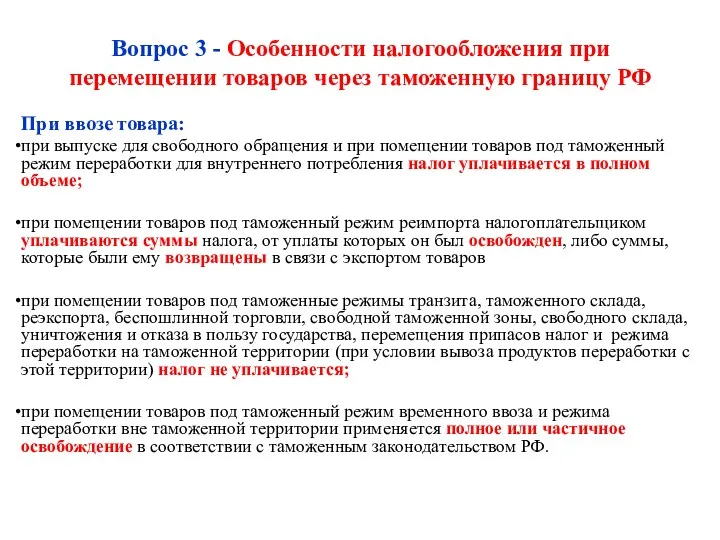

- 24. Вопрос 3 - Особенности налогообложения при перемещении товаров через таможенную границу РФ При ввозе товара: при

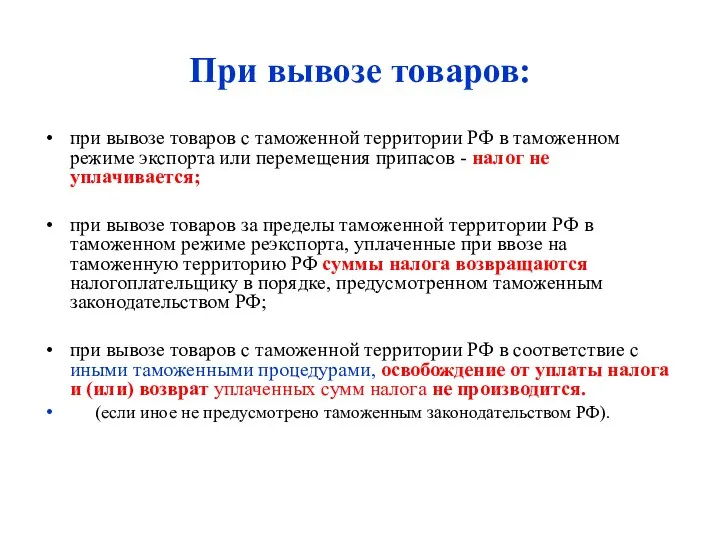

- 25. При вывозе товаров: при вывозе товаров с таможенной территории РФ в таможенном режиме экспорта или перемещения

- 26. Вопрос 4 - Особенности определения налоговой базы В общем порядке налоговая база определяется: как выручка от

- 27. Особенности определения налоговой базы При реализации товаров (работ, услуг) – ст. 154 НБ при реализации налогоплательщиком

- 28. - НБ при реализации услуг по производству товаров из давальческого сырья определяется как стоимость их обработки,

- 29. Особенности определения налоговой базы при договорах финансирования под уступку денежного требования первоначальным кредитором или уступку требования

- 30. При осуществлении транспортных перевозок – НБ определяется как стоимость перевозки (без включения в нее налога). При

- 31. При реализации предприятия в целом как имущественного комплекса НБ определяется отдельно по каждому активу. Продавцом предприятия

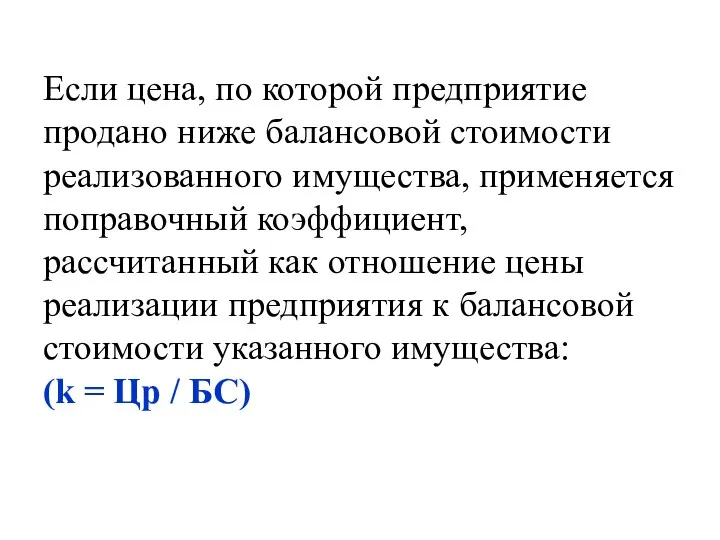

- 32. Если цена, по которой предприятие продано ниже балансовой стоимости реализованного имущества, применяется поправочный коэффициент, рассчитанный как

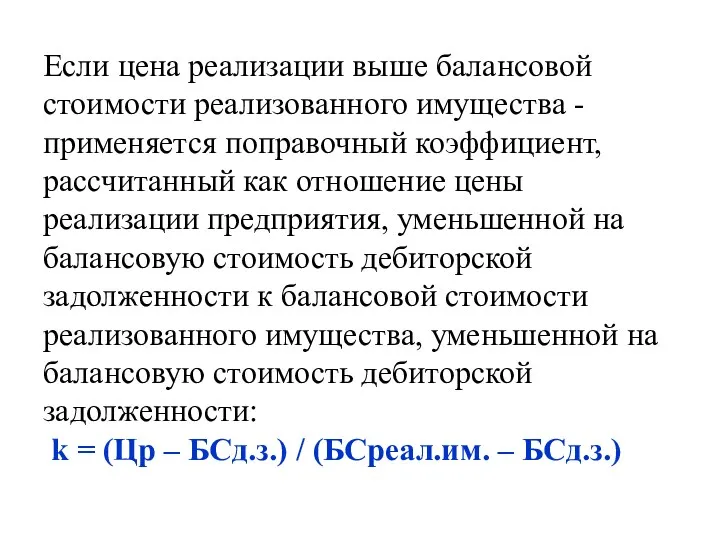

- 33. Если цена реализации выше балансовой стоимости реализованного имущества - применяется поправочный коэффициент, рассчитанный как отношение цены

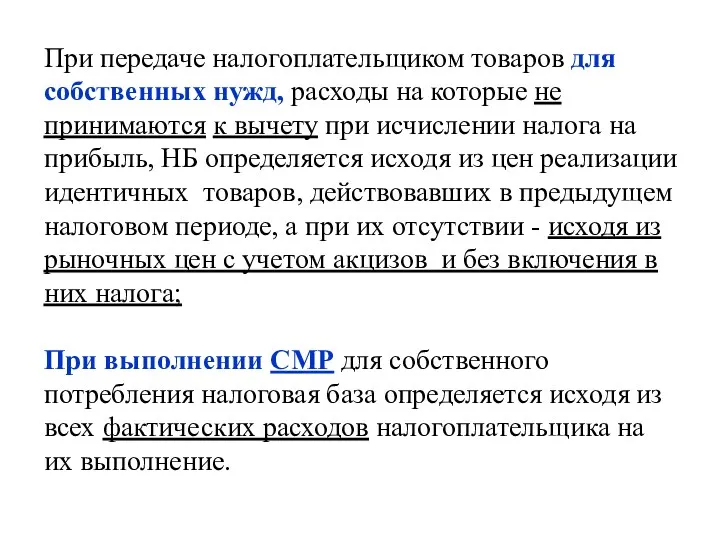

- 34. При передаче налогоплательщиком товаров для собственных нужд, расходы на которые не принимаются к вычету при исчислении

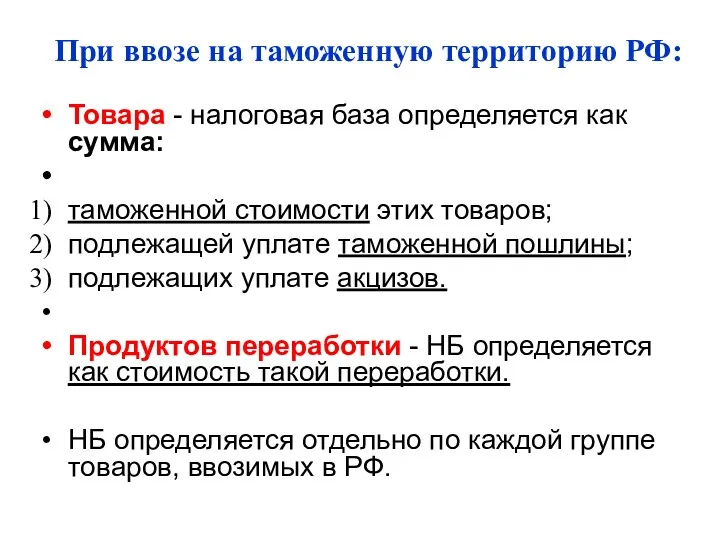

- 35. При ввозе на таможенную территорию РФ: Товара - налоговая база определяется как сумма: таможенной стоимости этих

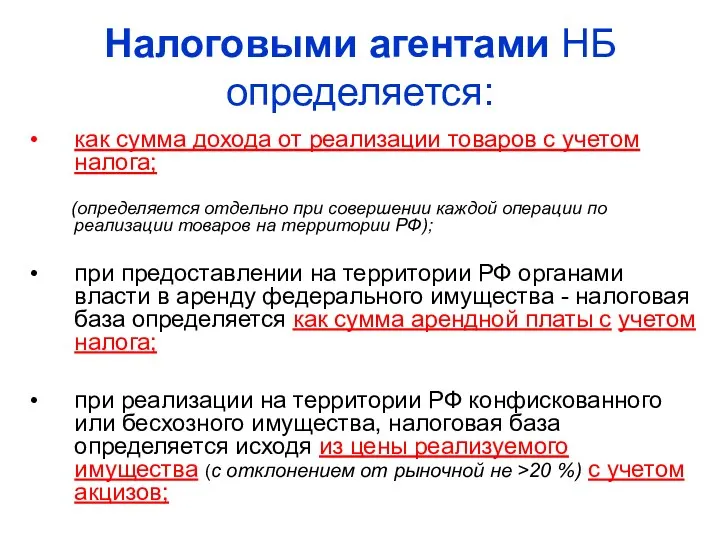

- 36. Налоговыми агентами НБ определяется: как сумма дохода от реализации товаров с учетом налога; (определяется отдельно при

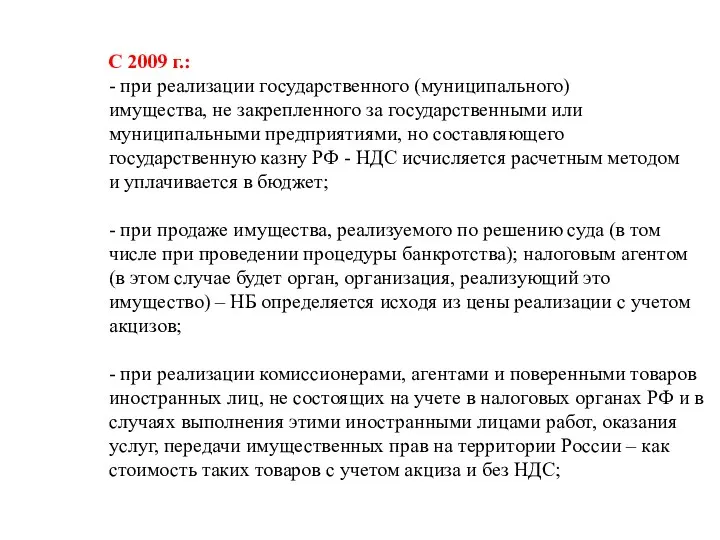

- 37. С 2009 г.: - при реализации государственного (муниципального) имущества, не закрепленного за государственными или муниципальными предприятиями,

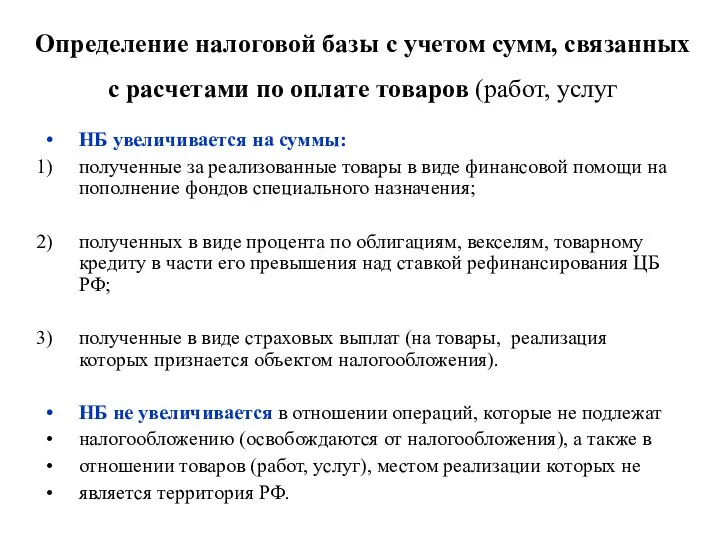

- 38. Определение налоговой базы с учетом сумм, связанных с расчетами по оплате товаров (работ, услуг НБ увеличивается

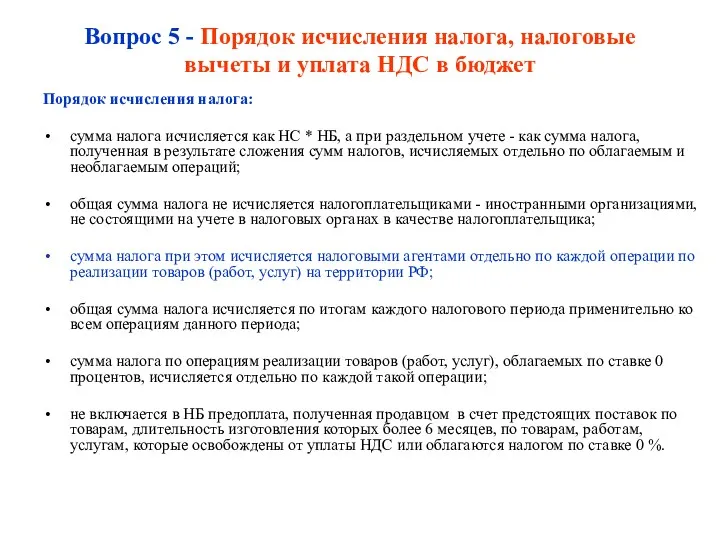

- 39. Вопрос 5 - Порядок исчисления налога, налоговые вычеты и уплата НДС в бюджет Порядок исчисления налога:

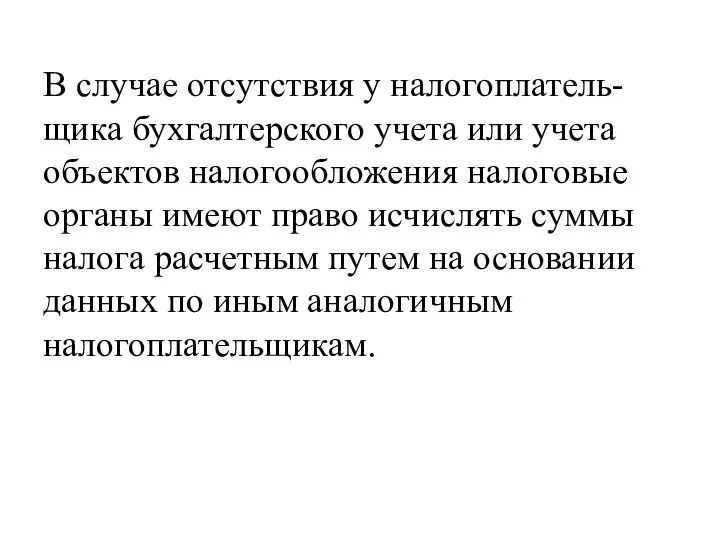

- 40. В случае отсутствия у налогоплатель-щика бухгалтерского учета или учета объектов налогообложения налоговые органы имеют право исчислять

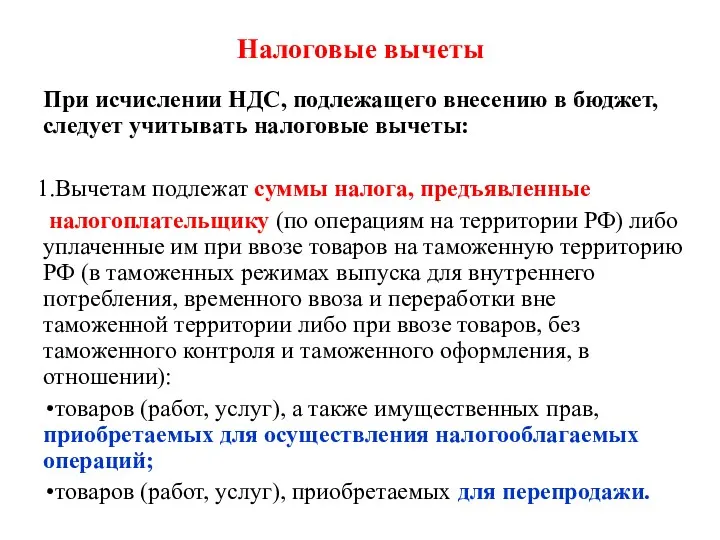

- 41. Налоговые вычеты При исчислении НДС, подлежащего внесению в бюджет, следует учитывать налоговые вычеты: Вычетам подлежат суммы

- 42. 2. Суммы налога, уплаченного налоговыми агентами, налога с сумм авансовых платежей в счет предстоящей поставки; 3.

- 43. 5. Суммы налога, предъявленные продавцами налогоплательщику - иностранному лицу, не состоявшему на учете в налоговых органах

- 44. 6. Суммы налога, предъявленные налогоплательщику подрядными организациями при проведении ими капитального строительства и объектов незавершенного капитального

- 45. 7. Суммы налога, уплаченные по расходам на командировки и представительским расходам, принимаемым к вычету, при исчислении

- 46. При реализации товаров выставляются счета-фактуры (в т.ч. и в эл. виде) не позднее 5 дней, считая

- 47. Корректировочный счет-фактура, выставленный продавцом покупателю при изменении стоимости отгруженных товаров в сторону уменьшения цены, количества), является

- 48. Минфин разъяснил порядок применения вычета НДС в случае, если счет-фактура выставлен в одном налоговом периоде, а

- 49. НДС с переплаты, образовавшейся в случае уменьшения стоимости товаров, можно принять к вычету только после поставки

- 50. С 2014 г.: плательщики НДС (в том числе являющиеся налоговыми агентами) обязаны представлять декларации в электронной

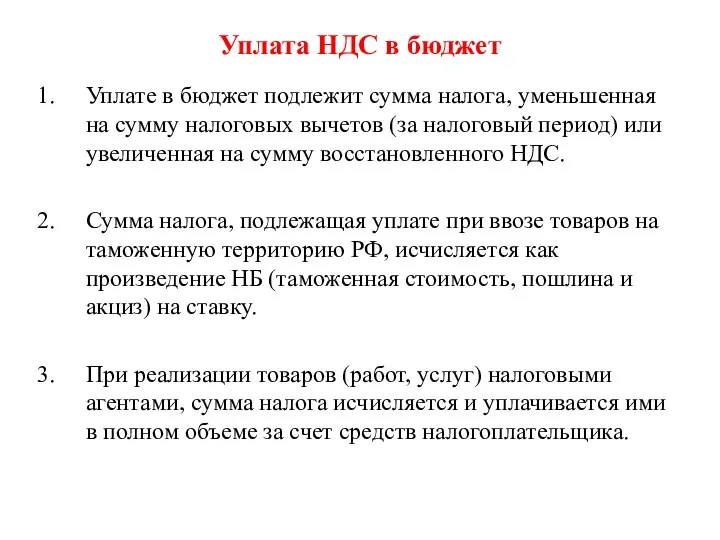

- 51. Уплата НДС в бюджет Уплате в бюджет подлежит сумма налога, уменьшенная на сумму налоговых вычетов (за

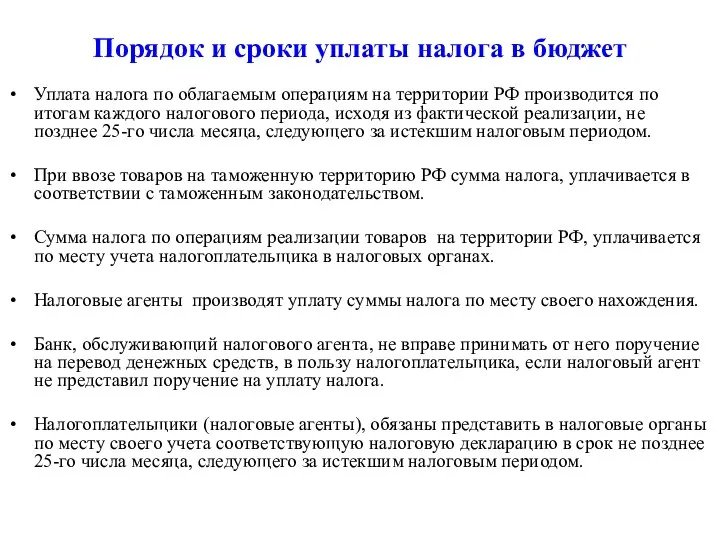

- 52. Порядок и сроки уплаты налога в бюджет Уплата налога по облагаемым операциям на территории РФ производится

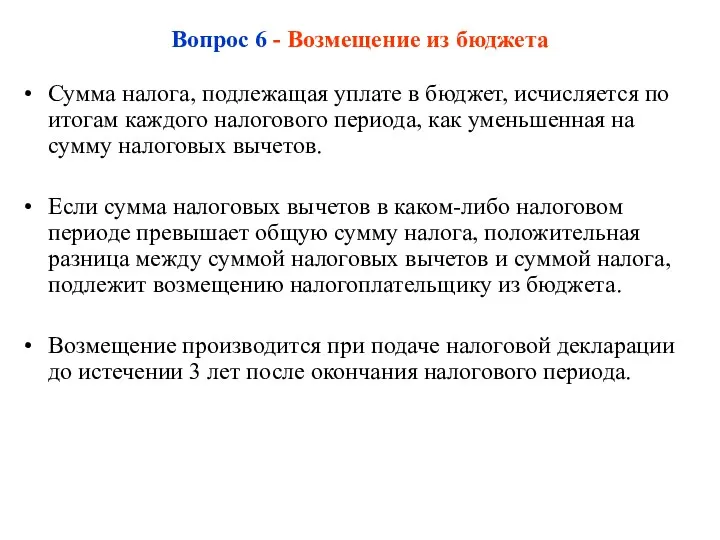

- 53. Вопрос 6 - Возмещение из бюджета Сумма налога, подлежащая уплате в бюджет, исчисляется по итогам каждого

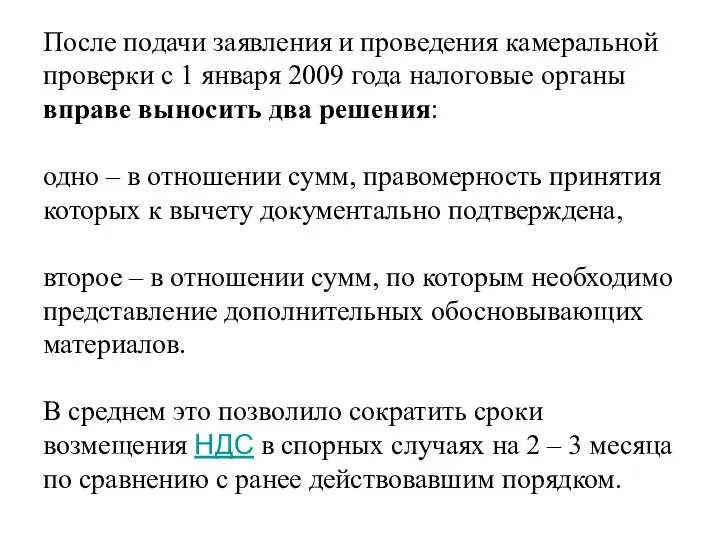

- 54. После подачи заявления и проведения камеральной проверки с 1 января 2009 года налоговые органы вправе выносить

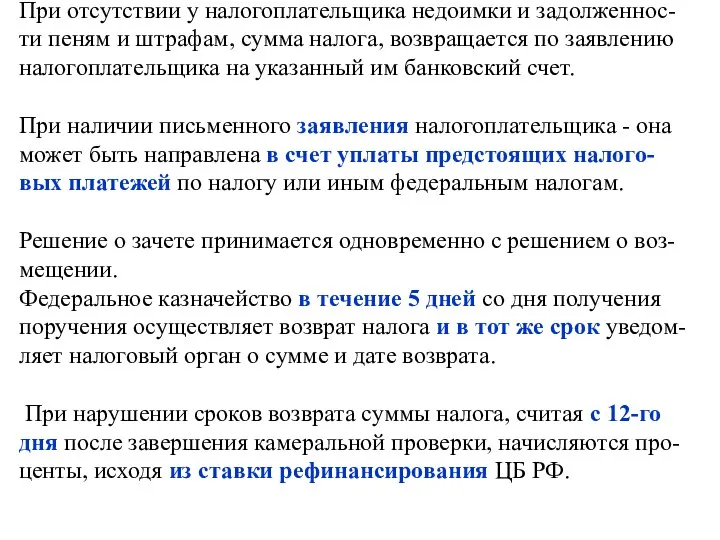

- 55. При отсутствии у налогоплательщика недоимки и задолженнос-ти пеням и штрафам, сумма налога, возвращается по заявлению налогоплательщика

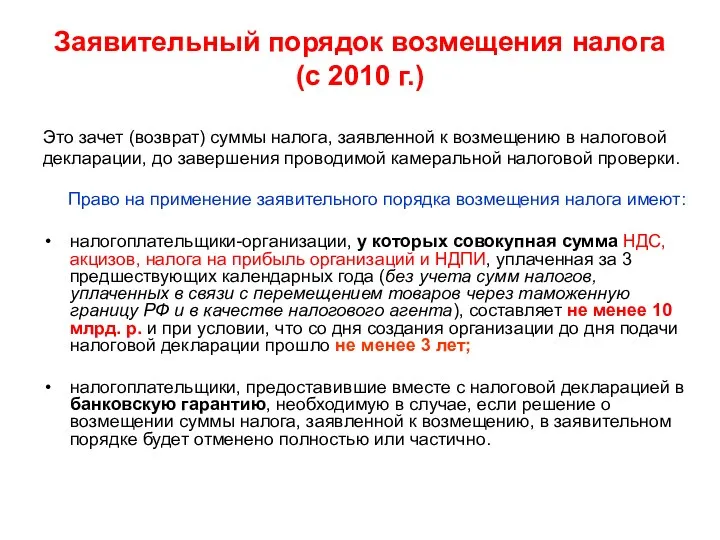

- 56. Заявительный порядок возмещения налога (с 2010 г.) Это зачет (возврат) суммы налога, заявленной к возмещению в

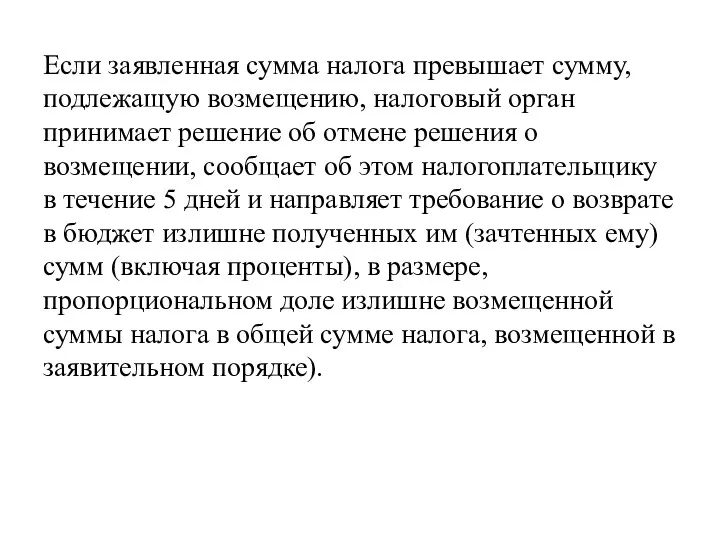

- 57. Если заявленная сумма налога превышает сумму, подлежащую возмещению, налоговый орган принимает решение об отмене решения о

- 59. Скачать презентацию

Вопрос 1 – НДС, его роль в современной налоговой системе РФ

Самый

Вопрос 1 – НДС, его роль в современной налоговой системе РФ

Самый

Способ взимания налога является связующим звеном между элементами налога и описывает

Способ взимания налога является связующим звеном между элементами налога и описывает

Родиной налога на добавочную стоимость является Франция. В России НДС –

Родиной налога на добавочную стоимость является Франция. В России НДС –

Вопрос 2 – Элементы обложения

Основные элементы НДС

Вопрос 2 – Элементы обложения

Основные элементы НДС

Не являются плательщиками НДС

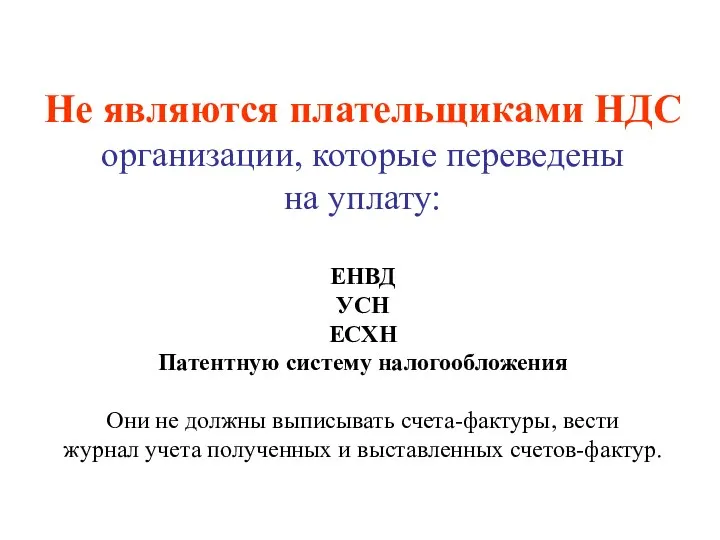

организации, которые переведены

на уплату:

ЕНВД

УСН

ЕСХН

Патентную систему налогообложения

Они

Не являются плательщиками НДС

организации, которые переведены

на уплату:

ЕНВД

УСН

ЕСХН

Патентную систему налогообложения

Они

Организации имеют право на освобождение от исполнения обязанностей плательщика,

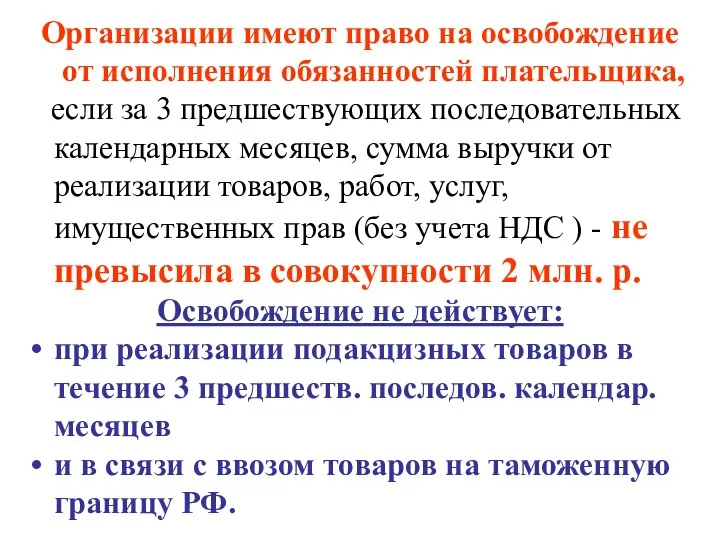

если за

если за

С 01.01.2014 г.:

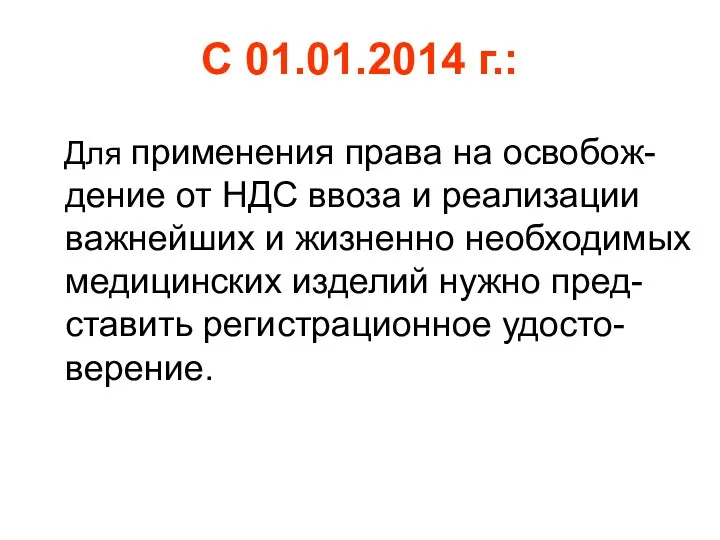

Для применения права на освобож-дение от НДС ввоза

С 01.01.2014 г.:

Для применения права на освобож-дение от НДС ввоза

Реализацией признаются:

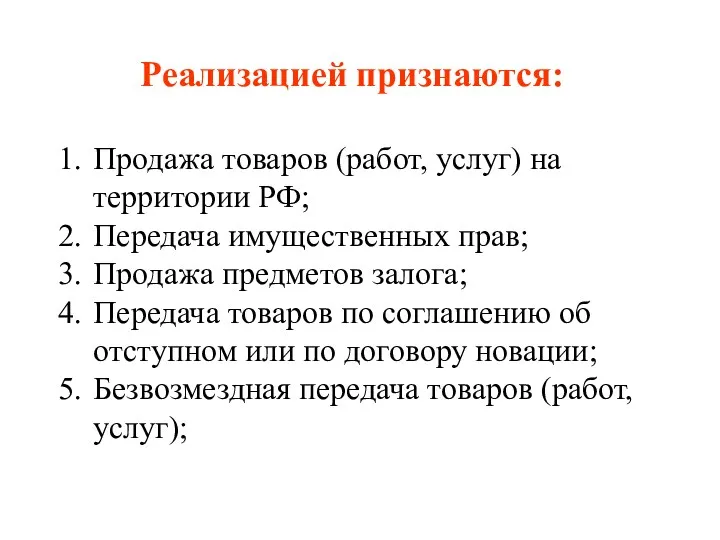

Продажа товаров (работ, услуг) на территории РФ;

Передача имущественных прав;

Продажа предметов

Реализацией признаются:

Продажа товаров (работ, услуг) на территории РФ;

Передача имущественных прав;

Продажа предметов

Не признаются объектом налогообложения:

Передача ОС, НМА, имущественных прав некоммерческим организациям -

Не признаются объектом налогообложения:

Передача ОС, НМА, имущественных прав некоммерческим организациям -

6. Выполнение работ (оказание услуг) органами, входящими в систему органов государственной

6. Выполнение работ (оказание услуг) органами, входящими в систему органов государственной

Операции, не облагаемые НДС

Предоставление арендодателем в аренду на территории РФ помеще-ний

Операции, не облагаемые НДС

Предоставление арендодателем в аренду на территории РФ помеще-ний

С 2012 г. не облагается:

выполнение работ и оказание услуг казенными учреждениями,

С 2012 г. не облагается:

выполнение работ и оказание услуг казенными учреждениями,

С 01.01.2014 г.:

Не облагается НДС реализация услуг по доверительному управлению

С 01.01.2014 г.:

Не облагается НДС реализация услуг по доверительному управлению

3. Не подлежат налогообложению на территории РФ операции:

- реализация предметов религиозного

3. Не подлежат налогообложению на территории РФ операции: - реализация предметов религиозного

Если организация проводит опера-ции как облагаемые НДС, так и не облагаемые,

Если организация проводит опера-ции как облагаемые НДС, так и не облагаемые,

С 1 января 2014 г.:

При совершении операций, которые не облагаются НДС,

С 1 января 2014 г.:

При совершении операций, которые не облагаются НДС,

Не подлежит налогообложению ввоз на таможенную территорию РФ:

товаров, ввозимых в качестве

Не подлежит налогообложению ввоз на таможенную территорию РФ:

товаров, ввозимых в качестве

Налогообложение по ставке 0 % производится при реализации:

Товаров, вывезенных в таможенных

Налогообложение по ставке 0 % производится при реализации:

Товаров, вывезенных в таможенных

Налогообложение по ставке 10 % производится при реализации:

1. Продовольственных товаров

Налогообложение по ставке 10 % производится при реализации:

1. Продовольственных товаров

С 2014 г.:

Для применения права на использо-вание пониженной ставки при

С 2014 г.:

Для применения права на использо-вание пониженной ставки при

По ставке 18 % производится обложени

реализации в остальных случаях.

По ставке 18 % производится обложени реализации в остальных случаях.

С 2014 г.:

- плательщики НДС (в том числе являющиеся налоговыми агентами)

С 2014 г.: - плательщики НДС (в том числе являющиеся налоговыми агентами)

Вопрос 3 - Особенности налогообложения при перемещении товаров через таможенную границу

Вопрос 3 - Особенности налогообложения при перемещении товаров через таможенную границу

При вывозе товаров:

при вывозе товаров с таможенной территории РФ в

При вывозе товаров:

при вывозе товаров с таможенной территории РФ в

Вопрос 4 - Особенности определения налоговой базы

В общем порядке налоговая

Вопрос 4 - Особенности определения налоговой базы

В общем порядке налоговая

Особенности определения налоговой базы

При реализации товаров (работ, услуг) – ст.

Особенности определения налоговой базы

При реализации товаров (работ, услуг) – ст.

- НБ при реализации услуг по производству товаров из давальческого сырья

- НБ при реализации услуг по производству товаров из давальческого сырья

Особенности определения налоговой базы

при договорах финансирования под уступку денежного требования первоначальным

Особенности определения налоговой базы

при договорах финансирования под уступку денежного требования первоначальным

При осуществлении транспортных перевозок – НБ определяется как стоимость перевозки (без

При осуществлении транспортных перевозок – НБ определяется как стоимость перевозки (без

При реализации предприятия в целом как имущественного комплекса НБ определяется отдельно

При реализации предприятия в целом как имущественного комплекса НБ определяется отдельно

Если цена, по которой предприятие продано ниже балансовой стоимости реализованного имущества,

Если цена, по которой предприятие продано ниже балансовой стоимости реализованного имущества,

Если цена реализации выше балансовой стоимости реализованного имущества - применяется поправочный

Если цена реализации выше балансовой стоимости реализованного имущества - применяется поправочный

При передаче налогоплательщиком товаров для собственных нужд, расходы на которые не

При передаче налогоплательщиком товаров для собственных нужд, расходы на которые не

При ввозе на таможенную территорию РФ:

Товара - налоговая база определяется как

При ввозе на таможенную территорию РФ:

Товара - налоговая база определяется как

Налоговыми агентами НБ определяется:

как сумма дохода от реализации товаров с учетом

Налоговыми агентами НБ определяется:

как сумма дохода от реализации товаров с учетом

С 2009 г.:

- при реализации государственного (муниципального)

имущества, не закрепленного за государственными или

С 2009 г.: - при реализации государственного (муниципального) имущества, не закрепленного за государственными или

Определение налоговой базы с учетом сумм, связанных с расчетами по оплате

Определение налоговой базы с учетом сумм, связанных с расчетами по оплате

Вопрос 5 - Порядок исчисления налога, налоговые вычеты и уплата НДС

Вопрос 5 - Порядок исчисления налога, налоговые вычеты и уплата НДС

В случае отсутствия у налогоплатель-щика бухгалтерского учета или учета объектов налогообложения

В случае отсутствия у налогоплатель-щика бухгалтерского учета или учета объектов налогообложения

Налоговые вычеты

При исчислении НДС, подлежащего внесению в бюджет, следует учитывать налоговые

Налоговые вычеты

При исчислении НДС, подлежащего внесению в бюджет, следует учитывать налоговые

2. Суммы налога, уплаченного налоговыми агентами, налога

с сумм авансовых

2. Суммы налога, уплаченного налоговыми агентами, налога с сумм авансовых

5. Суммы налога, предъявленные продавцами налогоплательщику - иностранному лицу, не состоявшему

5. Суммы налога, предъявленные продавцами налогоплательщику - иностранному лицу, не состоявшему

6. Суммы налога, предъявленные налогоплательщику подрядными организациями при проведении ими капитального

6. Суммы налога, предъявленные налогоплательщику подрядными организациями при проведении ими капитального

7. Суммы налога, уплаченные по расходам на командировки

и представительским расходам,

7. Суммы налога, уплаченные по расходам на командировки и представительским расходам,

При реализации товаров выставляются счета-фактуры (в т.ч. и в эл. виде)

При реализации товаров выставляются счета-фактуры (в т.ч. и в эл. виде)

Корректировочный счет-фактура, выставленный продавцом покупателю при изменении стоимости отгруженных товаров в

Корректировочный счет-фактура, выставленный продавцом покупателю при изменении стоимости отгруженных товаров в

Минфин разъяснил порядок применения вычета НДС в случае, если счет-фактура выставлен в одном

Минфин разъяснил порядок применения вычета НДС в случае, если счет-фактура выставлен в одном

НДС с переплаты, образовавшейся в случае уменьшения стоимости товаров, можно принять к вычету только

НДС с переплаты, образовавшейся в случае уменьшения стоимости товаров, можно принять к вычету только

С 2014 г.:

плательщики НДС (в том числе являющиеся налоговыми агентами) обязаны

С 2014 г.:

плательщики НДС (в том числе являющиеся налоговыми агентами) обязаны

Уплата НДС в бюджет

Уплате в бюджет подлежит сумма налога, уменьшенная на

Уплата НДС в бюджет

Уплате в бюджет подлежит сумма налога, уменьшенная на

Порядок и сроки уплаты налога в бюджет

Уплата налога по облагаемым операциям

Порядок и сроки уплаты налога в бюджет

Уплата налога по облагаемым операциям

Вопрос 6 - Возмещение из бюджета

Сумма налога, подлежащая уплате в бюджет,

Вопрос 6 - Возмещение из бюджета

Сумма налога, подлежащая уплате в бюджет,

После подачи заявления и проведения камеральной проверки с 1 января 2009

После подачи заявления и проведения камеральной проверки с 1 января 2009

При отсутствии у налогоплательщика недоимки и задолженнос-ти пеням и штрафам, сумма

При отсутствии у налогоплательщика недоимки и задолженнос-ти пеням и штрафам, сумма

Заявительный порядок возмещения налога (с 2010 г.)

Это зачет (возврат) суммы налога,

Заявительный порядок возмещения налога (с 2010 г.)

Это зачет (возврат) суммы налога,

Если заявленная сумма налога превышает сумму, подлежащую возмещению, налоговый орган принимает

Если заявленная сумма налога превышает сумму, подлежащую возмещению, налоговый орган принимает

Анализ финансовой устойчивости предприятий

Анализ финансовой устойчивости предприятий Налог на имущество организаций

Налог на имущество организаций ЭДО для контрагентов Как это работает?

ЭДО для контрагентов Как это работает? Вклады. Простые и сложные проценты

Вклады. Простые и сложные проценты The Banknotes of the UK

The Banknotes of the UK Учет расчетов и текущих обязательств организации

Учет расчетов и текущих обязательств организации Понятие долгосрочных инвестиций и капитального строительства. Участники капитального строительства

Понятие долгосрочных инвестиций и капитального строительства. Участники капитального строительства Налоговая система Швеции

Налоговая система Швеции Финансы, финансовая система

Финансы, финансовая система Система обязательного социального страхования в России: процессы становления и проблемы развития

Система обязательного социального страхования в России: процессы становления и проблемы развития Примерное положение о системе оплаты труда

Примерное положение о системе оплаты труда Семейный бюджет

Семейный бюджет Программа Нұрлы Жер. Новые направления жилищного строительства

Программа Нұрлы Жер. Новые направления жилищного строительства Финансы коммерческого предприятия и направления повышения эффективности их использования (на примере ООО УВА)

Финансы коммерческого предприятия и направления повышения эффективности их использования (на примере ООО УВА) Учет собственного капитала

Учет собственного капитала Филиалдардың дебиторлық берешек есебі

Филиалдардың дебиторлық берешек есебі Государственная поддержка НКО

Государственная поддержка НКО Памятка для плательщиков страховых взносов

Памятка для плательщиков страховых взносов Управление затратами и прибылью корпорации

Управление затратами и прибылью корпорации Заимствования органами государственной власти и органами местного самоуправления на примере США

Заимствования органами государственной власти и органами местного самоуправления на примере США Продукты и услуги ПАО Сбербанк России

Продукты и услуги ПАО Сбербанк России Бюджеттік жүйе

Бюджеттік жүйе Фінанси підприємств. Оцінка фінансового стану підприємства. (Тема 9)

Фінанси підприємств. Оцінка фінансового стану підприємства. (Тема 9) Продукты и услуги ПАО АК БАРС Банк

Продукты и услуги ПАО АК БАРС Банк Нормативно-правовая база, регламентирующая административно-территориальное устройство и повседневную деятельность ГУ

Нормативно-правовая база, регламентирующая административно-территориальное устройство и повседневную деятельность ГУ Инвестиционное страхование жизни. Параметры и преимущества программы Управление Капиталом +

Инвестиционное страхование жизни. Параметры и преимущества программы Управление Капиталом + Основные методологические подходы и принципы калькулирования себестоимости продукции (работ, услуг)

Основные методологические подходы и принципы калькулирования себестоимости продукции (работ, услуг) Продукт Доктор Ресо. Екатеринбург. Добровольное медицинское страхование физических лиц

Продукт Доктор Ресо. Екатеринбург. Добровольное медицинское страхование физических лиц